Превышен текущий остаток денежных обязательств ошибка в 1с что это значит

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, как исправлять недочеты в первичных учетных и других документах соответствии с новыми правилами, вступившими в силу в 2019 г.

Нормативно–правовое регулирование

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно. Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» - это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Обратите внимание: утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (годы) пересмотру, замене и повторному представлению не подлежит.

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

401 18 «Доходы финансового года, предшествующие отчетному»

401 19 «Доходы прошлых финансовых лет»

401 28 «Расходы финансового года, предшествующего отчетному»

401 29 «Расходы прошлых финансовых лет»

304 84 «Консолидируемые расчеты года, предшествующего отчетному»

304 94 «Консолидируемые отчеты года иных прошлых лет»

304 86 «Иные расчеты года, предшествующего отчетному»

304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет». Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

Правила отражения в отчетности исправленных ошибок прошлых лет

В соответствии с п. 33 Стандарта порядок отражения фактов исправления в отчетности зависит от периода, в котором была допущена ошибка:

в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка раскрываемые сравнительные показатели подлежат корректировке. Исключение составляют случаи, когда осуществление такой корректировки невозможно. Скорректированные показатели предшествующего года (лет) в бухгалтерской отчетности отчетного года должны приводиться обособленно с отметкой «Пересчитано»;

если ошибка была допущена ранее предшествующего года, то корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, для которого в бухгалтерской отчетности раскрываются сравнительные показатели;

когда однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года.

К сравнительным показателям, раскрываемым в бухгалтерской (финансовой) отчетности относятся, в частности:

показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели Баланса (ф. 0503130, ф. 0503730) на начало года после проведенной корректировки будут отличаться от показателей (остатков) на начало отчетного года, отраженных в Главной книге (ф. 0504072) за отчетный год на суммы корректировок (исправлений) ошибок прошлых лет.

Показатели (остатки) на конец отчетного года Главной книги (ф. 0504072) за отчетный год и Баланса (ф. 0503130, ф. 0503730) за отчетный год будут одинаковыми.

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 форм в составе Пояснительной записки (ф. 0503160, ф. 0503760) отражаются следующим образом:

в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) подлежат отражению в графе 6 (по причине 03 - Исправление ошибок прошлых лет);

в отчетах ф. 0503168 (ф. 0503768), ф. 0503169 (ф. 0503769) исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

В программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам - с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

Таблица 1

Счет до исправления

Счет исправления ошибок (прошлого года)

Счет исправления ошибок (ранее прошлого года)

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

1. Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

2. Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две - в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

«1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

Ошибка прошлого года.

Ошибка ранее прошлого года.

Ошибка: задать проводки вручную.

Затем следует нажать «ОК».

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

«1С:Бухгалтерия государственного учреждения», ред. 2.0

В созданном документе необходимо перейти в раздел «Бухгалтерские записи» и включить флаг «Исправление ошибок прошлых лет». Установить переключатель на один из двух режимов: «прошлого года» или «ранее прошлого года» (при проведении документа сформируются проводки с применением специальных счетов исправления ошибок прошлых лет).

Далее - провести документ. Документ формирует проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Исправление ошибок (текущего периода и прошлых лет) может отражаться тремя способами, в зависимости от характера ошибки:

1 способ: ошибочно был введен лишний документ, например, акт об оказании услуг. В этом случае следует сторнировать лишний акт об оказании услуг (ввести документ «Сторно»). При этом проводки документа «Сторно» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

2 способ: ошибочно не был отражен документ, например, не было отражено оприходование ОС по результатам инвентаризации. В этом случае следует ввести новый учетный документ «Принятие к учету ОС, НМА, НПА». При этом проводки документа «Принятие к учету ОС, НМА, НПА» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

3 способ: документ был введен, но содержит ошибки. Например, документом «Поступление услуг, работ» отразили увеличение капвложений в дебет счета 106.00, а следовало отнести на текущие расходы – в дебет счета 109.81. В этом случае следует сторнировать документ с ошибкой (ввести на его основании документ «Сторно»), далее ввести новый правильный учетный документ «Поступление услуг, работ». При этом проводки документов «Сторно» и нового документа «Поступление услуг, работ» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

В «Журнале операций» и списках документов документы, которые введены в режиме «Исправление ошибок прошлых лет» будут помечены специальной пиктограммой «Дебет-Кредит».

Как уже упоминалось выше, при формировании отчетных форм если в отчетном периоде были исправлены ошибки прошлых лет показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям.

После проведения регламентированной операции по закрытию счетов при завершении отчетного года составляется форма «Сведения об изменении остатков валюты баланса» (ф. 0503173, ф. 0503773). Операции исправления ошибок прошлых лет отражаются в форме с кодом причины 03. В графе 3 отражается сумма изменений по тем счетам бухгалтерского учета, где были скорректированы показатели. Показатели баланса на начало года будут отличаться от остатков на начало отчетного года в главной книге – расхождение допустимо на суммы корректировок приведенные в указанных Сведениях.

Обороты (увеличение, уменьшение) по доходам и расходам при формировании показателей отчетов ф. 0503168, 0503121, 0503110 (0503768, 0503721, 0503710) должны быть приведены без учета операций по исправлению ошибок за предшествующий период.

Программа «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» призвана, в первую очередь, облегчить работу бухгалтера. Для этого существует множество различных настроек, использование которых позволит соблюдать правила учета, осуществлять контроль, автоматизировать выполнение необходимых операций и многое другое. В этой статье хочу рассказать про удобную настройку, которая позволит контролировать суммы бюджетных и денежных обязательств в части санкционирования расходов.

Эта настройка находится в разделе меню «Администрирование». Далее необходимо перейти по гиперссылке «Настройка параметров учета»:

После перехода в открывшейся форме нужно выбрать вкладку «Учет и отчетность» (находится слева рабочей области окна). Затем необходимо установить флажок в строке «Контролировать расходы» в разделе «Контроль расходов по обязательствам».

Контроль расходов можно настроить, для этого нужно перейти по гиперссылке «Настроить параметры контроля». После перехода открывается окно справочника «Настройка контроля обязательств», в котором уже имеется предопределенный элемент «Настройка контроля»:

В типовом варианте элемент справочника имеет следующий вид:

Элемент справочника состоит из трех частей.

Первая часть дает возможность контроля сумм денежных документов (означает, что при создании платежных документов программа будет контролировать, не больше ли сумма, которую планируется оплатить, чем принятое бюджетное и денежное обязательства).

Соответственно, вторая часть справочника позволяет контролировать суммы денежного обязательства (означает, что программа при принятии денежных обязательств будет контролировать сумму на предмет превышения над суммой принятого бюджетного обязательства).

Данные настройки установлены по умолчанию. Также имеется возможность установить дополнительные флажки: контролировать суммы денежных и бюджетных обязательств, а также расчетно-платежных документов над суммами доведенных лимитов бюджетных обязательств, бюджетных ассигнований, предельных объемов финансирования для казенных учреждений и статей плана финансово-хозяйственной деятельности для бюджетных и автономных учреждений.

В нашем примере установим все имеющиеся флажки:

После установки необходимых флажков в настройке контроля обязательств необходимо установить реакцию программы на превышение над суммой в установленном контроле. Для этого в форме установить переключатель в один из двух имеющихся вариантов:

В нашем примере выберем вариант «Предупредить и не записывать».

Для того, чтобы проверить работу этой настройки, доведем до учреждения предельные объемы финансирования с помощью документа «Бюджетные данные»:

После доведения ПОФ, создадим договор на оказание услуг, на основании которого попытаемся принять бюджетное обязательство на сумму, превышающую 50 тысяч:

Программа «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» призвана, в первую очередь, облегчить работу бухгалтера. Для этого существует множество различных настроек, использование которых позволит соблюдать правила учета, осуществлять контроль, автоматизировать выполнение необходимых операций и многое другое. В этой статье хочу рассказать про удобную настройку, которая позволит контролировать суммы бюджетных и денежных обязательств в части санкционирования расходов.

Эта настройка находится в разделе меню «Администрирование». Далее необходимо перейти по гиперссылке «Настройка параметров учета»:

После перехода в открывшейся форме нужно выбрать вкладку «Учет и отчетность» (находится слева рабочей области окна). Затем необходимо установить флажок в строке «Контролировать расходы» в разделе «Контроль расходов по обязательствам».

Контроль расходов можно настроить, для этого нужно перейти по гиперссылке «Настроить параметры контроля». После перехода открывается окно справочника «Настройка контроля обязательств», в котором уже имеется предопределенный элемент «Настройка контроля»:

В типовом варианте элемент справочника имеет следующий вид:

Элемент справочника состоит из трех частей.

Первая часть дает возможность контроля сумм денежных документов (означает, что при создании платежных документов программа будет контролировать, не больше ли сумма, которую планируется оплатить, чем принятое бюджетное и денежное обязательства).

Соответственно, вторая часть справочника позволяет контролировать суммы денежного обязательства (означает, что программа при принятии денежных обязательств будет контролировать сумму на предмет превышения над суммой принятого бюджетного обязательства).

Данные настройки установлены по умолчанию. Также имеется возможность установить дополнительные флажки: контролировать суммы денежных и бюджетных обязательств, а также расчетно-платежных документов над суммами доведенных лимитов бюджетных обязательств, бюджетных ассигнований, предельных объемов финансирования для казенных учреждений и статей плана финансово-хозяйственной деятельности для бюджетных и автономных учреждений.

В нашем примере установим все имеющиеся флажки:

После установки необходимых флажков в настройке контроля обязательств необходимо установить реакцию программы на превышение над суммой в установленном контроле. Для этого в форме установить переключатель в один из двух имеющихся вариантов:

В нашем примере выберем вариант «Предупредить и не записывать».

Для того, чтобы проверить работу этой настройки, доведем до учреждения предельные объемы финансирования с помощью документа «Бюджетные данные»:

После доведения ПОФ, создадим договор на оказание услуг, на основании которого попытаемся принять бюджетное обязательство на сумму, превышающую 50 тысяч:

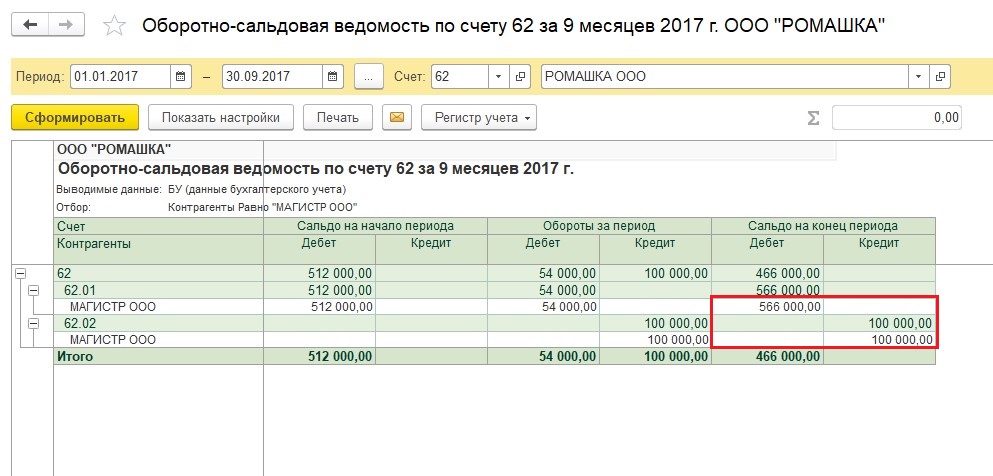

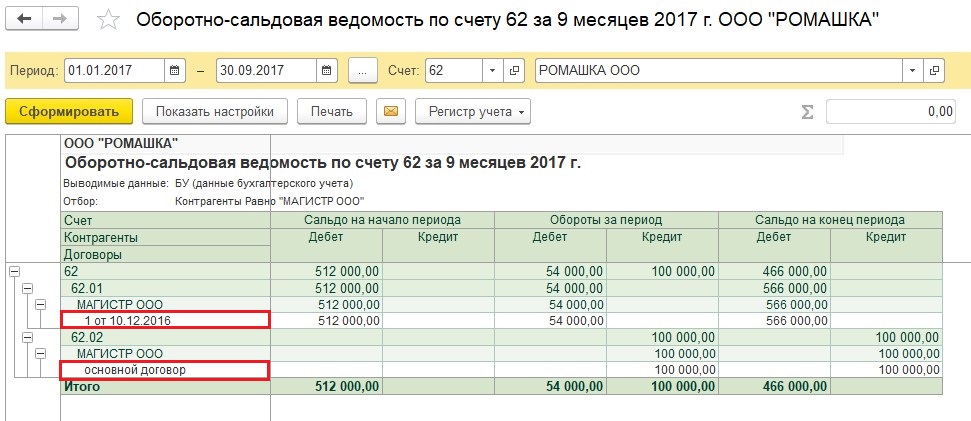

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

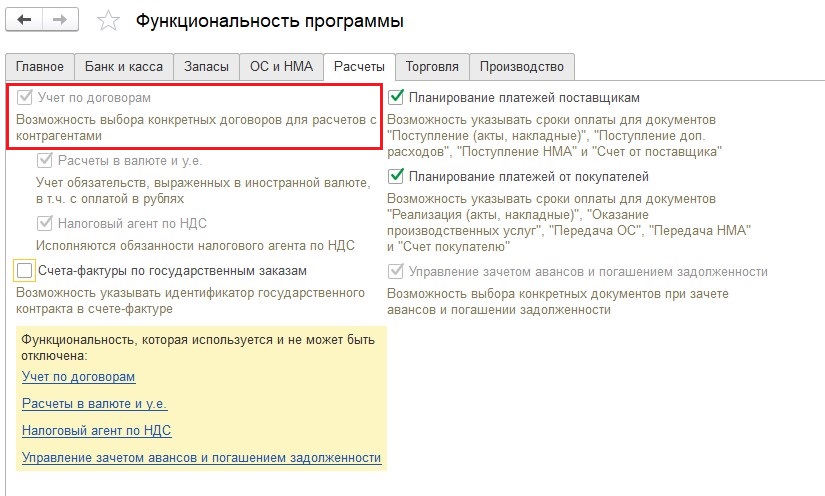

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» - «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

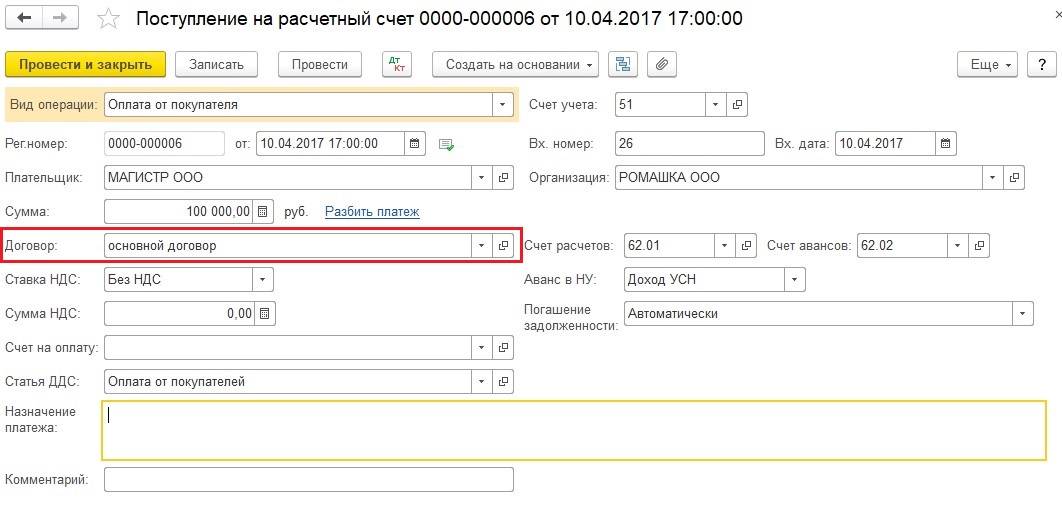

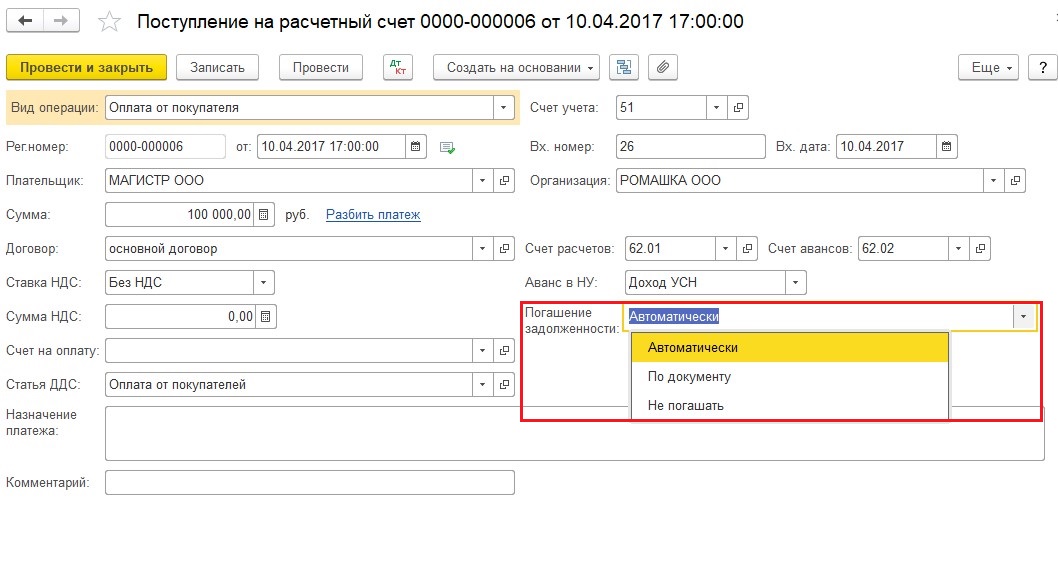

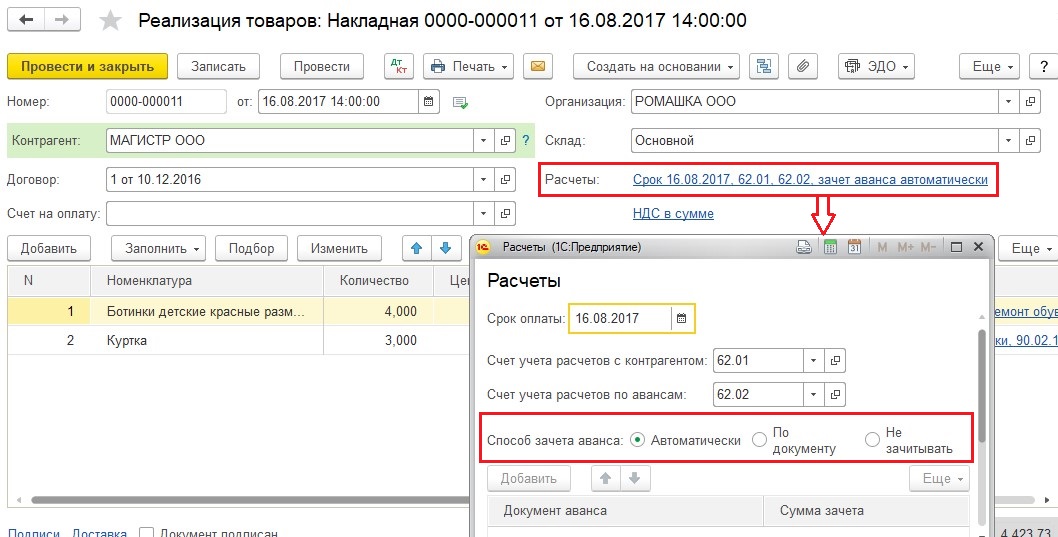

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, - это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

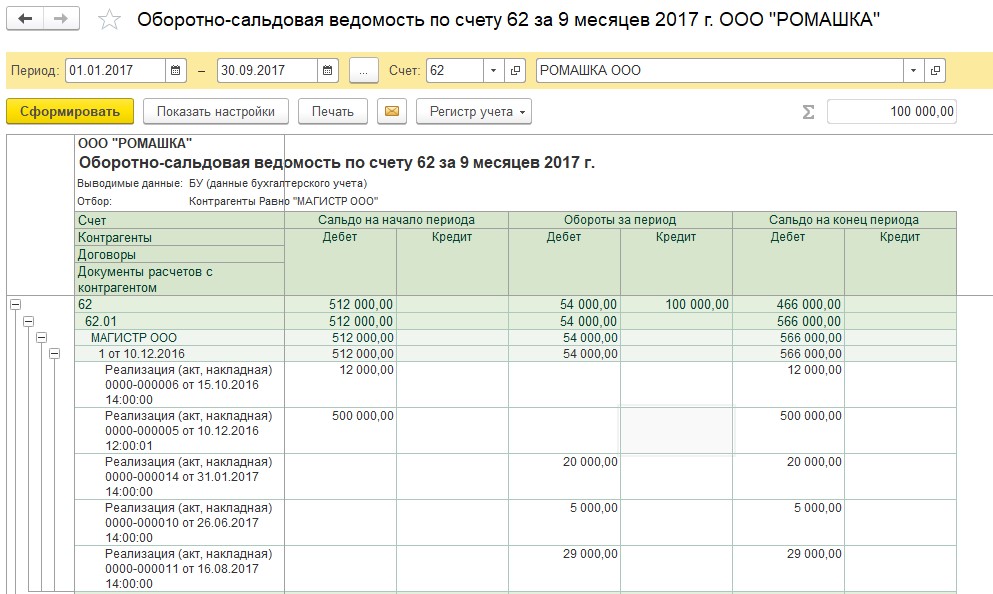

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

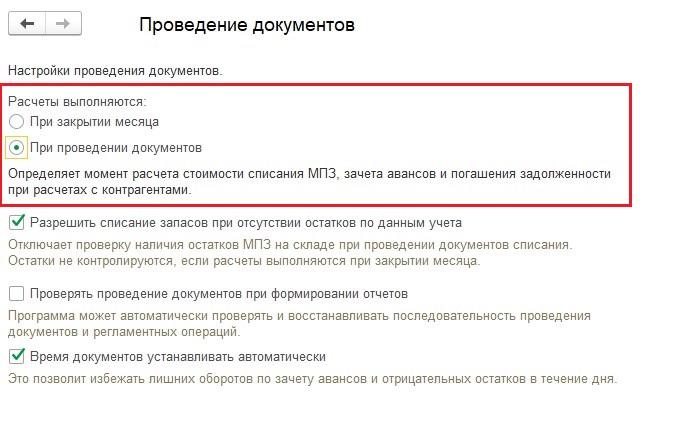

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

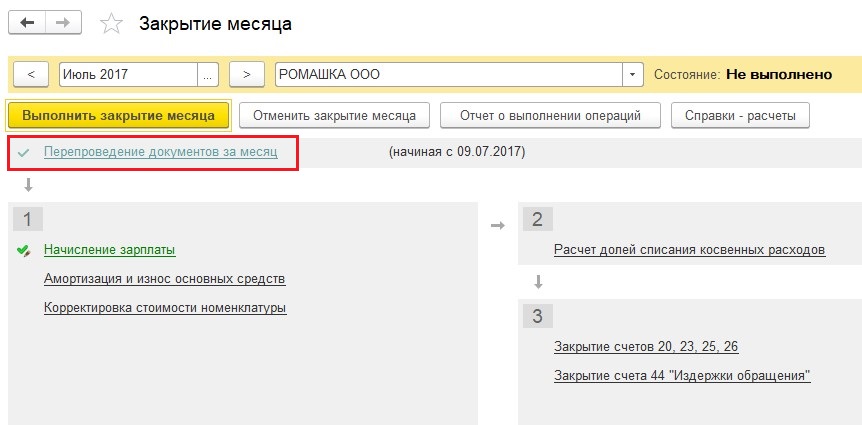

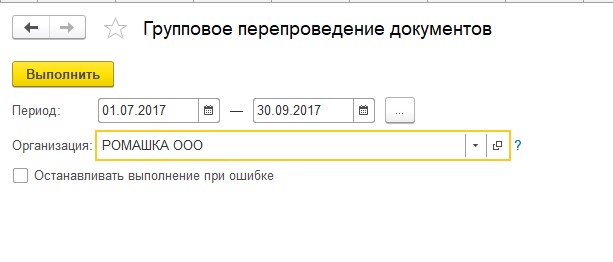

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» - «Групповое перепроведение документов».

Ручные проводки

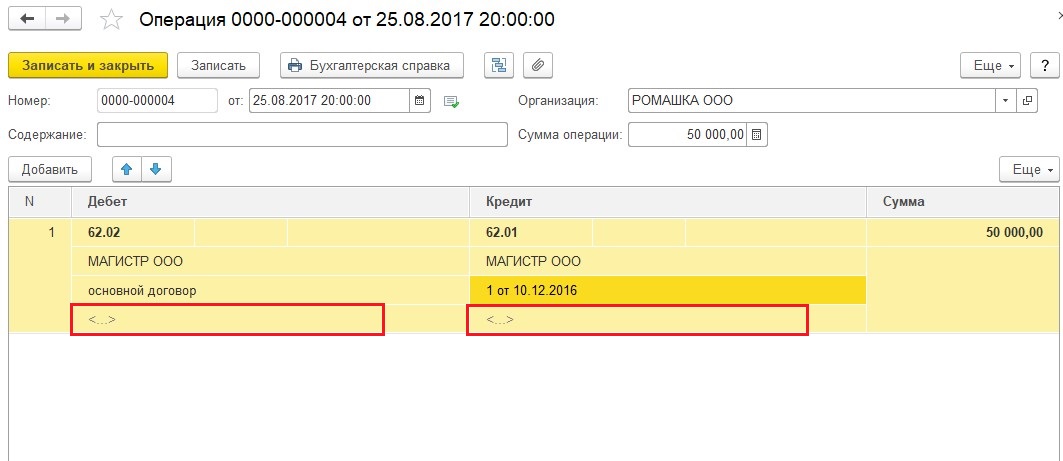

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Обнаружение ошибок в учете до того, как о них узнал внутренний финансовый аудит и госконтроль, – залог спокойного сна бухгалтера и руководителя бюджетного учреждения. Для того чтобы своевременно исправлять ошибки, созданы стандартные отчеты программы «1С:Бухгалтерия государственного учреждения 8», ред. 1.0. Читайте о том, как ими воспользоваться.

Ответственность

Как известно, деятельность учреждений бюджетного сектора подлежит внутреннему финансовому аудиту (ст. 16.2-1 БК РФ) и государственному (муниципальному) финансовому контролю (ст. 265 БК РФ). Внутренний аудит не просто описывает нарушения, а говорит о том, какие риски возникают у должностных лиц, которые допустили данные нарушения (п. 4 Стандарта № 91н). В случае обнаружения внутренними аудиторами бюджетных нарушений, в отношении которых отсутствует возможность их устранения (п. 17 Стандарта), информация о таких нарушениях представляется в органы финансового контроля.

За бюджетные нарушения, указанные в главе 30 БК РФ, применяется бюджетная мера принуждения в соответствии с положениями главы 29 БК РФ и ответственность в соответствии с КОАП РФ.

Контролирующие структуры могут классифицировать в качестве искажения отчетности следующие ошибки:

неотражение/несвоевременное отражение дебиторской и кредиторской задолженности в составе просроченной;

несвоевременное погашение кредиторской задолженности;

ошибки применения номера счета бухгалтерской учета для отражения сумм дебиторской задолженности.

Ответственность по данным видам нарушений регламентируется статьей 15.15.6 КОАП РФ «Нарушение требований к бюджетному(бухгалтерскому) учету, в том числе к составлению, предоставлению бюджетной, бухгалтерской (финансовой) отчетности».

Одним из оснований для расторжения трудового договора с руководителем учреждения по инициативе учредителя является превышение предельно допустимого значения просроченной кредиторской задолженности.

Однако своевременное выявление и самостоятельное исправление ошибок является основанием для освобождения от административной ответственности (п. 6 примечания к статье 15.15.6 КОАП РФ).

В программах «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и ред. 2.0, предусмотрен ряд отчетов, позволяющие контролировать задолженность.

Контроль задолженности в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

В статье «Подготовка к квартальной отчетности» выпуска №2 (февраль, 2020) газеты «Прогрессивный бухгалтер» рассматриваются подготовительные мероприятия, который следует выполнить перед формированием отчетности. Например, такими мероприятий являются:

проверка корректности формирования входящий остатков на 01.01.2021;

проверка отражения хозяйственных операций текущего года на счетах учета;

проверка своевременности отнесения дебиторской и кредиторской задолженности к просроченной.

Необходимость проверки расчетов с поставщиками энергоресурсов

Как известно, с 1 января 2021 г. введен КВР 247 «Закупка энергетических ресурсов». Следовательно, необходимо провести проверку отражения в учете фактов хозяйственной жизни на предмет соответствия применения классификации. К таким фактам относятся: постановка бюджетного обязательства, отражение задолженности на начало текущего года, а также кассового исполнения и приобретения услуг текущего года. Вся цепочка событий проверяется на основании первичных документов и особенностях предоставления услуги.

Рассмотрим следующую ситуацию:

казенному учреждению «КУ» доведено ЛБО текущего года в сумме 25 000 руб. КВР 247;

учреждение «КУ» с организацией ООО «Энерги» был заключен договор №20 от 01.01.2020. На начало текущего года по данному договору присутствует кредиторская задолженность, учтенная на счете 302.23. Сумма задолженности составляет 10 000 руб.

С этой организацией заключен так же договор на 2021 г. №21 от 01.01.2021. Сумма договора составляет 15 000 руб.

В результате анализа предмета договоров и особенности предоставления услуги, комиссия определила, что услуги, предоставляемый ООО «Энергия» относятся к КВР 247. Срок оплаты за предоставленные услуги «до 15 числа месяца следующего за месяцем предоставления услуги». В итоге:

в январе 2021 г. проведена оплата задолженности по договору № 20 от 01.01.2020, а в рамках текущего года отражено поступление услуги за январь;

в феврале проведена оплата за энергоресурсы, предоставленные в январе текущего года.

Проверим отражение фактов хозяйственной жизни с помощью следующих отчетов:

Сводные данные об исполнении бюджета ПБС.

Оборотно-сальдовая ведомость по счету.

Доступ к отчетам организован: «Главное меню» – «Бухгалтерский учет» – «Стандартные отчеты».

Обратите внимание: для проверки отражения фактов хозяйственной жизни бюджетных и автономных учреждений вместо отчета «Сводные данные об исполнении бюджета ПБС» используется отчет «Сводные данные об исполнении плана ФХД».

Шаг 1. Сформируем отчет «Сводные данные об исполнении бюджета ПБС».

Так как в рамках текущей задачи нам необходимо проверить ЛБО, ДО, БО и кассовое исполнение, то:

настроим структуру отчета. Настроим порядок строк отчета.

отметим только аналитику, соответствующую текущей задаче. Настроим порядок граф отчета.

Для настройки порядка строк отчета следует нажать кнопку «Настройки» формы отчета «Сводные данные об исполнении бюджета ПБС» – далее нажать на знак в форме гаечного ключа – в форме «Настройка отчета» на вкладке «Настройки» установить структуру, как показано на рисунке 1.

Настройка структуры отчета

Для настройки порядка граф следует в открытой форме «Настройка отчета» перейти на вкладку «Пользовательские настройки». В первой строке колонки «Значение» нажимаем кнопку в виде трех точек , в форме «Редактирование выбранных полей» флагами использования отмечаем только те значения, которые необходимы в отчете (рис. 2).

Пример выбора колонок для отображения в отчете

После того как выполнены настройки граф и строк в форме «Настройка отчета», необходимо нажать кнопку «Записать и закрыть», а далее в отчете «Сводные данные об исполнении бюджета ПБС» следует:

указать «Период отчета» – «с 01.01.2021 по 31.12.2021».

указать «Отчетный период» – «Текущий год»;

нажать кнопку «Сформировать отчет».

Таким образом отчет сформирован. В нем отражаются следующие ошибки (рис. 3):

не выполнен перенос показателей санкционирования расходов на следующий год;

не выполнена перерегистрация неисполненных обязательств прошлых лет.

Кассовое исполнение в программе отражено верно и в соответствии с информацией, отраженной в Федеральном казначействе и системе «Электронный бюджет».

Ошибки на счетах санкционирования

Обращаю внимание, что в нашем примере в Казначейство и систему «Электронный бюджет» поданы верные сведения, а исправлению подлежат только отражение фактов хозяйственной жизни в учете. Причем все ошибки учета относятся к ошибкам текущего года до составления и предоставления отчетности.

Для исправления ошибки необходимо выполнить переход по пунктам меню «Главное» – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – «Помощник закрытия периодов» – указать период «Год 2020» и нажать кнопку «Обновить данные» – перейти к ошибке «Перерегистрация плановых данных на следующий год…» – нажать на кнопку «Выполнить анализ». Помощник указывает на ошибки (рис. 4).

Ошибка отсутствия перерегистрации

Для исправления ошибки следует нажать на кнопку «Ввести документ» – в форме «Перерегистрация плановых показателей. » – нажать на кнопку «Заполнить по данным БУ» (по данной кнопке заполниться табличная часть документа) – далее перейти на вкладку «Замена КПС» и указать КПС с КВР 247 – провести документ.

Для перерегистрации денежного обязательства следует сделать новый документ в 2021 г. Удобнее всего его делать путем копирование денежного обязательства прошлого года. В денежном обязательстве следует также указать КВР 247.

После исправления ошибок следует еще раз сформировать отчет «Сводные данные об исполнении бюджета ПБС» (рис. 5). В отчете отражается ошибка:

объем принятых бюджетных обязательств превышает ЛБО. Ошибка возникла в результате неверного отражения суммы договора №21 от 01.01.2021 в программе.

Ошибка отражения суммы договора (БО)

Для исправления бюджетного обязательства следует внести исправление и в «План график финансирования обязательства» документа «Договоры и иные основания возникновения обязательства» и в документ «Принятое обязательство за счет ЛБО». В нашем примере сумма договора №21 от 01.01.2021 составляет 15 000 руб.

После исправления ошибок следует обновить ранее сформированный отчет «Сводные данные об исполнении бюджета ПБС». Отчет ошибок не содержит, можно переходит к проверке отражения факта хозяйственной жизни на счете 302.23.

Отчет не содержит ошибок

Шаг 2. Сформируем отчет «Оборотно-сальдовая ведомость по счету».

В отчете «Оборотно-сальдовая ведомость по счету» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7;

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Оборотно-сальдовая ведомость по счету 302.23». В отчете отражаются следующие ошибки (рис. 6):

отсутствует перенос входящего остатка по КПС;

ошибка выбора значения КПС в операции текущего года («Услуги сторонней организации»).

Обращаю внимание, что бюджетные и денежные обязательства, а также кассовое исполнение по данным договорам в учете отражены верно.

Ошибки выбора бюджетной классификации

Перенесем входящую кредиторскую задолженность на КПС, указанный в договоре №20 от 01.01.2020.

В программе возможны два варианта переноса остатка с КВР 244 на КВР 247:

прямой записью. Выполняется с помощью документа «Перенос остатков по КПС для счетов авансов и расчетов с поставщиками»;

с применением счета 401.30 «Финансовый результат прошлых отчетных периодов». Выполняется с помощью документа «Помощник переноса остатков между счетами».

Оба документа формируют бухгалтерские записи в межотчетном периоде. Доступ к документам организован через: «Главное меню-Сервис-Служебные».

Порядок переноса задолженности по энергетическим ресурсам следует согласовать с учредителем, ГРБС и/или органом, принимающим отчетность.

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247.

После исправления ошибок следует обновить ранее сформированный отчет «Оборотно-сальдовая ведомость по счету 302.23». Отчет ошибок не содержит.

Отчет ошибок не содержит

Шаг 3. Сформируем отчет «Обороты счета»

В отчете «Обороты счета» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7.

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Обороты счета 302.23». В отчете отражается ошибка (Рис. 7).

Ошибка связана с неверным выбором КПС к счету 401.20 в документе «Услуги сторонней организации».

Ошибка применения КПС к счету 401.20

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247 к счету 401.20.

После исправления ошибки следует обновить ранее сформированный отчет. Отчет ошибок не содержит.

Отчет ошибок не содержит

В следующем номере газеты будут рассмотрены отчеты в части контроля аналитики по счетам расчетов с контрагентами, а также контроль сроков задолженности.

Читайте также: