Salt edge что это

LONDON , Aug. 18, 2021 /PRNewswire/ -- Finastra today announced its collaboration with Salt Edge to improve the speed of compliance with the Payments Service Directive 2 (PSD2) and other global Open Banking standards, for banks and Electronic Money Institutions (EMIs) worldwide. The integration of the Salt Edge Software-as-a-Service (SaaS) solution, Open Banking Compliance, with Finastra's core banking solutions, Fusion Essence and Fusion Equation, enables institutions to build the necessary architecture to support end-to-end banking requirements and compliance through one Application Programming Interface (API). The integration is carried out via Finastra's open development platform, FusionFabric.cloud.

In an increasingly competitive global marketplace, banks and EMIs are under pressure to optimize their core processes, increase profitability, reduce the time to market for new products, and continue to innovate and personalize their offerings. The opening up of data has provided a good foundation for achieving this. In fact, Finastra's State of the Nation research found that, globally, 94% of professionals at financial institutions agree that Open Banking is important to their organization, with 63% reporting that it has enabled them to improve customer experience and 59% stating that it has helped attract new types of customers. However, complying with PSD2 and regional Open Banking standards can be a time-consuming, expensive and complicated task.

Dmitrii Barbasura, Co-Founder & CEO at Salt Edge said, "Finastra's commitment to unlocking the power of finance for everyone supports our goal to simplify all components of Open Banking and PSD2 compliance for both financial providers and end customers. The partnership extends our network coverage from our existing customers to Finastra's wide customer base, while the pre-integration of our combined best-in-class solutions allows end customers to benefit from more inclusive financial services thanks to Open Banking."

Open Banking Compliance provides full coverage of regulated markets with cross-bank and pan-European API standards, such as Open Banking UK and The Berlin Group in the EU, as well as newly regulated markets such as Australia , Brazil and the GCC. The comprehensive set of APIs gives Third-Party Providers (TPPs) access to instant and secure account information, payment initiation and a full-stack developer portal. Additionally, the integration provides added security, with a TPP verification system and mobile-first application to comply with strong customer authentication (SCA) and dynamic linking requirements.

Anand Subbaraman , General Manager, Banking at Finastra said, "Salt Edge has a proven track record of success with more than 100 API implementations for financial institutions globally. Bringing Open Banking Compliance into our suite of core banking solutions makes compliance quick and seamless for both Finastra and Salt Edge customers, while giving them the tools to create better and more personalized products and services. For the end user, the benefit is a much quicker, more secure and relevant banking experience that truly accommodates their needs. We are excited to partner with Salt Edge and welcome them into our ecosystem."

Find the app on the FusionStore here.

For further information please contact:

About Salt Edge

Salt Edge – a financial API platform with PSD2 and open banking solutions. The company has two main vectors of activity: enabling third parties to get access to bank channels via a unified gateway, and developing the technology necessary for banks to become compliant with the directive's requirements. ISO 27001 certified and AISP licensed under PSD2, the company employs the highest international security measures to ensure stable and reliable connections between financial institutions and their customers. The company is integrated with 5000+ financial institutions in 50+ countries.

About Finastra

Corporate headquarters

4 Kingdom Street

Paddington

London W2 6BD

United Kingdom

T: +44 20 3320 5000

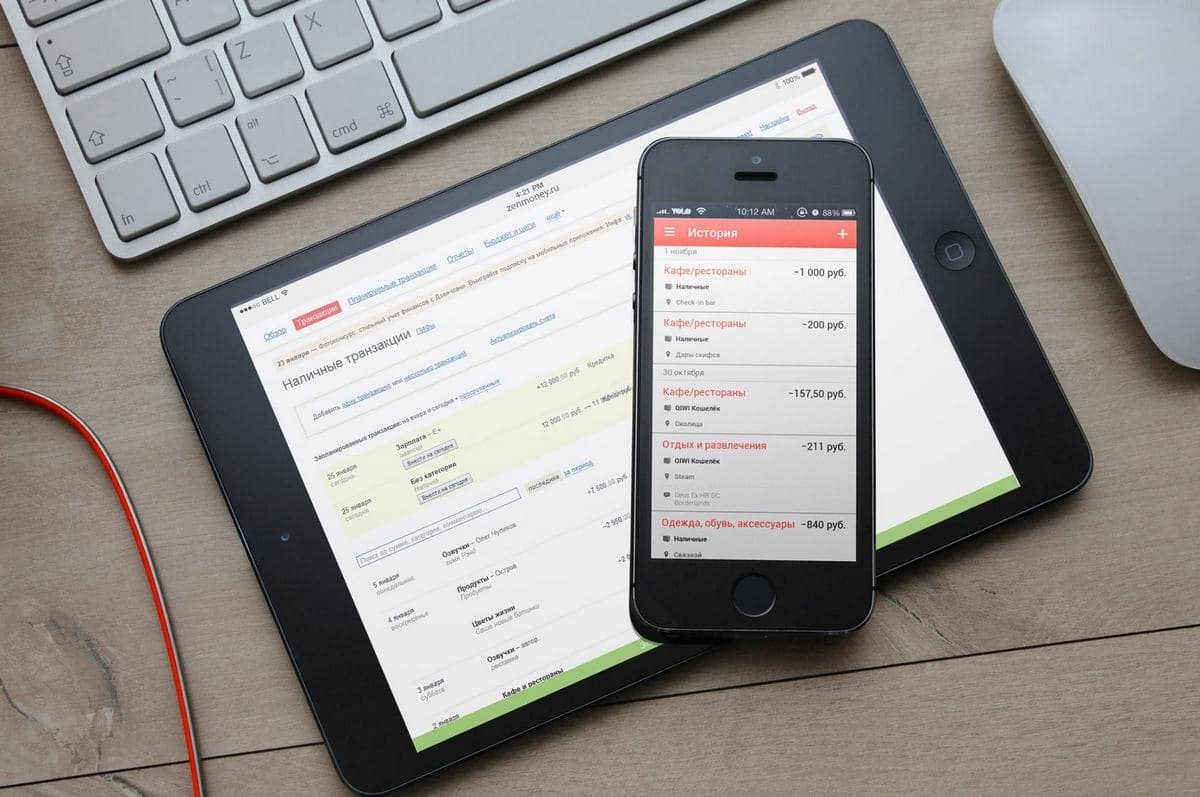

Чтобы автоматизировать процесс записи доходов и расходов, мобильные приложения для учёта финансов синхронизируются с банками. Но большинство пользователей предпочитают действовать по-старинке, они выбирают альтернативные способы синхронизации счетов, не доверяя новым решениям. Какой бывает синхронизация и почему её не надо боятся, разберёмся в этой статье.

Программами для учёта финансов обычно начинают пользоваться, когда счетов становится слишком много, держать их все в голове и переключаться между банковскими приложениями, чтобы посмотреть или занести актуальную информацию, становится сложно и трудозатратно.

Обычно пользователи выбирают программы, в которые надо вручную заносить данные, но они не удобны. Расходы нужно вносить каждый день, а лучше сразу после совершения оплаты, если пропустить внесение свежих данных, то информация будет не актуальной, смысл учета потеряется. Можно накопить чеки за какой-то период и внести все разом, но это займет много времени.

Эту проблему можно решить, используя мобильное приложение с функцией автоматической синхронизации с банками. Но таких приложений в маркетплейсах не так много, и работает синхронизация у всех по-разному.

Get In Touch

Related Providers

Related Products

Discover Temenos Digital Onboarding and Origination solutions

EdgeLab

In today’s world, where spikes in volatility are the new normal, EdgeLab provides investment management professionals with the confidence they need to make better and informed decisions.

Temenos Infinity Wealth

Temenos Infinity Wealth is a digital investment solution that provides a complete digital customer experience for servicing wealth products from retail and mass affluent customers up to High-Networth Individuals. Investors can access their investment products wherever they are, react fast to market changes, and be in complete control of their portfolio using self-service capabilities and real-time data. Temenos Infinity Wealth supports financial institutions to digitalize their wealth management service and provide an exceptional experience to the new generation of High-Net-Worth investors via hybrid advisory models.

Что даёт синхронизация?

- Не надо тратить время на записывание расходов.

- Можно объединить все счета из всех банков в одном приложении.

- Избавляешься от постоянного напряжения, связанного с собственной забывчивостью.

- Появляется время на более глубокий анализ своих финансов, планирование и выводы.

authID.ai

Everything begins with trusted identity. authID's IDaaS platform delivers mobile biometric solutions that provide strong identity verification to enable businesses to grow without the fear of fraud.

Что даёт синхронизация?

- Не надо тратить время на записывание расходов.

- Можно объединить все счета из всех банков в одном приложении.

- Избавляешься от постоянного напряжения, связанного с собственной забывчивостью.

- Появляется время на более глубокий анализ своих финансов, планирование и выводы.

Gresham Technologies

Как приложения синхронизируются с банками

За последние годы, число способов синхронизации сократилось, еще недавно можно было передавать дынные по e-mail. Теперь же остались только три способа взаимодействия приложения с банком. И, скорее всего, в будущем их останется всего два, так как исчезнет синхронизация с помощью СМС из банка, но пока этот способ применяется большинством приложений.

Разберем технологию каждого из трех способов синхронизации поподробнее.

Способ 1. Обработка СМС из банков

В настоящий момент это один из самых популярных способов и большинство пользователей выбирают именно его. Он безопасный, так как СМС может прийти только на телефон владельца счета, и информация, которая в нем содержится, обезличена. Приложение считывает данные из СМС и автоматически заносит данные для заданного банковского счёта или карты.

Почему этот способ в скором времени перестанет существовать? На это есть две причины:

- Ограничения операционных систем. Приложениям на iOS закрыт доступ к СМС, а скоро это ограничение ожидает и приложения на Android. Вот выдержка из раздела о конфиденциальности «Центра правил для разработчиков».

Способ 2. Синхронизация через сторонние сервисы

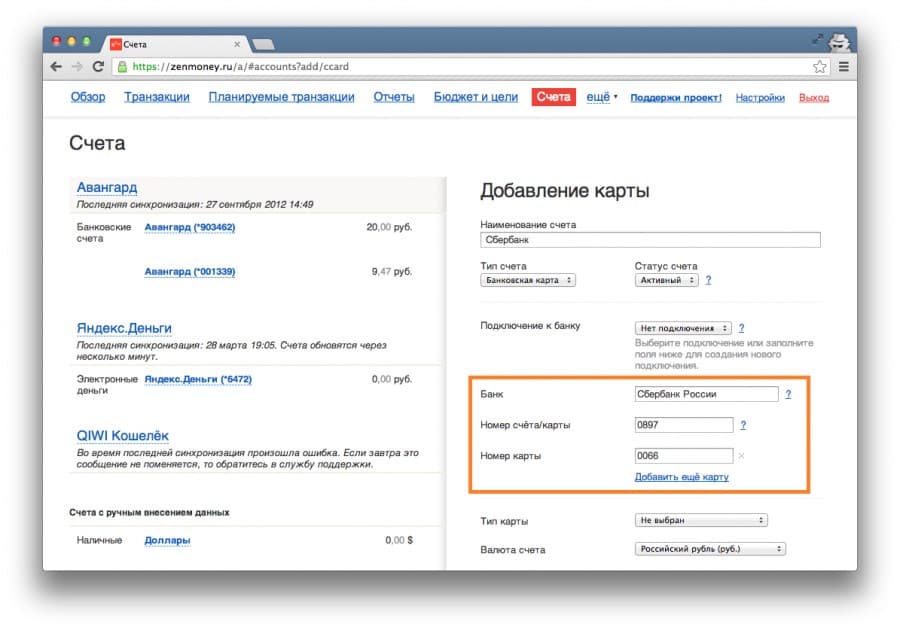

Некоторые мобильные приложения синхронизируются с банками через специализированные сервисы, например, через Salt Edge.

Синхронизация происходит по открытым банковским API. Через сторонний сервис приложения получают доступ к истории транзакций пользователей.

Это удобно разработчикам приложений, потому что им не надо заниматься дополнительной разработкой, достаточно один раз настроить подключение к сервису. Такой способ используют приложения Wallet, Spendee, Fentury.

Что удобно разработчикам, то вызывает дискомфорт у пользователей – обмен происходит медленно, чтобы обновить синхронизацию с банком, нужно потратить порядка пяти минут:

- 1,5 минуты идёт подключение к сервису;

- 1,5 минуты уходит на запрос пароля, который приходит в СМС;

- 2 минуты на синхронизацию, начинающуюся после введения одноразового пароля.

Безопасность данного способа находится на высоком уровне за исключение того, что логины и пароли передаются через сторонние серверы. Проблемы могут возникнуть только при появлении ошибок, так как сами разработчики приложения не отвечают за сервис синхронизации.

К тому же сервис, через который подключается синхронизация, платный. А это может влиять на стоимость подписки.

Способ 3. Синхронизация через плагины приложения

Внутри приложений для учёта финансов для синхронизации могут использоваться плагины, которые пишутся на открытых API банковских приложений.

Этот подход позволяет пользователям подключить к приложению учета финансов свой банк, не дожидаясь, пока такую возможность реализуют разработчики. И это очень важно, так как выпуск новых версий приложения с поддержкой необходимой интеграции часто затягивается, и тем, кто готов подключить синхронизацию приходится ждать. Чаще всего эта проблема касается клиентов небольших коммерческих банков, ведь в первую очередь разработчики для синхронизации выбирают самые популярные банки.

Синхронизация через плагины на сегодняшний день реализована только в одном приложении учёта финансов — Дзен-мани.

Способ самый удобный и быстрый: синхронизация происходит за считанные секунды, а ее периодичность пользователь может настроить на свое усмотрение. Но пользуются им неохотно, потому что существуют предрассудки:

- Нужно вводить логин и пароль от банка, а делиться этой информацией пользователи опасаются, как бы чего не вышло.

- Пользователи считают, что если привязать банк, то приложение сможет само списывать деньги со счёта.

Однако, эти суждения не верные. Данные пользователя для доступа к банку хранятся на телефоне в зашифрованном виде, и их передача осуществляется только в банк. Если удалить приложение или выйти из профиля, то и вся информация о подключении удалится.

Вторая причина тоже ошибочна, в приложениях для учёта финансов функция проведения платежей не предусмотрена. Даже автоматическая оплата подписки настраивается в магазине приложений, а не в самом приложении. Также, любая подобная безналичная оплата производится только при введении кода подтверждения из СМС или push-уведомления банка.

Features

The Global Data Aggregation API is the cornerstone of Salt Edge’s technology, with a coverage of over 3000 financial institutions in 60+ countries. It presents you with the end-customer’s transaction information in a clean and easy-to-understand format to offer a holistic overview of their financial wellness.

Aggregates end-customer account data from any EU bank via a single API gateway. By integrating just one API, you get access to thousands of bank connections. Salt Edge takes care of all the registration and technical connections to banks, helping you to focus on your core business.

Initiate payments on behalf of end-customers, with their consent, from any of their EU bank accounts, via Open Banking and PSD2 channels. Salt Edge API supports any payment types which are provided by each single bank: one-time, future dated, scheduled, bulk payments, etc.

Financial Institutions receive a set of Value-Added Services for conducting complex financial behavior analysis. Salt Edge empowers you to provide personalized services and conduct better risk assessments based on detailed customer spending patterns.

Resources

Советы по синхронизации и выбору приложения для учёта финансов

При выборе приложения для учёта личных финансов, конечно, стоит поискать такое, в котором есть несколько способов синхронизации. Например, в Дзен-мани их два: через СМС и с помощью плагинов. Отключится один — можно будет использовать другой.

Главное — не использовать одновременно оба способа, это может привести к путанице в доходах и расходах, приложение автоматически будет корректировать счета и станет сложно разобраться в том, что в итоге происходит.

Ещё нужно учитывать период, с которого вы планируете учитывать финансы. Если, к примеру, подключить синхронизацию через СМС, то подгрузятся те операции, которые сохранились в СМС на телефоне. Если же надо увидеть всю историю счёта, то тут поможет только синхронизация через сервисы и плагины, которые подхватят из банка операции за выбранный период.

Надежда Лимонникова,

директор по маркетинговым коммуникациям приложения для учёта личных финансов Дзен-мани

Дима, привет. Помоги решить сложную задачу. Хочу сделать интервью понятным для всей своей аудитории. И вот это сложно. Мы договорились поговорить об Open Banking. Но! Я сам учился на факультете «Финансы и банки». Работал пять лет в банке. И, тем не менее, мне непросто понять то, чем занимается Salt Edge. Будь снисходительным к тому, что я буду просить мне все объяснить на пальцах.

Давай. Только не на пальцах, а на простой диаграмме.

Спасибо. Тогда cделай короткое вступление о Salt Edge и переходим к Open Banking.

Salt Edge Inc – канадская компания, созданная 31 декабря 2013 года. Сейчас в Молдове действует ее дочерняя компания, Salt Edge SRL. Мы работаем в сфере, которую уже все привычно называют FinTech, хотя, как ты понимаешь, направлений услуг в FinTech насчитывается не один десяток, а может быть и не одна сотня. Наша специализация – услуги, связанные с Open Banking. Сейчас наш сервис предоставляет доступ к более чем 3800 банкам в 70 странах.

Пока все понятно. Теперь – диаграмма и объяснение к ней.

На диаграмме минимальное количество аббревиатур. Но мне придется объяснить их все, иначе, если хоть одно звено выпадет, то все снова станет непонятным.

Тут, как раз, все очень просто. PSD2 – это вторая европейская платежная директива. Она предусматривает, что каждый банк в Европе должен открыть безопасный канал для сторонних поставщиков финансовых услуг, чтобы они могли получить доступ к информации о состоянии счета клиента или инициировать платеж по его поручению.

Формулирую пример, как я понял, а ты поправь, если я не прав. Это значит, что, допустим, появился какой-то FinTech стартап, который говорит мне: «Павел, подключитесь к нам и вам будет очень удобно платить все платежи, удобнее, чем в банке. Мы дадим вам сервис по анализу ваших трат. И еще будем кредитовать вас. И все это – в дружелюбном понятном интерфейсе». Я говорю им «Да», и с этого момента банк обязан дать этой компании доступ к распоряжению моим счетом?

В Европе и еще 30 странах мира – да. В Молдове пока нет, но это только вопрос времени, когда мы присоединимся к PSD2.

Как я понимаю, решение было принято, чтобы демократизировать финансовый рынок и дать потребителям более свободный выбор поставщика услуг, а не только его неповоротливый банк?

«Поворотливость» банка я оценивать не буду. Но, да, именно так. Двигаемся дальше. Думаю, что следующие две аббревиатуры, после расшифровки, объяснения не потребуют. EBA – это Европейское банковское управление, которое обеспечивает внедрение PSD2. А GDPR – это….

Это регламент по защите данных. Тут, действительно, все понятно.

Спускаемся вниз по диаграмме. Регулятор налаживает взаимоотношения между тремя главными участниками процессов Open Banking. Опишу коротко каждого из них.

Начнем с тебя или твоего предприятия. Вы оба – это PSU, Payment Services User. То есть вы – клиенты платежных услуг. Вы разрешите доступ к вашему счету компании-провайдеру услуг, и после этого она будет вам предоставлять информацию о ваших счетах и (или) зачислять или списывать со счетов деньги. Раньше это делал только ваш банк, теперь это может делать та FinTech компания, чьи услуги вам стали интереснее, чем услуги банка, где у вас открыт счет.

Я - PSU, Payment Services User. Ок, смирюсь с этим.

Переходим к TPP, Third Party Provider. Это авторизованный поставщик услуг, который и будет работать с твоим счетом. Таких поставщиков несколько видов. Кто-то из них может иметь право только информационного доступа к счету. Например, ты будешь получать диаграммы своих ежемесячных расходов, чтобы контролировать свои платежи. Другой сможет и списывать или зачислять деньги на твой счет. Их виды на диаграмме обозначены еще тремя сокращениями, но я не буду забивать тебе ими голову сейчас.

Итак, второй участник процессов Open Banking – это авторизованная финансовая организация, которая, с моего разрешения, работает с моим счетом либо только в информационном, либо и в «платежном» режиме?

Да. Переходим к третьему участнику. Это Account Servicing Payment Service Provider (ASPSP) — банки и электронные кошельки, которые предоставляют клиенту платежные счета. ASPSP обязаны предоставить интерфейсы, позволяющие с согласия клиента осуществлять платежи, инициированные сторонними поставщиками, а также обязаны предоставлять информацию о состоянии счета и об истории транзакций.

В целом все понятно. А где здесь Salt Edge?

Если не вдаваться в детали глубоко, то Salt Edge предоставляет два основных типа услуг. Мы помогаем банкам (ASPSP) выстроить безопасный и надежный канал для реализации требований PSD2. По сути, мы «открываем» банк для доступа других финансовых организаций к счетам клиентов банка. Естественно, что аспект безопасности здесь предельно важен, но, кроме него, есть и много других вопросов, в которых IT служба банка не всегда могла накопить необходимые компетенции. А второй тип услуг – мы реализуем сами каналы связи между всеми участниками Open Banking.

По второй части, дай для себя повторю. Допустим, я это не я, а авторизованная финансовая организация, которая хочет оказывать услуги клиентам банков в 70 странах. Я через Salt Edge подключаюсь к 3830 банкам, провожу эффектную рекламную кампанию по привлечению клиентов и, вуаля, весь мир у меня в кармане?

Вообще-то конкуренция на рынке FinTech такая высокая, что план твой выглядит абсолютной сказкой. Но – не фантастикой. С технической точки зрения все так и произойдет. Ты получишь возможность оказывать услуги клиентам почти в 4000 банков мира.

Но не в Молдове?

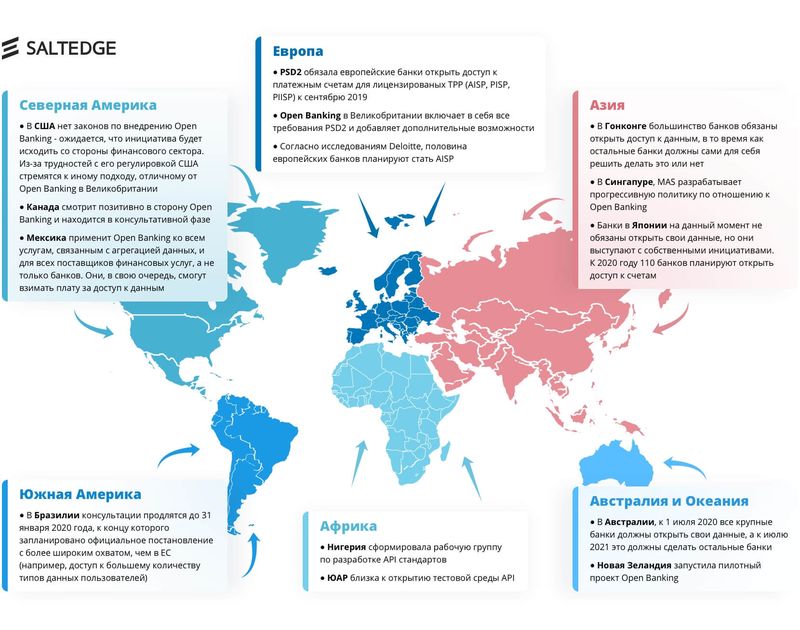

Пока даже и не в США. Но уже 30 стран утвердили у себя Open Banking. Чтобы не перечислять их всех, я дам тебе вторую диаграмму – карту распространения Open Banking по миру.

Спасибо. И тогда последний вопрос, для тех, кто дочитает до этой точки и продерется через все аббревиатуры. Salt Edge выступает генеральным партнером большой FinTech конференции в Молдове, в конце февраля. Расскажи детали…

Я думаю, это будет главный FinTech ивент года. Организатор – Tekwill. Приглашены регуляторы, банки, стартапы и инвесторы как из Молдовы, так и из-за границы. География участников и спикеров – Великобритания, Япония, Россия, Румыния, Чехия, Польша, Украина. Это будет важный шаг в развитии экосистемы FinTech Молдовы. И реальная возможность «открыть» FinTech Молдову миру и продемонстрировать, что у нас есть самые передовые решения в этой сфере.

P.S. В этом интервью точно можно обойтись без рекламной паузы. И просто еще раз анонсировать конференцию, где Salt Edge и Tekwill выступают соорганизаторами

Рубрика ”Be great together powered by Tekwill” была создана в рамках проекта “Развитие Центра превосходства в области ИКТ в Молдове Tekwill”, реализуемого Национальной ассоциацией компаний в области информационных технологий и коммуникации, при поддержке Агентства США по международному развитию (USAID) и Швеции.

Наталья Балабан. Новые шаги в реализации проекта диджитализации деятельности Союза Aдвокатов Республики Молдова

"Я нашла такую компанию, которая готова предоставить решения бесплатно, что позволит избежать затрат со стороны бюджета консилиума."

"Прошла в 2018 – 2020 году мастерат. Открыла в себе, неожиданно, страсть к программированию. Плюс поняла, что преподавание этих предметов маленьким детям несет свои особенности."

"После недель тренинга было создано два первых оркестра и семь бэндов. Звучит необычно? Оркестры в банке? Сегодняшний пост – обо всей этой новой музыке…"

Интервью с Сергеем Коваль, управляющим директором в Best4u Development и Best4u International. Рубрика Be great together powered by Tekwill

iOS Example application

This application is a Proof Of Concept, designated to demonstrate (simulate) communication between Salt Edge API and Mobile Client.

Salt Edge iOS / macOS Swift SDK

A handful of classes to help you interact with the Salt Edge API from your iOS / macOS app. Last SDK version (3+) supports Salt Edge API v5.

Installation via CocoaPods

Add the pod to your Podfile

for Salt Edge API v5 use

for Salt Edge API v4 (Deprecated) use

Install the pod

Import SDK into your app

Replace the appId , appSecret .

To setup Salt Edge API, call in AppDelegate.swift :

Note: You can find your appId and appSecret on your secrets page (Eligible only for Salt Edge API). customerId - is the unique identifier of the new customer.

A class designed with convenient methods for interacting with and querying the Salt Edge API. Contains methods for fetching entities (Connections, Transactions, Accounts, etc.), for requesting connect url for creating, reconnecting and refreshing Connections via a SEWebView , and also for creating Connections via the REST API.

Each successful request via SERequestManager returns SEResponse containing data and meta .

Each failed request returns standard Swift Error .

Use the manager to interact with the provided API:

Get customer secret

To access the Salt Edge SDK functionality, it is necсessary to get a Customer secret. To get a customer secret, you can make a request via SERequestManager .

After successful request, you should link the received customer secret with the request manager:

Note: You must save the received customer secret in you storage(e.g. UserDefaults) and for all future Salt Edge SDK usage, you should link the stored customer secret.

A small WKWebView subclass for using Salt Edge Connect within your iOS app.

Let your view controller conform to the SEWebViewDelegate protocol.

Instantiate a SEWebView and add it to the controller:

Implement the SEWebViewDelegate methods in the controller:

Load the Salt Edge Connect URL into the web view and you're good to go:

Models, contained within the components:

- SEProvider

- SEConnection

- SEAccount

- SETransaction

- SEConnectSessionResponse

- SEAttempt

- SEConsent

- SECountry

- SECustomer

- SEStage

- SEError

- SEProviderField

- SEProviderFieldOption

For a supplementary description of the models listed above that is not included in the sources docs, feel free to visit the Salt Edge API Reference

Some of models have extra field of type [String: Any] . In case you need to get any field, you can do the following:

Some of key-pairs have predifinied extensions:

Documentation is available for all of the components. Use quick documentation (Alt+Click) to get a quick glance at the documentation for a method or a property.

Running the demo

To run the contained here demo app, you have to set the demo with your App ID, App Secret and choose desired API.

To setup Salt Edge API, call:

Set up the appId , appSecret and customerId constants to your App ID and corresponding App Secret in AppDelegate.swift:49-51.

The current version of the SDK is 3.4.0, and supports the latest available version of Salt Edge API. Any backward-incompatible changes in the API will result in changes to the SDK.

The SDK uses SSL pinning. This means that every API request that originates in SEAPIRequestManager will have SSL certificate validation.

Salt Edge enables businesses to connect to end-customers’ bank accounts from across the globe, and supports them with instant payment initiation, data exchange and enrichment solutions.

Temenos Infinity Digital for Salesforce

Temenos Infinity Digital for Salesforce is the most comprehensive way to achieve customer-centric business transformation by combining customer relationship management and financial services capabilities in one platform.

Читайте также: