Период за который пособие не назначается 1с

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Право на пособие по беременности и родам имеют женщины, подлежащие обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Рассказываем о расчете пособия по беременности и родам в период нахождения в отпуске по уходу за ребенком в 1С:ЗУП 8, редакции 3.

При расчете пособия по беременности и родам в 2019 г. учитываются предельные величины базы для начисления страховых взносов на социальное страхование: за 2017 г. – 755 000 руб., за 2018 г. – 815 000 руб. Следовательно, среднедневной заработок не может быть больше 2 150,68 руб. ((755 000 руб. + 815 000 руб.) / 730). В связи с этим максимальный размер пособия по беременности и родам в 2019 г. составляет:

- 301 095,20 руб. (2 150,68 руб. * 140 дн.) – в общем случае;

- 417 231,92 руб. (2 150,68 руб. * 194 дн.) – при многоплодной беременности;

- 335 506,08 руб. (2 150,68 руб. * 156 дн.) – при осложненных родах.

В связи с увеличением с 1 января 2019 г. МРОТ (до 11 280 руб.) пропорционально увеличилась величина минимального среднедневного заработка (370,85 руб. (11 280 руб. * 24 / 730)), исходя из которой рассчитывается минимальный размер пособия по беременности и родам, который составил:

- 51 919 руб. (370,85 руб. * 140 дн.) – в общем случае;

- 71 944,90 руб. (370,85 руб. * 194 дн.) – при многоплодной беременности;

- 57 852,60 руб. (370,85 руб. * 156 дн.) – при осложненных родах.

Пособие по беременности и родам в период нахождения в отпуске по уходу за ребенком

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п. 3 ст. 10 Закона № 255-ФЗ).

Законодательство не определяет момент, когда сотрудница после получения листка нетрудоспособности должна обратиться с заявлением о предоставлении отпуска по беременности и родам. Поэтому сотрудница, имеющая на руках листок нетрудоспособности, вправе уйти в отпуск по беременности и родам позже даты, указанной в листке. Однако в таком случае пособие, являясь видом страхового обеспечения, призванного компенсировать гражданам утраченный заработок (ст. 1.3 Закона № 255-ФЗ), не назначается и не выплачивается за время, прошедшее с первого дня освобождения от работы, указанного в листке нетрудоспособности, до дня ухода в отпуск (письмо ФСС РФ от 08.10.2004 № 02-10/11-6671).

Ежемесячная компенсационная выплата по уходу за ребенком до достижения им возраста трех лет (50 руб.), с момента прекращения отпуска по уходу за ребенком, не выплачивается (одним из условий ее выплаты является нахождение матери (или другого родственника, фактически осуществляющего уход за ребенком) в отпуске по уходу за ребенком (п. 1 Указа Президента РФ от 30.05.1994 № 1110, пп. "а" п. 11 Порядка, утв. постановлением Правительства РФ от 03.11.1994 № 1206). Выплата возобновляется при уходе сотрудницы в отпуск по уходу за ребенком вновь.

Начисление пособия по беременности и родам в период нахождения в отпуске по уходу за ребенком в "1С:Зарплате и управлении персоналом 8" (редакция 3)

Пример

Сотрудница ООО "ТЕКС" Тихонова М.Ю., находясь в отпуске по уходу за первым ребенком, предоставила в бухгалтерию листок нетрудоспособности, по которому она, не выходя на работу, собирается в новый декретный отпуск с 24.04.2019 по 10.09.2019, продолжительностью 140 календарных дней. Сотрудница написала заявление о прекращении отпуска по уходу за ребенком и предоставлении ей отпуска по беременности и родам.

Необходимо досрочно прекратить отпуск по уходу за ребенком и начислить пособие по беременности и родам.

Выполняются следующие действия:

- Досрочное прекращение отпуска по уходу за ребенком.

- Оформление отпуска по беременности и родам и начисление пособия.

Досрочное прекращение отпуска по уходу за ребенком

Начиная с указанной в одноименном поле даты возврата (в нашем примере - 24.04.2019) будут прекращены назначенные сотруднику пособия и возобновятся его ранее действующие плановые начисления. При необходимости их можно изменить на закладке Начисления, установив флажок Изменить начисления. В нашем примере сотрудница не собирается выходить на работу, поэтому изменять плановые начисления в данный момент нет необходимости.

В документе Возврат из отпуска по уходу по кнопке Печать - Приказ о прекращении отпуска в связи с уходом в отпуск по беременности и родам можно сформировать печатную форму приказа о прекращении отпуска по уходу за ребенком (рис. 2).

Оформление отпуска по беременности и родам и начисление пособия

Начисление пособия по беременности и родам производится документом Больничный лист (раздел Зарплата - Больничные листы) (рис. 3).

Подробнее о заполнении полей документа смотрите в примере Пособие по беременности и родам (основной случай).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать - Расчет среднего заработка (рис. 4).

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. - 755 000 руб. и на 2018 г. - 815 000 руб.).

В нашем примере заработок сотрудницы за 2017 г. составляет 670 000 руб., что не превышает предельную величину базы за 2017 г., и заработок за 2018 г. составляет 86 842,11 руб., что также не превышает предельную величину базы за 2018 г. Поэтому для расчета пособия по беременности и родам будет учитываться полный заработок сотрудницы.

Заработок за расчетные годы составляет: 670 000 руб. (заработок за 2017 г.) + 86 842,11 руб. (заработок за 2018 г.) = 756 842,11 руб.

Количество календарных дней в расчетном периоде составило 416 (с 21.02.2018 по 10.07.2018 сотрудница находилась в первом отпуске по беременности и родам, с 11.07.2018 - в отпуске по уходу за первым ребенком), из них:

- в 2017 г. - 365 календарных дней;

- в 2018 г. - 51 календарный день (365 дней - 314 дней).

Среднедневной заработок составляет: 756 842,11 руб. / 416 дней = 1 819,33 руб., что меньше максимального размера среднедневного заработка для пособий по беременности и родам в 2019 г. - (755 000 руб. + 815 000 руб.) / 730 = 2 150,68 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника 1 819,33 руб.

В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Размер дневного пособия составляет: 1 819,33 руб. (среднедневной заработок) * 100 % (процент оплаты от заработка) = 1 819,33 руб.

Сумма пособия составляет: 1 819,33 руб. * 140 дней = 254 706,20 руб. (рис. 5).

Расчет пособия по беременности и родам производится страхователем (работодателем) на отдельном листке и прикладывается к листку нетрудоспособности. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку Печать - Расчет пособия к листку нетрудоспособности (рис. 6).

Из документа Больничный лист по кнопке Выплатить можно сразу создать документ на выплату пособия Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - раздел Как правило, выплата выполняется) и (или) настроек выплаты зарплаты для подразделения (раздел Настройка - Подразделения - закладка Бухучет и выплата зарплаты - раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры - Сотрудники - ссылка Выплаты, учет затрат).

При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Больничный лист, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости (рис. 7). Если в поле Выплачивать выбрать Больничные листы (под расчет), тогда сумма к выплате будет рассчитана с учетом выплаченного планового аванса.

Как начислить пособие по беременности и родам в период нахождения в отпуске по уходу за ребенком в других программах 1С: 1С:ЗУП 2.5 , 1С:БП 3.0 , 1С:ЗКБУ 1.0 , 1С:ЗКГУ 3 .

С 2011 года на территории Российской Федерации ФСС реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»).

Проект "Прямые выплаты" от ФСС

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»).

Постановлением Правительства РФ от 21.04.2011 № 294 утвержден ряд Положений, устанавливающих особенности страхового обеспечения по соответствующему виду обязательного социального страхования, порядка взаимодействия сторон-участников пилотного проекта. Формы заявлений, извещений утверждены приказом ФСС РФ от 24.11.2017 № 578. Формы реестров сведений утверждены приказом ФСС РФ от 24.11.2017 № 579.

В настоящее время в пилотном проекте уже участвуют 77 субъектов Российской Федерации. С 1 января 2021 года механизм прямых выплат будет реализован в следующих регионах: Краснодарский край, Пермский край, Московская, Свердловская, Челябинская области, Ханты-Мансийский автономный округ, города федерального значения Москва и Санкт-Петербург.

Почти все пособия в рамках механизма прямых выплат рассчитываются и выплачиваются застрахованным лицам непосредственно территориальными органами Фонда в жестко установленные законодательством сроки. При этом остаются еще два пособия, которые по-прежнему выплачивает работодатель, а затем обращается за возмещением в территориальный орган ФСС.

Пособия, выплачиваемые напрямую из ФСС:

пособие по временной нетрудоспособности;

пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием;

пособие по беременности и родам;

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие по уходу за ребенком до 1,5 лет;

оплата дополнительного отпуска на весь период лечения и проезда к месту лечения и обратно.

Пособие по временной нетрудоспособности за первые три дня назначается и выплачивается работодателем за счет собственных средств. С четвертого дня больничный оплачивает ФСС РФ.

Пособия, выплачиваемые работодателями, а потом возмещаемые из ФСС:

социальное пособие на погребение;

оплата четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Участие в пилотном проекте ФСС в программе "1С:Зарплата и управление персоналом" (ред.3)

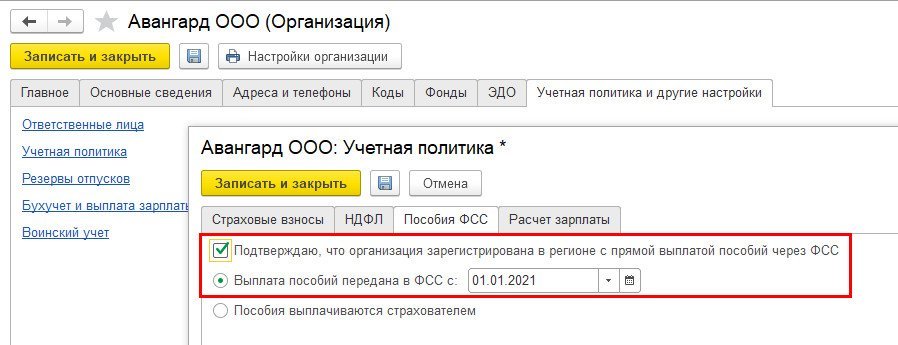

В учетной политике организации необходимо указать дату вступления в проект (достаточно установить флаг – дата определяется автоматически по КПП).

Дополнительно дата перехода на прямые выплаты с 01.01.2021 года прописана в программном коде, поэтому даже если в учетной политике не установить дату перехода, механизм прямых выплат с 01.01.2021 года будет работать автоматически.

Работодателям необходимо ознакомить работников с новым порядком выплаты пособий.

Общий порядок действий в программе для оформления пособий, выплачиваемых напрямую из ФСС:

Зарегистрировать соответствующее пособие (документами Больничный лист, Отпуск по уходу за ребенком).

Оформить заявление на выплату пособия и распечатать его для подписи сотрудником.

Если организация подает в электронном виде реестры сведений, необходимых для расчета пособия, сформировать реестр (кроме пособий по травме на производстве и профзаболеваниям, по этим пособиям передается опись заявлений в бумажном виде).

Если организация не подает в электронном виде реестры сведений (можно не формировать реестры в электронном виде при численности менее 25 чел.), необходимых для расчета пособия, сформировать опись заявлений и документов и распечатать ее (для пособий по травме на производстве и профзаболеваниям обязательно).

Рассмотрим порядок действий в программе на примере оформления пособия по временной нетрудоспособности.

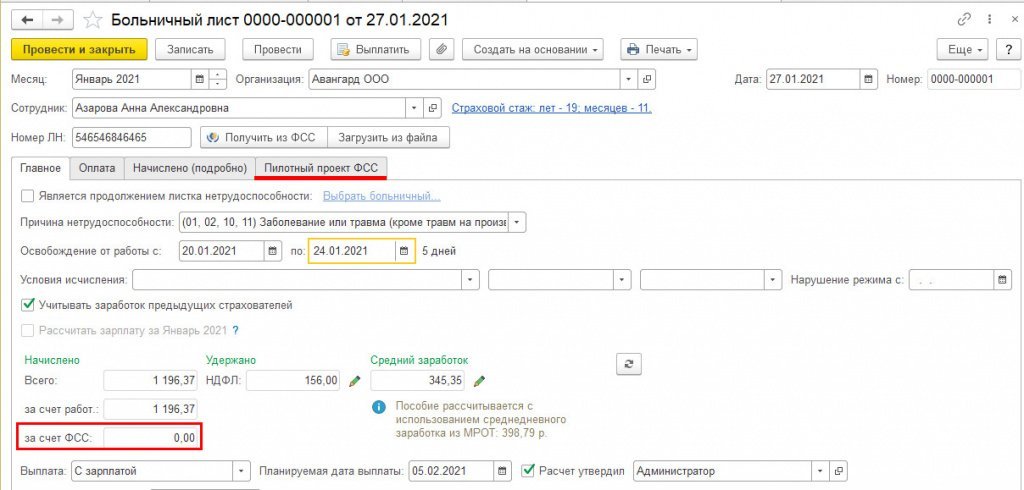

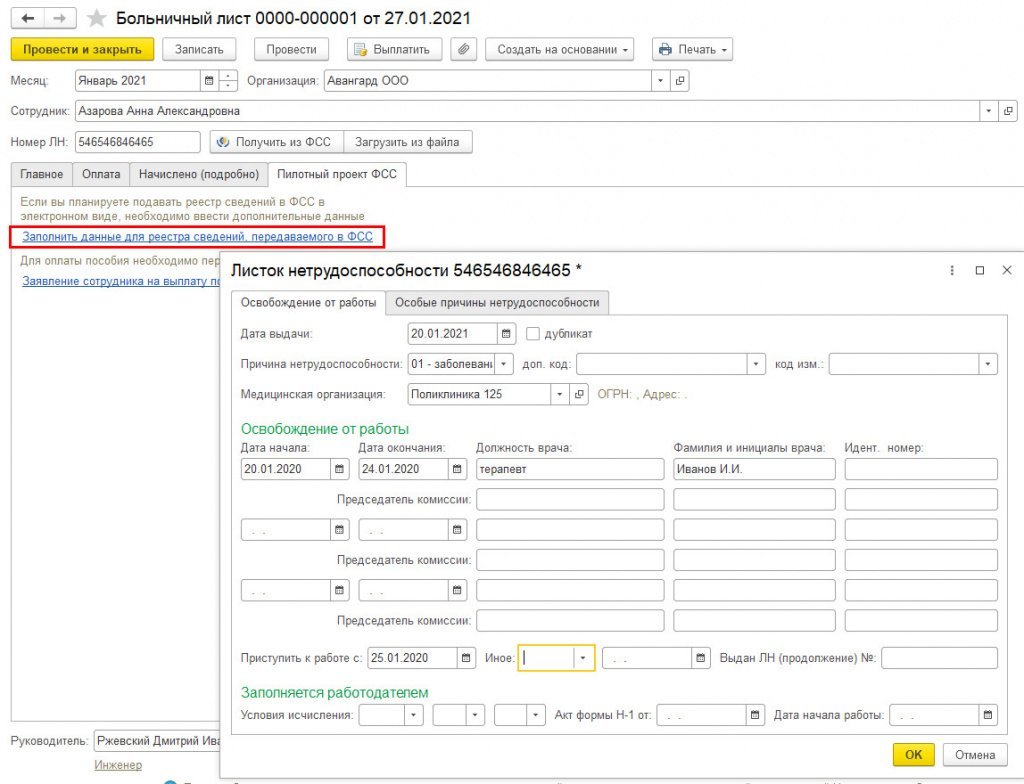

Пособие по временной нетрудоспособности регистрируется документом Больничный лист.

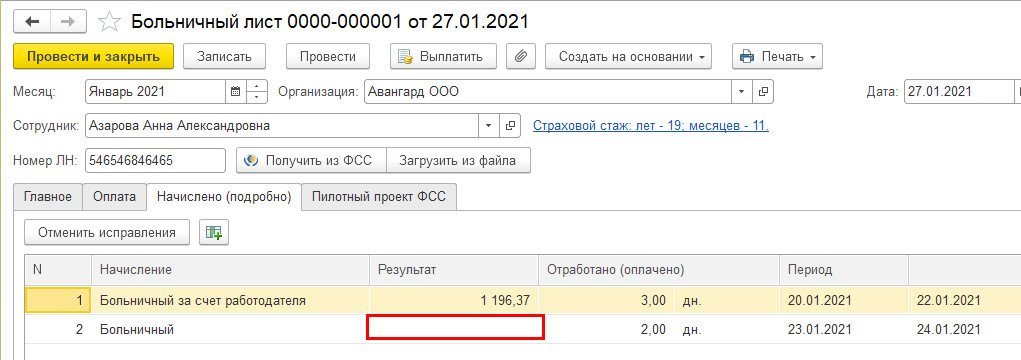

В документе рассчитывается только часть пособия, оплачиваемая за счет работодателя. Та часть пособия, которая начисляется за счет ФСС, отражается в документе с нулевым результатом.

В документе появляется дополнительная закладка Пилотный проект ФСС, на которой вносятся данные для последующего заполнения формы заявления на выплату пособия, а также реестра сведений, передаваемого в электронном виде.

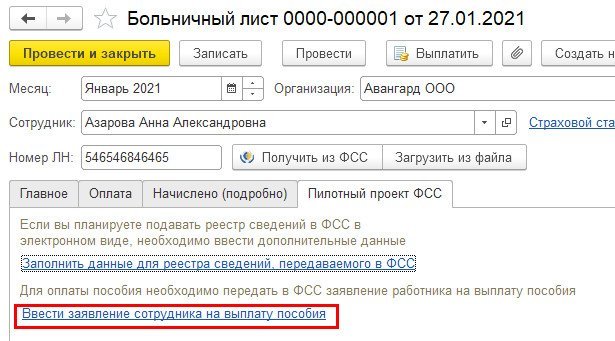

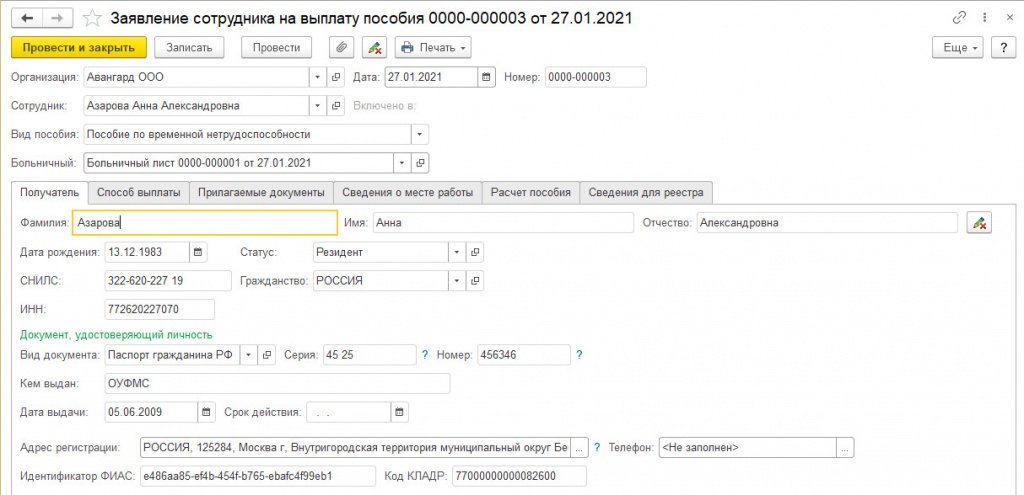

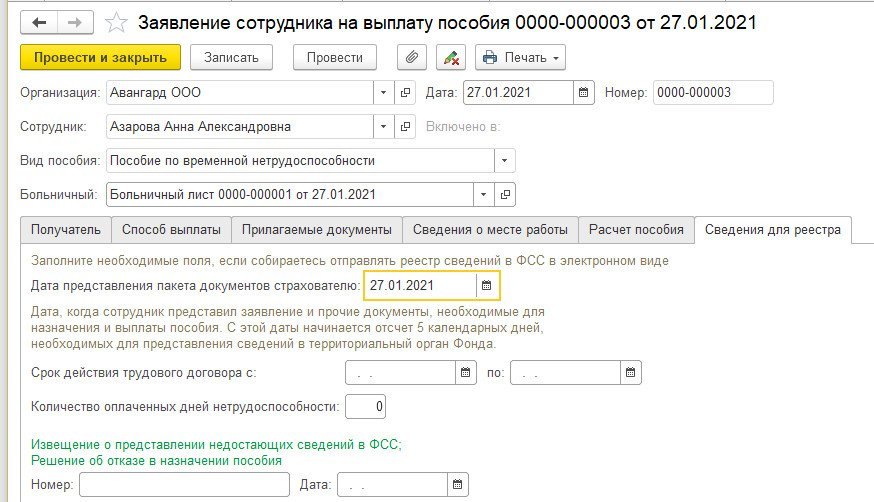

В фонд работодателю необходимо передать заявление (Приложение № 1 к приказу ФСС РФ от 24.11.2017 № 578) сотрудника на выплату пособия по временной нетрудоспособности.

Его можно сформировать по ссылке Ввести заявление сотрудника на выплату пособия на закладке Пилотный проект ФСС, а также из рабочего места Пособия за счет ФСС или из журнала Передача в ФСС сведений о пособиях (раздел Отчетность, справки).

Оформлять заявление на больничные листы, оплачиваемые целиком за счет работодателя, не требуется.

При заполнении заявления по ссылке из документа Больничный лист большинство сведений заполняются автоматически. В шапке документа указывается вид пособия и документ-основание. Сведения о получателе заполняются автоматически по данным сотрудника.

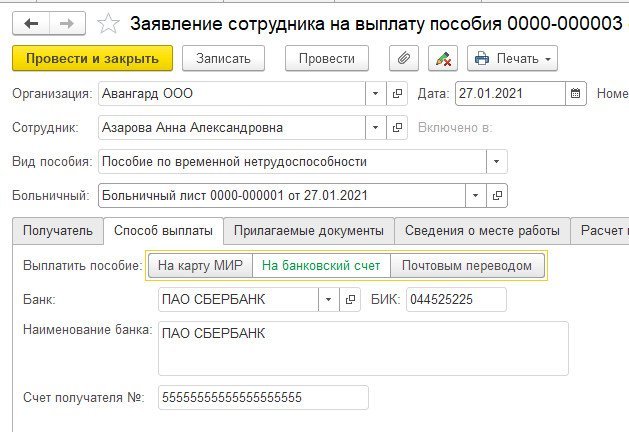

Способ выплаты заполняется автоматически, но при необходимости его можно изменить (например, если пособие должно выплачиваться на карту МИР).

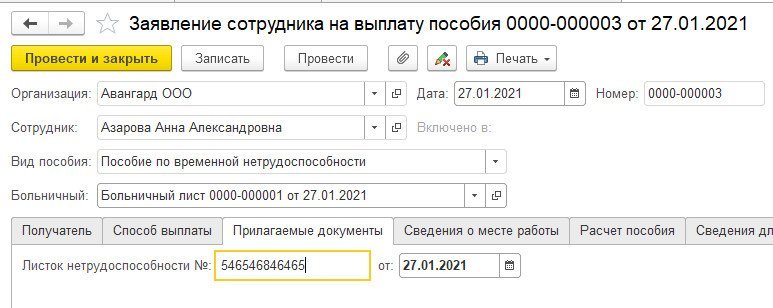

На закладке Прилагаемые документы заполняется номер и дата листка нетрудоспособности.

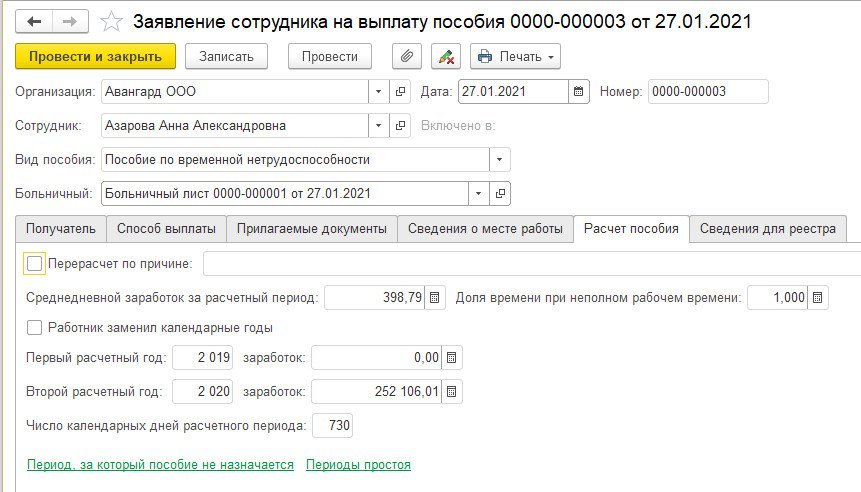

Основные данные на закладке Расчет пособия заполняются автоматически из документа Больничный лист. Периоды простоя, средний заработок на период простоя, а также периоды, за которые пособие не назначается (ч. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ), при необходимости заполняются вручную.

Если в фонд будет отправляться электронный реестр сведений для назначения и выплаты пособия, то необходимо заполнить закладку Сведения для реестра.

Срок действия трудового договора заполняется, только если с сотрудником заключен срочный трудовой договор на срок до шести месяцев. В поле Количество оплаченных дней нетрудоспособности указывается вручную количество оплаченных дней нетрудоспособности, используемых в текущем году сотрудником-инвалидом (п. 3 ст. 6 Федерального закона от 29.12.2006 № 255-ФЗ).

После проведения документа можно распечатать заполненное заявление для подписи сотрудником.

Для передачи реестра на выплату пособий в электронном виде необходимо внести данные для реестра по соответствующей ссылке на закладке Пилотный проект.

При этом, если в программу будут загружены данные электронного листка нетрудоспособности, то сведения для реестра заполнятся автоматически.

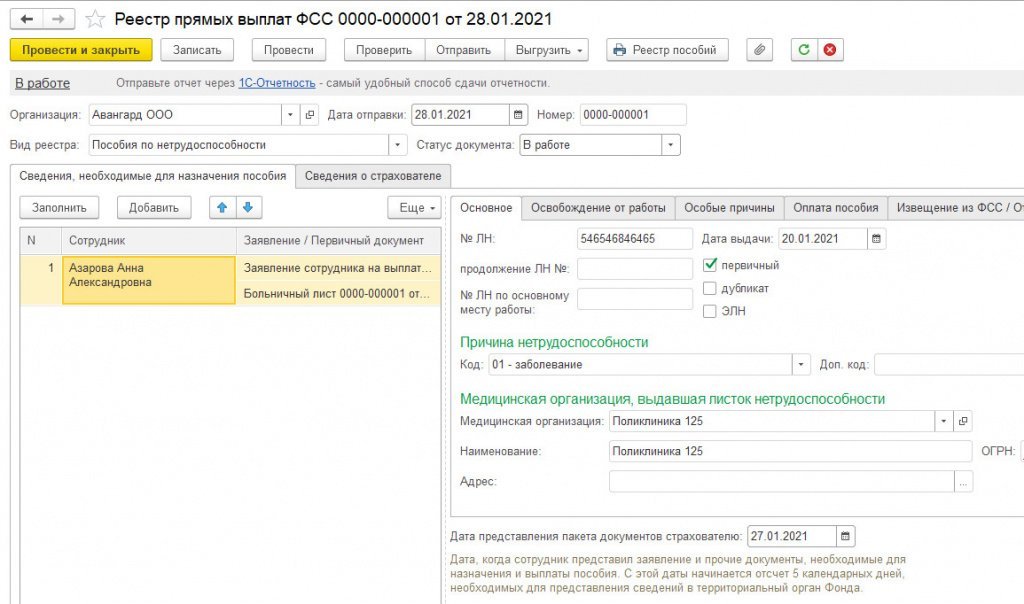

Далее необходимо сформировать реестр для передачи в ФСС. Сделать это можно из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

Формирование реестра для передачи в ФСС

В документе выбирается вид реестра, и на закладке Сведения, необходимые для назначения пособия заполняются данные из подготовленных документов. Предусмотрено как ручное, так и автоматическое заполнение по кнопке Заполнить.

На закладке Сведения о страхователе заполняется общая информация об организации на основании данных, указанных в ее карточке. Поле Реестр составил заполняется вручную.

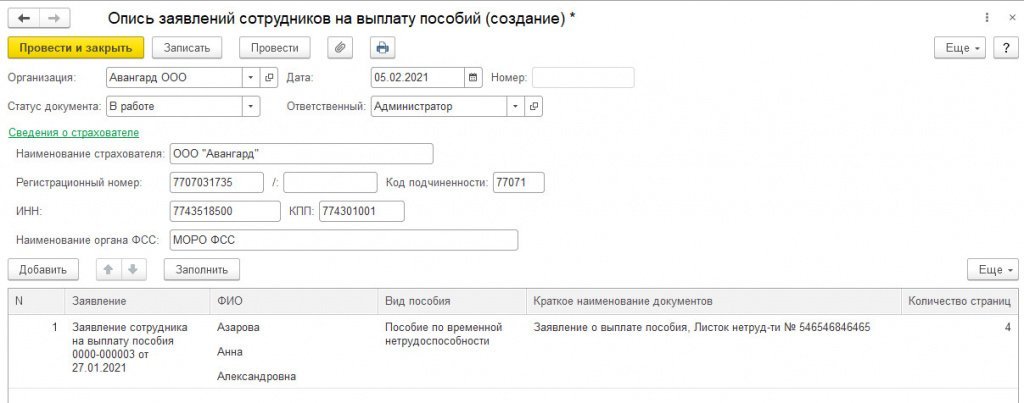

Если реестр в электронном виде не формируется, то необходимо сформировать Опись заявлений сотрудников на выплату пособий в журнале Передача сведений о пособиях в разделе Отчетность, справки.

Для других видов пособий порядок действий аналогичен – требуется ввести заявление сотрудника и затем сформировать реестр или опись.

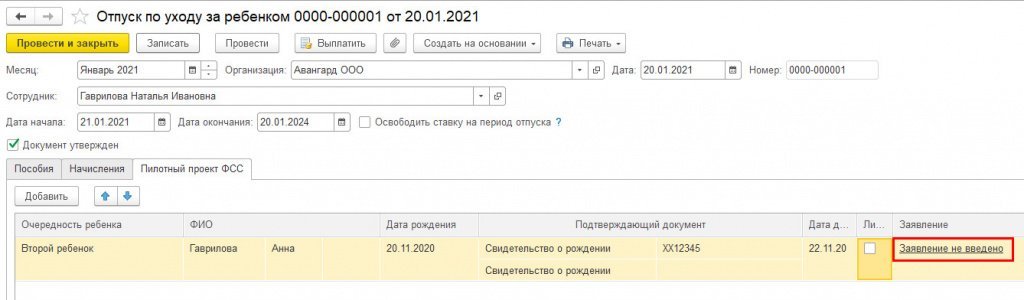

Для пособий по уходу за ребенком до 1,5 лет заявление можно ввести по ссылке из документа Отпуск по уходу за ребенком.

В заявлении на закладке Прилагаемые документы вручную вносятся данные о предоставленных документах, например справка от другого родителя о неполучении пособия.

Для остальных видов пособий, выплачиваемых напрямую из ФСС (единовременное пособие при постановке на учет в ранние сроки или при рождении ребенка), заявления вводятся из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

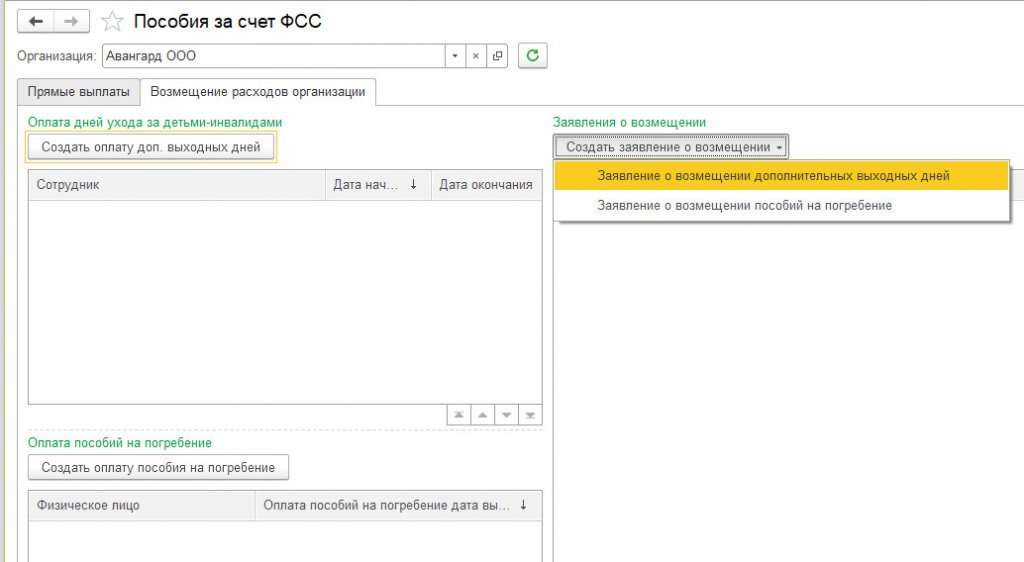

Порядок действий по пособиям, выплачиваемые работодателями, а потом возмещаемыми из ФСС

Начислить и выплатить пособие (документы Единовременные пособия за счет ФСС или Оплата дней ухода за детьми-инвалидами);

Сформировать заявление на возмещение и передать его в ФСС.

Сделать это можно из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

Важно! Страховые взносы уплачиваются работодателем в полном объеме и не уменьшаются на сумму произведенных выплат.

Персональные данные работника должны быть актуальны на момент подачи заявления в соответствии с паспортными данными. Не забывайте про сроки замены паспорта: в 20 и 45 лет.

Обязательно указывать ИНН застрахованного лица.

При выборе способа получения «через кредитную организацию» необходимо указать индивидуальный счет застрахованного лица в банке (20 знаков) и правильный БИК банка.

При выборе способа получения «на карту МИР» необходимо указывать только номер карты (16 - 19 цифр на лицевой стороне карты).

Реквизиты для перечисления должны быть застрахованного лица, то есть того, кому назначается пособие, а не другого лица. Нельзя назначить пособие одному застрахованному лицу, а перечислить на банковские реквизиты другого человека (например, супруга).

При заполнении почтового адреса обязательно указывать индекс и правильный адрес места жительства застрахованного лица.

В строке «средний заработок» указывается общая сумма заработка за расчетный период (2 календарных года);

В строках «сумма заработка за год 1», «сумма заработка за год 2» - указывается фактическая сумма заработка за каждый год в отдельности, не превышающая предельную величину базы для начисления страховых взносов в соответствующем календарном году.

Если застрахованное лицо до наступления страхового случая отработало менее 2 лет (например, несколько месяцев), необходимо указывать реальный заработок работника - начисленную ему заработную плату за эти месяцы, не доводя средний заработок до МРОТ.

Для работников, занятых на условиях неполного рабочего времени, или работников на условиях внешнего совместительства, необходимо указывать размер ставки с учетом ст. 60.1, ст.91, ст. 93, ст. 284 Трудового кодекса РФ (три знака после запятой – например - 0.500) и код «Условия исчисления» - 51 – неполное рабочее время.

В строке «Трудовой договор» указывается дата начала/окончания только срочного трудового договора.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (ОБЩИЕ СВЕДЕНИЯ):

Средний размер пособия должен быть указан без учета процента по страховому стажу.

Внимательно заполнять сведения о страховом стаже (количество полных лет и месяцев). Страховой стаж следует исчислят в соответствии с требованиями Приказа Минздравсоцразвития России от 06.02.2007 г. № 81. Страховой стаж исчисляется на дату наступления страхового случая! В листке нетрудоспособности, являющемся продолжением – страховой стаж не должен меняться (ставить как в первичном листке нетрудоспособности).

Правильно указывать периоды простоя. Неверное отражение периодов простоя влияет на размер, а порой и на возможность получения пособия.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (БОЛЕЗНЬ, ТРАВМА):

По временной нетрудоспособности в связи с заболеванием (код 01) или травмой (код 02) (первичные листки нетрудоспособности) поля «период освобождения от работы» должны соответствовать данным, содержащимся в листке нетрудоспособности, а в строке «период оплаты» указывается количество дней нетрудоспособности, подлежащие оплате за счет средств Фонда социального страхования (то есть за вычетом первых трех дней временной нетрудоспособности). Например: Период освобождения от работы с 10.07.2020 г. по 20.07.2020 г., период оплаты – с 13.07.2020 г. по 20.07.2020 г.

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ (УХОД ЗА БОЛЬНЫМ ЧЛЕНОМ СЕМЬИ, В Т.Ч. ЗА РЕБЕНКОМ):

Пособие по временной нетрудоспособности при необходимости ухода за больным членом семьи, в том числе за ребенком, оплачивается полностью за счет средств Фонда и в этом случае «Период оплаты» совпадает с «Периодом освобождения от работы».

Указывать режим лечения ребенка по листку нетрудоспособности (амбулаторный, стационарный).

При уходе за больным ребенком – не забывайте указывать полностью Фамилию, Имя и Отчество, а также родственную связь (мать, отец….) и возраст ребенка. Обратите внимание, что количество месяцев указывается только по уходу за ребенком до 1 года.

Количество дней, используемых по уходу за данным членом семьи за год, необходимо указывать без учета текущего листка нетрудоспособности.

ЭЛЕКТРОННЫЙ ЛИСТОК НЕТРУДОСПОСОБНОСТИ:

ДЕТСКИЕ ПОСОБИЯ:

Для пособия по беременности и родам и ежемесячного пособия по уходу за ребенком в строке «расчетный период» необходимо указывать количество дней в расчетном периоде, применяемых для расчета пособия за минусом исключаемых периодов (при наличии). Следует обратить внимание на то, то количество календарных дней расчетного периода может составлять 730 календарных дней (365+365), 731 календарный день (365+366), 732 календарных дня (366+366).

Исключаемые периоды должны применяться обоснованно в соответствии с ч.3.1. ст.14 Федерального закона № 255-ФЗ от 29.12.2006 г.

Замена лет расчетного периода должна применяться обоснованно в соответствии с ч.1. ст.14 Федерального закона № 255-ФЗ от 29.12.2006 г. (только в случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком и при условии, что это приведет к увеличению размера пособия.). Просто так заменить года расчетного периода на более выгодные года в связи с большей заработной платой НЕЛЬЗЯ.

В случае, если сведения о постановке на учет в ранние сроки беременности указаны в электронном реестре, направленном для назначения и выплаты пособия по беременности и родам в строке «ранние сроки» с реквизитами соответствующей справки, то направлять отдельно электронный реестр сведений на единовременное пособие женщинам, вставшим на учет в ранние сроки беременности в медицинских учреждениях, не требуется.

Для ежемесячного пособия по уходу за ребенком и единовременного пособия при рождении ребенка необходимо указывать справку с места работы (службы, органа социальной защиты населения по месту жительства) другого родителя о том, что он (она, они) не использует указанный отпуск и не получает пособия.

В случае, если в свидетельстве о рождении ребенка (в справке о рождении) в графе «Отец» отсутствуют сведения об отце, в электронном реестре в графе «Справка о неполучении пособия от отца (матери)» следует указывать «Сведения об отце, матери отсутствуют и дату свидетельства о рождении ребенка».

Не ставить дату преждевременного выхода застрахованного лица из отпуска по уходу за ребенком, если фактического преждевременного выхода застрахованного лица из отпуска по уходу за ребенком не было.

При заполнении формы электронного реестра для ежемесячного пособия по уходу за ребенком необходимо заполнить данные об очередности рождения ребенка (1, 2, 3 и т.д.). В графе «документы о рождении других детей» обязательно указывать «Да» в случае, если рожденный ребенок не первый.

В случае одновременного ухода за несколькими детьми, необходимо направлять электронный реестр на каждого ребенка и обязательно указывать среднемесячный заработок.

Дата свидетельства о рождении ребенка, и дата рождения ребенка не должны совпадать.

При наличии особых условий исчисления пособия в графах «Условия исчисления» необходимо указать соответствующий код (при необходимости несколько кодов). Наиболее распространенные: 45 – лицо, имеющее инвалидность; 47 – заболевание (травма) наступили в течение 30 календарных дней со дня увольнения; 51 – неполное рабочее время.

При формировании электронного реестра по лицам, находящимся в отпуске по уходу за ребенком, необходимо указать период отпуска в соответствии с приказом: дата начала=дате фактического уходу в отпуск, дата окончания=дате исполнения ребенком возраста 1,5 лет (включительно).

Электронный реестр на пособие по уходу за ребенком направляется один раз. Региональное отделение выплачивает пособие до достижения ребенком возраста полутора лет. Во избежание необоснованных выплат за счет средств Фонда лицам, находящимся в отпуске по уходу за ребенком, необходимо направлять уведомление в 3-дневный срок об обстоятельствах, влекущих прекращение выплат ежемесячного пособия по уходу за ребенком

понедельник — пятница: 08.00 - 17.00 (обед 12.00 - 13.00)

Время работы специалистов, осуществляющих прием граждан по предоставлению государственных услуг Фонда социального страхования: Понедельник-пятница с 8:00 до 17:00; Без перерыва на обед

Статья 14. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

1. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). Средний заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей) не учитывается в случае, если в соответствии с частью 2 статьи 13 настоящего Федерального закона пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются застрахованному лицу страховщиком по каждому из страхователей, а также в случае назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованному лицу, занятому у нескольких страхователей, за исключением периода, предшествующего периоду работы (службы, иной деятельности) у страхователя, по которому назначается и выплачивается ежемесячное пособие по уходу за ребенком. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. В случае, если заявление о замене календарных лет (календарного года) в расчетном периоде представлено застрахованным лицом после назначения или выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню обращения застрахованного лица с таким заявлением.

(в ред. Федеральных законов от 08.12.2010 N 343-ФЗ, от 30.04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже минимального размера оплаты труда, определенного с учетом этих коэффициентов, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, равным минимальному размеру оплаты труда, определенному с учетом этих коэффициентов. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом "О государственных пособиях гражданам, имеющим детей".

(в ред. Федеральных законов от 08.06.2020 N 175-ФЗ, от 30.04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

2. В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(часть 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

2.1. Застрахованным лицам, указанным в части 3 статьи 2 настоящего Федерального закона, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимальному размеру оплаты труда, определенному с учетом этих коэффициентов. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом "О государственных пособиях гражданам, имеющим детей".

(часть вторая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ; в ред. Федерального закона от 30.04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

2.2. Для застрахованных лиц, которые работали по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, для которых применялся пониженный тариф страховых взносов в Фонд социального страхования Российской Федерации в размере 0 процентов, в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) в соответствующем календарном году и не превышают предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленной в этом календарном году. Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о сумме заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

(часть 2.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

3. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на 730.

(в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 08.12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ)

(см. текст в предыдущей редакции)

3.1. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(п. 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

(часть 3.1 в ред. Федерального закона от 25.02.2011 N 21-ФЗ (ред. 29.12.2012))

(см. текст в предыдущей редакции)

3.2. Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, по беременности и родам осуществляются территориальными органами страховщика по месту регистрации нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий по каждому из этих страхователей.

(часть 3.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

3.3. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с частью 3.1 настоящей статьи, не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленных в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

(часть 3.3 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

4. Размер дневного пособия по временной нетрудоспособности, по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьями 7 и 11 настоящего Федерального закона.

5. Размер пособия по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

5.1. Ежемесячное пособие по уходу за ребенком исчисляется из среднего заработка застрахованного лица, который определяется путем умножения среднего дневного заработка, определяемого в соответствии с частями 3.1 и 3.2 настоящей статьи, на 30,4.

(часть пятая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ, в ред. Федеральных законов от 08.12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ)

(см. текст в предыдущей редакции)

5.2. Размер ежемесячного пособия по уходу за ребенком определяется путем умножения среднего заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьей 11.2 настоящего Федерального закона. При уходе за ребенком в течение неполного календарного месяца ежемесячное пособие по уходу за ребенком выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящихся на период осуществления ухода.

(часть пятая.2 введена Федеральным законом от 24.07.2009 N 213-ФЗ)

6. Утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ.

(см. текст в предыдущей редакции)

6.1. В случае, если пособие по временной нетрудоспособности, исчисленное в соответствии с положениями настоящего Федерального закона, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже минимального размера оплаты труда, определенного с учетом этих коэффициентов, пособие по временной нетрудоспособности исчисляется из минимального размера оплаты труда в следующем порядке:

1) размер дневного пособия по временной нетрудоспособности определяется путем деления минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимального размера оплаты труда, определенного с учетом этих коэффициентов, на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности;

2) размер пособия по временной нетрудоспособности, подлежащего выплате, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности, определенного в соответствии с пунктом 1 настоящей части, на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

6.2. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисляемый в соответствии с частью 6.1 настоящей статьи исходя из минимального размера оплаты труда, определяется пропорционально продолжительности рабочего времени застрахованного лица.

7. Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, в том числе для отдельных категорий застрахованных лиц, определяются Правительством Российской Федерации.

Читайте также: