Отчет по курсовым разницам в 1с erp

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

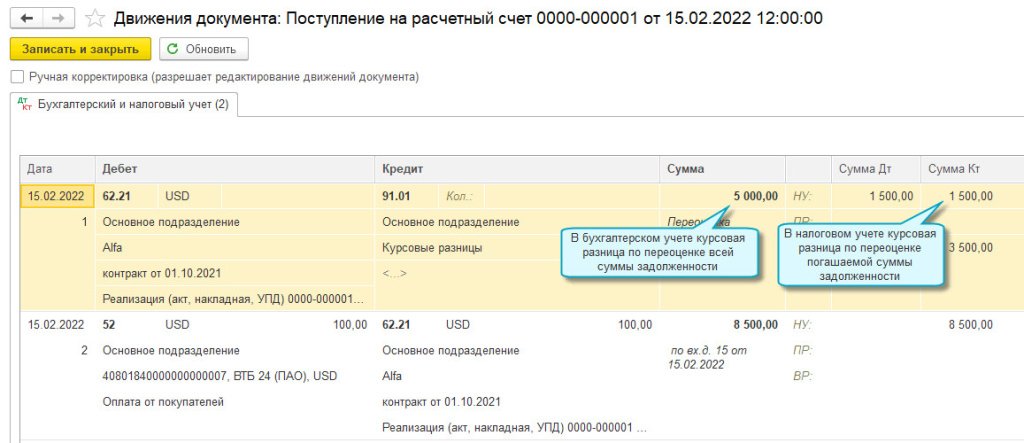

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.110.24 изменены правила признания для налога на прибыль курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте (Федеральный закон от 26.03.2022 № 67-ФЗ).

С 2022 года положительные курсовые разницы включаются во внереализационные доходы только на дату погашения задолженности.

Отрицательные курсовые разницы в 2022 году по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Но с 2023 года отрицательные курсовые разницы также включаются во внереализационные расходы только на дату погашения задолженности.

Изменения действуют до конца 2024 года.

По новым правилам переоценивается задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 "Расчеты с поставщиками и подрядчиками",

- 62 "Расчеты с покупателями и заказчиками",

- 66 "Расчеты по краткосрочным кредитам и займам",

- 67 "Расчеты по долгосрочным кредитам и займам",

- 71 "Расчеты с подотчетными лицами",

- 76 "Расчеты с разными дебиторами и кредиторами".

Правила бухгалтерского учета курсовых разниц остаются без изменений, поэтому возникают разницы между бухгалтерским учетом и налоговым учетом по налогу на прибыль. Для организаций, применяющих ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", это приведет к образованию отложенного налога на прибыль.

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Простой интерфейс: меню "Деньги - Банковские выписки".

Полный интерфейс: меню "Банк и касса - Банк - Банковские выписки".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

В раздел Финансовый результат и контроллинг – Отчеты по финансовому результату – Закрытие месяца добавлен отчет Справка-расчет переоценка валютных средств. Отчет по умолчанию не отображается. Включается через настройки панели отчетов или находится поиском по отчетам. Компаниям, которые используют валютные расчеты или ведут упр. учет в валюте, необходимо настроить видимость отчета.

Отчет используется для:

- анализа причин необходимости переоценки валютных средств;

- контроля расчета сумм курсовых разниц.

Возможен контекстный вызов по кнопке Подробнее из рабочего места Закрытие месяца.

Для использования отчета необходимы следующие роли права:

- Отчеты финансового аналитика;

- Отчеты и обработки бухгалтера.

Для каждой используемой валюты по каждому разделу переоценки (переоцениваемый учетный регистр) в отчете выводится информация для регламентированного и управленческого учета по следующим показателям:

- Аналитика - ключевая аналитика раздела переоценки: клиенты, поставщики, банковские счета, кассы, договоры кредитов (депозитов, займов) и т.д.

- Счет учета - счета регламентированного учета, на которых отражаются курсовые разницы по текущей аналитике.

- Сумма в валюте - остаток валюты на конечную дату периода отчета.

- Остаток в валюте учета до переоценки - остаток в валюте учете на конечную дату периода отчета.

- Курс - курс к валюте регламентированного учета на конечную дату периода отчета (для управленческого учета выводится курс валюты управленческого учета).

- Сумма по курсу - остаток валюты, пересчитанный по курсу учета (для управленческого учета используется Кросс-курс = курс регл./курс упр.).

- Начислен доход/расход - сумма начисленных курсовых разниц за период отчета.

- Требуется начислить - рассчитывается по формуле Сумма по курсу - (Остаток в валюте до переоценки + Начислен доход - Начислен расход). Сумма, не равная нулю, говорит о необходимости выполнить переоценку валютных средств.

В отчете возможна детализация до документа операции и других аналитик. Документы в расшифровке отражаются за период отчета с входящим сальдо на начало. Если начальная база для начислений курсовых разниц была за границами периода, то в расшифровке это будет выводится пустой строкой без указания документов.

В настройках отчета режим Не выводить валюту регл. учета по умолчанию включен, что скрывает из отчета валюту рубли. Если управленческая валюта отличается от регламентированной, то рекомендуется отключить эту опцию, т.к. в этом случае рубли переоцениваются в управленческой валюте и эта информация необходима для анализа.

В программе 1С:ERP Управление предприятием, начиная с версии 2.4.6, функциональность кредитов, лизинга, займов и депозитов переводится на единый механизм расчетов по финансовым инструментам. Графики платежей финансовых инструментов включаются в планирование денежных потоков в платежном календаре.

Изменения в интерфейсе

В разделе Казначейство группа Учет кредитов и депозитов переименована в Финансовые инструменты. В раздел добавлены новые рабочие места.

В рабочем месте Финансовый результат и контроллинг - Закрытие месяца шаг переоценки изменил название на Переоценка денежных средств и финансовых инструментов. И включает в себя переоценку по лизингу.

Регламентная операция переоценки кредитов, займов и депозитов теперь переоценивает Финансовые инструменты.

Лизинг

В учете лизинга появились новые возможности.

Изменился внешний вид договора. Он стал аналогичен форме договоров кредитов и депозитов, включает информацию по графикам оплат.

Настройка разноски по счетам плана счетов явно не указывается в договоре лизинга, а настраивается через Группы финансового учета расчетов, аналогично расчетам по кредитам/депозитам и контрагентам.

В договоре можно указывать варианты графиков оплат и начислений. Все аналогично графикам для кредитов и депозитов. Реализована загрузка графиков из табличных документов по кнопке Загрузить. Статусы Используется и Утвержден могут быть только у одного варианта графика по договору. Для платежного календаря, заявок на расход и заполнения начислений в документах приобретения услуг по лизингу применяются графики в статусе Используется.

Оперативные данные расчетов по финансовым инструментам используются как база для расчета курсовых разниц по переоценке лизинговых задолженностей. Отчет Справка-расчет переоценки валютных средств включает расшифровки для лизинга.

Табличная часть документа Приобретение услуг по лизингу может формироваться по графикам начислений по кнопке Заполнить.

В документе Приобретение услуг по лизингу для забалансового лизинга реализована возможность указывать Статьи активов и пассивов при отражении расходов.

Отчет График оплат и начислений больше не используется, т.к. вся информация содержится отчете План-фактный анализ оплат и начислений.

Отчеты по финансовым инструментам

Отчет Обороты по кредитам и депозитам переименован в Ведомость расчетов по финансовым инструментам и существенно изменен.

Отчет используется для анализа сальдо и оборотов по финансовым инструментам в разрезе договоров и типов сумм.

Настройки отчета позволяют указать отборы и задать, в какой валюте выводить суммы: регламентированной, управленческой или валюте взаиморасчетов.

Отчет План-фактный анализ оплат и начислений по договорам анализирует лизинговые графики.

В отчете Справка-расчет переоценки валютных средств раздел переоценки кредитов и депозитов выводится как Финансовые инструменты и содержит расшифровки для лизинга.

Корректировка задолженности по финансовым инструментам

Документы Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам позволяют списывать (или начислять) задолженность на статьи доходов/расходов, а так же на статьи активов и пассивов. Это позволяет в паре с документами Казначейство – Взаимозачеты и списание задолженности - Списания задолженностей для контрагентов делать взаимозачеты и перевод задолженности из финансовых инструментов (кредитов, займов, лизинга) в задолженность контрагентов и обратно, списывая суммы через промежуточную статью активов и пассивов.

Начисления по кредитам и депозитам

Реализована возможность относить проценты по кредитам на Статьи расходов произвольного типа (например, на внеоборотные активы) и аналитикой, отличной от договора кредита\депозита, а так же на Статьи активов и пассивов (с произвольным счетом учета).

Подразделение и Направление деятельности для отнесения расходов и доходов могут отличаться от указанных в договоре.

Платежный календарь и заявки на расход денежных средств

В платежный календарь включены настройки по учету графиков финансовых инструментов в расчете планируемых оплат и поступлений денежных средств для расчета кассовых разрывов по дням.

В рабочем месте Казначейство – Финансовые инструменты – Оформление заявок на оплату можно формировать и управлять заявками по графикам кредитов, займов, депозитов и лизинга.

Расходы по УСН

Признание расходов при УСН (доходы минус расходы), анализирует расходы по лизингу (в части услуг), при этом в качестве документа возникновения расходов используется договор лизинга, а для удобства анализа в статью включается информация по типу лизингового платежа.

- Аналитические оборотные регистры для учета лизинга остались без изменений, т.е. лизинг по-прежнему учитывается на тех же хозяйственных операциях и регистрах Движения Денежные средства - Доходы/Расходы и Движения Доходы/Расходы - Прочие активы/пассивы. Настройки операций для бюджетирования и международного учета остались без изменений.

- Расчеты по финансовым инструментам не включаются в Акт сверки взаиморасчетов и Взаимозачет задолженности совместно с контрагентскими расчетами.

Обновление 1С:ERP Управление предприятием на новую версию 2.4.6

При переходе на новую версию происходит автоматическое заполнение регистра для расчетов по финансовым инструментам.

Так как в начислениях по кредитам и депозитам реализованы новые возможности и поля, то поля подразделений для расходов заполняются по данным из договора. Поле Подразделение для расходов обязательно к заполнению, если же в договоре подразделение не было указано, то такой документ потребует заполнения Подразделения расходов при перепроведении.

На основе настроек счетов учета лизинговых договоров автоматически формируются Группы финансового учета расчетов (ГФУ) для лизинга. Названия групп заполняются из наименований договоров. Для договоров ГФУ заполняются по сочетанию счетов из созданных ранее, либо создаются свои. Позже возможно изменить смысловые наименования в созданные автоматически ГФУ.

Для лизинга до перевода на финансовые инструменты не использовалась база расчета курсовых разниц в управленческом контуре. Курсовые разницы рассчитывались по валютным 76 счетам плана счетов. После обновления сформируется регистр расчетов по фин. инструментам и такая база появится:

- Если были валютные договоры лизинга или валюта упр. учета отличается от валюты регл. учета, то сформируется необходимость пересчета прошлых периодов в Закрытии месяца.

- Прошлые периоды допускается не переоценивать - задание к пересчету можно удалить через Еще - Задания к расчету.

В текущем периоде будут начислены необходимые переоценки по оперативному учету, но так как они уже были ранее отражены в бухгалтерском учете, то они будут откорректированы начислением курсовых разниц по регламентированному учету. Это создаст лишние обороты по доходам и расходам в месяце обновления, но необходимо для поддержания правильного итогового финансового результата в месяце перехода на расчеты по финансовым инструментам.

В программе 1С:ERP закрытие месяца выполняется посредством двух операций по расчету курсовых разниц — «Переоценка денежных средств, кредитов, депозитов, займов» и «Расчет курсовых разниц». В рамках выполнения данных операций формируются два различных документа: документ «Расчет курсовых разниц» и документ «Регламентная операция» с видом «Расчет курсовых разниц по регламентированному учету». На практике пользователи часто путают эти операции и соответствующие им документы. В данной статье я расскажу, что это за операции, чем отличаются, и в каких случаях они выполняются.

Рисунок 1. Операции по расчету курсовых разниц в Закрытии месяца

В рамках выполнения операции «Переоценка денежных средств, кредитов, депозитов, займов» проводится регламентный документ «Расчет курсовых разниц». Данный документ имеет несколько объектов переоценки:

- расчеты с клиентами;

- расчеты с поставщиками;

- денежные средства;

- кредиты, депозиты, займы.

Рисунок 2. Объекты переоценки в документе "Расчет курсовых разниц"

При закрытии месяца автоматически создается и проводится по одному документу «Расчет курсовых разниц» на каждый объект переоценки в рамках организации.

Данный документ при проведении анализирует данные регистров оперативного учета, а не суммы по счетам БУ. К примеру, при проведении документа «Расчет курсовых разниц» с объектом переоценки «Расчеты с клиентами» задолженность клиентов определяется по регистру накопления «Расчеты с клиентами по документам», а не по счету 62.21. Документ «Расчет курсовых разниц» отражается и в оперативных регистрах, и на счетах БУ.

В рамках выполнения операции «Расчет курсовых разниц» автоматически создается и проводится регламентный документ «Регламентная операция» с видом операции «Расчет курсовых разниц по регламентированному учету». Данный документ анализирует на конец месяца остатки по валютным счетам бухгалтерского учета (данные берутся по хозрасчетному регистру, а не по регистрам оперативного учета), сравнивает остаток в валюте с курсом на дату конца месяца и рублевой суммой остатка. Если остаток по договору в рублях не равен остатку в валюте, умноженному на курс валюты на конец месяца, то формируются проводки по курсовым разницам, то есть данный документ «догоняет» остаток по договору в рублях до правильного.

Документ «Регламентная операция» с видом «Расчет курсовых разниц по регламентированному учету» отражается только на счетах БУ, ни в какие оперативные регистры такая переоценка не попадает и в оперативных отчетах, соответственно, не выводится.

Если учет расчетов с контрагентами ведется корректно, то есть данные на счетах БУ совпадают с данными регистров оперативного учета, то документ «Регламентная операция» с видом «Расчет курсовых разниц по регламентированному учету» не создается. Возможно лишь его создание в части копеек, возникших в результате округления, так как детализация по объектам расчетов в оперативных регистрах и на счетах БУ разная (в регистрах — по документам, на счетах БУ — по договорам).

Если в учете расчетов с контрагентами существуют ошибки, ручные корректировки (операции), в результате которых данные на счетах БУ и данные регистров оперативного учета расходятся, то при Закрытии месяца будут создаваться такие документы, но уже не на копейки, а на существенные суммы. Таким образом, создание документа

«Регламентная операция» с видом «Расчет курсовых разниц по регламентированному учету» при Закрытии месяца может служить своего рода индикатором наличия проблем в учете расчетов с контрагентами.

ПРИМЕР

Рассмотрим на примере:

На начало ноября 2018 г. имеется задолженность клиента на 1 000 EUR (74 791,80 руб.). В течение ноября задолженность клиента решили откорректировать, причем сделали это документом «Операция (регламентированный учет)», что является некорректным, так как документ «Операция» отражает изменения только в проводках, в результате данные в проводках и в регистрах по расчетам с клиентами расходятся.

В результате проведения Операции в ОСВ по счету 62.21 на 30.11.2018 задолженность составила 500 EUR (36 414,00 руб.).

Рисунок 3. Задолженность клиента на 30.11.2018 в ОСВ по счету 62.21

А в регистрах по расчетам с клиентами задолженность осталась равной 1 000 EUR (74 791,80 руб.).

Рисунок 4. Задолженность клиента на 30.11.2018 в отчете "Ведомость по расчетам с клиентами" в валюте взаиморасчетов

Рисунок 5. Задолженность клиента на 30.11.2018 в отчете "Ведомость по расчетам с клиентами" в валюте регламентированного учета

При Закрытии ноября 2018 г. создается документ «Расчет курсовых разниц» с видом «Расчеты с клиентами», в котором сумма курсовых разниц рассчитывается как остаток задолженности на 30.11.2018 г., умноженный на разницу курсов на конец и начало месяца (так как за месяц не было оборотов):

1 000,00 * (75,8897 — 74,7918) = 1 097,90 руб.

Так как курс изменился в большую сторону, возникает доход, документ «Расчет курсовых разниц» формирует движения, в т.ч. проводки по доходу на сумму 1 097,90 руб.

Рисунок 6. Проводки, формируемые документом "Расчет курсовых разниц"

Далее в Закрытии месяца выполняется операция «Расчет курсовых разниц», в рамках которой программа обнаруживает, что если взять валютную сумму остатка по счету 62.21 и умножить ее на курс валюты на конец месяца, то полученный результат не равен рублевому остатку задолженности по данному договору по счету 62.21:

500,00 * 75,8897 = 37944,85 руб., что не равно 37 511,90 руб.

Поэтому Закрытие месяца автоматически создает и проводит документ «Регламентная операция» с видом «Расчет курсовых разниц по регламентированному учету», который формирует проводки на сумму разницы имеющегося рублевого остатка и рублевого остатка, полученного расчетным путем:

37 944,85 – 37 511,90 = 433,95 руб.

Рисунок 7. Проводки, формируемые документом "Регламентная операция" с видом "Расчет курсовых разниц по регламентированному учету"

Желаю удачи в работе! Если статья была для вас полезна, предлагаю также ознакомиться со статьей: «Слетело закрытие месяца в 1С:ERP», а также подписаться на нашу рассылку!

Автор статьи: Специалист проектного отдела Изместьева Татьяна. Дата обновления статьи 16.01.2019 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

В программе 1С:ERP Управление предприятием 2 в процессе «Закрытие месяца» не выполнен Расчет курсовых разниц. Отчет показывает, по каким именно счетам и аналитикам есть расхождение в суммах и валютных суммах, требующие переоценки/корректировки.

В программе "1С:ERP Управление предприятием 2", в процессе "Закрытие месяца", не выполнен "Расчет курсовых разниц". Система анализирует на конец месяца закрытия валютные остатки, различающиеся по курсу с остатками в руб. (валюте регламентированного учета) и показывает общий статус красной надписью "Расчет курсовых разниц" не выполнен. Отчет же показывает, по каким именно счетам и аналитикам системе не нравится ситуация, т.е. есть расхождения в "Остатке по курсу" и "Сумме (регл)", требующие переоценки на конец месяца.

Проанализировав данные отчета, можно выполнить перерасчет или ручные корректировки, либо отключить в принципе счет БУ из анализа при закрытии. (Отключение счета БУ настраивается установкой в счете БУ признака "Исключить из переоценки по плану счетов").

Проверялось на 1С:ERP Управление предприятием 2 (2.2.4.154).

Проверялось на 1С:ERP Управление предприятием 2 (2.4.8.84).

Закрытие курсовых разниц можно выполнить обработкой из этой публикации:

Финансовый результат: Закрытие остатков по курсовым разницам

Обработка закроет остатки по видам учетов УПР, ФО по всем счетам ОСВ (кроме 90, 91).

По условию:

Если остаток Регл = 0, то не должно быть остатков по Упр и ФО.

Закроет проводкой:

Дт 91.02 статья «Курсовые разницы (предопределенная) Кт Обрабатываемый счет по всем аналитикам.

Заполняются данные с учетом отборов и формируется закрывающий суммы ФО и УУ документ Операция бух.

(если отбор по счету не задавать то по всем счетам)

По 90, 91 анализируется групировочно (Остаток 90.01.1 – 90.02.1 – 90.09 должно быть = 0) Закрывающая проводка должна быть Дт 99.01.1 Кт 90.09. На 99.01.1 аналитика «Прибыль (убыток) от продаж»

91 счет (Остаток 91.01 – 91.02 – 91.09 должно быть = 0) Закрывающая проводка должна быть Дт 99.01.1 Кт 91.09. На 99.01.1 аналитика «Сальдо прочих доходов и расходов»

Читайте также: