Оплата труда не учитываемая в целях налогообложения в 1с

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д. Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения.

В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем. При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению.

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

Рис. 1. Настройка констант для формирования прочих доходов

Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С

Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:

- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

1) На основании документа-увольнения (рисунок 7):

?

Если документ создается на основании увольнения, то суммы заполняются автоматически. В комментарии к документу «Выплата бывшим сотрудникам» проставляется средний заработок и количество дней, за которые необходимо выплатить этот заработок (рисунок 8).

Рис. 8. Начисление сохраняемого заработка на время трудоустройства с помощью документа «Выплата бывшим сотрудникам»

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

2)С помощью документа «Разовое начисление»

Обычно этот документ используется для работников учреждения, но его можно так же использоваться и для бывших работников, поскольку они в справочнике «Сотрудники» уже есть.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):

Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление»

Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь»

3. Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

4. Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

Начисление зарплаты является одной из итоговых операций в информационной базе, выполняемой в конце каждого месяца. Как правило, к этому моменту в программе уже должен быть отражен кадровый учет всех событий, произошедших в течение расчетного месяца на предприятии: прием, перевод и увольнение сотрудников, учет рабочего времени, назначение суммы окладов и других начислений.

Рассмотрим пошагово, на какие настройки программы 1С: Бухгалтерия следует обратить внимание при начислении зарплаты, подробно разберем инструкцию по начислению и выплате зарплаты, научимся понимать и читать сформированные отчеты по начислениям, познакомимся с некоторыми печатными формами документов.

Настройка учета зарплаты

Перед тем, как начислить заработную плату в программе 1С: Бухгалтерия предприятия 8.3. важно обратить внимание на раздел настроек. От настройки конфигурации зависит полнота использования возможностей программы, что позволит успешно решать вопросы по расчету заработной платы и кадрового учета в целом.

Чтобы перейти в раздел настроек, найдем на панели разделов закладку «Главное» и нажмем на нее. В группе команд «Настройки» перейдем по ссылке «Параметры учета».

В открывшемся окне необходимо настроить следующие параметры:

Место ведения кадрового учета: в данной или в другой внешней программе;

Способ ведения: в программе можно вести учет отдельно по каждому сотруднику или суммарно;

Дополнительные опции при начислении заработной платы: пользователю предлагается на выбор ведение больничных и отпусков;

Вид кадрового учета: полный или упрощенный.

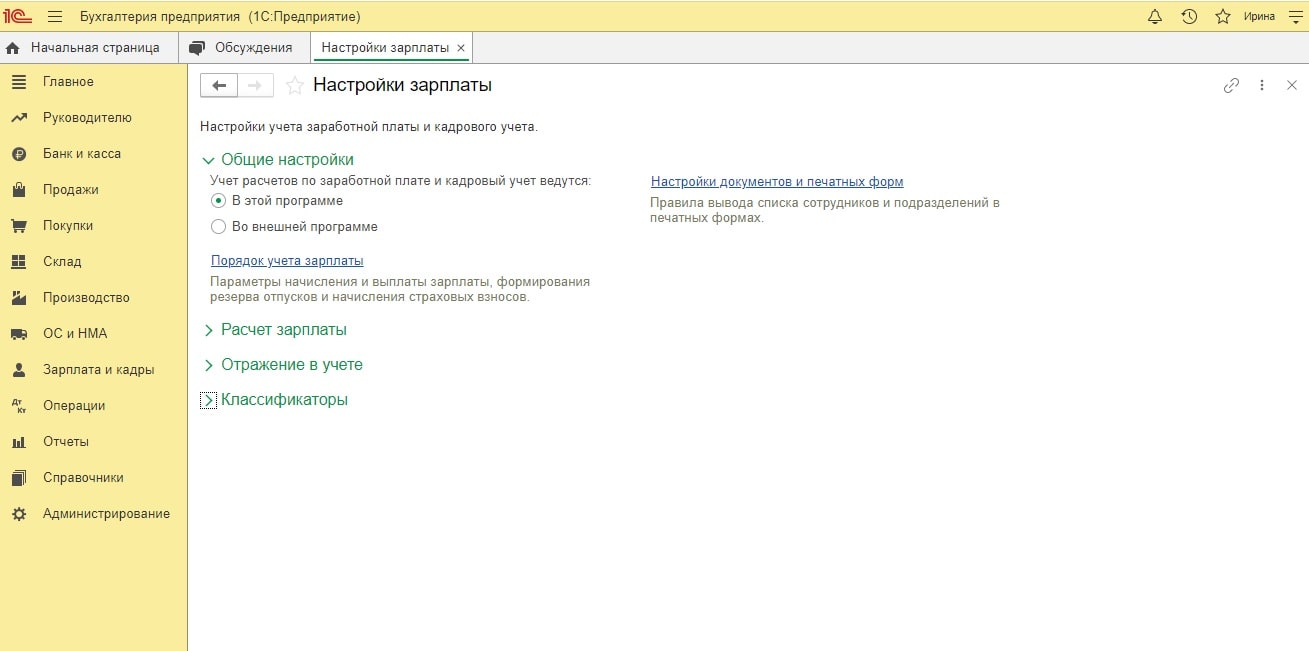

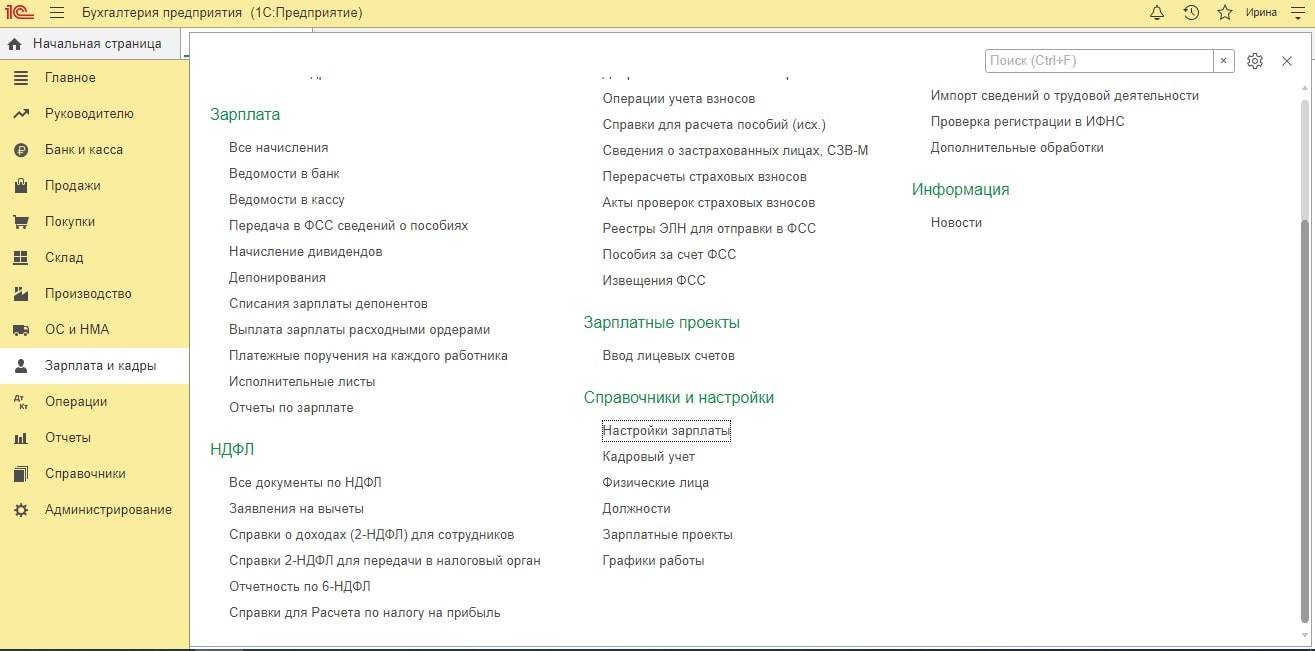

Далее перейдем в еще один раздел настроек, который находится в закладке «Зарплата и кадры». В группе команд «Справочники и настройки» нажмем на ссылку «Настройки зарплаты».

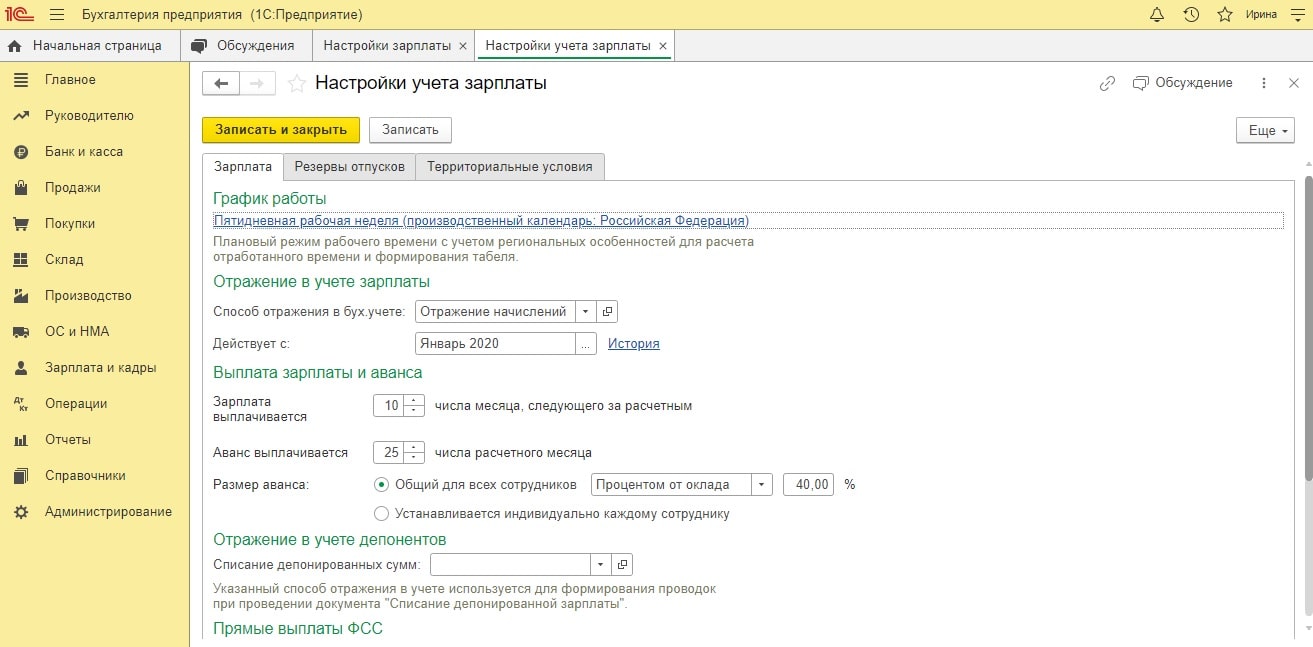

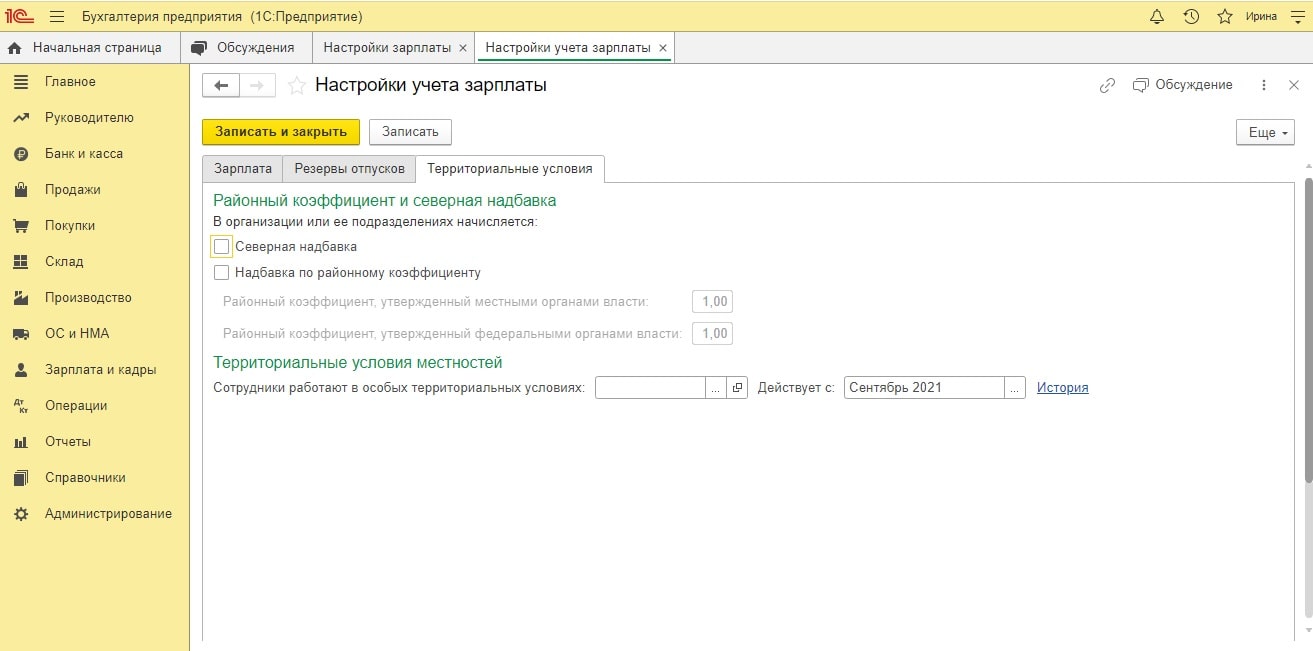

В открывшемся окне появится форма настроек, состоящая из трех закладок: «Зарплата», «Резервы отпусков», «Территориальные условия».

Применение настроек учета заработной платы в программе 1С: Бухгалтерия выполняется в зависимости от особенностей конкретной организации и правил ведения кадрового учета.

Зарплата

В закладке «Зарплата» можно настроить способ отражения заработной платы. Программа уже установила по умолчанию счет 26 для начисления оплаты труда. Для удобства, организация может выбрать другой затратный счет. Например, для торговой компании затраты будет удобнее учитывать на счете 44.01.

Налоги и взносы

По ссылке «Налоги и взносы» необходимо проверить, правильно ли отражены тарифы страховых взносов. В ПФР перечисляется 22%, в ФСС – 2,9%, в ФОМС – 5,10%. Если тариф поменялся, то необходимо выбрать нужную строку и указать месяц, с которого начинает действовать новый тариф.

Настройка «Сумма взносов на страхование от несчастных случаев» для каждого предприятия определяется отдельно и зависит от условий труда на предприятии. Для офисных должностей данная ставка составляет 0,2. Если на предприятии есть вредные условия, то расчет делают с использованием повышенной ставки.

Ставку можно поменять в процессе ведения кадрового учета (например, при изменении законодательных документов). Для этого указывают новый период (месяц и год) с которого она начинает действовать. После внесения изменений в регистре сведений появится соответствующая запись.

Территориальные условия

Данная настройка необходима организациям, которые находятся в определенных территориальных условиях (крайний Север, зоны Чернобыля), а также в районе, где используется районный коэффициент.

Убедившись, что настройки учета заработной платы заполнены правильно, можно формировать начисление зарплаты сотрудникам.

Начисление зарплаты

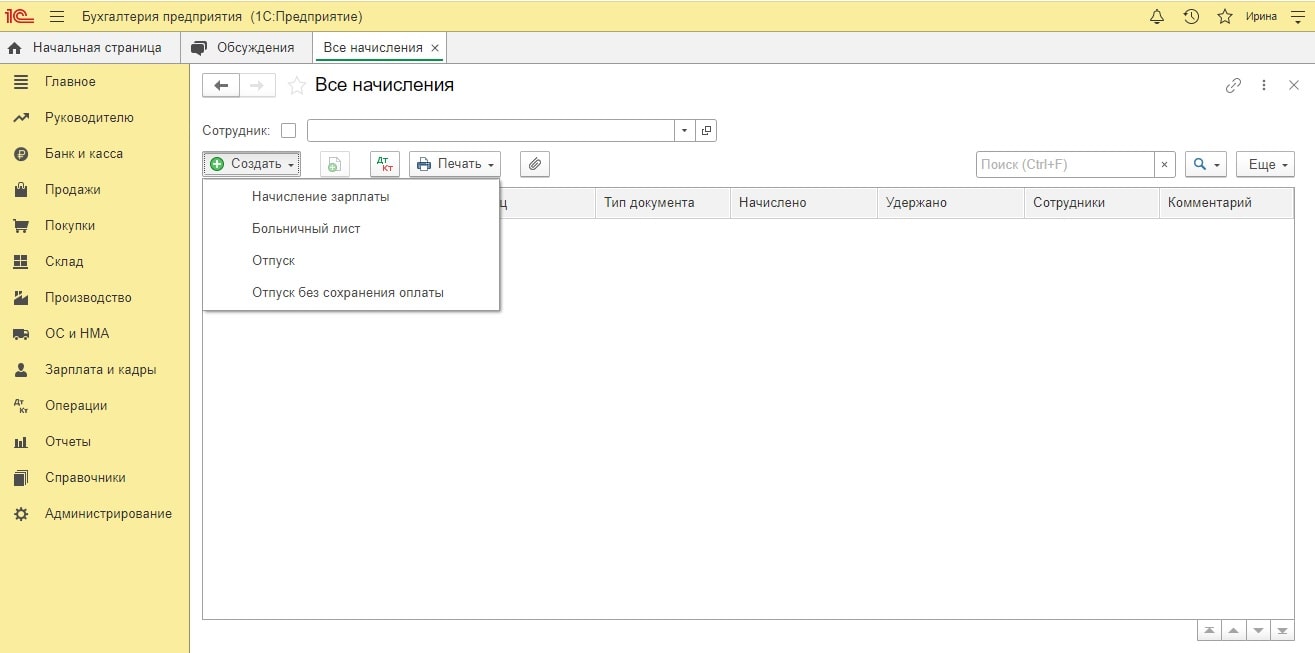

Чтобы начислить зарплату в программе, необходимо выбрать команду «Зарплата и кадры» в панели разделов и перейти в закладку «Все начисления», которая находится в группе команд «Зарплата».

Если в предыдущие месяцы зарплата уже начислялась, то откроется форма со списком ранее созданных документов.

Для более наглядного примера, предположим, что у нас есть небольшая фирма, которая занимается торговой деятельностью и имеет немногочисленный штат сотрудников. Выполним начисление зарплаты работникам предприятия за август.

Чтобы создать новое начисление зарплаты в программе, нажмем на кнопку «Создать». Откроется пустая форма документа, которую необходимо заполнить.

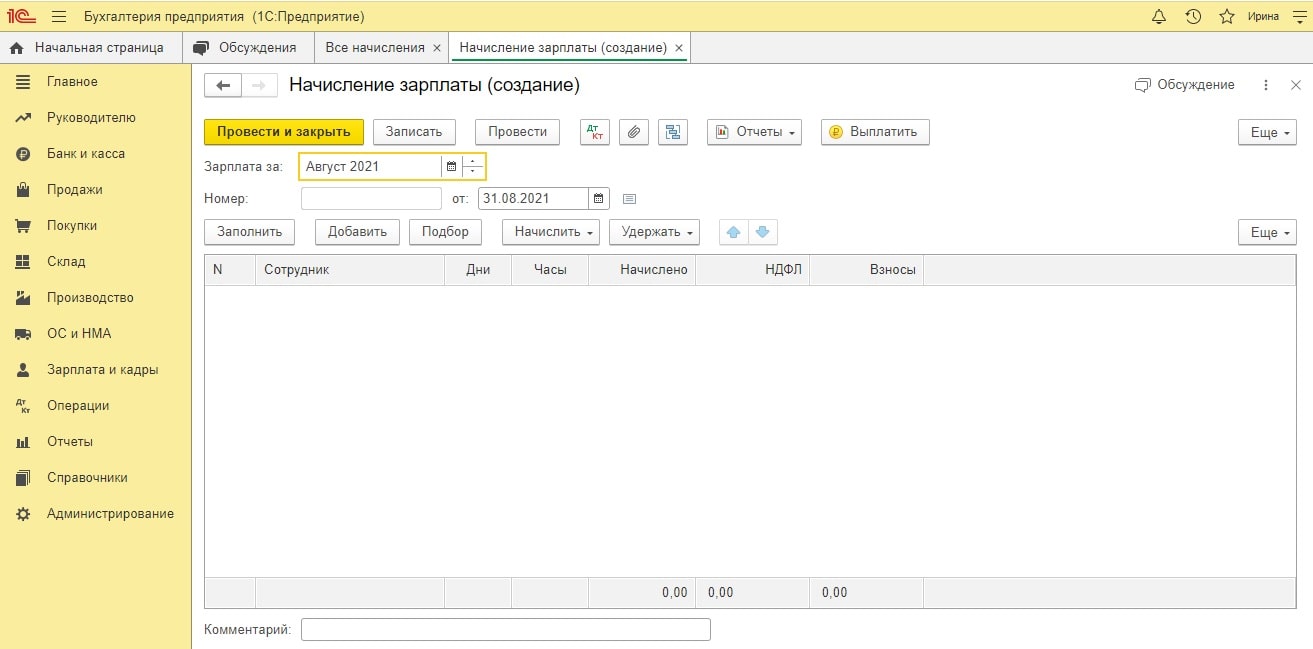

Начинаем с верхней части документа, где заполняются следующие поля:

Месяц и дата. Обычно расчет оплаты труда выполняют в последних числах месяца. Для начисления зарплаты за август ставим в документе дату 31 августа;

Организация. Указывают название предприятия. Данная строка удобна, когда в программе 1С: Бухгалтерия ведется учет по нескольким организациям;

Подразделение. Строка заполняется в том случае, если начисление зарплаты необходимо произвести по отдельным подразделениям предприятия (администрация, бухгалтерия, производственный цех, отдел продаж и т.п.). Если это поле оставить пустым, то начисление произойдет всем работникам организации;

Ответственный. В поле заполняются данные бухгалтера или другого ответственного лица, который занимается кадровым учетом.

Перейдем к нижней части документа и нажмем «Заполнить». Система самостоятельно рассчитывает и заполняет сведения по всем сотрудникам, которые ранее были записаны в личной карточке (размеры оклада, плановые начисления, суммы удержаний).

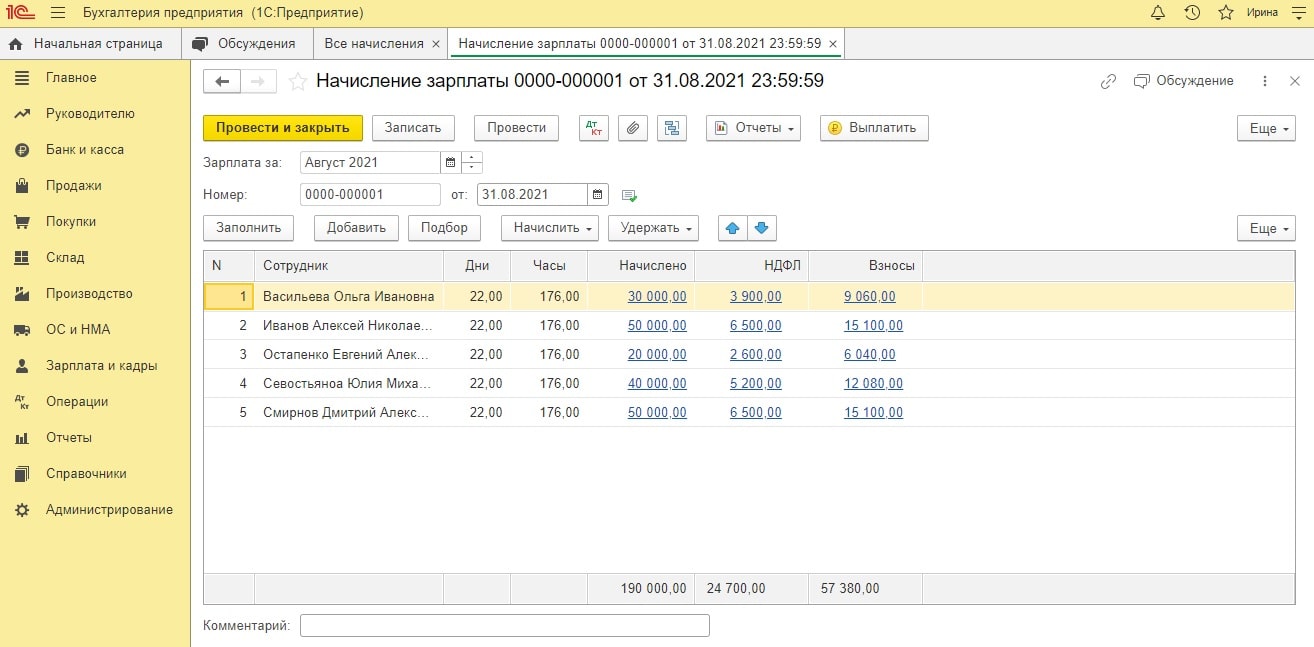

Рассмотрим, как формируется и из чего состоит документ «Начисление зарплаты». Он представлен следующими закладками: «Начисления», «Удержания», «НДФЛ», «Взносы».

Начисления

В закладке «Начисления» отражается количество отработанных дней и часов. Если у сотрудника были какие-либо изменения в графике работы (неявки, переработки), то результат необходимо откорректировать.

Удержания

Перейдем в закладку «Удержания». В данной закладке заполняются удержания сумм из зарплаты сотрудников. Например, по судебным исполнительны листам (алименты, штрафы), профсоюзные взносы, вознаграждения платежного агента, дополнительные страховые взносы на накопительную часть пенсии.

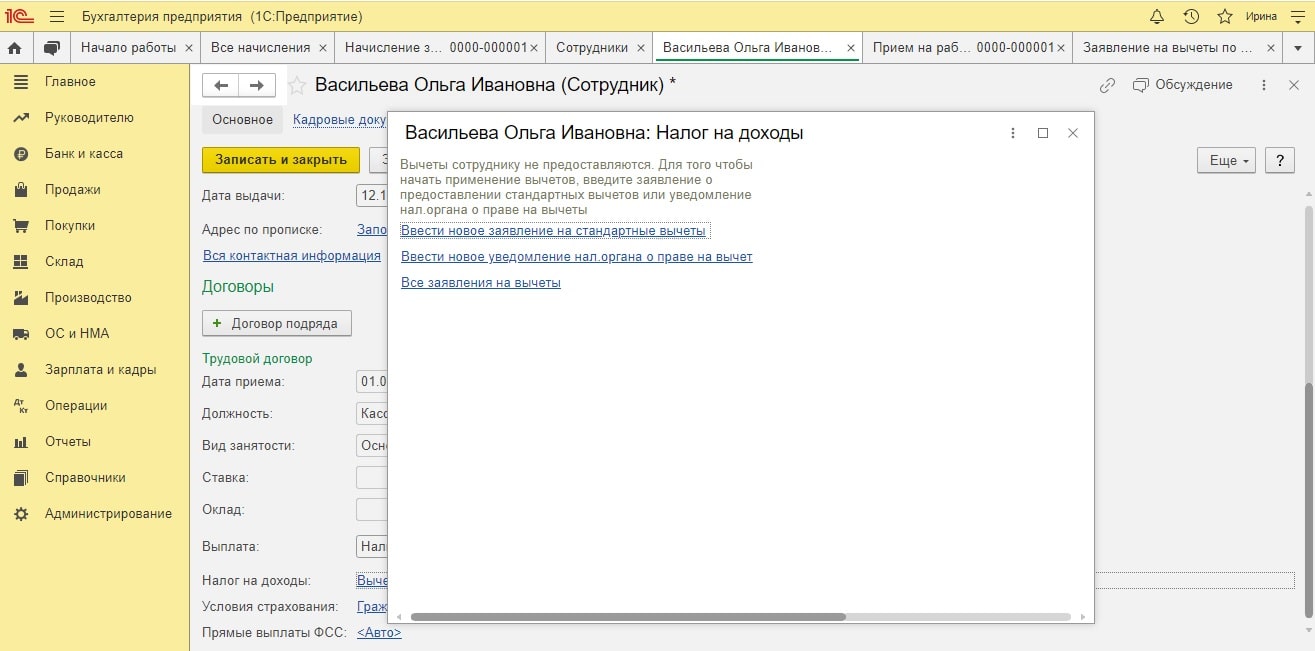

На закладке «НДФЛ» отражается информация об исчисленном налоге и примененных вычетах. Также в данной закладке можно увидеть сведения о налоговой базе, которая представляет собой начисленную сумму заработной платы минус все имеющиеся вычеты.

Внесение изменений по начислению налога выполняется через личную карточку сотрудника. Рассмотрим пример подачи заявления на стандартные вычеты из НДФЛ для сотрудников, имеющих несовершеннолетних детей.

Через вкладку «Зарплаты и кадры» (или «Справочники») зайдем в раздел «Сотрудники» и выбираем из списка нужного работника. Открываем карточку и переходим по ссылке «Налог на доходы».

Нажимаем на ссылку «Ввести новое заявление на стандартные вычеты». Откроется пустая форма. Устанавливаем дату и нажимаем на кнопку «Добавить». Из списка необходимо выбрать интересующий вид вычета.

Предположим, что у сотрудника Васильевой О.И. двое детей в возрасте до 18 лет. Выбираем значения с кодом 114 и 115.

После заполнения табличной части документ необходимо провести и закрыть. После оформления заявления, у данного работника организации будет уменьшаться налогооблагаемый доход на установленную сумму стандартного вычета.

Взносы

В закладке «Взносы» содержатся сведения по начисленным страховым взносам, которые программа 1С: Бухгалтерия рассчитала автоматически в соответствии с теми тарифами, которые мы указали в Настройках учета заработной платы.

После того как мы проверили все поля документа «Начисление зарплаты» и удостоверились, что они заполнились правильно, документ необходимо сохранить, нажав на кнопки «Записать» и «Провести».

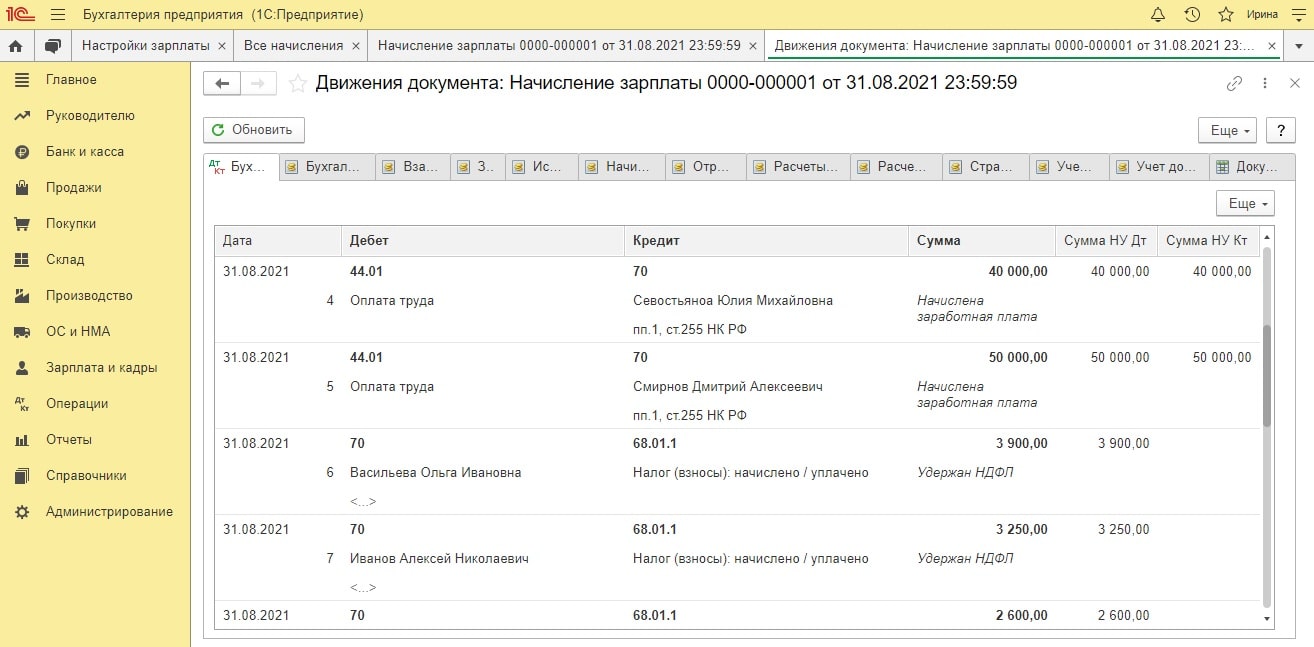

Движение документа и отчеты

Посмотрим, как программа сформировала бухгалтерские проводки и движение только что созданного нами документа. Для того, чтобы открыть журнал движения документа, необходимо нажать на кнопку «Дт/Кт» в верхней части документа «Начисление зарплаты».

В нашем примере мы выполнили начисление зарплаты в программе за август небольшой коммерческой организации, занимающейся торговой деятельностью. По движению документа можно проследить, что все начисления произошли и отражаются корректно.

Зарплата зачислилась на счет 44.01, так как его мы указали выше в Настройках учета зарплаты. Затраты предприятия мы видим по Дебету затратного счета (столбец «Дебет»), при этом образовалась кредиторская задолженность (столбец «Кредит»). Это значит, что у компании появилось обязательство перед сотрудниками в виде выплаты ЗП.

Задолженность перед работниками уменьшается на сумму, которая равна удержанной сумме НДФЛ. Даже если предприятие не является плательщиком НДФЛ, оно обязано перечислить налог в бюджет за своих сотрудников. Поэтому он вычитается непосредственно из заработной платы работника. Организация выступает здесь в роли налогового агента. А вот непосредственными платежами организации являются страховые взносы.

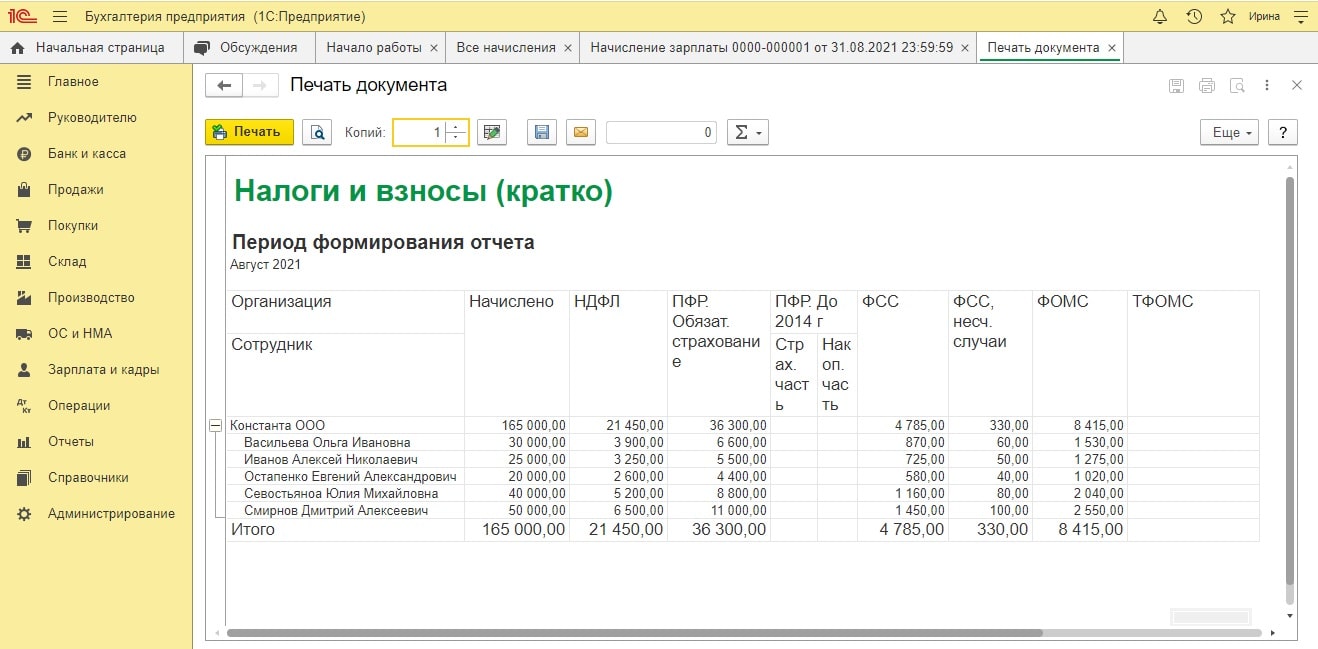

Отчеты

С помощью оборотно-сальдовой ведомости (ОСВ) мы можем проследить аналитику по статьям затрат при начислении заработной платы.

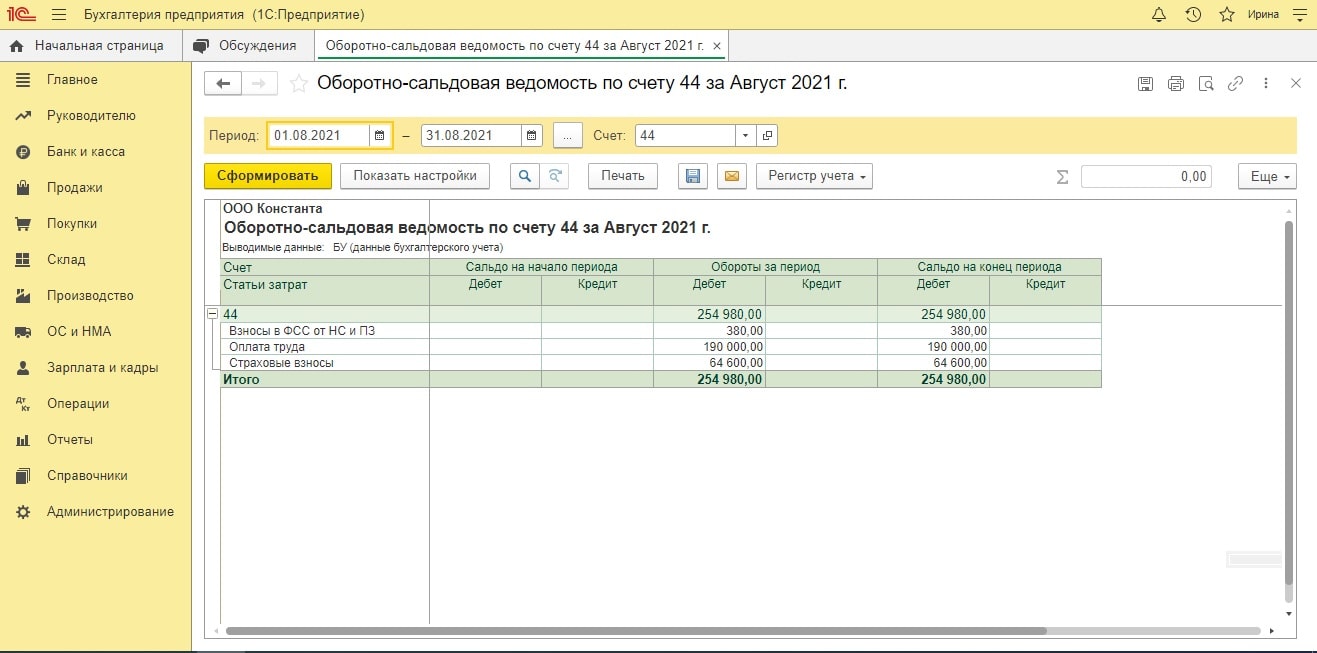

Посмотрим Оборотно-сальдовую ведомость по счету 44 за август. Для этого необходимо перейти в раздел «Отчеты» и нажать на ссылку «Оборотно-сальдовая ведомость по счету». Далее нужно выбрать период (месяц, год), нужный номер счета и нажать кнопку «Сформировать».

По счету 44 отражены суммы затрат на взносы в ФСС, на оплату труда и страховые взносы. Общий итог всех расходов на зарплату составляет 254 980 рублей.

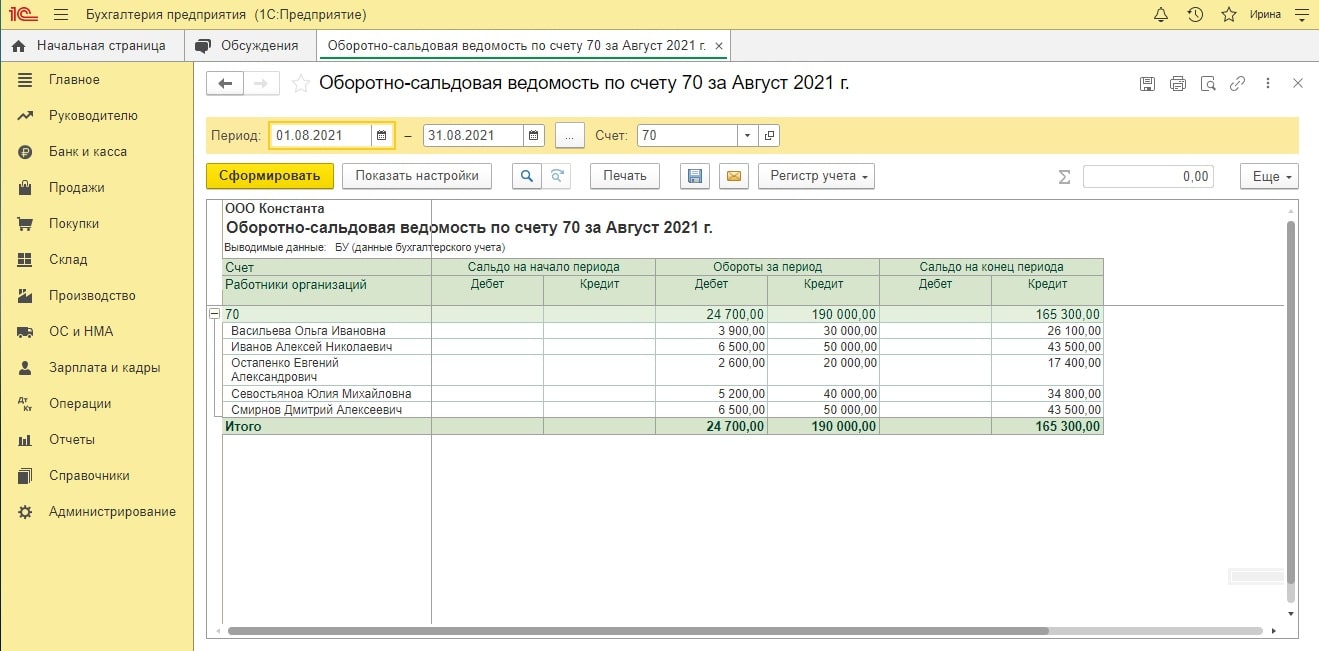

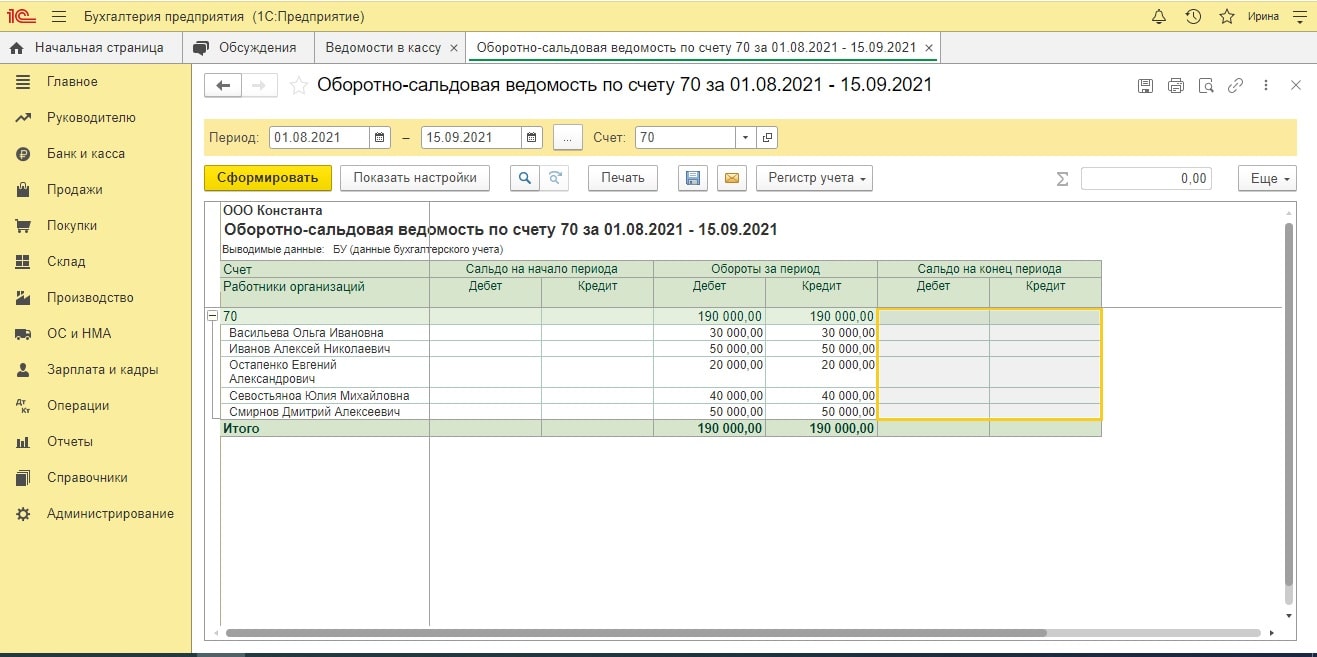

Также сформируем ОСВ по счету 70 (Расчеты с персоналом по оплате труда) за август.

Как видим, на конец месяца образовалась кредиторская задолженность (столбец «Кредит»). Обратите внимание, что задолженность представлена за минусом удержанного НДФЛ и именно эта сумма будет выплачена работникам: 165 300 рублей.

После выплаты указанной суммы кредитовое сальдо обнулится, и при формировании ОСВ мы увидим, что задолженность погашена.

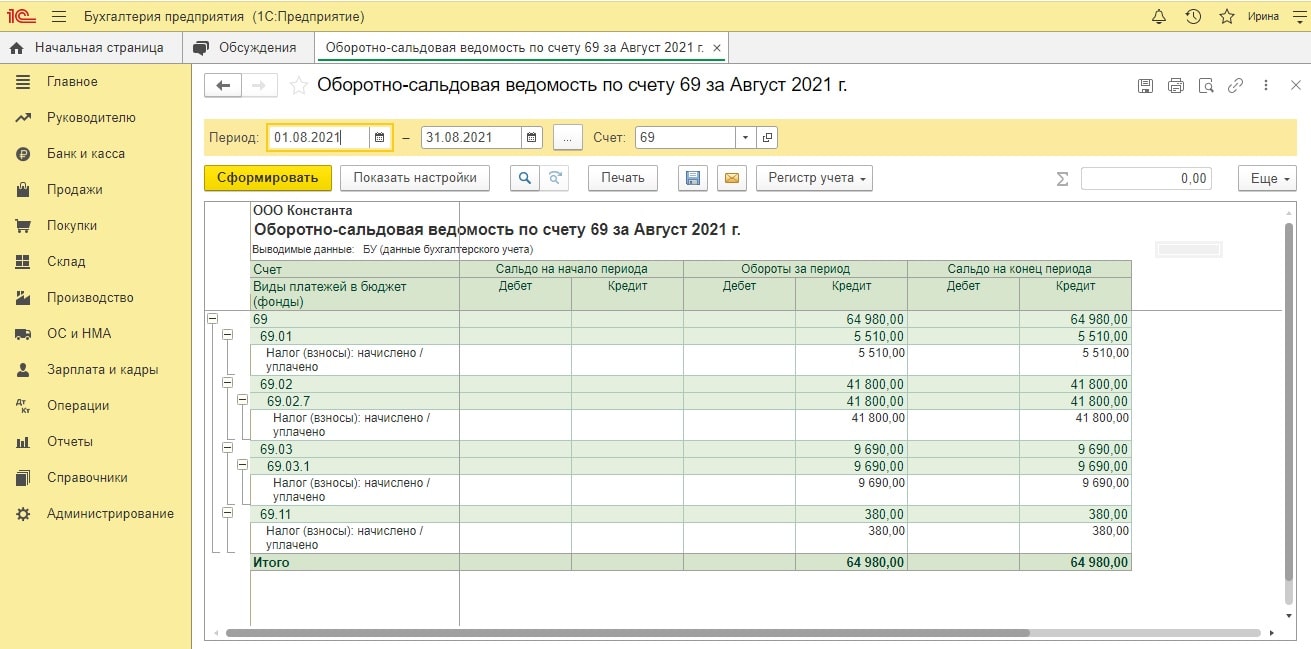

Сформируем оборотно-сальдовую ведомость по счету 69 (Расчеты по социальному страхованию и обеспечению).

В данном отчете представлена информация о начисленных страховых взносах. Видим, что у предприятия возникло обязательство перед бюджетом на сумму 64 980 рублей.

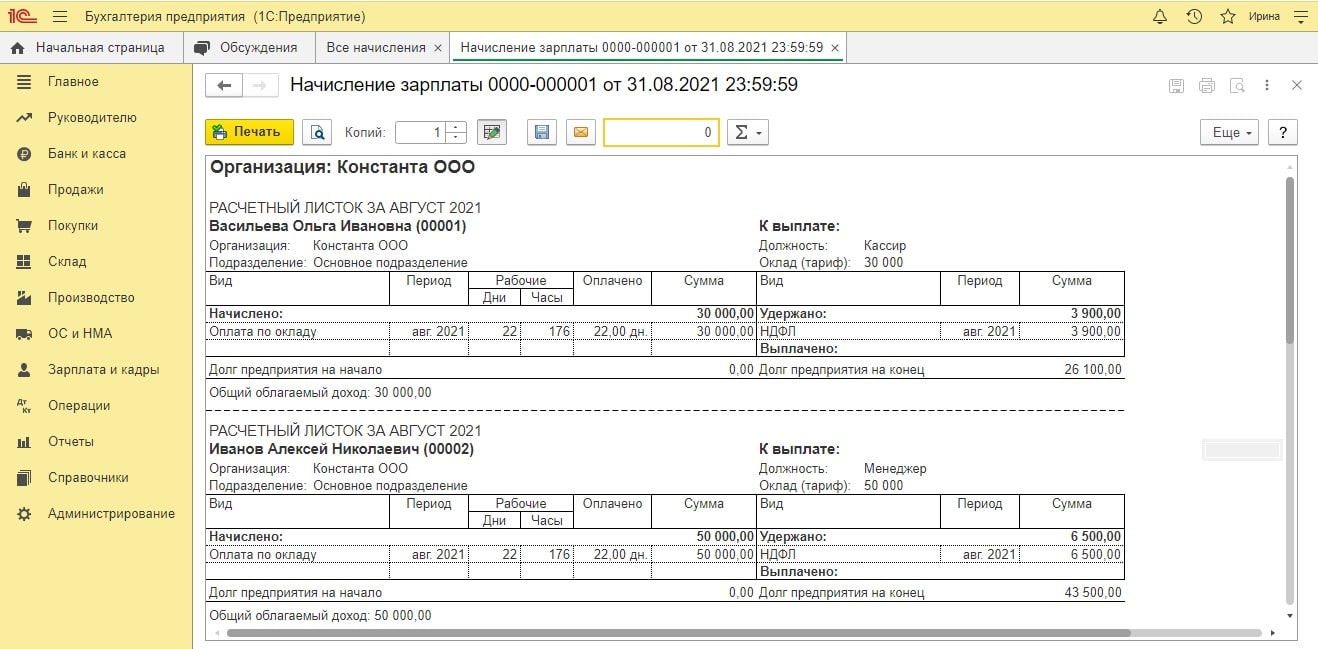

Расчетный листок

Сформируем печатную форму расчетного листка по начисленной заработной плате. В данном документе также отражается подробные сведения обо всех начислениях, которые причитаются каждому отдельному сотруднику. Это позволяет работнику определить из чего сформирована его зарплата.

Для того, чтобы сформировать расчетный листок, необходимо перейти в раздел «Зарплата и кадры» и нажать на ссылку «Отчеты по зарплате», которая расположена в группе команд «Зарплата». В открывшемся окне нужно выбрать команду «Расчетный листок».

Далее необходимо выбрать месяц и нажать на кнопку «Сформировать».

Выплата зарплаты

После создания документа начисления зарплаты в программе 1С: Бухгалтерия, следует операция по выплате зарплаты через банк, т.е. погашение образовавшейся задолженности организации перед сотрудниками.

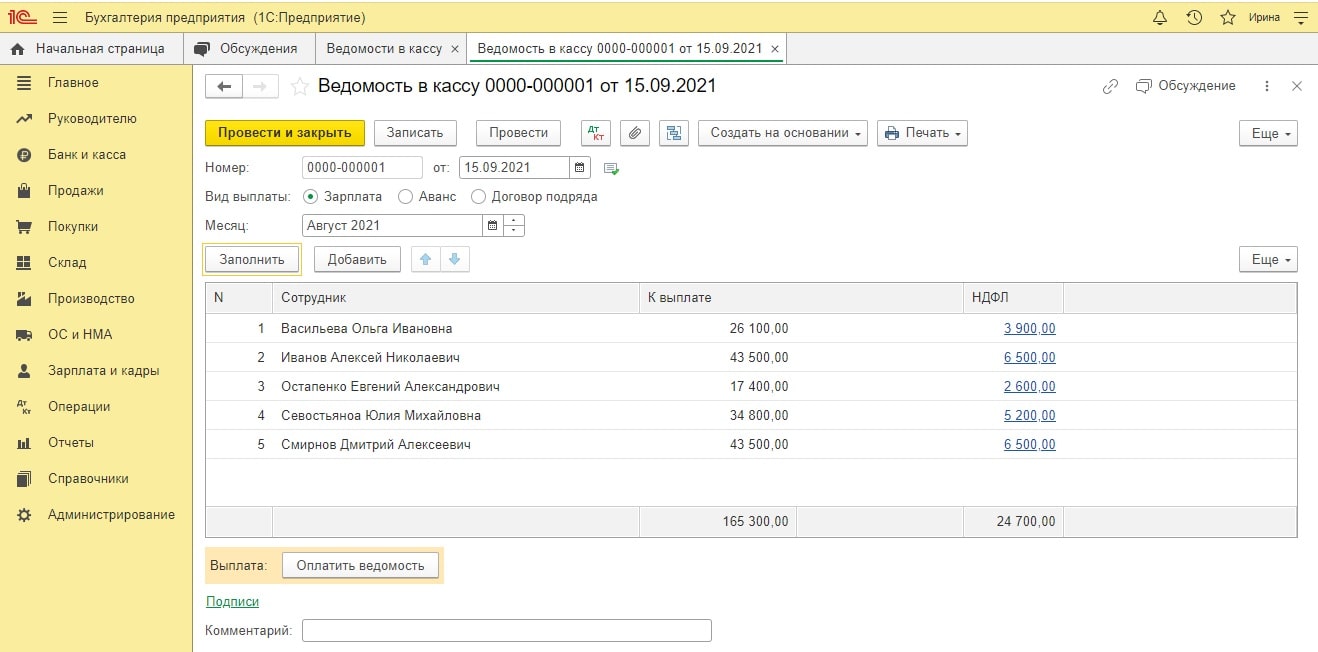

Подготовка зарплаты к выплате

Через раздел «Зарплата и кадры» необходимо создать документ «Ведомость в кассу». Верхняя часть заполняется аналогично документу начисления. Табличная часть заполняется автоматически после нажатия кнопки «Заполнить».

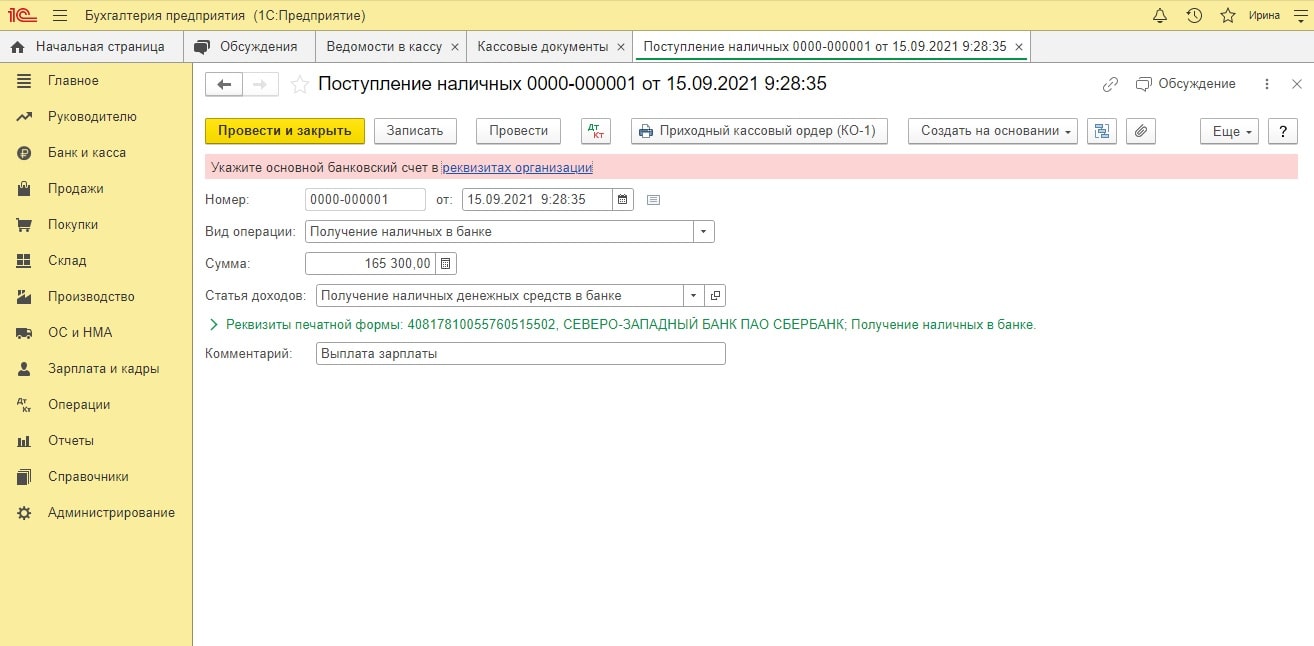

Получение денег в банке на выплату ЗП

Перед тем, как выплачивать ЗП через кассу, необходимо оприходовать деньги с расчетного счета в банке. Для этого в программе 1С: Бухгалтерия создается «Приходный кассовый ордер (ПКО)». Он находится в разделе «Банк и касса» в группе команд «Касса». Нажимаем «Создать». При заполнении документа, указываем название статьи движения денежных средств (ДДС): Получение наличных д/с в банке. В строке «Основание» прописываем: «Выплата зарплаты».

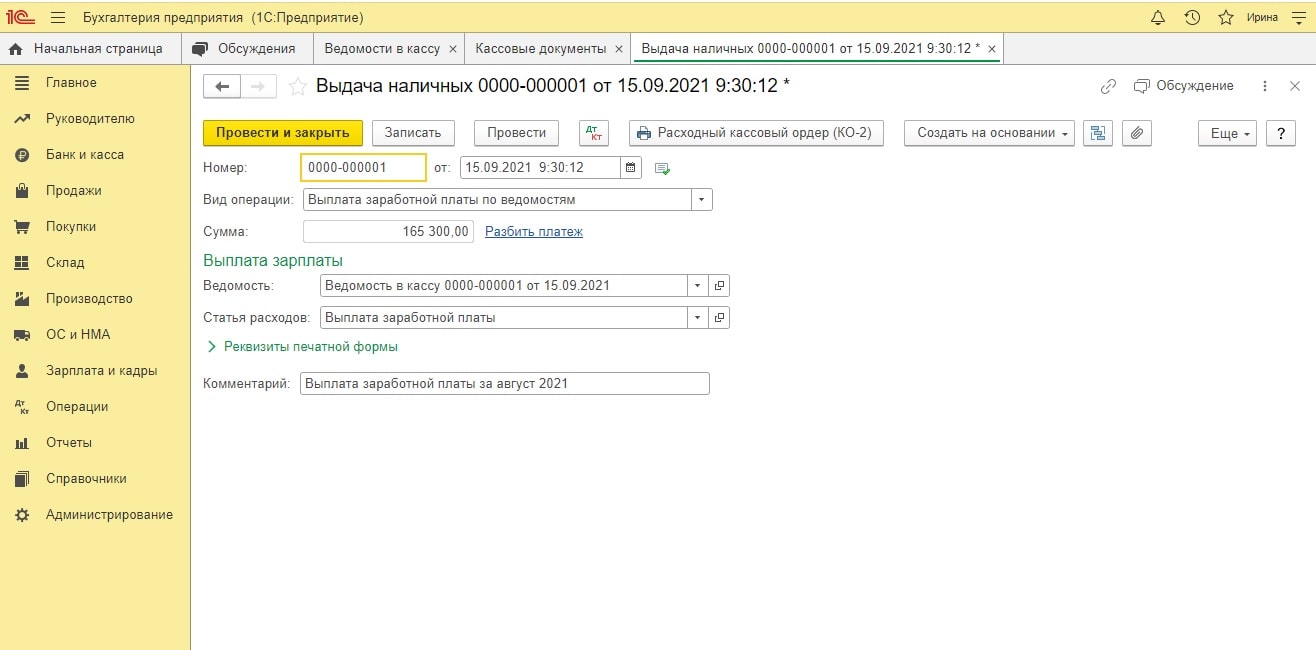

Выплата зарплаты из кассы

После того, как из банка деньги попали в кассу, можно приступить к выплате зарплаты. Необходимо оформить документ под названием «Расходный кассовый ордер», который создается на основании Ведомости в кассу. Для этого снова заходим в раздел «Зарплата и кадры» и находим ранее сформированный документ. Выделяем его и создаем на его основе «Расходный кассовый ордер (РКО)». Заполняется он соответственно, а в строке основания документа прописывается: «Выдача наличных».

Заполненные документы проведем и посмотрим бухгалтерские проводки. Сформируем ОСВ по счету 70.

Как видим, зарплата была начислена и выплачена всем работникам. Произошло полное погашение кредиторской задолженности организации.

Таким образом, вопрос выбора программного продукта, в котором будет вестись расчет ежемесячных выплат сотрудникам, в каждой конкретной организации решается самостоятельно с учетом специфики деятельности и учетной политики. В конфигурации 1С: Бухгалтерия есть минимальный набор необходимых инструментов для ведения учета на небольшом предприятии. Другая программа – 1С: Зарплата и управление персоналом (ЗУП) предоставляет более широкие возможности, обогащенный функционал для автоматизированного кадрового учета и часто применяется на крупных предприятиях с большим количеством сотрудников.

Заключение

Задачи начисления заработной платы и кадрового учета в целом решаются в каждой организации достаточно индивидуально. Поэтому конкретному пользователю могут и не понадобиться некоторые описанные разделы, а другим, наоборот, требуется более детальная информация. Часто возникают вопросы, связанные с нормативными документами, на основании которых реализуются многие расчеты, формируется отчетность, производится ввод документов.

Чтобы облегчить вам задачу, мы предлагаем воспользоваться нашими услугами по информационному сопровождению бизнеса.

Наши специалисты готовы оказать помощь в любых правовых вопросах, обеспечить ежедневный экспертный сервис для вашей компании. Проведем обучение и переквалификацию сотрудников на высшем уровне. Обслужим, внедрим, доработаем программы 1С. Проведем анализ финансовой, экономической и хозяйственной деятельности

Упрощенная система налогообложения, действительно, только на первый взгляд кажется легкой: сплошные ограничения и условия. Продолжим вас знакомить с тонкостями работы на этом спецрежиме. В этой публикации поговорим о расходах, не принимаемых к налоговому учету при УСН, в программе 1С: Бухгалтерия предприятия ред. 3.0. Ведь их гораздо больше, чем расходов, разрешенных законодательством РФ. Разберем самый распространенный пример: закупка питьевой воды в организацию. Этот вопрос часто вызывает сомнения у бухгалтеров. Ведь, с одной стороны, эти расходы в УСН принять можно, а с другой – нельзя.

У организации могут возникать дополнительные расходы, связанные с обеспечением нормальных условий труда работников. Статья 226 ТК РФ «Финансирование мероприятий по улучшению условий и охраны труда» определяет, что такие расходы могут быть в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Состав таких расходов утвержден в типовом перечне, в который включается и «Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой» (п. 18 перечня).

Но, согласно ст. 346.16 НК РФ, которая содержит четкий закрытый перечень расходов, учитываемых при расчете УСН, к таким расходам не относятся расходы на обеспечение нормальных условий труда. Потому при отражении в учете на УСН такие расходы относят к не принимаемым в целях налогообложения.

В составе расходов допускается учитывать только затраты на приобретение воды для технологических целей. Этот момент разъясняется в Письме Минфина России от 24.10.2014 № 03-11-06/2/53908.

Рассмотрим покупку питьевой воды (5 бутылей) для сотрудников офиса на примере программы 1С: Бухгалтерия предприятия, редакция 3.0

Шаг 1. Отразим оплату поставщику за воду.

Перейдем в раздел «Банк и касса» - «Банковские выписки» и введем документ «Списание с расчетного счета».

Посмотрим проводки этого документа.

В регистре «Бухгалтерский и налоговый учет» видим, что аванс поставщику оплачен.

В соседнем регистре «Книга учета доходов и расходов» отразилась запись уплаченной суммы в столбце «Расходы всего».

Шаг 2. Далее отразим поступление воды в организацию.

Перейдем в раздел «Покупки» - «Поступление (акты, накладные, УПД)».

Введем документ оприходования ТМЦ.

Вода относится к материалам. Соответственно, для принятия к расходам материалов необходимо выполнение двух условий: такие ТМЦ должны быть оплачены и оприходованы.

Соответственно, всего один шаг отделяет расходы принимаемые от непринимаемых – это значение в колонке «Расходы (НУ)».

Если выбираем позицию «Принимаются», то тогда в проводках этого документа появляется регистр «Книга учета доходов и расходов», где сумма прихода попадает в расходы, ведь оба условия выполняются (материалы оплачены и оприходованы).

Однако в связи с тем, что в данном случае эти суммы не учитываются в целях налогообложения, то в столбце «Расходы (НУ)» выберем значение «Не принимаются».

В результате вместо регистра «Книга учета доходов и расходов», отвечающего за попадание расходов в КУДиР, появляется другой служебный регистр «Расходы при УСН».

В привычном нам регистре «Бухгалтерский и налоговый учет» видим зачет аванса поставщику и поступление 5 бутылей воды.

Из документа поступления можно сразу ввести документ на списание воды.

Заполним документ «Расход материалов»:

- в строке «Вид операции» выберем «Использование материалов»,

- в табличной части в столбце «Расходы (НУ)» поставим значение «Не принимаются».

На закладке «Счет затрат» укажем счет отнесения затрат в соответствии с учетной политикой. В нашем примере используем счет 26 «Общепроизводственные расходы». Статью затрат укажите «Не учитываемые в целях налогообложения».

Пользователь может самостоятельно добавлять статьи расходов для их детализации, задавая наименование по своему усмотрению. При этом необходимо правильно выбрать «Вид расходов». В нашем примере используется позиция «Не учитываемые в целях налогообложения».

Проводки документа «Расход материалов» свидетельствуют о том, что ТМЦ списаны, но их себестоимость при этом не попала в затраты.

Продолжим наш разговор о совмещении двух режимов налогообложения. В предыдущей статье мы рассмотрели настройку раздельного учета доходов от реализации при УСН и оказании услуг на патенте. Сегодня речь пойдет о раздельном учете расходов. Начнем с зарплаты и страховых взносов. Как разделить их в программе 1С: Бухгалтерия ред. 3.0 и «объяснить» компьютеру к какому виду деятельности их отнести? Давайте разбираться вместе на конкретных примерах.

Допустим, в январе 2021 года ИП Грищенко И.С. принял на работу трех сотрудников. Двое сотрудников Калюжный В.С. и Кузьминов Е.А. выполняют работы по деятельности, отнесенной к патенту «Монтажные и установочные работы сплит-систем, стиральных машинок и ремонт бытовой техники», соответственно. Соболева И.Э. принята на работу продавцом в магазин бытовой техники, деятельность которого относится к УСН (доходы минус расходы). Заработная плата сотрудников – 25000 руб. Вычеты по НДФЛ не предоставляются.

Рассмотрим предварительно настройки, которые необходимо выполнить в программе.

Настройка раздельного учета затрат по заработной плате

Перед тем как начислять зарплату, сотруднику необходимо задать способ его отражения в учете. Но следует помнить, что кроме заработной платы имеются еще и страховые взносы, которые также должны быть отнесены к конкретному виду деятельности или распределены между нами.

Рассмотрим настройку на примере.

Шаг 1. Перейдите в раздел «Зарплата» - «Настройки зарплаты».

Шаг 2. В разделе «Отражение в учете» откройте гиперссылку «Способы учета зарплаты».

Шаг 3. Создадим настройку способов учета зарплаты для УСН и патента отдельно по кнопке «Создать».

Шаг 4. Для оплаты труда, относящейся к УСН, зададим понятное пользователю наименование «Оплата труда УСН», а переключатель, определяющий учет затрат организации, оставим в положении «По деятельности с основной системой налогообложения (общая или упрощенная)». В нашем случае у ИП Грищенко И.С. применяется УСН (доходы минус расходы).

Указание счета затрат обязательно к заполнению.

В нашем примере будет задействован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Шаг 5. Для патентных видов деятельности создадим отдельную статью затрат «Оплата труда (патент)».

Переключатель выбора варианта учета затрат установите в положение «По отдельным видам деятельности с особым порядком налогообложения». Это значение устанавливается для видов деятельности, отличных от основного, в т.ч. патент.

Зададим счет учета затрат. В нашем примере это будет счет 26 «Общехозяйственные расходы». Создадим статью затрат «Оплата труда (патент)», в которой также укажем, что она относится к видам деятельности с особым порядком налогообложения.

Настройка статьи затрат выглядит следующим образом.

При выборе статьи у вас должны отобразиться в справочнике только статьи затрат, отнесенные к особому порядку.

При указании статьи особого порядка у пользователей часто возникает вопрос: «Я открываю справочник и там вижу только статьи, отнесенные к основному виду деятельности, и не вижу созданную статью с особым порядком. Как быть? Почему?»

Скажу честно, я, автор данной статьи, сама столкнулась с этой проблемой. Хотите узнать, какой я нашла выход из ситуации?

Небольшой лайфках! Установите сначала переключатель в положение «По разным видам деятельности», а затем переместите в нужное положение – «По отдельным видам деятельности с особым порядком» и статьи отобразятся.

Где же задаются эти параметры для начисления? В 1С: Бухгалтерии предприятия ред. 3.0 настройку можно задать для каждого сотрудника, указав статью отнесения затрат по его оплате труда.

Приказом о приеме на работу сотруднику задается размер начисления, а определить статью затрат для сотрудника, куда отнести затраты по его оплате труда – к УСН или патенту – определяется в карточке сотрудника.

Шаг 6. Откройте справочник «Сотрудники» в разделе «Зарплата и кадры» и в нижней части карточки «Учет расходов», нажав на гиперссылку «Авто», задайте способ отражения затрат для каждого сотрудника.

В нашем примере Кузьминов Е.А. и Калюжный В.С. отнесены к способу отражения «Оплата труда патент», а Соболева И.Э – «Оплата труда УСН».

Таким образом, при проведении документа по начислению зарплаты по данным сотрудникам «подтянутся» проводки и способ распределения, заданный в их настройке.

Прежде чем перейти к начислению, забегая вперед, напомним вам о страховых взносах. Для них также задается настройка, определяющая порядок их распределения.

Настройка распределения страховых взносов между УСН и патентом

Шаг 1. В разделе «Настройка зарплаты» перейдите по гиперссылке «Статьи затрат по зарплате».

В нем задается порядок отражения страховых взносов и больничных за счет работодателя.

В справочнике имеется настройка по умолчанию для значения статьи затрат «Оплата труда».

Шаг 2. Создайте новый элемент и сопоставьте статью затрат начисления «Оплата труда (патент)» со статьей затрат для страховых вносов «Страховые взносы (патент)», который создадим дополнительно. Настройка определяет по какой статье отображать страховые взносы для указанной статьи затрат начисления.

Для статьи затрат «Страховые взносы (патент)» так же, как и для начисления зарплаты, отмечена статья для учета затрат организации «По отдельным видам деятельности с особым порядком налогообложения».

Для страховых взносов от несчастных случаев делается аналогичное сопоставление.

В настройке созданной статьи затрат также отмечается «По отдельным видам деятельности с особым порядком налогообложения».

Шаг 3. Сохраните настройку сопоставления по кнопке «Записать и закрыть».

Точно также при необходимости задается настройка для пособия за счет работодателя.

Начислим заработную плату работникам и посмотрим, как затраты отразятся в отчете «Книга доходов и расходов».

Для наглядности, после каждой операции мы будем формировать этот отчет, чтобы видеть, каким образом в нем распределяются суммы.

Отражение расходов на заработную плату при совмещении УСН и патента

Начислим заработную плату за январь месяц.

Шаг 1. Перейдите в раздел «Зарплата» - «Все начисления».

Шаг 2. Создайте и заполните документ, проведите его и посмотрите сформированные проводки по кнопке .

Как видите, по бухгалтерским проводкам начисление зарплаты распределилось исходя из заданных настроек с указанием статей затрат. Именно в них у нас отмечено, что относится к УСН, а что к патенту.

Страховые взносы также распределены по счетам учета и статьям затрат между патентом и УСН.

Но это лишь бухгалтерские проводки. Мы знаем, что отчеты формируется, исходя из записей регистров.

Для отражения расходов по заработной плате в «Книге учетов доходов и расходов» должно выполняться два условия:

Первое: начислена зарплата, что у нас и сделано;

Второе: выплачена зарплата.

Отразим выплату заработной платы в программе 1С: Бухгалтерия предприятия ред. 3.0.

Автоматически сформируются документы, отражающие выплату зарплаты (в нашем примере – через кассу):

Отразим выплату зарплаты 05 февраля 2021 года.

Нас больше интересуют записи в регистры, на основании которых формируется «Книга учета доходов и расходов».

В регистр «Книга учета доходов и расходов» произведена запись, что всего расходы составили 65250 руб. – это наша заработная плата за минусом НДФЛ, но к расходам принята лишь сумма 21750 руб.

Шаг 5. Перейдите на следующую закладку – «Расшифровка». Здесь видно, что принята к расходам оплата труда сотрудника Соболева И.Э., т.к. в ее настройках указано, что она относится к УСН.

Остальные сотрудники получают зарплату по статье расходов «Оплата труда патент», соответственно к расходам УСН эти затраты не принимаются.

Шаг 6. Сформируйте отчет «Книга доходов и расходов УСН» в разделе «Отчеты» и посмотрите, как отразится сумма по зарплате в отчете.

Шаг 7. В «Разделе I. Доходы и расходы за 1кв.» добавилась строка «Признаны расходы на оплату труда» в сумме 21750 руб., т.е. на сумму заработной платы сотрудника, чья зарплата отнесена к УСН.

Таким образом мы разделили затраты по заработной плате сотрудников между УСН и патентом.

Но у нас есть еще расходы по НДФЛ и страховым взносам. В книге доходов и расходов они отразятся после их оплаты. Проверим.

Отражение расходов по НДФЛ и страховым взносам при совмещении УСН и патента

Так как основные настройки и начисления уже выполнены, нам остается только отразить оплату НДФЛ и страховых взносов.

Если вкладка по зарплате не закрыта, нажмите гиперссылку оплатить «Через банк» и сформируйте «Платежное поручение» на уплату НДФЛ, после чего создайте документ «Списание с расчетного счета».

Можно это сделать и другим способом.

НДФЛ

Шаг 1. Сформируйте документ «Списание с расчетного счета» в журнале «Банковские выписки» раздел «Банк и касса» и оформите операцию по оплате НДФЛ.

Шаг 2. Проведите документ и посмотрите сформированные им записи. Из всей суммы НДФЛ к расходам принята лишь часть с заработной платы сотрудника, отнесенной к УСН – НДФЛ Соболевой И.Э. в сумме 3250 руб.

Шаг 3. Сформируйте ОСВ по счету 69 «Расчеты по социальному страхованию и обеспечению». В ней мы видим суммы страховых взносов, подлежащие оплате.

Создайте документы оплаты и проанализируйте записи, как мы рассмотрели на примере НДФЛ.

Обязательное социальное страхование

Отразив оплату страховых взносов в ФСС видно, что к расходам принята часть страховых взносов, в сумме 725 руб. из общей суммы 2175 руб., которая начислена с заработной платы Соболевой И.Э. относящаяся к УСН и учитываемая в составе расходов.

Взносы на страховую часть пенсии

К расходам принята часть страховых взносов с указанной статьей расходов, относящейся к УСН – 5500 руб. из общей суммы 16500 руб.

Страховые взносы на медицинское страхование

К расходам принята сумма 1275 руб. – страховые взносы по сотруднику Соболевой И.Э., статья расходов, относящаяся к УСН.

Остальные начисления распределены на статью «Страховые взносы (патент)», поэтому к расходам УСН не принимаются, и программа их не учитывает.

ФСС НС

Также распределены страховые взносы от несчастных случаев – 50 руб., из общей суммы 150 руб., принято к расходам по УСН, остальные отнесены к патенту и не включены в состав расходов.

Шаг 4. Сформируйте «Книгу доходов и расходов».

В состав расходов включены суммы, которые мы видели в записях регистров, выделенные статьей расходов, как относящиеся к УСН.

Таким образом мы разделили суммы НДФЛ и страховых взносов между УСН (доходы минус расходы) и патентом.

Как настроить распределение других расходов читайте в следующей публикации.

Добрый день! Как отразить страховые взносы в налогооблагаемые расходы, если начисляется премия, не учитываемая в целях налогообложения.

Здравствуйте, Ольга.

Посмотрите материал по теме: Премии к праздникам Останутся вопросы пишите.

Добрый день! Материал по теме: Премии к праздникам не подходит.

Вопрос: Как отразить в 1с Бухгалтерия начисление страховых взносов в расходы при налогообложении прибыли, начисленные на суммы, выплаченные за счет чистой прибыли.

Здравствуйте, Ольга.

Если премия выплачивается из фонда поощрения, который создан по решению участников из прибыли, то расходы на ее выплаты отражаются по дебету счета 84.

Создайте новый вид начисления, как в прикрепленном файле.

Добрый день! Вопрос касается отражения страховых взносах в налогооблагаемые расходы. У нас в 1 С Бухгалтерия при начислении выплат работникам, не учитываемых в целях налогообложения, страховые взносы также попадают в расходы, не учитываемые в целях налогообложения через операцию «начисления зарплаты». Подскажите, пожалуйста, как в 1 с отразить начисление страховых взносов в налогооблагаемые расходы при начислению работнику премии, не учитываемая в целях налогообложения.

Страховые взносы в не зависимости от того уменьшают налогооблагаемую прибыль выплаты, на которые взносы начислялись, или нет отражаются в составе налогооблагаемых расходов (подп. 1 п. 1 ст. 264 НК, письма Минфина от 15.07.2013 № 03-03-06/1/27562, от 18.03.2010 № 03-03-06/1/146).

Если выплаченная премия относится к затратам на оплату труда, тогда не зависимо от источника она относятся к расходам по обычным видам деятельности(ПБУ 10/99). В этом случае счет затрат укажите тот, на котором обычно учитываете заработную плату работников. Настройку вида начислений сделайте как в прикрепленном файле.

Более конкретно, у меня вопрос именно об отражении в 1С страховых взносов с премии. Как настроить программу, чтобы страховые взносы с премии (не принимаемой в расходах для налогообложения) попадали в расходы для налога на прибыль?

В документе Начисление зарплаты выберите начисление, настроенное как указано выше. В результате премия не будет учитываться при расчете в НУ, а начисленные взносы будут. Смотрите прикрепленный файл. Что у вас не получается? Вышлите скрины.

Спасибо! Пришлось создать новое начисление, так как по прежнему начислению (хоть и заполнено так же) страховые взносы начислялись на расходы, не учитываемые в целях налогообложения.

Читайте также: