Как заполнить бухгалтерский баланс в excel

Бухгалтерский баланс организации представляет сводную отчетность, содержащую информацию об имуществе и обязательствах компании. Данная форма утверждена приказом Минфина РФ «Об утверждении ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н. В этом нормативно-правовом акте содержится информация о том, какие требования предъявляются к бухгалтерской отчетности в целом и к балансу предприятия в частности.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода - настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Как сделать бухгалтерский баланс - пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2017 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

Форма 1 бухгалтерского баланса — основной и, пожалуй, самый важный компонент бухгалтерской отчетности. По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс, должен каждый уважающий себя бухгалтер. В статье мы расскажем и покажем, как это делать правильно.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

В настоящее время форма баланса применяется в редакции от апреля 2019 года. Ключевые изменения по сравнению с прежним бланком в нем (а также в другой отчетности) таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Важное изменение в порядке сдачи бухотчетности в 2021 году следует учесть предприятиям — субъектам малого предпринимательства. Бухгалтерскую отчетность за 2021 год и далее они обязаны сдавать наравне со всеми только в электронном виде (в прошлом году им разрешалось сдать бумажный вариант в порядке исключения).

Важно! Рекомендации от КонсультантПлюс

Порядок представления в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней утвержден Приказом ФНС России от 13.11.2019 N ММВ-7-1/569@. Чтобы вам не отказали в приеме отчетности и (или) аудиторского заключения по телекоммуникационным каналам связи, соблюдайте, в частности, следующие требования.

Список требований смотрите в К+. Пробный доступ к справочно-правовой системе можно получить бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Внимание! С января 2021 года обязательным к применению становится новый ФСБУ 5/2019 «Запасы». Как от ПБУ 5/01 перейти к ФСБУ 5/2019, мы рассказали здесь.

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2022 году за 2021 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

Бухгалтерский баланс 2021 года по-прежнему является одним из главных элементов годовой бухгалтерской отчетности. Рассмотрим отличительные особенности бухгалтерского баланса 2021 года в нашей статье, а также представим актуальный бланк для скачивания.

Отличительные черты действующего бухгалтерского баланса

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проверить, правильно ли вы заполнили бухбаланс, можно с помощью пошаговой инструкции от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Порядок сдачи бухгалтерской отчетности

Начиная с отчетности за 2019 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Послабление, сделанное для СМП в 2020 году, больше не работает. Начиная с отчетности за 2021 год все сдают баланс только электронно. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

Изменения в бухгалтерском балансе в 2015–2021 годах

Последние изменения, вступившие в силу с 01.06.2019, были внесены в баланс и другую бухотчетность приказом Минфина от 19.04.2019 № 61н. Ключевые изменения таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Машиночитаемые формы отчетности, рекомендуемые ФНС, можно скачать тут.

В прошлый раз баланс был поправлен 17.05.2015 приказом Минфина РФ от 06.04.2015 № 57н. Тогда правки коснулись в основном отчета о прибылях и убытках, который переименован в отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

Этим же приказом упрощенные формы отчетности, разделявшиеся ранее на предназначенные для СМП и НКО, объединены в одну упрощенную форму, которую могут применять как СМП, так и НКО, а также участники проекта «Сколково».

Подробнее об упрощенной отчетности читайте здесь.

В 2016-2018 годах никаких изменений в форму бухгалтерского баланса не вносилось.

Где скачать бланк и образец заполнения бухгалтерского баланса на 2021-2022 годы

Бланк бухгалтерского баланса 2021-2022 годов можно скачать на нашем сайте по ссылке ниже:

Заполнение формы бухгалтерского баланса за 2021 год в 2022 году должно вестись с учетом данных со счетов бухучета и подчиняться следующим правилам:

- При формировании отчета отчетным периодом является год. Промежуточная отчетность составляется только по решению руководства или собственников.

- Используется утвержденная форма, которую при необходимости более глубокой детализации можно дополнять новыми строками.

- Форма предусматривает отражение показателей за текущий год и за 2 предыдущих.

- Баланс должен включать показатели в нетто-оценке, то есть очищенные от регулирующих величин (например, амортизации ОС).

- Дебетовые и кредитовые остатки по счетам в балансе показываются развернуто, если для этих счетов не действует правило нетто-оценки. При нетто-оценке имущество отражается в активе по его учетной стоимости, то есть ОС и НМА — по остаточной, а ТМЦ — по стоимости за вычетом резервов (если они образованы).

- Проценты по долгосрочным кредитам должны быть показаны в составе краткосрочной задолженности, а проценты по финансовым вложениям — в составе расчетов с контрагентом.

- Вопрос об уменьшении задолженности перед покупателями, от которых получен аванс, на сумму НДС, начисленного от этих авансов, решается составителем отчетности самостоятельно.

- В отдельной графе даются ссылки на пояснения, раскрывающие информацию и др.

Пример составления бухгалтерского баланса смотрите в КонсультантПлюс, получив пробный демо-доступ к системе К+ бесплатно (по ссылке ниже):

Итоги

Для составления бухгалтерского баланса за 2021 год по-прежнему применяются бланки его полной и упрощенной форм, рекомендованные приказом № 66н. С 1 июня 2019 года действует редакция от 19.04.2019. Внесение данных в бухбаланс подчиняется ряду требований, предъявляемых как к самой отчетности, так и к бухгалтерским данным, служащим источником сведений для нее.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

«Астрал Отчёт 5.0» — универсальный сервис для сдачи отчётности в любые контролирующие органы. Сдавайте отчётность в срок и без ошибок — сервис напомнит про дедлайн и подскажет, как заполнить строки отчёта.

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

Что сдавать, зависит от формы собственности, статуса и размера юридического лица.

Бухгалтерская отчетность, в отличие от налоговой, сдается только один раз в год в органы ФНС, хотя для собственных учредителей и акционеров ее допускается составлять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов очевидно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Машиночитаемые формы отчетности, представляемые в налоговый орган, рекомендованы ФНС России в письме №ВД-4-1/24013@ от 25.11.2019. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2021 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Как, куда и когда сдавать бухотчеты

Теперь вся годовая бухгалтерская отчетность сдается в территориальный орган ФНС по месту регистрации организации и ее филиалов, если они ведут отдельную бухгалтерию. Сдавать данные в Росстат не требуется: с 2020 года налоговая служба самостоятельно формирует ГИРБО — ресурс, содержащий отчетность всех организаций.

Обратите внимание, что формы ежемесячной бухгалтерской отчетности для сдачи в органы ФНС не предусмотрены. Каждый месяц составляют баланс и прочие необходимые документы только обособленные подразделения организации, которые сдают их в центральную бухгалтерию в срок, предусмотренный учетной политикой.

Сдавать отчетность до проведения аудита представляется нелогичным, а если опоздать, последует штраф по нормам статьи 19.7 КоАП РФ, для компании он составит до 5000 рублей, для ее руководителя — до 500 рублей.

Срок сдачи годового отчета за 2020 год — 31.03.2021, как это предусмотрено статьей 18 федерального закона №402-ФЗ от 06.12.2011 и статьей 23 Налогового кодекса РФ.

В 2021 году заполнение форм бухгалтерской отчетности и их сдача в налоговую предусмотрена только в электронном формате по каналам телекоммуникационной связи (ТКС), тем же способом, каким организации отчитываются по налогам и страховым взносам.

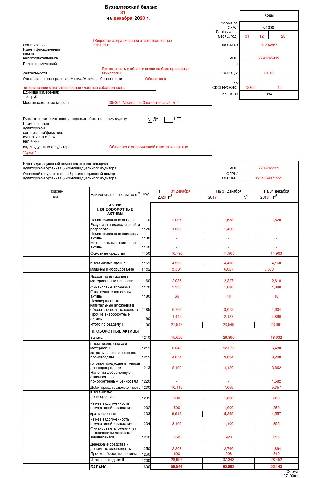

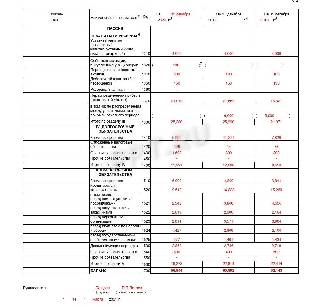

Бланки и образцы

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

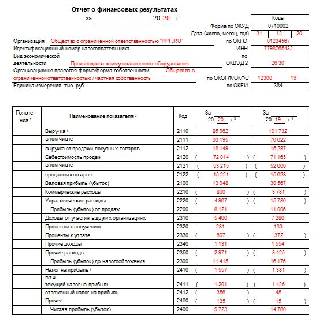

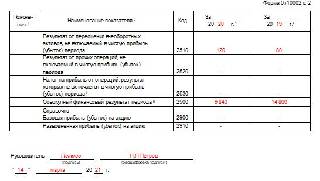

Финансовые результаты

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

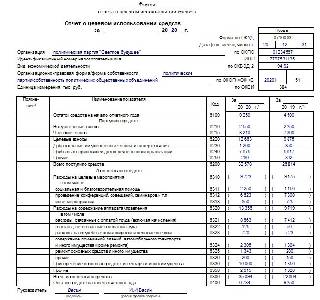

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Для сопоставления данных разных документов, которые содержит приказ №66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных контрольных показателей к бухгалтерским отчетам организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, применяются таблицы за прошлые отчетные периоды. Для примера приведем таблицу сопоставления баланса с другими отчетами за 2020 год.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Годовой отчет за 2020 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности», в котором подробно разобраны все аспекты и нюансы, приведены примеры, пошаговые инструкции и образцы заполнения всех форм и бланков.

Читайте также: