Как заполнить корректировочный 2 ндфл в 1с зуп

Сотруднику в 2021 году начислена материальная выгода и рассчитан НДФЛ с нее. Рассмотрим, как действовать в ЗУП 3.1, если необходимо сторнировать матвыгоду и налог с нее.

Необходимость сторнирования материальной выгоды и исчисленный по ней НДФЛ возникла в связи с принятием Федерального закона от 26.03.2022 N 67-ФЗ – Проценты по вкладам и матвыгоду освободили от НДФЛ. Этим документом матвыгоду освободили от обложения НДФЛ задним числом – с 2021 года. Срок действия льготы – до 2023 года включительно.

В ЗУП 3.1.21.75 / 3.1.18.435 реализован типовой функционал по перерасчету НДФЛ с матвыгоды за прошлые периоды – Исключение матвыгоды за 2021-2023 гг. из обложения НДФЛ (ЗУП 3.1.21.75 / 3.1.18.435). Если обновили программу до этих релизов, выполнять рекомендации, предложенные в настоящем кейсе, не потребуется.

Чтобы сторнировать материальную выгоду в 2022 году за 2021 год и подать корректировочную отчетность, потребуется выполнить ряд шагов:

- Сторнировать доход по материальной выгоде документом Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ).

- Пересчитать налог документом Перерасчет НДФЛ ( Налоги ивзносы – Перерасчеты НДФЛ ).

- Вернуть работнику излишне удержанный налог по его заявленияю. В ЗУП 3.1 возврат налога регистрируем документом Возврат НДФЛ ( Налоги и взносы – Возвраты НДФЛ ) и выплачиваем возвращаемую сумму документом Ведомость .

- Сформировать корректирующий отчет 6-НДФЛ .

Разберем решение на примере.

- В Разделе 2 заполнена страница по ставке 35% с суммой доход и исчисленного НДФЛ с материальной выгоды. Зарплата за декабрь 2021 года была выплачена 30.12.2021 г. Поэтому удержанный с матвыгоды НДФЛ также попал в отчет за 2021 год.

- В Приложении 1 по Никанорову Е.К. также заполнены сведения о доходах и НДФЛ по ставке 35%.

Сторнируем доход по матвыгоде за декабрь 2021 года документом Операция учета НДФЛ . На вкладке Доходы добавим строку с датой получения дохода 31.12.2021 г. и кодом дохода 2610 . Сумму укажем со знаком «минус».

Пересчитаем налог за 2021 документом Перерасчет НДФЛ . Укажем Налоговый период 2021 год и Месяц перерасчета – текущий месяц. По команде Заполнить автоматически рассчитается сумма сторнированного НДФЛ.

После того как работник напишет заявление, оформим возврат налога документом Возврат НДФЛ . Укажем Сотрудника в документе, сумма налога к возврату заполнится автоматически.

Если в документе Возврат НДФЛ выбрать порядок выплаты В межрасчетный период , выплатить сумму возвращаемого НДФЛ можно по отдельной ведомости. Создать Ведомость можно напрямую из Возврата НДФЛ по кнопке Выплатить .

После того, как излишне удержанный налог возвращен сотруднику, сформируем корректировочный отчет 6-НДФЛ . На титульном листе укажем Номер корректировки – 1.

Доход по матвыгоде и исчисленный налог были исключены из Раздела 2 на странице для ставки 35%. Сумма удержанного налога с матвыгоды заполнилась, т.к. фактически этот налог был удержан с сотрудника в 2021 году – это не ошибка.

Операция возврата налога отразится в стр. 190 Раздела 2 6-НДФЛ за 1 квартал 2022 г.

В Приложении 1 корректирующего 6-НДФЛ за 2021 год по сотруднику Никанорову Е.К. сведения о доходе и налоге по ставке 35% уже не будут заполняться – что и требовалось по условию задачи.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(8 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

1) Если сделать возврат за 2021 , то эта сумма в произвольном порядке испортит регистр налогового учета по другим людям ?

2) Мы уже все отчеты сдали , налоги перечислили, может сотрудник вернуть свою мат выгоду за 2021 в налоговой ?

Здравствуйте!

1. Разъяснений пока про прошлый год нет, ждем. Поэтому вам придется решать самостоятельно как вы поступите. Эксперты сейчас советуют, чтобы работник сам обратился с 3-НДФЛ в налоговую. Если будете делать возврат, то изменятся данные в плане перечисленного НДФЛ. Общая сумма по другим сотрудникам останется прежней, а внутри произойдут изменения.

2. Может вернуть

Ольга, но в свете письма от 28/03/22 БС-4-11/3695 мы же должны вернуть за 2021 год да еще в счет предстоящих платежей 🙁 Интересно как они себе это представляют, вернуть Иванову отобрать у Сидорова+ Петрова и как сводить 2022 год ? 🙁

Здравствуйте!

Посмотрите дополненную статью — ИСКЛЮЧЕНИЕ МАТВЫГОДЫ ЗА 2021-2023 ГГ. ИЗ ОБЛОЖЕНИЯ НДФЛ (ЗУП 3.1.21.75 / 3.1.18.435). Так в Примере 3 в пункте 3 есть ссылки на статьи, которые показывают как лучше зарегистрировать перечисление НДФЛ

1) Если сотрудник уволен, тогда что делать? Или сотрудник сам подаёт 3-ндфл в ифнс?

2) Можно ли не возвращать ндфл, а учесть при следующем удержании?

Здравствуйте!

1. Пока разъяснений по этому вопросу нет. Эксперт на текущий момент считают, что сотрудник за 2021 год сам может подать 3-НДФЛ

2. За прошлый год рекомендуется только возвращать НДФЛ. Вот здесь обоснование этой позиции — Отражение в 2-НДФЛ и 6-НДФЛ дохода, сторнированного в следующем налоговом периоде

За текущий год можно зачесть.

Спасибо большое, без Вашей помощи разобраться достаточно проблематично. Еще раз огромное спасибо!

А если сторнируем мат.выгоду за этот 2022год документом «Перерасчет НДФЛ» (за февраль в марте), то всё-равно нужно проводить документ «Возврат НДФЛ» ? Потому что в регистре висит сумма, излишне удержанная налоговым агентом

Здравствуйте!

Нужно проводить документ «Возврат НДФЛ»

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

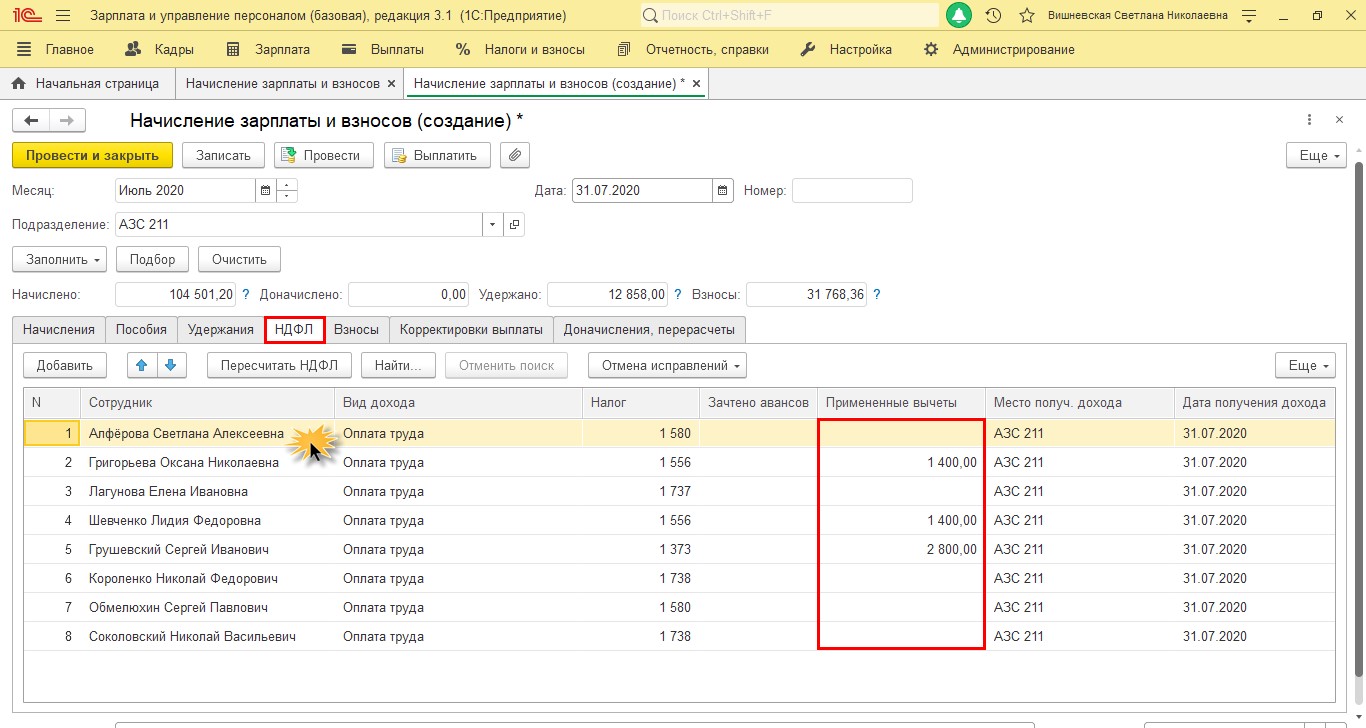

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

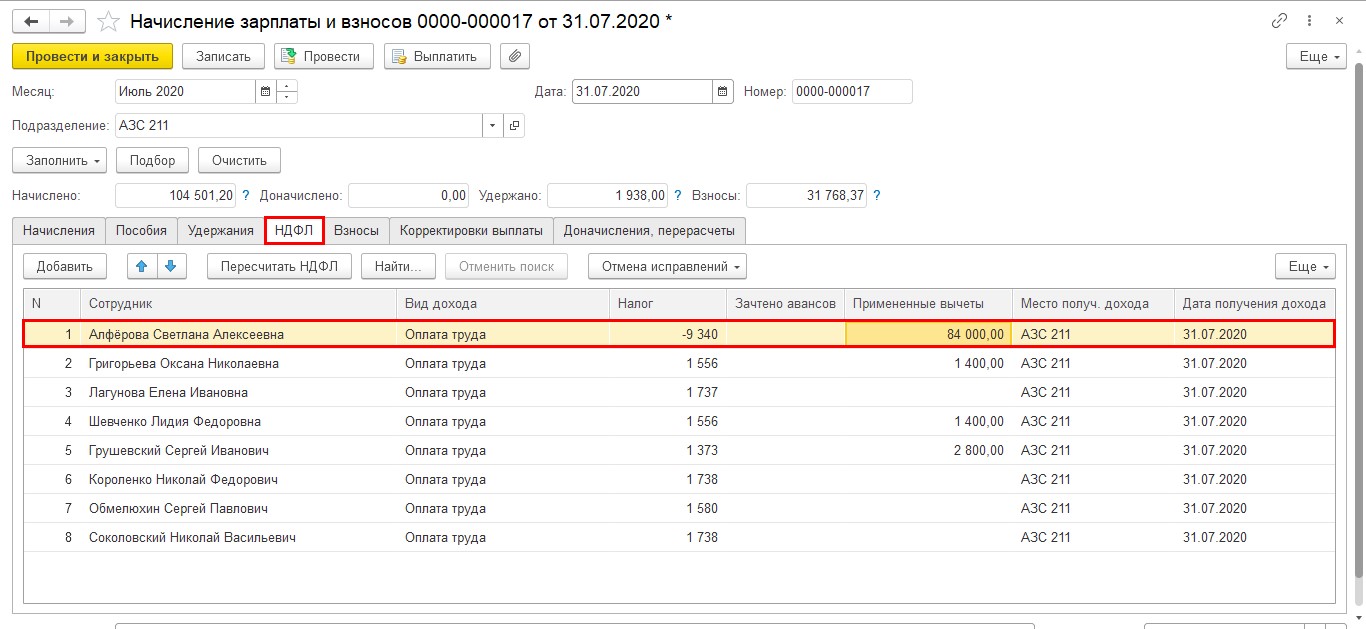

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

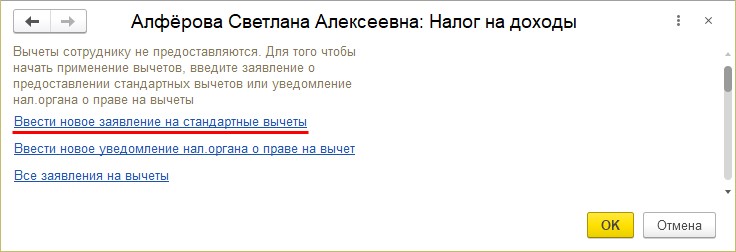

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

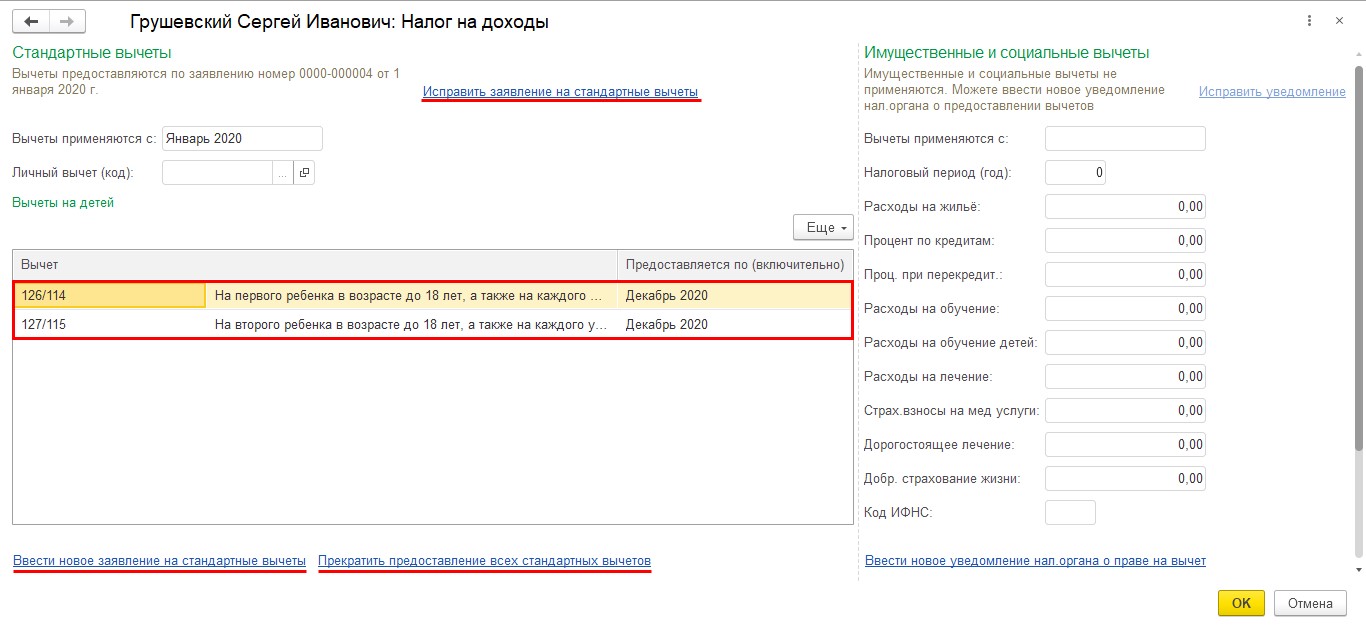

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

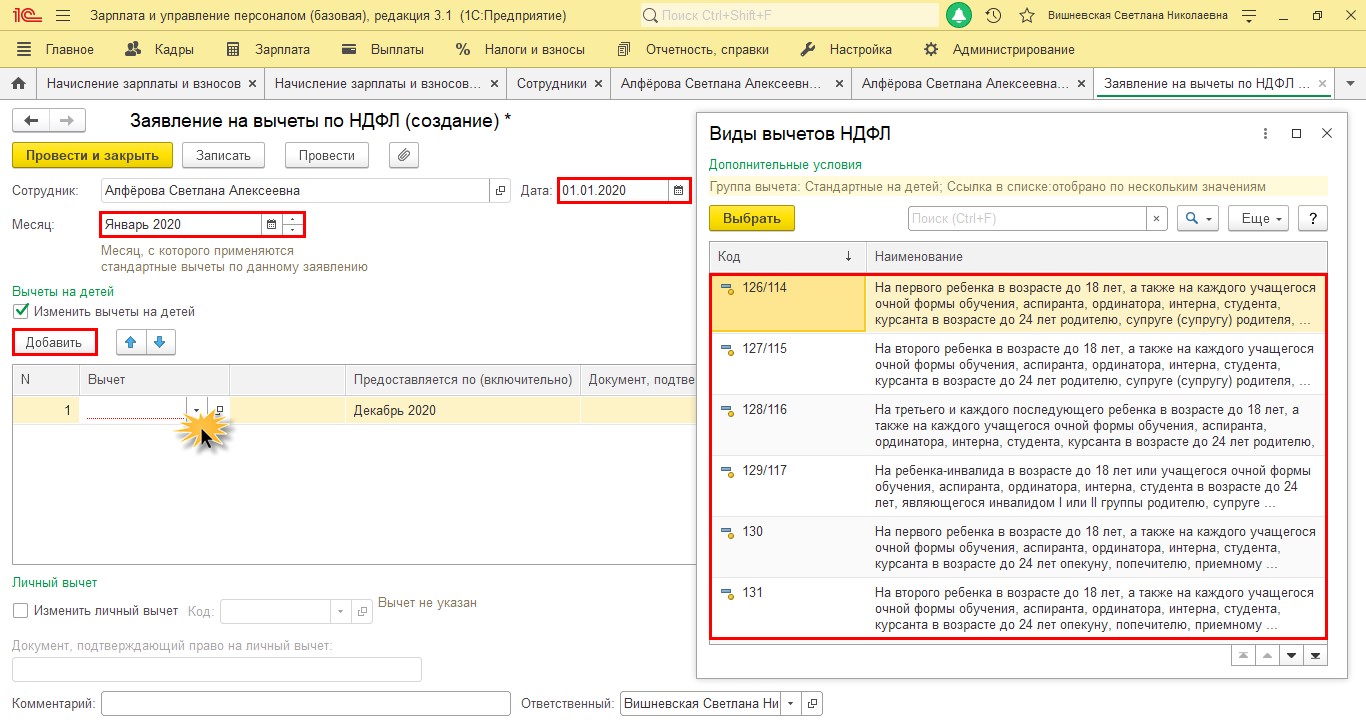

Шаг 3. Заполним данные о предоставленном вычете.

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога. Поэтому рекомендуем вам в этом поле сразу поставить месяц и год, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

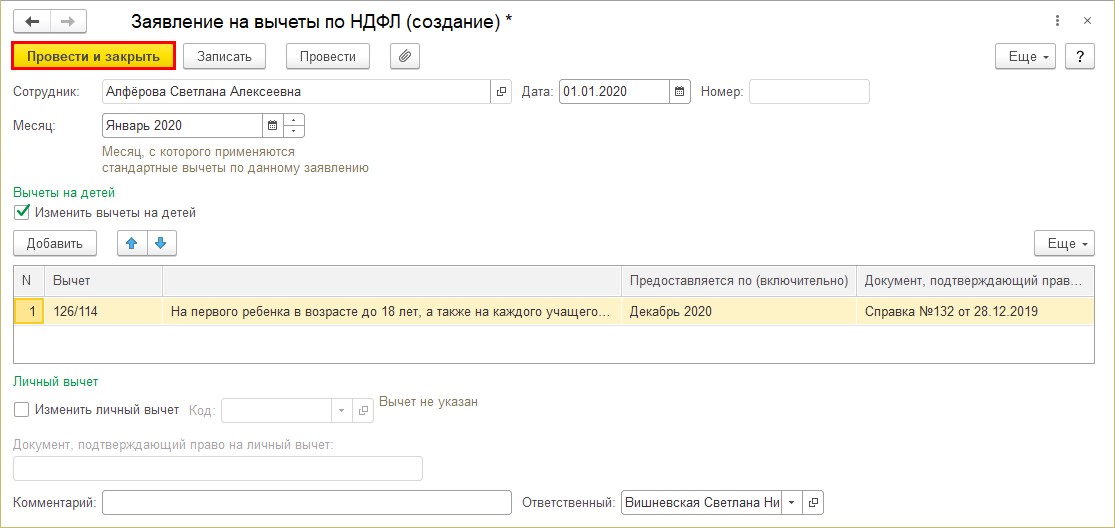

Шаг 4. Сохраняем документ – «Провести и закрыть».

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

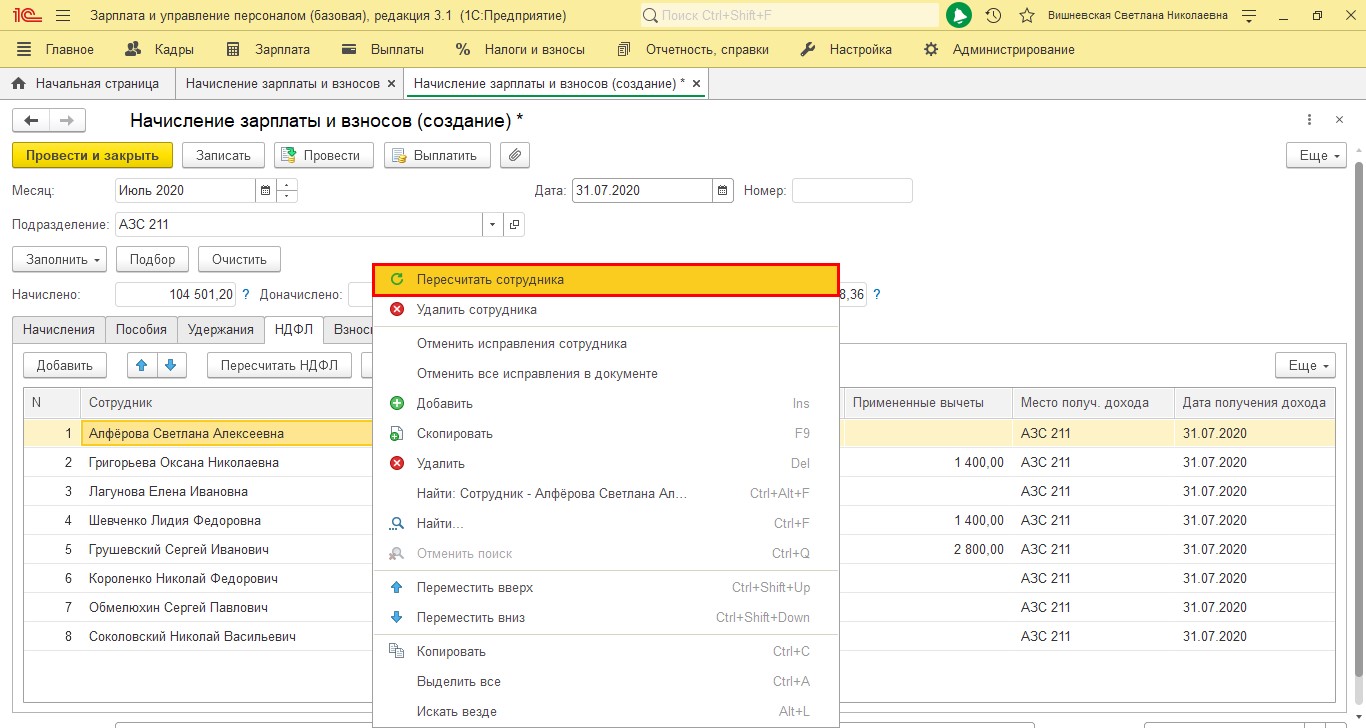

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

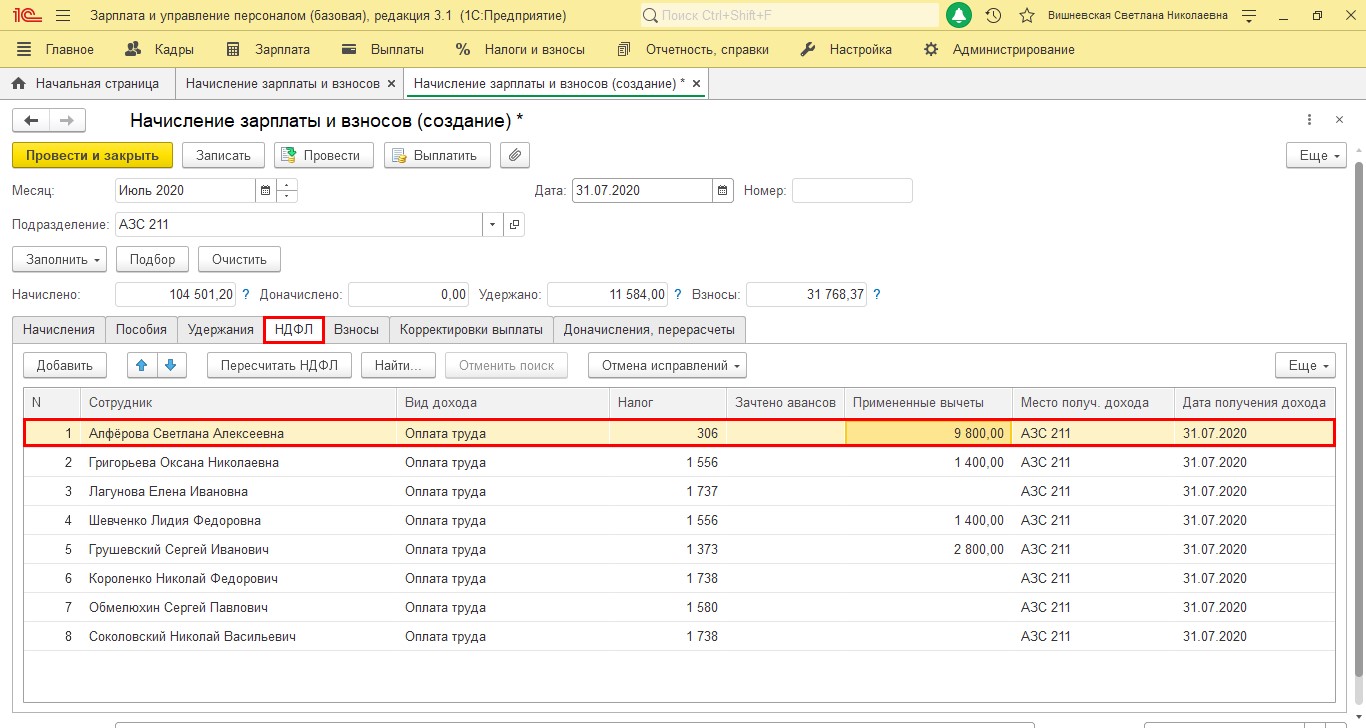

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

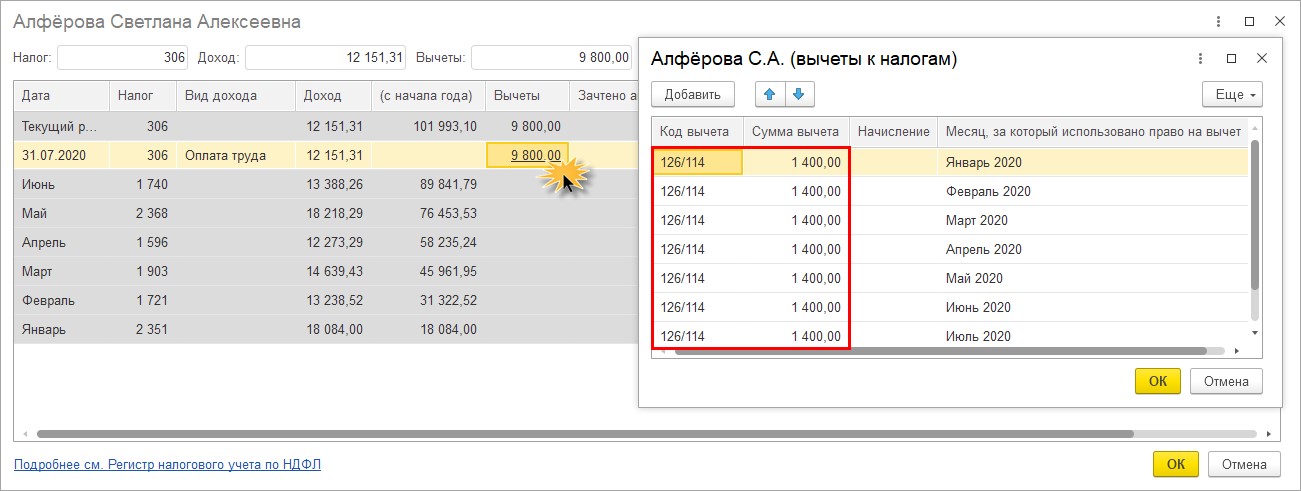

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

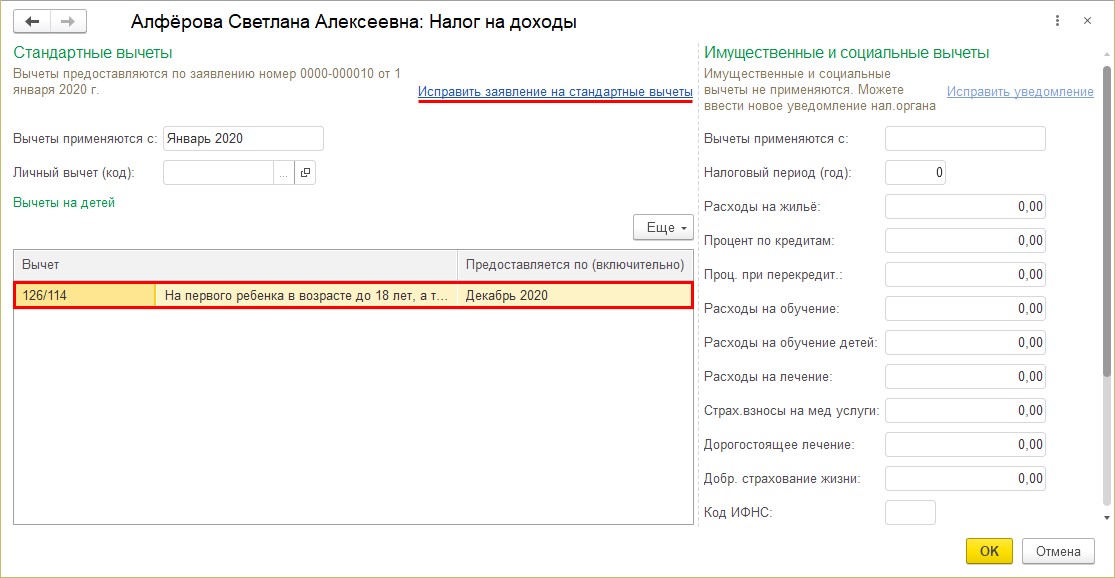

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

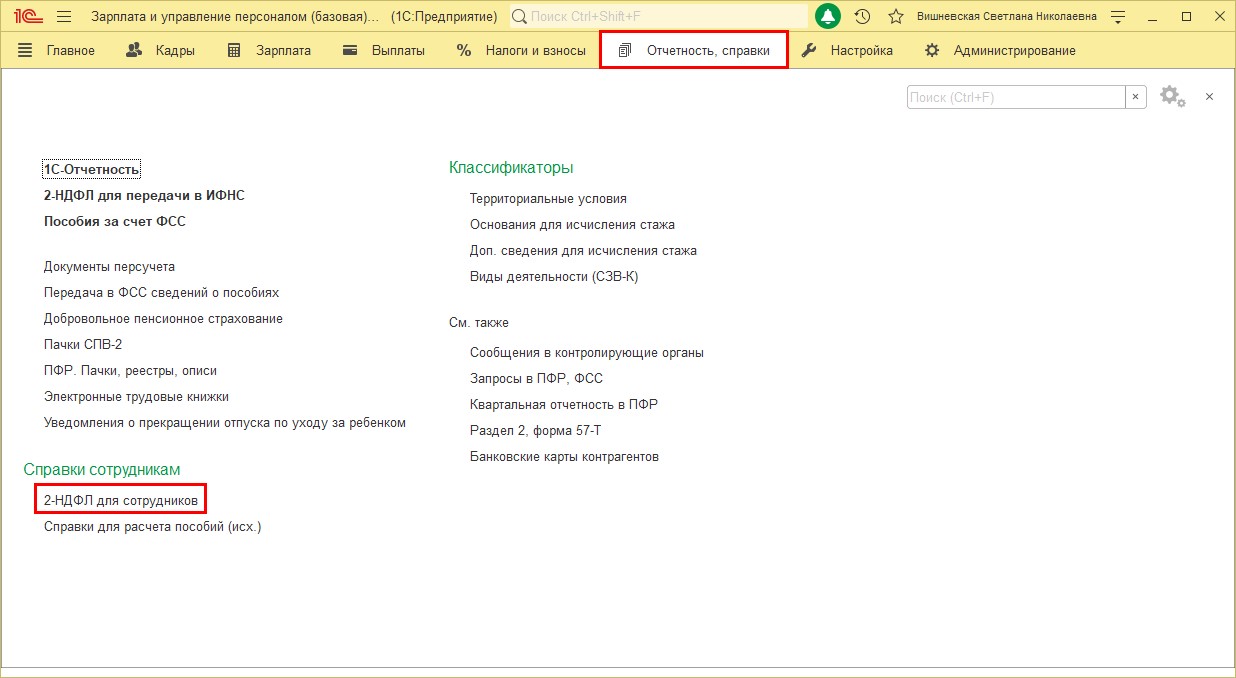

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

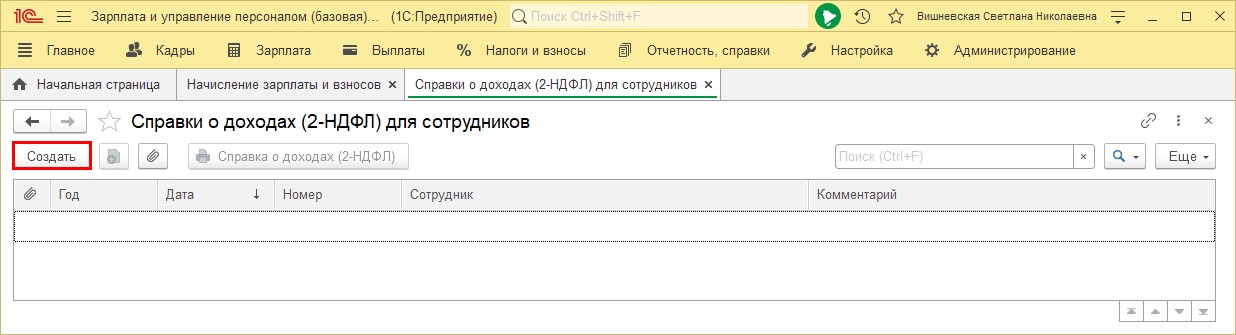

Шаг 1. Нажимаем «Создать».

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

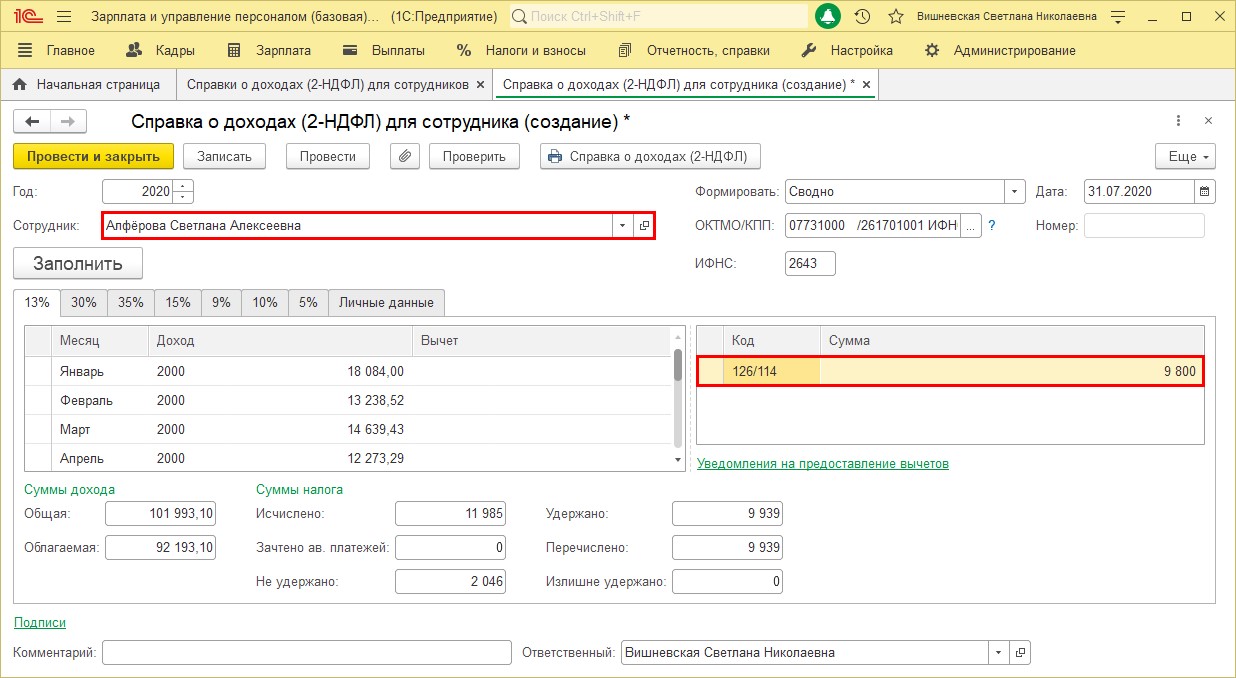

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

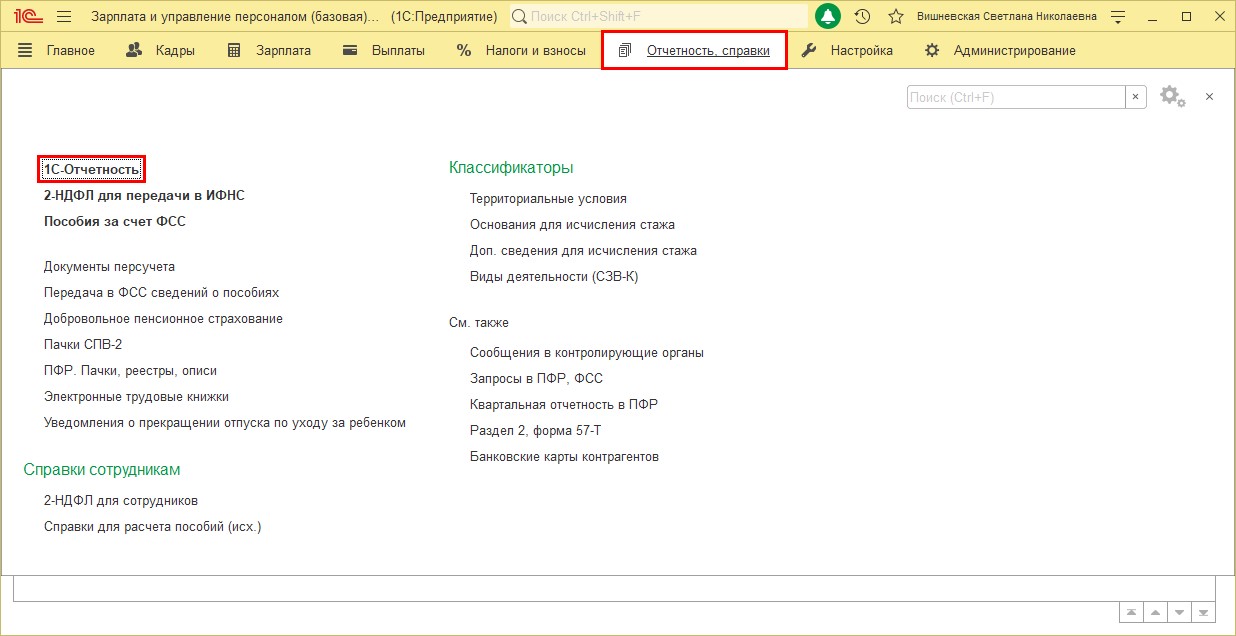

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

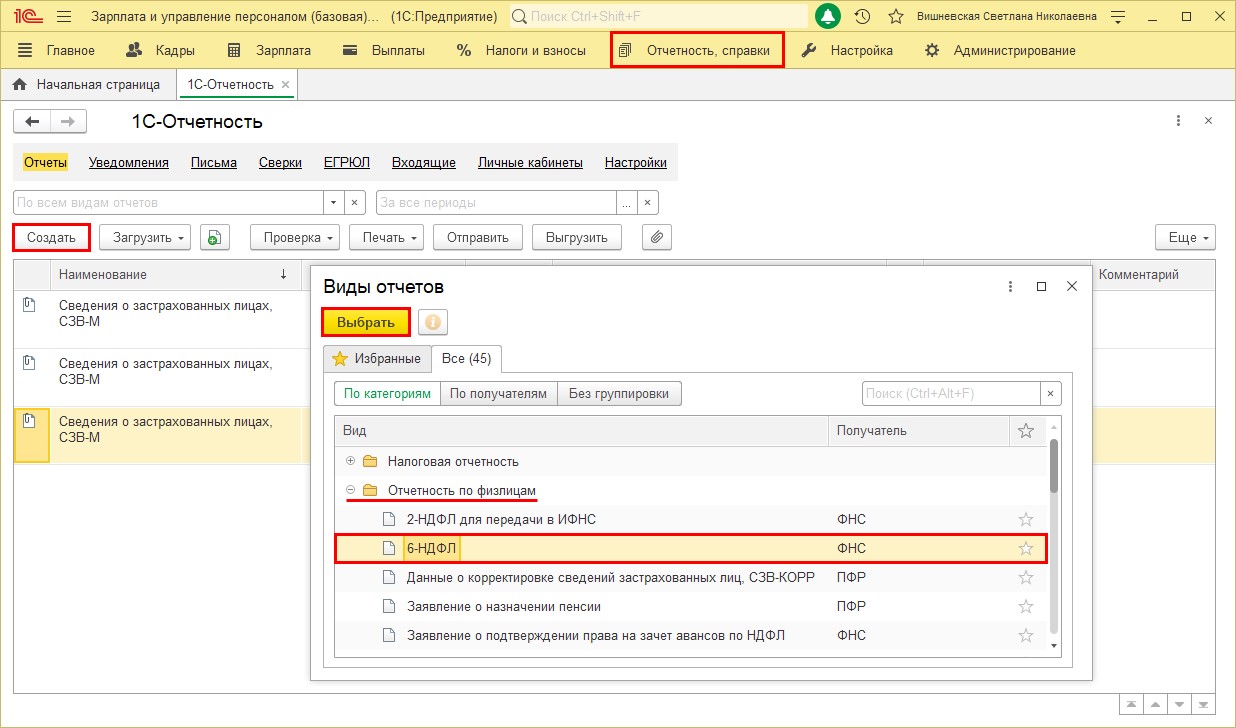

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

Шаг 4. Сформируем отчет – кнопка «Заполнить».

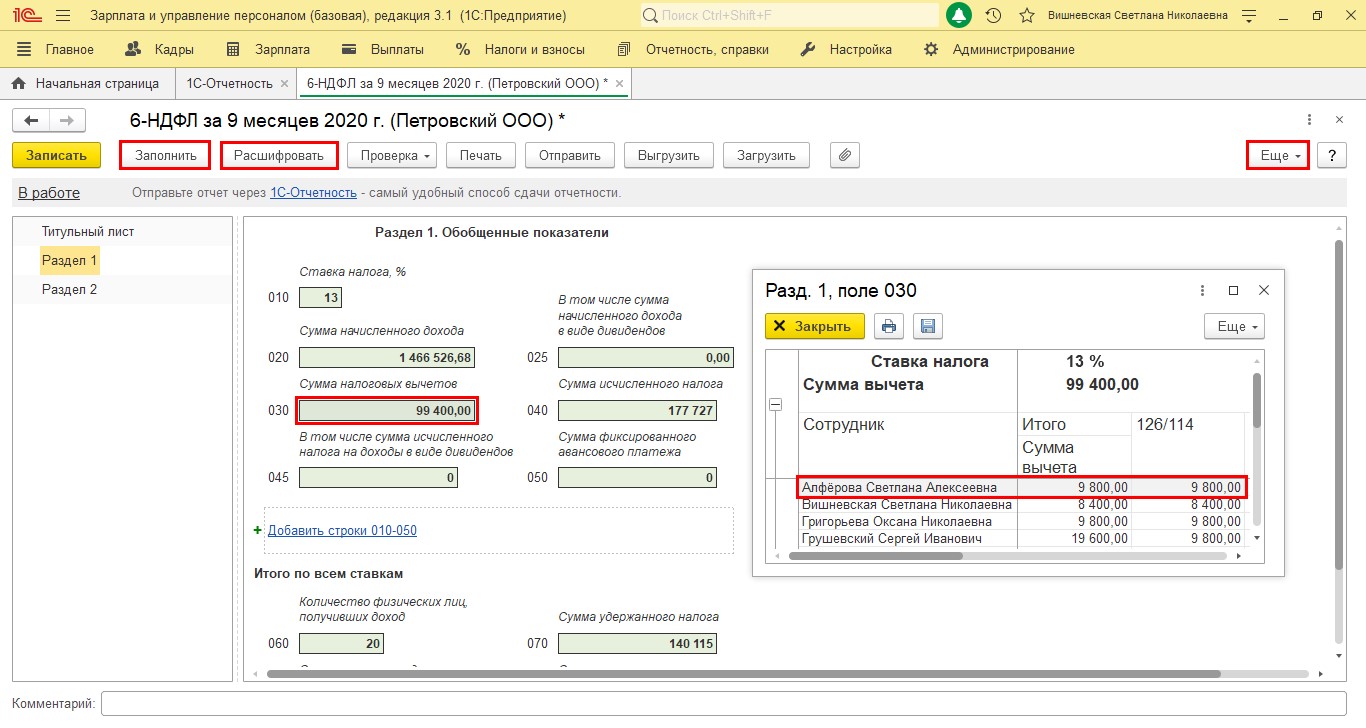

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

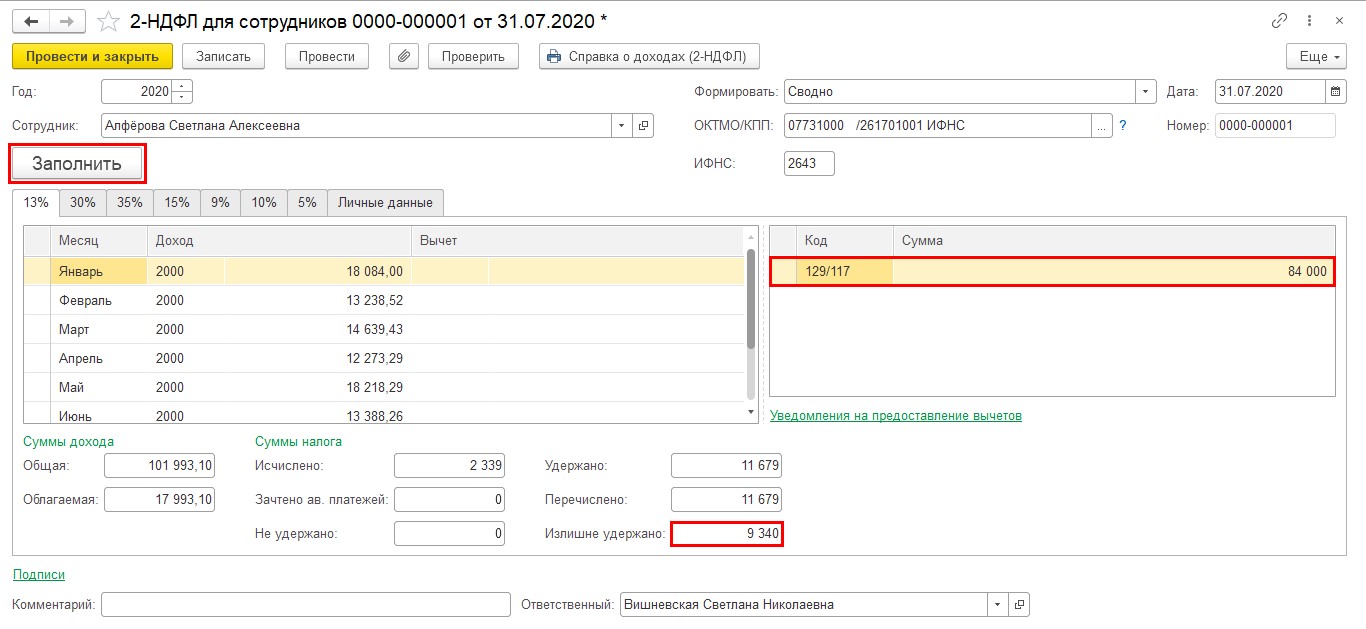

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

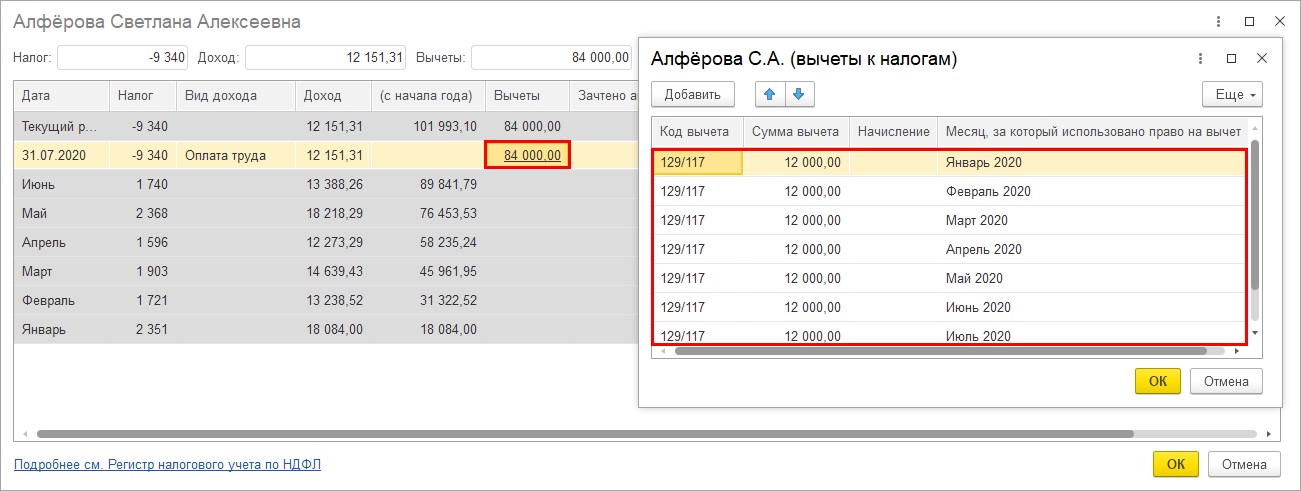

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

Пересчитаем начисления сотрудника и проанализируем ситуацию.

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

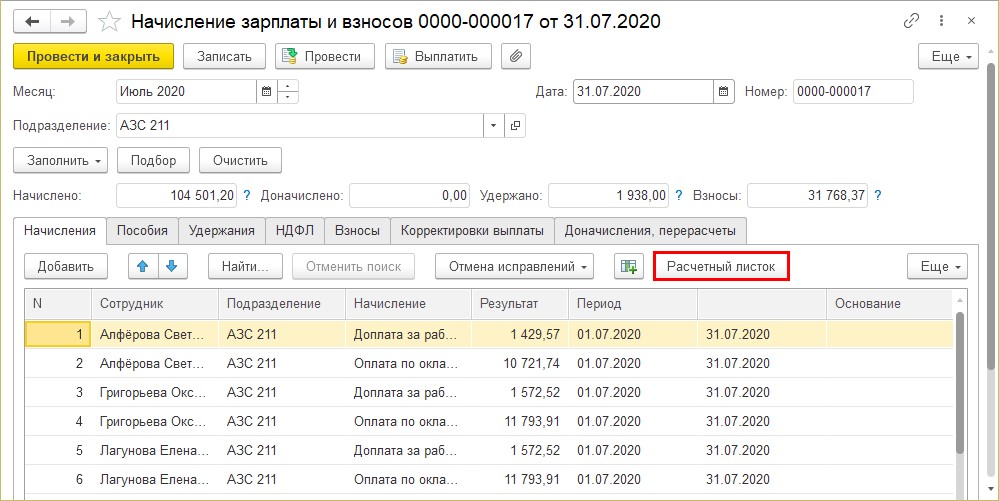

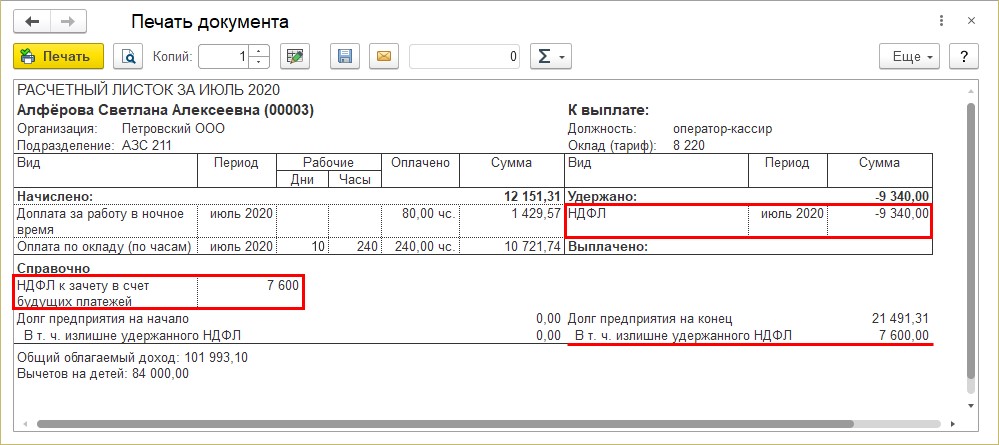

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

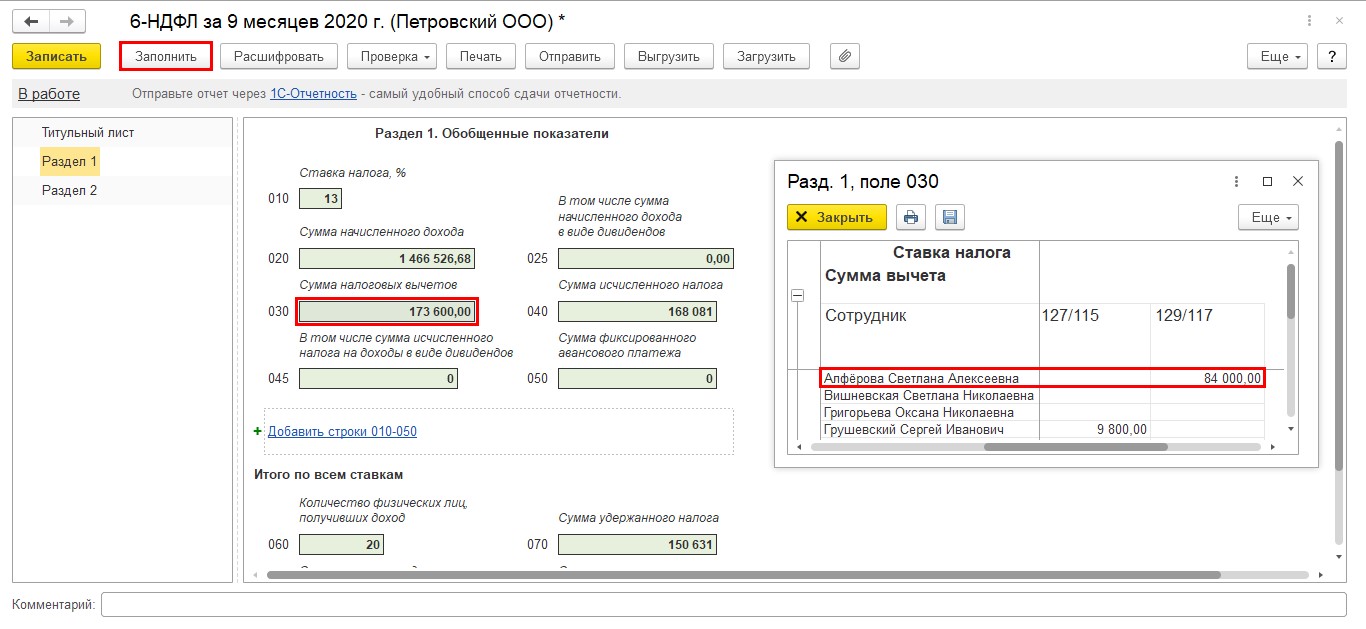

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

Корректировка отчета 6-НДФЛ с 2021 г. не вызывала особых вопросов, пока в годовой форме отчета не появилось Приложение 1, где собраны справки о доходах и суммах налога физических лиц (привычные нам старые справки 2-НДФЛ). И если разделы 1 и 2 вполне нормально заполняются в случае формирования корректирующего отчета, то с Приложением 1 на данный момент всё печально – оно не заполняется вообще, просто пустое, что в 1С: Бухгалтерии предприятия ред. 3.0, что в 1С: ЗУП ред. 3.1. Разработчики обещали автоматизировать этот момент, но сроки реализации не сообщили. Поэтому в данной публикации рассмотрим два способа, как можно выкрутиться из этой ситуации в программах 1С.

Давайте разберем сразу на примере самой массовой ошибки годового отчета 6-НДФЛ –в приложении 1 НДФЛ с декабрьской зарплаты, удержанный и перечисленный в январе, не попадает в строку «Сумма налога удержанная». Хотя должен попадать. При этом проблем с этой суммой в разделах 1 и 2 нет, там всё отлично, ошибка только в самой справке.

Сразу скажем, что это массовая ошибка январских релизов программы 1С, в февральских обновлениях данная ошибка уже исправлена. Однако, если у вас даже после обновления ошибка не уходит, то ознакомиться с возможными причинами ее появления можно здесь. Кстати, в Stories нашего аккаунта Instagram мы постоянно публикуем распространенные ошибки в программах 1С, стоит подписаться!

Важные нюансы корректировочного отчета 6-НДФЛ

1) Корректировку мы подаем только на тех сотрудников, по которым допущена ошибка!

2) Номер справки в корректировочном отчете должен совпадать с номером справки из первичного отчета. Пока это не автоматизировано, поэтому ставим номера вручную.

3) Обязательно нужно указать номер корректировки сведений: в первичном отчете по умолчанию стоит номер 00, корректировочный отчет № 1 будет иметь номер 01 и т.д.

4) Дата корректировочного отчета на титульном листе должна быть равна или выше даты первичного отчета. Лучше, чтобы она была выше, например, первичный отчет отправили 15 февраля, корректировочный лучше оформить как минимум 16 февраля.

Допустим, мы сдали этот отчет, обновились и поняли, что нужно сдать корректировку по Лавровой А.С.

Способ № 1 – Правка данных вручную

Да да, ваш любимый способ, просто руками вносим всю справку, начиная от персональных данных и заканчивая цифрами. Не забываем перенести номер справки из первичного отчета и указать номер корректировки сведений.

У этого способа один существенный минус – слишком много времени тратится на ручной ввод данных. Поэтому предложим еще один вариант.

Способ № 2 – Полуавтоматизированный

На данный момент времени Приложение № 1 полностью заполняется только в первичном отчете, этим и воспользуемся.

Создаем еще один первичный отчет 6-НДФЛ с номером корректировки 0. Не забываем указать нужную дату внизу на титульном листе.

Нажимаем кнопку «Заполнить». Видим, что Приложение № 1 заполнилось всеми сотрудниками.

Далее необходимо указать номер корректировки № 1 на титульном листе.

Можно нажать кнопку «Записать», для сохранения отчета.

И всё. Кнопку «Заполнить» больше не нажимать. Иначе Приложение № 1 очистится!

Теперь переходим к Приложению 1.

Удаляем из него сотрудников, по которым нет необходимости подавать корректировку. Сделать это можно, нажав на гиперссылку «Удалить страницу», либо вызвать контекстное меню с аналогичной задачей, щелкнув правой кнопкой мыши по ФИО сотрудника.

Не забываем перенести номер справки из первичного отчета и указать номер корректировки сведений.

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» - раздела «Налоги и взносы».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» - номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

После отправки 6-НДФЛ обнаружили ошибку в Приложении 1 по одному сотруднику. Однако при заполнении корректирующего отчета Приложение 1 не заполняется. Как быть?

Автоматическое заполнение Приложения 1 к уточняющему отчету 6-НДФЛ реализовано в версиях ЗУП 3.1.21.36 / 3.1.18.396. Если работаете в более ранней версии программы, то подать корректировку Приложения 1 к 6-НДФЛ можно двумя способами:

- Заполнить вручную Приложение 1 на сотрудников, по кому требуется корректировать данные.

- Заполнить отчет 6-НДФЛ сначала как первичный и только после заполнения указать Номер корректировки на Титульном листе . Удалить Приложения 1 по сотрудникам, чьи показатели не требуется корректировать. Для сотрудников, по кому исправляем Приложение 1 , указать Номер корректировкисведений .

Разберем второй способ на примере.

На Титульном листе отчета временно установим в поле Номер корректировки значение 0 и перезаполним 6-НДФЛ . В отчет попадут Приложения 1 по всем работникам.

Вернем значение 1 для поля Номер корректировки на Титульном листе .

В списке Приложений 1 выделим всех сотрудников, по кому не нужно подавать корректировку. Откроем дополнительное меню щелчком правой кнопки мыши и выберем команду Удалить выделенные страницы .

Выделить массово сотрудников можно с помощью кнопки Shift. Для этого потребуется выделить и удалить «лишних» физлиц 2 раза: отдельно работников в списке перед Бальцером Г.Э. и отдельно – сотрудников после него.

После того, как в списке Приложений 1 останется только сотрудник, по которому требуется подать корректировку, установим для него Номер корректировки сведений .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Порядок представления отчетности по НДФЛ для компаний с обособленными подразделениями.Доходы сотрудников, имеющих статус налогового резидента РФ, облагают НДФЛ по.В Письме ФНС от 11.06.2021 N БС-4-11/8204@ налоговики показали на примере, что.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добрый день. Подскажите насколько актуальна данная статья, уже вышел релиз 3.1.21.36 ? Было бы хорошо видеть дату публикации и даты актуализации статей не сайте.

Здравствуйте!

Возможность формировать корректировочный 6-НДФЛ с автоматическим заполнением Приложения №1 появилась в ЗУП 3.1.21.36.

Дата публикации указана внизу.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 1 мая — новые коды в платежках при переводе денег физлицам

Поддерживающий ЗУП за апрель 2022 + Премии в ЗУП 3.1

6-НДФЛ за 1 квартал 2022 в 1С

Почему в ЗУП 3.1 может не работать механизм вытеснения?

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Читайте также: