Как восстановить списанное ос в 1с

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т.к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ – «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство в организации не может быть переведено в малоценное оборудование, т.к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т.к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

По учетной политике с 2022 в составе ОС учитываются транспортные средства вне зависимости от стоимости – стоимостной лимит для авто не установлен. Нужно ли восстановить на балансе автомобиль, выкупленный по договору лизинга за 15 тыс. руб., который ранее был списан с учета как МПЗ? Теперь авто учитывается за балансом на счете МЦ.04, но фактически продолжает работать. По договору лизинга объект учитывался на балансе лизингодателя.

Да, необходимо поставить на баланс «лизинговый» автомобиль, но не в связи с переходом на ФСБУ 6, а в связи с исправлением ошибки в бухучете (ПБУ 22/2010).

Постановка на учет объекта по выкупной стоимости (15 тыс. руб.) – наиболее частая ошибка, когда объект лизинга учитывался на балансе лизингодателя.

Рассмотрим схему учета у лизингополучателя в БУ и НУ

В момент выкупа первоначальная стоимость ОС формируется:

- Дт 01.01 Кт 02.01 – на стоимость оплаченных лизинговых платежей по договору,

- Дт 01.01 Кт 08.04.1 – на выкупную стоимость (п. 11 Указаний об отражении в БУ операций лизинга, утв. Приказом Минфина от 17.02.97 N 15, Решение ВАС от 03.10.2013 N АКПИ13-731).

Остаточная стоимость ОС в БУ равна выкупной цене, но не первоначальная!

Расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности являются материальными расходами, так как приобретенное имущество не отвечает признакам амортизируемого (пп. 3 п. 1 ст. 254 НК РФ, п. 1 ст. 257 НК РФ).

Необходимо на 31.12.2021:

Пошаговая инструкция

- СПИ автомобиля на момент выкупа — 30 мес.;

- первоначальная стоимость (лизинговые платежи и выкупная стоимость) — 1 200 000 руб.;

- способ списания – линейный;

- оставшийся СПИ на 31.12.2021 — 12 мес.;

- срок эксплуатации после выкупа (30 мес. – 12 мес.) — 18 мес.;

- амортизация за период с даты выкупа до 31.12.2021 — 15 000 / 30 х 18 = 9 000 руб.

- остаточная стоимость на 31.12.2021 — 15 000 – 9 000 = 6 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Восстановление ОС в БУ по первоначальной стоимости | |||||||

| 31 декабря | 01.01 | 91.01 | 15 000 | Принятие на учет ОС, списанного ошибочно | Принятие к учету ОС — По результатам инвентаризации | ||

| 01.01 | 02.01 | 1 185 000 | Восстановление первоначальной стоимости и амортизации | Операция, введенная вручную — Операция | |||

| 91.02 | 02.01 | 9 000 | Отражение неучтенной амортизации | ||||

| Списание ОС с забалансового учета | |||||||

| 31 декабря | МЦ.04 | 15 000 | Списание ОС с забалансового учета | Операция, введенная вручную — Операция | |||

Восстановление ранее списанного на забалансовый учет объекта ОС

Для восстановления в учете ошибочно списанного ОС воспользуйтесь стандартным документом Принятие к учету ОС вид операции По результатам инвентаризации (раздел ОС и НМА ).

Заполните шапку документа в обычном порядке, на вкладке Результат инвентаризации укажите:

- Способ поступления — Иное;

- Статья доходов — Исправительные записи по операциям прошлых лет;

- Стоимость — балансовая стоимость ОС (в нашем примере выкупная стоимость — 15 000 руб.);

- Стоимость НУ — равна нулю (в нашем примере актив не признается амортизируемым имуществом, его стоимость учтена в расходах при выкупе).

На вкладке Основные средства укажите основное средство, принимаемое на балансовый учет.

На вкладке Бухгалтерский учет укажите элементы амортизации:

- Способ начисления амортизации — в нашем примере Линейный,

- Срок полезного использования (в месяцах) — оставшийся СПИ по объекту, в нашем примере 12 мес.

Если по объекту требуется указать ликвидационную стоимость или изменить другие параметры амортизации, сделайте это в документе Изменение элементов амортизации ОС после принятия к учету.

Проверьте время проведения документов: в документе Изменение элементов амортизации время должно быть установлено позднее, чем в Принятие к учету ОС .

Заполните вкладку Налоговый учет , в зависимости от квалификации объекта в НУ. В нашем примере объект не относится к амортизируемому имуществу, его стоимость ранее уже списана в расходы, поэтому указываем:

- Порядок включения стоимости в состав расходов — Стоимость не включается в расходы.

Документ формирует проводку:

- Дт 01.01 Кт 91.01 – отражена в БУ стоимость выкупа объекта основных средств, восстановленного в учете.

Создайте документ Операция ( Операции — Операции, введенные вручную ) для отражения в бухгалтерском учете первоначальной стоимости ОС и амортизации.

1-я строка — восстановление ранее признанного погашения стоимости ОС в качестве накопленной амортизации:

- Дебет — 01.01 «Основные средства в организации»;

- Субконто 1 — основное средство;

- Субконто 1 — основное средство;

2-я строка — отражение амортизации за период с даты выкупа по месяц обнаружения ошибки:

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — Исправление несущественной ошибки;

- Субконто 1 — основное средство;

![]()

Первоначальная, остаточная стоимость и начисленная амортизация с января отразятся в отчетах правильно.

![]()

Расчет амортизации с 01.01.2022

Списание ОС с забалансового учета

![]()

Списание ОС с забалансового учета отразите документом Операция ( Операции — Операции, введенные вручную ).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим особенности учета у лизингополучателя по договору лизинга, если объект.С 2022 года все организации обязаны переходить на ФСБУ 25/2018.С 2022 года все организации обязаны переходить на ФСБУ 25/2018.Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеЗдравствуйте! В этом примере

«СПИ автомобиля на момент выкупа — 30 мес.» это срок СПИ по амортиз.группе или срок с учетом фактич.эксплуатации у лизингодателя на момент выкупа?

«Оставшийся СПИ на 31.12.2021г» — здесь не должен быть срок эксплуатации с момента выкупа и до 31.12.2021г? — 12 месяцев

«амортизация за период с даты выкупа до 31.12.21» — здесь не должна быть формула 15000/30*12 ?Добрый день! Спасибо за Ваше внимание к статье 🙂 Поясню по Вашим вопросам:

«СПИ автомобиля на момент выкупа — 30 мес.» это срок СПИ по амортиз.группе или срок с учетом фактич.эксплуатации у лизингодателя на момент выкупа?

Это срок с учетом фактической эксплуатации на момент выкупа.«Оставшийся СПИ на 31.12.2021г» — здесь не должен быть срок эксплуатации с момента выкупа и до 31.12.2021г? — 12 месяцев»

Здесь фактический оставшийся СПИ на 31.12.2021, т.е. 12 мес. по условиям примера.

Срок эксплуатации с момента выкупа и до 31.12.2021 – 18 мес.«амортизация за период с даты выкупа до 31.12.21» — здесь не должна быть формула 15000/30*12»

Нет, это считаем ошибочно неучтенную амортизацию. Т.е. за период с даты выкупа до даты выявления ошибки. Поэтому берем 18 мес. в расчет, а не 12 мес.Бухгалтерия предприятия, редакция 1.6 (1.6.25.9)

Коллеги. На начало 01.01.10 учет велся в другой программе .Я стал переводить на 1с. Вот встал вопрос. Как восстановить в 04.2010 ошибочно списанное основное средство в 12.2009 года ? Проводки я то делаю. Амортизация не начисояется естественно. В регистрах- то ОС нет, даже во входящих ествественно. Что, как делать. ума не приложу. Вроде ничего такого. а в тупик меня завела эта ситуация.банальный примерчик бы сказали. я знаю что есть. а как им пользоваться не знаю.т.е. я восстановил проводками в ручную ос. теперь мне нужно запустить по нему начисление амортизации. и как.

Каким документом списали?

Я обычно делаю следующим образом: 1. "сторнирую" неправильный документ, завожу правильный - в вашем случае не требуется.

2. анализирую движения нового и если что не так - корректирую (в основном касается НДС, его распределения, возмещения, восстановления - ну это совсем другая тема)[QUOTE=TRIAN;52996409]Каким документом списали?

QUOTE]Дело в том, что списали в другой прграмме. На начало 2010 этого ОС не было естественно во входящих остатках. Теперь выяснилось что списали по ошибки в куче. нужно восстановить. Восстановил первоначальную, амортизацию, доничислил до апреля. Все сделал проводками в ручную. Завел в справочнике это ОС. Теперь как по нему запуситить амортизацию? Что бы она закрытием месяца начислялась? В принципе, я могу сделать приход по итогам инвентаризации, залезть и откорректировать в ручную ненужную мне проводку т.е. приход на Д01 с К91. Это все таки не инвентаризация была, а ошибка. Поэтому я отсторнировал все, что сделали в 2009 году. После корректировки по всем регисистрам оно появиться, амортизация станет начислятся .Но корректно ли это? Понятно что такая ситуация лишь при вводе входящих возникнет. Но вот так не повело мне. Или просто взять и начать с другого месяца, т.е. с февраля. Поставить его во входящие. И тогда в принципе вообще не нужно заморачиватся. Но придется снова все перебивать

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

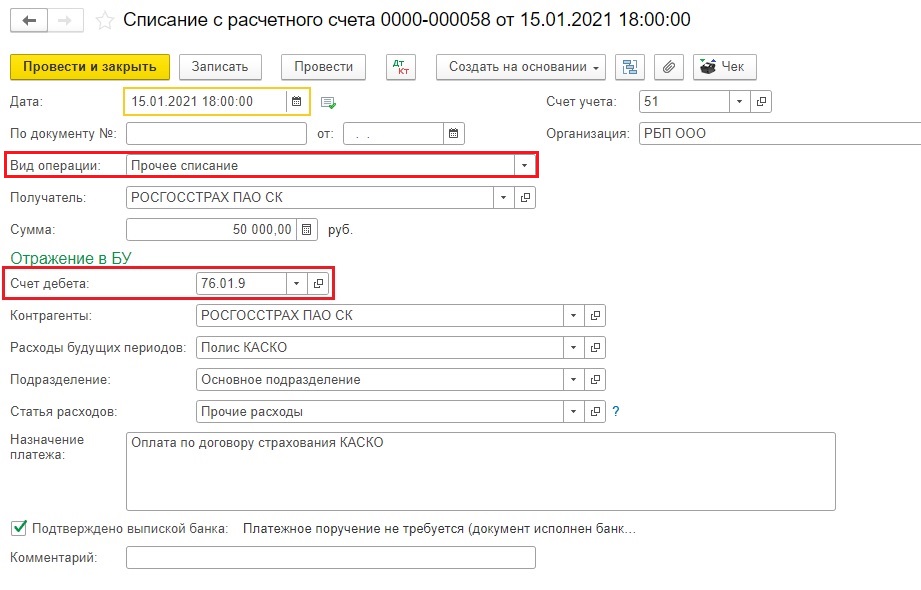

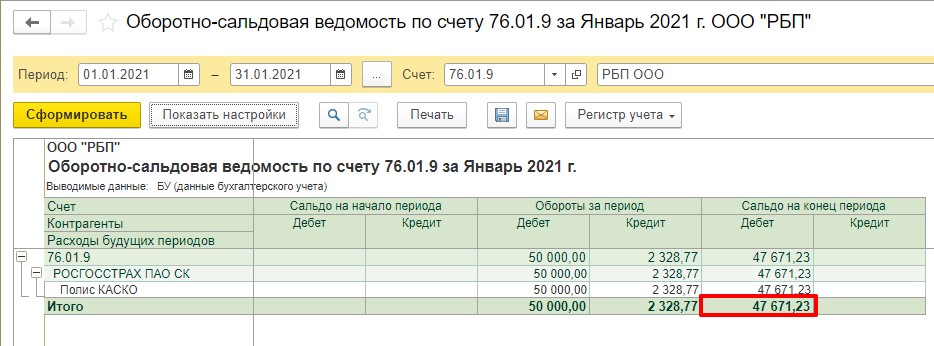

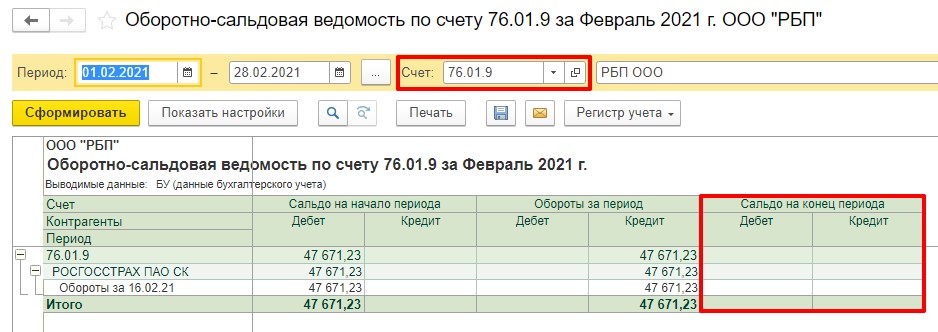

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

![]()

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

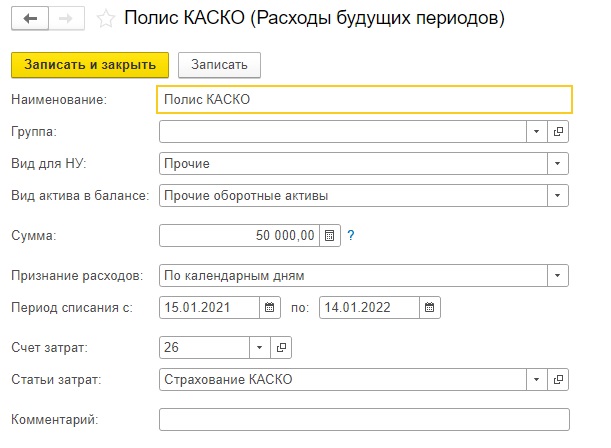

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

![]()

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

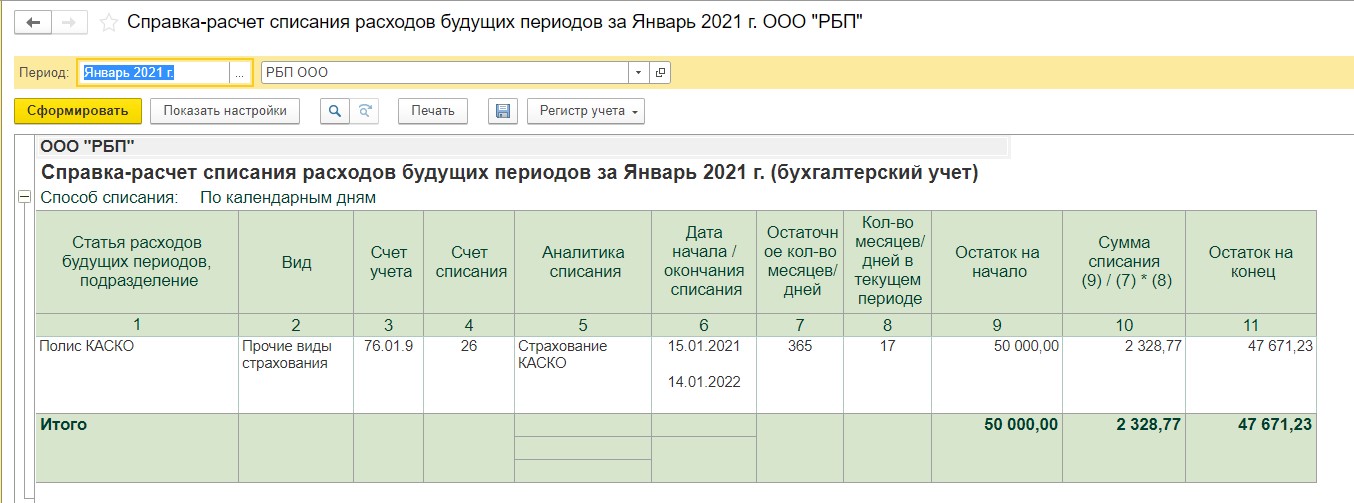

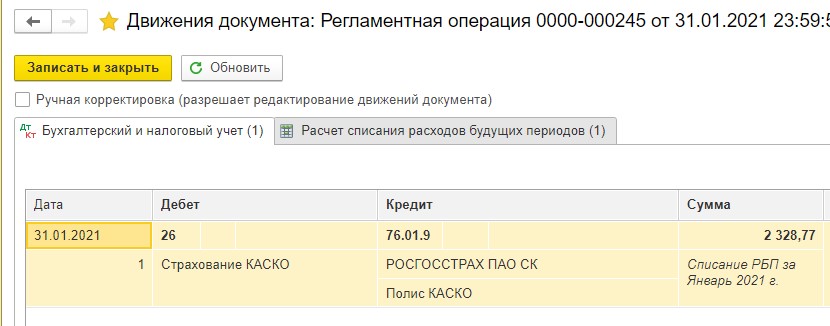

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

![]()

![]()

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

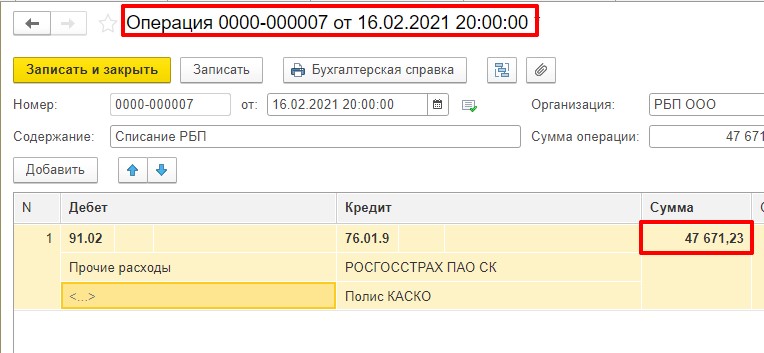

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

![]()

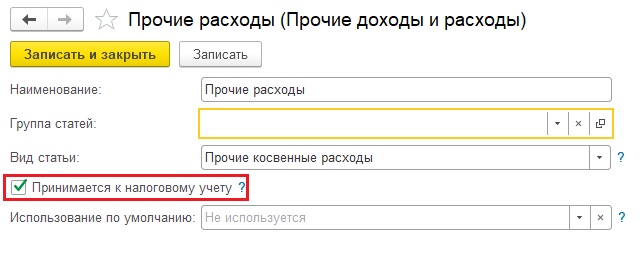

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

![]()

![]()

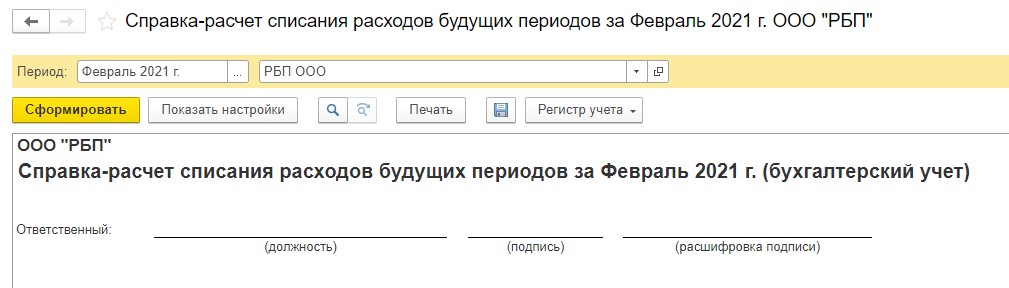

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

![]()

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

![]()

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

![]()

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Здравствуйте!

До меня прежний бухгалтер списал разом ноутбук дороже 20 000. Через 10 месяцев это обнаружилось. Я хочу сделать 4-м кварталом исправительные проводки по этой операции, принять к учету со сроком списания 2 года. Но если я сейчас заведу ОС со сроком 24 месяца, и вручную начислю амортизацию за прошедшие 10 месяцев, поймет ли программа, что эти 10 месяцев должны убраться?

То есть мне ввести сейчас ОС по первоначальной стоимости, или за вычетом 10-месячной амортизации?

Поправьте, если я не права:

1. Принять сейчас ОС со списанием в 24 месяца (по какой стоимости?)

2. Вручную начислить амортизацию за 10 месяцев

3. Сдать уточненки по имуществу и прибылиЧто-то еще? Правильный алгоритм?

И еще - я никогда не сталкивалась с ОС и имуществом. На счетах где-нибудь должна отражаться остаточная стоимость имущества, из которой я должна рассчитать налог на имущество? Я открыла для контроля новую базу (где все записала, как должно было быть по-правильному до меня), и там амортизация списывается, а стоимость ОС не уменьшается. Когда все самортизируется, что мне сделать с имуществом?

Я нашла в 1С (у меня 1С8) какие-то годовые графики амортизации. Это обязательно заполнять? Я в пробной базе сделала лишь принятие к учету с одновременным вводом в эксплуатацию.

Я Вас советую поставить на учет ОС, реально по факту, по первичным документам, сдать учточненку за все периоды. А это и имущество и прибыль. Но это будет правильно.

Что касается оборотов по счетам по обоотно-сальдовой ведомсти, то сумма на 01.1 будет висет, не уменьшаться.

А по счету 02.1 показывается сумма амортизации.

Не забывайте про налоговый учет.

Удачи))Безусловно, я буду сдавать уточненки и пени платить.

Просто после обнаружения в учете моря ошибок я хочу с 2009 года открыть новую базу, и не пойму, как перенести туда ОС - надо ли менять в его описании срок амортизации? И еще я обнаружила , что в НУ надо указать коэффициент амортизации, по поиску в Инете я нашла только статьи об увеличенном или уменьшенном, а что надо на ноутбук ставить?Простите, что это значит? Амортизация уменьшает налоговую базу, вроде бы. Будет списываться на 20 счет.

А по перенесению ОС в новую базу, видимо, надо просто указать, что введено с такого-то числа, и все. Это я заодно с расходами по амортизации нашла

я бы забила в вводе начальных остатков первоначальную стоимость. (какая по счет-фактуре указана, срок полезного использования 25 месяцев, сумму накопленной амортизации с учетом ваших корректировок.

Да я запуталась в базах уже!

Сначала были внешние аудиторы, они 2007 г проводили по тому, что принесут. Не принесли вовремя - не учтем (так оказалось). От них осталась неоткрываемая база.

Мне прежний бух дал пустышку и оборотки по счетам за полгода его деятельности (и то не по всем). Свою стер. Директор потом выпросил копию, но копия не соответстует обороткам (причем копию она дала без пароля, потом ломалась, что пароля нет, потом я сама вскрыла с помощью специалистов из 1С, где я училась). Оборотки и плохая копия не соответствуют реальности.

Я завела:

1 базу для работы по данным мне остаткам, и ее продолжаю пока до сегодняшнего момента.

2. Вторую базу - вписала туда все с начала существования конторы (с сентября 2007), начиная восстанавливать по банку. Но я идиотка, и бросила ее на сентябре 2008 г, и по неопытности завела расчеты не по расчетным докам, а по договору в целом, и это тоже правлю, чтоб непонятных авансов не было.

Теперь еще срочно дописываю вторую базу до 2009 г (в копии) с учетом того, что имущество не платилось и проч. чтобы знать, как дела реально обстоят (копировать из базы в базу не умею), потом удалю из нее 2007 год и изменю входящие остатки на 2008 г, чтобы входящие по поставщикам и покупателям были верные, а начисленные к оплате налоги не менялись (еще не хватало мне 2007 год копать), вобщем, там кошмар. А сдаваться-то уже 28 числа.

А 2009 год после всего я перепишу заново в новую базу. СкороЧитайте также: