Как в зуп 1с пересчитать взносы фсс нс в связи с изменением ставки

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» - «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее - подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее - подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» - «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Прежде всего необходимо внести информацию о том, что сотрудник с января 2017 г. является инвалидом. Для этого в карточке сотрудника следует перейти по ссылке Страхование , в блоке Сведения об инвалидности установить флажок Есть справка об инвалидности , указать что сведения действуют с января 2017:

Расчет взносов «на травматизм» после внесения информации по инвалидности

В документе Начисление зарплаты и взносов за май 2017 г. расчет взносов ФСС НС и ПЗ произойдет только за май 2017 г., и сумма составит:

- 15 000 (Оклад) * 0,2% (ставка по ФСС НС и ПЗ) * 60% = 18 руб.

Перерасчет взносов «на травматизм» за прошлые периоды

Для пересчета сумм начисленных взносов ФСС НС и ПЗ за предыдущие периоды (январь – апрель 2017 г.) воспользуемся документом Пересчет страховых взносов ( Налоги и взносы – Пересчеты страховых взносов ). В документе, пересчитывающим сумму взносов за январь 2017 г. следует указать:

- в реквизите Расчетный период – год, за который производится пересчет взносов, т.е. значение — 2017;

- в реквизите Дата – дату оформления документа, т.е. 31.05.2017;

- в реквизите Месяц регистрации – месяц, за который происходит перерасчет взносов, т.е. Январь 2017.

Далее следует нажать кнопку Рассчитать и программа автоматически пересчитает сумму взносов по ФСС НС и ПЗ за январь 2017 г.:

- (15 000 (Оклад) * 0,2% (ставка по ФСС НС и ПЗ) * 60%) — 30 руб. (сумма взносов начисленная до внесения информации по инвалидности) = — 12 руб.

Точно таким же образом необходимо внести еще три документа для пересчета взносов по ФСС НС и ПЗ за февраль – апрель 2017 г.

Формирование корректировочного отчета 4-ФСС за 1 квартал

В исходном отчете 4-ФСС за 1 квартал 2017 г. в Таблице 1 были указаны следующие данные:

В Таблице 2 были показаны такие суммы взносов по ФСС НС и ПЗ:

В разделе Отчетность, справки – 1С-Отченость сформируем корректирующий отчет 4-ФСС . Для этого в новом отчете за 1 квартал 2017 г. на вкладке Титульный лист в реквизите Номер корректировки указываем значение «1» и нажимаем кнопку Заполнить :

В результате в Таблице 1 в строке 4 появляются суммы доходов по сотруднику-инвалиду в размере 15 000 руб. за каждый месяц с января по март 2017 г. При этом цифры по остальным строкам остаются без изменений:

В Таблице 2 произошли следующие изменения по суммам взносов:

Итого сумма взносов по ФСС НС и ПЗ была уменьшена на 36 руб. и составила 247,24 руб.:

При формировании отчета 4-ФСС за полугодие 2017 г. будут учтены внесенные изменения за 1 квартал 2017 г. Если в Таблице 1 рассчитать сумму дохода за полугодие по инвалидам, которая отражается по строке 4 , то она составит:

- 45 000 (доход инвалидов за 1 квартал) + 30 000 (доход по инвалидам за 2 квартал) = 75 000 руб., что соответствует сумме, автоматически загруженной программой:

В Таблице 2 сумма взносов за за первый квартал отражается в строке 2 в поле на начало отчетного периода и равна сумме, рассчитанной ранее 247,24 руб.:

Для того, чтобы внесенные изменения по взносам появились в бухгалтерской программе, следует во-первых за май автоматически заполнить документ Отражение зарплаты в бухучете ( Зарплата — Отражение зарплаты в бухучете ). Далее создать второй документ Отражение зарплаты в бухучете за май:

вариант 1) в который вручную внести по сотруднику сумму перерасчета по ФСС НС за прошлые месяца

вариант 2) перед его заполнением в документах Пересчет страховых взносов на время изменить Месяц регистрации — установить месяц, В котором производим перерасчет (в нашем примере в мае). Затем после заполнения Отражения зарплаты в бухучете вернуть месяца в Перерасчетах страховых взносов назад.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

1С:Предприятие 8.3 (8.3.18.1483). ОСНО

Добрый день!

Сдала за первый квартал 2021 всю отчетность. Поменялся основной вид деятельности на 2021 год, соответственно в апреле увеличился страховой тариф на обязательное соц страхование от несчастных случаев с 0,2 на 1,4. Узнали новый размер тарифа после получения требования от ФСС о предоставлении пояснений или внесении исправлений в расчет.

Подскажите, пожалуйста, как лучше доначислить страховые взносы, оформить корректирующий расчет и надо ли сдавать уточненку по налогу на прибыль.

(К сожалению на вашем сайте почти все разъяснения, касающиеся зарплаты и налогов по ней, даны только для ЗУП.)

Добрый день! Необходимо в разделе Главное — Налоги и отчеты — закладка «Страхование» поменять с 01.01.2021 ставку ФСС НС. Далее в разделе Зарплата и кадры — Перерасчеты страховых взносов ввести помесячно документ «Перерасчет страховых взносов», по кнопке «Рассчитать» взносы в нём заполнятся автоматически. После подать корректировочный расчет.

При решении подавать уточненный расчет по налогу на прибыль или нет, нужно действовать согласно п.81 НК РФ:

«При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.»

Бухгалтер, ответственный за зарплату в организации, должен ежегодно проводить проверку соответствия страховых тарифов, которые, в свою очередь, утверждаются на законодательном уровне. В случае если тарифы внесены неверно, то при составлении отчётности могут возникнуть ошибки. В этой статье мы рассмотрим, как проверить установленные тарифы страховых взносов и при необходимости внести корректировки в 1С:Зарплата и управление персоналом 8.

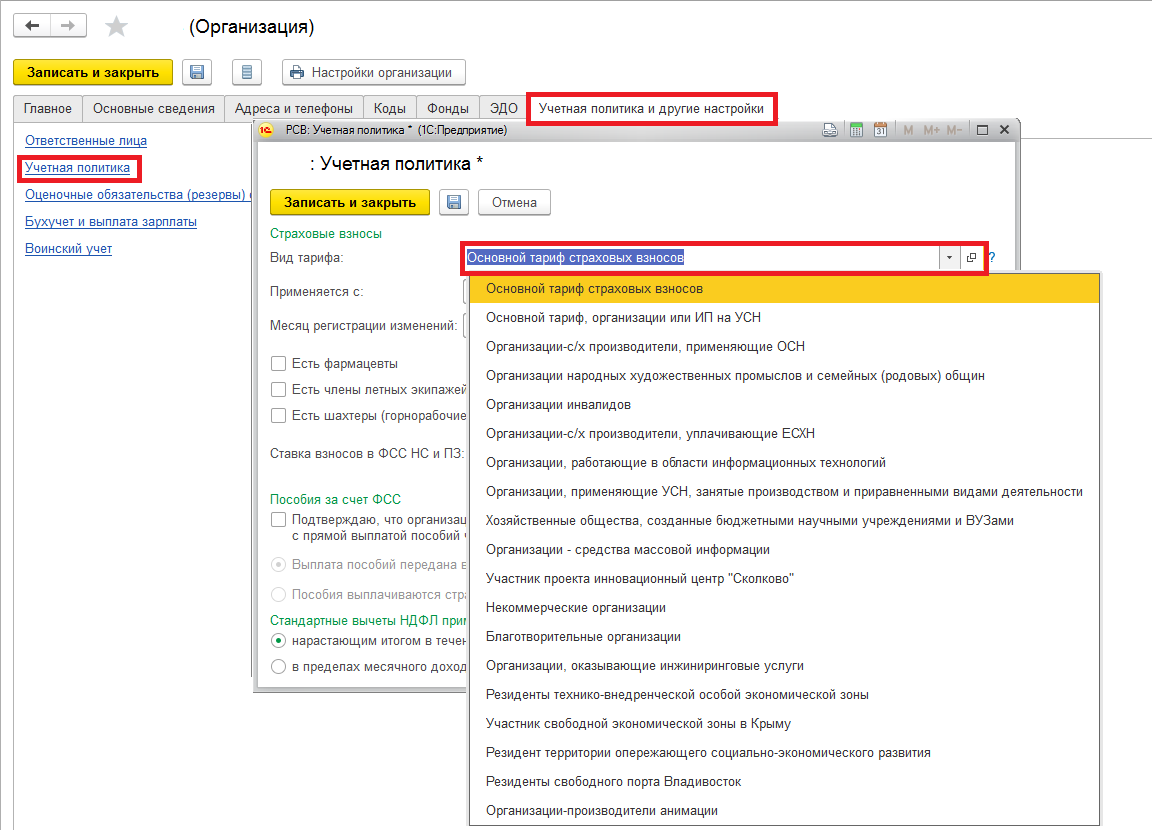

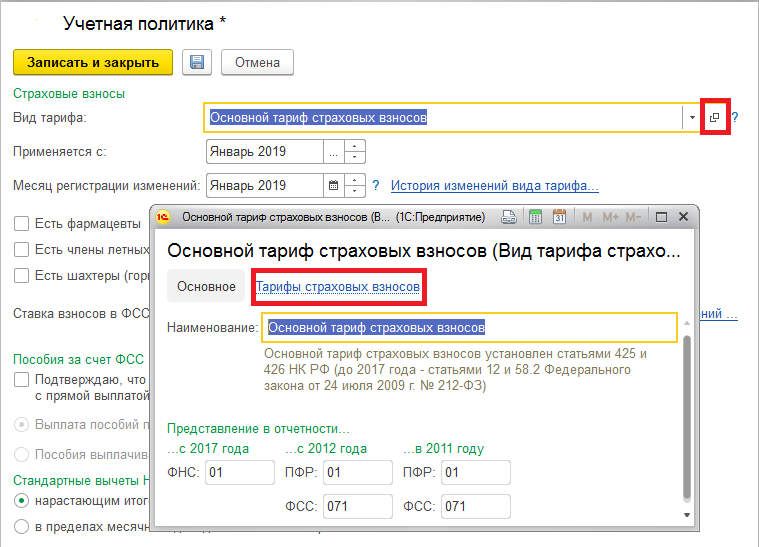

Заходим в «Настройки» − «Организации» − «Учётная политика», ссылка «Учётная политика». По строке «Вид тарифа» видим установленный тариф, и с какого момента он действует.

Зайдём в этот раздел по ссылке «Тарифы страховых взносов» и проверим установленные ставки.

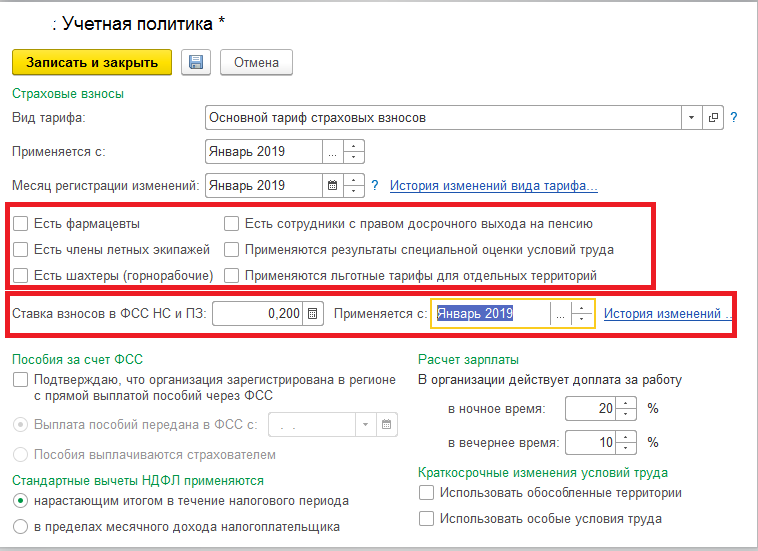

Кроме того, на вкладке «Учётная политика» укажем наличие особых категорий работников и применение льготных тарифов для отдельных территорий. Здесь же устанавливается значение ставки ФСС НС, у которой также есть история изменений.

Помимо основных настроек, ещё задаются параметры начисления или неначисления взносов в самих начислениях: раздел «Настройка», подраздел «Начисления», выбираем нужное, переходим на вкладку «Налоги, взносы, бухучёт» и указываем нужное значение.

Важно отметить, чем различаются варианты «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счёт ФСС и денежного довольствия военнослужащих» и «Доходы, не являющиеся объектом налогообложения».

В первом случае это доходы, которые попадут в отчётность как суммы выплат «Всего», но взносы на них не начисляются. Во втором случае эти суммы не попадут в отчёты 4-ФСС и РСВ.

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

Как узнать является ли организация субъектом МСП или нет?

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» - «Организации» в пункте «Учетная политика».

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

- Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

- Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» - «Перерасчеты страховых взносов».

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» - «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте - взгляд аудитора.

Читайте также: