Как в 1с настроить патентную систему налогообложения

Эпидемия короновируса нанесла удар по всем сферам, особенно сильно она «прошлась» по малому бизнесу. Сейчас разве что только отчаянный бизнесмен не пытается разобраться с убытками. Перед многими предпринимателями встал выбор, продолжить деятельность или закончить ее. И прежде, чем принимать решение о закрытии собственного бизнеса, предлагаем подумать о переходе на патентную систему налогового обложения (ПСН). Ведь этот специальный режим, как и налог на проф. доход НПД, на данный момент считается одним из самых выгодных режимов, и, возможно, спасет ваше дело.

Почему? Ниже будут указаны преимущества режима.

Во-первых, налог на ПСН рассчитывается из основной доходности.

Во-вторых, использование патентной системы помогает освободиться от уплаты подоходного взноса, а в части осуществления предпринимательства, налога на добавленную стоимость и налога на имущественную собственность физ. лиц.

В-третьих, уменьшение количества деклараций – сдавать необходимо лишь декларацию 3-НДФЛ и отчётность по работникам в ПФР, ФСС и ФНС, если у вас они есть.

Однако применять ПСН могут только ИП, соблюдающие критерии, указанные в ст. 346 Налогового Кодекса России. То есть, число наемников не должно превысить 15 человек, выручка от распространения продукции, выполнения деятельности, оказания услуг не должна быть более 60 млн. рублей в год, и бизнесмен должен осуществлять только разрешённый тип деятельности, выделенный в вышеупомянутой статье.

Также человек занимающийся бизнесом, имеет правомочие на получение нескольких патентов по разным типам деятельности, однако придется вести раздельный учёт выручки. И законом не запрещено использовать ПСН вместе другими режимами налогового обложения.

При применении ПСН можно вести учет в программах 1С, при этом важно выполнить правильную настройку ПО и корректно заполнить справочники.

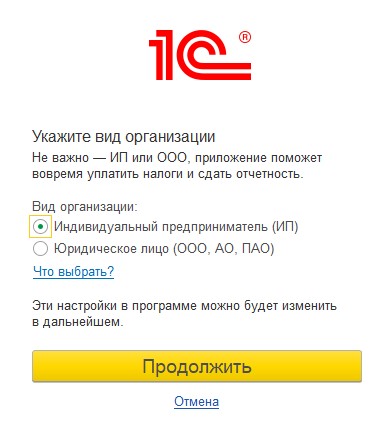

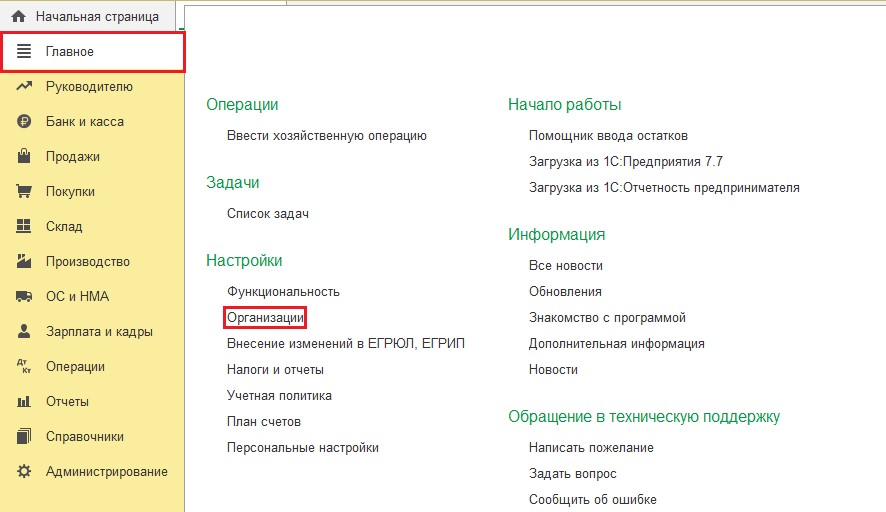

Рассмотрим, как начать вести учет бизнесмену, использующему ПСН в 1С: Бухгалтерия ред. 3.0.При первом включении программы, вам потребуется выбрать тип организации. В связи с тем, что в этой статье мы рассматриваем патентную систему, а её могут использовать лишь индивидуальные предприниматели, то выбор стоит сделать в пользу ИП.

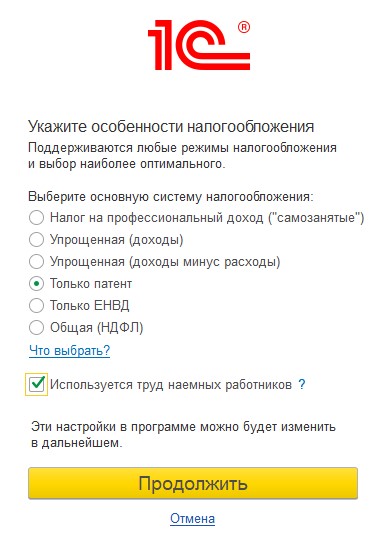

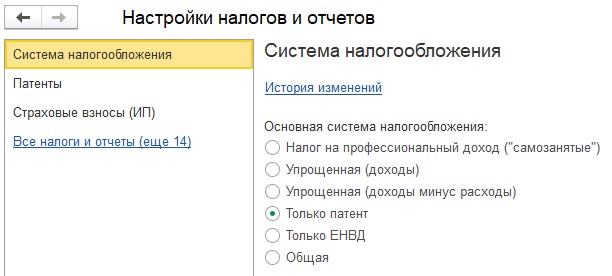

После нажатия на клавишу «Продолжить» вы перейдёте ко 2 этапу настройки – выбору системы налогового обложения. Здесь необходимо помощью флага отметить пункт «Только патент» и указать, если ли у вас работники по найму. Если ПСН не считается вашей единственной системой налогового обложения, и вы совмещаете её с другим режимом, то в настройке стоит выбрать иную систему, а в будущем, при настройке учётной политики пометить флажком патент.

Затем нажмите на клавишу «Продолжить» и вы попадете в стандартный интерфейс программного продукта. Далее вам придется заполнить реквизиты ИП в справочнике «Организации», который находится во вкладке «Главное».

Так же, если в программе 1С ранее уже велась деятельность других организаций и у вас есть необходимость включить нового предпринимателя на патенте с помощью справочника.

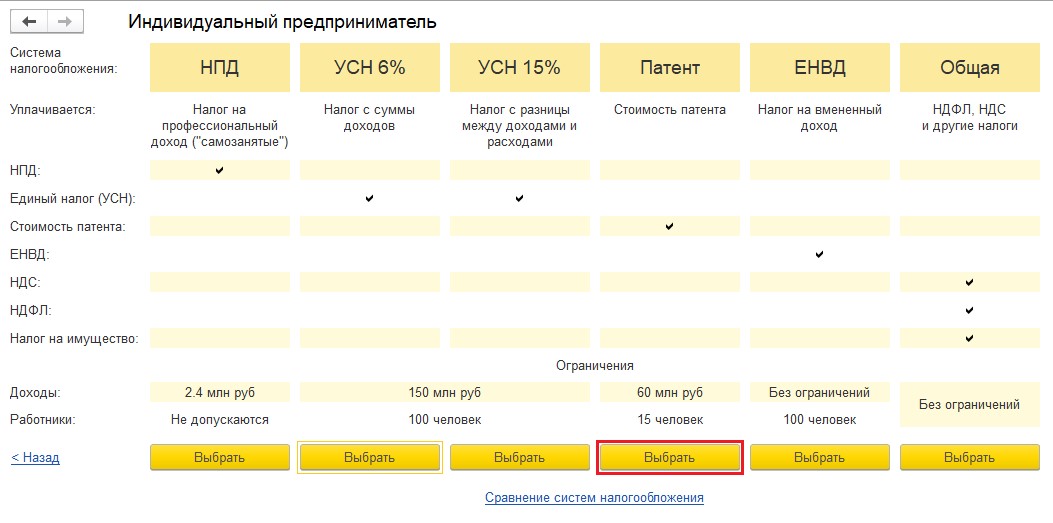

При формировании нового ИП из справочника «Организации» вам так же будет предложен перечень систем налогообложения, из которых надо выбрать «Патент».

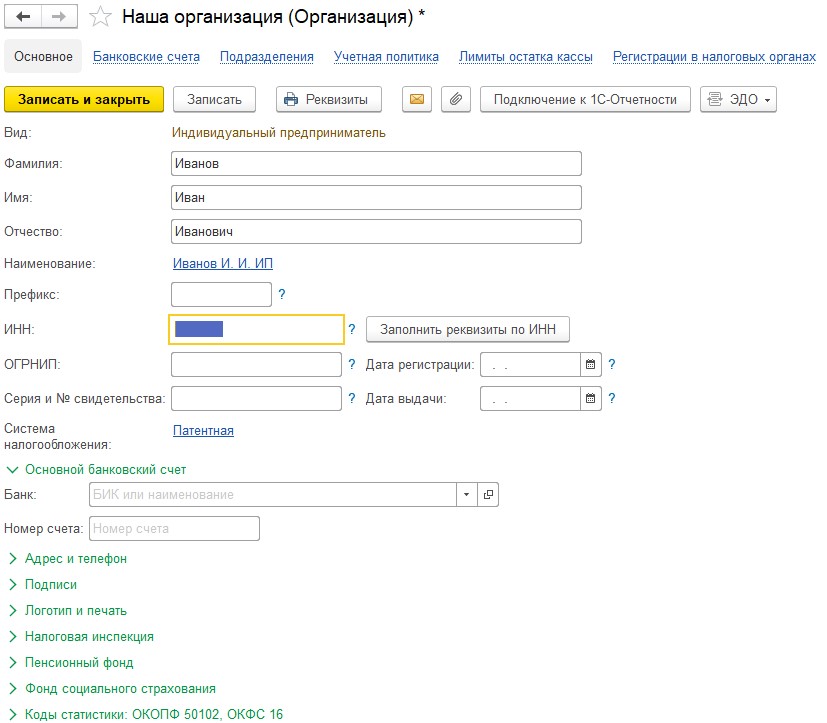

Для тех, кто воспользовался специальным помощником, утилита создала строчку в справочнике «Организации» - «Наше предприятие». Следует выбрать эту строчку, кликнув по ней мышкой два раза, а после заполнить все реквизиты предпринимателя.

После указания реквизитов, стоит их сохранить, кликнув на «Записать и закрыть». Для удобства, на панели окошка присутствует кнопка Реквизиты, нажав на которую вы получите печатного типа форму реквизитов для рассылки своим партнёрам.

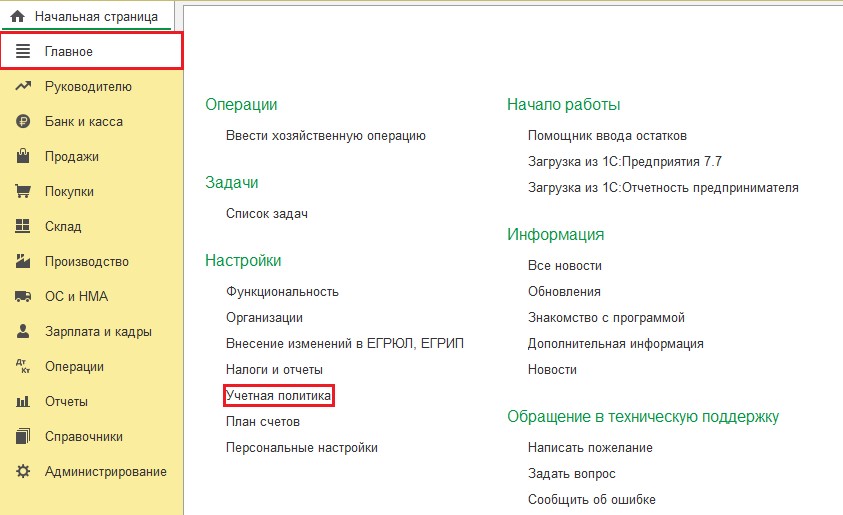

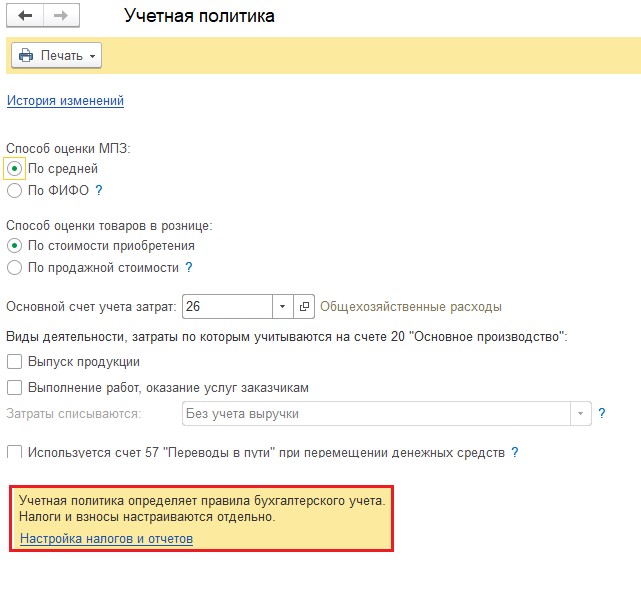

Прежде чем переходить к полноценной деятельности и вводу документации по предпринимательской деятельности, стоит заполнить учётную политику. Открыть её можно во вкладке «Главное», нажав на вкладку «Учётного типа политика».

Настройка УП для целей бух. учёта для ИП отличается от той же настройки для предприятий только числом заполняемых пунктов.

Внизу окошка «Учётная политика» есть переход на настройку УП для целей налогового учёта – «Настройка налогов и отчётности». Так же её можно открыть во вкладке «Главное» - «Налоги и отчёты».

Форма окна сформирована из закладок: три главные - это система налогообложения, перечень патентов и настройка взносов страховых, и четырнадцать вспомогательных, которые необходимо заполнять только при определенных обстоятельствах. Чаще всего это настройки печатных форм бумаг, которые можно изменить в будущем при работе с программой.

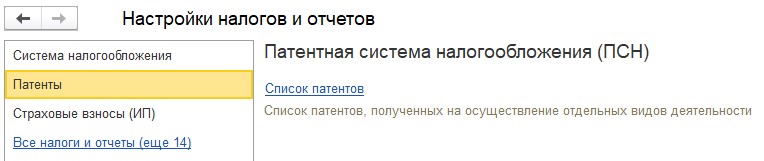

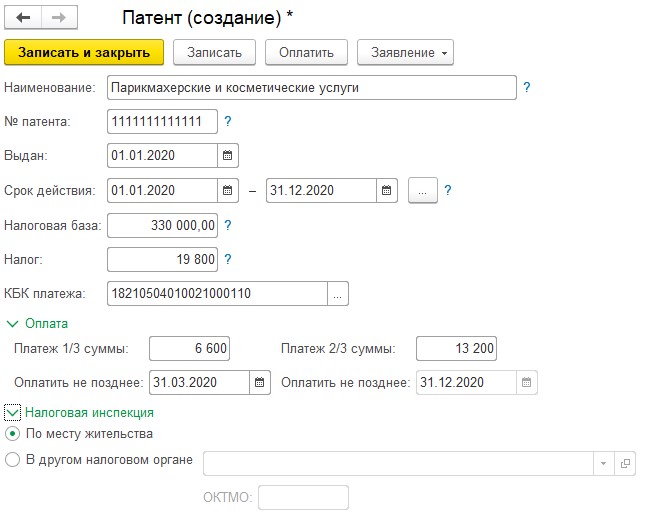

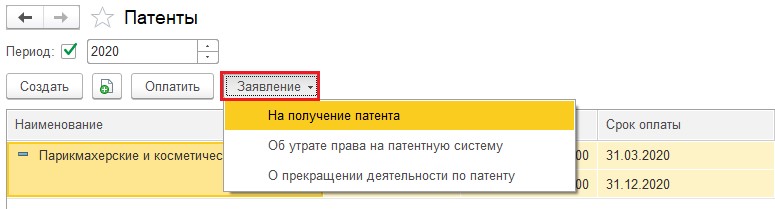

На вкладке «Патенты» потребуется перейти по ссылке «Перечень патентов» и посредством клавиши «Создать» ввести все используемые вами патенты. Строчка «Наименование» не должна совпадать с точным наименованием деятельности по патенту, достаточно вписать понятное вам название. Номер, день выдачи, период действия и остальные важные параметры вводятся из данных патента. Если у вас несколько патентов, то на каждый из них потребуется заполнить отдельное окошко.

В окне с перечень патентов при помощи клавиши «Заявление» есть возможность введения и последующей распечатки заявок на получение патента, об утрате правомочий на него или о прекращении работы по патенту.

Можно считать этот функционал удобным, так как срок патента может составлять от одного до двенадцати месяцев. Естественно, по завершению срока надо или подавать новую заявку, или менять режим.

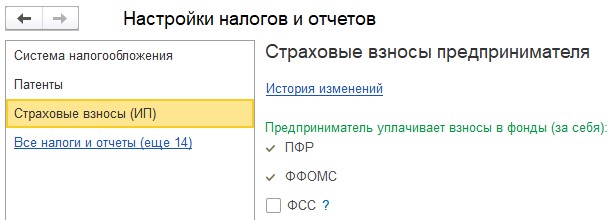

Снова перейдем к настройке налогов и отчетности, закрыв окошко со списком патентов.

На вкладке «Страхового типа взносы» часть флагов стоит по умолчанию, так как того требует закон.

При использовании ПСН индивидуальные предприниматели должны выплачивать страховые сборы в ПФР и ФФОМС. Но бизнесмен вправе добровольным образом вступить в правовые отношения по обязательному соц. страхованию, для дальнейшего получения гос. пособий.

После выполнения всех вышеперечисленных манипуляций можно начать вести учет.

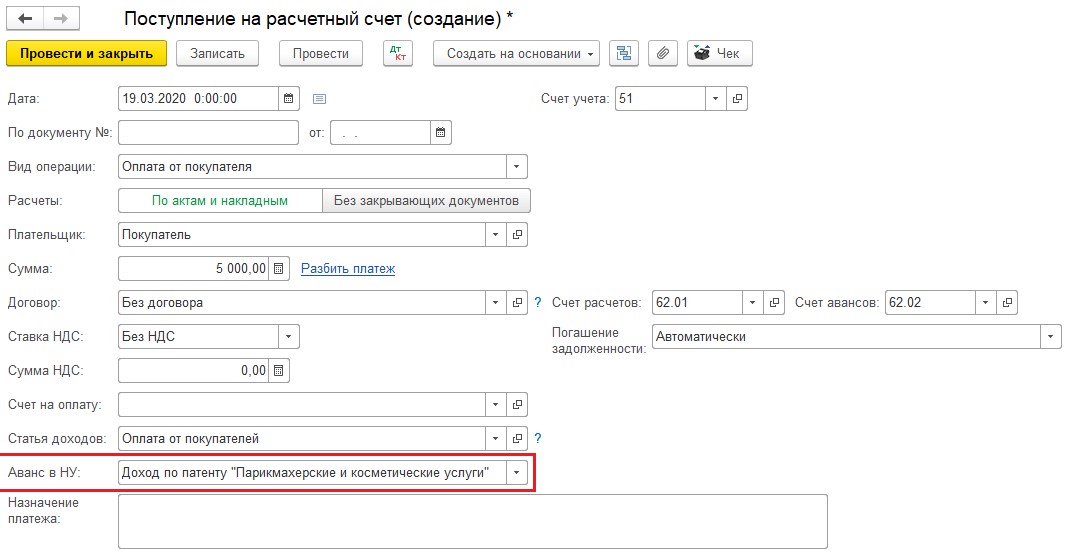

При вводе определенных операций, к примеру, при вводе документации «Поступление на РС» в разделе «Банковская организация и касса» - «Выписки из банка» требуется заполнять вид деятельности по патенту для учёта доходности.

Согласно ст. 346.53 НК РФ, налогоплательщики обязаны производить учёт доходов от реализации в книжки учёта доходов ИП.

В разделе «Отчёты» установлено автоматического типа создание книги доходов по патенту, а еще присутствует помощник заполнения 3-НДФЛ.

Как настроить 1С, чтобы страховые взносы, уплаченные ИП, уменьшали только один налог на выбор при совмещении УСН (доходы) и ПСН?

Нормативное регулирование

Взносы за работников и фиксированные взносы за себя (в части ОПС и ОМС) нужно распределить между УСН и ПСН пропорционально доле дохода от каждого режима (Письмо ФНС от 30.11.2021 N СД-4-3/16722@).

- если есть работники, занятые:

- только на УСН:

- налог на ПСН можно уменьшить на всю соответствующую ему долю фиксированных взносов ИП;

- упрощенный налог можно уменьшить на соответствующую долю фиксированных взносов и на взносы за работников, не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

- налог на ПСН уменьшается на соответствующую ему долю фиксированных взносов и взносы за работников, не более чем на 50% (п. 1.2 ст. 346.51 НК РФ);

- упрощенный налог уменьшается на всю соответствующую долю фиксированных взносов ИП (п. 3.1 ст. 346.21 НК РФ).

В программе 1С при совмещении ПСН и УСН, расходы (в т. ч. страховые взносы) распределяются согласно законодательству пропорционально доходам. Расчет делается при закрытии последнего месяца квартала ( Операции — Закрытие месяца — Расчет расходов, уменьшающих налоги УСН и ПСН ). Настроек по выбору налога, который будет уменьшен на взносы, нет.

Также в программе не поддерживается уменьшение на страховые взносы одного из налогов полностью, если все работники заняты на другой системе налогообложения. Если у ИП есть хоть один сотрудник, налоги уменьшаются только на 50%.

Рассмотрим распределение уплаченных страховых взносов за 1 кв. (10 802,75 руб.) ИП без работников в разных ситуациях при совмещении УСН (доходы) и ПСН:

- есть доходы только на УСН (300 000 руб.);

- есть доходы только на ПСН (300 000 руб.);

- есть доходы и на УСН и на ПСН (по 150 000 руб.).

Посмотреть распределение расходов, уменьшающих налоги, можно по справкам-расчетам в разделе Операции — Закрытие месяца — Расчет расходов, уменьшающих налоги УСН и ПСН .

![]()

Учет страховых взносов, если деятельность велась только на УСН

В 1 квартале доход получен только по деятельности, облагаемой УСН, поэтому в справке вся сумма уплаченных взносов отнесена на уменьшение упрощенного налога.

![]()

Также расчет можно посмотреть по Справке-расчету авансового платежа по налогу УСН ( Операции — Закрытие месяца — регламентная операция Расчет налога УСН ).

![]()

Из справки видно, что вся уплаченная сумма взносов уменьшает начисленный налог.

Учет страховых взносов, если деятельность велась только на ПСН

В 1 квартале доход получен только по деятельности на ПСН, поэтому в справке вся сумма уплаченных взносов отнесена на уменьшение патента.

![]()

Проводки по начислению и уменьшению патентного налога выполните вручную.

Учет страховых взносов, если деятельность велась на УСН и ПСН

В 1 квартале доход получен по деятельности на ПСН и УСН, поэтому в справке сумма уплаченных взносов уменьшает сумму патентного налога и УСН пропорционально доле доходов.

![]()

Также расчет можно посмотреть по Справке-расчету авансового платежа по налогу УСН .

![]()

Упрощенный налог начисляется автоматически с учетом уменьшения регламентной операцией Расчет налога УСН в процедуре Закрытие месяца.

Проводки по начислению и уменьшению патентного налога выполните вручную.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

ИП, совмещающие УСН-«доходы» и патентную деятельность, вправе уменьшить уплачиваемые налоги.С 01.01.2021 в Налоговом кодексе появилась новая норма — п...

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Спасибо большое за очень полезный вебинар. Оказывается, у нас все не так уж и плохо и есть много лазеек для признания расходов. Информация очень полезная.

1С:Предприятие 8.3 (8.3.20.1674)

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.106.101)

ИП совмещает УСН и ПСН, есть работники и там и там, а так же есть сотрудник, чья ЗП распределяется между видами налогообложения. Учет ЗП ведется в отбельной 1С ЗУП с ежемесячной синхронизацией. Не понятно какие настройки сделаны неверно, но взносы за ИП распределяются пропорционально доходам, а все расходы по работникам идут в УСН. Что проверить по настройкам, чтоб распределялось правильно?Добрый день!

При совмещении ПСН с другими системами налогообложения (ОСН или УСН) расходы распределяются пропорционально доходам. Расчет сумм расходов, уменьшающих ПСН, выполняется при закрытии последнего месяца квартала.

Распределение страховых взносов между ПСН и УСН заложено в алгоритме программы. Настроек, чтобы учесть только в расходах УСН или уменьшить патент, нет.Перейдите в меню Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

В способе учета затрат организации установите флажок — По отдельным видам деятельности с особым порядком налогообложения и укажите учет затрат организации.

Но насколько я понимаю, программа отрабатывает это процесс не корректно((Правильно ли я поняла из предлагаемой статьи, что вот здесь (см. файл) нужно настроить три варианта статей затрат начисления? Остальное у нас настроено верно.

Добрый день!

Вам нужно настроить не Статьи затрат, а Способы учета зарплаты.

В настройках устанавливаете:

-если надо, чтобы начисления были только по УСН, то переключатель По деятельности с основной системой налогообложения (общая или упрощенная)

-если надо, чтобы начисления были по ПСН, то переключатель По деятельности с особым порядком налогообложения

-если надо, чтобы начисления были УСН+ПСН, то переключатель По разным видам деятельности.

Далее в карточке каждого работника проверьте ссылку Учет расходов.

После того как установите данные настройки по каждому работнику, переразаполните начисление ЗП за 1 месяц, чтобы сначала посмотреть как отработает программа.В 1С ЗУП настроек по распределению сейчас никаких нет. Поэтому скорей всего при синхронизации баз распределения не будет. И распределение происходи пропорционально выручке.

там все настроено, это я вычитала у вас по ссылке, был похожий вопрос. Но вопрос в том, что я точно знаю кто работает в деятельности по Патенту, кто в УСН, кто то раздельный учет (я например, начисления с моей ЗП пропорционально должны распределяться). И получается программа меня не понимает. Или я чего то не понимаю. Давайте выясним этот вопрос. Приложила файл с настройками. Повторюсь, что в моем случае, патент уменьшается только на взносы ИП пропорционально доходов, а УСН на все взносы работников + соответствующий % взносов ИП. А хочется, чтоб Взносы за работников занятых в Патентной деятельности уменьшали патент, мои взносы распределялись пропорционально, и занятые в УСН деятельности взносы уменьшали УСН.

Заработную плату вы выгружаете из ЗУП.

В ЗУП настроек по Способам учета зарплаты нет.

Считаю, что по этой причине при синхронизации, программа не делает соответствующего распределения, которое настроено в БП.Все настроено в БП, как нужно. Но распределения не происходит. Скажите есть решение моей проблемы? какие настройки вам еще показать? Я в прошлом ответе вложила файл с настройкой в БП. Приложила проводки «Отражение заработной платы» в БП

Да, я видела ваши скрины. Спасибо.

Повторю еще раз, что распределение может быть не происходит по причине того, что вы не просто начисляете ЗП в 1С БП, а переносите из ЗУП.

Смоделировать задачу как у вас не могу, потому что с ЗУП мы не работает и консультируем только по 1С БП.Из опыта вопросов, которые задавали на нашем сайте, распределение так как надо пользователю, а не как отрабатывает программа, приходится делать вручную.

Продолжим наш разговор о совмещении двух режимов налогообложения. В предыдущей статье мы рассмотрели настройку раздельного учета доходов от реализации при УСН и оказании услуг на патенте. Сегодня речь пойдет о раздельном учете расходов. Начнем с зарплаты и страховых взносов. Как разделить их в программе 1С: Бухгалтерия ред. 3.0 и «объяснить» компьютеру к какому виду деятельности их отнести? Давайте разбираться вместе на конкретных примерах.

Допустим, в январе 2021 года ИП Грищенко И.С. принял на работу трех сотрудников. Двое сотрудников Калюжный В.С. и Кузьминов Е.А. выполняют работы по деятельности, отнесенной к патенту «Монтажные и установочные работы сплит-систем, стиральных машинок и ремонт бытовой техники», соответственно. Соболева И.Э. принята на работу продавцом в магазин бытовой техники, деятельность которого относится к УСН (доходы минус расходы). Заработная плата сотрудников – 25000 руб. Вычеты по НДФЛ не предоставляются.

Рассмотрим предварительно настройки, которые необходимо выполнить в программе.

Настройка раздельного учета затрат по заработной плате

Перед тем как начислять зарплату, сотруднику необходимо задать способ его отражения в учете. Но следует помнить, что кроме заработной платы имеются еще и страховые взносы, которые также должны быть отнесены к конкретному виду деятельности или распределены между нами.

Рассмотрим настройку на примере.

Шаг 1. Перейдите в раздел «Зарплата» - «Настройки зарплаты».

Шаг 2. В разделе «Отражение в учете» откройте гиперссылку «Способы учета зарплаты».

Шаг 3. Создадим настройку способов учета зарплаты для УСН и патента отдельно по кнопке «Создать».

Шаг 4. Для оплаты труда, относящейся к УСН, зададим понятное пользователю наименование «Оплата труда УСН», а переключатель, определяющий учет затрат организации, оставим в положении «По деятельности с основной системой налогообложения (общая или упрощенная)». В нашем случае у ИП Грищенко И.С. применяется УСН (доходы минус расходы).

Указание счета затрат обязательно к заполнению.

В нашем примере будет задействован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Шаг 5. Для патентных видов деятельности создадим отдельную статью затрат «Оплата труда (патент)».

Переключатель выбора варианта учета затрат установите в положение «По отдельным видам деятельности с особым порядком налогообложения». Это значение устанавливается для видов деятельности, отличных от основного, в т.ч. патент.

Зададим счет учета затрат. В нашем примере это будет счет 26 «Общехозяйственные расходы». Создадим статью затрат «Оплата труда (патент)», в которой также укажем, что она относится к видам деятельности с особым порядком налогообложения.

Настройка статьи затрат выглядит следующим образом.

При выборе статьи у вас должны отобразиться в справочнике только статьи затрат, отнесенные к особому порядку.

При указании статьи особого порядка у пользователей часто возникает вопрос: «Я открываю справочник и там вижу только статьи, отнесенные к основному виду деятельности, и не вижу созданную статью с особым порядком. Как быть? Почему?»

Скажу честно, я, автор данной статьи, сама столкнулась с этой проблемой. Хотите узнать, какой я нашла выход из ситуации?

Небольшой лайфках! Установите сначала переключатель в положение «По разным видам деятельности», а затем переместите в нужное положение – «По отдельным видам деятельности с особым порядком» и статьи отобразятся.

Где же задаются эти параметры для начисления? В 1С: Бухгалтерии предприятия ред. 3.0 настройку можно задать для каждого сотрудника, указав статью отнесения затрат по его оплате труда.

Приказом о приеме на работу сотруднику задается размер начисления, а определить статью затрат для сотрудника, куда отнести затраты по его оплате труда – к УСН или патенту – определяется в карточке сотрудника.

Шаг 6. Откройте справочник «Сотрудники» в разделе «Зарплата и кадры» и в нижней части карточки «Учет расходов», нажав на гиперссылку «Авто», задайте способ отражения затрат для каждого сотрудника.

В нашем примере Кузьминов Е.А. и Калюжный В.С. отнесены к способу отражения «Оплата труда патент», а Соболева И.Э – «Оплата труда УСН».

Таким образом, при проведении документа по начислению зарплаты по данным сотрудникам «подтянутся» проводки и способ распределения, заданный в их настройке.

Прежде чем перейти к начислению, забегая вперед, напомним вам о страховых взносах. Для них также задается настройка, определяющая порядок их распределения.

Настройка распределения страховых взносов между УСН и патентом

Шаг 1. В разделе «Настройка зарплаты» перейдите по гиперссылке «Статьи затрат по зарплате».

В нем задается порядок отражения страховых взносов и больничных за счет работодателя.

В справочнике имеется настройка по умолчанию для значения статьи затрат «Оплата труда».

Шаг 2. Создайте новый элемент и сопоставьте статью затрат начисления «Оплата труда (патент)» со статьей затрат для страховых вносов «Страховые взносы (патент)», который создадим дополнительно. Настройка определяет по какой статье отображать страховые взносы для указанной статьи затрат начисления.

Для статьи затрат «Страховые взносы (патент)» так же, как и для начисления зарплаты, отмечена статья для учета затрат организации «По отдельным видам деятельности с особым порядком налогообложения».

Для страховых взносов от несчастных случаев делается аналогичное сопоставление.

В настройке созданной статьи затрат также отмечается «По отдельным видам деятельности с особым порядком налогообложения».

Шаг 3. Сохраните настройку сопоставления по кнопке «Записать и закрыть».

Точно также при необходимости задается настройка для пособия за счет работодателя.

Начислим заработную плату работникам и посмотрим, как затраты отразятся в отчете «Книга доходов и расходов».

Для наглядности, после каждой операции мы будем формировать этот отчет, чтобы видеть, каким образом в нем распределяются суммы.

Отражение расходов на заработную плату при совмещении УСН и патента

Начислим заработную плату за январь месяц.

Шаг 1. Перейдите в раздел «Зарплата» - «Все начисления».

Шаг 2. Создайте и заполните документ, проведите его и посмотрите сформированные проводки по кнопке .

Как видите, по бухгалтерским проводкам начисление зарплаты распределилось исходя из заданных настроек с указанием статей затрат. Именно в них у нас отмечено, что относится к УСН, а что к патенту.

Страховые взносы также распределены по счетам учета и статьям затрат между патентом и УСН.

Но это лишь бухгалтерские проводки. Мы знаем, что отчеты формируется, исходя из записей регистров.

Для отражения расходов по заработной плате в «Книге учетов доходов и расходов» должно выполняться два условия:

Первое: начислена зарплата, что у нас и сделано;

Второе: выплачена зарплата.

Отразим выплату заработной платы в программе 1С: Бухгалтерия предприятия ред. 3.0.

Автоматически сформируются документы, отражающие выплату зарплаты (в нашем примере – через кассу):

Отразим выплату зарплаты 05 февраля 2021 года.

Нас больше интересуют записи в регистры, на основании которых формируется «Книга учета доходов и расходов».

В регистр «Книга учета доходов и расходов» произведена запись, что всего расходы составили 65250 руб. – это наша заработная плата за минусом НДФЛ, но к расходам принята лишь сумма 21750 руб.

Шаг 5. Перейдите на следующую закладку – «Расшифровка». Здесь видно, что принята к расходам оплата труда сотрудника Соболева И.Э., т.к. в ее настройках указано, что она относится к УСН.

Остальные сотрудники получают зарплату по статье расходов «Оплата труда патент», соответственно к расходам УСН эти затраты не принимаются.

Шаг 6. Сформируйте отчет «Книга доходов и расходов УСН» в разделе «Отчеты» и посмотрите, как отразится сумма по зарплате в отчете.

Шаг 7. В «Разделе I. Доходы и расходы за 1кв.» добавилась строка «Признаны расходы на оплату труда» в сумме 21750 руб., т.е. на сумму заработной платы сотрудника, чья зарплата отнесена к УСН.

Таким образом мы разделили затраты по заработной плате сотрудников между УСН и патентом.

Но у нас есть еще расходы по НДФЛ и страховым взносам. В книге доходов и расходов они отразятся после их оплаты. Проверим.

Отражение расходов по НДФЛ и страховым взносам при совмещении УСН и патента

Так как основные настройки и начисления уже выполнены, нам остается только отразить оплату НДФЛ и страховых взносов.

Если вкладка по зарплате не закрыта, нажмите гиперссылку оплатить «Через банк» и сформируйте «Платежное поручение» на уплату НДФЛ, после чего создайте документ «Списание с расчетного счета».

Можно это сделать и другим способом.

НДФЛ

Шаг 1. Сформируйте документ «Списание с расчетного счета» в журнале «Банковские выписки» раздел «Банк и касса» и оформите операцию по оплате НДФЛ.

Шаг 2. Проведите документ и посмотрите сформированные им записи. Из всей суммы НДФЛ к расходам принята лишь часть с заработной платы сотрудника, отнесенной к УСН – НДФЛ Соболевой И.Э. в сумме 3250 руб.

Шаг 3. Сформируйте ОСВ по счету 69 «Расчеты по социальному страхованию и обеспечению». В ней мы видим суммы страховых взносов, подлежащие оплате.

Создайте документы оплаты и проанализируйте записи, как мы рассмотрели на примере НДФЛ.

Обязательное социальное страхование

Отразив оплату страховых взносов в ФСС видно, что к расходам принята часть страховых взносов, в сумме 725 руб. из общей суммы 2175 руб., которая начислена с заработной платы Соболевой И.Э. относящаяся к УСН и учитываемая в составе расходов.

Взносы на страховую часть пенсии

К расходам принята часть страховых взносов с указанной статьей расходов, относящейся к УСН – 5500 руб. из общей суммы 16500 руб.

Страховые взносы на медицинское страхование

К расходам принята сумма 1275 руб. – страховые взносы по сотруднику Соболевой И.Э., статья расходов, относящаяся к УСН.

Остальные начисления распределены на статью «Страховые взносы (патент)», поэтому к расходам УСН не принимаются, и программа их не учитывает.

ФСС НС

Также распределены страховые взносы от несчастных случаев – 50 руб., из общей суммы 150 руб., принято к расходам по УСН, остальные отнесены к патенту и не включены в состав расходов.

Шаг 4. Сформируйте «Книгу доходов и расходов».

В состав расходов включены суммы, которые мы видели в записях регистров, выделенные статьей расходов, как относящиеся к УСН.

Таким образом мы разделили суммы НДФЛ и страховых взносов между УСН (доходы минус расходы) и патентом.

Как настроить распределение других расходов читайте в следующей публикации.

![personal photo]()

Отнести доходы от розничной продажи на Патент

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по патенту установите галку Патент в шапке документа и из списка патентов выберите нужный:

![Оплата картой при совмещении УСН и ПСН]()

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

![Оплата картой при совмещении УСН и ПСН]()

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

Вся сумма оплаты отразилась на счете УСН.03 Расчеты с покупателями по деятельности на патенте

![Оплата картой при совмещении УСН и ПСН]()

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

![Оплата картой при совмещении УСН и ПСН]()

Проводки по документу:

![Оплата картой при совмещении УСН и ПСН]()

Сформирована запись в Книгу учета доходов по патенту:

![Оплата картой при совмещении УСН и ПСН]()

Отнести доходы от розничной продажи на доходы УСН

В документе Отчет о розничных продажах для того, чтобы оплата попала в доходы по УСН не ставим галку Патент в шапке документа:

![Оплата картой при совмещении УСН и ПСН]()

Во вкладке Безналичные оплаты добавьте вид оплаты и сумму. Вид оплаты для эквайринга по УСН и по Патенту должны быть разные. Для удобства можно в названиях указать УСН/Патент

![Оплата картой при совмещении УСН и ПСН]()

В виде оплаты контрагентом выступает банк, с которым заключен договор эквайринга. В виде оплаты также можно указать процент комиссии банка, чтобы в документе Поступление на расчетный счет комиссия рассчитывалась автоматически.

Проводки по документу Отчет о розничных продажах:

![Оплата картой при совмещении УСН и ПСН]()

Создаем документ Поступление на расчетный счет с видом операции Поступление по платежным картам, плательщик – банк, договор эквайринга с видом Прочее.

Читайте также:

- только на УСН: