Как списать переплату по ндфл в 1с зуп

Cотрудник приобрел статус налогового резидента (неполный зачет излишне удержанного налога).

Сумму излишне удержанного НДФЛ, которая показывается в Своде и Расчетном листке , следует закрыть после сдачи отчета 2-НДФЛ . Для этого необходимо внести записи по регистрам накопления: Взаиморасчеты с сотрудниками , Бухгалтерские взаиморасчеты с сотрудниками и Расчеты налогоплательщиков с бюджетом по НДФЛ с помощью:

- документа Перенос данных ( Администрирование — Переносы данных ) в ЗУП 3

- документа Операция ( Операции — Операции, введенные вручную ) в БП 3.

Пример 2. НДФЛ недоудержан

Сотрудник потерял статус налогового резидента (перерасчет и отражение неудержанного по итогам года налога).

В этом случае ручные корректировки регистров не требуются.

С отчетности за 2021 год вместо 2-НДФЛ о невозможности удержания, заполняем Приложение 1 к отчету 6-НДФЛ . Для списания неудержанного НДФЛ потребуется дополнительно ввести документ Операция учета НДФЛ ( Налоги и взносы — См. также — Операции учета НДФЛ ). Сумму списываемой задолженности по НДФЛ заполняем на вкладке Передано в налоговый орган .

В ИФНС подается справка 2-НДФЛ о невозможности удержания НДФЛ только по тому доходу, с которого не удалось удержать НДФЛ.

При проведении этого документа происходят движения по регистрам накопления:

- Расчеты налогоплательщиков с бюджетом по НДФЛ — закрывается долг по НДФЛ

- Взаиморасчеты с сотрудниками — закрывается долг по взаиморасчетам с сотрудниками.

Т.к. списывается исчисленный НДФЛ, то данная ситуация в БП 3 отражается с минусом проводкой:

Для этого в Отражении зарплаты в бухучете ( Зарплата — Отражение зарплаты в бухучете ) на вкладке Начисленный НДФЛ присутствует срока по виду — НДФЛ передача задолженности в налоговый орган

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую....

(4 оценок, среднее: 4,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

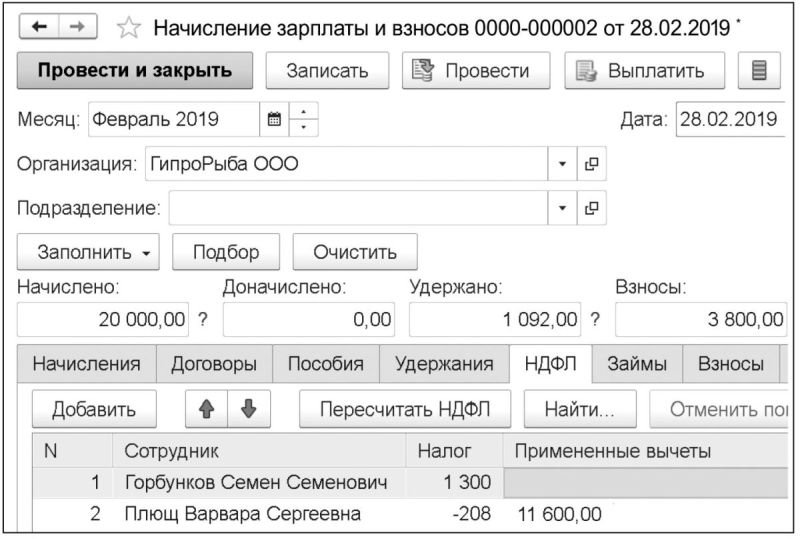

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

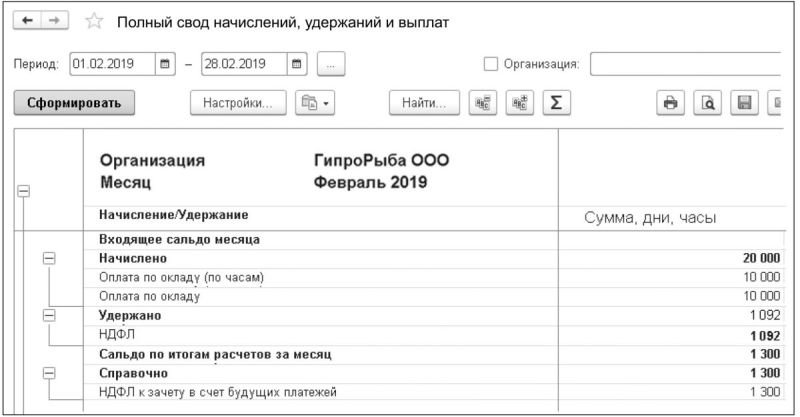

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

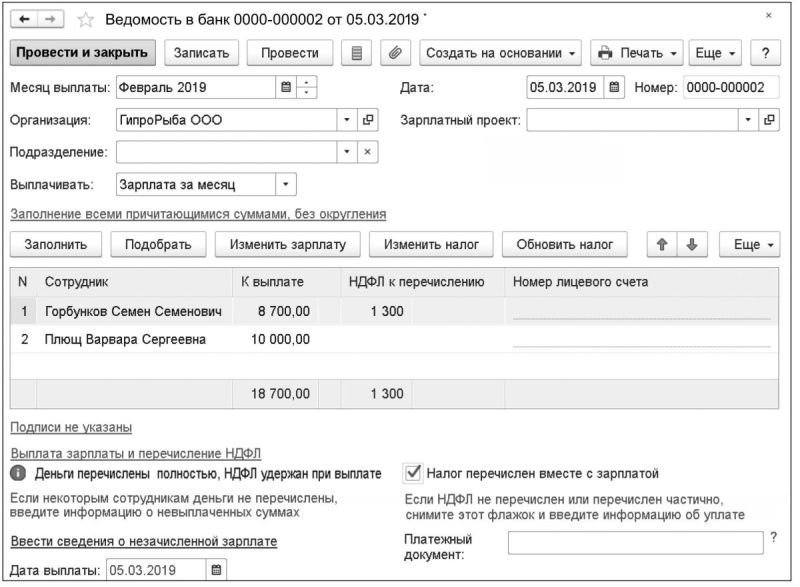

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

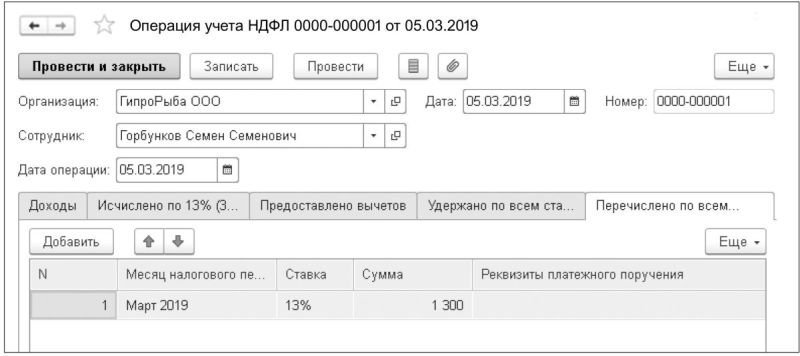

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

По сотруднику образовалась переплата, которая им была возвращена через кассу документом Приходный кассовый ордер с операцией Прочий приход.

По счету 70 сальдо отсутствует.

Но в Расчетном листке на конец периода задолженность за работником остается.

Это вызвано тем, что при отражении выплаты зарплаты посредством документа Списание с расчетного счета или Расходный кассовый ордер с документом-основанием Ведомость (в кассу, в банк или на счета) программа производит движение не только по счетам, а еще и по зарплатным регистрам.

А возврат задолженности через ПКО с операцией Прочий приход произвел только движение по счетам.

Какие именно регистры задействованы, можно посмотреть по кнопке ДтКт в Ведомости и по кнопке ДтКт в документе уплаты (РКО или Списание с расчетного счета):

В Ведомости это

Взаиморасчеты с сотрудниками (служит для отражения в Расчетном листке и т.п.)

Зарплата к выплате (служит для заполнения Ведомостей).

В платежном документе это регистр Бухгалтерские взаиморасчеты с сотрудниками (служит для отражения в Расчетном листке и т.п. при другой настройке).

Для того, чтобы убрать переплату, необходимо:

Создать документ Операция, введенная вручную - с датой фактического возврата денег сотрудником и заполнить в нем данные этих трех регистров.

По кнопке Еще - Выбор регистров.

Выбрать указанные регистры

Для этого можно закрепить окно снизу

А в верхней половине экрана показать движения документов Ведомость и документа уплаты и с операцией Расход повторить аналитику. Сумму возврата указать отрицательную.

Взаиморасчеты с сотрудниками

Зарплата к выплате

Бухгалтерские взаиморасчеты с сотрудниками

После чего в Расчетном листке и др. отчетах задолженность показываться не будет

Если налог с физического лица удержан излишне, то в текущем расчетном периоде по физическому лицу исчисляется отрицательная сумма НДФЛ. Сумма излишне удержанного налога отражается в документах начислениях.

В результате проведения документа по сумме излишне удержанного налога формируется проводка Дт 70 Кт 68.01.

Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. По умолчанию излишне удержанная сумма НДФЛ учитывается при расчете налога в следующих месяцах налогового периода (уменьшает сумму удержанного НДФЛ), но может быть возвращена сотруднику по его заявлению.

1. Раздел Зарплата и кадры - Все документы по НДФЛ.

2. Нажмите на кнопку Создать и выберите вид документа Возврат НДФЛ.

4. В поле Дата укажите дату регистрации документа в информационной базе.

5. В поле Месяц выберите месяц налогового периода, в котором производится возврат налога.

6. В поле Сотрудник выберите сотрудника, которому необходимо возвратить излишне удержанный налог. При выборе сотрудника автоматически заполняется табличная часть документа суммой налога в разрезе ставок налога с указанием даты получения дохода и вида дохода.

7. Кнопка Провести и закрыть.

Обратите внимание! Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! Не забудьте сохранить резервную копию базы перед началом исправлений.

- Распроводим все ведомости до первой проблемной.

- Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

- Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы на вкладке НДФЛ. Если есть необходимость, нажимаем кнопку Пересчитать налог.

- Далее выделяем в ведомости проблемных сотрудников и нажимаем кнопку Обновить налог.

- Проверяем отчетом, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

- Если равенства нет, пробуем перезаполнить проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной.

Не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке все составляющие выплаты, включая и сумму выплаченного аванса.

Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге. - Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Откуда берутся движения по НДФЛ в программе

В программе ЗУП цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) - Ведомость на выплаты - Выплата работнику - Уплата НДФЛ (Списание с расчетного счета, выдача наличных).

Движения исчисления НДФЛ в регистрах создаются документами-основаниями (Премия, Начисление зарплаты, Отпуск, Больничный и.т.д.), движения по удержанию НДФЛ выполняются документами Ведомости, Операция учета НДФЛ, Начисление дивидендов.

Также не следует забывать, что если данные переносились из другой программы, например из ЗУП 2.5 в ЗУП 3, информация о движениях исчисленного и удержанного налога будет содержаться в специальных документах переноса (Администрирование – Переносы данных). Как правило, документы переносов, которые содержат движения регистров по этому налогу, так и называются – НДФЛ. Любые документы начислений и выплат, введенные параллельно с периодами перенесенных данных, создадут дублирующие движения по НДФЛ.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом «Анализ НДФЛ по месяцам».

В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска.

Вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

Также вы всегда можете воспользоваться уже имеющимся достаточно детальным отчетом Подробный анализ НДФЛ по сотруднику.

Для создания такого расширенного отчета вам необходимо зайти: Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам.

- Нажимаем кнопку Настройки.

- Нажимаем кнопку Расширенный.

- Заходим на вкладку Структура.

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

Как созданный отчет отображает движения НДФЛ

Теперь мы получили отчет, который достаточно подробно выводит информацию как по сотрудникам, так и по конкретным документам, делающим те или иные движения по НДФЛ.

Он отразит вам по какой ИФНС, в каком месяце, какими документами и по какому коду доходу у того или иного сотрудника прошли движения.

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Для того, чтобы загрузить чей-то сохраненный вариант отчета вам необходимо выбрать обычный предустановленный отчет «Анализ НДФЛ по месяцам» в программе и в нем нажать Еще – Варианты отчета – Обновить из файла. После чего не забудьте сохранить его, как было рекомендовано ранее.

Читайте также: