Как отразить льготу по ндс в 1с

Организация реализовала исключительное право на программу для ЭВМ. Как в «1С:Бухгалтерии 8» редакции 3.0 отразить данную операцию, не подлежащую налогообложению НДС, чтобы автоматически заполнился Раздел 7 декларации по НДС и реестр подтверждающих документов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.22.

Налогоплательщики, применяющие льготы по НДС, вправе вместе с декларацией (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представить реестр подтверждающих документов по рекомендованной форме (письмо ФНС России от 26.01.2017 № ЕД-4-15/1281@).

Начиная с версии 3.0.51 в «1С:Бухгалтерии 8» предусмотрено автоматическое заполнение Раздела 7 декларации и реестра подтверждающих документов для организаций, которые ведут раздельный учет НДС по способам учета. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное - Настройки) нужно установить флаги Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

Для хранения кодов операций, используемых для заполнения Раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, предназначен справочник Коды операций раздела 7 Декларации по НДС. При создании нового элемента справочника код операции может быть подобран из классификатора.

Справочник доступен как из карточки договора, так и из карточки номенклатуры (поле Код операции).

Поле Код операции можно заполнить из формы элемента справочника Договоры (из сворачиваемой группы НДС), если по договору с покупателем отражаются исключительно необлагаемые НДС операции. Иначе поле Код операции нужно заполнять из формы элемента справочника Номенклатура - для тех позиций, которые реализуются по ставке Без НДС.

При заполнении поля Код операции открывается форма Коды операций раздела 7 Декларации по НДС, где для соответствующего кода нужно проставить флаги:

- Операция не подлежит налогообложению (ст. 149 НК РФ) - если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае при заполнении Раздела 7 декларации будут формироваться показатели в графах 3 и 4 (п. 44.2 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@);

- Включается в реестр подтверждающих документов - если операция, не подлежащая налогообложению (освобождаемая от налогообложения) подпадает под понятие налоговой льготы (п.п. 2, 3 ст. 149 НК РФ, п. 1 ст. 56 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33) и включается в реестр подтверждающих документов. В этом случае дополнительно нужно указать значение реквизита Вид необлагаемой операции для заполнения графы 2 Вид (группа, направление) необлагаемой операции реестра.

Для отражения операций в Разделе 7 декларации по НДС предназначен документ Формирование записей раздела 7 декларации по НДС (раздел Операции – Регламентные операции НДС). Документ следует формировать после выполнения регламентной операции Распределение НДС.

Для формирования реестра документов, подтверждающих налоговую льготу по НДС, предназначен отчет Реестр к разделу 7 декларации (раздел Отчеты – НДС). Реестр заполняется автоматически по кнопке Сформировать. По кнопке Печать можно выполнить печать реестра для направления в налоговый орган. Электронный формат для реестра подтверждающих документов в настоящий момент не утвержден.

ФНС утвердила рекомендуемую форму и электронный формат реестра, который нужно представить по требованию налогового органа для подтверждения льготы по НДС (Письмо ФНС РФ от 12.11.2020 N ЕА-4-15/18589).

Реестр нужно представить в течение 5 рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Налоговая вправе потребовать все первичные документы по льготным операциям, если налогоплательщик представит (Письмо ФНС РФ от 12.11.2020 N ЕА-4-15/18589):

- реестр не в электронном, а в бумажном виде,

- пояснение на требование не по рекомендованной в письме форме.

Позднее ФНС выпустила Приказ от 24.05.2021 N ЕД-7-15/513@, который заменил письмо. С релиза 3.0.98.17 в 1С добавлены:

- Реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС — применяется с 01.07.2021;

- Реестр документов, подтверждающих обоснованность применения налоговых льгот по налогу на имущество организаций — применяется с 30.07.2021.

Учет в 1С

Алгоритм отражения льготных операции с вводом текущего реестра в программе не меняется. В обычном порядке:

- распределите НДС по расходам, относящимся ко всем операциям: льготным и облагаемым НДС документом Распределение НДС ( Операции — Регламентные операции НДС );

- создайте документ Формирование записей раздела 7 декларации по НДС ( Операции – Регламентные операции НДС );

- сформируйте и отправьте декларацию по НДС;

- при получении требования ИФНС сформируйте и направьте реестр подтверждающих документов.

Рассмотрим формирование реестра из раздела Отчеты — Уведомления — кнопка Создать .

В папке НДС выберите Реестр документов, подтверждающих обоснованность применения налоговых льгот .

В открывшейся форме документа проверьте указанный период на вкладке Основные сведения и нажмите кнопку Заполнить в шапке документа.

На вкладке Основные сведения данные об организации заполняются автоматически.

Вкладка Сведения о подписанте заполняется данными о руководителе или представителе из карточки организации. Поле Телефон заполните вручную.

Вкладка Реестр заполняется автоматически:

По кнопке Проверка программа проверит правильность заполнения данных в реестре.

Готовый реестр можно:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Организация реализовала исключительное право на программу для ЭВМ. Как в «1С:Бухгалтерии 8» редакции 3.0 отразить данную операцию, не подлежащую налогообложению НДС, чтобы автоматически заполнился Раздел 7 декларации по НДС и реестр подтверждающих документов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.22.

Налогоплательщики, применяющие льготы по НДС, вправе вместе с декларацией (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представить реестр подтверждающих документов по рекомендованной форме (письмо ФНС России от 26.01.2017 № ЕД-4-15/1281@).

Начиная с версии 3.0.51 в «1С:Бухгалтерии 8» предусмотрено автоматическое заполнение Раздела 7 декларации и реестра подтверждающих документов для организаций, которые ведут раздельный учет НДС по способам учета. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное - Настройки) нужно установить флаги Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

Для хранения кодов операций, используемых для заполнения Раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, предназначен справочник Коды операций раздела 7 Декларации по НДС. При создании нового элемента справочника код операции может быть подобран из классификатора.

Справочник доступен как из карточки договора, так и из карточки номенклатуры (поле Код операции).

Поле Код операции можно заполнить из формы элемента справочника Договоры (из сворачиваемой группы НДС), если по договору с покупателем отражаются исключительно необлагаемые НДС операции. Иначе поле Код операции нужно заполнять из формы элемента справочника Номенклатура - для тех позиций, которые реализуются по ставке Без НДС.

При заполнении поля Код операции открывается форма Коды операций раздела 7 Декларации по НДС, где для соответствующего кода нужно проставить флаги:

- Операция не подлежит налогообложению (ст. 149 НК РФ) - если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае при заполнении Раздела 7 декларации будут формироваться показатели в графах 3 и 4 (п. 44.2 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@);

- Включается в реестр подтверждающих документов - если операция, не подлежащая налогообложению (освобождаемая от налогообложения) подпадает под понятие налоговой льготы (п.п. 2, 3 ст. 149 НК РФ, п. 1 ст. 56 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33) и включается в реестр подтверждающих документов. В этом случае дополнительно нужно указать значение реквизита Вид необлагаемой операции для заполнения графы 2 Вид (группа, направление) необлагаемой операции реестра.

Для отражения операций в Разделе 7 декларации по НДС предназначен документ Формирование записей раздела 7 декларации по НДС (раздел Операции – Регламентные операции НДС). Документ следует формировать после выполнения регламентной операции Распределение НДС.

Для формирования реестра документов, подтверждающих налоговую льготу по НДС, предназначен отчет Реестр к разделу 7 декларации (раздел Отчеты – НДС). Реестр заполняется автоматически по кнопке Сформировать. По кнопке Печать можно выполнить печать реестра для направления в налоговый орган. Электронный формат для реестра подтверждающих документов в настоящий момент не утвержден.

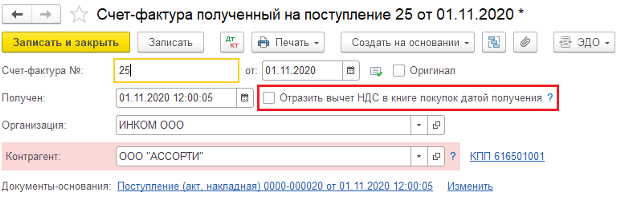

– Так как предприятие решило предъявить к налоговому вычету лишь часть входного НДС, то в счет-фактуре, созданной на основании документа поступления, следует снять флаг «Отразить вычет НДС в книге покупок датой получения».

Обратите внимание, если в базе включен раздельный учет – стоит галка «Ведется раздельный учет входящего НДС по способам учета» в настройках налогов и отчетов (раздел «Главное») на закладке «НДС», то никаких дополнительный действий, кроме создания счет-фактуры, на данном этапе делать не нужно.

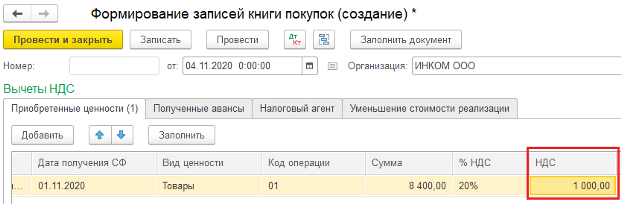

Следующим шагом является создание документа «Формирование записей книги покупок» (раздел «Операции» – «Регламентные операции НДС»), в котором необходимо нажать кнопку «Заполнить», чтобы включить поступления текущего периода, а также поступления прошлых периодов, по которым входной НДС не был принят к вычету, либо был принят частично.

Далее, для того чтобы принять к вычету лишь часть входного НДС, в табличной части документа в колонке «НДС» следует вручную откорректировать сумму, указав ту, которая будет принята к вычету в текущем квартале.

После сохранения документа «Формирование записей книги покупок», в отчетность по НДС будет включена только та сумма НДС, которая предъявлена к налоговому вычету в данном налоговом периоде.

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) начислить компенсацию за неиспользованный отпуск?

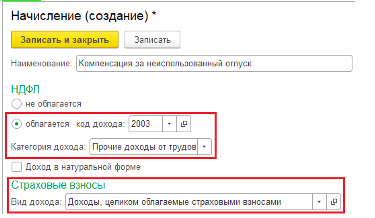

– Автоматический расчет дней и суммы компенсаций за неиспользованный отпуск реализован только в программах с расширенными возможностями расчета зарплаты, например, «1С:Зарплата и управление персоналом 8», ред.3.1. Для того, чтобы в «1С: Бухгалтерия 8», ред. 3.0, начислить и выплатить компенсацию в первую очередь следует создать новое начисление (Раздел «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Начисления»).

При создании начисления необходимо выбрать следующие настройки:

Код дохода НДФЛ – 2013 «Сумма компенсации за неиспользованный отпуск»;

Категория дохода – «Прочие доходы от трудовой деятельности»;

Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами» (рис. 1).

После выбора настроек, сохраните начисление, воспользовавшись командой «Записать и закрыть».

Для того чтобы начислить сотруднику компенсацию, создайте документ «Начисление зарплаты», в котором с помощью команды «Подобрать» отразите нужного сотрудника. Далее, нажав кнопку «Начислить», которая находится над табличной частью, выберите «Компенсация неиспользованного отпуска» и вручную укажите сумму компенсации. НДФЛ и суммы страховых взносов будут рассчитаны программой автоматически.

После сохранения документа «Начисление зарплаты» следует выплатить компенсацию, аналогично выплате заработной платы, например, сформировав «Ведомость в кассу» и «Расходный кассовый ордер».

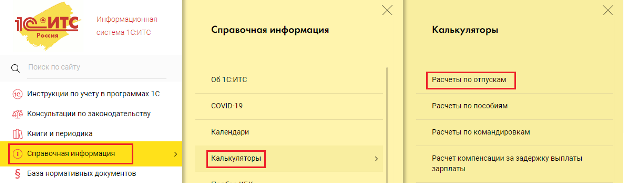

Чтобы рассчитать сумму компенсаций, можно воспользоваться специальным калькулятором на сайте 1С:ИТС. Для этого:

На главной странице выберите раздел «Справочная информация» – «Калькуляторы – «Расчеты по отпускам».

На открывшейся странице, перейдите по ссылке «Компенсация за неиспользованный отпуск», после чего, введя все необходимые данные, например, дата приема и увольнения сотрудника, сумма начисленной заработной платы за расчетный период и другие, система самостоятельно рассчитает сумму компенсации, которую после можно будет указать в документе «Начисление зарплаты».

– Как в программе «1С:Бухгалтерия 8» (ред. 3.0) создать обособленное подразделение?

Следует отметить, что в «1С:Бухгалтерия 8», ред. 3.0, поддерживается учет по обособленным подразделениям, но только в целях формирования отчетности по НДФЛ (с соблюдением условия, что численность сотрудников предприятия не должна превышать 60 человек).

Для того чтобы создать обособленное подразделение, зайдите в раздел «Зарплата и кадры» – «Настройки зарплаты». Далее раскройте блок «Расчет заплаты» и установите галку «Расчет зарплаты по обособленным подразделениям».

После этого в карточке организации (раздел «Главное» – «Организации» или «Реквизиты организации») перейдите по ссылке «Подразделения» и воспользуйтесь командой «Создать» или откройте уже созданное подразделение, которое является обособленным. В открывшейся форме следует установит галку «Обособленное подразделения», после чего появятся такие дополнительные поля, как «КПП» и «Налоговая инспекция».

Будьте готовы, что льготы, заявленные в декларации по НДС, придётся подтвердить. Налоговая вышлет требование о пояснениях, на которое нужно ответить в течение пяти дней. С 23 ноября 2020 года направляйте в ответ электронный реестр подтверждающих документов по форме ФНС, тогда инспекция запросит только часть документов.

Когда и как подтверждать льготы по НДС в 2021 году

На льготы по НДС имеют право организации и предприниматели, которые занимаются определённой деятельностью (ст. 56 НК РФ). Например, от НДС освобождены продажа некоторой медтехники, булочек в школьной столовой, услуги по перевозке пассажиров, ритуальные услуги и пр.

Если вы указали такие льготы в разделе 7 декларации по НДС, будьте готовы подтвердить их налоговой (п. 6 ст. 88 НК РФ). ИФНС направит требование о пояснениях, ответить на которое нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф — 5 000 рублей за первое и 20 000 рублей за повторное нарушение.

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2020 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/1281@ и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

- реальная финансово-хозяйственная деятельность;

- своевременная и полная уплата налогов и других обязательных платежей;

- наличие ресурсов (активов);

- возможность проведения плановой выездной проверки.

- признаки необоснованной налоговой выгоды, в том числе третьими лицами;

- нехватка ресурсов для ведения хозяйственной деятельности;

- отсутствие сотрудников;

- отсутствие активов на балансе;

- низкие показатели финансово-хозяйственной деятельности;

- неисполнение налоговых обязательств или исполнение в минимальном размере.

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду».

Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий.

Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. 88 НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. 56 НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: