Как оприходовать два одинаковых основных средств в 1с

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.

В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.

Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 - 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА» с видом операции «Получение ОС в результате разукомплектования (101.хх - 401.10.172)».

На вкладке «Общая» указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения» указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости – «Начисление амортизации» и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации» и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее» с видом операции «Безвозмездное получение (прочее) (10Х - 401.10.180)», в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов - иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410).

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «Изменение стоимости, амортизации ОС и НМА».

В документе необходимо установить вид операции «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» и вид движения НФА. Далее через кнопку «Подбор» выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения» необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения» в столбце «Срок полезного использования» следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения» в столбце «Способ начисления амортизации» следует указать значение «100% при вводе в эксплуатацию».

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА» отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Дата публикации 19.11.2019

Использован релиз 3.0.74

В программе "1С:Бухгалтерия 8" приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

- Приобретение и ввод в эксплуатацию отражается одновременно документом "Поступление основных средств" (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Основные средства" (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 "Приобретение основных средств". Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Приобретение отражается документом "Поступление оборудования" (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Оборудование" (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом "Принятие к учету ОС" (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 "Приобретение компонентов основных средств". Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ "Поступление доп. расходов" (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Смотрите также

В организации на балансе есть три основных средства (ОС). Это модули, из них можно собрать один дом. Изначально они были оприходованы как разные ОС, каждое из них амортизировалось, и использовались они отдельно. Теперь руководство решило создать из них один дом, то есть соединить эти модули в один. Строила три дома сторонняя фирма. Как отразить в бухгалтерском учете объединение трех ОС в одно?

По нашему мнению решение об объединении нескольких самостоятельных инвентарных объектов в один должно приниматься вашей организацией самостоятельно. Нужно определить порядок учета указанных расходов, отразив его в приказе по учетной политике. При принятии решения Вам необходимо оценить сложившуюся ситуацию в финансово-хозяйственной деятельности организации; использовать профессиональное суждение главного бухгалтера и учитывать следующее.

Законодательство РФ, действующее в настоящее время в области бухгалтерского и налогового учета:

• не содержит положений, касающихся объединения несколько самостоятельных нескольких инвентарных объектов ОС в один инвентарный объект;

• не регламентирует порядок указанных операций.

В соответствии с требованиями ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н:

1. Единицей бухгалтерского учета ОС является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект (п. 6 ПБУ 6/01).

2. Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 6/01. В частности, изменение первоначальной стоимости объектов основных средств, по которой они приняты к бухгалтерскому учету, допускается в случаях дооборудования, реконструкции, достройки, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Фактически при объединении нескольких объектов основных средств (зданий) в одно:

- во-первых, происходит выбытие нескольких модулей, имевшихся на балансе вашей организации;

- во-вторых, вместо нескольких выбывших модулей формируется новый объект ОС в виде одного здания.

По нашему мнению в бухгалтерском учете операцию по объединению нескольких объектов ОС в одно можно было бы отразить стандартными проводками:

- Дебет 01, субсчет «Выбытие ОС» Кредит 01 – списана стоимость каждого выбывающего объекта ОС;

- Дебет 02 Кредит 01, субсчет «Выбытие ОС» - списана амортизация по каждому выбывающему объекту ОС;

- Дебет 08 Кредит 01, субсчет «Выбытие ОС» - сформирована стоимость нового объекта ОС;

- Дебет 08 Кредит 10, 60, 70, 69 – осуществлены дополнительные расходы, включаемые в стоимость вновь возводимого здания;

- Дебет 01 Кредит 08 – новый объект ОС – новое здание введен в эксплуатацию.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе "Отвечает аудитор" Информационной системы 1С:ИТС.

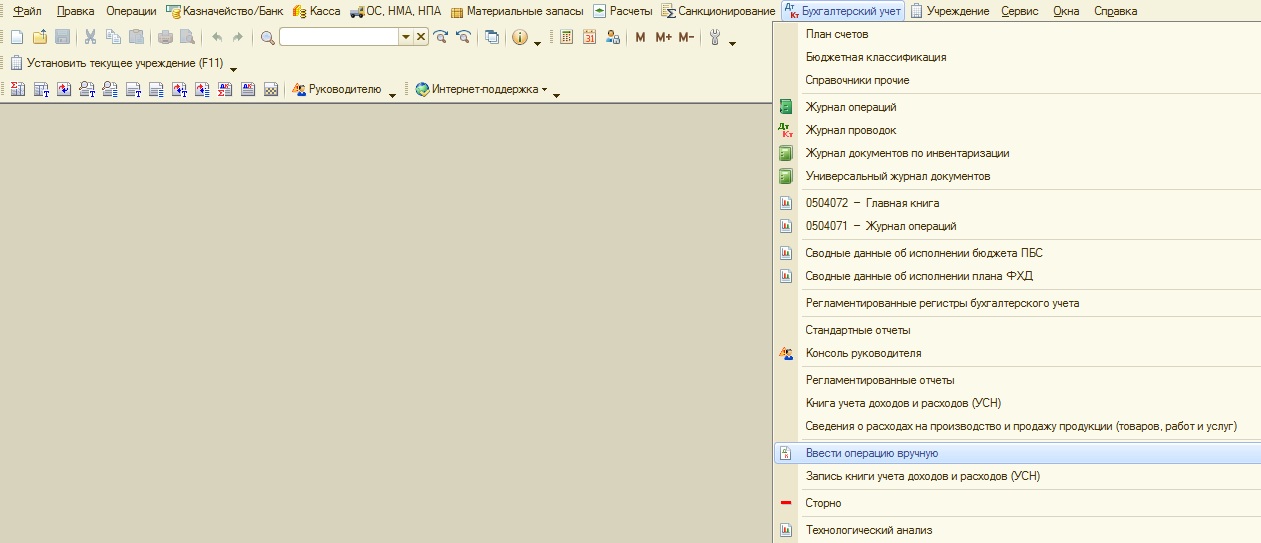

Недавно мне задали очень интересный вопрос, которым захотелось поделиться с вами, так как думаю, что это не единичный случай. На учете стоят отдельно два основных средства – монитор и системный блок, которые необходимо принять к учету как один компьютер. Как это сделать в 1С: Бухгалтерии государственного учреждения 8 ред.1, я расскажу в этой статье.

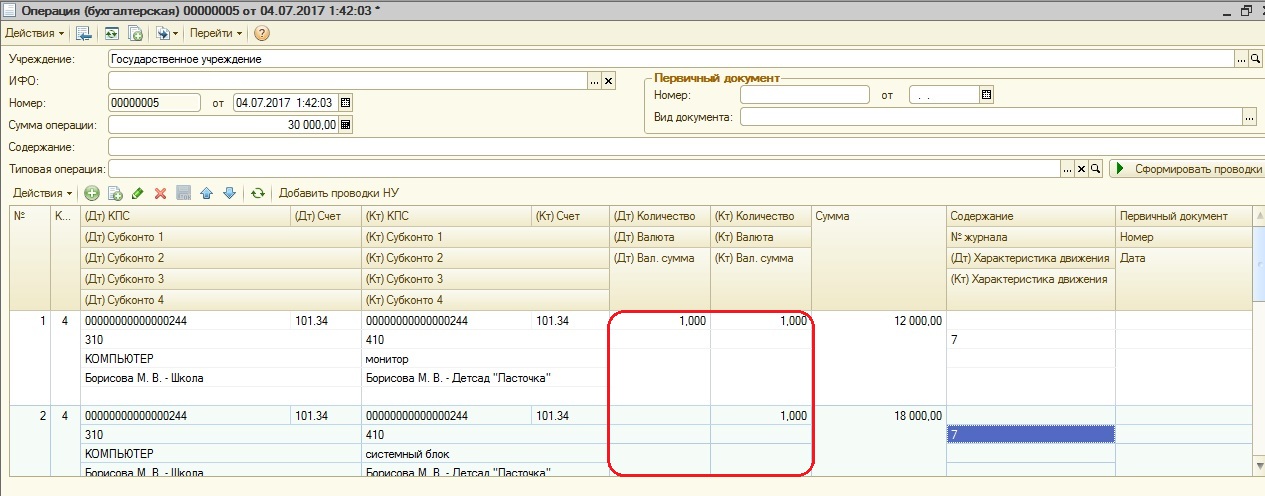

Проводки будем делать документом «Операция бухгалтерская».

Формируем проводки Дт 101 Кт 101, осуществляя таким образом перенос в Дт счета суммы и количества с субконто «монитор» и «системный блок» на субконто «КОМПЬЮТЕР». Важно только в одной проводке поставить количество в дебет, чтобы мы не получили в учете два компьютера вместо одного.

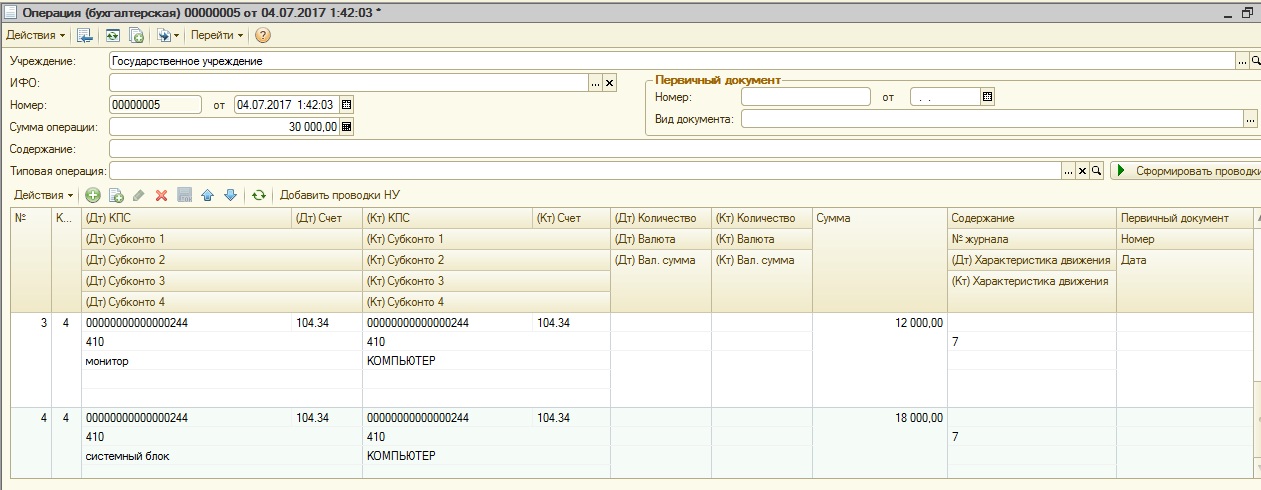

Аналогичные проводки делаем по амортизации. Так как 104 счет является пассивным, то проводки будут обратными.

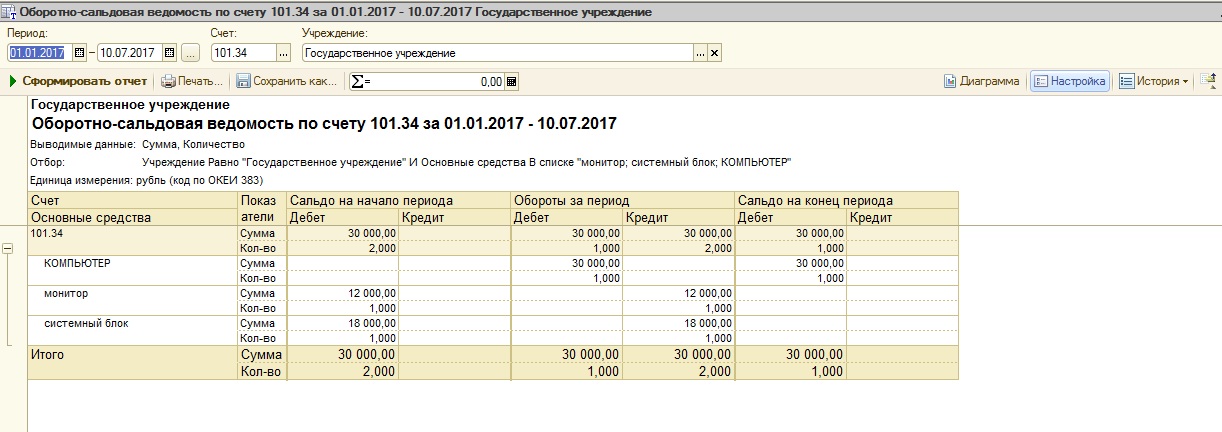

После проведения документа нужно проанализировать оборотно-сальдовую ведомость по 101 и 104 счетам.

Из отчетов видно, что все суммы были перенесены на субконто «КОМПЬЮТЕР».

Теперь нужно внести информацию в регистры для корректного учета основного средства.

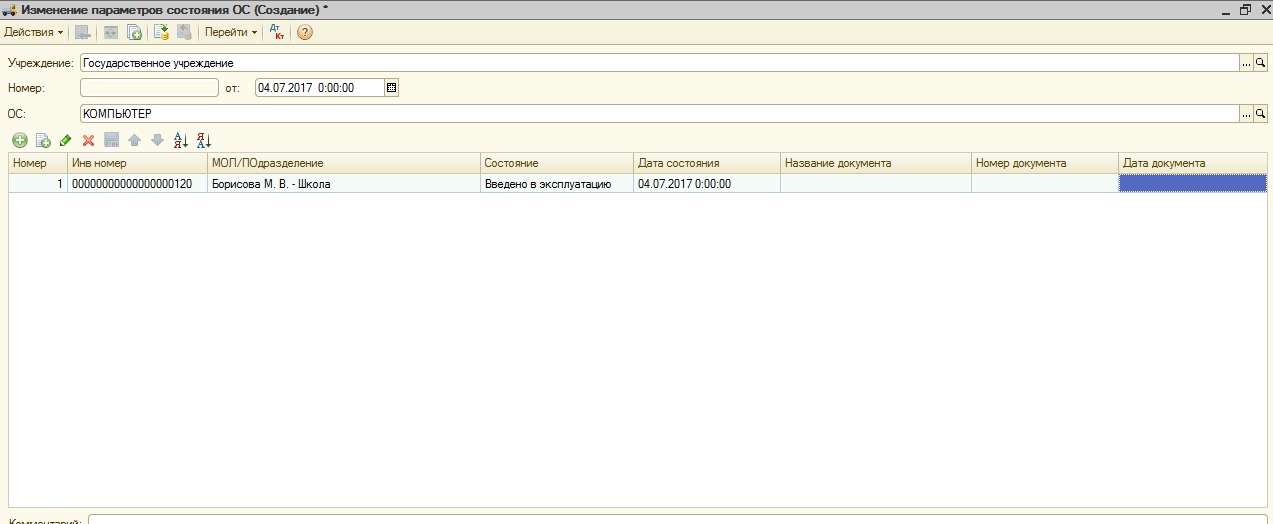

Для этой цели воспользуемся документом «Изменение параметров состояния ОС»

Выбираете основное средство, для которого нужно заполнить регистр. В нашем случае – это компьютер. Указываете инвентарный номер, материально ответственное лицо, состояние (введено в эксплуатацию) и дату ввода в эксплуатацию.

Теперь компьютер корректно учитывается на 101 счете. В данном примере стоимость ОС до 40000 рублей, поэтому амортизация сразу списана 100%. Если же в вашем случае стоимость будет превышать 40000 рублей, то необходимо еще внести информацию в регистр по начислению амортизации документом «Изменение счета затрат для начисления амортизации ОС». После этого начисление будет выполняться корректно.

Если после изучения материалов у вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рис.1 Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

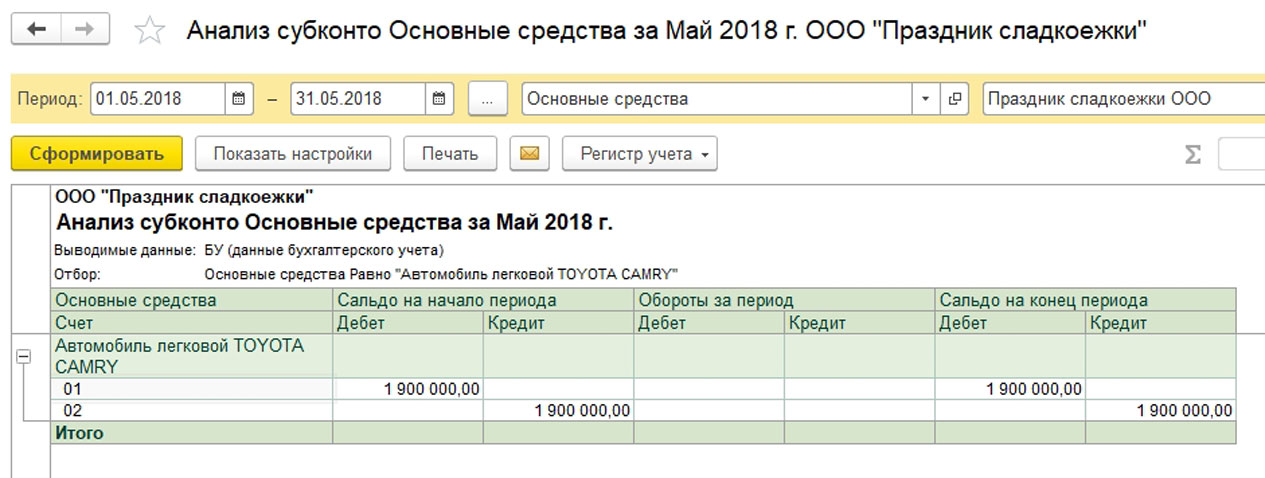

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Рис.2 Анализ субконто

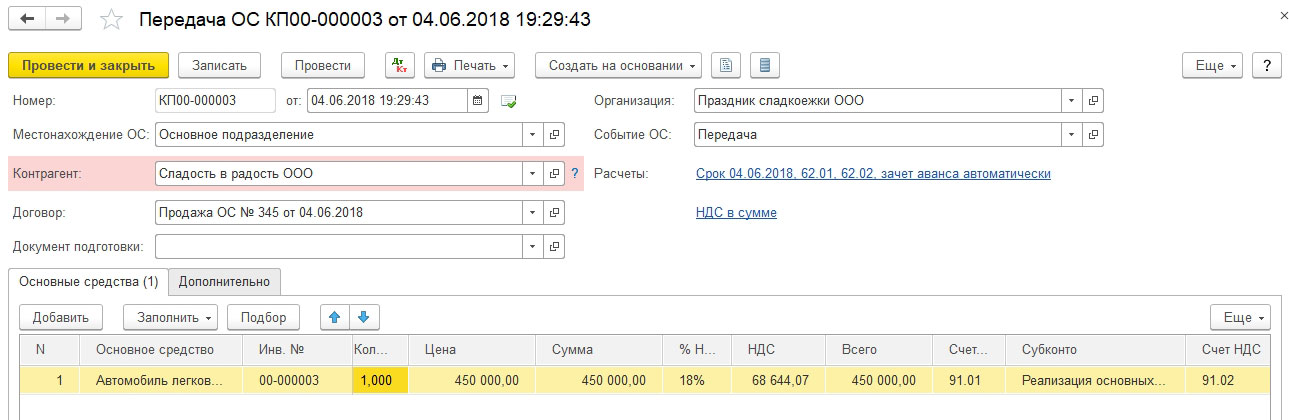

Формируем документ «Передача ОС».

Рис.3 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

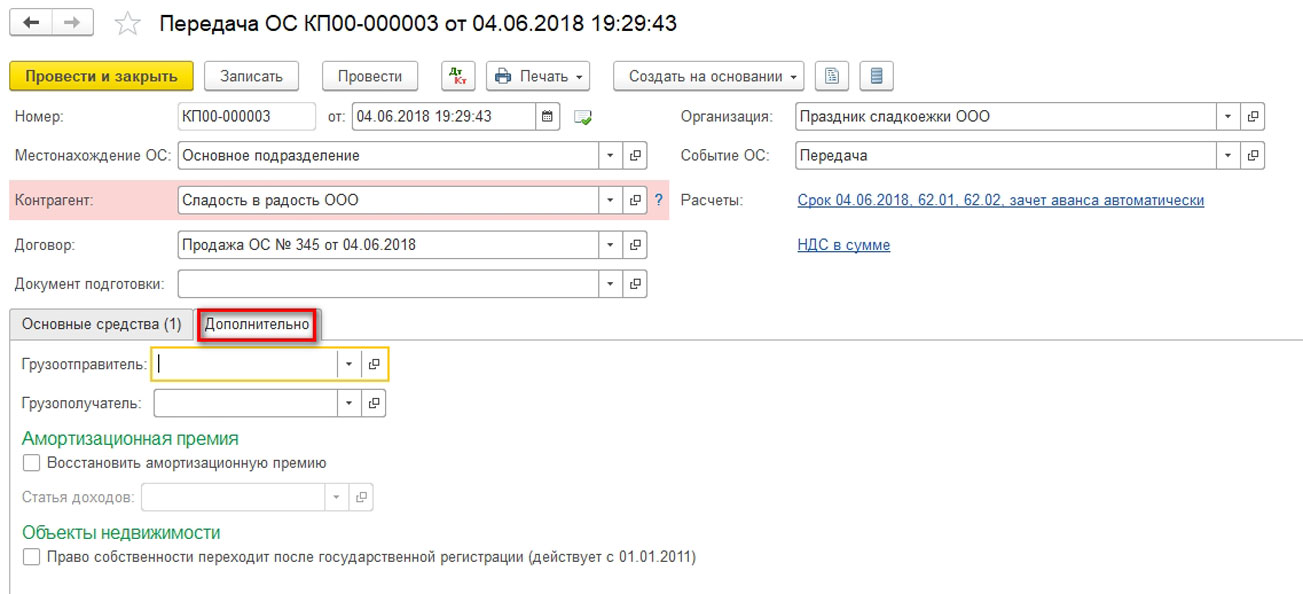

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

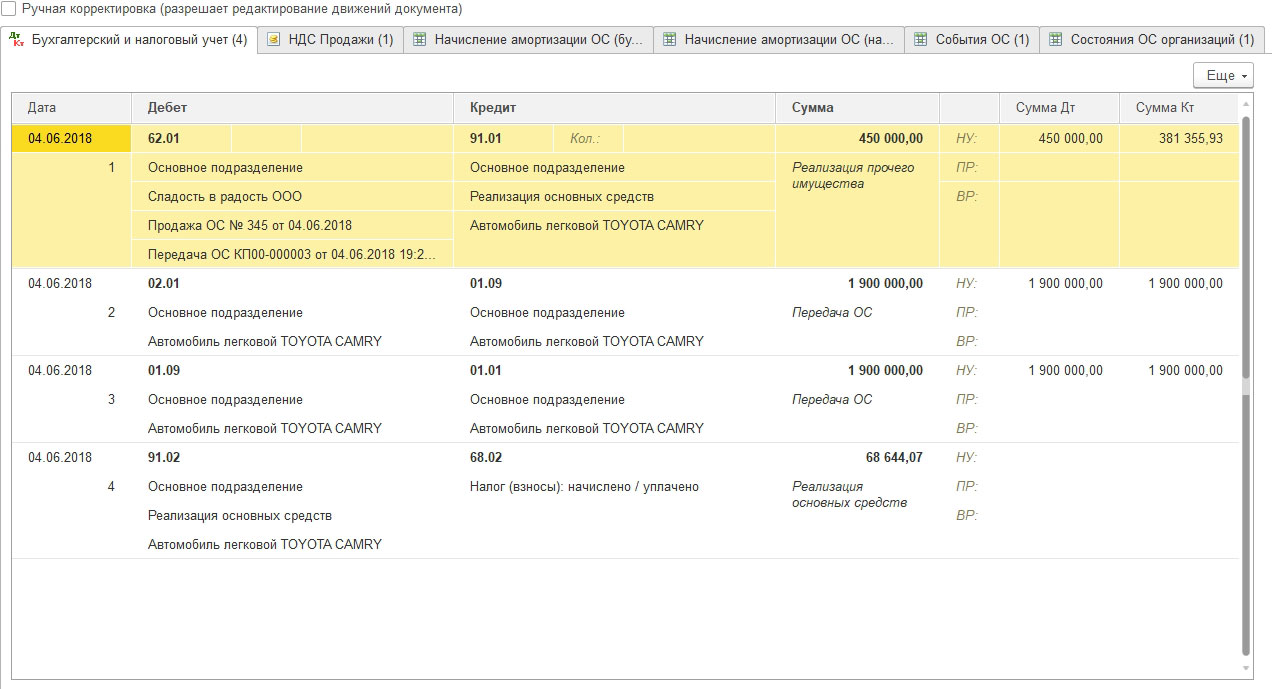

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

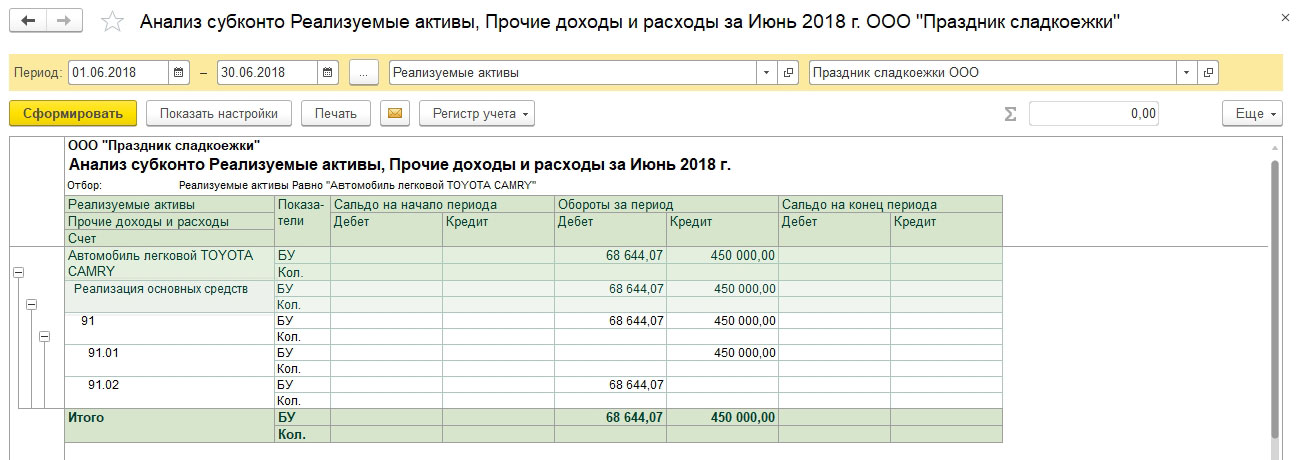

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.6 Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

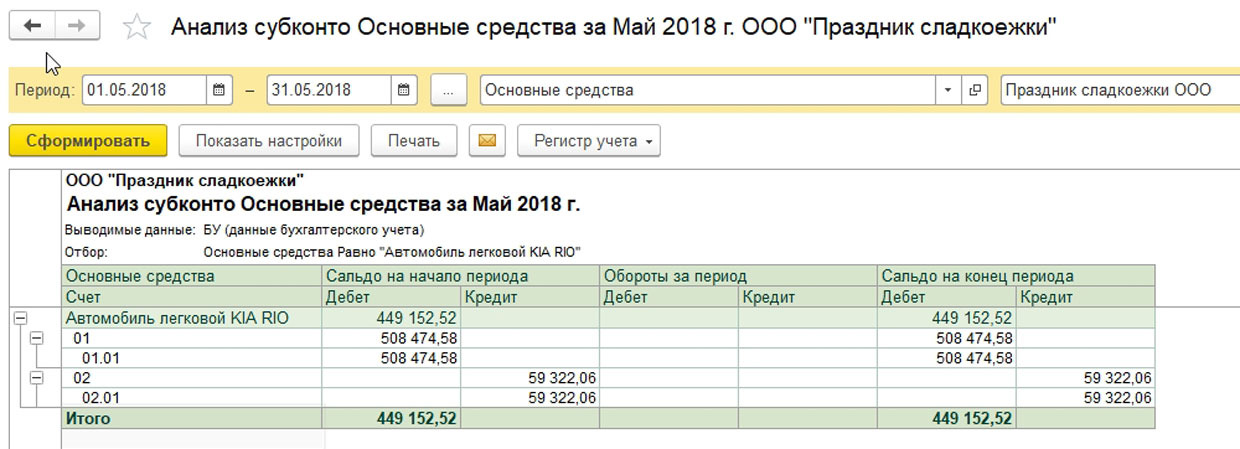

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.7 2 вариант передачи ОС

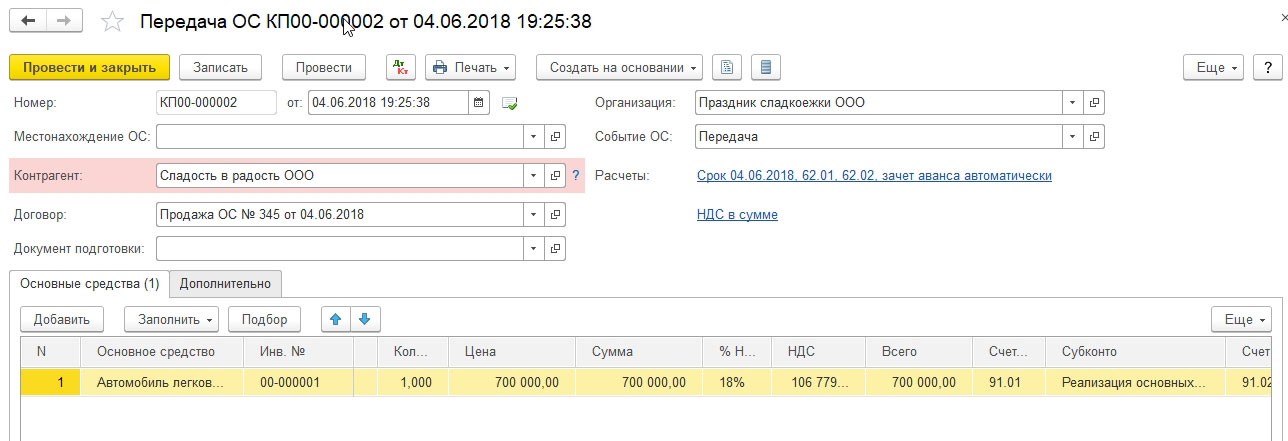

Формируем документ «Передача ОС».

Рис.8 Формируем документ «Передача ОС»

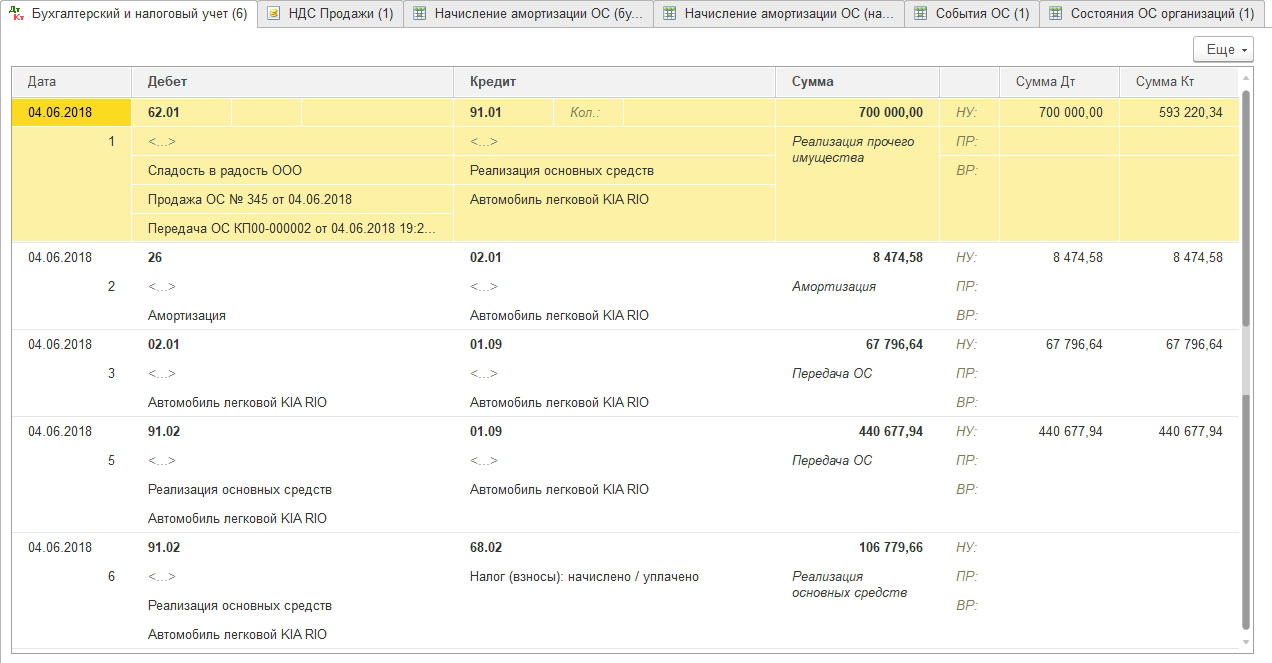

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Рис.9 Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

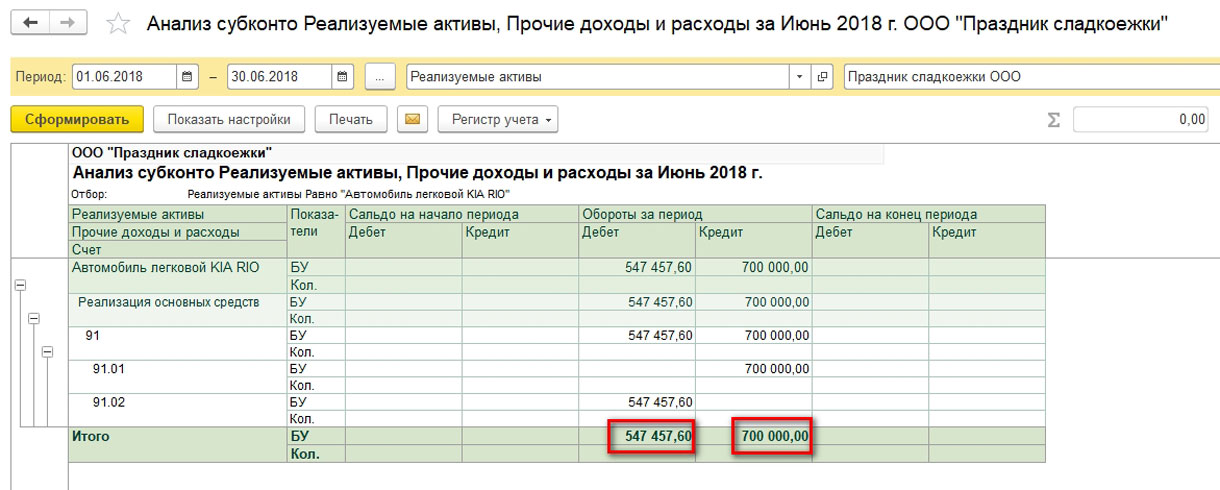

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.10 Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

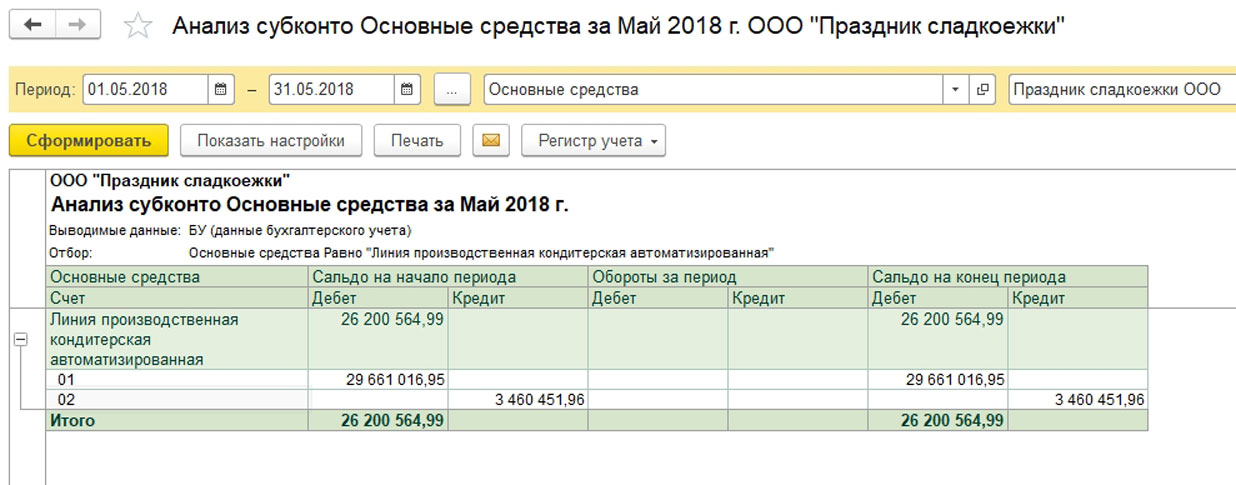

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Рис.11 3 вариант передачи ОС

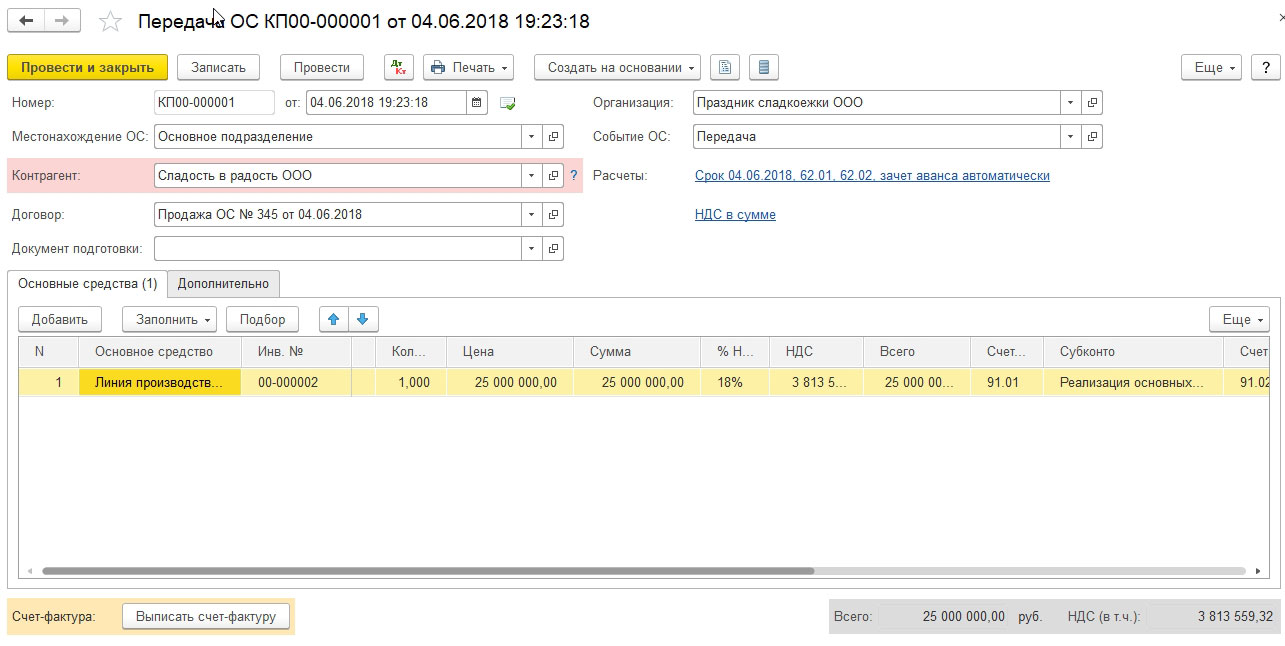

Формируем документ «Передача ОС».

Рис.12 Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

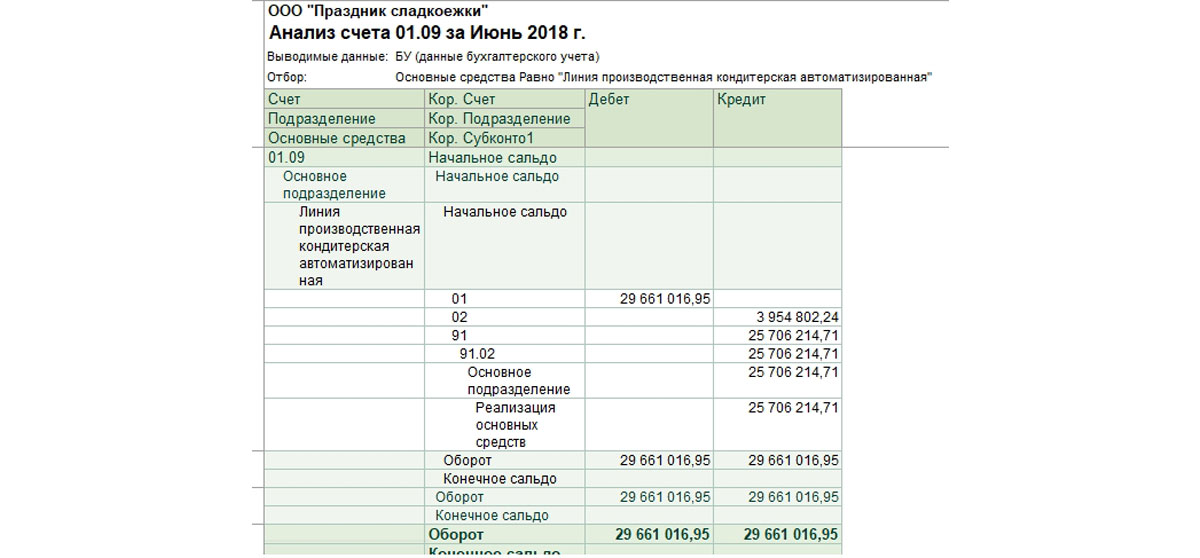

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Рис.13 Анализ счета

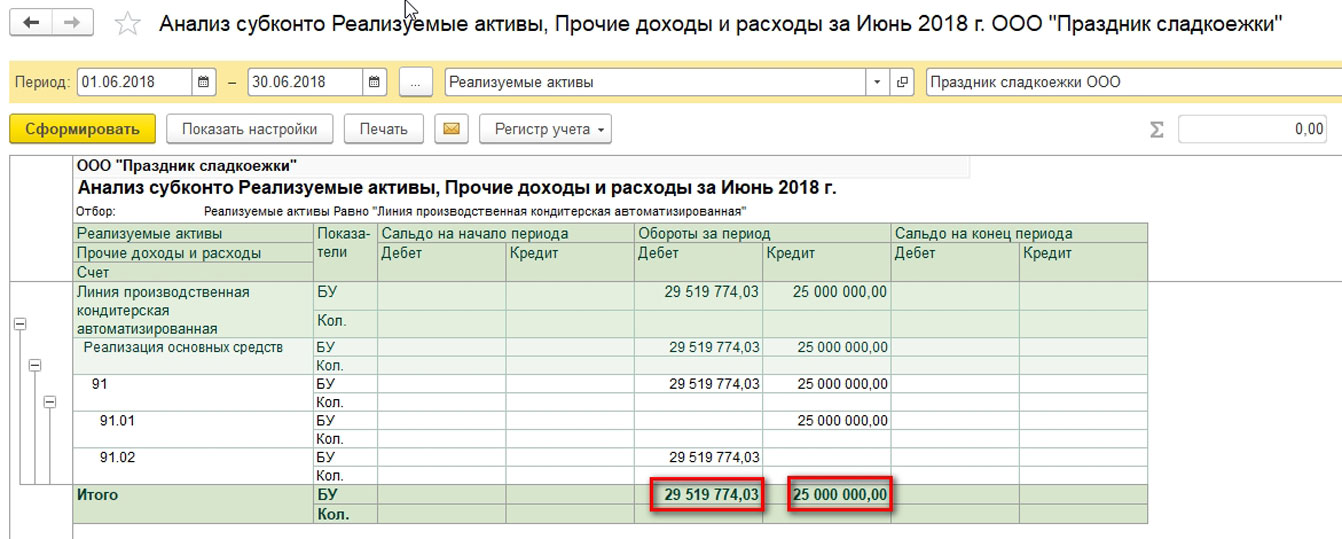

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Рис.14 Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Рис.15 Начисление амортизации (БУ)

Рис.16 «Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Рис.17 «Событие ОС»

Рис.18 Состояния ОС организаций

Читайте также: