Производят ли в россии жесткие диски

Вступайте в другие наши группы и добавляйте нас в друзья :)

В каком-то смысле мне повезло. Полтора года назад в рамках проекта «Умные города по-русски» я побывал в «Технополисе GS» , производственном кластере холдинга GS Group в окрестностях города Гусев Калининградской области. Уже тогда руководство кластера думало над тем, какое новое направление стоит освоить GS для дальнейшего развития. И в том же году выбор был сделан. Производство российских SSD началось в 2017 году с модели емкостью 128 гигабайт, а сегодня основными в модельном ряду являются накопители на 256 и 512 гигабайт. Возглавляющий GS Nanotech Евгений Масленников рассказал нам о том, как GS планирует развивать производство и почему калининградские SSD-диски в обозримом будущем вряд ли появятся на прилавках магазинов в свободной продаже.

Как и в случае с другой высокотехнологичной продукцией GS, производство SSD локализовано настолько, насколько это в принципе возможно. Из зарубежных компонентов GS использует кристаллы для чипов памяти и уже готовые контроллеры (чип, отвечающий за передачу и обработку данных с чипов памяти на шину передачи данных). Также используются печатные платы зарубежного производства, но созданные по дизайну, разработанному в GS. По словам Евгения, GS был бы рад закупать все в России, но, к сожалению, ни плат, ни кристаллов в России не производят. Более того, даже если приобрести сегодня завод по производству кристаллов, то при минимальных стартовых вложениях в один-полтора миллиарда долларов этот завод будет ежегодно генерировать убыток сопоставимого размера: «проблема в том, что всю годовую потребность России в кристаллах такой завод покроет за две недели работы. Чем он будет заниматься остальные 50 недель?».

С контроллерами SSD-дисков все не так просто, как может показаться на первый взгляд. Основным партнером GS выступает компания Silicon Motion, в линейке которых есть все необходимые компоненты. Сейчас GS производит SSD-диски с интерфейсом SATA 3.0, но уже к лету 2018 года начнется серийный выпуск дисков с интерфейсом PCI Express. Выбор в пользу SATA как основного интерфейса обусловлен не столько экономическими факторами. Да, он дешевле, но что более важно, SATA на сегодняшний день является самым распространенным интерфейсом для SSD. Было бы странно начинать производство с более технологичных моделей, но намного меньшим размером рынка сбыта.

Второй задачей для GS на 2018 год является запуск производства SSD-дисков емкостью 1 и 2 терабайта. Это сложнее, но спрос на такие объемы есть. Объем производства на данные момент исчисляется десятками тысяч устройств, но, если того потребует ситуация, максимальный объем производства можно увеличить вплоть до миллиона SSD в год. Однако, вряд ли это будет актуально в обозримом будущем. К сожалению, емкость российского рынка несравнимо ниже.

Основные заказчики SSD-дисков в России — системные интеграторы, но по словам Евгения Масленникова есть запросы из Европы. Преимуществом GS является гибкость и оперативность, решение можно принимать здесь и сейчас, а произвести можно хоть один, хоть десять тысяч дисков. Причем вовсе не обязательно придерживаться стандартного форм-фактора 2,5 дюйма, если заказчику потребуется другой размер корпуса или же он захочет вовсе от него отказаться, это не вызовет каких-то дополнительных сложностей. «Неверно, что мы занимаемся просто производством дисков. Мы занимаемся и разработкой, и производством. Это важно потому, что мы имеем возможность кастомизировать продукт под заказчика без дополнительных согласований с какими-нибудь контрагентами или поставщиками», — объясняет Евгений Масленников.

Как устроено производство SSD-дисков GS

Чтобы создать стандартный 2,5-дюймовый SSD-диск, необходимо разместить на плате чипы памяти, чип контроллера, разместить плату в корпусе. Чипы памяти производятся в GS Nanotech, сборка — на заводе ЦТС, оба входят в состав инновационного кластера «Технополис GS». Сами платы и контроллеры поставляются на завод из Китая, при этом дизайн плат создается в GS Nanotech, а программное обеспечение контроллера модифицируется местными разработчиками в соответствии с запросом заказчика. Сборка SSD-дисков — это заключительный процесс, к тому же не требующий особых технологий. А вот размещение чипов на плате и, тем более, создание этих чипов — на порядки сложнее.

Все производство чипов памяти для SSD размещается в чистой зоне, где поддерживается не только температурный режим, но и обеспечивается минимальное содержание частиц в воздухе. Находиться в этой зоне можно только в специальных костюмах, а само помещение соответствует классу 7.

На первом этапе пластины с кристаллами проходят процесс утонения и резки. После того, как кристаллы нарезаны, они монтируются на подложку с помощью специального клея-адгезива либо технологичной пленки (DAF), а потом между кристаллом и подложкой создается электрическое соединение в процессе приварки золотой проволоки. К слову, при производстве других продуктов в GS Nanotech могут использовать беcпроволочное соединение по технологии перевернутого кристалла flip chip. После этого микросхемы герметизируются специальным веществом.

Следующий этап предполагает выдерживание микросхем в специальных печах при температуре 175 градусов по Цельсию. После этого чипы становятся похожими на те черные прямоугольники, к которым мы привыкли. Подложки разделяются на отдельные чипы, которые отправляются на свое первое тестирование по разработанным в GS алгоритмам. Прошедшие все процедуры проверки чипы получают лазерную маркировку и размещаются на блистерной ленте, которую будут заряжать на линии производства в соседнем заводе ЦТС.

В ЦТС на линии сборки чипы памяти с остальными компонентами размечаются на плате, а на последнем этапе помещаются в корпуса. На выходе получается стандартный SSD-диск, который, впрочем, перед отгрузкой проходит еще одно тестирование уже в полном сборе.

Непростые вопросы

Новость о запуске серийного производства SSD-дисков вызвала достаточно скептичные дискуссии в профессиональном сообществе. Так уж сложилось, что в России с ее значительным технологическим отставанием любые попытки запустить высокотехнологичное производство воспринимаются с недоверием. Оно имеет вполне веские основания, ведь кристаллы у нас не производятся, а значит, и обеспечить производство микроэлектроники полного цикла мы не в состоянии по определению. Но это вовсе не означает, что нужно опускать руки. «Лучше что-то делать, чем не делать ничего», — философски замечает Евгений Масленников. GS Nanotech уже много лет последовательно производит микрочипы для потребительской электроники, и, что не менее важно, умеет считать деньги.

Действительно, в России нет необходимых для полного цикла технологий. И, положа руку на сердце, вряд ли технологический разрыв в ближайшие годы будет хоть как-то сокращен. Тем не менее, создание производства востребованных в корпоративном секторе SSD-дисков дает сильный импульс к развитию всего кластера «Технополис GS». И вот уже появляются планы расширить помещение под высокотехнологичную распайку и корпусирование процессоров, ведь более емкие SSD предъявляют к производству высокие требования.

Одним из слабых мест в единственном производстве SSD-дисков в России профессиональное сообщество называет сторонние контроллеры. Действительно, чипы Silicon Motion не всегда могут конкурировать с лидерами индустрии, но в их линейке присутствуют все необходимые модели компонентов, а разработчиков GS подпускают к программной части, что позволяет проводить глубокий уровень кастомизации чипа. Поэтому прямой конкуренции GS с другими, например, азиатскими производителями SSD-дисков нет. В России можно заказать любой форм-фактор, индивидуально подобрать характеристики и на это уйдут не кварталы, как в случае с зарубежными поставщиками, а куда более короткий промежуток времени.

Основными потребителями продукции GS видит системных интеграторов, которые зачастую сталкиваются с требованием подобрать максимально локализованное оборудование. До GS твердотельные накопители в России не производил никто, даже на уровне отверточной сборки. И появление их производства, пусть и не по самой последней технологии, значительно повышает безопасность отечественных электронных систем. Как бы пафосно это ни звучало.

SSD-диски с чипами GS Nanotech вряд ли появятся на прилавках розничных магазинов. Дело даже не в том, что по цене GS не может конкурировать с десятками китайских и восточноевропейских производителей. Простой потребитель не будет разбираться в сложных технических характеристиках и практически всегда будет руководствоваться ценой. Сегодня GS Nanotech поставляет SSD-диски в рамках проектных заказов. Есть заказ — запускается производство, причем минимальной партии нет, все рассчитывается индивидуально. Если потребуется, можно и один единственный диск заказать. Другое дело, сколько это будет стоить. Сегодня объем производства исчисляется десятками тысяч, появляются заказы из Европы, есть интерес из стран ближнего зарубежья. В идеале зарубежные поставки SSD-дисков должны занять 20% от объема производства, но это долгосрочная цель. А пока компания готовится к серийному запуску SSD с интерфейсом PCI Express и прорабатывает проект по серийному производству карт памяти Micro SD.

Денис Кущ

Прежде всего позвольте сказать пару слов о предмете данной статьи. Речь пойдёт о производимых нашей отечественной промышленностью накопителях на несменных жестких дисках диаметром 133 мм с подвижными головками и интерфейсом ST-506, у нас в стране также известного как интерфейс ИМД-М (ГОСТ 28043-89). В связи с тем, что в этих накопителях для записи информации используется кодирование по методу MFM, обычно эти диски называют коротко — HDD MFM. Насколько мне известно, промышленность СССР и социалистических стран не выпускала накопителей с меньшим размером жестких дисков и/или более современными интерфейсами (за исключением VolzhStor 242, но про него неизвестно насколько производство было локализовано). Старшие же братья (по размеру) обсуждаемых накопителей настолько разнообразны, что заслуживают отдельной статьи.

Хотелось бы сразу отметить, что значительная часть изложенной информации и сделанных на её основе выводов субъективна. Я буду благодарен за любые исправления и дополнения. Надеюсь, статья будет постоянно пополняться. Также буду признателен за помощь с приобретением HDD в мою коллекцию.

В интернете и среди людей, интересующихся историей отечественной вычислительной техники, широко распространено заблуждение [1] [2] , что в СССР производство таких накопителей существовало только в Ростове-на-Дону. Однако, попытавшись изучить вопрос чуть глубже, я выяснил что это не так, и заводов-изготовителей больше чем пальцев на одной руке. Поэтому и возникло желание разобраться в этой окутанной туманом части нашей истории.

По имеющейся у меня информации, из стран социалистического лагеря жёсткие диски MFM производились всего в трёх странах: Болгарии, ГДР и СССР.

В ГДР в городе Майнинген (Meiningen) на заводе позразделения VEB Robotron-Elektronik Zella-Mehlis комбината Robotron сначала занимались перемаркировкой накопителей, произведённых американской компанией Microscience. Потом у этой же компании была приобретена сборочная линия, на которой сначала выпускались накопители полностью из импортных комплектующих. Впоследствии большая часть комплектующих была заменена на комлектующие местного производства (за исключением магнитных головок) [3] .

Выпускалось несколько моделей:

K5504.20 — 20 мегабайт — сначала перемаркировка, а потом клон Microscience HH725 K5504.50 — 50 мегабайт — сначала перемаркировка, а потом клон Microscience HH1050 K5504.80 — 80 мегабайт — сначала перемаркировка, а потом клон Microscience HH1080 VS1 — – нет информации VS2 и VS3 — 20 мегабайт — перемаркировка Seagate ST251 VS4 — 42 мегабайта — перемаркировка NEC D5146H В тоже время производство HDD в ГДР практически не оказало влияния на отечественную промышленность, поэтому я не буду подробно останавливаться на производимых в ГДР моделях. Традиционно в СЭВ разработка и производство накопителей на магнитных носителях были "закреплены" за Народной Республикой Болгарией. Многие из Вас, наверное, помнят и шутку про 16-ю республику и анекдот про "Курица — не птица, Болгария — не заграница". Поэтому мы стали догонять Болгарию перенимать болгарский опыт.

Читайте в Дзене

В Объединённой двигателестроительной корпорации Ростеха смотрят в будущее, и поэтому заговорили о создании гибридной силовой установки (ГСУ).

Эту силовую установку планируют использовать в вертолетах Ансат, VRT-500 и Ка-226Т, где сейчас используются импортные двигатели.

Сахалин даже в XXI веке был изрезан "наследием" японкой оккупации словно шрамами на теле. Эти шрамы можно было видеть на любой карте.

ЕС5300

(5 мегабайт, два диска, четыре головки, 153 цилиндра)

Является практически полной копией Seagate ST-506. Скорее всего первоначально предназначался для использования в ПЭВМ ЕС1832 (ИЗОТ 1037С). Сдаточные испытания ЕС5300 и ЕС1832 состоялись в феврале 1986 года (возможно даже вместе). Несмотря на схожесть схем с оригиналом (ST-506) платы существенно переразведены. В качестве двигателя вращения дисков применялся как оригинальный двигатель западногерманской фирмы Papst (непосредственно принимавшей участие в разработке оригинального ST-506 [9] ), так и двигатель с маркировкой "4E751401", предположительно болгарского производства. При этом в более поздние модели болгарских HDD так же ставили оба типа двигателей, поэтому нельзя говорить что какой-то тип двигателей ставился в ранние выпуски, а потом был заменён на другой тип. Мне встречались только накопители, выпущенные в 1987 году (макс. серийный номер 6xxx) и в 1988 году (макс. серийный номер 90xx). Выпускался ли данный накопитель в 1989 году и позже мне неизвестно.

Как и у всех болгарских HDD вместо краевых разъемов используются разъемы типа IDC. Разумных объяснений этому факту найти не удалось, кроме достаточно фантастической гипотезы о том, что кто-то из представителей компании Seagate по дружбе оказывал помощь болгарским разработчикам и поэтому была введена подобная защита от конкуренции.

Из типичных при восстановлении неисправностей следует отметить образование ржавчины на электромагнитном тормозе (на фото "Вид снизу со снятой платой" он находится непосредственно над двигателем, обеспечивающим вращение дисков), который обеспечивал торможение вращения диска при выключении питания. При этом механизм издавал характерный звук.

Холдинг GS Group первым в России начал разработку и подготовку к массовому производству российских SSD-накопителей для корпоративного сегмента. Полный цикл производства будет осуществляться в инновационном кластере «Технополис GS» (г. Гусев Калининградской области). Производственные мощности позволяют производить более 1 млн твердотельных накопителей в год. GS Group планирует также поставлять российские SSD на международный рынок. Технологическим партнером холдинга стала компания «Рэйдикс», российский разработчик программного обеспечения для SAN- и NAS-систем хранения данных. Первый заказчик SSD-накопителей — компания «Аквариус», российский разработчик, производитель и поставщик компьютерной техники и ИТ-решений.

Холдинг GS Group приступил к реализации первого в России проекта по разработке и массовому производству SSD-накопителей (solid-state drive, твердотельные накопители) для корпоративного сегмента — немеханических запоминающих устройств на основе микросхем памяти с управляющим контроллером. Прототип SSD-накопителя емкостью 256 Гб в форм-факторе 2,5" будет представлен потенциальным отечественным и зарубежным заказчикам в начале 2017 года. В устройствах будет использован интерфейс SATA 3.0 с максимальной скоростью передачи данных до 6 Гбит/с, накопитель обеспечит максимальную скорость последовательного чтения до 550 Мб/с и последовательной записи до 450 Мб/с. Среди преимуществ SSD от GS Group: полный цикл производства в России, что обеспечивает максимальную безопасность данных (отсутствие «закладок», скрытых интерфейсов и бэкдоров), и кастомизация под потребности заказчика на аппаратном (любой форм-фактор) и программном (российские и международные технологии защиты данных) уровнях. Производственные мощности холдинга позволяют выпускать более 1 млн устройств в год.

К твердотельным накопителям корпоративного класса предъявляются существенно более жесткие требования, чем к клиентским SSD: высокая надежность и долговечность, быстродействие, защита данных от несанкционированного доступа, энергоэффективность и малое тепловыделение. Области применения SSD-накопителей включают серверы, рабочие станции, флэш-хранилища, многоуровневые системы хранения данных (СХД), требующие хранения больших объемов информации одновременно с повышением производительности, системы кэширования трафика.

Многие отечественные компании сегодня переносят корпоративные данные в российские дата-центры и создают собственные серверные хранилища с целью обеспечить максимальную безопасность хранения информации. В числе потенциальных заказчиков SSD-накопителей — дата-центры, банки, телекоммуникационные компании, компании с разветвленной ИТ-инфраструктурой, большим количеством пользователей и распределенных филиалов, государственные учреждения. Один из потенциальных покупателей SSD-накопителей — российский разработчик, производитель и поставщик компьютерной техники и ИТ-решений «Аквариус». Компания планирует использовать устройства в поставляемых клиентам серверных системах.

Производство полного цикла и тестирование SSD-накопителей будет осуществляться на мощностях кластера «Технополис GS». Центр разработки и производства микроэлектроники GS Nanotech на базе собственного R&D-центра осуществляет проектирование устройства, в том числе разработку аппаратного и программного обеспечения контроллера, проектирование и корпусирование модулей памяти. Монтажом компонентов на плате и финальной сборкой устройства займется завод «Цифровые телевизионные системы». Корпуса накопителей изготовят на предприятии «Пранкор». Компания «Рэйдикс», технологический партнер GS Group, разработает программное обеспечение для СХД.

«Спрос на услугу хранения данных в России в ближайшее время будет только расти. GS Group первым в нашей стране предлагает рынку SSD-накопитель, разработанный и массово выпускаемый в России, не уступающий по своим характеристикам зарубежным аналогам и конкурентоспособный на мировом рынке. Благодаря сотрудничеству с “Рэйдикс” мы обеспечим твердотельным накопителям интеграцию с любыми системами хранения данных».

«Совместный проект “Рэйдикс” и GS Group станет одним из ярких примеров коллаборации российских лидеров отрасли специализированного программного обеспечения и электроники, осуществляемой на базе собственных технологий и компетенций. SSD-накопители уже в ближайшее время вытеснят вращающиеся диски со всех задач, характеризующихся “транзакционным” типом доступа к данным, и наше сотрудничество — своевременный выход отечественных компаний на международную арену производителей накопителей такого типа», — комментирует директор по развитию «Рэйдикс» Сергей Платонов.

Глобальный рынок твердотельных накопителей стабильно растет последние десять лет, на 14-16% ежегодно, вытесняя традиционные накопители (hard disk drive, HDD). Рост рынка SSD в корпоративном сегменте составляет около 20% в год. SSD корпоративного класса составляют более 10% от годовой емкости российского рынка, который насчитывает более 1 млн устройств. По оценкам IDC, в 2016 году объем продаж SSD-решений для корпоративного сегмента в мире составит 13 млн изделий, рост превысит 30% в год. Россия, между тем, занимает только 1% мирового объема используемых SSD-накопителей корпоративного уровня.

Очерки, биографии, свидетельства, воспоминания, документы, фотографии

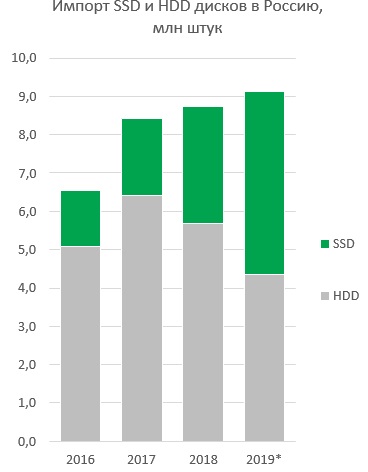

2019: Объем импорта HDD и SSD в Россию оценили в 9,1 млн штук

Согласно данным аналитического центра GS Group, объем импорта в Россию различных накопителей информации (HDD и SSD) составил в 2018 году 8,7 млн штук. По сравнению с 2017 годом импорт вырос незначительно — всего на 4% (2018 год к 2017 году), в то время как в 2017 году прирост составил 29% (2017 год к 2016 году), сообщили TAdviser 28 января 2020 года в GS Group. Как пояснили в компании, указанный объем включает дисковые массивы для СХД, но не включает HDD и SSD в составе ноутбуков, рабочих станций и прочих устройств B2B и B2C рынков.

Согласно прогнозам аналитиков GS Group, по итогам 2019 года общий объем импорта HDD и SSD составит 9,1 млн штук (прирост 4% — 2019 год к 2018 году). Оборот рынка в 2018 году превысил 81 млрд рублей, из которых на дисковые массивы СХД приходится 40%. На штучные SSD и HDD приходится 20% и 40% оборота рынка, часть из них импортируются для последующей комплектации ЦОД и СХД.

2018 год является особенным годом для дисковых накопителей по нескольким причинам. Во-первых, началось общее падение рынка HDD: если в 2017 году общий прирост поставок HDD в Россию составил 26% — до 6,4 млн штук, то в 2018 году поставки упали на 12% — до 5,7 млн штук. В первом полугодии 2019 года тенденция усилилась — поставки снизились на 21% (1 плг 2019 к 1 плг 2018). По прогнозам GS Group, по итогам 2019 года, объем импорта HDD в Россию снизится на 23% — до 4,4 млн штук.

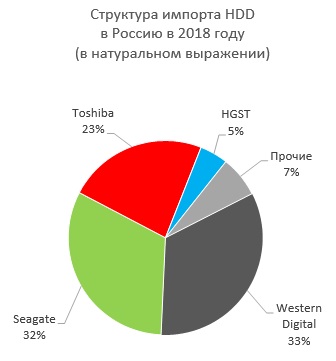

Во-вторых, снижение объемов задело лидеров сегмента HDD — WDC и Seagate (общая доля 65%), которые вместе с Toshiba и HGST и составляли рынок HDD. Обе компании едва сохранили показатели 2017 года (объем импорта в 2018 году равен уровню 2017 года). Но в первом полугодии 2019 года поставки HDD обоих брендов уже начали падать (на 20% и 13%: 1 плг 2019 к 1 плг 2018 года) и, по прогнозам, по итогам года снизятся на 18% (2019 год к 2018 году).

Наконец, в 2018 году заканчивается доминирование HDD над SSD. Если в 2018 году доля HDD в общем импорте дисковых накопителей составляла 65%, а доля SSD соответственно 35%, то в первом полугодии 2019 года доля SSD превысила 52% и сохранится на этом уровне по итогам 2019 года. Ключевая причина — это быстрое снижение средней стоимости SSD дисков и рост их средней емкости, в результате средняя стоимость за 1 Тб (терабайт) приближается к уровню HDD. Такой ход событий предсказывали давно, поскольку у технологии flash-памяти есть возможность постепенного снижения стоимости, в то время как у HDD такая возможность конструктивно ограничена. С другой стороны, рынок HDD сконцентрирован в руках трех производителей (WDC, Seagate и Toshiba), в то время как на рынок SSD продолжают выходить другие игроки, и в результате усиления конкуренции цены еще быстрее снижаются по всему ассортименту.

Производство HDD и SSD, которые поставляются в Россию, сосредоточено в Юго-Восточной Азии. В странах других регионов производится менее 0,4%, в первую очередь в Польше.

Основным, но не единственным производителем, где собираются как HDD, так и SSD накопители, является Китай. HDD для России в Китае в основном производит Toshiba Corporation (1 млн штук в 2018 году) и Seagate Technology (760 тысяч штук). SSD в Китае собирают для России Samsung Electronics (524 тысячи штук отправлено в Россию в 2018 году), Intel Corporation (129 тысяч штук), Western Digital (84 тысячи штук, из которых п ловина под брендом SanDisk) и Smartbuy (46 тысяч штук). Всего на долю Китая приходится 34% поставок дисковых накопителей для России.

Таиланд занимал второе место по поставкам в Россию дисковых накопителей с долей 29%, однако в 2019 году эти объемы снизятся из-за стагнации рынка HDD, и доля Таиланда упадет до 20%.

Основной объем SSD накопителей для России производится на Тайване: более 1,5 млн штук в 2018 году. Большую часть собирают для американской Kingston Technology Corporation (590 тысяч штук), а также для брендов ADATA, Silicon Power, Transcend, Smartbuy, Apacer и др. Доля Тайваня в поставках дисковых накопителей в Россию составляет 19% (третье место), однако в связи с ростом спроса на SSD накопители она увеличится до 26% по итогам 2019 года и сравняется с Таиландом.

Сборка HDD для Western Digital Corporation раcположена также и в Малайзии, откуда в Россию было поставлено более 600 тысяч HDD в 2018 году. На Филиппинах производятся HDD под маркой Toshiba: в Россию поставляется около 269 тысяч штук. Таким образом, Малайзия занимает в поставках дисковых накопителей 4-е место (доля 13%), Филиппины — 5-е место (3,4%), по итогам 2019 года эти доли будут еще ниже.

Среди прочих стран можно выделить Польшу, где Wilk Elektronik SA собирает SSD накопители под брендом Goodram — 13 тысяч штук в 2018 году и, по нашим прогнозам, более 20 тысяч штук в 2019 году.

Несмотря на быстрое развитие Flash-памяти и ее удешевление, жесткие диски (HDD) по-прежнему будут пользоваться спросом. Помимо все еще более низкой цены на 1 Тб и просто инертности рынка, этому способствует также функция «холодного» хранения данных в СХД и ЦОДах. Причем в России она особенно поддерживается благодаря отдельным законам, которые обязывают телеком-операторов хранить интернет-трафик, включая видеоконтент — самый тяжелый на начало 2020 года вид информации.

Чтобы противостоять быстрорастущему рынку SSD, лидеры рынка HDD идут по пути увеличения емкости отдельного диска, развивая технологии уплотнения записи, например, HAMR (Heat-Assisted Magnetic Recording) и MAMR (Microwave-Assisted Magnetic Recording). В прогнозах емкости диска звучат цифры до 50 Тб. Однако, возможно, это как раз тупиковый путь, по- скольку стоимость такого диска резко возрастает, а риск одномоментной потери данных — растет еще больше. Альтернативный путь — это комбинация HDD с SSD в системах хранения и обработки данных (речь не идет о гибридных дисках), где HDD берет на себя «холодное» хранение, а SSD — «горячее». Но при ускоренном развитии SSD это еще быстрее сократит рынок HDD.

Рынок жестких дисков хорошо сформирован и консолидирован, как в мире, так и для России. Еще в 2017 году российский рынок был поделен между тремя брендами примерно в равных до- лях (по 28—30%, 1,8—1,9 млн штук): WD (Western Digital), Seagate и Toshiba, которые соответственно принадлежат японской Toshiba Corporation и американским Western Digital Corporation (WDC) и Seagate Technology. Прb этом крупные дистрибьюторы HDD в России держали в своих портфелях все три бренда.

По прогнозам GS Group, объем поставок HDD WDC в Россию в 2019 году составит 1,5 млн штук (снижение на 19%, 2019 год к 2018 году), а доля сохранится на одном уровне с Seagate — 35%.

По итогам 2019 года импорт Seagate HDD в Россию также упадет до 1,5 млн штук (на 17%, 2019 год к 2018 году).

В 2019 году импорт HDD Toshiba в Россию снизится еще сильнее и составит менее 1 млн штук (снижение на 25%, 2019 год к 2018 году), то есть ниже уровня 2016 года, но из-за общего падения рынка HDD доля Toshiba на нем сохранится на уровне 23%.

В 2018 году под брендом HGST в Россию ввезено менее 270 тысяч штук, а в 2019 году импортируют последние остатки — не более 40 тысяч штук.

Суммарная доля прочих брендов держится на уровне 7%, крупнейшие из них: Transcend — 1,5%, HP (Hewlett-Packard) и ADATA — по 1 %

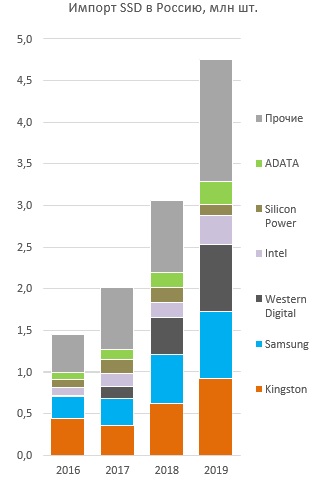

Рынок SSD еще достаточно молодой, и расстановка на нем в корне отличается от рынка HDD. В отличие от сильно консолидированного рынка HDD, где три лидера вместе занимают 92%, на российском рынке SSD суммарная доля первой тройки не превышает 55%, а доля первой десятки немного выше 80%. По мере развития направления SSD различные производители будут вырываться вперед, другие — сходить с дистанции, также расстановку изменит процесс слияний и поглощений, который уже начался. Необходимо отметить, что в России также разворачивается производство SSD, однако пока его доля не превышает 0,01% отечественного рынка.

Несмотря на то что на Тайване производится более половины SSD, самим тайваньским брендам принадлежит значительно меньший объем: так, если смотреть поставки SSD для России, то более половины объема в них занимают американские компании, а с агрессивным выходом на рынок WDC — более 60%. Непосредственно тайваньские компании занимают не более 20%, как и корейский Samsung.

Первое место по количеству поставленных в Россию SSD-накопителей с долей 20% занимает Kingston (американская Kingston Technology Corporation) — 620 тысяч штук в 2018 году, 95% из которых производятся на Тайване, остальное — в Китае. После снижения импорта на 19% в 2017 году (этот момент хорошо виден на графике), в 2018 году поставки выросли и, по нашим прогнозам, по итогам 2019 года достигнут уровня 920 тысяч штук, в результате Kingston сохранит первое место с долей рынка по SSD 19%.

Второе место занимает Samsung с долей 19%, который импортировал в Россию в 2018 году 588 тысяч штук SSD-накопителей, основная часть этих накопителей производится в Китае (89%), остальные в Южной Корее. При этом доля производства в родной Южной Корее растет: с 7% в 2017 году до 17% в 2019 году. По прогнозам GS Group, по итогам 2019 года Samsung еще больше нарастит поставки в Россию, превысив объем 800 тысяч штук по итогам года (17% рынка SSD). Samsung поставляет самые дорогие SSD среди тройки лидеров — в 2-3 раза дороже Kingston и в 2 раза дороже Western Digital.

Американская WDC (Western Digital Corporation) показывает прекрасный пример диверсификации бизнеса: став лидером рынка HDD, компания активно работает и на рынке SSD. Если еще в 2016 году WDC не входила даже в десятку крупнейших производителей SSD для России, то в 2018 году она стала третьей с объемом 588 тысяч штук, а в 2019 году выйдет на один уровень с Samsung — до 800 тысяч штук SSD-накопителей.

Тройка лидеров хорошо показывает, как растет весь рынок SSD. В 2018 году суммарные поставки SSD трех ведущих брендов в Россию превысили объем всего рынка SSD в России за 2016 год, при этом уровень консолидации рынка за это время только снизился (индекс Херфиндаля —Хиршмана по топ-15 в 2016 году составил 1459, а в 2018 году — 1154). А в 2019 году суммарные поставки первых пяти брендов превысят объем всего российского рынка SSD 2018 года.

В 2019 году ожидается значительное поступление Intel в Россию — более 340 тысяч штук.

Поставки Silicon Power Computer & Communications (SP) в Россию не превысят 140 тысяч штук, и таким образом SP окажется в конце первой десятки.

Компания ADATA Technology увеличивает поставки SSD в Россию темпами роста всего российского рынка: в 2019 году (до 275 тысяч штук).

SmartBuy поставит в 2019 году, по прогнозам, 150 тысяч штук.

Прогнозируется, что по итогам 2019 года Transcend поставит в Россию не более 85 тысяч штук SSD.

По итогам 2019 года Micron поставит в Россию 340—350 тысяч штук SSD под брендом Crucial, и таким образом разделит c Intel четвертое место на российском рынке.

Среди других брендов выделяется тайваньский Apacer (Apacer Technology), импорт которого достигнет в 2019 году 160 тысяч штук.

В 2019 году, по прогнозам, импорт SSD Patriot в Россию может превысить 130 тысяч штук.

Wilk Elektronik, которая продает SSD под собственным брендом Goodram, в 2019 году может поставить в Россию около 90 тысяч штук, из которых 25% собрано в Польше.

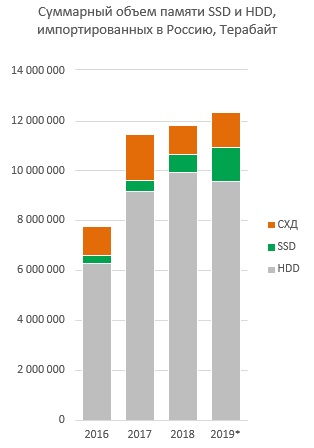

Общий объем номинальной памяти HDD и SSD- накопителей, поставляемых в Россию, ежегодно растет. 2018 году он составил 11,8 млн Тб. В 2019 году, по оценкам, общий объем памяти HDD и SSD достигнет 12,4 млн Тб. Причем, если суммарный объем HDD незначительно снизится, его восполнит рост SSD рынка. Отдельно внутри этого объема учитываются дисковые массивы СХД, которые включают все три типа: на основе HDD, на основе SSD-накопителей (All-Flash) и смешанные.

Основной объем памяти накопителей по-прежнему приходится на жесткие диски — более 88%. Причина кроется в разном номинальном объеме одного диска. Наиболее популярный объем памяти на рынке HDD — 1 Тб и 500 Гб, соответственно 40% и 32% рынка HDD (по количеству дисков без учета дисковых массивов СХД). Далее следуют диски HDD 2 Тб и 4 Тб, соответственно 11% и 5% рынка HDD. В то же время на рынке SSD чаще используют диски 120/128 Мб (48% рынка SSD) и 240/250/256 Мб (32% рынка SSD).

Средний размер диска с каждым годом растет. При этом темпы роста у HDD выше, чем у SSD, что вполне объяснимо: таким образом производители HDD пытаются бороться с SSD. Средний размер HDD увеличился с 1,3 Тб в 2016 году до 2,2 Тб в 2019 году, в это же время средний раз- мер SSD вырос с 0,21 Тб в 2016 году до 0,28 Тб в 2019 году.

Тем не менее, благодаря росту доли SSD по количеству, они догоняют HDD по суммарному объему памяти. Если в 2016— 2017 годах суммарный объем номинальной памяти HDD был в 21 раз больше SSD, то в 2018 году HDD всего в 14 раз превышают SSD по суммарному объему памяти, а в 2019 году, по нашим прогнозам, — только в 7 раз.

Сегмент накопителей карманного формата условно объединяет два типа продуктов: USB Flash-накопители и карты памяти. Объем импорта карманных накопителей растет, но темпы этого роста падают: если в 2017 году прирост составил 24%, то в 2018 году уже только 13%. По прогнозам GS Group, поставки USB Flash и карт памяти по итогам 2019 года увеличатся всего на 5—6%. Темпы будут падать и дальше, в результате в 2020 году объем импорта может снизится ниже уровня 2018—2019 годов. В первую очередь сократятся объемы USB Flash. Ключевая причина снижения спроса на флешки — это развитие инфраструктуры интернет (сетей широкополосного доступа, включая сети Wi-Fi и мобильный интернет от операторов сотовой связи).

Алекс Блеквелл, главный инженер WD по EMEA, рассказывает о малоизвестных и удивительных технологиях, которые применяются в HDD сегодня, и о том, какие странные и неожиданные решения позволят наращивать емкость в будущем. Бонус: подробности о грядущем гибридном приводе от WD

О судьбе бывшей Hitachi GST

3DNews : Несколько месяцев назад Western Digital приобрела HGST (ранее — Hitachi GST). Что WD собирается делать с этими активами? Продолжатся ли продажи устройств HGST под отдельной маркой? И наконец, что для WD более ценно в это сделке: производственные мощности HGST или ее интеллектуальная собственность?

Алекс Блеквелл: Ответ на вопрос, что мы будем делать с Hitachi: мы не будем делать с ней ничего. Таково правило, которое для нас установило китайское министерство торговли. Мы должны сохранить две полностью независимые конкурирующие компании в течение, по меньшей мере, двух лет. Есть главная компания WD Corporation и есть две полностью независимые дочерние компании — WD и HGST. Нам в WD не позволено говорить с HGST ни о технологиях, ни о ценах, ни о чем вообще! Если бы вы работали в Hitachi, мне сейчас пришлось бы встать и уйти.

Когда два года пройдут, можно задуматься о нескольких сценариях дальнейших событий. Может оказаться, что две компании, работающие в конкуренции, — это хороший вариант. Можно объединить их, использовать лучшее от одной и лучшее от другой. Но я инженер и не участвую в принятии решений, которыми занимается топ-менеджмент. Я могу только спекулировать на эту тему.

3DNews : Насколько важно иметь преимущество в R&D, чтобы успешно конкурировать на рынке жестких дисков? Или, может быть, жесткие диски от разных компаний в целом одинаковы и невозможно сделать нечто инновационное, чтобы этого одновременно не сделал конкурент?

Алекс Блеквелл: Это интересный вопрос. Вот, скажем, Microsoft и ее конкуренты. Вы не можете взять одну ОС и напрямую заменить ее другой. Или Intel, AMD и ARM: и их продукция тоже не является прямой заменой друг другу. С HDD все по-другому, потому что у нас есть база стандартов, которую устанавливает ATA Committee, чтобы диски были взаимозаменяемы. И это порождает острую конкуренцию. Вы правы, диски на 95% одинаковы и только на 5% различаются. И, может, даже 5% — это слишком большая оценка. Может, это всего 2%.

Но я должен сказать, что это прекрасно — быть в конкурентном бизнесе, потому что конкуренция держит тебя в форме, заставляет развивать продукты для потребителя. Мы продолжаем гонку для достижения новой удельной плотности записи, нового уровня емкости, новых технологий. Случается, что одна компания первой внедряет определенную комбинацию качеств, например продукт с интерфейсом SAS объемом 4 Тбайт, в чем WD сейчас имеет небольшое преимущество. Но это лидерство не продержится долго, лишь 3—6 месяцев. Такое конкурентное преимущество работает, когда людям нужен именно конкретный продукт. Важно выпустить продукт в нужное время при нужных рыночных условиях. В общем, преимущество может быть небольшим, но здесь малое значит много.

3DNews : А вообще, трудно было бы сейчас взять и создать нового производителя жестких дисков?

Алекс Блеквелл: Если мы вернемся назад на 30 лет, то обнаружим около 70 компаний, выпускающих HDD. Теперь их три или пять, в зависимости от того, как считать. Эти компании вобрали ресурсы всех семидесяти предшественников. В конце 1990-х Seagate купила Conner Periferals, в начале 2000-х Maxtor купила Quantum. Дисковое подразделение IBM, оригинальный изобретатель HDD, было куплено HGST, которая недавно была куплена WD. Ну а Seagate купила Maxtor. То есть, например, Seagate сегодня — это конгломерат Maxtor, Quantum, Conner, Samsung и других.

Консолидация производителей жестких дисков (фото с Wikimedia Commons)

Главное здесь — интеллектуальная собственность, потому что те компании, которые остались на рынке HDD, собрали всю IP, необходимую для производства жестких дисков. Есть соглашения о том, чтобы разделить между компаниями некоторые технологии, без которых невозможно сделать жесткий диск. Но это не такая же ситуация, в которой находятся Intel и AMD. Последнюю я бы охарактеризовал как более искусственную.

Если вы и я выиграем в лотерею миллион евро и решим «эй, я хочу основать производство HDD», несмотря на все наши деньги, мы не сможем этого сделать, поскольку у нас не будет прав на технологию. Seagate, WD и Toshiba преследовали бы нас в суде, и наша фирма пошла бы вниз. Как свинцовый дирижабль!

С точки зрения производства наверняка несложно начать делать диски плохо. Мы с вами смогли бы создать рудиментарный жесткий диск из компонентов с радиорынка. Но делать это хорошо, с последними технологиями, с минимальным размером компонентов, максимальной плотностью записи — вот это сложно. Мы обладаем годами, десятилетиями опыта. Каждый день на фабрике внедряется какая-нибудь инициатива, чтобы что-то улучшить. В этом бизнесе очень крутая кривая обучения, высокий барьер для входа.

3DNews : Что WD думает об угрозе со стороны SSD — в короткой и долговременной перспективе? Выживут ли жесткие диски в течение десяти-двадцати лет или будут полностью вытеснены твердотельными накопителями?

Алекс Блеквелл: Раз в несколько лет кто-то говорит: жесткий диск умер, и другая технология заменит его. Это очень устойчивая тенденция. Но позвольте провести мысленный эксперимент. Еще раз представьте, что жесткие диски никогда не изобретали. И вот мы сидим здесь за столом, и я говорю: у меня есть 128 Гбайт объема на SSD в ноутбуке и мне нужно больше. Кто из нас подумал бы, что можно сделать вращающийся магнитный диск и записывающая головка будет лететь в двух нанометрах над его поверхностью? Мы бы даже не поверили, что это возможно. И тем не менее это есть у нас сейчас!

Жесткие диски в форм-факторе от 8 до 1 дюйма (фото с Wikimedia Commons)

Важный аспект: темпы роста удельной емкости на доллар для SSD и HDD параллельны. Каждый шаг вверх у жесткого диска отзеркаливается SSD, но кривые остаются параллельными.

Кроме того, есть одна проблема, которая представляет вызов для производителей SSD, и для WD в том числе, потому что у нас тоже есть отделение SSD. Допустимо ограниченное количество операций записи — потом привод станет бесполезным. Может, это 100 тысяч. Может, 10 тысяч. Но по мере того как уменьшается размер компонента SSD, его время жизни становится короче. С одной стороны, ты увеличиваешь емкость, а с другой — сокращаешь срок жизни. Жесткие диски не теряют способности записывать и считывать. Можно также записывать и считывать через пять лет, как в самом начале. У нас нет таких ограничений.

3DNews : Но рано или поздно мы упремся в минимальный размер ячейки в NAND-памяти…

Алекс Блеквелл: Если подумать о теоретическом минимальном размере ячейки в NAND-памяти, это будет один электрон, движущийся из субстрата в плавающий затвор и обратно. Идеальное хранилище одного бита. Возможные проблемы с надежностью решаются с помощью избыточности, коррекции ошибок.

3DNews : А каков теоретический предел емкости жесткого диска?

В середине 1990-х был разговор о максимальной емкости жесткого диска в 100 Гбит/кв.дюйм — так называемый суперпарамагнитный предел. Сверх этого невозможно намагнитить нечто таким образом, чтобы оно осталось намагниченным. Сейчас мы производим продукты с плотностью записи 720 Гбит/кв.дюйм — надежно и в больших количествах. Те, кто говорили, что суперпарамагнитный предел ограничивает плотность 100 Гбит/кв.дюйм, оказались неправы. Каков предел сейчас? Я даже не знаю. Может быть, это единственный электрон, спином которого мы будем манипулировать.

В течение нескольких десятилетий жесткий диск все еще будет с нами. Наши технологические планы уже простираются до 2020 года. SSD и HDD могут отлично сосуществовать в структуре многоуровневого хранилища. Возьмем шире: у нас есть статическая память в кеше процессоров на самом верху — очень дорогая, очень быстрая. Потом DRAM, потом SSD, жесткие диски, лента. Образуется континуум «производительность vs цена».

Гибридный HDD от Western Digital

А еще сюда проникают гибриды между SSD и HDD, которые пытаются сочетать преимущества обеих технологий. Мы уже анонсировали гибридный накопитель толщиной 5 мм, который предназначен для рынка ультрабуков. Нам нравится идея внедрить жесткие диски туда, где раньше использовались только SSD. Гибрид позволит получить 500 Гбайт объема с производительностью почти как у SSD и с ценой почти как у жесткого диска.

По сравнению с Momentus XT от Seagate он работает немного по-другому. Используется драйвер — это интеллект, который позволяет определить, куда пойдут данные внутри накопителя: на SSD, на жесткий диск или и туда и туда. Он определяет подходящее место для каждого кусочка данных на основании истории обращений, статистики операций. Устройство имеет стандартный интерфейс SATA, а твердотельный и дисковый компоненты внутри соединены «мостом». Таким образом, для операционной системы привод выглядит как обыкновенный жесткий диск, но драйвер знает о существовании моста и может к нему обращаться без ведома ОС.

3DNews : Momentus XT, напротив, работает в неведении относительно того, что происходит выше блочного уровня. Этот подход хуже вашего?

Алекс Блеквелл: Преимущества есть и у него. Это просто, и не нужно устанавливать драйвер. Особенно когда для конкретной ОС просто нет драйвера.

В качестве NAND-памяти используется MLC. В прототипах мы пробовали и SLC-память, но оказалось, что MLC вполне подходит для этого продукта и впридачу имеет преимущество по цене перед SLC.

Посмотрите, как плотно упакована электроника в нашем диске. А вот коннектор в компактном форм-факторе. Он стандартизован (прим. автора: SFF-8038). Корпус тонкий, поэтому важно, чтобы середину нельзя было продавить. Для этого шпиндель зафиксирован винтами с двух сторон, как колесо велосипеда. В обычных жестких дисках это устроено как колесо автомобиля. Скорость вращения — 5400 об/мин. 7200 об/мин — это был бы перебор, так как производительность наращивается за счет Flash-памяти.

3DNews : Собирается ли WD выпустить гибридный привод в форм-факторе 3,5 дюйма?

Алекс Блеквелл: Сейчас в планах значится версия этого диска толщиной 7 мм с двумя пластинами и таким же методом компоновки электроники. Что касается гибридов в форм-факторе 3,5 дюйма, то таких продуктов мы пока не анонсируем, но этого можно ожидать. Вопрос таков: а где убедительный спрос на такую технологию? Сейчас есть потребность в чем-то тонком, что подходит для ультрабуков.

Одна из моих специализаций — потребительская электроника. Покупатели хотят гибридный привод. Я спрашиваю, зачем он им нужен. Тогда они смотрят на ноги, начинают изучать свои ногти — и выясняется, что они не знают, зачем они его хотят!

3DNews : После того, что вы рассказали, нам кажется, что жесткий диск — это нечто вроде швейцарских часов. Такая сложная и утонченная, в своем роде «старомодная» технология…

Алекс Блеквелл: Неплохо. Но часы — это грубое и неуклюжее изделие в сравнении с дисковым приводом. Мы оперируем в масштабе нанометров. Жесткий диск на 3–4 порядка сложнее часов. Это просто оскорбление: он сравнил нас со швейцарскими часами!

Это первый лайнер за более чем полвека, заходя в салон которого, вы будете точно знать, что находитесь именно в МС-21, а не в Аэрбас или Боинг.

Недавно «Корпорация «Иркут» (входит в ПАО «ОАК» Госкорпорации Ростех) в кратком пресс-релизе сообщила о том, что МС-21 начал полеты в гражданские аэропорты в рамках заключительной фазы сертификации.

И это не шутка. Поверить в это действительно сложно, мы же привыкли думать, что в России плохой сервис, климат и вообще всё.

ЕС5300

(5 мегабайт, два диска, четыре головки, 153 цилиндра)

Является практически полной копией Seagate ST-506. Скорее всего первоначально предназначался для использования в ПЭВМ ЕС1832 (ИЗОТ 1037С). Сдаточные испытания ЕС5300 и ЕС1832 состоялись в феврале 1986 года (возможно даже вместе). Несмотря на схожесть схем с оригиналом (ST-506) платы существенно переразведены. В качестве двигателя вращения дисков применялся как оригинальный двигатель западногерманской фирмы Papst (непосредственно принимавшей участие в разработке оригинального ST-506 [9] ), так и двигатель с маркировкой "4E751401", предположительно болгарского производства. При этом в более поздние модели болгарских HDD так же ставили оба типа двигателей, поэтому нельзя говорить что какой-то тип двигателей ставился в ранние выпуски, а потом был заменён на другой тип. Мне встречались только накопители, выпущенные в 1987 году (макс. серийный номер 6xxx) и в 1988 году (макс. серийный номер 90xx). Выпускался ли данный накопитель в 1989 году и позже мне неизвестно.

Как и у всех болгарских HDD вместо краевых разъемов используются разъемы типа IDC. Разумных объяснений этому факту найти не удалось, кроме достаточно фантастической гипотезы о том, что кто-то из представителей компании Seagate по дружбе оказывал помощь болгарским разработчикам и поэтому была введена подобная защита от конкуренции.

Из типичных при восстановлении неисправностей следует отметить образование ржавчины на электромагнитном тормозе (на фото "Вид снизу со снятой платой" он находится непосредственно над двигателем, обеспечивающим вращение дисков), который обеспечивал торможение вращения диска при выключении питания. При этом механизм издавал характерный звук.

Очерки, биографии, свидетельства, воспоминания, документы, фотографии

Денис Кущ

Прежде всего позвольте сказать пару слов о предмете данной статьи. Речь пойдёт о производимых нашей отечественной промышленностью накопителях на несменных жестких дисках диаметром 133 мм с подвижными головками и интерфейсом ST-506, у нас в стране также известного как интерфейс ИМД-М (ГОСТ 28043-89). В связи с тем, что в этих накопителях для записи информации используется кодирование по методу MFM, обычно эти диски называют коротко — HDD MFM. Насколько мне известно, промышленность СССР и социалистических стран не выпускала накопителей с меньшим размером жестких дисков и/или более современными интерфейсами (за исключением VolzhStor 242, но про него неизвестно насколько производство было локализовано). Старшие же братья (по размеру) обсуждаемых накопителей настолько разнообразны, что заслуживают отдельной статьи.

Хотелось бы сразу отметить, что значительная часть изложенной информации и сделанных на её основе выводов субъективна. Я буду благодарен за любые исправления и дополнения. Надеюсь, статья будет постоянно пополняться. Также буду признателен за помощь с приобретением HDD в мою коллекцию.

В интернете и среди людей, интересующихся историей отечественной вычислительной техники, широко распространено заблуждение [1] [2] , что в СССР производство таких накопителей существовало только в Ростове-на-Дону. Однако, попытавшись изучить вопрос чуть глубже, я выяснил что это не так, и заводов-изготовителей больше чем пальцев на одной руке. Поэтому и возникло желание разобраться в этой окутанной туманом части нашей истории.

По имеющейся у меня информации, из стран социалистического лагеря жёсткие диски MFM производились всего в трёх странах: Болгарии, ГДР и СССР.

В ГДР в городе Майнинген (Meiningen) на заводе позразделения VEB Robotron-Elektronik Zella-Mehlis комбината Robotron сначала занимались перемаркировкой накопителей, произведённых американской компанией Microscience. Потом у этой же компании была приобретена сборочная линия, на которой сначала выпускались накопители полностью из импортных комплектующих. Впоследствии большая часть комплектующих была заменена на комлектующие местного производства (за исключением магнитных головок) [3] .

Выпускалось несколько моделей:

K5504.20 — 20 мегабайт — сначала перемаркировка, а потом клон Microscience HH725 K5504.50 — 50 мегабайт — сначала перемаркировка, а потом клон Microscience HH1050 K5504.80 — 80 мегабайт — сначала перемаркировка, а потом клон Microscience HH1080 VS1 — - нет информации VS2 и VS3 — 20 мегабайт — перемаркировка Seagate ST251 VS4 — 42 мегабайта — перемаркировка NEC D5146H В тоже время производство HDD в ГДР практически не оказало влияния на отечественную промышленность, поэтому я не буду подробно останавливаться на производимых в ГДР моделях. Традиционно в СЭВ разработка и производство накопителей на магнитных носителях были "закреплены" за Народной Республикой Болгарией. Многие из Вас, наверное, помнят и шутку про 16-ю республику и анекдот про "Курица — не птица, Болгария — не заграница". Поэтому мы стали догонять Болгарию перенимать болгарский опыт.

В НРБ производством накопителей на жёстких дисках занимался завод Дисковых Запоминающих Устройств (ДЗУ, завод за Дискови Запаметяващи Устройства, город Стара Загора), входящий в Объединенные Заводы Запоминающих Устройств (ОЗЗУ) государственного объединения ИЗОТ. В интересующий нас период ДЗУ выпускал следующие накопители: ЕС5300, СМ5508, СМ5509. Следует отметить что непосредственно на заводе ДЗУ производилась только сборка накопителей, В НРБ производством накопителей на жёстких дисках занимался завод Дисковых Запоминающих Устройств (ДЗУ, завод за Дискови Запаметяващи Устройства, город Стара Загора), входящий в Объединенные Заводы Запоминающих Устройств (ОЗЗУ) государственного объединения ИЗОТ. В интересующий нас период ДЗУ выпускал следующие накопители: ЕС5300, СМ5508, СМ5509. Следует отметить что непосредственно на заводе ДЗУ производилась только сборка накопителей, комплектующие производились на других заводах объединения [4] . Производимая ДЗУ продукция составляла от 100% до 85% HDD, производимых в странах СЭВ (включая Китай) [4] . Впоследствии ДЗУ выпускал сменные жесткие диски slim 3.5" для американской компании Kalok, магнитные головки для накопителей и сборку накопителей 1.8" той же фирмы [5] , [6] , [7] . Сейчас ДЗУ является частью группы компаний VIDEOTON [8] .

Читайте также:

- Как узнать модель контроллера жесткого диска

- Гипертекстовая или гипермедиа система размещенная на сервере или компакт диске это

- Что не относится к электронным носителям информации флеш карта cd диск бумага аэрограф

- Ms dos проверка диска

- Во флэш накопителях используется память полупроводниковая оперативная постоянная динамическая