В чем выгодно хранить кэш финансовая независимость

В первой части мы поговорили про назначение наличных в портфеле инвестора, разобрали в каких инструментах выгодно хранить кэш, дожидаясь удачного момента на рынке. Сегодня разберем как использовать кэш при просадках для скупки подешевевших активов.

Казалось бы, ничего сложного: когда падает - покупай. Элементарно! Но чем больше вникаешь в эту тему, тем больше становится вопросов, на которые нужны ответы. И лучше искать ответы не в момент падения, а заранее. Нужен готовый алгоритм действий на случай наступления ожидаемых событий.

Собственно у нас есть две стратегии использования кэша при просадках: первая и вторая.

Сразу скажу, что буду описывать стратегии применимые к падениям рынков целиком (в лице индексов или биржевых фондов). По отдельным бумагам (акциям) здесь очень зыбкое поле для маневров.

Рынки (индексы), в отличии от акций, всегда восстанавливаются. То есть у нас есть точное понимание, что рано или поздно после падения мы увидим новый максимум. Именно на этом и строится вся стратегия скупки на просадках.

Что по акциям? А вот здесь нет никакой гарантии. Котировки могут снижаться по многим причинам: от вполне безобидных (на фоне новостного шума) до вполне серьезных (проблем с бизнесом). И что будет с акциями завтра (через год-два) неизвестно. И всегда есть вероятность, что покупая акции на падении, вы вкладываете деньги в умирающую лошадь, которая хоть и не сдохнет, но точно никогда не будет участвовать в скачках (не восстановиться до прежних значений).

Профицит как способ приумножить деньги

Начальным этапом является сохранение капитала, которое образуется при создании денежного профицита при систематизации расходных и максимизации доходных статей личного бюджета.

Причём в расходах следует в первую очередь провести систематизацию, а минимизация станет следствием. Немалая часть денег тратится именно спонтанно, часто на нерациональные «ненужности». Хаотичные покупки в магазинах или приобретение одежды «в сезон», когда «не в сезон» аналогичные вещи можно приобрести со скидкой до 30%, и это лишь малая часть примеров.

Первый способ сохранить деньги — систематизировать свои траты и максимизировать доходы. Сделайте на листе бумаги таблицу, одну половину которой уделите доходным статьям, вторую — расходным. К доходным относятся зарплата, подработки, премии и т. д. Причём если количество денежных средств нестабильно или нерегулярно, выведите для себя среднее значение. Для создания денежного профицита следует заполнить расходную часть таблицы, исходя из указанных сумм.

Основной задачей является рационализация трат. Стоит записать, сколько денег необходимо в месяц на питание, одежду, проезд, коммунальные услуги, развлечения, непредвиденные траты. Следует учитывать, что сохранить деньги нельзя, скрупулезно откладывая их и отказывая себе во всём. В такой ситуации человек рано или поздно сорвется, и вся его экономия окажется напрасной. Если человек понимает, что ему нужно иногда отдыхать, и на это тоже идут деньги, но определённое их количество, что нужно развиваться, покупать одежду и кушать, то процесс трат будет планомерный. Закупить продукты питания можно по списку и на оптовой базе, одежду купить в «не сезон» и т.д. Средств на одни и те же затратные статьи будет уходить меньше, что позволит сохранить деньги.

Подводим итоги

Если говорить про валютный кэш - то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно - потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых - около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

Итак, для кого эта статья? Для обычных людей, которые работают по найму 8 часов в день, 5 дней в неделю. Заработанных средств, хватает на покрытие текущих расходов и нечего более. Возможно, есть какие-то сбережения, но они минимальные.

Наша задача – обрести финансовую свободу и избавиться от необходимости работать на деньги. Напротив, главная цель – заставить деньги работать на нас.

Для начала, нам определить в каком финансовом состоянии находятся ваши дела. К какой категории людей вы относитесь.

Стратегия №2 - плавающее падение

Главный недостаток предыдущей стратегии - неизвестно на какую величину упадет рынок в каждый конкретной ситуации. Мы можем зайти слишком рано: упало на 10%, купили на весь кэш, а рынок продолжил падение, на -20%, -25% и ниже.

Верна и обратная ситуация. Рынок снизился на 10%, но мы ждем большего падения для вливания кэша. А оно не происходит. Котировки разворачиваются и идут вверх. И мы снова в пролете.

Для таких случаев используем кэш ступенчато.

Как пример стратегии:

- Упал рынок на 10% - входим на 25% от всего имеющегося кэша.

- Падение достигло 20% - еще вкидываем четверть.

- Видим по рынку минус 30% - используем остатки по полной.

Вариантов может быть много. Кому-то может показаться падение в 10% слишком малым, чтобы покупать всего с 10% дисконтом и он будет ожидать более серьезной просадки (хотя бы от 20%).

Другие с радостью берут небольшие подарки от рынка в виде 10% просадок. Ну а падение на 20% - вверх счастья.

| Размер падения | Примерные сценарии использования кэша при падении рынка | |||

| №1 | №2 | №3 | №4 | |

| -10% | 25% | 50% | 40% | 33% |

| -20% | 25% | 50% | 40% | 33% |

| -30% | 25% | - | 20% | 33% |

| -40% | 25% | - | - | - |

Единственно верной и самой прибыльной стратегии не существует.

Выделяют следующие финансовые состояния:

Финансовая яма – ваших доходов не хватает на повседневные расходы. Вы постоянно берете деньги в долг, иногда только для того, чтобы погасить предыдущие. Личных сбережений нет.

![Net_deneg_yest_problemy[1]](https://vse-dengy.ru/wp-content/uploads/Net_deneg_yest_problemy1-e1425975654697.jpg)

Финансовая нестабильность – ваши доходы примерно равны вашим расходам. Долгов либо вообще нет, либо они небольшие и краткосрочные. Отсутствие накопление подвергает вас риску при возникновении непредвиденных ситуаций (потеря работы, болезнь, пожар и т.п.) брать деньги в долг (кредит), тем самым затягивая вас в финансовую яму.

Финансовая стабильность – ваши доходы превышают расходы. Излишки денег вы аккумулируете, что в случае форс-мажоров (потери источника дохода) позволит продержаться на плаву несколько месяцев. Но все равно, для поддержания текущего уровня жизни вам все же приходится изо дня в день ходить на работу.

![analiz-finansovogo-sostoyaniya[1]](https://vse-dengy.ru/wp-content/uploads/analiz-finansovogo-sostoyaniya1-e1425975817788.jpg)

Финансовая независимость (финансовая свобода). Ваши доходы превышают ваши текущие расходы. И самое главное, источники доходов пассивны и не требуют дальнейшего вашего участия. Вы имеете дополнительные сбережения, т.н. «финансовую подушку безопасности», в случае чего позволяющие не трогать основной капитал. Вам нет нужды тратить время на зарабатывание денег и вы вольны заниматься тем, что вам нравится.

![finansovaya_nezavisimost[1]](https://vse-dengy.ru/wp-content/uploads/finansovaya_nezavisimost1-e1425975911493.jpg)

Для начала определите, на какой ступени вы находитесь. Возможно, у вас получиться что-то промежуточное. Но, тем не менее, свое место может увидеть каждый.

Следовательно, ваша задача достичь верхней, 4-й ступени. И теперь понятен путь, который нужно проделать.

Пример использования стратегии

Рассмотрим на примере мартовского падения российского рынка 2020 года (ETF FXRL).

Допустим у нас был следующий алгоритм использования кэша: на каждые 10% падения рынка (фонда) вносить треть от заначки. То есть стратегия рассчитана на максимальное падение 30%.

Собственно все действия показаны на рисунке ниже.

Стратегия позволила не слить все деньги раньше времени и в тоже время поучаствовать в падении. Одновременно мы купили часть активов по ценам близким к дну падения. И получили среднюю цену входа на 20% ниже предыдущего максимума.

Что выбрать?

Биржевые фонды могут стать альтернативой хранению денежных средств на брокерском счёте. Однако, как и при долгосрочном инвестировании, необходимо оценивать не только доходность фондов, но и риски, а также состояние рынка в целом. Какой фонд выбрать — зависит от вашей инвестиционной стратегии.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Правила обращения с деньгами

1. Учет расходов и доходов. Если вы хотите достичь финансовой свободы необходимо в первую очередь знать - куда и на что вы тратите свои деньги, какие траты предвидятся в будущем, какие доходы вы можете получить, в том числе и непредвиденные. Все это необходимо фиксировать. Неважно где, в блокноте, в Excel или на специализированных программах учета домашней бухгалтерии. По-простому это называется бюджет. Все успешные компании, все страны принимают бюджет, т.е. они конкретно знают (или по крайней мере прогнозируют) все входящие и исходящие финансовые потоки. В конечном счете - это дает им представление о возможной прибыли в будущем.

![uchet-270x270[1]](https://vse-dengy.ru/wp-content/uploads/uchet-270x2701-e1425974929802.jpg)

Я не призываю вас фиксировать стоимость каждой купленной шоколадки или выкуренной сигареты (хотя если будете вести такой тщательный учет, вы ужаснетесь, сколько вы тратите на вредные привычки). Достаточно иметь представление, сколько денег уходит у вас на ту или иную группу расходов. Все расходы можно условно разделить на группы: допустим еда, одежда, проезд, развлечения, бытовые расходы, покупка бытовой техники и т.д.

Резюмируя вышесказанное, нам необходимо каждый месяц знать следующие данные:

- сколько денег к вам поступило и поступит в будущем

- сколько вы потратили денег, и какие траты ожидают в будущем

- сколько осталось денег

2. Расход должен быть меньше дохода. Здесь объяснять ничего не надо. Имея расходы равные доходам, вы никогда не достигните финансовой независимости.

3. Заплати себе. Это главный закон накопления богатства. Что делают обычные люди после получения зарплаты? Правильно, идут по магазинам и тратят, тратят, тратят…… А из того, что у них остается (а обычно ничего и не остается) пытаются что-то отложить (а обычно ничего и не откладывают). Как итог – к концу месяца имеем тот же результат, что и в начале. Получается - бег на месте.

У богатых же все наоборот. Они сначала инвестируют заработанные средства, а на остаток уже живут. Но с каждым месяцем они увеличивают размер своего рабочего капитала, приносящего им постоянный доход.

Поэтому основная цель, после получения дохода сразу же «заплати себе». С какой суммы начать? Начните с 10%, это не такие великие деньги. Вы же будете использовать их для достижения своей финансовой свободы. А остальное можете тратить на повседневные нужды.

Куда вкладывать отложенные средства? Об этом чуть ниже.

4. Не храните яйца в одной корзине. Это правило применимо к любым видам денег: инвестированным или даже просто хранящихся у вас дома. Вы же не берете все свои накопления и гуляете по городу с пачкой денег за пазухой. Велика вероятность нарваться на карманника или просто грабителя и разом потерять все. Также и финансовыми вложениями. Глупо держать все в одном месте. Разбейте на несколько частей ваш рабочий капитал и вкладывайте в различные финансовые инструменты. Или, допустим, сегодня вы вкладываете деньги на банковский депозит. Через пару тройку месяцев накопив еще некоторое количество денег, купите акций и так далее по этой схеме.

Так мы обезопасим себя от всяких форс-мажорных обстоятельств. И сохраним большую часть капитала.

5. Обдумывайте свои решения не спеша. Никогда не вкладывайте деньги в суете, спешке. Финансово грамотный человек все вопросы, касающиеся вложения денег всегда обдумывает, взвешивая все за и против. Дайте идее настояться, выждав один-два дня. Кажущаяся на первый взгляд идея вложения денег в какой-нибудь «сверхприбыльный» инвестиционный проект через пару дней представляется перед человеком совсем в другом свете. На этом и построены основные мошеннические схемы, торопящие человека, вложить деньги прямо сейчас, а то завтра будет слишком поздно. Люди ведутся и……..теряют все деньги.

Есть такая русская пословица, как нельзя более точно формулирующее это правило «Утро вечера мудренее. »

6. Инвестируй только то, что готов потерять. Мысленно представьте себе, что вы потеряли вложенные средства! Сможете прожить без них, без ущерба для вашего текущего уровня жизни. Если ответ – нет, значит вкладывать их не стоит. Конечно, вероятность потери ваших денежных средств ничтожно мала, но тем не менее ………Всякое в жизни бывает. Для уменьшения вероятности возникновения этих рисков используйте правило №5.

![kak-sohranit-i-priumozhit-dengi[1]](https://vse-dengy.ru/wp-content/uploads/kak-sohranit-i-priumozhit-dengi1-e1425975396228.jpg)

Вот мы и подошли к основным шагам, используя которые, мы будем двигаться к нашей мечте (цели) имя которой, ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ, максимально эффективно.

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Инструменты сохранения и приумножения денежных средств

Банковские депозиты — это наиболее известный, наиболее понятный, но наименее доходный способ вложения денег. Банки позволяют сохранить денежные средства от обесценивания инфляцией, хотя и не всегда. Сохранность вкладов в банковские депозиты до определённых сумм гарантирована государством, это один из основных плюсов данного вида вложений. Также к преимуществам можно отнести простоту и возможность периодического пополнения. Что касается минусов, стоит помнить об относительно невысокой ликвидности депозитов, т. е. если приходится снимать деньги раньше срока депозита, то накопленные проценты могут быть утерянными.

Вложения в бизнес способны принести доход выше в сравнении с депозитами, но требуемый объём денежных средств гораздо больше. При подобных инвестициях следует заранее просчитать риски, которые могут быть как внутренними (конкуренция, неэффективность и т.д.), так и внешними (административные барьеры, экономические кризисы и т.д.). Вложения своих средств в бизнес всегда требуют повышенного контроля и внимания от инвесторов.

Недвижимость часто представляется наиболее надёжным вариантом, чтобы вложить деньги, но одновременно и самым дорогим. Недвижимость является «реальным объектом», который в человеческом сознании сложно отнять или обесценить, его можно сдавать и пополнять перечень доходных статей бюджета, получая арендную плату. Но, как показывает практика, недвижимость способна не только дорожать, но и снижаться в стоимости. Выгодная реализация объекта недвижимости требует определённых временных затрат.

Что касается биржевых активов, к которым традиционно относят инвестиции в акции и облигации, то это один из наиболее доходных, но одновременно рискованных способов вложить деньги. Действительно, доходность некоторых акций весьма впечатляет, особенно учитывая тот факт, что многие компании в последние годы улучшили свою дивидендную политику. Однако у подобного рода вложений присутствует и риск снижения стоимости приобретённых позиций.

Традиционная форма инвестирования «купи и держи» в надежде на долгосрочный рост фондового рынка может не приносить дохода годами. Но на биржевых торгах можно также зарабатывать и на снижении котировок ценных бумаг. Доход приносит не просто построение портфеля ценных бумаг, а грамотное им управление, которое предполагает понимание общего экономического и новостного фона, а также специфики событий, происходящих с торгуемыми на бирже активами.

Подобного рода подход предполагает наличие высокого уровня финансовой грамотности для эффективного управления деньгами на биржевых торгах. Брокерские компании предлагают массу вариантов взаимодействия с клиентами, при которых профессиональные трейдеры дают рекомендации по совершению сделок, делятся своими взглядами на рынок, что позволяет инвесторам напрямую сотрудничать со специалистами, а порой полностью передавать денежные средства в управление, заранее выбрав интересующую специфику.

Если инвестор желает самостоятельно начинать свой биржевой путь, то верным будет построение портфеля облигаций, которые по своей сути напоминают банковские депозиты, но приносят несколько большую доходность и помогают инвестору приумножать деньги. У облигаций меньше уровень риска снижения котировок в сравнении с акциями, при этом они регулярно приносят инвесторам денежные средства в виде купонов, по сути аналог промежуточных процентов в банковских депозитах.

С помощью облигаций инвестор начинает повышать степень своей финансовой грамотности, и уже может разбавлять свой облигационный портфель акциями, максимизируя доходность. Брокерские компании проводят различного рода вебинары, на которых рассказывают, как эффективно работать с биржевыми инструментами.

Чтобы правильно сохранить и приумножить денежные средства необходимо чётко структурировать свой бюджет, формируя и максимизируя его профицит, который следует регулярно вкладывать в инвестиционные активы, позволяя деньгам реализовывать их важное свойство — приносить больше денег.

Не стоит пытаться инвестировать первые сэкономленные деньги – лучше накопить внушительный капитал и сразу же сделать выгодное вложение. А пока можно потренироваться на виртуальных деньгах, открыв демо-счёт в «Открытие Брокер». Практикуйтесь без страха совершить ошибку!

Бывают ситуации, когда некоторую сумму денежных остатков необходимо держать на счёте, или, как иногда говорят, — припарковать деньги. Можно хранить их в виде кэша, но, если парковка затягивается, появляется желание вложить эти средства с минимальным риском, но под какой-то, даже символический, процент. Часто в качестве инструментов парковки выступают короткие ОФЗ (облигации федерального займа), то есть гособлигации со сроком погашения менее года. Однако даже такой надёжный и высоколиквидный инструмент имеет некоторую волатильность и может получиться ситуация, когда вместо символической прибыли можно получить несимволические убытки. Посмотрим, какие альтернативы предлагает российский фондовый рынок для хранения денежных средств.

FXMM ETF

Фонд вкладывает деньги в краткосрочные гособлигации США и применяет валютное хеджирование для сглаживания валютных рисков. Итоговая средняя доходность равна сумме ставок доходностей по краткосрочным гособлигациям США и разницы ставок между ключевой ставкой ЦБ РФ и ставкой FED (Федеральная резервная система США). Например, доходность краткосрочных гособлигаций США — 0,5%, ставка FED — 0,25%, ставка ЦБ РФ — 4,5%. Приблизительная доходность FXMM в этом случае будет равна 0,5 + 4,5 — 0,25 = 4,75%.

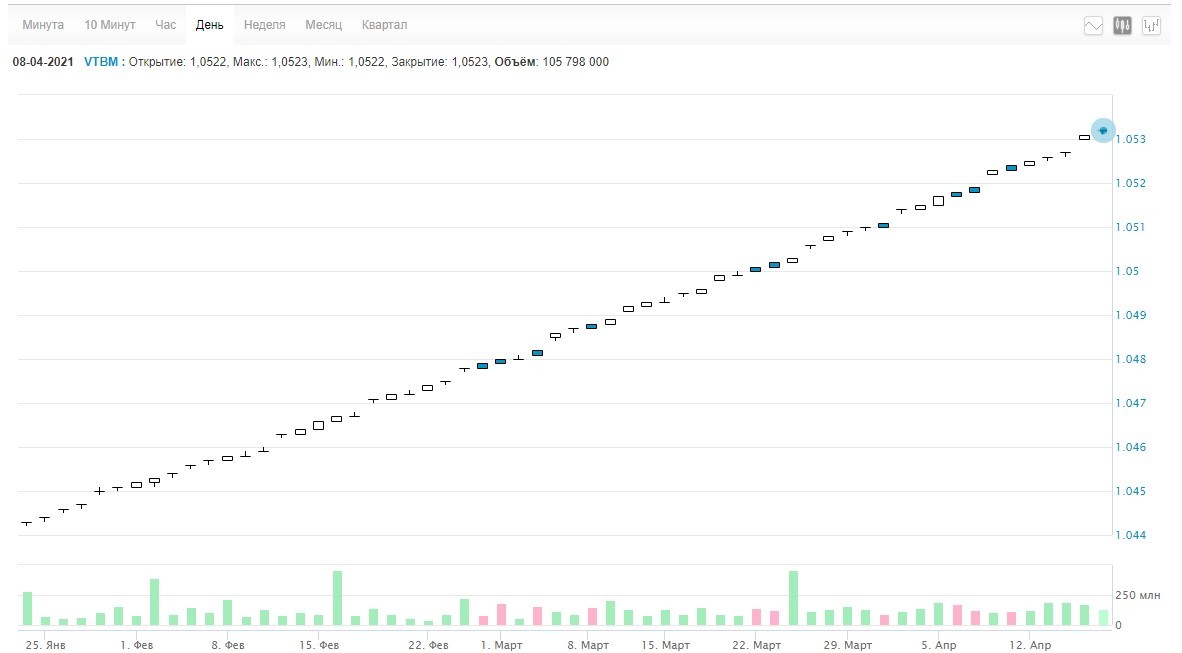

VTBM ETF

Активы фонда преимущественно размещаются в обратное репо с центральным контрагентом под залог ОФЗ и клиринговых сертификатов участия. Доходность фонда приблизительно равна ставке MOEXREPO . В среднем стоимость пая увеличивается на один пункт за один торговый день — можно легко подсчитать свою доходность на некоторое время вперёд. Отличительной особенностью этого ETF является работа маркетмейкера: он стоит со спредом в один пункт, а объёмы заявок на покупку и продажу — 200–250 млн руб.

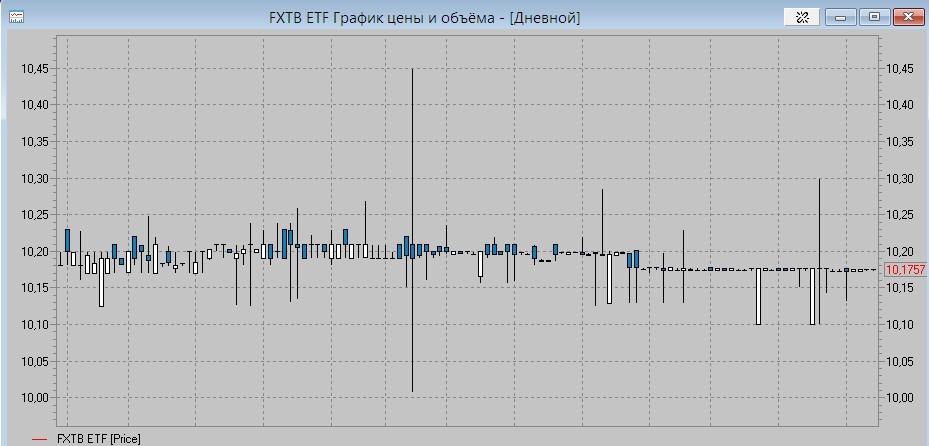

FXTB ETF

Фонд подходит для долларового хранения, он вкладывает средства в краткосрочные казначейские облигации. Доходность фонда, с поправками на комиссии управляющей компании, в отличии от рублёвых фондов, практически нулевая, а при определённых обстоятельствах можно получить убытки.

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги - проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

"Фигня! Займу у друзей". Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется. Какие остаются варианты? (продажу почки и криминал в расчет брать не будем) Взять кредит (естественно под проценты) - ну и тут засада. Каждый месяц нужно платить по кредиту - а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля - кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее - минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до "нужного момента" - кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале - иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

основные вида финансовых потоков, составляющих различные виды капитала для обычных людей

1. Расходный капитал. Это те деньги, которые мы тратим на повседневные нужды (питание, одежда, мелкие бытовые расходы, проживание и т.д.). Размер расходного капитала определяется периодом получения дохода (зарплаты), то есть ежемесячные траты.

![product[1]](https://vse-dengy.ru/wp-content/uploads/product1-e1425976155140.jpg)

2. Накопительный капитал. Это накопления, которые вы планируете потратить на определенные цели через некоторый промежуток времени: ремонт, отдых, покупка машины, новый телевизор и т.д. Как правило, у большей части людей почти все доходы тратятся на формирование расходного капитала (ежемесячных трат) и небольшая часть на формирование накопительного капитала (отдых, ремонт).

3. Резервный капитал. У него много других названий: «на черный день», финансовая подушка безопасности. То есть, сбережения, позволяющие вам прожить определенный период времени при потере основного источника дохода. Как правило, такой период должен составлять 4-6 месяцев. За это время, вы, как правило, находите себе новый (поиск работы) или восстанавливаете старый источник дохода (восстановление трудоспособности). Также необходимо полностью обезопасить ваш резервный капитал от различных рисков потерь. И еще, он не должен лежать мертвым грузом. На него должны начисляться проценты, хотя бы на уровне инфляции. Самым оптимальным местом хранения резервного капитала являются банковские вклады.

4. Рабочий капитал. Самая главная составляющая для достижения финансовой свободы. Это те средства, которые вложены в различные финансовые инструменты (банки, фондовый рынок, недвижимость, инвестиционные проекты и т.д.) и приносящие вам постоянный доход.

![dvijenie%20k%20celi[1]](https://vse-dengy.ru/wp-content/uploads/dvijenie-k-celi1-e1421146988549.jpg)

Теперь, зная на какой финансовой ступени вы находитесь, и имея представление о различных видах капитала переходим к правилам обращения с деньгами. Да-да! Деньги любят, когда с ними играют по правилам. Иначе……все ваши старания ни к чему не приведут.

Стратегия №1 - фиксированное падение

Когда рынок падает ниже порогового значения, мы пускаем в дело кэш. Покупаем на все. Какой процент падения для себя выбрать для эталона - каждый решает сам: обычно диапазон составляет от 10 до 20%, реже 30-40%.

Чем больше установлен процент падения, тем дольше придется ждать. Иногда ожидание может затянуться на десятилетие. Здесь важно оценить на какой примерно процент и с какой периодичностью падают рынки (об этом будет ниже).

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев - это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые - 0.1%. Вы серьезно? В различных "мутных банках" и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

Из валютных инструментов у нас есть ETF FXTB. В составе фонда краткосрочные казначейские бумаги США (трежерис) с погашением до 3 месяцев. Казалось бы отличный вариант. Но как показывает практика - не очень.

Главная проблема: провайдер фонда берет комиссию за управление. Вроде бы небольшую - всего 0.2% в год. Но учитывая, что сейчас ставки трежерей находится практически на нулевом уровне, мы получаем отрицательную доходность.

Мое уважение к провайдеру Finex. Он не скрывает актуальную (реальную) доходность фонда FXTB и публикует у себя на сайте.

Актуальная статистика по ETF FXTB находится здесь.

Кто-то может сказать, что в рублях же прибыль есть. Вон за год - целых 20% заработали.

Да, но . весь показанный рост был за счет ослабления рубля. С этого дохода вы еще и налоги должны будете заплатить (попадете на валютную переоценку).

Иностранные облигации или евробонды. Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Фонды еврооблигаций / валютных облигаций.

Еврооблигации номинированные в долларах (FXRU / FXRB) - имеют сильные просадки. В периоды паники на рынках их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Советы по использованию кэша

Пока рынок находится в просадке, все новые поступающие деньги не откладываем в кэш, а используем сразу для покупок по сниженным ценам.

Когда рынок преодолевает предыдущий максимум - можно потихоньку снова накапливать кэш. Здесь тоже могут быть варианты: начать откладывать сразу или при достижении какого-то уровня, когда котировки превзошли прошлый пик на 10-15-20% (ниже этого уровня - вероятность нового падения низка).

В следующей статье (ссылка) протестируем насколько выгодна стратегия накопления кэша для покупки на просадках.

У денег есть одно важное свойство — при правильном обращении они могут продуцировать увеличение своего количества. Чтобы приумножить средства, необходимо понимать специфику сохранения капитала. Через руки каждого человека за жизнь проходит достаточно большое количество денег, но, как показывает практика, не всем удается сохранить хотя бы часть. Многие люди, не обладая грамотностью в финансовых вопросах, расходуют имеющийся денежный поток без необходимого анализа, который моделирует финансовое состояние и является первичным базовым этапом на пути приумножения денежных средств.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Есть золотое правило - диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках - вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И находятся примерно на этом же уровне. И то в лучшем случае. Главный минус депозитов - заморозка денег на весь срок вклада. Снял досрочно - теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 1,5-2 раза.

Вклад с частичным снятием без потери процентов - я считаю обычный развод. Почему? При обналичке части денег со вклада - вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч - можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне - идеальный вариант завести себе карту с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течение месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством - НКД (накопленным купонным доходом). За каждый день владения бумагой - вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц - ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

Инструменты денежного рынка. Что у нас есть из рублевого? Два инструмента: ETF FXMM от Finex и фонд VTBM от ВТБ. Если смотреть на график котировок, то у нас восходящая прямая. Практически никаких просадок (и рисков соответственно).

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течение года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов - может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

4 шага к финансовой свободе

Совет. Настоятельно не рекомендую перепрыгивать через пункты, не стоит вкладывать деньги, не расплатившись с долгами или формировать резервный капитал, не оптимизируя свои доходы и расходы. Конечно, вы вправе это делать, но тогда к достижению цели вы будете двигаться намного дольше.

1. Оптимизация доходов и расходов. Самый главный шаг в нашей цепочке. Если вы уже ведете учет своих расходов, то уже имеете представление, на что, и самое главное, сколько вы тратите. Анализируя это, можно узнать, какие расходы можно сократить, причем весьма существенно, а какие расходы вообще можно аннулировать.

На чем же можно экономить? Конечно у каждого свое видение этого вопроса, но у меня это следующие пункты:

- отказ от вредных привычек (курение, спиртное, вредная еда)

- отказ от пользования кредитных карт

- снижение расходов на квартплате, путем установки счетчиков

- избавление от кредитов

- получение налоговых вычетов

- грамотное осуществление покупок (по списку, или поиск более дешевых мест, в том числе и в интернете, а может быть покупка продуктов оптом или в больших пачках, переход на более дешевые аналоги, но не в ущерб качеству, покупка зимних вещей летом и наоборот)

Теперь о повышение доходов:

- повышение квалификации, обучения для получения более высокооплачиваемой работы

- подработка на выходных или вечером

- использование хобби в качестве дополнительного источника дохода

Оптимизируя свои доходы и расходы, вы легко добьетесь высвобождения 10% (минимум) ежемесячно получаемых вами средств на достижение финансовых планов. Если вы этого достигли, переходите к следующему шагу.

2. Избавьтесь от долгов. Если они конечно у вас есть. Если нет, смело переходите к следующему шагу. А как быть, если все-таки долги присутствуют? Рассчитывайтесь с ними как можно быстрее. Так вы стабилизируете свое финансовое состояние и экономите на процентах при переплате по кредиту.

Единственным исключением является кредит на покупку квартиры (ипотека). Как правило, он берется на долгие годы, и расплатиться с ним быстро не получится. Единственной рекомендацией здесь будет учитывать ваши ежемесячные платежи по ипотеке в повседневных расходах, т.е. в расходном капитале. Смело плюсуйте их к тратам. Наша основная цель – получить положительную разницу между вашими доходами и расходами в размере минимум 10%. Если вы достигли этого – двигаемся дальше.

3. Создание резервного капитала. Важная составляющая финансовой независимости. Откладывайте ваши сбережения, до тех пор, пока не достигнете приемлемого уровня накоплений. Деньги, как я уже писал выше, лучше хранить на банковских депозитах. На них по крайней мере начисляют проценты, защищающие от инфляции, и при необходимости их можно легко снять.

Собрали резервный капитал, оптимизировали свои расходы, избавились от долгов. Поздравляю! Всего 15% населения могут похвастаться тем же. Вы уже в одном шаге от достижения своей цели.

Сколько времени у вас на это уйдет?

Здесь все индивидуально и зависит от количества денег, которые вы инвестируете и соответственно куда (под какую доходность) вы инвестируете. Примерные сроки и доходность от вложения средств можете почитать в этой статье - Как стать богатым.

Мы не затронули здесь темы - «в какие финансовые инструменты вкладывать деньги». Здесь никто вам никаких точных советов дать не сможет. Все слишком индивидуально и зависит от суммы ваших средств, рисков, сроков размещения и текущей экономической обстановки в стране. Как совет, начните с более простых, такие как банковские депозиты, далее с накопление все более высоких сумм переходите на другие финансовые инструменты (диверсификация): ПИФЫ, акции, валютный рынок, доверительное управление, покупка недвижимости. Или читайте статьи на блоге про инвестирование.

Статистика падений рынков

Для правильного применения стратегии использования кэша на просадках, нужно хотя примерно знать с какой периодичностью и на какую величину падают рынки.

К примеру индекс S&P 500 каждые 2 года падает на 10% . А просадка более 20% случается раз в 5 лет. На 30% и 40% американский индекс снижается каждые 8 и 13 лет соответственно.

Чтобы вы знали - это усредненные значения (данные с 1926 года). Так красиво и четко в реальной жизни не будет.

S&P 500 снижался более чем на 40% в 2000 году (дно было достигнуто в 2002) и всего через 6 лет (в 2008) снова было падение более 40%. Хотя по статистике такие падения происходят раз в 13 лет.

C 2012 по 2018 гг индекс ни разу не падал ниже 10%. В итоге вы могли бы прождать выгодного входа долгих 7 лет (статистически просадки на 10% должны быть раз в 2 года).

А падение более 20% пришлось бы ждать девять лет - до марта 2020.

Хорошая новость (относительная конечно) состоит в том, что помимо американского индекса, есть куча других, у которых падения происходят намного чаще и глубже.

- Просадка на 10% случаются в среднем каждый год (в 2 раза чаще, чем у S&P500).

- На 20% рынок снижается каждые 2 года (вместо 5 лет у СИПИ500).

- А провалы на 30 и 40% случаются раз в 3 и 8 лет соответственно (у американца 8 и 13 лет).

Приведенная выше статистика повод как минимум задуматься, к каким рынкам (странам) выгоднее применять стратегию покупки на просадках.

Читайте также: