Что такое кэш фонд

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги - проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

"Фигня! Займу у друзей". Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется. Какие остаются варианты? (продажу почки и криминал в расчет брать не будем) Взять кредит (естественно под проценты) - ну и тут засада. Каждый месяц нужно платить по кредиту - а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля - кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее - минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до "нужного момента" - кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть (идеальный вариант):

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Понятие «хедж-фонд» и для чего он нужен

Хеджирование (от англ. hedge — преграда, защита, страховка, гарантия) — торговая стратегия, при которой на разных рынках открываются разнонаправленные сделки. Прибыль от одной сделки компенсирует убытки от другой.

Основная стратегия, на которую опираются все хедж-фонды мира в своей работе, — хеджирование сделок.

Хедж-фонды похожи на ПИФы. Здесь также деньгами инвесторов управляют трейдеры, но, в отличие от паевых фондов, инвестиционным хедж-фондам доступен более широкий диапазон инструментов для заработка.

Например, в ПИФах нет возможности использовать кредитные плечи и открывать позиции на понижение, а в хедж-фондах есть. Кроме того, такие фонды могут инвестировать куда хотят, так как их деятельность практически не регулируется.

Фьючерсы и опционы, акции и драгоценные металлы, валютные пары и облигации — вот далеко не полный список финансовых инструментов, на которых строится доходность хедж-фондов.

Инвестирование в хедж-фонд доступно только для аккредитованных инвесторов с большим капиталом. Если в ПИФе можно стать участником, сделав взнос всего 15–20 долл., то в хедж-фонде нужно инвестировать значительную сумму:

-

в офшорный фонд — от 100 тыс. долл.,

Средний годовой доход хедж-фонда, работающего по всем правилам, — 10–20%. Однако иногда доходность достигает сумасшедших 100–400% в год.

Потенциальная доходность при инвестировании в хедж-фонды является основным критерием повышенного интереса инвесторов. Ведь банковский вклад не может предложить такой большой годовой доход.

Варианты в валюте

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые - 0.1%. Вы серьезно? В различных "мутных банках" и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

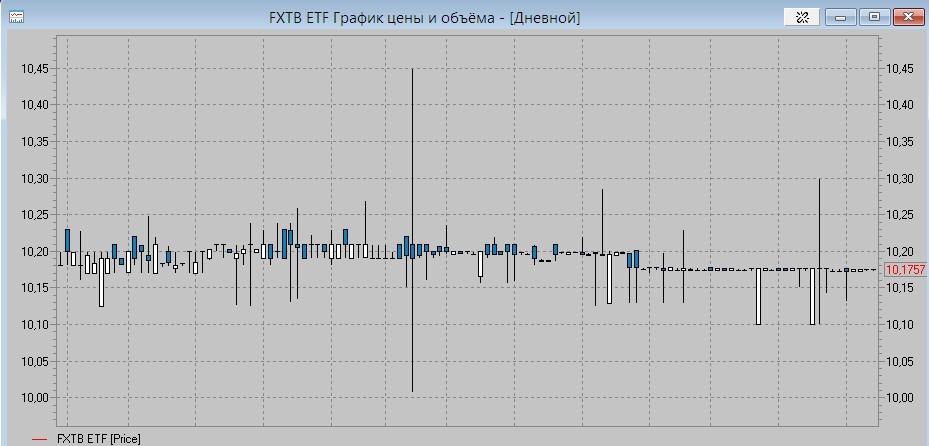

Из валютных инструментов у нас есть ETF FXTB. В составе фонда краткосрочные казначейские бумаги США (трежерис) с погашением до 3 месяцев. Казалось бы отличный вариант. Но как показывает практика - не очень.

Главная проблема: провайдер фонда берет комиссию за управление. Вроде бы небольшую - всего 0.2% в год. Но учитывая, что сейчас ставки трежерей находится практически на нулевом уровне, мы получаем отрицательную доходность.

Мое уважение к провайдеру Finex. Он не скрывает актуальную (реальную) доходность фонда FXTB и публикует у себя на сайте.

Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные . На очень коротких сроках - вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И сейчас она на минимуме.

Проценты по вкладам небольшие - в районе 4-5% годовых. И то в лучшем случае. Главный минус депозитов - заморозка денег на весь срок вклада. Снял досрочно - теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 2-3 раза.

Вклад с частичным снятием без потери процентов - я считаю обычный развод. Почему? При обналичке части денег со вклада - вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч - можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне - идеальный вариант завести себе карту с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течении месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь ).

Короткие облигации. Облигации обладают одним замечательным свойством - НКД ( накопленным купонным доходом ). За каждый день владения бумагой - вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц - ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

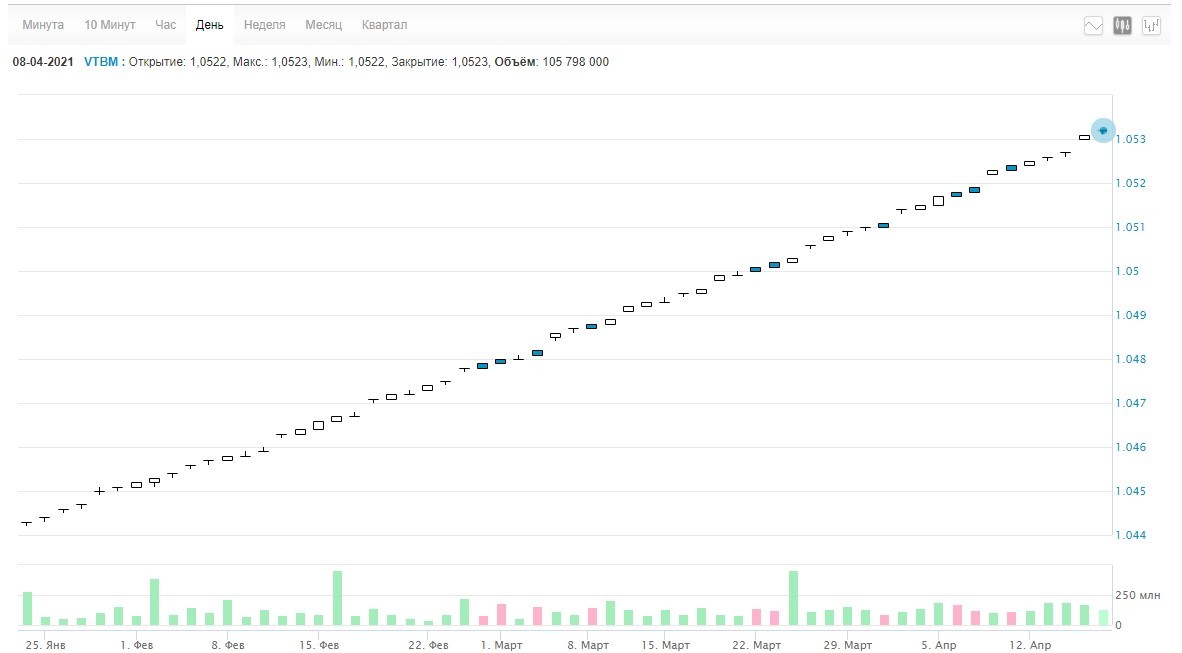

Инструменты денежного рынка. Что у нас есть из рублевого? Два инструмента: ETF FXMM от Finex и фонд VTBM от ВТБ. Если смотреть на график котировок, то у нас восходящая прямая. Практически никаких просадок (и рисков соответственно).

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течении года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеют доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление, спред в стакане и налоги. Учитывая небольшую ожидаемую доходность фондов - может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM .

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Бывают ситуации, когда некоторую сумму денежных остатков необходимо держать на счёте, или, как иногда говорят, — припарковать деньги. Можно хранить их в виде кэша, но, если парковка затягивается, появляется желание вложить эти средства с минимальным риском, но под какой-то, даже символический, процент. Часто в качестве инструментов парковки выступают короткие ОФЗ (облигации федерального займа), то есть гособлигации со сроком погашения менее года. Однако даже такой надёжный и высоколиквидный инструмент имеет некоторую волатильность и может получиться ситуация, когда вместо символической прибыли можно получить несимволические убытки. Посмотрим, какие альтернативы предлагает российский фондовый рынок для хранения денежных средств.

FXMM ETF

Фонд вкладывает деньги в краткосрочные гособлигации США и применяет валютное хеджирование для сглаживания валютных рисков. Итоговая средняя доходность равна сумме ставок доходностей по краткосрочным гособлигациям США и разницы ставок между ключевой ставкой ЦБ РФ и ставкой FED (Федеральная резервная система США). Например, доходность краткосрочных гособлигаций США — 0,5%, ставка FED — 0,25%, ставка ЦБ РФ — 4,5%. Приблизительная доходность FXMM в этом случае будет равна 0,5 + 4,5 — 0,25 = 4,75%.

VTBM ETF

Активы фонда преимущественно размещаются в обратное репо с центральным контрагентом под залог ОФЗ и клиринговых сертификатов участия. Доходность фонда приблизительно равна ставке MOEXREPO . В среднем стоимость пая увеличивается на один пункт за один торговый день — можно легко подсчитать свою доходность на некоторое время вперёд. Отличительной особенностью этого ETF является работа маркетмейкера: он стоит со спредом в один пункт, а объёмы заявок на покупку и продажу — 200–250 млн руб.

FXTB ETF

Фонд подходит для долларового хранения, он вкладывает средства в краткосрочные казначейские облигации. Доходность фонда, с поправками на комиссии управляющей компании, в отличии от рублёвых фондов, практически нулевая, а при определённых обстоятельствах можно получить убытки.

Как работают хедж-фонды

После того, как инвестор внёс в фонд сумму, которая равна минимальной или выше, от него уже мало что зависит. Хедж-фонд начинает из поступивших финансов формировать инвестиционные портфели, открывая сделки на разных рынках, в соответствии со стратегией компании. Так зарабатывают хедж-фонды.

Инвестору остаётся только ждать результатов работы трейдеров фонда. И не забывать платить комиссию — около 2% от суммы инвестиций за управление и 20–25% от прибыли в случае успеха управления финансами.

Главный принцип того, как работают хедж-фонды, — большое количество вариантов инвестирования, никак не ограниченных законодательством.

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев - это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые - 0.1%. Вы серьезно? В различных "мутных банках" и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

Из валютных инструментов у нас есть ETF FXTB. В составе фонда краткосрочные казначейские бумаги США (трежерис) с погашением до 3 месяцев. Казалось бы отличный вариант. Но как показывает практика - не очень.

Главная проблема: провайдер фонда берет комиссию за управление. Вроде бы небольшую - всего 0.2% в год. Но учитывая, что сейчас ставки трежерей находится практически на нулевом уровне, мы получаем отрицательную доходность.

Мое уважение к провайдеру Finex. Он не скрывает актуальную (реальную) доходность фонда FXTB и публикует у себя на сайте.

Актуальная статистика по ETF FXTB находится здесь.

Кто-то может сказать, что в рублях же прибыль есть. Вон за год - целых 20% заработали.

Да, но . весь показанный рост был за счет ослабления рубля. С этого дохода вы еще и налоги должны будете заплатить (попадете на валютную переоценку).

Иностранные облигации или евробонды. Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Фонды еврооблигаций / валютных облигаций.

Еврооблигации номинированные в долларах (FXRU / FXRB) - имеют сильные просадки. В периоды паники на рынках их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Есть золотое правило - диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Структура хедж-фонда как организации

Во всём мире насчитывается более 12 тыс. хедж-фондов. Среди них нет практически ни одного похожего: у каждого своя схема работы и стратегия управления. Но всё же общая структура у хедж-фондов прослеживается.

-

Инвестор — самая значимая фигура (как и в любой инвестиционной компании). Без денег инвестора ни о какой доходности хедж-фондов речи быть не может.

Без инвестиций извне фонд просто не имеет смысла. Чем больше инвесторов вовлечено в работу хедж-фонда, тем выше вероятность получения крупных прибылей.

Похожую структуру можно увидеть практически в любом инвестиционном хедж-фонде в различных вариациях. В одном может быть ещё пара-тройка ключевых должностей, в другом могут отсутствовать некоторые из перечисленных.

Подводим итоги

Если говорить про валютный кэш - то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно - потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых - около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

Современный финансовый мир даёт возможность получить дополнительный доход практически каждому. Одни выбирают банковские вклады, другие — торговлю на бирже. Но физических и юридических лиц, имеющих крупные капиталы, розничный трейдинг и низкие годовые ставки банков не привлекают. Чаще всего большие деньги отдают в доверительное управление. Крупные инвесторы всё больше предпочитают вкладывать свои средства в инвестиционные фонды: ПИФы, взаимные фонды, ETF, хедж-фонды и прочие.

Одна из самых привлекательных для вложений разновидность инвестиционного фонда — хедж-фонды. Что это простыми словами и как в них инвестируют, мы сейчас разберёмся.

Проверенные сайты для заработка реальных денег!

Для тех, кто еще не знает, где можно заработать реальные деньги!

ДРУЗЬЯ ЭТО НЕ ОБМАН. 100% ГАРАНТИРУЮ ВАМ РЕАЛЬНЫЙ ЗАРАБОТОК.

На некоторых сайтах минимальный вывод начинается от 3 рублей, деньги сразу можно получить на кошелёк, или на "карту". На этих сайтах вы сможете заработать реальные деньги за считанные минуты. Посмотрите список самых популярных сайтов для заработка, здесь вы сможете заработать и вывести свои деньги без вложений. ВНИМАНИЕ: Все сайты проверены мною лично, уверенно делайте регистрацию и начинайте заработать реальные деньги без обмана и рисков. Также вы можете зарабатывать на проверенных схемах! Схемы платные, но зато вы за короткое время научитесь заработать большие деньги в интернете.

📋Чтобы Заработать больше денег делай регистрацию на всех сайтах.

Кликните по ссылкам чтобы переходить на сайты ↩

- 💰 Список 15 популярных сайтов для заработка.

- 💰 Заработок с помощью социальных сетей.

- 💰 Заработать биткоин без вложений.

- 💰 Заработок в соц. сетях, высокая оплата.

- 💰 Заработок на фрилансе, лучший проект.

- 💰Заработок на текстах в интернете: Топ-8 бирж

- 💰 Онлайн заработок на вводе капчи.

- 💰 Попробовать заработок на платных курсах.

🌍Добавьте данную статью в закладках браузера, чтобы потом быстрее найти список проверенных сайтов! Все сайты работают исправно.

Советую на сайтах добавить свои кошельки, подтвердите свой E-мейл если нужно! Чтобы потом у вас был доступ к сайтам, желаю вам успехов и много денег.

Хедж-фонды — ситуация в России

Иностранные инвесторы достаточно давно вкладываются в хедж-фонды и считают это серьёзным видом инвестиций. За границей можно найти множество трудов экономистов, финансистов и трейдеров о том, что такое хедж-фонды и как на них заработать.

Как обстоит дело в России? Российские хедж-фонды часто путают с ПИФами — это говорит о том, что данный вид инвестирования ещё не очень распространён в нашей стране.

Отечественные фонды — это список менее чем из 70 строк. По большей части трудности заключаются в регулирующем законодательстве. Зарегистрировать хедж-фонд в России крайне проблематично, поэтому большая часть фондов, основанная россиянами, — офшорные.

Как ни крути, а ПИФы и общие фонды банковского управления (ОФБУ) более доступны российским инвесторам, чем инвестиционные хедж-фонды.

Виды хедж-фондов

Из множества различных классификаций возьмём самую традиционную и понятную — от Международного валютного фонда (МВФ). Организация предлагает делить инвестиционные хедж-фонды по основной инвестиционной стратегии и географии её применения.

-

Глобальные фонды. Деятельность таких хедж-фондов не ограничивается несколькими инструментами или географическими границами. Они открывают сделки на любом мировом рынке, в котором увидят потенциальную прибыль. Инвестирование в глобальные хедж-фонды считается достаточно выгодным.

Есть фонды, которые совмещают в себе два или три этих вида. Можно найти что-то новое. Например, набирает обороты алгоритмическая торговля. Многие фонды начинают активно использовать в торговле специальные программы, которые открывают сделки на основании сравнения текущей ситуации и заложенных исторических данных.

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Нужен ли хедж-фонд в портфеле инвестора?

Если ответить кратко, то вложение в хороший хедж-фонд не помешает. В то время как привычные инвестиционные портфели могут быть неэффективны и убыточны, стратегии хедж-фондов могут обеспечить хорошую прибыль на любом рынке, даже на низковолатильном.

Однако выбирать хедж-фонд нужно крайне внимательно — ведь выбранной организации предстоит умножить вложенные инвестиции, а не вогнать инвестора в убыток.

На что в первую очередь инвестору стоит обратить внимание при выборе фонда?

-

Хедж-фонд зарабатывает даже на небольших колебаниях рынка. Доходность хедж-фондов не зависит от наличия тренда.

Даже если инвестор увидит отличный инвестиционный хедж-фонд, подходящий ему по всем параметрам, его может отпугнуть комиссия — она у фондов достаточно высокая. Но если фонд долгое время демонстрирует отличные показатели, такая комиссия оправдана — это защита денег инвестора от неожиданных обвалов рынка и других кризисных ситуаций.

Для инвестирования в хедж-фонды инвестор, во-первых, должен отлично разбираться в деятельности хедж-фондов и их структуре (быть квалифицированным инвестором). Во-вторых, требования к минимальному инвестиционному взносу от 100 тыс. долл. просто не допустят большинство желающих заработать таким способом. И в-третьих, инвестор должен сам решить, нужен ли ему хедж-фонд в инвестиционном портфеле и насколько это соответствует его потребностям.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги - проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

"Фигня! Займу у друзей". Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется. Какие остаются варианты? (продажу почки и криминал в расчет брать не будем) Взять кредит (естественно под проценты) - ну и тут засада. Каждый месяц нужно платить по кредиту - а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля - кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее - минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до "нужного момента" - кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале - иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Что выбрать?

Биржевые фонды могут стать альтернативой хранению денежных средств на брокерском счёте. Однако, как и при долгосрочном инвестировании, необходимо оценивать не только доходность фондов, но и риски, а также состояние рынка в целом. Какой фонд выбрать — зависит от вашей инвестиционной стратегии.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках - вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И находятся примерно на этом же уровне. И то в лучшем случае. Главный минус депозитов - заморозка денег на весь срок вклада. Снял досрочно - теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 1,5-2 раза.

Вклад с частичным снятием без потери процентов - я считаю обычный развод. Почему? При обналичке части денег со вклада - вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч - можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне - идеальный вариант завести себе карту с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течение месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством - НКД (накопленным купонным доходом). За каждый день владения бумагой - вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц - ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

Инструменты денежного рынка. Что у нас есть из рублевого? Два инструмента: ETF FXMM от Finex и фонд VTBM от ВТБ. Если смотреть на график котировок, то у нас восходящая прямая. Практически никаких просадок (и рисков соответственно).

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течение года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов - может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Читайте также: