Возврат из фсс как отразить в 1с бюджет

Такая ситуация сейчас совсем не редкость, ведь многие организации после вступления в Пилотный проект подают заявления в ФСС на возврат излишне уплаченных страховых взносов по временной нетрудоспособности и материнству. Помимо радости от возвращенных денег приходит проблема как же отразить это в 1С: Бухгалтерии предприятия ред. 3.0, ведь как ни старайся, а эта сумма почему-то упрямо попадает в расчет по страховым взносам. В этой небольшой статье мы расскажем выход из этой ситуации.

Итак, как поступает бухгалтер, когда ему приходит возврат налога?

Сначала радуется, конечно, а затем оформляет поступление на расчетный счет.

Проводки и регистры этого документа выглядят следующим образом:

И вроде бы всё ничего, но эта сумма попадает в Приложение 2 к Разделу 1 в Расчет по страховым взносам по строке 080 и 090. Как-будто это сумма возмещения из ФСС.

Однако мы же не возмещаем налог, а наоборот, возвращаем излишне уплаченный.

Многие бухгалтеры возвращаются в поступление на расчетный счет и пытаются там поменять:

1. Вид операции. Однако это не принесет никаких плодов, так как кроме «Прочего поступления» нам ничего не подходит.

2. Виды платежей в бюджет или статью доходов, но это тоже не будет результативным, т.к. ничего из этого списка не влияет на факт попадания суммы в РСВ.

Единственно верным способом исправления такой ситуации будет применение ручной корректировки.

Да, мы напоминаем, что ручные проводки нужно использовать крайне редко. Это как раз один из таких случаев.

Заходим в проводки документа «Поступление на расчетный счет», ставим галочку ручной корректировки.

В регистре «Бухгалтерский и налоговый учет» ничего не меняем, а вот в регистре «Расчеты с фондами по страховым взносам» во вкладке «Это страховые взносы» позицию «Да» меняем на «Нет».

Перезаполняем Расчет по страховым взносам и видим, что суммы больше не подтягиваются в этот отчет.

В соответствии со ст. 183 и ст. 184 ТК РФ работодатель обязан предоставить работнику гарантии при временной нетрудоспособности, а также при несчастном случае на производстве и профессиональном заболевании. Такие гарантии отражаются в качестве выплаты соответствующего пособия.

Источником финансового обеспечения расходов на выплату пособия по временной нетрудоспособности являются средства ФСС РФ (за исключением первых трех дней временной нетрудоспособности, которые оплачиваются за счет работодателя).

Для получения возмещения от ФСС госучреждению необходимо предоставить в отделение фонда определенный перечень документов.

Порядок возмещения расходов учреждения на выплату пособия рассмотрим в данной статье.

Правовые основы

Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком регулируются Федеральным законом от 29 декабря 2006 г. № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

Порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им трудовых обязанностей, регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Бухгалтерский учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- в казенных учреждениях - Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- в бюджетных учреждениях - Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее - Инструкция № 174н);

- в автономных учреждениях - Инструкцией, утв. Приказом Минфина РФ от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

Учет расчетов с органами ФСС осуществляется на счете 303 02 "расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" и 303 06 "расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" (п. 263 Инструкции № 157н).

В соответствии с Указаниями, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы по выплате пособий, начисленных за счет ФСС, отражаются по подстатье 213 "начисления на выплаты по оплате труда" КОСГУ и виду расходов 119 "взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений" (129 "взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов", 139 "взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц", 149 "взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов").

Бухгалтерские записи в бюджетных (автономных) учреждениях

На основании положений п. 132 Инструкции № 174н и п. 160 Инструкции № 183н поступление возмещения от ФСС РФ на лицевой счет учреждения отражается:

Дебет 0.201.11.510 кредит 0.303.02.730 (0.303.06.730).

Данные операции отражаются как восстановление кассового расхода по подстатье 213 КОСГУ.

Необходимо отметить применение забалансовых счетов для отражения операций по возмещению средств от ФСС. Порядок использования забалансовых счетов будет отличаться в зависимости от периода, за который ФСС возмещает расходы.

Так, е сли ФСС возмещает расходы текущего периода, то такие операции отражаются путем уменьшения забалансового счета 18 "выбытия денежных средств", открытого к 201 счету, по статьям расходов ( КВР 119, КОСГУ 213) (п. 367 Инструкции № 157н).

Е сли же ФСС возмещает расходы за прошлый отчетный период (год), поступление на лицевой счет указанного возмещения будет отражаться путем увеличения забалансового счета 17 "поступления денежных средств", открытого к 201 счету (п. 365 Инструкции № 157н).

При этом, руководствуясь Указаниями № 65н, поступления бюджетных (автономных) учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам отражается по статье 510 "Поступления на счета" КОСГУ. Поэтому если ФСС возмещает расходы за прошлый отчетный период (год), поступление на лицевой счет такого возмещения отражается с применением статьи 510 КОСГУ.

Также отдельно стоит отметить, порядок отражения возмещения от ФСС за прошлый отчетный период в строке 951 раздела 4 формы 0503737. В Письме Минфина России № 02-06-07/26400, Казначейства России № 07-04-05/02-7273 от 19.04.2018, Письме Минфина России от 20.12.2017 № 02-07-10/85225 по таким суммам предлагается указывать код аналитики 510. Однако, учредителем бюджетного (автономного) учреждения может быть установлен иной порядок применения кода аналитики в разделе 4 формы 0503737. Например, учредитель может потребовать указать в качестве кода аналитики КВР, по которому ранее был осуществлен расход (119).

Бухгалтерские записи в казенных учреждениях

В соответствии с п. 104 Инструкции № 162н поступление возмещения от ФСС отражается:

Дебет 1.304.05.213 кредит 1.303.02.730 (1.303.06.730).

Следует отметить, что если ФСС возмещает казенному учреждению расходы, которые были произведены в прошлом финансовом периоде, то учреждению необходимо перечислить такие поступления в доход соответствующего бюджета (п. 2.5.6 Порядка кассового обслуживания, утв. Приказом Федерального казначейства от 10.10.2008 № 8н). Использовать данные средства для исполнения бюджетной сметы текущего финансового года нельзя. В соответствии с Указаниями № 65н администраторы кассовых поступлений отражают суммы возврата дебиторской задолженности прошлых лет (возмещение от ФСС за прошлый отчетный период) по подстатье 136 "Доходы бюджета от возврата дебиторской задолженности прошлых лет" КОСГУ.

Мы подготовили для Вас видеоролик "Отражение возмещения от ФСС РФ в программе 1С: БГУ 8"

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

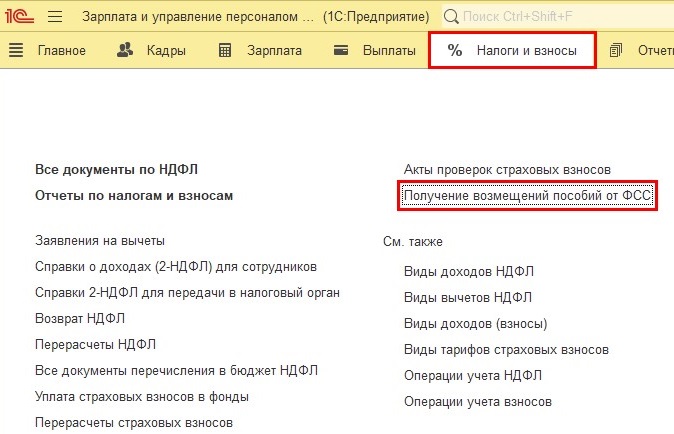

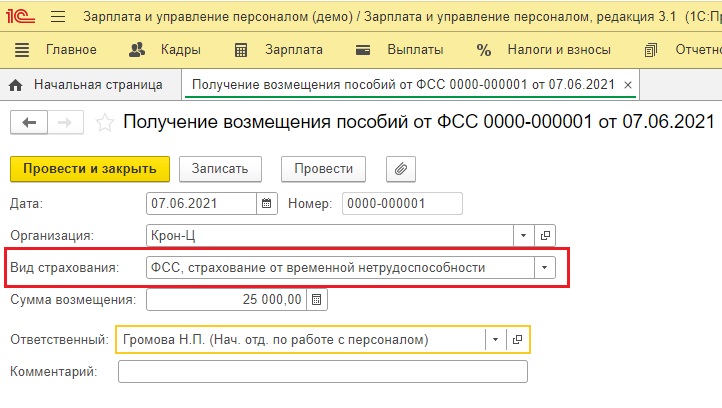

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

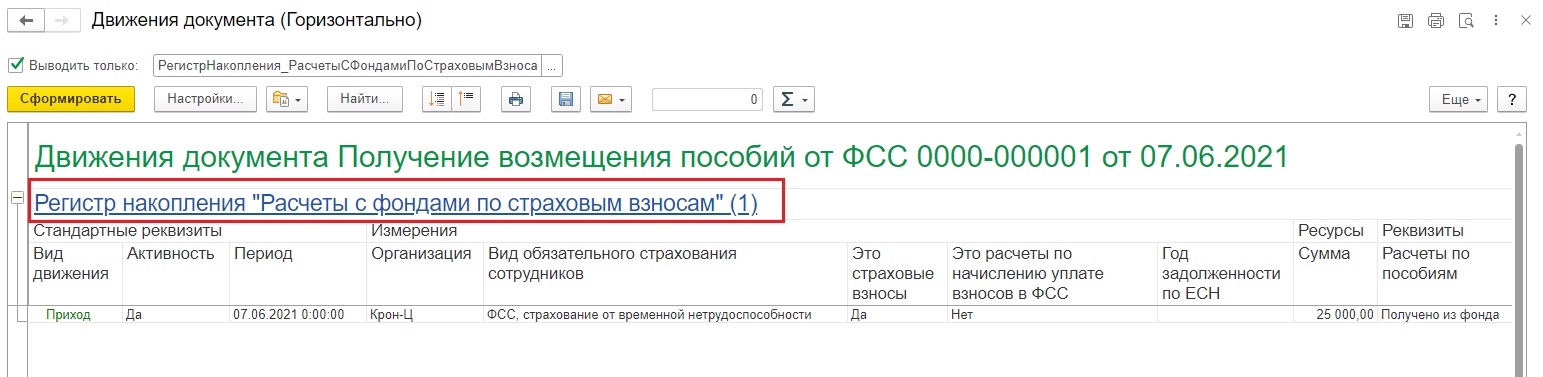

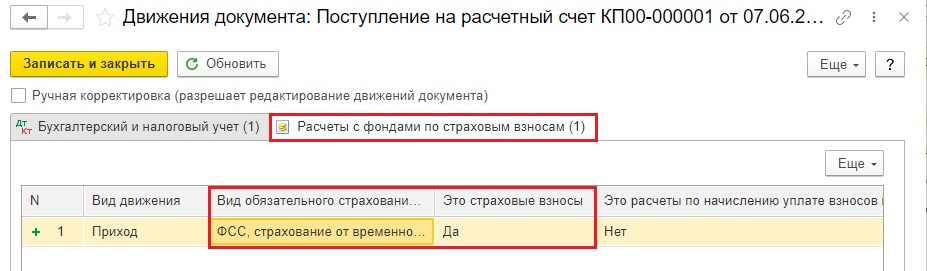

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

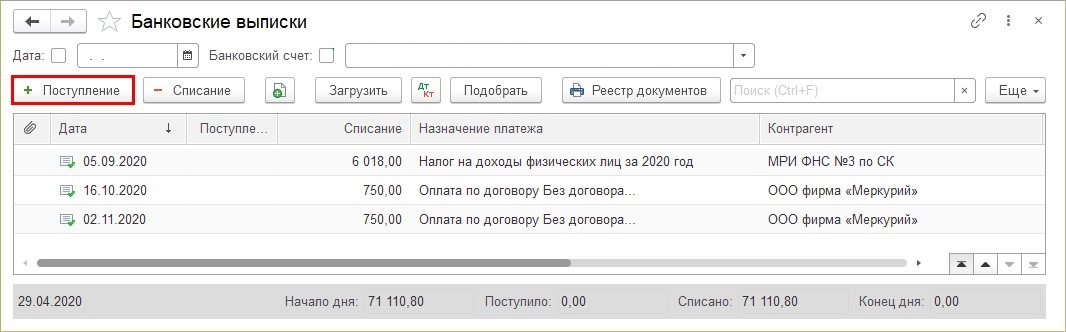

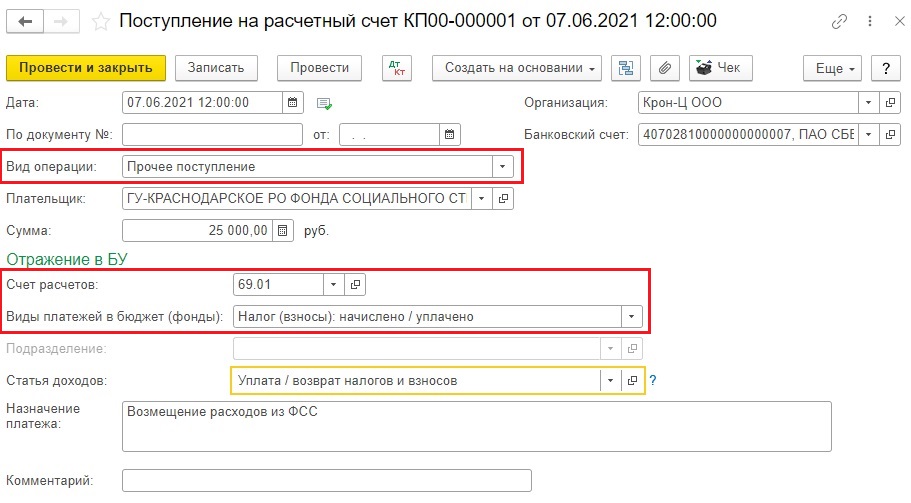

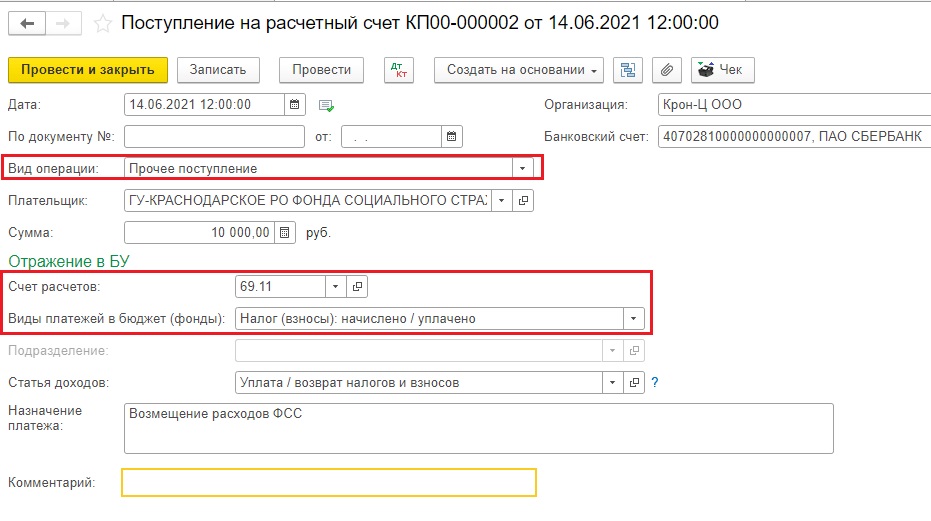

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» - «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

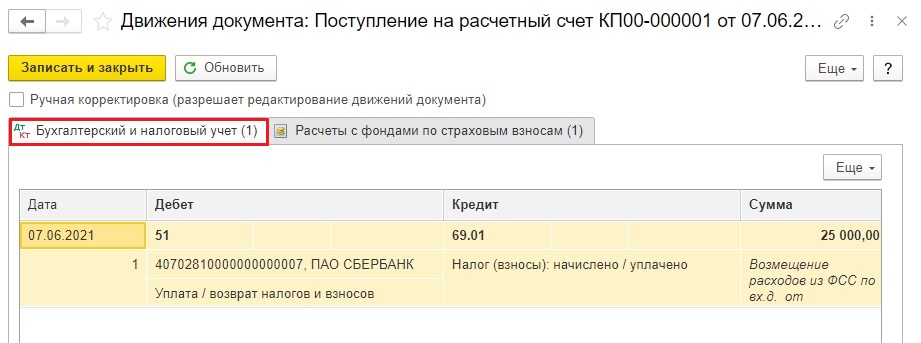

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

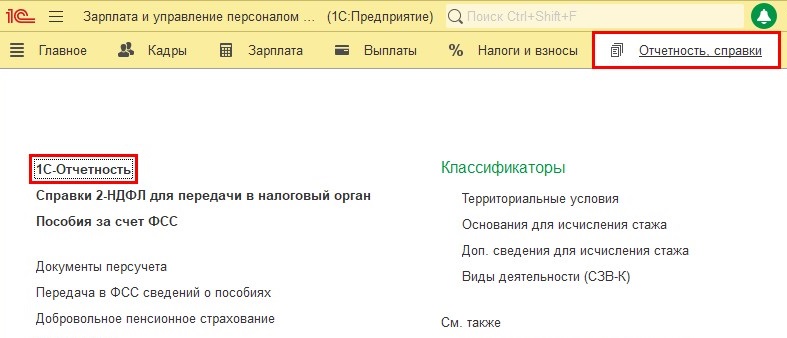

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

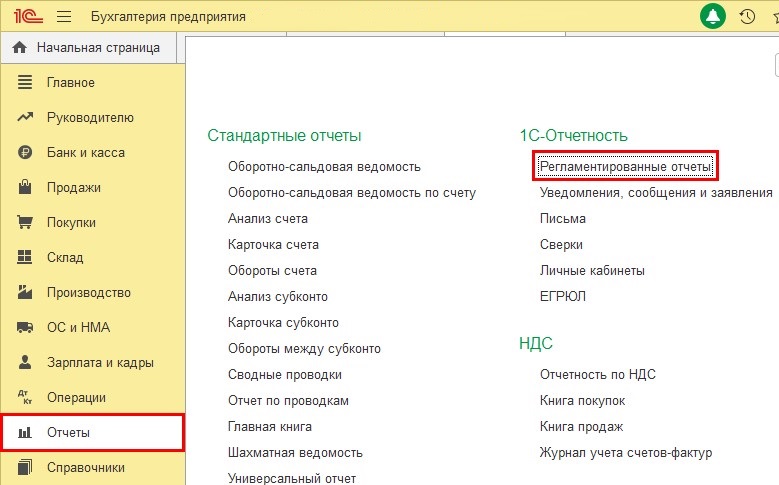

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

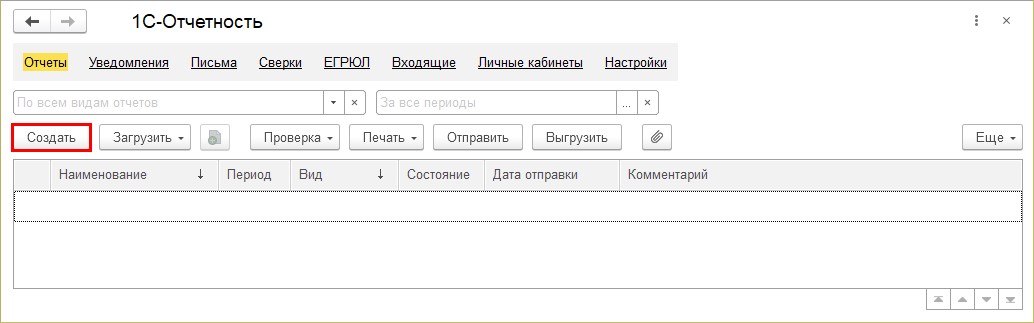

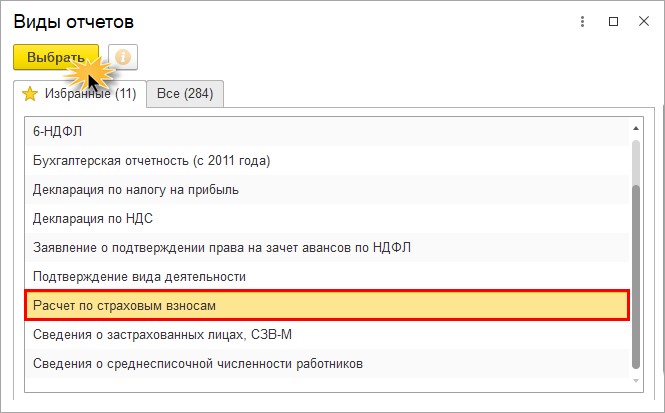

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

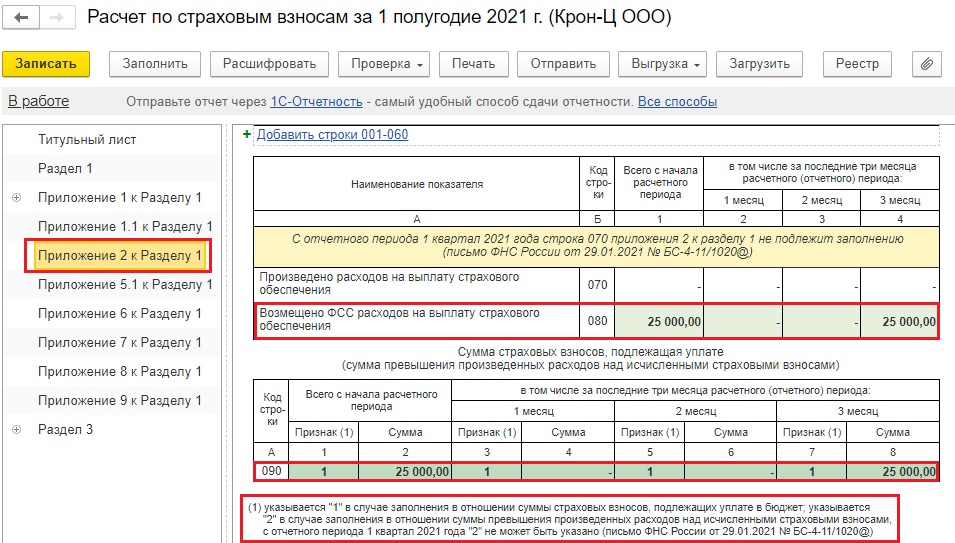

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

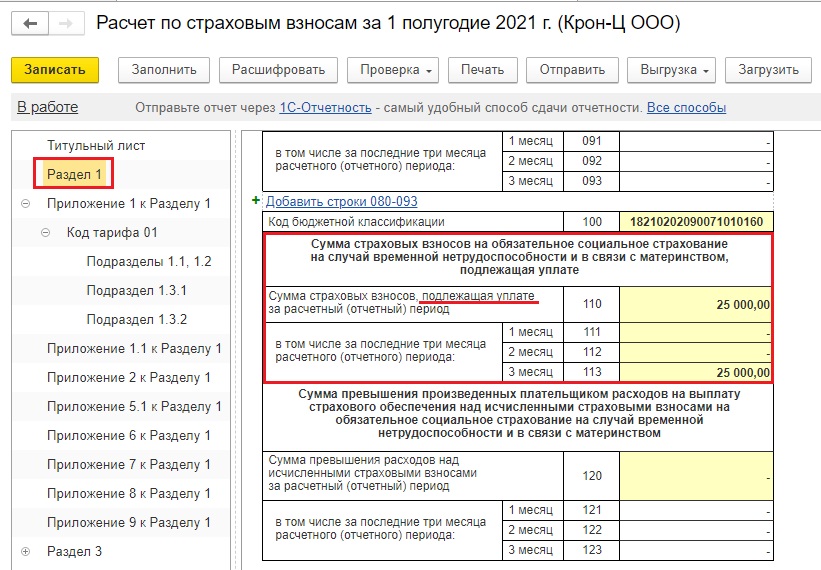

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

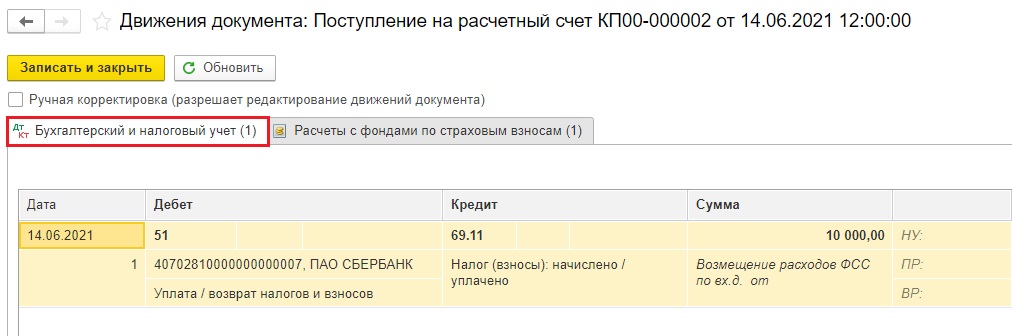

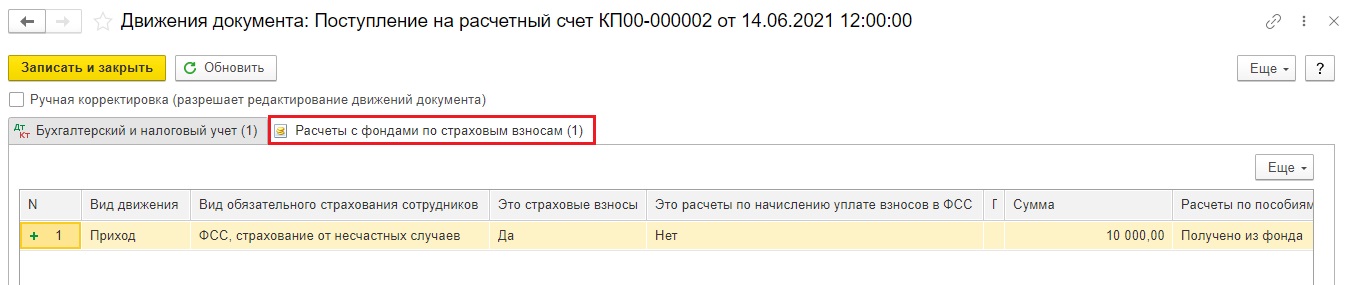

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

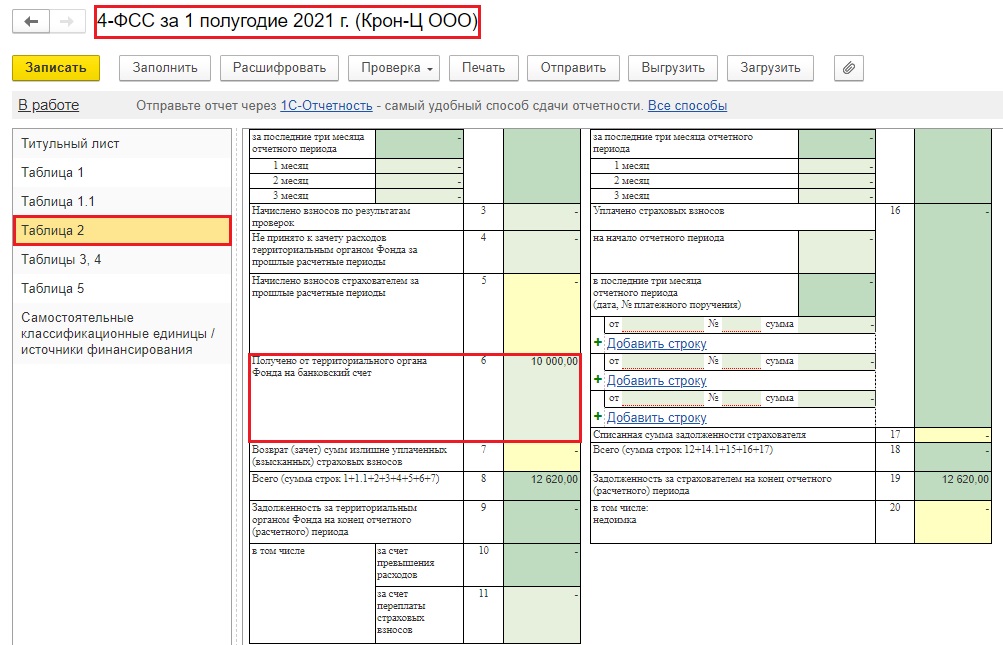

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Поступление денежных средств на расчетный счет радует всех сотрудников организации, но не всегда бухгалтера. Особенно, если это не привычное поступление от покупателей, а, например, возмещение расходов ФСС. «Как отразить такой приход? А не вылезет ли эта «радость» в какой-нибудь строке отчетности?» - именно этими вопросами начинают задаваться многие бухгалтеры. Коллеги! Не паникуем! В этой публикации мы простым языком расскажем вам обо всех подводных камнях в этой ситуации на примере возмещения из ФСС расходов на взносы по временной нетрудоспособности и в связи с материнством, а также по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. можно было применять зачетный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. сумму начисленных страховых взносов можно было уменьшить на выплаты по социальному страхованию.

Одной из самых весомых по затратам социальных выплат являются пособие по беременности и родам и пособие по уходу за ребенком до 1,5 лет. Поэтому у многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы.

С 01.01.2021 г. в связи с окончательным вступлением в Пилотный проект всех регионов России зачетный механизм возмещения расходов применять больше нельзя.

И теперь организации, у которых есть вышеописанное превышение, могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд в течение 10 календарных дней с даты представления работодателем полного комплекта документов должен вернуть денежные средства.

Однако бывают ситуации, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств придется ждать немного дольше: в течение трех месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важный нюанс! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления и отражаются в программах 1С они совершенно иначе!

Возмещение расходов из ФСС отражается в двух отчетах: 4-ФСС и РСВ.

Если речь идет о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

А если мы говорим о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то не стоит удивляться, обнаружив его в отчете 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе

1С: Зарплата и управление персоналом, ред. 3.1.

Шаг 1. Перейдите в раздел «Налоги и взносы».

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

• дату получения возмещения, согласно дате в банковской выписке;

• вид страхования – «ФСС, страхование от временной нетрудоспособности»;

Шаг 4. Проведите документ – «Провести и закрыть».

В документе задействован регистр накопления «Расчеты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе

1С: Бухгалтерия предприятия, ред. 3.0.

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчетный счет» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

• Вид операции – «Прочее поступление»;

• Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

• Виды платежей в бюджет (фонды)» - «Налог (взносы): начислено/уплачено».

Шаг 3. Проведите документ по кнопке «Провести и закрыть».

В результате сформируется проводка: Дт 51 - Кт 69.01.

На основании занесенных пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования, формируются отчеты.

Отражение в отчетности сумм полученного возмещения расходов от ФСС

Проанализируем, как отразится сумма, полученная от ФСС в счет возмещения пособий, в отчетности.

Шаг 1. Для формирования отчета «Расчет по страховым взносам» перейдите в раздел «Отчеты и справки» - «1С-Отчетность» (для 1С: ЗУП).

Или в раздел «Отчетность – «Регламентированные отчеты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчета.

Шаг 4. Укажите период отчета и нажмите «Создать».

Шаг 5. В открывшейся форме отчета нажмите кнопку «Заполнить».

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встает в строку, где отражаются страховые взносы, подлежащие уплате?

Друзья, это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчеты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчету по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. Зачастую пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко коснуться вопроса возмещения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров:

Всё это будет отображаться в таблице 2 по строке 6 расчета по форме 4-ФСС.

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» - «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: