Возмещение расходов по авансовому отчету в 1с

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

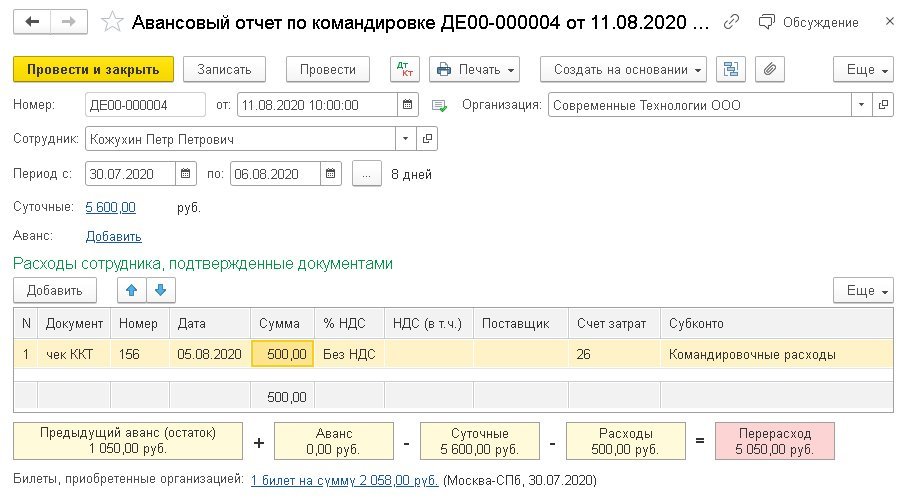

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Возмещение расходов по авансовому отчету становится необходимостью, когда истраченная работником сумма оказывается больше, чем полученный им аванс на расходы. Однако расходы должны иметь однозначное документальное подтверждение. Рассмотрим процедуру возмещения и наиболее проблемные ситуации с подтверждающими документами.

Выдача денежных средств под отчет и их возврат

До 19.08.2017 согласно п. 6.3 указания Банка России от 11.03.2014 № 3210-У наличные деньги выдавались под отчет при обязательном соблюдении следующих условий:

- Работник полностью погасил задолженность по ранее полученной сумме.

- Имеется его заявление на выдачу денег, подписанное руководителем (или ИП). В заявлении указана сумма, которую необходимо выдать, и срок, на который она выдается.

С 19.08.2017 обоих этих условий коснулись изменения (указание Банка России от 19.06.2017 № 4416-У). Первое отменено, а второе перестало быть обязательным. Теперь выдача подотчетных сумм может осуществляться не только по заявлению работника, но и на основании распорядительного документа, подписанного руководителем (или ИП).

Отчитаться за использование выданной суммы работник должен в течение:

- установленного работодателем количества дней по истечении срока, указанного в заявлении на выдачу или в распорядительном документе;

- в течение 3-х рабочих дней после возвращения из командировки.

Для этого работник составляет авансовый отчет. Отчет сдается бухгалтеру, главному бухгалтеру (а если их нет, то руководителю) вместе с подтверждающими расходы документами. Сроки утверждения отчета законодательно не закреплены — они устанавливаются руководителем.

О том, что проверяет бухгалтерия в авансовых отчетах, читайте в статье «Особенности авансовых отчетов в бухгалтерском учете» .

Форму авансового отчета можно скачать бесплатно, кликнув по картинке ниже.

Если выданная сумма была потрачена не полностью, остаток должен быть возвращен работником в кассу. Если этого не произошло или работодатель не утвердил отчет, можно удержать невозвращенную работником сумму из его зарплаты. Это позволяет сделать ст. 137 ТК РФ.

Что делать, если работник не вернул подотчетную сумму, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

На практике встречаются ситуации, когда работник расходует больше, чем ему выдали, или приобретает что-то для нужд организации за свой счет. Эту сумму можно выплатить работнику. Подтверждением того, что расходы экономически обоснованы, является утвержденный руководителем авансовый отчет. При этом выплаченная сумма не рассматривается как доход, полученный работником, с нее не удерживается НДФЛ.

О том, всегда ли для подтверждения расходов нужен кассовый чек, читайте в материале «Особенности авансового отчета без кассового чека».

Расходы, подлежащие возмещению при отправке работника в командировку

При отправке работника в командировку организация возмещает ему:

- Расходы на проезд.

- Расходы на наем помещения.

- Суточные.

- Другие расходы, письменно разрешенные работодателем.

Обязанность работодателя возмещать вышеперечисленные расходы закреплена в ст. 168 ТК РФ. Их размеры согласно этой же статье должны быть закреплены в локальных нормативных актах (например, в приказе по организации или положении о командировках) или коллективном договоре.

В какой срок возместить подотчетному лицу перерасход по авансовому отчету, подробно разъяснили эксперты КонсулььтантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Готовое решение. Это бесплатно.

Возмещение расходов на проезд

Основанием для возмещения таких расходов являются проездные документы, чаще всего билеты. Кроме проезда возмещаются расходы на услуги по оформлению проездных документов и использование в поезде постельного белья.

Если работник покупал не бумажные, а электронные билеты, то для подтверждения проезда по железной дороге он должен приложить к авансовому отчету распечатанную квитанцию. А для подтверждения авиаперелета — квитанцию на бумажном носителе и посадочный талон (письмо Минфина России от 14.01.2014 № 03-03-10/438).

Возмещение расходов на наем помещения

Документами, свидетельствующими о проживании командированного в гостинице, являются счет-фактура, гостиничный бланк, счет или кассовый чек. Если сотрудник останавливался в частном секторе, необходим договор с собственником о найме жилого помещения и документ, подтверждающий оплату (например, расписка).

ВАЖНО! При проживании командированного в частном секторе принять НДС к вычету не получится. С гостиничных услуг НДС к вычету можно принять на основании счета-фактуры, а также гостиничного бланка, счета или чека. Но для этого налог в вышеперечисленных документах должен быть выделен отдельной строкой. Если этого нет, налоговая может отказать в вычете.

Возмещение суточных

Существенные изменения, вступившие в силу в 2015 году, текста положения «Об особенностях направления работников в служебные командировки» (утверждено постановлением Правительства РФ от 13.10.2008 № 749) касаются отмены таких документов, как служебное задание, командировочное удостоверение и отчет о выполненном поручении.

Пока в ходу было командировочное удостоверение, количество дней командировки определялось именно по нему. С 08.01.2015 документами, подтверждающими продолжительность командировки, стали проездные документы. А с 08.08.2015 к их числу добавились документы о найме жилого помещения. С этой же даты для расчета суточных можно использовать служебную записку или другой документ (например, письмо), в котором принимающая сторона подтверждает прибытие и выбытие командированного сотрудника.

Итоги

Работнику может быть выдан под отчет аванс, об использовании которого он должен отчитаться в установленные законом сроки. В качестве отчетности работник составляет авансовый отчет, прикладывая к нему документы, подтверждающие произведенные им расходы. Сумму, оказавшуюся израсходованной сверх суммы выданного аванса, работодателю, согласному с показанными в отчете расходами, придется выдать работнику дополнительно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

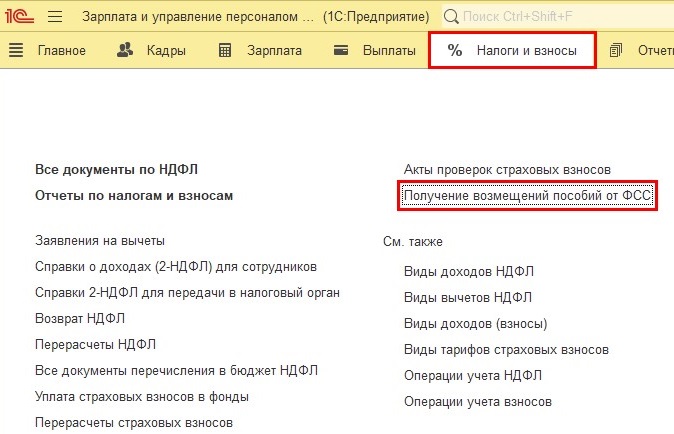

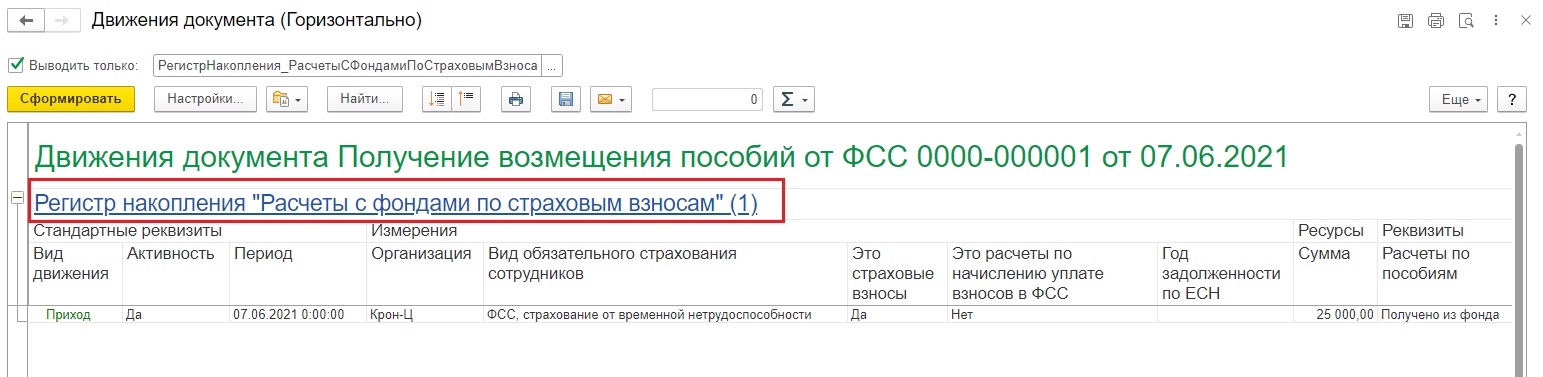

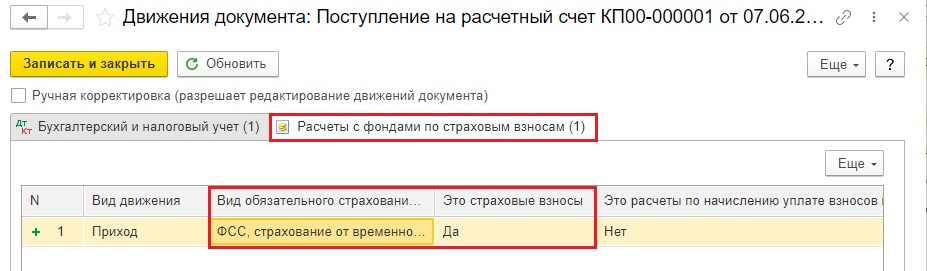

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

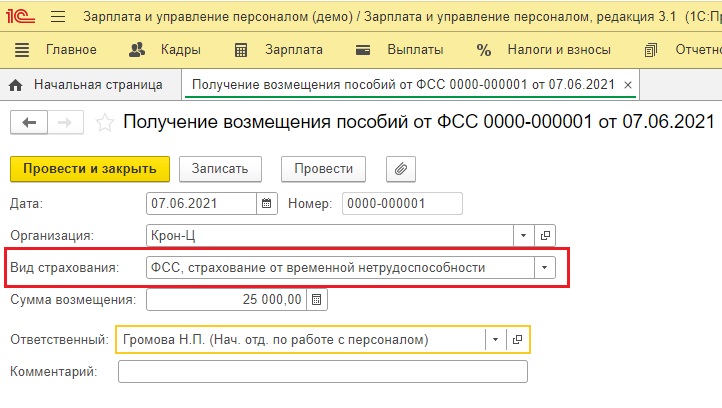

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

- дату получения возмещения, согласно дате в банковской выписке;

- вид страхования – «ФСС, страхование от временной нетрудоспособности»;

- сумму возмещения.

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

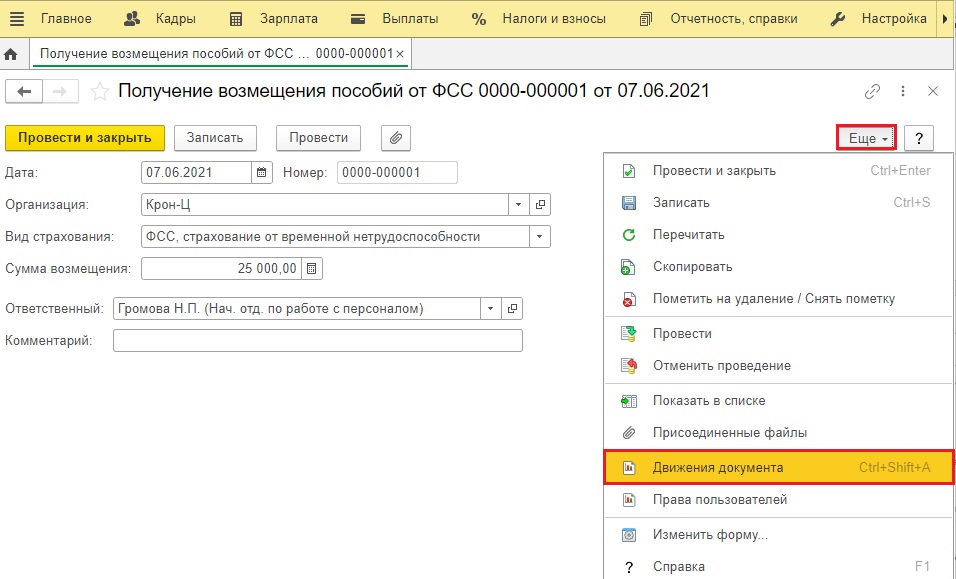

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

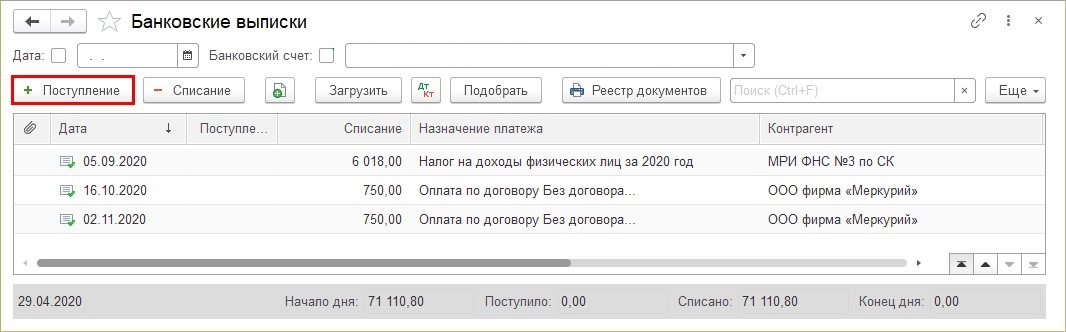

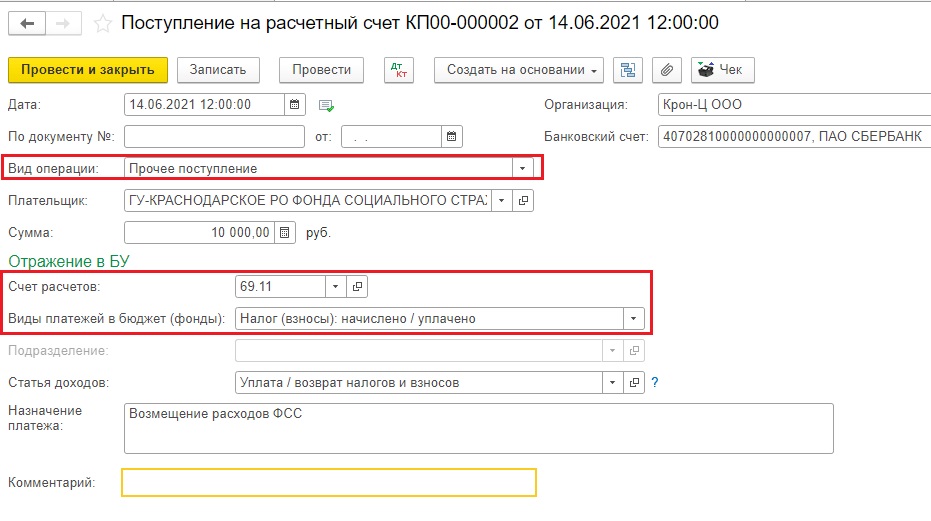

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

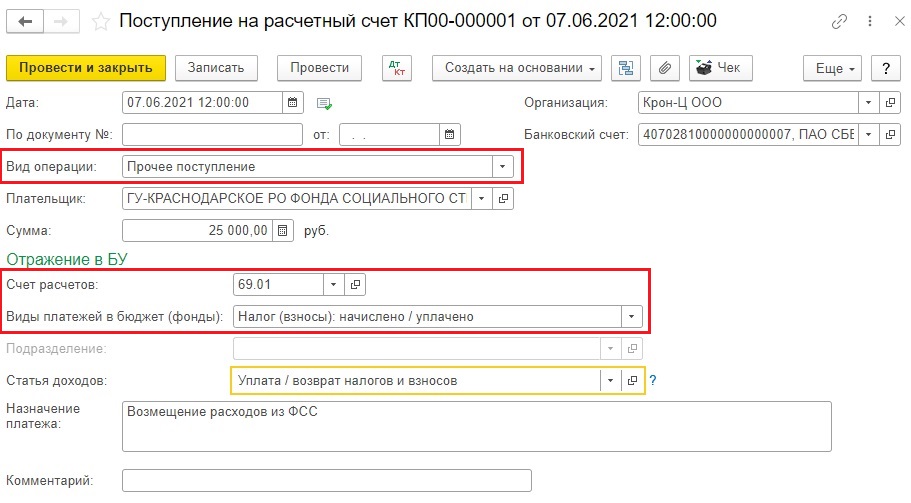

Шаг 2. Заполните основные реквизиты документа:

- Вид операции – «Прочее поступление»;

- Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

- Виды платежей в бюджет (фонды)» - «Налог (взносы): начислено/уплачено»;

- Проведите документ по кнопке «Провести и закрыть».

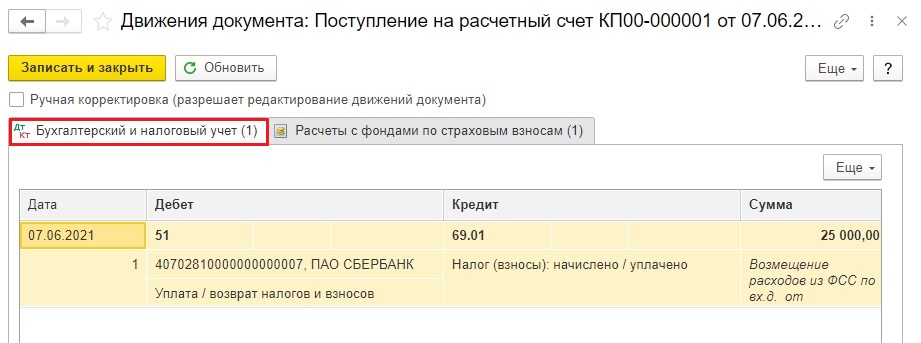

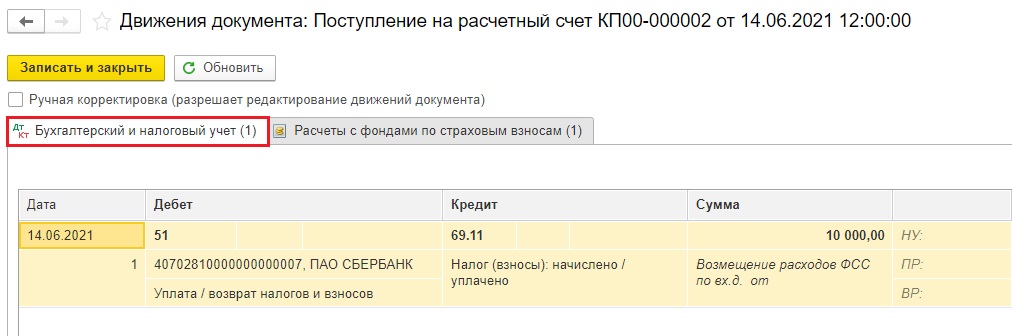

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

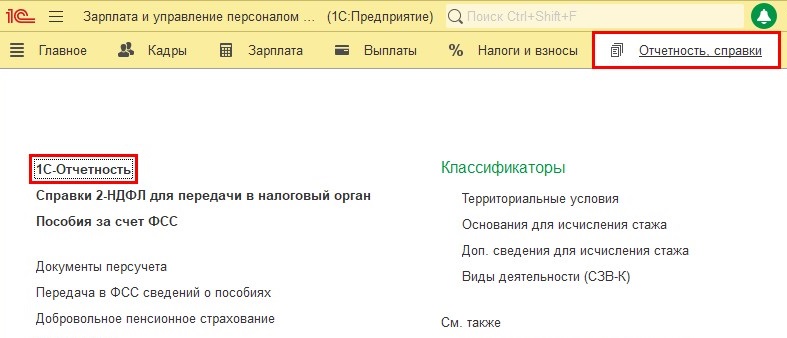

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

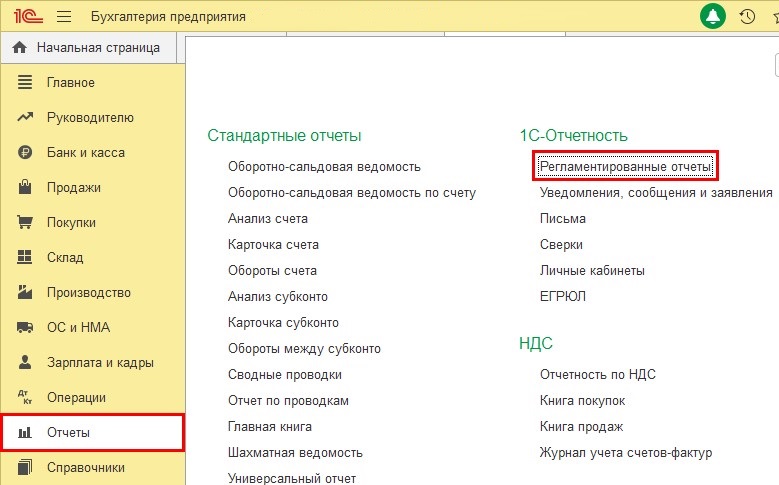

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

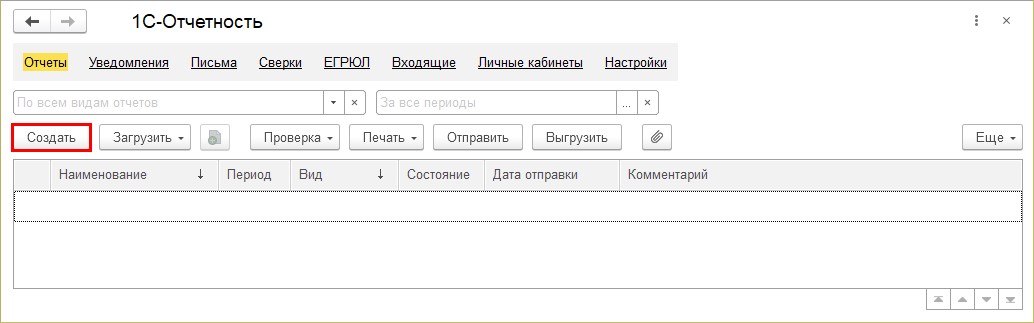

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

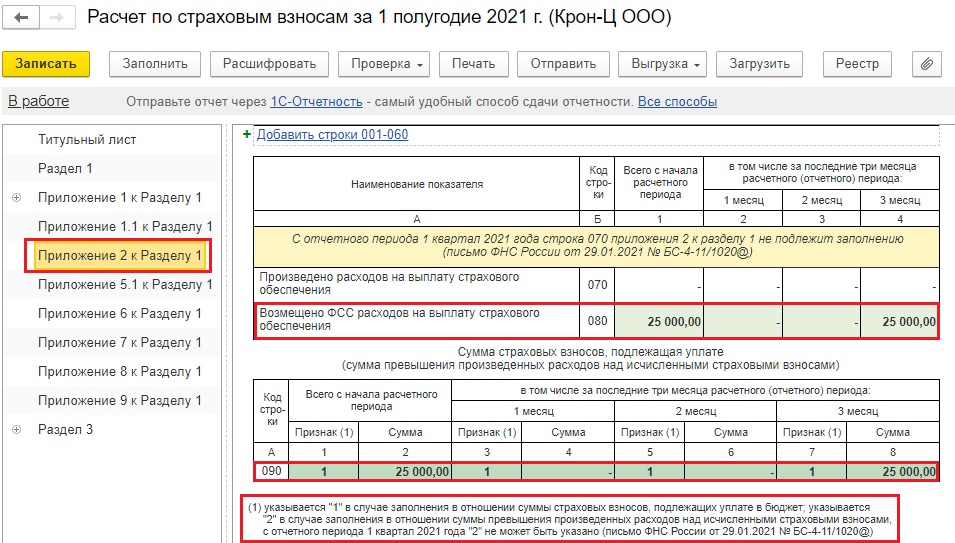

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

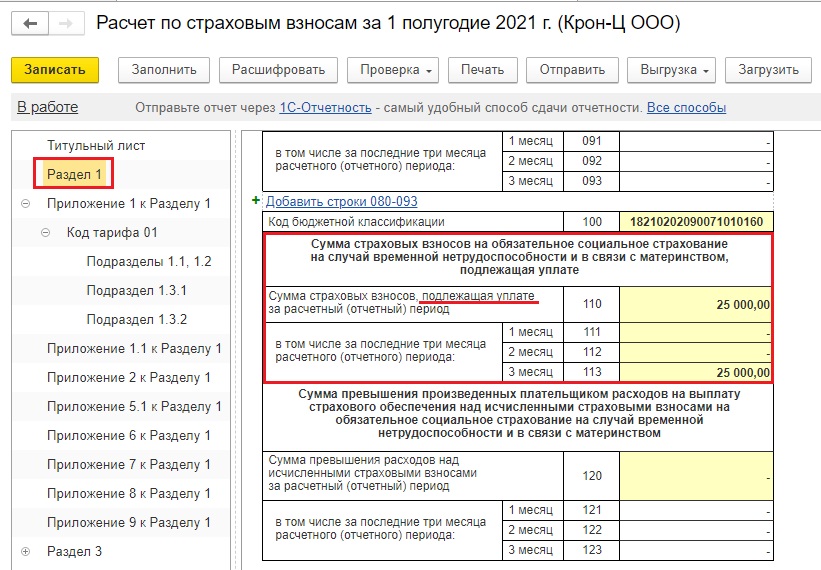

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

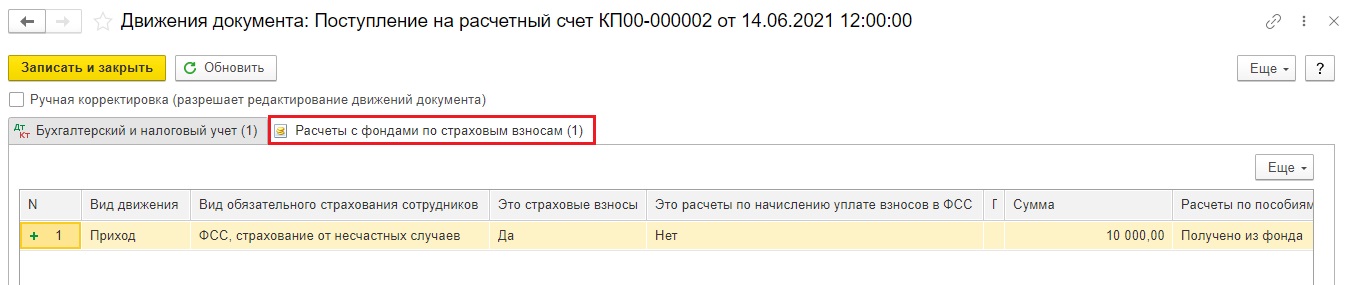

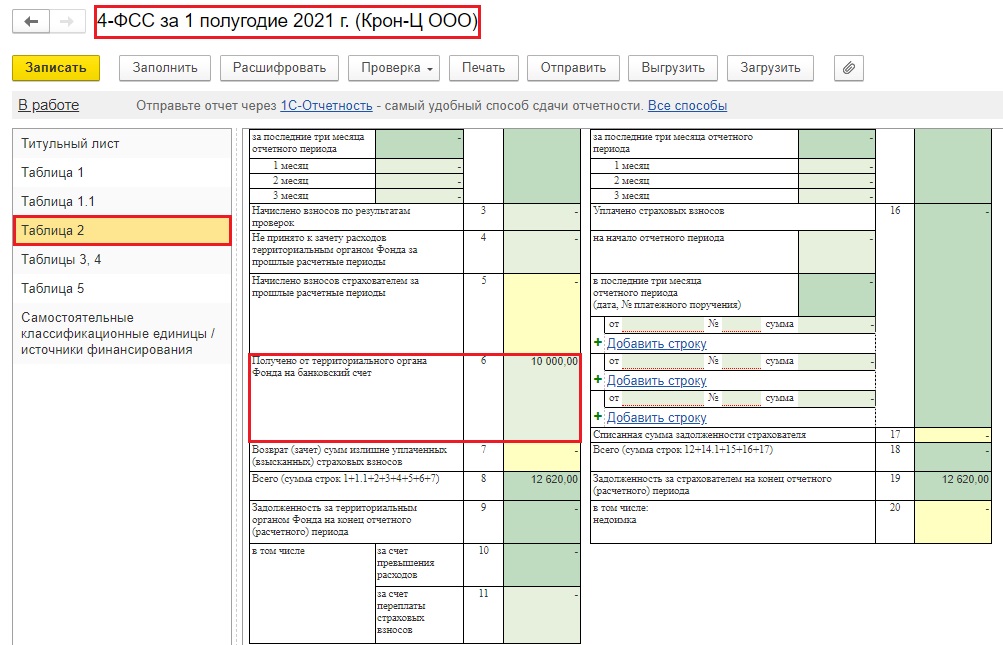

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как в программе Зарплата и управление персоналом, ред. 3.1 отразить удержание неиспользованных подотчётных сумм.

Неиспользованную сумму работник должен вернуть в срок, который установлен внутренним актом по организации. Если работник успевает вернуть остаток аванса до истечения данного срока, долга не возникает. Поэтому в данном случае мы говорим не о «принудительном» удержании, а об исполнении работодателем пожелания работника. Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю.

Бухгалтерский учет

По бухгалтерскому учёту погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71.01 «Расчеты с подотчетными лицами».

Однако если речь идёт не о своевременном возврате подотчётных сумм, то сумма отражается на счете 94 «Недостачи и потери от порчи ценностей». Это имеет место в трех случаях:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид: Дебет 94 «Недостачи и потери от порчи ценностей». Кредит 71.01 «Расчеты с подотчетными лицами».

Налоговый учет

В налоговом учёте удержания отражаются отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

НДФЛ и Страховые взносы

Удержанные суммы не влияют на расчет НДФЛ и страховых взносов. Эти проводки будут сформированы в Бухгалтерии предприятия, редакции 3.0.

Пример

Мы рассмотрим пример в ЗУП 3.1, когда сотруднику уже оформлен документ увольнения и он добровольно просит выплатить ему заработную плату за вычетом задолженности по взятой под отчёт сумме.

Для удержания задолженности по подотчётным суммам, в плане видов удержаний Удержания создадим новый вид удержания: Раздел Настройка -Удержания. На закладке Основное, в разделе Назначение и порядок расчёта в поле Назначение удержания выберем значение Удержание в счёт расчётов по прочим операциям.

В поле Удержание выполняется значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчёт будет автоматически выполняться при окончательном расчёте зарплаты документом Начисление зарплаты).

В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчётных сумм. Для назначения сотруднику удержания задолженности по подотчётным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчёт удержания задолженности по подотчётным суммам производится с помощью документа Начисление на закладке Удержания.

Поскольку сотруднику уже проведён документ Увольнения, то нам будет достаточно в начислении зарплаты добавить его фамилию на закладке Начисления и в Удержании подобрать созданное удержание задолженности по подотчётным суммам.

Заполняя ведомость на выплату заработной платы мы увидим уменьшенную сумму на величину удержания.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

![]()

Содержание

Направляя сотрудника в командировку, работодатель обязан компенсировать работнику расходы на проезд и проживание, а также выплатить суточные. В статье пошагово разберем, как отразить возмещение командировочных расходов в 1С ЗУП.

Какие командировочные расходы подлежат возмещению

Работодатель, направляющий сотрудника в служебную командировку, производит возмещение понесенных расходов в соответствие с НК РФ.

Действующее налоговое законодательство предусматривает следующий перечень возмещаемых расходов:

- Расходы на проживание – сумма затрат, понесенных сотрудником на наем помещения для временного проживания в период командировки. Лицо, выступающее арендодателем (ИП, фидлицо, организация), а также вид помещения для проживания (номер в гостинице, квартира, апартаменты) не влияет на обязанность работодателя по возмещению расходов.

- Расходы на проезд. Служебная командировка предполагает перемещение сотрудника в другой населенный пункт в целях выполнения должностных обязанностей. Расходы, понесенные сотрудником на такое перемещения, подлежат возмещению в полном объеме. Согласно НК РФ, работодатель компенсирует сотруднику затраты на проезд ж/д транспортом, а также авиа- и водным транспортом.

- Суточные – сумма, выделяемая сотруднику на питание и дополнительные расходы, связанные с пребыванием в другом населенном пункте. В соответствие с абз.12 п. 3 ст. 217 НК РФ, сумма суточных для командировок в пределах РФ составляет 700 руб. за каждый день командировки (в том числе день отъезда и день возвращения), для загранкомандировок – 2.500 руб. Работодатель вправе установить размер суточных выше определенного НК РФ и закрепить сумму в локальном акте компании.

- Виза, загранпаспорт. Если речь идет о загранкомандировке, то в состав возмещаемых командировочных расходов также включаются затраты на оформление визы, загранспаспорта, приглашения.

- Консульские сборы. Пп. 12 п.1 ст. 264 НК РФ регламентирует возмещение затрат, связанных с оплатой консульских, аэродромных и прочих сборов, связанных с получением права проезда воздушным либо водным транспортом.

Основания для возмещения командировочных расходов

Для отражения компенсации расходов, которые сотрудник понес в командировке, бухгалтеру потребуются:

- приказ по предприятию, на основании которого сотрудник был направлен в командировку;

- оригиналы первичных документов, подтверждающих затраты (автобусные, авиа-, ж/д билеты, квитанции об оплате стоимости проживания, консульских сборов, т.п.);

- авансовый отчет (форма АО-1), в котором сотрудник отразил общую сумму расходов и суточных к возмещению.

Авансовый отчет, заполненный сотрудником с приложенным к нему первичными документами, подписывает руководитель организации, после чего документы передаются в бухгалтерию для возмещения.

Как отразить возмещение командировочных расходов в 1С ЗУП: инструкция

Получив от сотрудника документы, требуемые для возмещения, бухгалтер отражает информацию о командировке в 1С. Ниже описана подробная процедура, как это сделать.

На первом этапе бухгалтер создает новый документ «Командировка». Для этого можно воспользоваться как разделом «Кадры», так и разделом «Зарплата».

Выбрав документ «Командировка», бухгалтер нажимает кнопку «Создать», после чего на экране появляются графы для заполнения:

- месяц начисления – месяц, в котором сотрудник находился в командировке;

- ФИО сотрудника (выбрать из выпадающего списка);

- дата документа (дата составления авансового отчета);

- дата начала и окончания командировки (в соответствие с приказом).

После заполнения необходимых полей и сохранения документа (кнопка «Запись») программа автоматически рассчитывает средний заработок для начисления в период командировки.

По умолчанию расчетным периодом признается 12-ть месяцев, предшествующих месяцу командировки. К примеру, если сотрудник находился в командировке с 18 по 22 февраля 2022 года, расчетным периодом будет период с 01.02.2022 по 31.01.2022.

Если бухгалтеру необходимо изменить расчетный период, то это можно сделать вручную (кнопка «Изменить» рядом с полем среднего заработка). Далее на экране появится форма «Ввод данных для расчета среднего заработка», в которой бухгалтер:

- делает отметку «Задается вручную»;

- указывает необходимый расчетный период;

- нажимает кнопку «Пересчитать».

После пересчета значение среднего заработка будет соответствовать расчетному периоду, заданному вручную.

Сумма расходов, начисленных по командировке, отражается во вкладке «Начислено подробно». Отметим, что при автоматическом расчете в данном поле отражается только сумма суточных. Для того чтобы включить в расчет сумму расходов на проезд, проживание, пр., бухгалтеру необходимо вручную изменить сумму.

Если сотрудник был направлен в командировку в населенный пункт, дающий право на льготный пенсионный стаж, это факт необходимо отразить в электронном документе. Для этого бухгалтер открывает вкладку «Стаж ПФР», после чего выбирает необходимое значение из поля «Территориальные условия»:

- Районы Крайнего Севера;

- местность, приравненная к районам Крайнего Севера;

- работа в зоне отчуждения;

- прочее.

Во вкладе «Дополнительно» документа «Командировка» бухгалтер указывает:

- город, в который был направлен сотрудник;

- наименование организации (если работник выполнял должностные функции в иногороднем филиале, то в данном поле необходимо указать наименование организации-работодателя);

- финансирование;

- дату и номер приказа;

- количество дней в пути;

- цель командировки (заключение договора, встреча с деловыми партнерами, т.п.).

После заполнения необходимых сведений бухгалтер может распечатать приказ о направлении в командировку и командировочное удостоверение.

Порядок непосредственного возмещения командировочных расходов работнику зависит от того, когда производится выплата – в межрасчетный период или в период выплаты зарплаты (аванса).

В первом случае бухгалтер заходит в документ «Командировка», после чего нажимает кнопку «Выплатить». На экране появится форма «Выплата начисленной зарплаты», в которой отражена информация о командировочных расходах к возмещению. После этого выбирает вид выплаты (Ведомость в кассу/Ведомость в банк), после чего нажимает «Провести и закрыть». С этого момента ведомость считается проведенной.

Еще один способ возмещения командировочных расходов в межрасчетный период – создание новой «Ведомости на выплату зарплаты». В новой ведомости бухгалтер выбирает поле «Выплачивать», после чего нажимает кнопку «Командировки». При заполнении документа-основания («Командировка») расчет расходов к возмещению будет произведен автоматически.

Если возмещение командировочных расходов производится одновременно с выплатой зарплаты (аванса), то в документе «Командировка» (вкладка «Главное») необходимо выбрать «С зарплатой» / «С авансом». При расчете зарплаты в общую ведомость будут включены командировочные расходы сотрудника.

Читайте также: