Где в 1с счета с особым порядком переоценки

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.75.58.

Результаты переоценки объектов основных средств (ОС), проведенной по состоянию на конец отчетного года, учитываются в бухгалтерском учете обособленно. Сумма дооценки объекта ОС отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета добавочного капитала (п. 15 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н; п.п. 47, 48 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

При исчислении налога на прибыль организаций результаты переоценки имущества не учитываются (п. 1 ст. 257 НК РФ, письмо Минфина России от 19.04.2019 № 03-03-06/3/28433).

Отложенный налог на прибыль, образующийся в связи с операциями, результаты которых не включаются в бухгалтерскую прибыль (убыток), отражается в корреспонденции с тем счетом, на который относятся результаты самих операций. Соответственно, увеличение отложенного налогового обязательства (ОНО) в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 «Добавочный капитал» в корреспонденции с кредитом счета 77 «Отложенные налоговые обязательства» (п. 6 рекомендации Бухгалтерского методологического центра № Р-102/2019-КпР «Порядок учета налога на прибыль», утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток), отражается по строке 2510 отчета о финансовых результатах, а налог на прибыль, относящийся к таким операциям - по строке 2530 - в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода (п. 24 ПБУ 18/02, приказ Минфина России от 02.07.2010 № 66н в ред. приказа Минфина России от 19.04.2019 № 61н (далее – приказ № 61н)).

В «1С:Бухгалтерии 8» редакции 3.0 операции по переоценке ОС, в том числе признание отложенного налога на прибыль от переоценки, отражаются с помощью документа Операция (раздел Операции – Операции, введенные вручную). Документ следует создавать после выполнения 1-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года.

Для корректного начисления амортизации со следующего месяца в бухгалтерском учете необходимо отразить изменения в регистрах сведений подсистемы учета основных средств с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации).

После выполнения операций по переоценке ОС необходимо повторно выполнить регламентные операции 4-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. При необходимости можно повторно выполнить регламентные операции 2-й, 3-й, 4-й группы, не затрагивая регламентные операции 1-й группы.

Начиная с 2020 года, отчет о финансовых результатах будет автоматически сформирован в редакции Приказа № 61н. Если организация формирует отчет о финансовых результатах в редакции Приказа № 61н в 2019 году, то в стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. При ведении ПБУ 18/02 балансовым методом данная редакция будет устанавливаться автоматически.

По кнопке Заполнить отчет о финансовых результатах заполняется автоматически в редакции Приказа № 61н и в соответствии с пунктом 24 ПБУ 18/02.

Перейдите в саму операцию и проверьте указана ли там валюта. Если нет, то надо дозаполнить.

Если на втором скрине ОСВ, как раз так и сформирована, то «провалитесь» в карточку счета до документа, там где сумма 2 207,04.

И дозаполните валюту. Когда в карточку перейдете — то сделайте ее скрин и приложите для лучшего понимания вашей ситуации.

Здравствуйте, Мария! Я пыталась туда переходить. Везде, где договор — выбран договор в валюте. А где-то найти строку, где указать непосредственно валюту — это не могу найти. Подскажите, пожалуйста, где ее искать?

Прилагаю скрин, где внести правки.

В Операции надо проверять и заполнять все необходимые поля в ручном режиме.

Заполнить, сохранить и перезакрыть период.

—

Т.к. есть операции в валюте. Проверьте, пожалуйста, что этот момент учли в 1 кв 2022

Изменения по 67-ФЗ в НУ касаются в 2022 положительных курсовых разниц.

Они включаются во внереализационные доходы только на дату погашения задолженности.

Изменения касаются счетов 60, 62, 66, 67, 71, 76.

Переоценки по счету 52 — не касается.

Отрицательные разницы по такому же принципу будут учитываться с 2023.

И так до конца 2024.

Чтобы операции были корректно отражены в учете надо установить обновление не ниже 3.0.110.29 — принципиально.

Провести любой документ января 22.

Операции — Закрытие месяца — Отменить Закрытие месяца — Перепровести документы по синей ссылке слева — Выполнить Закрытие месяца.

Так по март включительно.

Апрель просто перепровести документы для восстановления хронологии.

Подробнее здесь в блоке

КЛЮЧЕВЫЕ МЕРЫ ПОДДЕРЖКИ 2022 — Признание курсовых разниц в момент погашения задолженности в 1с

Декларация по налогу на прибыль за 1 квартал 2022 в 1С

.

Боже мой, простите, я не догадалась понажимать по пустым местам)

Спасибо огромное за помощь! Всё провелось и то, что Вы указали про Кт 91.02 — тоже пропало.

Спасибо Вам большое за помощь, Мария!:)

Анна, отлично, что разобрались!

Да, эти поля не очень заметные в Операции.

По поводу Д 57.21 К 91.02 — пропало в каком смысле? Удалили проводку т.к. она лишняя или что-то иное.

Если Д 57.21, то К 91.01, не может быть по К 91.02 указан.

—

1 квартал 22 надо перезакрыть по схеме выше т.к. обновление по курсовым разницам вышло в апреле 22.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

В существующих условиях рыночной экономики многим предприятиям приходится иметь дело с валютными операциями. Так как регламентированный учет в нашей стране ведется в рублях, то у работников бухгалтерии возникает потребность в переоценке валютных остатков, имеющихся у организации. Давайте разберемся как считается переоценка валютных остатков в программе 1С 8.3 Бухгалтерия 3.0.

Немного теории и настроек

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств. Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3 читайте в нашей статье.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты:

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

Счета с особым порядком переоценки в 1С 8.3

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства 1С 8.3 Бухгалтерия 3.0 способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и переоценки валютных остатков. Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Особенности расчетов с контрагентами по договорам в валюте и в у.е., учет курсовых разниц, в какой момент и как автоматически рассчитываются курсовые разницы в 1С 8.3, перечисление валюты иностранному поставщику по внешнеторговому контракту – все это рассмотрено на нашем курсе по работе в 1С 8.3 Бухгалтерия в модуле Валютные операции. Подробнее о курсе смотрите в нашем видео:

У меня вопрос по пересчету валютных остатков в 1С 8.3, из за повышения курса предприятие стало убыточным , мы занимались импортом, сейчас есть долг перед продавцом, но долг они не требуют, а по балансу идут убытки из-за пересчета валютных остатков. Правильно ли идет переоценка валюты в программе 1С 8.3, а может где то не правильно стоит галочка в учетной политики.

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

Добрый день. Бух 3.0 .Необходимо переоценить валюту на 62.31 ( кредитовый остаток) по договору в EUR с оплатой в рублях. При закрытии месяца остаток не переоценивается ( аванс и договор в УЕ). Но необходимо переоценить. Неужели только руками?

Добрый вечер, pepsi70,

Все правильно – пересчет валютных остатков у Вас будет проходить ежемесячно при закрытии месяца соответствующей регламентной операцией.

И это правильно.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте:

– Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

– Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

Вот, чтобы все встало на свои места – небольшой пример:

01.01.2016 покупатель перечислил Вам на расчетный счет 1 доллар.

Проводка будет следующей: Дт 52 Кт 62.01 USD (72,929 рубля)

Таким образом, на конец дня 01.01.2016 остаток по 52 счету будет составлять 1 USD и одновременно 72,929 рубля.

Всё замечательно, но время идёт. Вы ничего не делаете с остатком, но курс доллара меняется: на конец января он уже 75,1723 рублей.

Если оставить без переоценки, то получится, что на 52 счете в конце месяца, несмотря на то, что курс изменился по-прежнему лежит 1 USD и 72,929 рубля. Но мы то знаем, что одному доллару уже соответствует не 72,929 рубля, а 75,1723 рублей! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях.

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

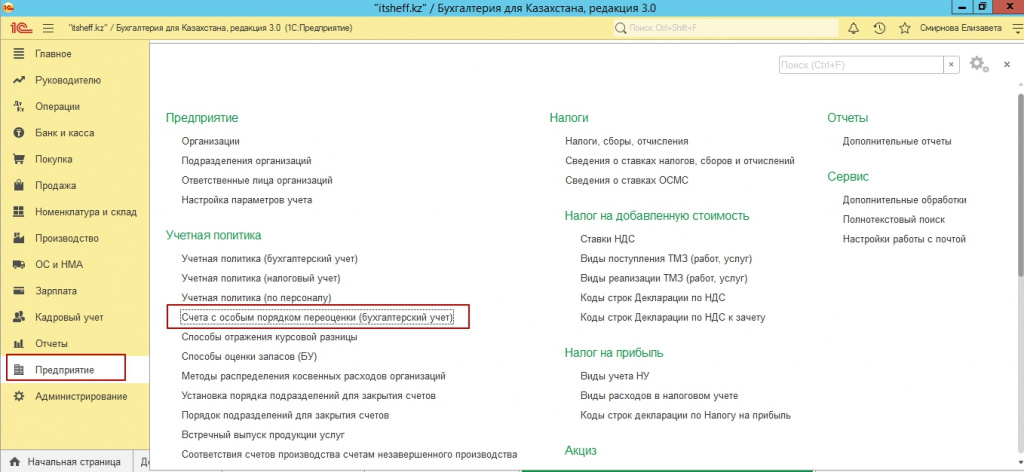

Ведя учет валюте, периодически возникает переоценка валютных средств с использованием специального регистра - «Счета с особым порядком учета». Переоценка происходит либо автоматически, во время проведения операций, либо регламентно, во время проведения операции «Закрытие месяца».

Настроить перерасчет в 1С по определенному виду, либо отключить переоценку вовсе, можно в подсистеме «Предприятие – Учетная политика – Счета с особым порядком учета».

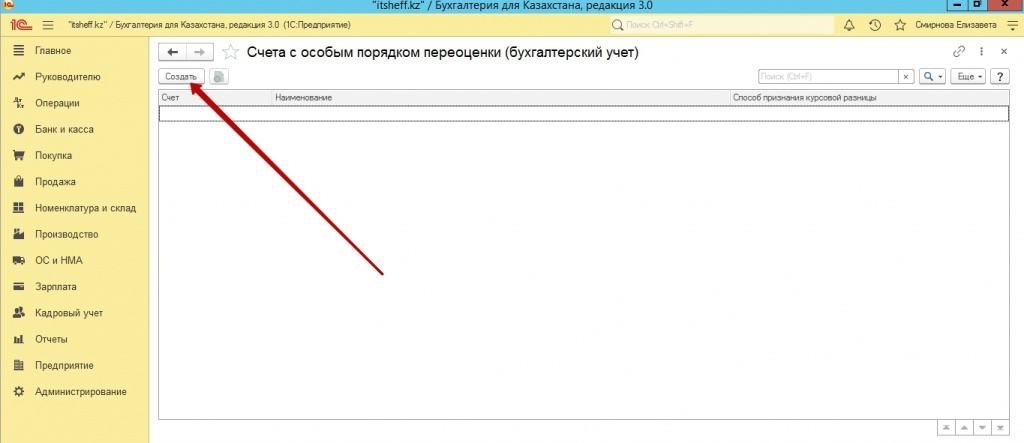

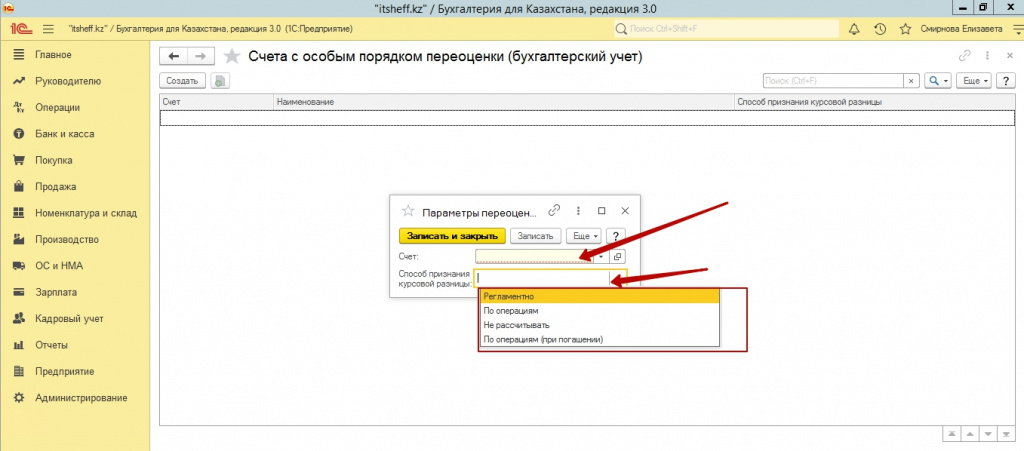

Нажимаем кнопку «Создать», выбираем счет и способ признания курсовой разницы.

Для примера рассмотрим счет 1030. Данный счет используется при операциях с банковскими счетами. Очень часто возникают операции именно в валюте, это и покупка валюты, и оплата от поставщика продажа и перевод имеющихся средств в тенге.

По умолчанию перерасчет курсовой разницы происходит по операциям. То есть в момент проведения документа. Если мы обратимся к счетам по ДТ/КТ, то увидим переоценку валютных средств и возникновение либо положительной, либо отрицательной курсовой разницы.

Если мы воспользуемся настройками счетов с особым порядком учета, и, например, укажем для счета 1030, переоценку регламентно. То курсовая разница при проведении документа возникать не будет, а произойдет в момент закрытия месяца, где мы поставим галочку «Переоценка валютных средств».

Если в настройках, для счета 1030, мы укажем способ признания курсовой разницы – «Не рассчитывать», то переоценка не будет происходит совсем. Что для монетарной (денежной) статьи 1030, это неправильно. Не рассчитывать курсовую разницу можно именно для немонетарных (не денежных) статей, к примеру, это основные средства, или ТМЗ, гудвилл и т.д.

Читайте также: