В 6 ндфл не попадает больничный лист 1с

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Рассмотрим, как отражается в расчете по форме 6-НДФЛ пособие по временной нетрудоспособности в программе "1С:Бухгалтерия 8" (ред. 3.0).

Дата фактического получения дохода в виде пособий – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет больничных, то начисление производится с помощью документа Начисление зарплаты.

Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан - не позднее дня, следующего за днем выплаты дохода.

- Больничный начислен в марте 2020 года, а выплачен в апреле 2020 года.

- Больничный выплачен в марте 2020 года.

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 - 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

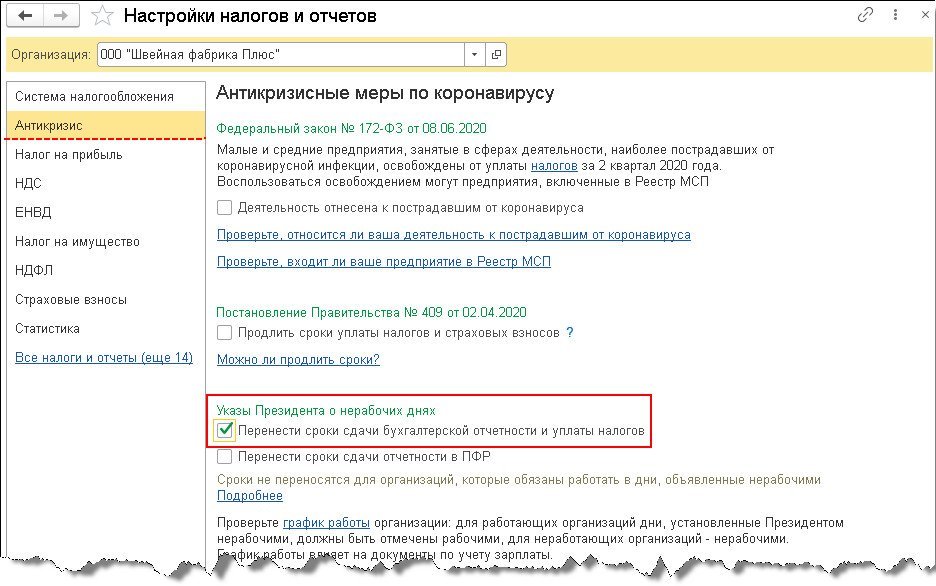

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное - Налоги и отчеты - раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде больничного в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Больничный начислен в марте 2020 года, а выплачен в апреле 2020 года

Пример

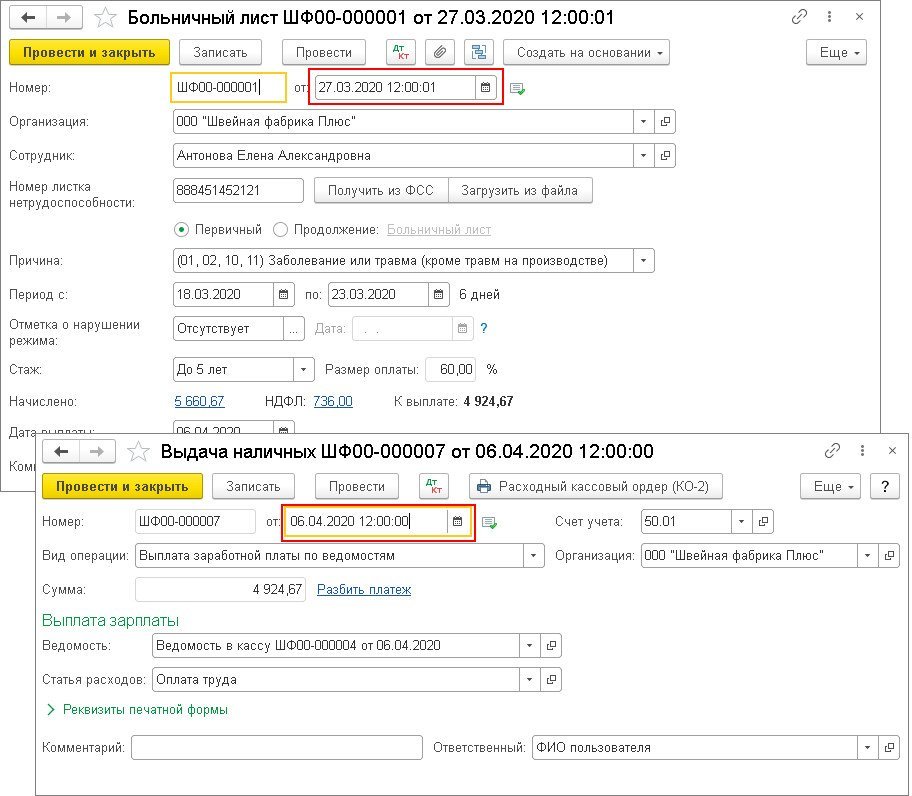

Пособие по временной нетрудоспособности начислено в марте 2020 года. Выплачено пособие в апреле – 06.04.2020.

Пособие по временной нетрудоспособности начислено в марте 2020 года с помощью документа Больничный лист. Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 06.04.2020.

Дата удержания налога и дата фактического получения дохода в виде пособия это дата документа на выплату (рис. 1). Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата.

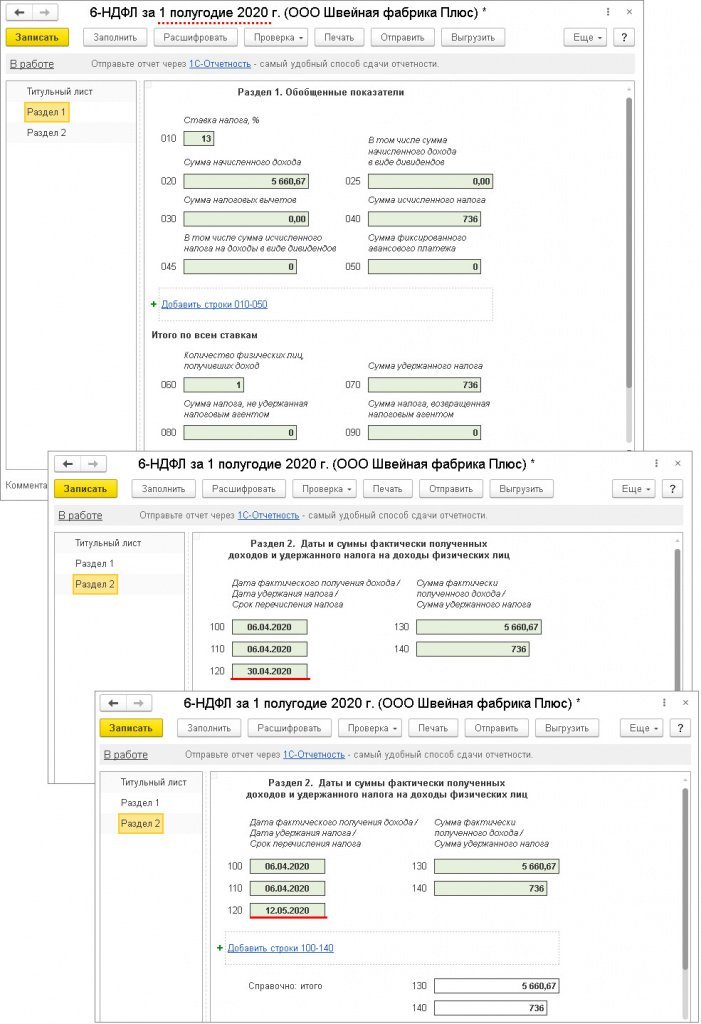

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы пособия - 30.04.2020. В такой ситуации сумма пособия будет отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма пособия будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но, срок перечисления НДФЛ с суммы пособия - 12.05.2020 (рис. 2).

Больничный выплачен в марте 2020 года

Пример

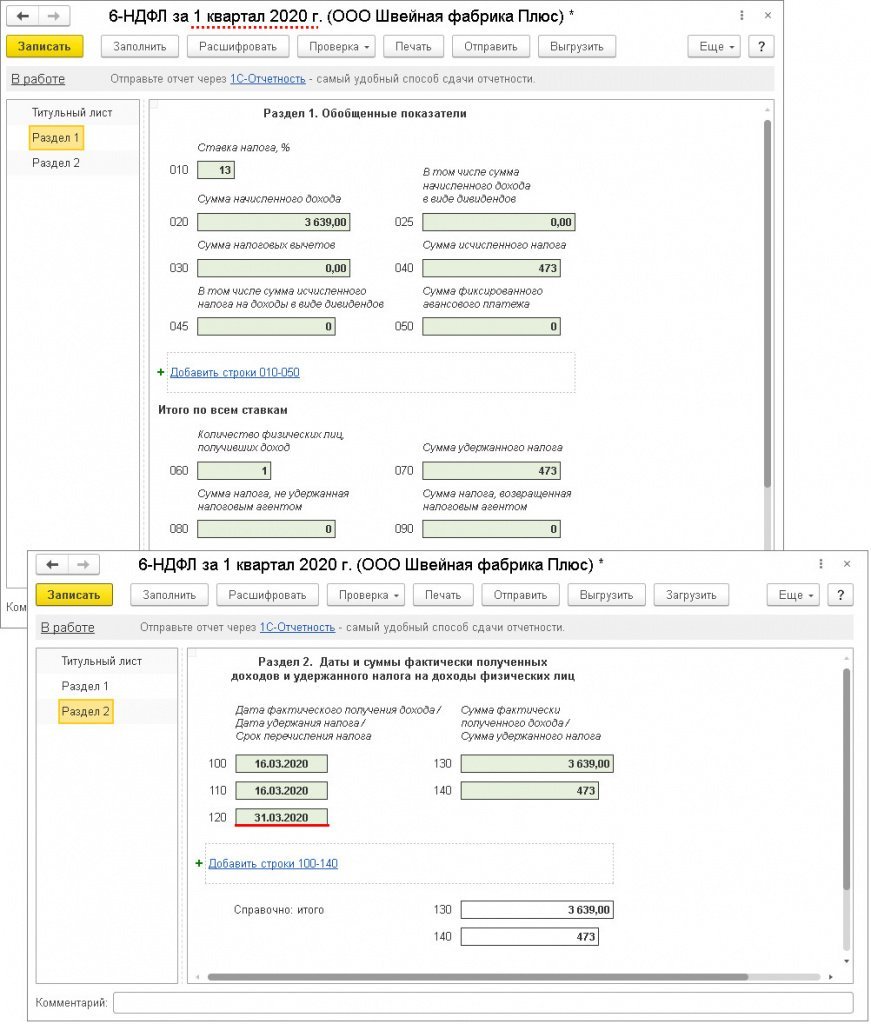

Если организация работала в период нерабочих дней, то сумма пособия будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы пособия - 31.03.2020.

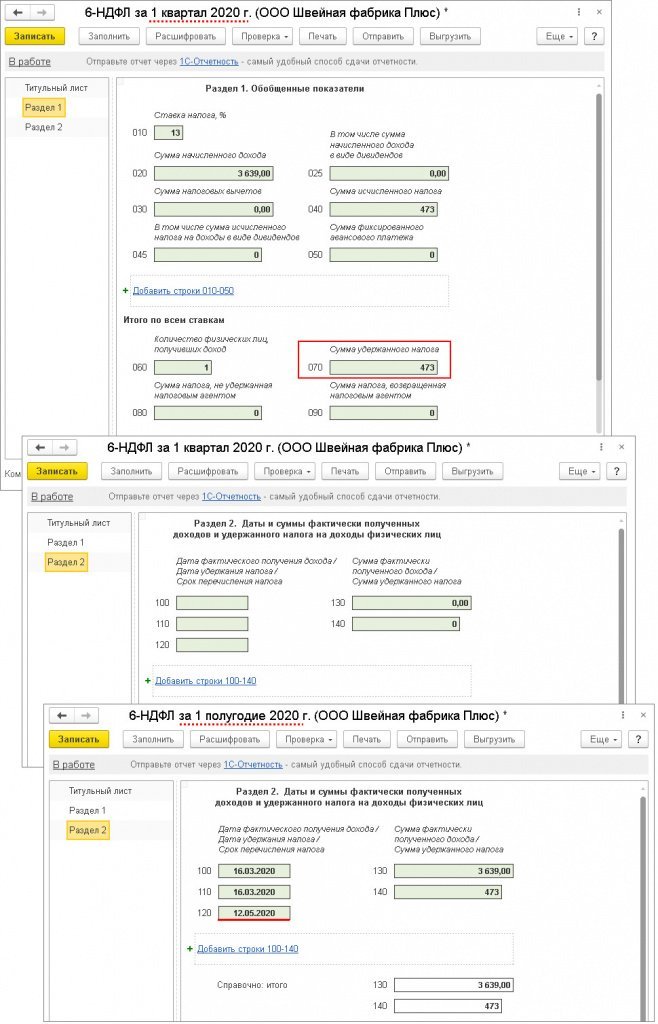

Если организация не работала в период нерабочих дней, то сумма пособия будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма пособия не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы пособия – 12.05.2020.

Удержанный налог при выплате пособия в марте включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде.

Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ в других программах "1С":

Почему в 6-НДФЛ сумма дохода может быть меньше, чем начисленная сумма облагаемого дохода за тот же период по зарплатной отчетности?

Когда это не ошибка

«Незарплатные» доходы, учитываемые по дате выплаты, такие как отпуска, больничные, премии могут не попадать в отчет, потому что относятся не к тому периоду, когда они начислены, а к тому, когда выплачены.

Например, пособие по временной нетрудоспособности, начисленное в сентябре, но выплаченное в октябре, включается в 6-НДФЛ по дате получения дохода, которая относится к октябрю, т.е. к отчетному периоду «год», а не «9 месяцев». Следовательно, в отчет за 9 месяцев это пособие включено не будет, и это не является ошибкой!

Для наглядности примера пусть в ООО Лютик за 9 месяцев начисления произведены только в сентябре и только одной сотруднице Тюльпановой Л.Л.

Начисленная за сентябрь оплата по окладу и больничный выплачены в полной сумме 5 октября:

При формировании отчета 6-НДФЛ за 9 месяцев, в Раздел 1 в строку 020 попадает только оплата по окладу, сумма начислений по больничному попадет в годовой отчет, потому что по дате получения дохода относится к Октябрю:

Когда это ошибка

Иногда в ведомостях на выплату заработной платы может возникать «пересортица» по документам основаниям. Причиной появления такой пересортицы может быть ручная корректировка в ведомости общей суммы к выплате по сотруднику либо перерасчет документов начислений.

При выплате зарплаты за Сентябрь сотруднице Тюльпановой Т.М. появляется надпись «в т.ч. за август», при расшифровке сумм к выплате видно, что возникла пересортица по документам основаниям, хотя общая сумма по строкам за Август равна нулю:

В рассматриваемом примере «пересортица» произошла по документам Начисление зарплаты и взносов , которым был начислен «зарплатный» доход и Премия , которым была начислена премия, учитываемая для целей НДФЛ по дате выплаты. В результате проведения ведомости часть дохода в виде премии для целей учета НДФЛ была отнесена по дате выплаты к Октябрю.

Сумма начисленной в августе премии 3 500 руб.

В результате в 6-НДФЛ за 9 месяцев попадет только часть начисленной премии, что является ошибкой:

Для устранения подобной ошибки нужно вернуться в исходную ведомость за Август и перезаполнить ее, либо вручную скорректировать суммы к выплате по документам основаниям, чтобы устранить пересортицу.

Подробный ответ – см. в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...2020 год ознаменовался борьбой с распространением коронавируса, что потребовало введения.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как отразить больничный в 6 НДФЛ - пример приведен в нашей статье. И он вам точно пригодится. Ведь оплата больничного листа должна отражаться в налоговых регистрах несколько по иным правилам, нежели начисление заработной платы. А значит, и в расчете 6-НДФЛ будет своя специфика. К тому же с 2021 года в части заполнения 6-НДФЛ были изменения. О процедуре внесения в расчет таких сведений и пойдет речь ниже.

НДФЛ: срок уплаты по больничным листам в 2022 году

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности, выплачиваемое работодателем, следует облагать подоходным налогом.

Важно! С 2021 года работодатель рассчитывает и выплачивает пособие только за первые три дня болезни и с этой суммы удерживает НДФЛ. Остальное работник получает напрямую от ФСС. Налог со своей части удерживает фонд. Памятку по новым правилам работы с пособиями вы найдете у нас на сайте. Далее в статье ПВН — это сумма пособия первых 3 дней болезни.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

С 2022 года больничные листы оформляются исключительно в электронном виде. Как работодателю заполнить ЭЛН, разъяснено в Готовом решении от КонсультантПлюс. Пробный демо-доступ к системе К+ предоставляется бесплатно.

А теперь перейдем собственно к отражению больничного в 6-НДФЛ.

Важно! Отчет 6-НДФЛ за 2021 год нужно сдавать по новой форме.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Как в 6-НДФЛ отразить различные выплаты, разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс - новые правила и порядок выплат».

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

Если вам нужна помощь с заполнением 6-НДФЛ за 2021 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Заполнение 6-НДФЛ за 1 квартал 2022 с больничным осуществляется с учетом особых правил для определения сроков, имеющих значение для внесения данных по больничным в этот отчет. Подробнее об этих правилах — в нашем материале.

Чем больничный отличается от иных доходов для целей отражения в 6-НДФЛ

За 1 квартал 2022 года форму 6-НДФЛ необходимо сдавать на бланке, утвержденном приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. от 28.09.2021).

В заметке от КонсультантПлюс эксперты рассказали о новых контрольных соотношениях в 6-НДФЛ. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Ознакомиться с новым бланком можно, скачав его на нашем сайте по ссылке ниже:

Зависимость порядка отражения данных от вида дохода в 6-НДФЛ проявляется в разделе 1, состоящем из наборов строк 021-022, в каждом из которых указываются:

- последний день срока, установленного для уплаты налога;

- сумма налога к уплате.

В этом наборе строк приводятся все произведенные работникам выплаты за последний в отчетном периоде квартал. На их группировку влияют расхождения в датах, применяемых к разным видам доходов. Объединение выплат разного вида допустимо, когда сроки перечисления налога совпадают.

Между тем правила определения дат выдачи дохода и сроков уплаты НДФЛ различаются, и различия эти обусловлены как раз видом дохода:

- Момент выдачи может быть увязан (п. 3 ст. 226, пп. 1, 2 ст. 223 НК РФ):

- с датой начисления — это действует в отношении платы за труд и расчетов при увольнении;

- датой фактической выплаты средств — это установлено для больничных, отпускных, доходов, возникающих как матвыгода, в натуральной форме или при прощении долга.

- последнему дню месяца выплаты — для больничных и отпускных;

- первому рабочему дню после дня выплаты дохода — для прочих выплат.

Исходя из этих правил больничный по набору дат практически всегда будет отличаться от выплат заработной платы, обязательно присутствующих у любого работодателя.

Отметим, что дата удержания налога не зависит от вида дохода. Для удержаний эта дата всегда соответствует дню фактической выплаты (п. 4 ст. 226 НК РФ).

Пошаговую инструкцию по заполнению отчета по форме 6-НДФЛ с 1-го квартала 2022 года вы найдете в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите подсказкам от экспертов К+. Это бесплатно.

Образец заполнения строк раздела 2 при наличии выплат по больничному

Рассмотрим заполнение 6-НДФЛ с больничным по данным за 1 квартал 2022 года. Для наглядности сделаем это на цифрах, относящихся только к одному из работников, но внесем эти цифры во все необходимые строки раздела 1 образца заполнения 6-НДФЛ с больничным за 1 квартал 2022 года.

Работник Н. трудится в ООО «Спринтер» с окладом 50 000 руб. в месяц. В феврале 2022 года он был 5 дней на больничном (с 04.02.2022 по 08.02.2022). Начисления по больничному составили 11 363,64 руб., а зарплата, рассчитанная за оставшиеся 15 рабочих дней февраля — 37 500 руб. Окончательный расчет по зарплате за прошедший месяц в ООО «Спринтер» осуществляется 15-го числа текущего месяца. Оплата больничного произведена одновременно с выплатой заработной платы за январь 2022 года.

Наборы строк раздела 1 для вышеприведенных цифр в отчете за 1 квартал 2022 года выглядят следующим образом:

Зарплата за декабрь 2021 года выплачена 14.01.2022. Срок перечисления НДФЛ - 15.01.2022, но т.к. это суббота, срок перечисления НДФЛ переносится на понедельник 17.01.2022

Зарплата за январь выплачена 15.02.2022. Срок уплаты налога 16.02.2022. Именно его указываем в стр. 021

Больничный выплачен 15.02.2022, но срок перечисления налога по нему - последний день месяца, т.е. 28.02.2022.

Дата выплаты зарплаты за февраль 15.03.2022. Срок перечисления налога 16.03.2022

Кроме того, цифры, относящиеся к начислениям и выплатам по больничному, учитываются в составе сводных данных, попадающих в раздел 2 формы 6-НДФЛ.

Итоги

Среди выплат, отражаемых работодателем в 6-НДФЛ, больничные занимают особое место в силу того, что по действующим для них срокам отличаются от платежей за труд. Различия обусловлены правилами определения двух дат: выплаты дохода и срока осуществления платежа по удержанному налогу. Из-за этого сведения по больничным в разделе 1 6-НДФЛ, как правило, показываются обособленно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: