Учет создания сайта в 1с

Сайт является компьютерной программой (ст. 1261 ГК РФ). Поэтому создание сайта – это разработка специальной компьютерной программы.

Организация может разработать сайт собственными силами (в т. ч. с привлечением сторонних специалистов по договору авторского заказа) или обратиться в специализированную организацию.

Чтобы открыть сайт, помимо разработки компьютерной программы, организации необходимо:

- зарегистрировать доменное имя сайта;

- оплатить услуги хостинга – аренды места на сервере провайдера, где будет размещен сайт.

Исключительные и неисключительные права

Компьютерные программы являются объектом авторских прав (п. 1 ст. 1259 ГК РФ). Поэтому порядок отражения в бухучете расходов на создание сайта зависит от того, какие права на него принадлежат организации – исключительные или неисключительные.

При наличии у организации исключительных прав на сайт разработчики не вправе создавать такой же сайт для других лиц. То есть сайт является уникальным, и организация становится его единственным владельцем.

При наличии у организации неисключительных прав на сайт разработчики могут создать подобный сайт и для других лиц (п. 1 ст. 1297 и подп. 1 п. 1 ст. 1236 ГК РФ).

Если сайт создается собственными силами, то исключительные права на него могут принадлежать организации в следующих случаях:

- если в трудовом или ином договоре с сотрудником, занятым разработкой сайта, не предусмотрено сохранение за ним всех исключительных прав на сайт (ст. 1261, п. 2 ст. 1295 ГК РФ);

- если в договоре авторского заказа со сторонним специалистом не предусмотрено, что исключительные права на сайт принадлежат исполнителю (п. 1 и 3 ст. 1296 ГК РФ);

- если в договоре подряда или в договоре НИОКР, которые прямо не предполагают создание сайта, предусмотрено, что исключительные права на сайт принадлежат организации-заказчику (п. 1 ст. 1297 ГК РФ).

Включение в состав НМА

Если все исключительные права на сайт принадлежат организации (а не разработчикам), то его можно учесть в составе нематериальных активов. При этом должны соблюдаться и другие условия, перечисленные в пункте 3 ПБУ 14/2007. А именно:

- исключительные права на сайт подтверждены документально (например, договором с сотрудником, занятым разработкой сайта; служебным заданием на создание сайта; договором авторского заказа со сторонним специалистом; актом приема-передачи исключительного права и др.);

- организация в ближайшие 12 месяцев не планирует передать (продать) исключительные права на сайт;

- сайт используется в производстве продукции (работ, услуг) или для управленческих нужд;

- использование сайта может принести экономические выгоды (доходы);

- срок использования сайта превышает 12 месяцев;

- первоначальная стоимость сайта может быть определена.

Стоимостных ограничений для включения сайта в состав нематериальных активов в бухучете не предусмотрено. Регистрировать исключительные права на сайт в Роспатенте тоже не обязательно (ст. 1262 ГК РФ).

Срок полезного использования

Если организации принадлежат все исключительные права на сайт, то срок их действия не ограничен во времени. Поэтому для целей бухучета срок использования созданного сайта определите исходя из срока, в течение которого планируется использовать его для управленческих нужд, производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов, но не более срока деятельности организации. Об этом сказано в пункте 26 ПБУ 14/2007. Если по таким параметрам срок использования сайта определить невозможно, то он считается неопределенным (амортизировать такую программу нельзя) (п. 25, 23 ПБУ 14/2007). Впоследствии организация ежегодно должна проверять, не изменился ли существенно срок полезного использования сайта (п. 27 ПБУ 14/2007). Кроме того, по объектам с неопределенным сроком использования ежегодно нужно проверять, не исключены ли факторы, мешающие определить срок полезного использования по ним (абз. 2 п. 27 ПБУ 14/2007).

Срок полезного использования сайта утвердите приказом руководителя организации.

Первоначальная стоимость

В бухучете сайт учитывается в составе нематериальных активов по первоначальной стоимости. Она равна сумме всех затрат на разработку сайта, которые включают в себя:

- расходы на оплату услуг и работ сторонних организаций;

- зарплату сотрудников, непосредственно участвовавших в разработке;

- взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

- расходы на содержание основных средств (другого имущества) и нематериальных активов, используемых при создании нового актива, а также суммы амортизации, начисленные по ним;

- невозмещаемые суммы налогов и сборов;

- государственные, патентные и другие аналогичные пошлины;

- таможенные пошлины и сборы;

- другие аналогичные расходы.

Об этом сказано в пунктах 8 и 9 ПБУ 14/2007.

В первоначальную стоимость включаются также расходы на разработку (приобретение) графического дизайна сайта (т. е. компьютерной программы). Несмотря на то что дизайн сайта является объектом авторских прав (абз. 7 п. 1 ст. 1259 ГК РФ), учесть его как самостоятельный объект нематериальных активов нельзя. Объясняется это тем, что сам по себе дизайн сайта не может принести организации экономических выгод. А это является одним из основных условий признания объекта в составе нематериальных активов (подп. «а» п. 3 ПБУ 14/2007). Кроме того, инвентарным объектом нематериальных активов может быть как одно право, так и совокупность прав на один объект. Такие правила установлены пунктами 5 и 9 ПБУ 14/2007.

Бухучет

Расходы на создание сайта, который будет включен в состав нематериальных активов, предварительно учитывайте на счете 08 «Вложения во внеоборотные активы». Специального субсчета для этих расходов Планом счетов не предусмотрено, поэтому создайте его самостоятельно. Субсчет, например, можно назвать «Создание нематериальных активов».

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (10, 68, 69, 70, 76. )

– учтены расходы на создание сайта, который будет включен в состав нематериальных активов.

После выполнения всех условий для признания сайта в составе нематериальных активов заведите на него карточку по форме № НМА-1 и сделайте проводку:

Дебет 04 Кредит 08 субсчет «Создание нематериальных активов»

– учтен сайт в составе нематериальных активов.

Стоимость сайта, учтенного в составе нематериальных активов, списывайте через амортизацию (п. 23 ПБУ 14/2007).

Если условия для включения сайта в состав нематериальных активов не выполняются (например, срок полезного использования сайта составляет менее 12 месяцев), затраты на его разработку отразите на счете 97 «Расходы будущих периодов» (п. 18 ПБУ 10/99 и Инструкция к плану счетов (счет 97)). При этом сделайте проводку:

Дебет 97 Кредит 60 (10, 68, 69, 70, 76. )

– учтены расходы на создание сайта.

После начала использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно (письмо Минфина России от 12 января 2012 г. № 07-02-06/5). Например, расходы на создание сайта можно списывать равномерно в течение периода, утвержденного приказом руководителя организации. Выбранный вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2008).

В бухучете списание расходов на создание сайта отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на создание сайта.

Бухучет: регистрация доменного имени

Ситуация: как отразить в бухучете расходы на регистрацию доменного имени сайта?

Ответ на этот вопрос зависит от того, учитывается сайт как нематериальный актив или нет.

Доменное имя сайта не является объектом интеллектуальной собственности (результатом интеллектуальной деятельности). Поэтому в качестве отдельного объекта нематериальных активов доменное имя не учитывается. Это следует из пункта 3 ПБУ 14/2007. Аналогичная точка зрения отражена в письме Минфина России от 26 марта 2002 г. № 16-00-14/107.

Однако без доменного имени сайт не может функционировать. Поэтому, если сайт учитывается в составе нематериальных активов, расходы на первичную регистрацию доменного имени следует включить в его первоначальную стоимость:

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (76)

– учтены расходы на первичную регистрацию доменного имени сайта.

Такой порядок следует из пункта 9 ПБУ 14/2007.

Если сайт не является нематериальным активом, расходы на регистрацию доменного имени учитывайте в составе (в зависимости от срока, на который регистрируется доменное имя):

- расходов будущих периодов;

- текущих расходов.

В таком же порядке учитывайте затраты на последующую регистрацию доменного имени.

Срок, на который регистрируется доменное имя, организация выбирает самостоятельно. Если этот срок превышает один месяц, то расходы на регистрацию доменного имени отразите в составе расходов будущих периодов:

Дебет 97 Кредит 60 (76)

– учтены расходы на последующую регистрацию доменного имени сайта.

Дебет 26 (44) Кредит 60 (76)

– списаны расходы на последующую регистрацию доменного имени.

Дебет 26 (44) Кредит 97

– списаны расходы на последующую регистрацию доменного имени.

Такой порядок учета расходов на последующую регистрацию доменного имени следует из Инструкции к плану счетов (счет 97) и пункта 18 ПБУ 10/99.

Бухучет: оплата услуг хостинга

Затраты на оплату услуг хостинга в бухучете относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Как правило, после заключения договора хостинга организация ежемесячно перечисляет провайдеру плату за услуги, а провайдер по итогам месяца предоставляет организации акт (отчет) об оказании услуг хостинга.

При отражении предоставленных услуг в бухучете сделайте проводку:

Дебет 26 (44) Кредит 60 (76)

– учтены услуги хостинга (на основании акта (отчета) провайдера об оказании услуг).

Учет субъектами малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Прогресс не стоит на месте, и сегодня любая, уважающая себя компания, имеет свой сайт. А в условиях нынешней мировой пандемии – для многих это чуть ли не единственный источник доходов, ведь с каждым днем растет объем продаж через интернет. И если ранее не все руководители считали нужным создание сайта своей компании, то сейчас, наоборот, активно воплощают эту идею в жизнь. А вот для бухгалтера сайт компании – это, в первую очередь, объект нематериальных активов (НМА). И расходы на его разработку в бухгалтерском и налоговом учете учитываются по-разному. Чтобы не запутаться в этом сложном вопросе, разберем на примере сайта компании основные нюансы учета НМА, стоимостью до 100 тыс. рублей.

В бухгалтерском учете любое программное обеспечение, на которое у вас есть исключительное право, независимо от стоимости, учитывается как НМА. В налоговом же учете отражать как нематериальный актив нужно исключительное программное обеспечение дороже 100 000 руб.

Организация может создать сайт тремя способами:

- собственными силами (хозспособ),

- с привлечением сторонних организаций (подрядный способ)

О том как учитывать НМА свыше 100 тысяч рублей, созданный собственными силами, мы писали в предыдущей статье

В данной статье поговорим о НМА стоимостью менее 100 000 рублей и о том, как организовать учет таких активов, при условии, что разработкой сайта занималась сторонняя организация (т.е. применялся подрядный способ).

Рассмотрим условный пример

ООО «Пуговица» в феврале заказала ООО «ПростоСайт» разработку сайта с целью продвижения своей продукции. Стоимость услуг по разработке сайта составила 60 000 руб. (в т.ч. НДС – 10 000 рублей).

В день заключения договора ООО «Пуговица» перечислило за услуги ООО «ПростоСайт» аванс 50%.

Сделаем это с помощью документа «Списание с расчетного счета» в разделе «Банк и касса».

Программа сформировала проводку Дт 60.02. Кт 51.

По договору исключительные права на сайт с момента его создания принадлежат ООО «Пуговица».

Также ООО «Пуговица» оплатила ООО «ПростоСайт»:

регистрацию исключительных прав – 6 000 руб. (в том числе. НДС – 1000 руб.)

стоимость доменного имени 600 руб. (в том числе НДС – 100 руб.).

годовой хостинг – 2 400 руб. (в том числе НДС - 400 руб.).

В бухгалтерском учете порядок отражения затрат на создание НМА регламентирован нормами Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. Приказом Минфина России от 27.12.2007 №153н.

Затраты, связанные с созданием интернет-сайта, формируют его первоначальную стоимость и собираются на счете 08 «Вложения во внеоборотные активы» субсчет 05 «Приобретение НМА». При принятии объекта НМА к учету все собранные на этом счете затраты переносятся на счет 04 «Нематериальные активы».

А как быть с затратами на домен и хостинг – ведь эти затраты организация будет нести периодически (ежегодно)?

Эти затраты в последующие годы работы сайта в стоимость НМА уже не включают, так как законодательством не предусмотрено изменение первоначальной стоимости НМА в данной ситуации. Поэтому подобные затраты рассматриваются как расходы на последующее поддержание сайта в рабочем состоянии и учитываются как расходы по обычным видам деятельности.

Предусмотрите своей учетной политикой порядок списания подобных затрат (единовременно или постепенно исходя из срока, за который они оплачены – например, за год).

25 февраля ООО «ПростоСайт» завершил работы по созданию сайта и предоставил акт выполненных работ. На основании акта сделайте поступление НМА в программе. Для этого на панели разделов выберите раздел «ОС и НМА», затем выберите подпункт «Поступление НМА»:

Заполнив в шапке документа наименование контрагента и договор, переходим к заполнению табличной части. Создаем новый НМА и последовательно заполняем сведения о нем.

Выбираем вид объекта учета – НМА или Расходы на НИОКР.

Далее программа предлагает выбрать наиболее подходящий вид НМА – в нашем случае выбираем «Исключительное авторское право на программы для ЭВМ, базы данных».

Определяем амортизационную группу. Так как в договоре срок не указан (в нашем примере), и организации принадлежат исключительные права на сайт, то по факту это означает, что этот срок не ограничен. Поэтому организация определяет его самостоятельно, ориентируясь на срок, в течение которого она планирует использовать сайт для своих нужд с целью извлечения доходов (п. 26 ПБУ 14/2007). Для примера мы установили этот срок 12 лет. Этот срок подпадает под шестую амортизационную группу.

Графа «Прочие сведения» - свободное поле, туда можно записать любые необходимые сведения, связанные с данным НМА, например, название сайта.

Когда все данные о НМА заполнены нажимаем «Записать и закрыть».

В табличной части выбираем созданный НМА и вводим стоимость его создания по акту.

После проведения документа программа сформирует проводки:

Дт 60.01 Кт 60.02 – 30 000 руб. - Зачет аванса поставщику

Дт 08.05 Кт 60.01 – 50 000 руб. – Отражены расходы по созданию НМА

Дт 19.02 Кт 60.01 – 10 000 руб. – Выделен НДС

Дополнительные затраты, понесенные при создании сайта, отразите через документ «Поступление (акты, накладные)» с видом «Услуги» в разделе «Покупки»:

Обратите внимание, эти расходы также собираются на счете 08.05

В этот же день ООО «Пуговица» приняла объект НМА к учету.

При принятии НМА к учету заполняется одноименный документ на вкладке «ОС и НМА»:

Все затраты по созданию интернет-сайта, собранные на счете 08.05, этим документом переносятся на счет 04 и формируют первоначальную стоимость НМА.

На первой вкладке документа «Внеоборотный актив» указываем, что НМА приобретался за плату, выбираем сам НМА и кликаем «Рассчитать суммы». При нажатии этой кнопки сформируется первоначальная стоимость НМА.

В нашем случае она составит 57 500 рублей:

- создание сайта – 50 000 руб.;

- регистрация исключительных прав – 5 000 руб.;

- годовой хостинг – 2 000 руб.

Переходим на вкладку «Бухгалтерский учет».

Здесь указываем способ начисления амортизации по объекту согласно учетной политике, установленный приказом руководителя срок полезного использования и способ отнесения расходов по амортизации.

Так как стоимость нашего НМА менее 100 тысяч рублей, то вкладка «Налоговый учет» заполняется следующим образом:

Стоимость сайта менее 100 000 рублей, поэтому все расходы по созданию сайта включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В графе «Порядок включения стоимости в состав расходов» установите «Включение в расходы при принятии к учету», а в графе «Способ отражения расходов» укажите счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение НМА стоимостью до 100 000 руб.

После проведения документа сформируется проводка:

Дт 04.01 Кт 08.05 – 57 500 – Принят к учету объект НМА

Обращаем ваше внимание на дату и время документов в программе! Чтобы избежать самой частой ошибки неначисления амортизации в конце месяца необходимо, чтобы документ «Принятие к учету НМА» был самым «последним» в цепочке взимосвязанных документов по НМА. То же самое касается и основных средств.

Со следующего после принятия к учету месяца этой же регламентной операцией «Закрытие месяца» в бухгалтерском учете будет начисляться амортизация по НМА.

Если вы применяете в своей работе ПБУ 18/02, включив при этом соответствующий значок в настройках учетной политики, то у вас появятся временные разницы и постоянные налоговые обязательства. Это происходит из-за того, что НМА стоимостью до 100 000 рублей в бухгалтерском и налоговом учете учитываются по-разному.

Сегодня почти невозможно представить организацию без своего сайта. Нередко созданием web-страничек занимаются сотрудники компании. Давайте разберемся, что нужно учитывать при осуществлении такой деятельности, и как отразить затраты на создание сайта в 1С: Бухгалтерии.

Сайт – объект авторских прав (ст. 1259 ГК РФ), и эти права необходимо подтвердить документально. Поэтому при создании стоит прописать в договоре (подряда, с автором) (ст. 1288 и 1296 ГК РФ) и акте (ввода/приема-передачи) условие о передаче исключительного права на произведение (работы для сайта/сайт) предприятию.

Проводить регистрацию сайта не обязательно, это делается по воле обладателя, о чем говорится в Гражданском кодексе п.1. ст. 1262.

Web-страничка является нематериальным активом (НМА), который отражается в учете по первоначальной стоимости на дату принятия/ввода.

Приобретая или создавая сайт, затраты нужно аккумулировать на счете 08.05. Если расходов получается менее 100 000 руб., их учитывают в составе материальных в полной сумме в момент принятия к учету (ст. 254 НК РФ).

При создании сайта самим предприятием в затраты включается зарплата сотрудников и взносы, начисленные на неё, услуги хостинга, регистрация доменного имени и другие расходы, необходимые для доведения сайта до состояния, пригодного к использованию.

| Д 08.05 – К 60,70 (76, 69, 02, 10) | Учтены расходы на создание НМА |

| Д 04 – К 08.05 | Ввод в эксплуатацию |

| Д 20 (25,26,44) – К 05 | Начисление амортизации каждый месяц |

Бухгалтерский учет

Стоимость в бухгалтерском учете формируется в соответствии с ПБУ 14/2007. Согласно п. 3, объект можно принять в качестве НМА. В отличие от основных средств, лимитов по сумме нет, и принять сайт к бухгалтерскому учету как НМА можно вне зависимости от его стоимости (п. 3 ПБУ 14/2007, Письмо Минфина от 18.03.2019 N 03-03-06/1/17688).

Необходимо определить, есть ли срок полезного использования (СПИ) актива, или его невозможно установить. Определение СПИ происходит по правилам, указанным в п. 26.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Некоммерческие организации по НМА амортизацию также не начисляют (п.24 ПБУ 14/2007).

СПИ сайта утверждается приказом руководителя.

Способы начисления амортизации по НМА (п. 28):

- пропорционально объему продукции (работ).

Налоговый учет

В налоговом учете определен лимит, при котором можно отнести НМА к амортизируемому имуществу, он составляет 100 000 рублей и более. При этом активы должны использоваться в работе организации в течение длительного времени (свыше 12 месяцев) и приносить экономическую выгоду. Погашение стоимости происходит через амортизацию.

Для НУ стоимость имущества, созданного силами организации, определяется как сумма фактических затрат на его создание (материальные, заработная плата, услуги сторонних организаций, пошлины, свидетельства), за исключением сумм налогов, учитываемых в составе расходов в соответствии со ст. 257 НК РФ.

Включение НМА в амортизационные группы осуществляется в соответствии со ст. 258 НК РФ, исходя из срока полезного использования. Когда невозможно определить СПИ, срок для начисления амортизации устанавливается равным 10 годам (но не более срока деятельности предприятия). По НМА, указанным в пп.1-3,5–7, абз. 3 п. 3 ст. 257 НК РФ, организация вправе сама определить срок использования, который не может быть менее двух лет (п. 2 ст. 258 НК РФ).

Таким образом, срок использования программы для ЭВМ, базы данных (в данном случае – сайт компании) должен быть не менее 2-х лет.

Амортизация по НМА начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету (ввода в эксплуатацию).

В НУ возможны два метода начисления амортизации: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Для того, чтобы не было разниц в учете, рекомендуется в БУ и НУ уставить одинаковый СПИ и метод начисления амортизации.

Затраты на хостинг и периодическую регистрацию домена при первоначальном размещении сайта включаются в стоимость НМА, в последующие годы относятся единовременно в расходы.

Затраты на продвижение сайта учитываются в составе прочих расходов как расходы на рекламу (п.4 ст. 264 НК РФ) и признаются в полной сумме, то есть не нормируются.

Пример:

Организация в апреле 2019г. для разработки сайта привлекла по договору авторского заказа дизайнера и штатного программиста, в обязанности которого входило создание сайта. Для учета затрат на создание НМА предусмотрен субсчет 08.05.

1.Стоимость услуг дизайнера составила 25 000 рублей.

Д 08.05 К 76 – 25 000 руб. – начислено вознаграждение дизайнеру

Д 76 К 68.01 – 3 250 руб. – удержан НДФЛ

Страховые взносы с выплаты по ГПД (ПФР, ФОМС)

Д 08.05 К 69 – 6775 руб. (25 000*27,1%)

2.Стоимость работы программиста составила 90 000 рублей

Д 08.05 К 70 – 90 000 руб. – начислена зарплата программисту

Д 70 К 68.01 – 11700 руб. – удержан НДФЛ

Страховые взносы с выплаты по трудовому договору (ПФР, ФОМС, ФСС, ФСС от НС 0,2%)

Д 08.05 К 69 – 27 180 руб. (90 000*30,2%)

20 мая 2019 г. сайт ввели в эксплуатацию. Всего затраты на создание сайта составили:

148 955 руб. (25 000 + 6 775 + 90 000 + 27 180)

Срок полезного использования организация установила в БУ и НУ равным 36 месяцем. Метод начисления амортизации – линейный.

Отражение операций в 1С: Бухгалтерии 3.0

Прежде чем вводить в программу информацию о затратах, необходимо ввести справочную информацию в разделах «Зарплата и кадры» и «ОС и НМА»

Создаем новый способ учета зарплаты, чтобы затраты на заработную плату программиста включились в первоначальную стоимость НМА (были отнесены на субсчет 08.05).

«Зарплата и кадры» – «Настройки зарплаты» – «Отражение в учете» – «Способы учета зарплаты».

Добавляем новый способ учета зарплаты

При его заполнении необходимо выбрать НМА, создаем элемент справочника.

Для начисления заработной платы создаем новый вид расчета с соответствующим кодом дохода.

Создание сайта входит в трудовую обязанность программиста, поэтому выбираем код дохода 2000.

Заполнив справочники, переходим к начислению зарплаты программисту.

«Зарплата и кадры» – «Все начисления» – Кнопка «Создать» – «Начисление зарплаты».

Результаты начислений должны быть отнесены на субсчет 08.05.

Дизайнер работает по договору авторского заказа, подробнее о начислении зарплаты по данному виду договора мы рассказывали в статье Особенности учета операций по договорам ГПХ в программах 1С (в данном случае для отражения затрат необходимо применять счет 08.05 вместо счетов 20, 26, 44).

Для регистрации сайта как НМА оформляем документ «Принятие к учету НМА» («ОС и НМА» – «Нематериальные активы» – «Принятие к учету НМА»).

По нажатию на кнопку «Рассчитать суммы» автоматически заполнится стоимость НМА, собранная на счете 08 (в программе уже должны быть отражены начисления по ГПД по счету 08 с аналитикой «Сайт ООО Ромашка»).

Необходимо заполнить закладку «Бухгалтерский учет»

и «Налоговый учет»

Амортизация НМА начисляется в ходе выполнения регламентных операций при закрытии месяца, начиная с июня 2019 г.

С версии 3.1.14.166 программы «1С:Зарплата и управление персоналом 8» (ред. 3) реализован новый сервис «1С:Кабинет сотрудника». Этот сервис позволяет сотрудникам в любой момент в любом месте, где есть интернет, посмотреть сведения о зарплате, получить справку о заработке, получить расчетные листки, оформить заявление на отпуск, командировку и многое другое.

Бухгалтерии и кадрам сервис позволяет сократить время, которое уходит на предоставление расчетных листков, согласование отпусков, получение справок и других документов. Сотрудникам не нужно ходить в бухгалтерию и кадры, а последним отвлекаться от своих дел.

Сервис пока недоступен пользователям базовой версии.

В версии КОРП ранее уже была предусмотрена аналогичная функциональность " Самообслуживание ". Теперь есть и альтернативная возможность. При выборе того или иного варианта следует учитывать ключевые различия (помимо стоимости):

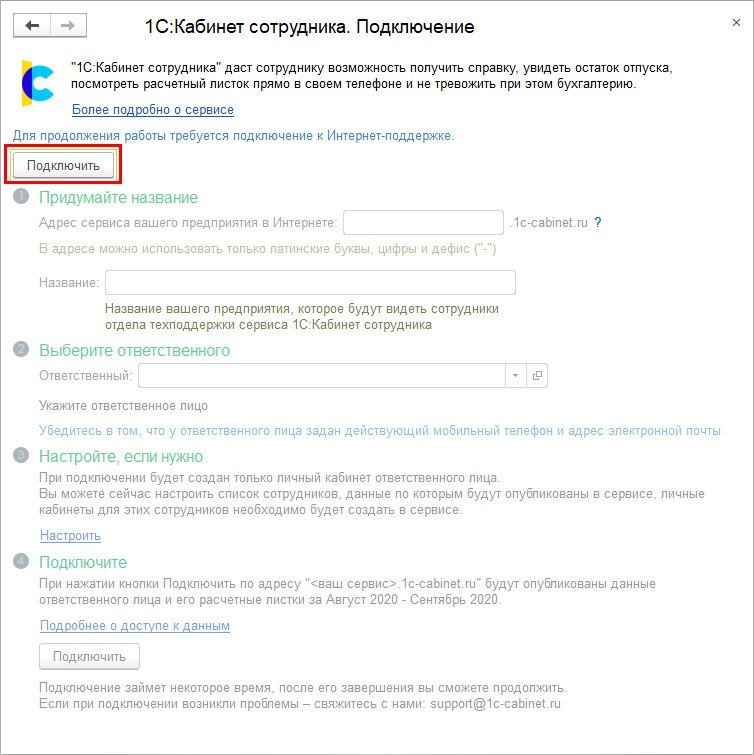

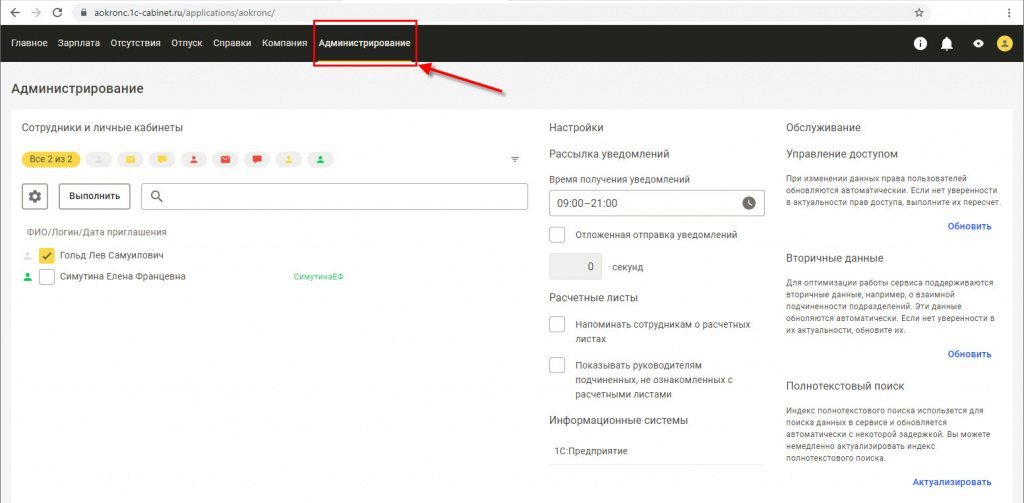

Подключение и настройка сервиса 1C:Кабинет сотрудника

Подключение к сервису

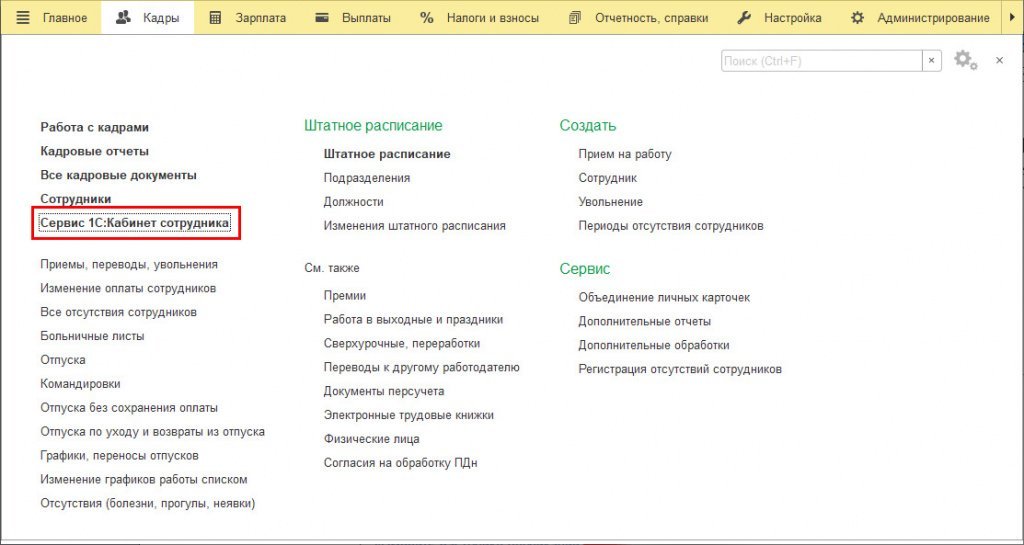

Подключение настраивается пользователем с полными правами. Настройка вызывается по кнопке Подключить на начальной странице, либо по ссылке Сервис 1С:Кабинет сотрудника в разделах Кадры или Зарплата.

Для работы с сервисом в базе должна быть подключена интернет-поддержка. Если она еще не была подключена, это предлагается сделать здесь же по кнопке Подключить.

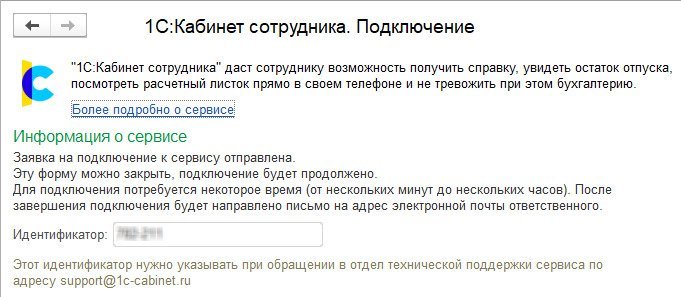

Далее необходимо пройти все этапы, предлагаемые помощником подключения (о настройке на этапе 3 написано в следующем разделе), после чего опять же нажать кнопку Подключить.

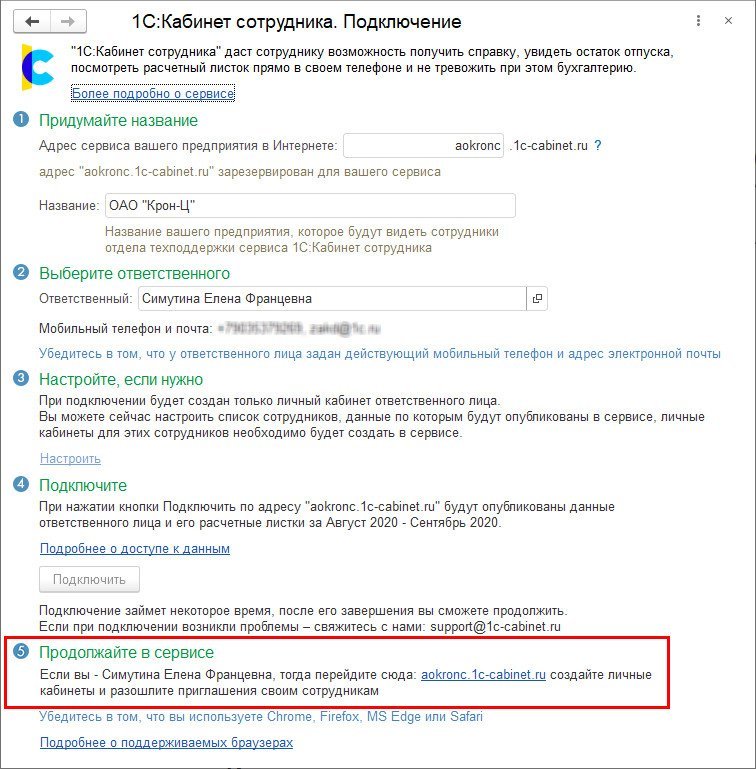

В случае успешного подключения появится этап 5, в котором будет указана ссылка на сервис (если форма подключения была случайно закрыта до перехода по ссылке, то открыть ее можно по ссылке Сервис 1С:Кабинет сотрудника в разделах Кадры или Зарплата).

После чего будет предложено придумать и ввести пароль для входа в сервис. Сложность пароля пока не контролируется, поэтому следует самостоятельно подходить ответственно к его выбору.

Теперь можно продолжить работу в сервисе – ознакомиться с его возможностями и создать кабинеты для сотрудников, если они были выбраны на этапе 3 помощника подключения.

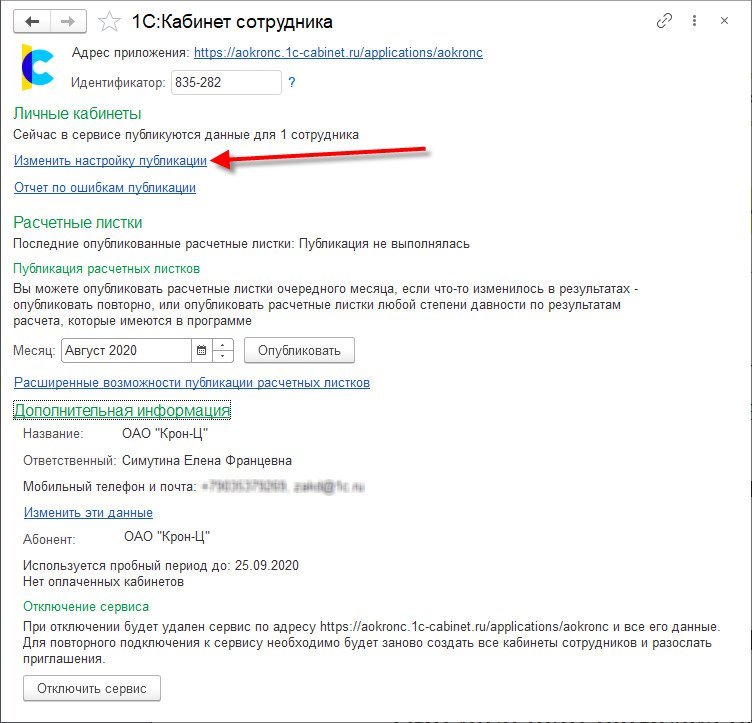

Публикация кабинетов

Если на этапе 3 сотрудники выбраны не были, то после подключения их можно указать в форме, открывающейся по ссылке Сервис 1С:Кабинет сотрудника в разделах Кадры или Зарплата.

Для этого в открывшейся форме нужно перейти по ссылке Изменить настройку публикации.

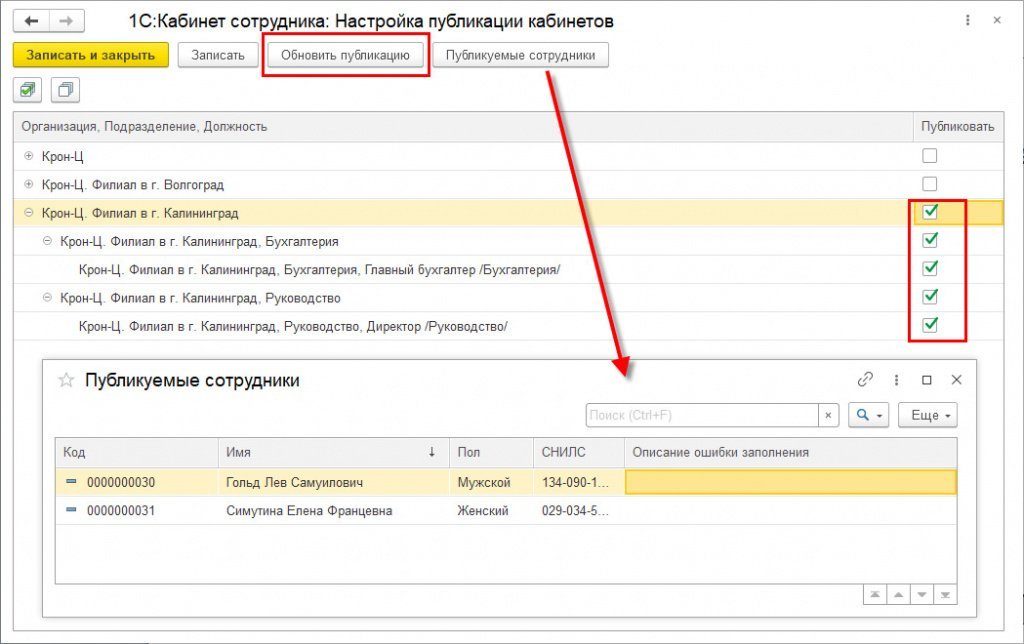

Для выбора публикуемых позиций нужно проставить флажки в колонке Публиковать. По кнопке Публикуемые сотрудники можно просмотреть отобранных в результате сотрудников. Для них должен быть указан адрес электронной почты и/или мобильный телефон. Если это условие не выполнено, строка будет выделена красным.

По кнопке Обновить публикацию информация по выбранным сотрудникам передается в сервис.

Обращаем внимание, что для публикации в сервисе ответственного, подключившего сервис, в числе сотрудников, его позиция также должна быть выбрана здесь для публикации.

В сервисе имеется возможность согласования заявлений сотрудников их руководителями. Чтобы ей можно было воспользоваться, укажите руководителей подразделений.

Если руководитель подразделения не задан, либо это лицо не выбрано для публикации в сервисе, тогда в качестве руководителя подразделения публикуется руководитель самой организации (если он задан в ответственных лицах организации и публикуется).

Адресация заявок

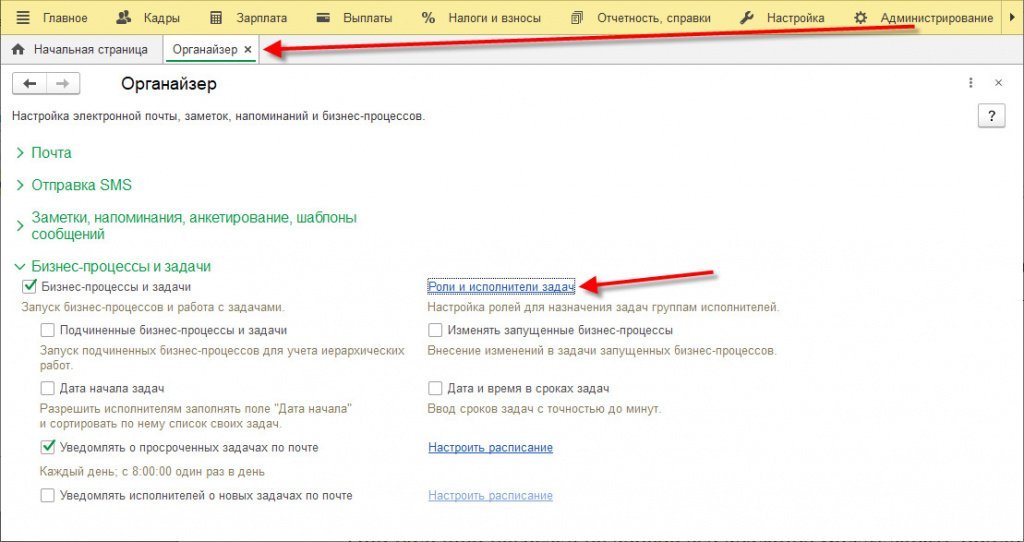

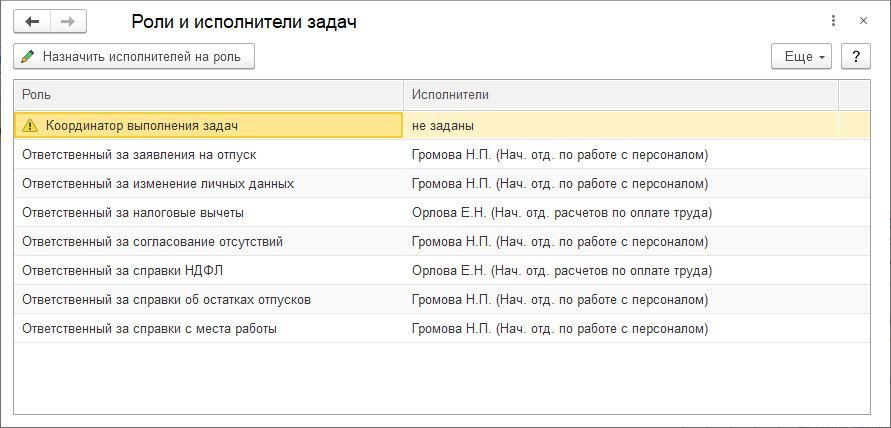

Для корректной адресации заявок сотрудников из сервиса необходимо указать исполнителей задач в разделе Администрирование – Органайзер – Бизнес-процессы и задачи – Роли и исполнители задач.

По умолчанию все заявки приходят на пользователя, подключавшего сервис (и он может перенаправлять их другим сотрудникам), но гораздо удобней эту информацию указать сразу.

Обработка заявок возможна кадровиком, расчетчиком или пользователем с профилем, которым предусмотрена роль Обработка заявок кабинет сотрудника.

Расписание обмена

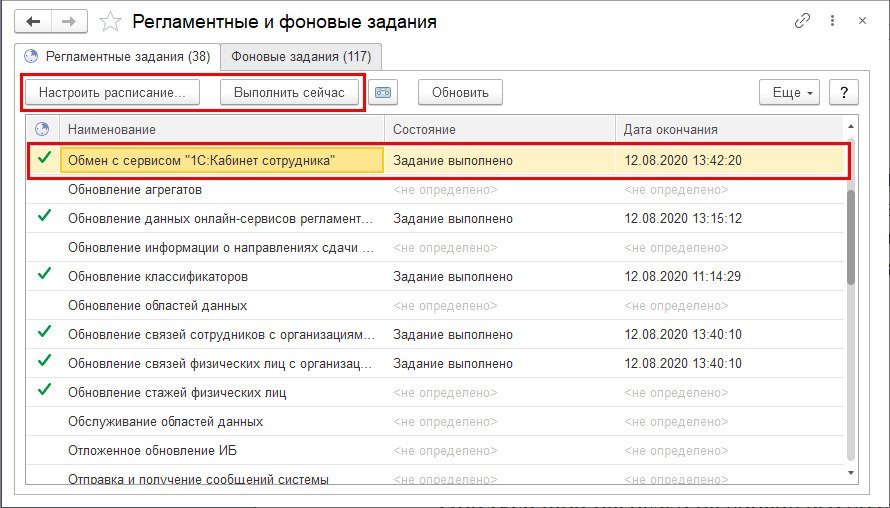

По умолчанию автоматический обмен информацией между приложением и сервисом выполняется каждые 10 минут. Изменить расписание или запустить обмен вручную можно из раздела Администрирование – Обслуживание – Регламентные операции – Регламентные и фоновые задания – регламентное задание Обмен с сервисом "1С:Кабинет сотрудника".

Создание кабинетов в сервисе 1C:Кабинет сотрудника

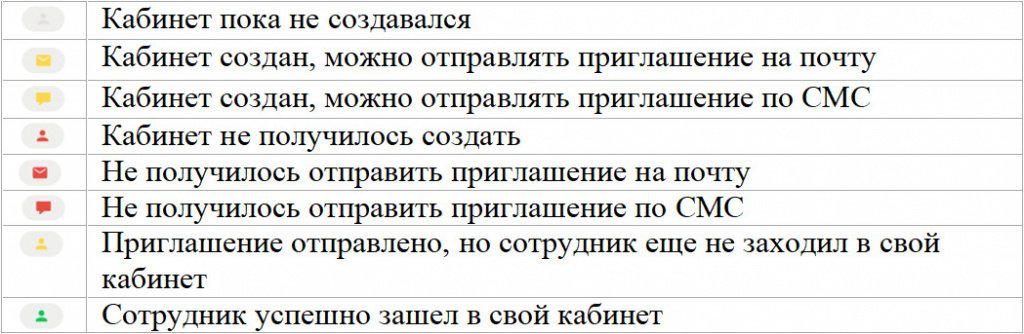

В списке слева отображаются опубликованные в сервисе сотрудники. Состояние дел обозначается пиктограммой:

После создания кабинетов сотрудникам необходимо отсюда же разослать приглашения на почту и/или по СМС. Сотрудники получат инструкцию по подключению, текст которой задан в форме по кнопке с шестеренкой (при необходимости его можно изменить). После подключения сотрудник получит доступ к своему кабинету, что отобразится соответствующей пиктограммой – зеленым человечком.

По кнопке с шестеренкой можно включить автоматическое создание кабинетов и/или рассылку приглашений. Тогда после публикации сотрудников в сервисе кабинеты для них будут созданы автоматически. А после создания кабинетов автоматически будут отправлены приглашения.

Возможности кабинета в сервисе 1C:Кабинет сотрудника

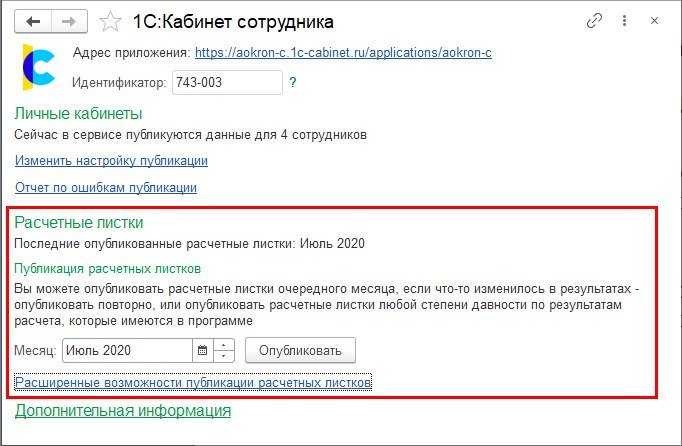

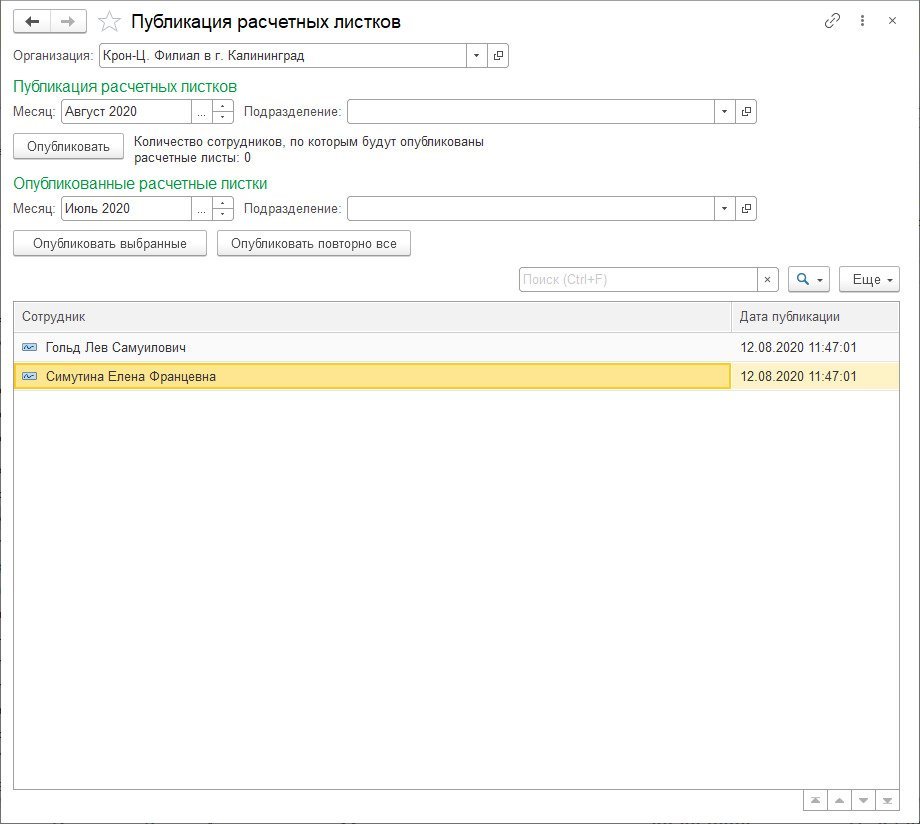

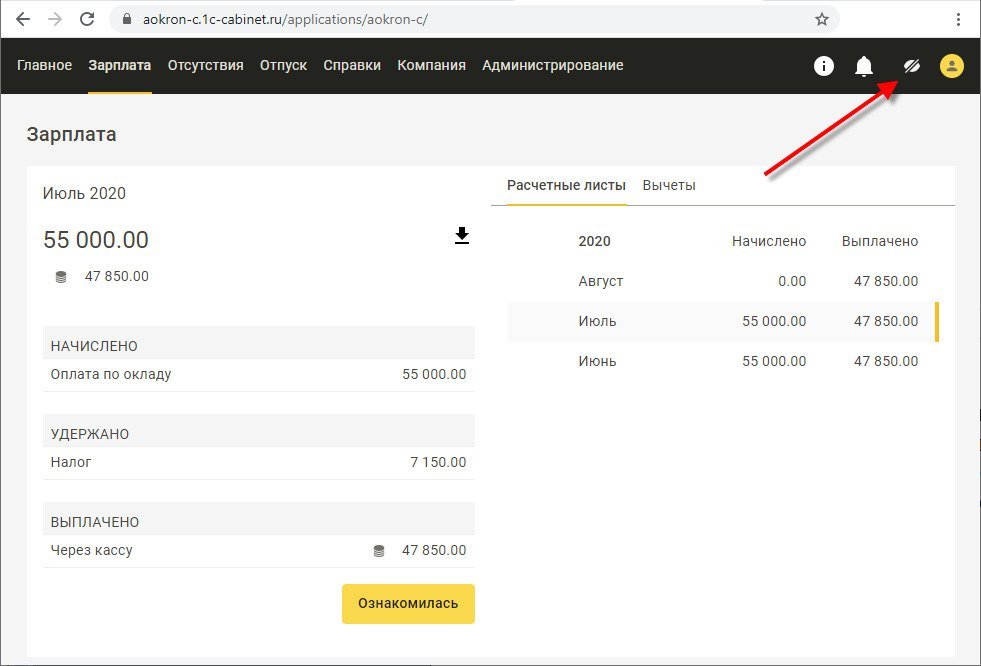

Просмотр расчетных листков

В кабинетах сотрудников можно опубликовать их расчетные листки. Каждый сотрудник увидит только свои листки. Администратор сервиса листки других сотрудников не увидит.

Публикация листков производится расчетчиком или любым другим пользователем, профилем которого предусмотрена роль Публикация расчетных листков.

Пользователю с полным правами для этого достаточно перейти по ссылке Сервис 1С:Кабинет сотрудника в разделах Кадры или Зарплата, в открывшейся форме выбрать месяц и нажать Опубликовать.

Здесь же по ссылке Расширенные возможности публикации расчетных листков (или Публикация расчетных листков в разделе Зарплата – эта ссылка доступна пользователю без полных прав) можно выполнить более точечную публикацию листков.

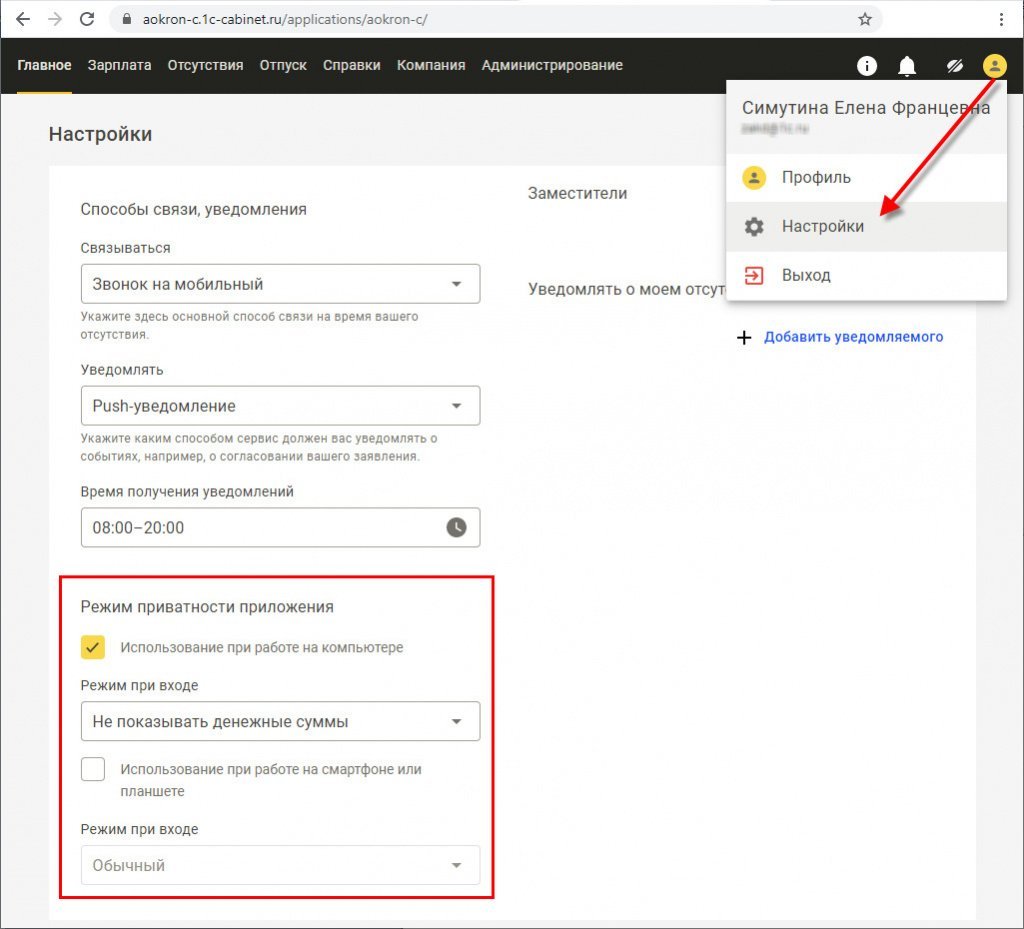

После публикации сотрудник увидит в кабинете свои расчетные листки. В целях безопасности при работе с компьютера по умолчанию суммы частично скрываются. Убедившись, что за спиной никого нет, сотрудник может включить полное отображение сумм, нажав на кнопку с изображением глаза в правом верхнем углу.

Каждый сотрудник может настроить удобный для себя режим отображения информации в настройках своего профиля.

Администратор сервиса в разделе Администрирование может установить настройки, связанные с расчетными листками.

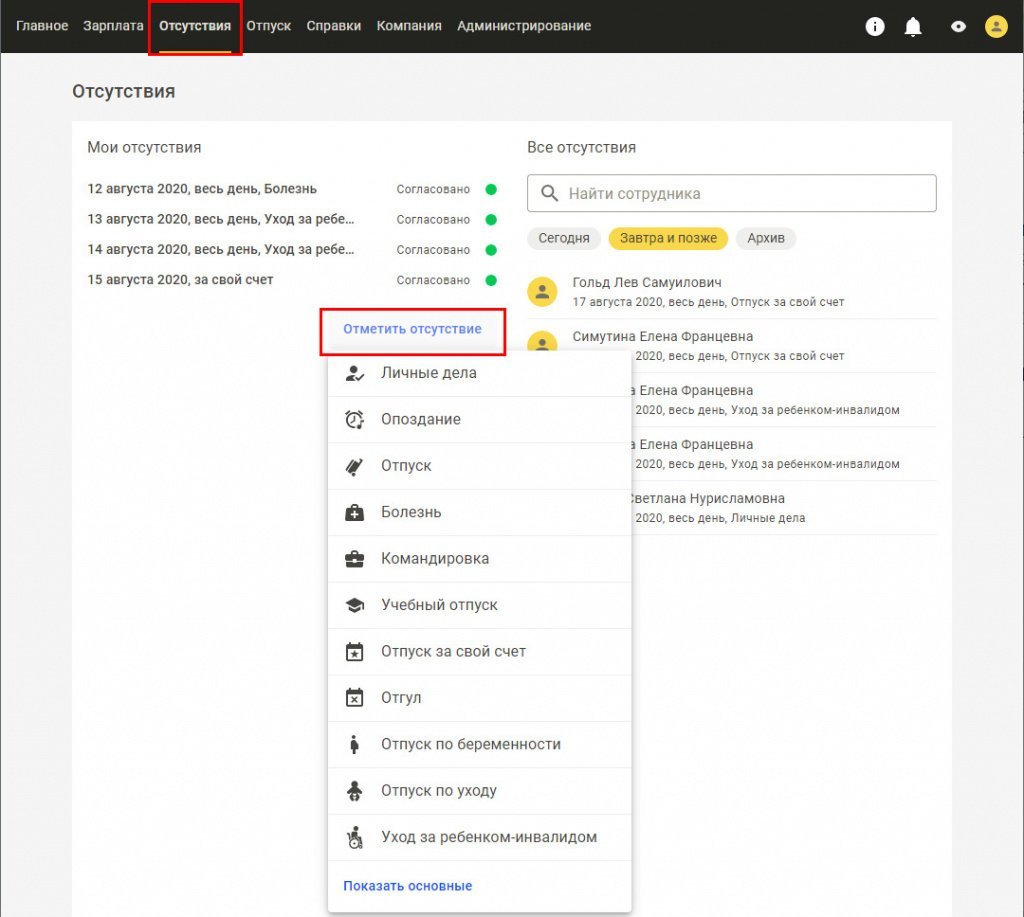

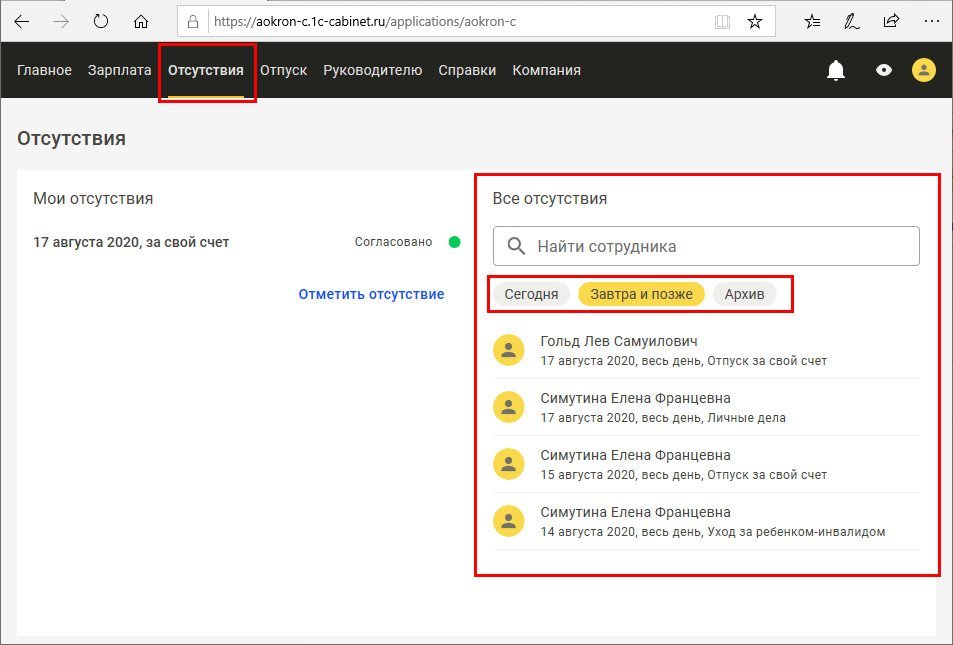

Сотрудник может заявить о своем отсутствии, чтобы согласовать его со своим руководителем и/или кадровой службой, а также чтобы информировать об этом остальных сотрудников.

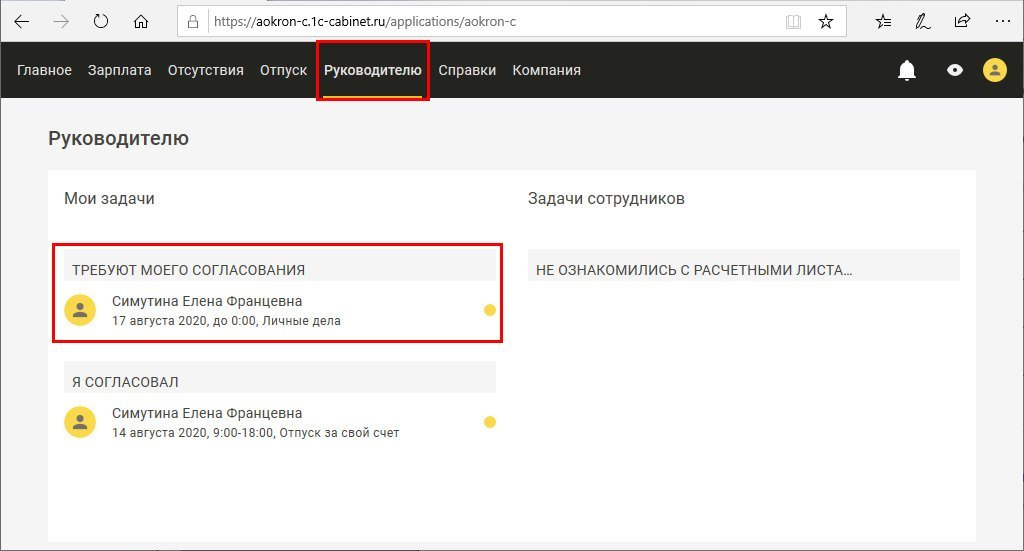

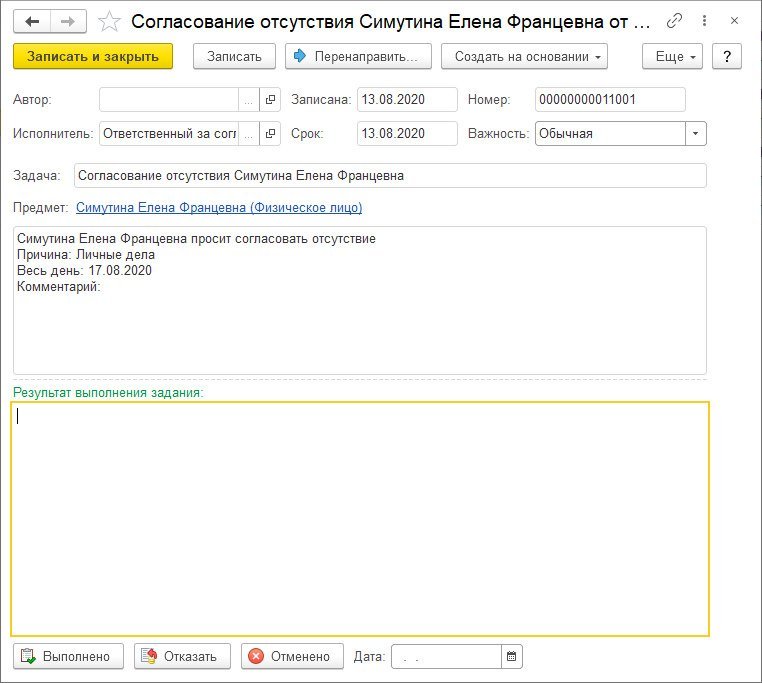

Если руководитель согласовывает отсутствие, то пользователю, назначенному ответственным за согласование отсутствий или за заявления на отпуск, будет создана соответствующая задача в программе в разделе Главное – Сервис – Мои задачи.

На основании этой информации пользователь может ввести в программу соответствующий документ, регистрирующий отсутствие. После этого задачу нужно отметить как выполненную, чтобы сотрудник увидел это в своём кабинете.

По некоторым видам отсутствий доступа кнопка Отказать – по ней можно отказаться согласовать заявление сотрудника. Тогда сотрудник увидит отказ в своём кабинете.

Если по какому-то заявлению не предусмотрен отказ, то задачу можно отменить по кнопке Отменено и сообщить об этом сотруднику.

Информация о согласованных отсутствиях других сотрудников доступна для просмотра в области Все отсутствия. В ней предусмотрен отбор по периоду.

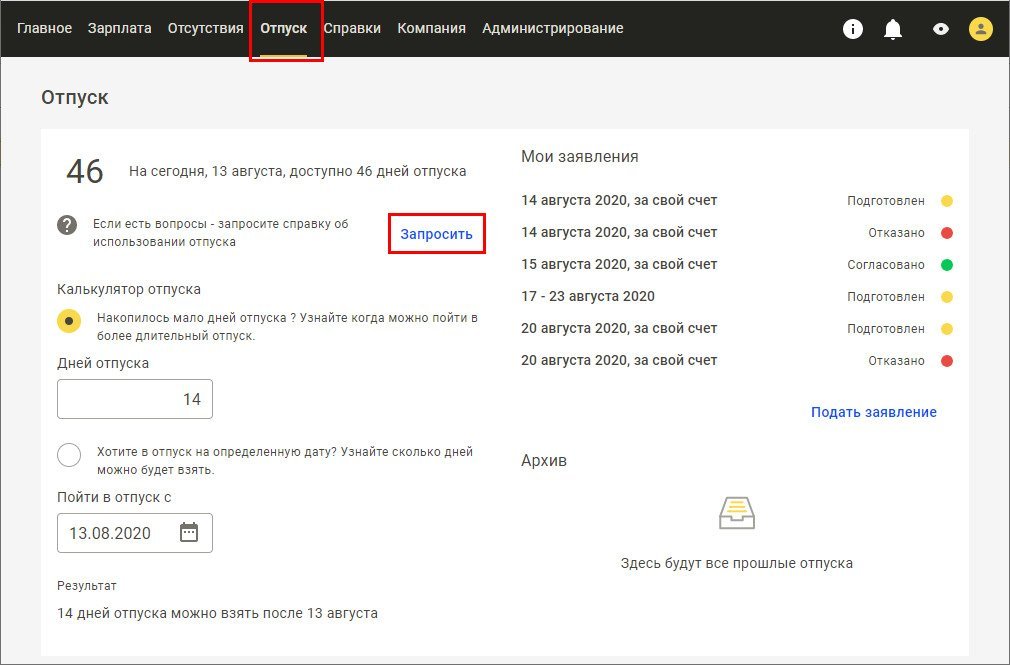

Информация по отпускам

В разделе Отпуск сотрудник может просматривать информацию по остатку отпуска, а также запросить более подробную справку об отпусках. Также он может подать заявление на отпуск – точно так же, как и из рассмотренного выше раздела Отсутствия.

При заказе сотрудником справки, пользователю, назначенному ответственным за справки об остатках отпусков, будет создана соответствующая задача в программе в разделе Главное – Сервис – Мои задачи. К задаче автоматически прикрепляется запрошенная сотрудником справка. Достаточно нажать Выполнено, и справка уйдёт в кабинет сотрудника. Если по какой-то причине справка сформировалась неправильно, то по пиктограмме слева от неё её можно удалить и приложить новую взамен.

Сотрудник увидит запрошенную справку в разделах Отпуск и Справки своего кабинета.

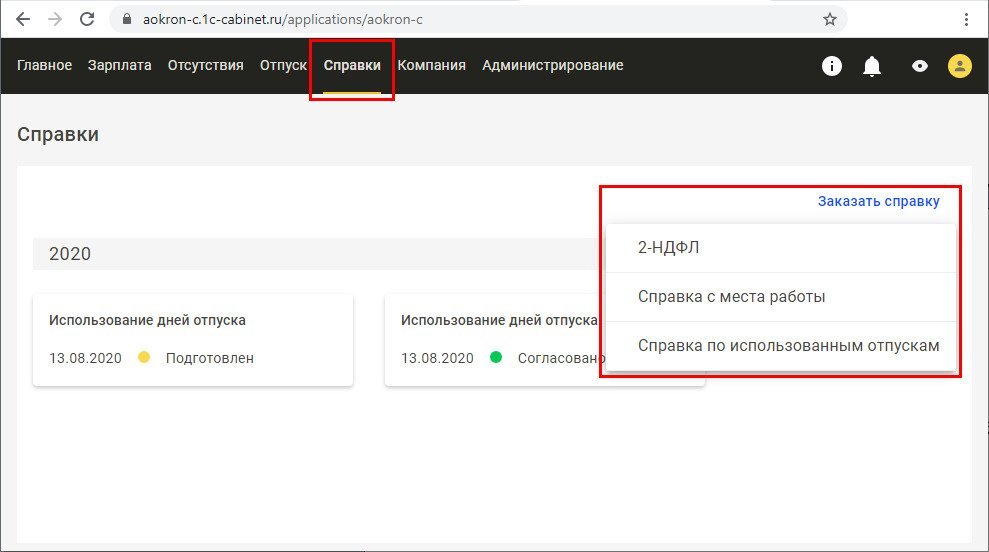

Заказ справок

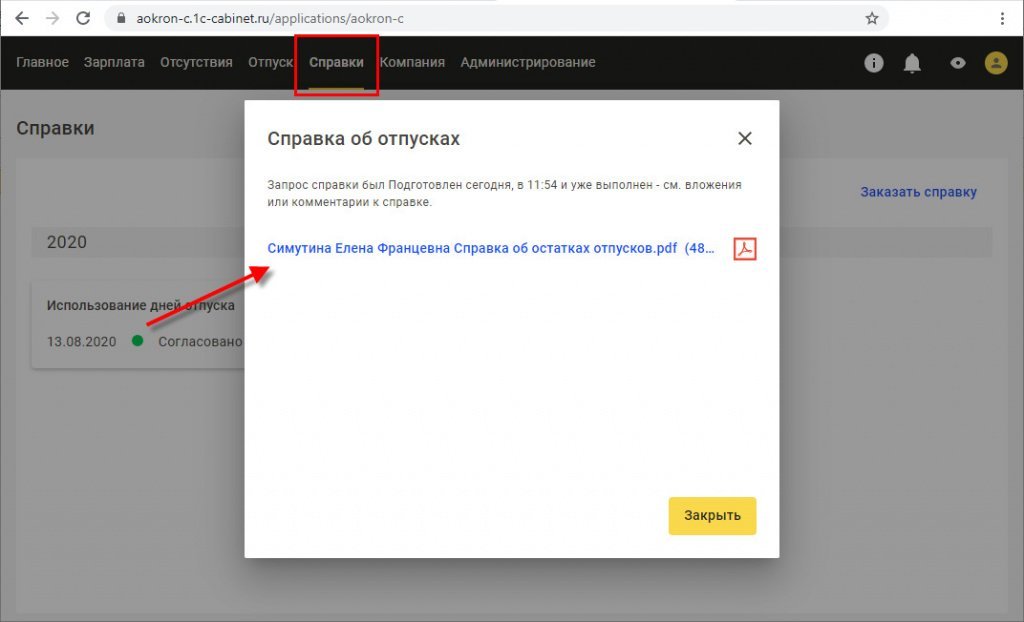

В разделе Справки сотрудник может запросить и другие справки.

При заказе сотрудником справки, пользователю, назначенному ответственным за справки соответствующего вида, будет создана соответствующая задача в программе в разделе Главное – Сервис – Мои задачи.

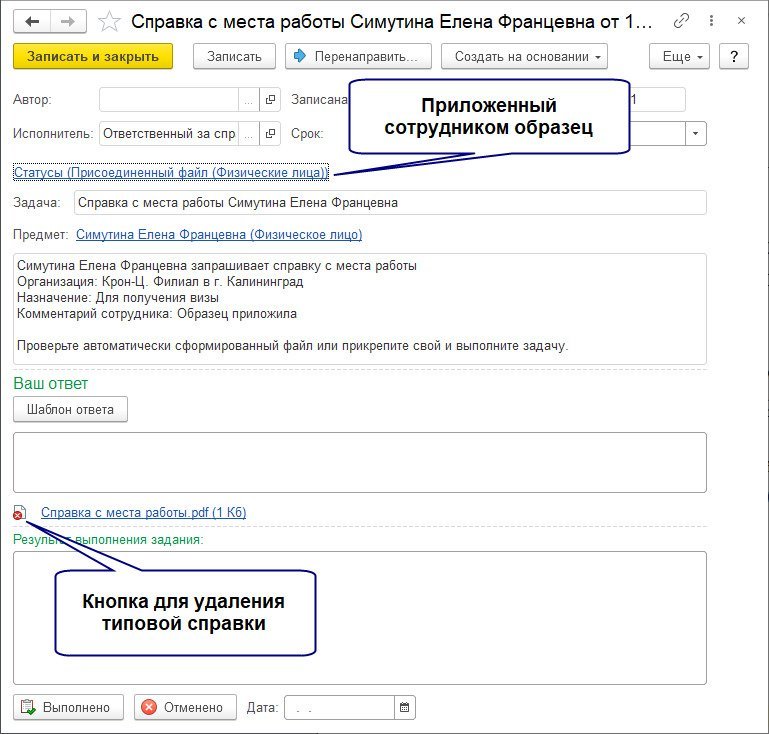

При заказе справки с места работы к задаче автоматически прикрепляется справка по реализованной в программе форме. Достаточно нажать Выполнено, и справка уйдёт в кабинет сотрудника.

Если требуется передать справку по другой форме (например, по приложенному сотрудником образцу), то по пиктограмме слева от неё её нужно удалить и приложить требуемую взамен.

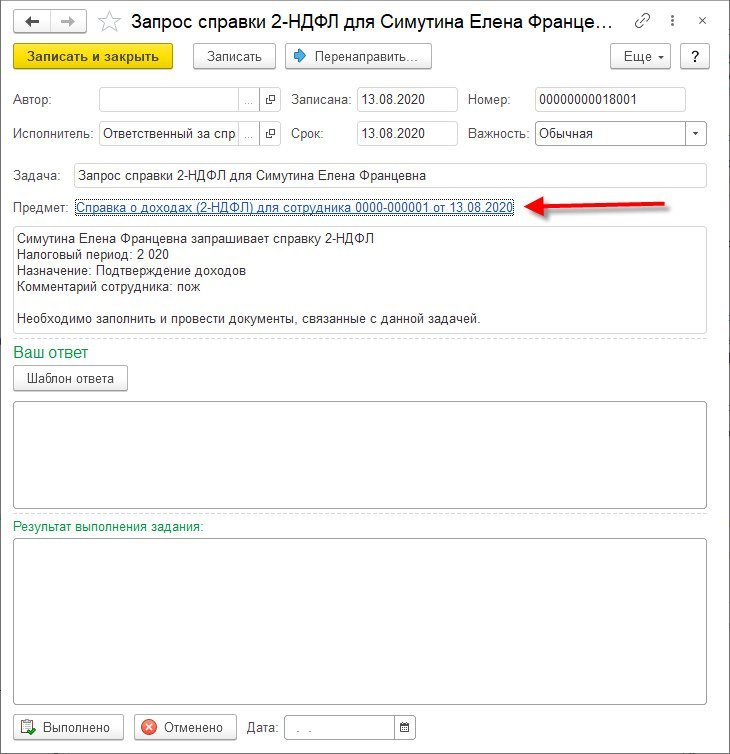

При заказе 2-НДФЛ к задаче автоматически создается и прикрепляется соответствующий документ программы. Необходимо его открыть, заполнить и провести. После этого достаточно нажать Выполнено, и справка уйдёт в кабинет сотрудника.

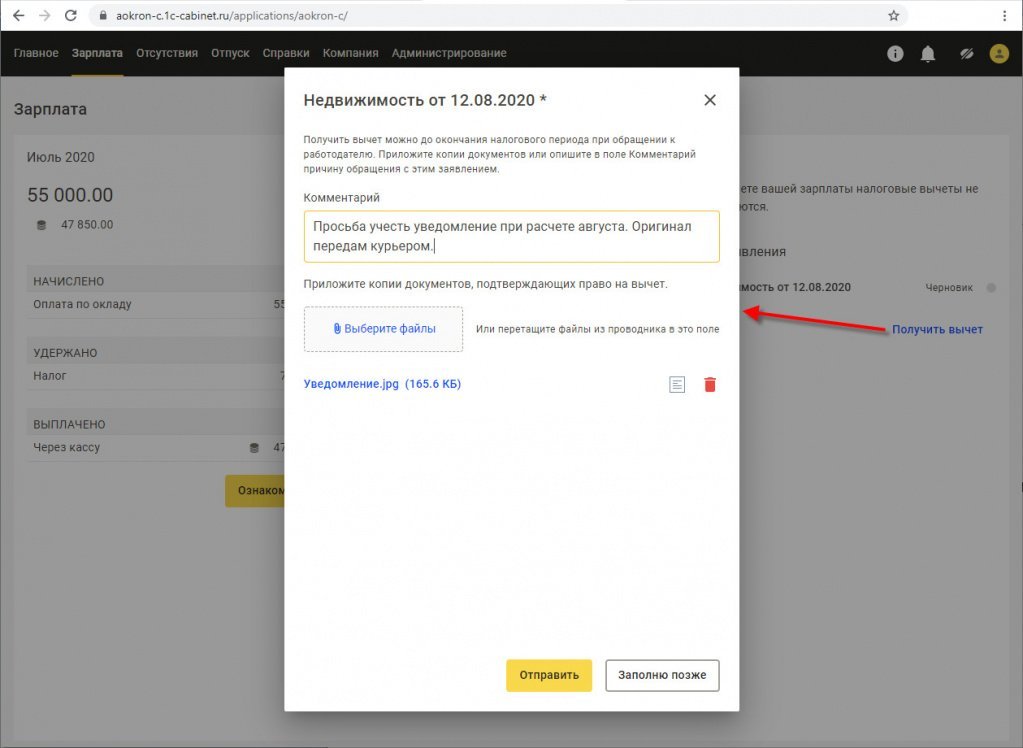

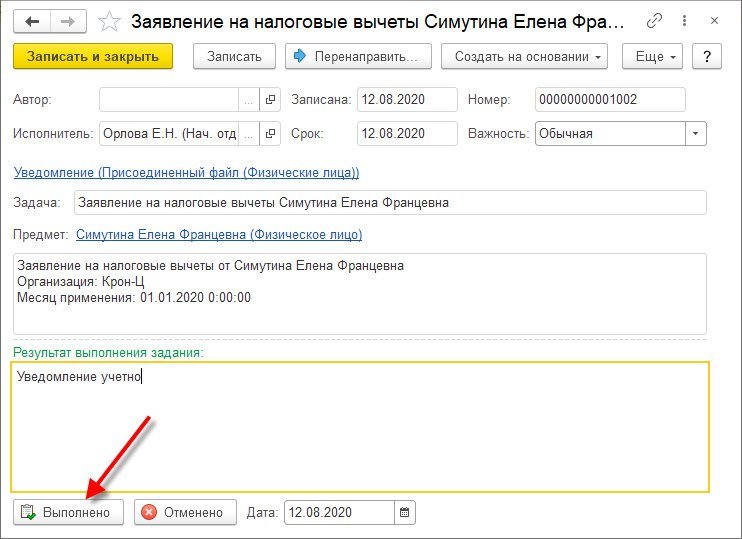

Подача заявлений на вычеты

Пользователю, назначенному ответственным за налоговые вычеты, будет создана соответствующая задача в программе в разделе Главное – Сервис – Мои задачи. При этой задаче пользователь увидит приложенные сотрудником файлы, и на их основании должен ввести в программу соответствующий документ (заявление на вычет, уведомление о праве на вычеты).

После регистрации в программе такого документа задачу нужно отметить как выполненную, чтобы сотрудник увидел это в своём кабинете.

Если какой-то необходимой для регистрации вычета информации в отправленных сотрудником файлах не окажется, задачу можно отменить по кнопке Отменено и сообщить об этом сотруднику.

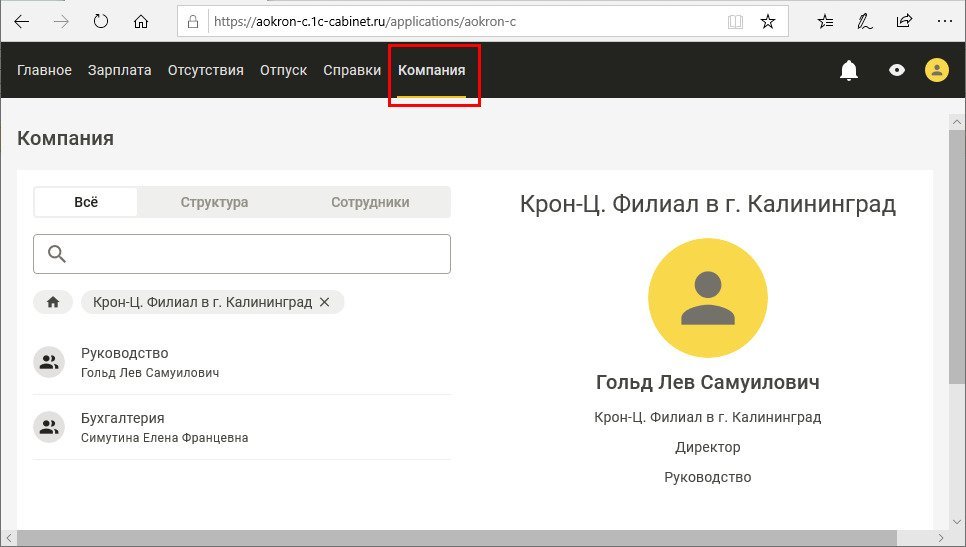

Информация о структуре компании

В разделе "Компания" сотрудники могут ознакомиться со структурой компании, со списком её сотрудников.

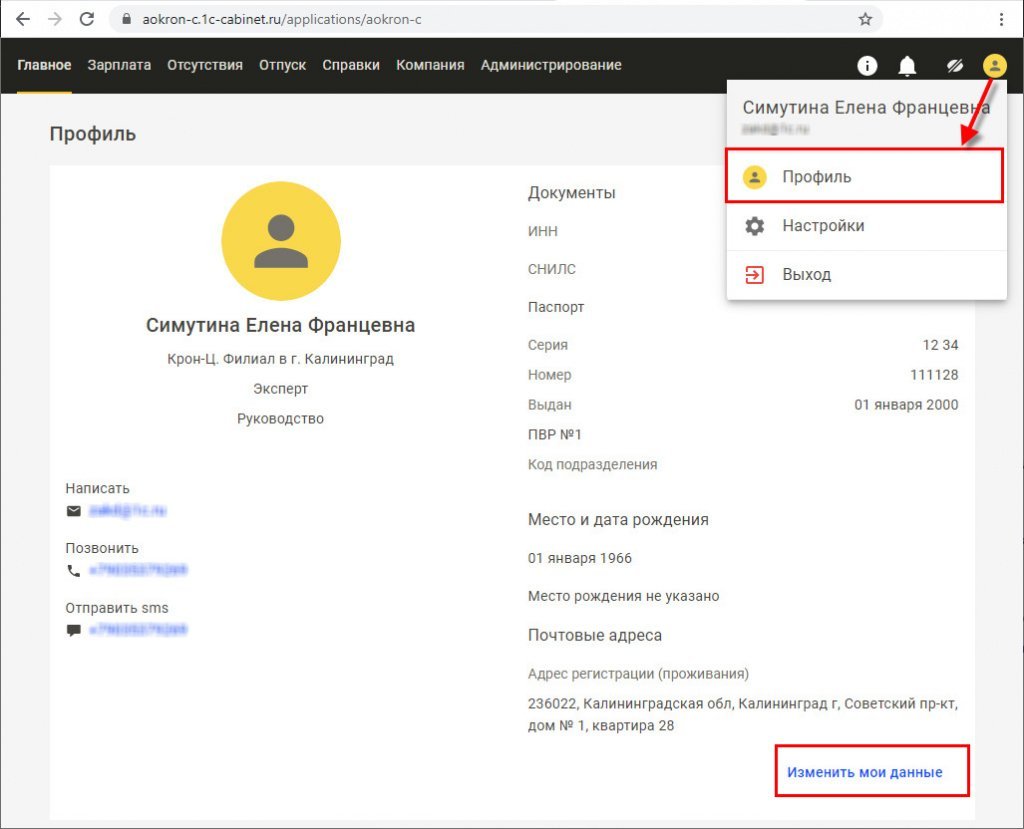

Изменение личных данных

Пользователю, назначенному ответственным за изменение личных данных, будет создана соответствующая задача в программе в разделе Главное – Сервис – Мои задачи. При этой задаче пользователь увидит измененную сотрудником информацию, и может ввести соответствующие изменения в программу. После этого задачу нужно отметить как выполненную, чтобы сотрудник увидел это в своём кабинете.

Для руководителей

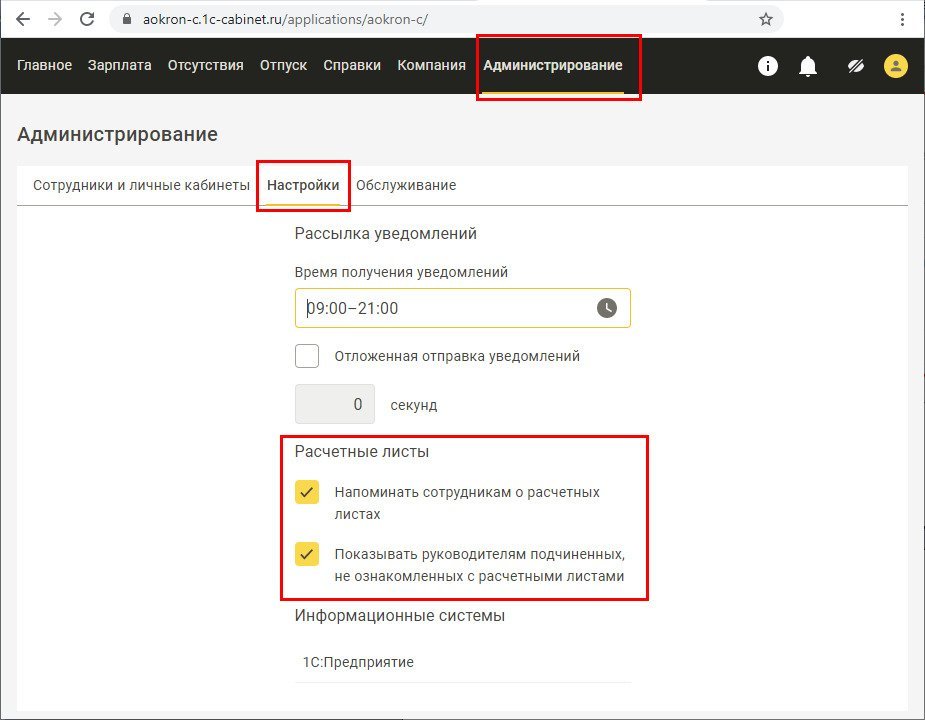

Сотрудникам, назначенным руководителям подразделений или организаций, доступен раздел Руководителю, в котором он может согласовывать отсутствия сотрудников, а также просматривать сотрудников, которые еще не ознакомились с расчетными листками (если включена такая настройка).

Для удобства можно разобрать конкретный пример. Иванов Е.В. числится в штате компании «Швейная фабрика». Ему была поручена разработка сайта с последующим размещением его на хостинге и проведением тестов. Данная обязанность предусмотрена в трудовом договоре, а все права на созданный сайт будут принадлежать компании. На выполнение даётся 3 месяца, за каждый из которых сотрудник будет получать по 80 тысяч рублей. Общий страховой тариф равняется 30,2%.

Чтобы наполнить сайт сведениями о продукции рассматриваемая компания заключила договор с организацией «Дизайн-студия». Рассматриваемая в нём денежная сумма оплаты труда составляет 28 тысяч рублей с учётом НДС, равного 18% (4,271 рублю). После соответствующего приказа, изданного руководителем, сайт был запущен. Учёт расходов на покупку и разработку объектов НМА выполняется при помощи субсчёта 08.05 под названием «Приобретение нематериальных активов».

Учёт оплаты труда и страхования в изначальной стоимости сайта за первый рабочий месяц

Для включения начисленной заработной платы и налога от ФОТ работника, который создал сайт в соответствии с заданием, в изначальную цену объекта НМА и отображения её по дебету баланса 08.05 под названием «Приобретение нематериальных активов», пользователю нужно создать соответствующий метод учёта заработной платы и зафиксировать его в следующем начислении. Данная процедура в программе 1С Бухгалтерия учёт (рис.1) выполняется следующим образом:

- Сперва необходимо зайти в меню Зарплата и кадры и выбрать пункт Настройка навигации.

- В табличной части, расположенной слева, нужно нажать на Способы учёта зарплаты и выбрать кнопку Добавить.

- Завершается процедура нажатием на кнопку ОК.

В меню под названием «Зарплата и кадры» имеется подраздел «Справочники и настройки», в котором после выполнения вышеописанной процедуры появится пункт «Способы учёта заработной платы». Пользователь должен выбрать его и выполнить следующие действия (рис.2):

- В графу «Наименование» вносится название.

- В графе «Счёт» необходимо выбрать баланс 08.05.

- В пункте «Нематериальные активы» выбирается «Интернет-сайт».

- Для завершения нужно выбрать пункт «Записать и закрыть».

Добавленный «Способ учёта» нужно указать в следующем начислении, перейдя в соответствующий справочник (рис.3). Это выполняется следующим образом:

- Сперва выбирается Зарплата и кадры, в которой присутствуют справочники начислений, содержащие необходимый пункт.

- Выбирается пункт «Создать».

- Далее вводится название, код, а также код прибыли НДФЛ (2000).

- После нужно заполнить оставшиеся пункты и завершить внесение.

Документ начисление заработной платы (рис.4) создаётся следующим образом:

- Сперва нужно перейти в раздел Все начисления и выбрать «Начисление заработной платы».

- Далее необходимо внести месяц и дату выплаты, а также, при необходимости, – подразделение.

- Кнопка «Заполнить» отвечает за начисление плановых премий.

- В пункте «Начисления» нужно указать оплату за разработку НМА.

- Пункт «Удержания» заполняется только в случае, если нужно выполнить удержание для сотрудника.

- В графе «НДФЛ» показываются суммы налогов и вычета для каждого сотрудника (рис.5).

- Пункт «Взносы» показывает сумму страхования (рис.6).

- Для завершения выбирается пункт «Провести и закрыть».

Далее можно будет увидеть итог реализации документа «Начисление заработной платы» (рис.7). Изучить проводки можно при помощи кнопки ДтКт.

Учёт расходов на наполнение разработанного сайта в изначальной стоимости

Для начала работы пользователю нужно создать в 1С Бухгалтерия 8.3 документ под названием «Поступление НМА». В результате его реализации будут составлены необходимые проводки. Эта процедура выполняется по следующему алгоритму (рис.8):

- Сперва в разделе Поступление НМА нужно выбрать пункт «Создать».

- В появившейся графе можно увидеть поле «Документ №»: в него вносится номер акта об услугах.

- Ссылка «Расчёты» позволяет изменить реквизиты для оплаты услуг контрагентов. Она заполняется автоматически.

- Нажав на пункт «Добавить» нужно выбрать объект «Интернет-сайт».

- После заполнения оставшихся столбцов пользователь выбирает пункт «Провести».

Далее появится итог реализации данного документа (рис.9). Чтобы увидеть проводки, нужно нажать на кнопку.

Чтобы выполнить «Регистрацию счёта-фактуры поставщика», необходимо добавить документ полученных счетов-фактур. Выполняется это следующим образом (рис.10):

- Для начала нужно заполнить поля, расположенные в нижней части документа, и выбрать пункт «Зарегистрировать». Параллельно этому автоматически будет создан «Счёт-фактура полученный», а в основном документе отобразится ссылка на добавленный баланс.

- Чтобы сохранить результат, нужно нажать на «Записать и закрыть».

Принятие к учёту

Изначальная стоимость принимаемого в качестве нематериального актива документа составляется на балансе 08.05. Непосредственно перед его принятием у многих может появиться вопрос о том, какой является текущая стоимость объекта, в которой были учтены все расходы на его приобретение.

Её расчёт выполняется в несколько действий. Для начала нужно умножить размер заработной платы на количество месяцев. Затем такая же процедура выполняется с исчисленными взносами за страхование, относящимися к зарплате работника. Затем нужно просуммировать найденные ранее показатели и прибавить к ним стоимость работы сторонней компании. В случае с рассматриваемым примером получилась сумма в 336 208 рублей. То есть, изначальная стоимость НМА равняется 336 208 рублям.

Чтобы выполнить «Принятие к учёту НМА», нужно создать соответствующий документ. Он фиксирует факт того, что формирование изначальной стоимости было завершено, и она была принята к учёту в бухгалтерии и налоговой. Итогом реализации этого документа станет формирование соответствующих проводков. Его создание выполняется по следующему алгоритму:

- Для начала нужно найти раздел Нематериальные активы и выбрать необходимую операцию.

- После этого пользователь нажимает на кнопку «Создать».

- Далее необходимо будет заполнить раздел «Внеоборотный актив» (рис.11):

- для начала нужно перейти в «Вид объекта» и проверить расположение переключателя: он должен быть установлен на нематериальном активе;

- далее выбирается метод поступления, в рассматриваемом примере актуален «Иное»;

- в графе «Нематериальный актив» устанавливается «Интернет-сайт»;

- в графе «Счёт» выбирается 08.05;

- посредством выбора пункта под названием «Рассчитать суммы» выполняется заполнение оставшихся полей.

- в пункте «Счёт учёта» выбирается 04.1;

- при необходимости можно активировать пункт «Начислять амортизацию», метод выполнения выбирается в соответствующем поле: он соответствует Учётной политике;

- в графе «Метод отражения расходов» нужно установить один из трёх имеющихся;

- в поле «Срок использования» в месяцах указывается период реализации целей бухучёта.

- при необходимости активируется пункт «Начислять амортизацию НУ»;

- в графе «Срок использования НУ» указывается период реализации целей налогового учёта;

- в поле «Специальный коэффициент» нужно оставить стандартное значение, либо же внести используемый коэффициент.

- завершается процедура выбором кнопки «Провести».

Вычет НДС

Соответствующая операция выполняется посредством создания документа Формирование записей книги покупок, в результате которого составляются необходимые проводки. Данная операция подразумевает несколько действий (рис.15):

- В разделе Регламентные операции НДС нужно активировать кнопку «Создать».

- Далее заполняются все необходимые вкладки.

- После, нужно выбрать пункт «Провести».

В итоге можно будет увидеть в 1С Бухгалтерия результат реализации документа (рис.16). Чтобы увидеть проводки, нужно нажать кнопку ДтКт.

Читайте также: