Страховые взносы не уменьшают налог усн в 1с 8

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения "Доходы". В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

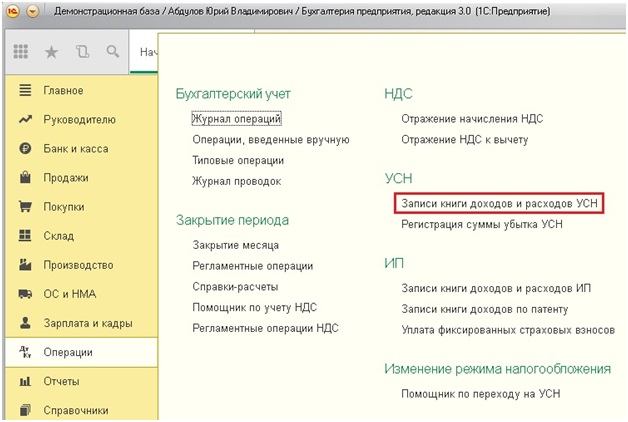

Переходим на вкладку рабочего стола "Операции" и выбираем пункт "Записи книги доходов и расходов УСН".

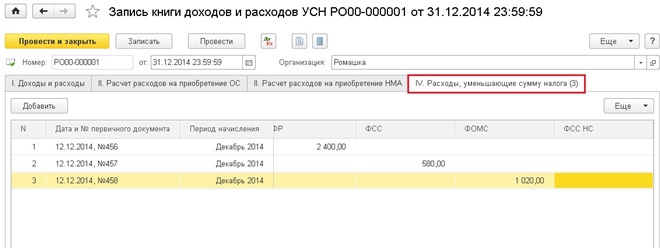

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку "IV. Расходы, уменьшающие сумму налога". В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

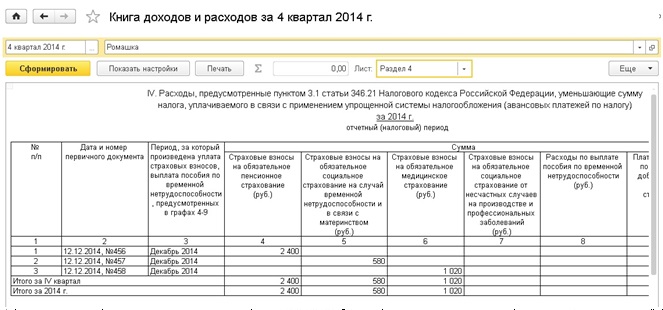

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы. Мы на примерах покажем, как правильно сделать все вычисления.

Плюсы использования «упрощенки» для ИП

Индивидуальный предприниматель может выбрать один из двух видов упрощенной системы налогообложения: УСН с объектом «доходы» или УСН с объектом «доходы минус расходы». При «упрощенке» с объектом «доходы» налог в общем случае равен выручке, умноженной на ставку 6% (затраты не учитываются). Если выбран объект «доходы минус расходы», налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробнее об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

«Упрощенка» дает предпринимателю ряд преимуществ. Перечислим основные:

- Не нужно платить НДС. Как следствие, нет обязанности по выставлению счетов-фактур, а также ведению книги покупок и книги продаж.

- Отчитываться по УСН надо всего один раз в год (а при основной системе налогообложения необходимо ежеквартально сдавать декларации по НДС).

- При небольшой величине расходов (менее 60% от выручки) выгодно выбирать УСН с объектом «доходы». Это позволит существенно уменьшить сумму налога.

Порядок расчета налога по УСН (объект «доходы»)

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду. Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу. Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку. Она равна:

- е сли доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%.;

- если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 8% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2021 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2022 года Иванов перечислил взносы «за себя» за 2022 год: пенсионные — в размере 34 445 руб., медицинские — в размере 8 766 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 115 691 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 34 445 руб. + 8 766 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 25 691 руб. (115 691 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Авансовый платеж за полугодие

Во втором квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2022 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 23 171 руб.(25 691 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя» и налог по УСН, заполняйте платежки в веб‑сервисе Заполнить бесплатно

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами ( п. 7 ст. 346.21 НК РФ ). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1 НК РФ.

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 НК РФ. Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н .

Вслед за отсрочками по УСН власти ввели отсрочки и по страховым взносам. И снова только для определённого перечня отраслей. Рассказываем, кто может заплатить позже, на каких условиях, и когда этого делать не стоит.

Кто сможет заплатить страховые взносы позже

Согласно постановлению № 776 от 29 апреля 2022 года 12-месячная отсрочка действует для организаций и предпринимателей, которые работают в отраслях, перечисленных в приложениях 1 и 2 к постановлению. Список довольно обширный и охватывает такие сферы, как:

- сельское хозяйство и рыболовство;

- разные виды производства и строительства;

- транспортные услуги;

- общепит;

- образование;

- здравоохранение;

- культурная, спортивная и развлекательная деятельность.

Приложений с видами деятельности два, потому что предусмотрены отсрочки за разные периоды :

- Организации и ИП из приложения 1 смогут перенести срок уплаты страховых взносов за работников по трудовым и гражданско-правовым договорам с апреля по июнь 2022 года. ИП смогут отсрочить ещё и 1% страховых взносов c доходов свыше 300 000 рублей по итогам 2021 года. Так, взносы за работников за апрель 2022 года по общему правилу нужно заплатить до 15 мая 2022 года. Работодатели из перечня 1 могут заплатить их до 15 мая 2023 года. 1% взносов с доходов свыше 300 тысяч рублей с учётом отсрочки можно заплатить до 1 июля 2023 года.

- В приложении 2 перечислены сферы деятельности, при которых дополнительно можно отсрочить еще и взносы за июль-сентябрь 2022 года.

Второй перечень короче первого. Так, производители одежды смогут воспользоваться обеими отсрочками, а ветеринары — только отсрочкой за апрель-июнь.

Работодатели, которые имеют организационно-правовую форму из перечня 3 , воспользоваться отсрочками не смогут. Это государственные, муниципальные, казенные, унитарные учреждения и т. п.

Как воспользоваться отсрочкой

Убедитесь, что ваш основной код ОКВЭД, который указан в ЕГРЮЛ или ЕГРИП, соответствует перечисленным в приложениях 1 или 2. Нужный код должен числиться основным по состоянию на 1 апреля 2022 года. Если вы поменяли основной код ОКВЭД позже этой даты, получить отсрочку нельзя.

Если код соответствует, писать заявления и ничего другого специально предпринимать не нужно. Просто платите взносы позже, если вам это нужно.

Принимая решение воспользоваться отсрочкой, не забывайте, что страховые взносы уменьшают либо налоговую базу на УСН «Доходы минус расходы» и ОСНО, либо сам на налог на УСН «Доходы» или патенте.

Если доходов было мало, то перенос страховых платежей имеет смысл. А вот если много, то налоги и авансы придётся заплатить полностью без вычета страховых взносов. Если вы заплатите взносы позже, сможете уменьшить налог только за тот период, в котором их заплатили. Но поскольку работодатели могут уменьшать налог на взносы только в пределах 50% от налога, часть вычета может сгореть.

То есть взносы вы отсрочите, но в итоге можете заплатить больше налогов. Поэтому заранее просчитайте, выгодно ли вам пользоваться отсрочкой.

Пример.

Фирма на УСН 6% зарабатывает в среднем 900 000 руб. в месяц, а страховых взносов за сотрудников в месяц платит в среднем по 30 000 руб. Налог за год составит 648 000 руб., но с учётом того, что можно его до 50% уменьшить на взносы, заплатить придётся 324 000 руб.

Если организация перенесёт взносы за 6 месяцев 2022 года на 2023 год, из налога получится вычесть взносы только за оставшиеся 6 месяцев, то есть 180 000 руб. По итогам 2022 года придётся заплатить 648 000 руб. - 180 000 руб. = 468 000 руб.

Теперь представим, что в следующем году у компании будет такой же доход и такие же взносы. В 2023 году нужно будет заплатить 360 000 руб. взносов за текущий год и 180 000 руб. перенесённых. Всего 540 000 руб. Налог при тех же доходах составит 648 000 руб., но уменьшить его можно будет только на 50%, т.е. на 324 000 руб. Остальная часть вычета останется неиспользованной.

Таким образом, переносить уплату взносов имеет смысл только если вы просели в доходах или точно знаете, что в следующем году доходы будут такие, что можно будет использовать весь вычет. Так, в нашем примере при доходах в 1,5 млн руб в месяц вычет не пропадёт.

Российское законодательство позволяет индивидуальным предпринимателям на УСН-доходы, уменьшить налог на сумму страховых взносов. Расскажем, как это правильно сделать, чтобы не ошибиться в расчетах.

Страховые взносы: общие понятия

Страховые взносы — это обязательные платежи во внебюджетные фонды, которые компании и ИП уплачивают из собственных средств в счет социального страхования работников. Причем индивидуальные предприниматели обязаны платить взносы не только за своих работников, но и за себя.

Действующим законодательством предусмотрены следующие виды взносов :

- на пенсионное страхование;

- на страхование по временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- страхование от несчастных случаев на производстве и профессиональных заболеваний.

Алгоритм расчета платежей во внебюджетные фонды следующий:

- Страхователь по каждому работнику и по каждому типу страхования рассчитывает базу для определения сумм взносов. База рассчитывается нарастающим итогом с начала года.

- Сравнивает рассчитанную базу с предельной, установленной законодательно.

- Страхователь должен определить сумму взносов нарастающим итогом, с учетом предельной базы.

- Из полученной суммы вычитаются взносы, начисленные ранее в этом году. Итоговую сумму необходимо перечислить в бюджет.

На текущий момент установлены следующие тарифы страховых взносов :

- На обязательное пенсионное страхование — 22% с общей суммы выплат, не превышающих базу, 10% — с выплат превышающих предельную базу. Предусмотрены дополнительные взносы на выплаты работникам с вредными условиями труда.

- На обязательное медицинское страхование — 5,1% со всех облагаемых выплат (предельной базы по этому типу страхования не установлено).

- На страхование по временной нетрудоспособности — 2,9% (в пределах установленной базы). Выплаты сверх предельной базы не облагаются.

- На травматизм взносы устанавливаются в зависимости от основного вида деятельности страхователя. Тарифы — от 0,2% до 8,5%. Предельная база законодательно не установлена.

Некоторые предприниматели имеют право применять пониженные тарифы обязательного страхования и иные льготы по платежам во внебюджетные фонды. Малые и средние ИП, включенные в специальный реестр ФНС имеют право применять льготные ставки взносов на выплаты работникам сверх МРОТ.

Минимальный размер оплаты труда в 2022 году равен 13 890 рублей, зарплата сверх этой суммы облагается взносами по следующим ставкам:

- пенсионное страхование — 10%;

- медицинское страхование — 5%;

- временная нетрудоспособность — 0%.

Выплаты в пределах МРОТ облагаются взносами по общим тарифам.

Предельные базы , действующие в 2022 году:

- Для взносов на страхование по временной нетрудоспособности составляет 1 032 000 рублей. Это максимальная годовая сумма доходов физического лица, с которой будут уплачиваться взнос на его страхование.

- Взносы на пенсионное страхование рассчитываются с учетом базы 1 656 000 рублей. Если сумма выплат физическому лицу превысила эту базу, взносы считаются по пониженной ставке.

Зарегистрируйте ИП бесплатно без поездок в налоговую инспекцию. Если хотите работать на УСН, мы сделаем заявление и подадим его в ФНС. Откроем счет сразу после регистрации.

Страховые взносы ИП на УСН

ИП уплачивают взносы, начисленные на выплаты сотрудникам и так называемые фиксированные взносы.

Взносы на выплаты сотрудникам определяются в обычном порядке — исходя из суммы выплат и установленного тарифа с учетом предельных баз. Перечислять в фонды их необходимо ежемесячно, до 15-го числа следующего месяца.

Фиксированные взносы предпринимателей устанавливаются законодательно каждый год и не зависят от доходов и наличия сотрудников. Налоговый кодекс устанавливает взносы на обязательное пенсионное и медицинское страхование. За 2022 год сумма взносов составляет:

- на пенсионное страхование 34 445 рублей;

- на медицинское страхование 8 766 рублей.

Срок уплаты полной суммы взносов за 2022 год 12 января 2023 года, их можно платить единовременно или частями.

Налоговое законодательство для ИП устанавливает дополнительный взнос на обязательное пенсионное страхование в размере 1% с доходов превышающих 300 тысяч рублей за календарный год. Предприниматели, применяющие упрощенную систему налогообложения с объектом «доходы», взнос 1% рассчитывают с общей суммы годового дохода.

Для предпринимателей на УСН «доходы минус расходы» размер дополнительного взноса определяется с разницы между доходами и учитываемыми расходами, иными словами — с налогооблагаемой прибыли.

По дополнительному взносу на пенсионное страхование установлен максимальный размер. За 2022 год этот предел равен 241 115 рублей.

У вас ИП на УСН-доходы? Откройте счет в Тинькофф и получите онлайн-бухгалтерию в подарок . Занимайтесь бизнесом, а мы возьмем на себя заботы по налогам и отчетности.

Снижение налога на УСН на сумму взносов

Законодательство дает право страхователям, применяющим упрощенку, уменьшать сумму уплачиваемого налога на величину страховых взносов. Снижать перечисляемый в бюджет налог можно на все типы взносов. Порядок снижения налога зависит от объекта налогообложения УСН и наличия сотрудников.

Налогоплательщик может уменьшить налог только по фактически уплаченным взносам в том периоде, за который рассчитывает и уменьшает налог. При этом не имеет значения за какой период эти взносы были начислены.

Например, если предприниматель уплатил в январе 2022 года взносы за прошлый год, то при расчете налога при УСН за 2021 год он не может учесть эти взносы. Однако, при расчете авансового платежа за 1 квартал 2022 год на сумму, перечисленную в фонды, можно снизить авансовый платеж по УСН.

Предприниматели, применяющиеУСН с объектом «доходы» , могут уменьшить налог на фиксированные взносы и на дополнительный взнос 1%.

ИП без работников может уменьшить налог на всю сумму уплаченных взносов. Если размер взносов превышает сумму начисленного налога, налог к уплате будет равен нулю.

Для оптимизации платежей в бюджет можно перечислять фиксированные платежи равными долями каждый квартал, а затем — уменьшать авансовые платежи по УСН.

ИП на УСН с объектом «доходы» с работниками уменьшает налог на взносы за себя и за сотрудников. Но общую сумму налога можно уменьшить максимум на 50% от исчисленного налога.

Обратите внимание! Предприниматели на УСН с объектом «доходы минус расходы» все уплаченные взносы за себя и за работников признают в составе расходов, которые уменьшают налог к уплате. Лимит уменьшения налога на страховые взносы законодательно не установлен, однако, на упрощенке с объектом «доходы минус расходы» предусмотрен минимальный налог — 1%, который уплачивается в обязательном порядке, даже если страхователь получил убыток по итогам года.

Примеры снижения налога при УСН

Пример № 1. Налог и взносы у ИП с сотрудниками.

Рассмотрим практический пример уменьшения налоговых платежей на сумму страховых взносов. У ИП с объектом «доходы» в 2022 году было 2 сотрудника с зарплатой 25 тысяч рублей в месяц. За 1-ый квартал предприниматель заработал 1 миллион рублей. В январе 2022 год предприниматель заплатил остаток фиксированных взносов за 2021 год в сумме 10 000 рублей, а в марте 2022 — 1/4 суммы взносов за 2022 год. Определим обязательства ИП по налогам и взносам за 1 квартал 2022.

Если предприниматель не имеет права на льготные тарифы, то за сотрудников он заплатит :

2 сотрудника * 25 000 руб. * 30% = 15 000 руб. в месяц

30% — это общий размер тарифов на страхование по взносам на пенсионное и медицинское страхование, а также на случай временной нетрудоспособности. Для упрощения не будем брать в расчет взносы на травматизм.

Будет 3 платежа:

- до 15 февраля — за январскую зарплату — 15 000 руб.;

- до 15 марта — за февральские выплаты — 15 000 руб.;

- до 15 апреля — за мартовскую зарплату — 15 000 руб.

Размер фиксированных страховых взносов в квартал в 2022 году рассчитывается следующим образом:

43 211 руб * 1/4 = 20 803 руб.

43 211 руб. — это общая сумма фиксированных взносов (на пенсионное и медицинское страхование) за 2022 год.

Дополнительный взнос 1% на пенсионное страхование с дохода, превышающего 300 тысяч рублей определяется по формуле:

(1 000 000 руб. — 300 000 руб.) * 1% = 7000 руб.

ИП платит фиксированные взносы каждый квартал для уменьшения суммы налога. Всего в 1 квартале предприниматель заплатил взносов:

- 10 000 — взносы за 2021 год;

- 30 000 — взносы за январь и февраль по сотрудникам (взносы за март будут уплачены в апреле и не включаются в расчет);

- 20 803 — взносы за 1 квартал ИП «за себя»;

- 7000 — ИП заплатил в 1 квартале сразу 1% с доходов свыше 300 тыс. р.

10 000 30 000 руб. 20 803 руб. 7000 руб. = 67 803 руб.

Предварительный налог при УСН:

1 000 000 руб. * 6% = 60 000 руб.

Как видно, сумма уплаченных страховых взносов превышает налог при УСН. Согласно нормам Налогового Кодекса, ИП с сотрудниками может снизить налог только на 50%. В нашем примере, налог к уплате будет равен 30 000 рублей. В результате предприниматель в 1 квартале 2022 года заплатит 67 803 руб. — страховых взносов, а авансовый платеж по налогу при УСН составит 30 000 рублей.

Пример № 2. ИП без сотрудников.

Рассмотрим расчет налога и взносов у предпринимателя (на УСН-доходы) без сотрудников. За 2021 год ИП заработал 10 миллионов рублей. В течении 2021 года он заплатил 40 874 рубля фиксированных взносов, дополнительный взнос — в январе 2022. Посчитаем налоговые обязательства за 2021 год.

Налог при УСН с объектом «доходы» равен:

10 000 000 руб. * 6% = 600 000 руб.

В связи с тем, что в 2021 ИП заплатил фиксированных взносов только 40 874 рубля, то уменьшить налог за 2021 год можно только на эту сумму:

600 000 руб. — 40 874 руб. = 559 126 руб.

Дополнительно налог будет уменьшен на авансовые платежи по УСН, которые ИП уже заплатил по итогам 1-го квартала, полугодия и за 9 месяцев.

Обратите внимание: в связи с тем, что у ИП нет сотрудников, ограничения 50% на уменьшение суммы налога не применяется.

Дополнительный взнос на обязательное пенсионное страхование, предприниматель должен заплатить до 1 июля 2022 года. Сумма взноса определяется:

(10 000 000 руб. — 300 000 руб.) * 1% = 97 000 руб.

Налог по УСН за 2021 год нельзя уменьшить на эту сумму, т. к. она фактически будет перечислена в 2022 году. На сумму дополнительного взноса можно будет уменьшить авансовые платежи при УСН в 2022 году.

Оплаченные взносы в ПФР сверх фиксированных взносов (т.е. то что свыше 300 тыс руб) мы уплатили, я разнесла выписку банка.

Но при Закрытии месяца в 1С 8.3 при УСН, при расчете Налога – не берет эти страховые взносы к зачету по налогу УСН.

Как в программе отразить уплату этих взносов, чтобы они уменьшали налог по УСН

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

Наталья, добрый день! Действительно, если был ввод остатков, то сумму не засчитывается. Попробуйте сделать следующее:

1) Проводите документ Закрытие месяца. Расчет расходов, уменьшающих налог УСН

2)Выбираете для этого документа Показать проводки

3) Включаете флаг Ручная корректировки и добавляете в регистры строки, как на рисунках

регистр Книга учета доходов и расходов (раздел IV)

Регистр: Расходы, уменьшающие налог по отдельным режимам налогообложения

4) Проводите Закрытие месяца. Расчет налога УСН

Если все сделаете правильно, то при расчета налога сумма будет учтена

Елена доброе утро. Спасибо Вам огромное , все получилось.

4) Вот документ “Закрытие месяца” сформировал справку расчет расходов уменьшающих налог по УСН. Сюда попали только взносы , уплаченные за 2016г. А сумма оплаченная за 2015, так и не попала

3) Вот проводки, которые сформированы программой, при проведении Списания с р/сч

2 ) Ввела выписку с расчетного счета, где указала, что это платеж именно ”Взносы с доходов свыше предела”

Елена, сделала, как Вы описали.

Ввела остатки на конец 31.12.2015г. документом “Помощник ввода остатков” т.к. мы программу начали использовать только с нового года.

на сайте 1с вот что написали : Уменьшение налога на взносы с доходов, уплаченные “с просрочкой”, нужно отразить самостоятельно.

Как только это сделать? Буду признательна за помощь

Наталья, передвинула оплату на 30.04.16

Справка – расчет авансового платежа по УСН за 2 квартал.

Уплаченные страховые учтены.

Проверьте аналитику на счете 69.06.5 . Субконто должно быть”Взносы с доходов свыше предела”

Наталья, провела эксперимент в своей базе. Переставила аналитику на счете 69.06.5.

Уплаченные страховые при расчете авансового платежа по УСН 1С не видит. Возможно у Вас в этом ошибка. Напишите, пожалуйста, какой у Вас получится результат

Добрый день, Наталья! Воспроизвела Ваш пример в своей базе (Релиз 3.0.44.164).

В декабре 2015 г документом Закрытие месяца: Начисление страховых взносов ИП начислены страховые взносы свыше 300 тыс. руб – 45 000.00 руб (Дт 91.02 Кт 69.06.5).

31 января 2016 г документом “Списание с расчетного счета” провела перечисление страховых взносов – 45 000. 00 (69.06.5 Кт 51).

Доход за 1 квартал = 578850.00 руб.

Провела в марте 2016 г документ Закрытие месяца: Расчет налога УСН. Справку-расчет платежа по налогу УСН за 1 квартал привожу на рисунке.

Из справки видно, что при начислении налога программа видит Уплаченную сумму 45 000 руб.

Есть некоторая проблема в справке с налоговой ставкой – напишу попозже.

Напишите, пожалуйста, на каком релизе программы работаете Вы в данный момент. Опишите Ваш порядок ввода документов

Проблема со ставкой была – в новых настройках налогов не проставила ставку 6%

Читайте также: