Стоимость не включается в расходы в 1с

Упрощенная система налогообложения, действительно, только на первый взгляд кажется легкой: сплошные ограничения и условия. Продолжим вас знакомить с тонкостями работы на этом спецрежиме. В этой публикации поговорим о расходах, не принимаемых к налоговому учету при УСН, в программе 1С: Бухгалтерия предприятия ред. 3.0. Ведь их гораздо больше, чем расходов, разрешенных законодательством РФ. Разберем самый распространенный пример: закупка питьевой воды в организацию. Этот вопрос часто вызывает сомнения у бухгалтеров. Ведь, с одной стороны, эти расходы в УСН принять можно, а с другой – нельзя.

У организации могут возникать дополнительные расходы, связанные с обеспечением нормальных условий труда работников. Статья 226 ТК РФ «Финансирование мероприятий по улучшению условий и охраны труда» определяет, что такие расходы могут быть в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг). Состав таких расходов утвержден в типовом перечне, в который включается и «Приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой» (п. 18 перечня).

Но, согласно ст. 346.16 НК РФ, которая содержит четкий закрытый перечень расходов, учитываемых при расчете УСН, к таким расходам не относятся расходы на обеспечение нормальных условий труда. Потому при отражении в учете на УСН такие расходы относят к не принимаемым в целях налогообложения.

В составе расходов допускается учитывать только затраты на приобретение воды для технологических целей. Этот момент разъясняется в Письме Минфина России от 24.10.2014 № 03-11-06/2/53908.

Рассмотрим покупку питьевой воды (5 бутылей) для сотрудников офиса на примере программы 1С: Бухгалтерия предприятия, редакция 3.0

Шаг 1. Отразим оплату поставщику за воду.

Перейдем в раздел «Банк и касса» - «Банковские выписки» и введем документ «Списание с расчетного счета».

Посмотрим проводки этого документа.

В регистре «Бухгалтерский и налоговый учет» видим, что аванс поставщику оплачен.

В соседнем регистре «Книга учета доходов и расходов» отразилась запись уплаченной суммы в столбце «Расходы всего».

Шаг 2. Далее отразим поступление воды в организацию.

Перейдем в раздел «Покупки» - «Поступление (акты, накладные, УПД)».

Введем документ оприходования ТМЦ.

Вода относится к материалам. Соответственно, для принятия к расходам материалов необходимо выполнение двух условий: такие ТМЦ должны быть оплачены и оприходованы.

Соответственно, всего один шаг отделяет расходы принимаемые от непринимаемых – это значение в колонке «Расходы (НУ)».

Если выбираем позицию «Принимаются», то тогда в проводках этого документа появляется регистр «Книга учета доходов и расходов», где сумма прихода попадает в расходы, ведь оба условия выполняются (материалы оплачены и оприходованы).

Однако в связи с тем, что в данном случае эти суммы не учитываются в целях налогообложения, то в столбце «Расходы (НУ)» выберем значение «Не принимаются».

В результате вместо регистра «Книга учета доходов и расходов», отвечающего за попадание расходов в КУДиР, появляется другой служебный регистр «Расходы при УСН».

В привычном нам регистре «Бухгалтерский и налоговый учет» видим зачет аванса поставщику и поступление 5 бутылей воды.

Из документа поступления можно сразу ввести документ на списание воды.

Заполним документ «Расход материалов»:

- в строке «Вид операции» выберем «Использование материалов»,

- в табличной части в столбце «Расходы (НУ)» поставим значение «Не принимаются».

На закладке «Счет затрат» укажем счет отнесения затрат в соответствии с учетной политикой. В нашем примере используем счет 26 «Общепроизводственные расходы». Статью затрат укажите «Не учитываемые в целях налогообложения».

Пользователь может самостоятельно добавлять статьи расходов для их детализации, задавая наименование по своему усмотрению. При этом необходимо правильно выбрать «Вид расходов». В нашем примере используется позиция «Не учитываемые в целях налогообложения».

Проводки документа «Расход материалов» свидетельствуют о том, что ТМЦ списаны, но их себестоимость при этом не попала в затраты.

Дата публикации 27.03.2018

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок "Бухгалтерский учет" и "Налоговый учет" при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки "Бухгалтерский учет" и "Налоговый учет" заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка "Создать", заполните закладки "Внеоборотный актив", "Основные средства",

- На закладке "Бухгалтерский учет" в поле "Способ отражения расходов по амортизации" выберите из справочника (или создайте новый) способ, у которого в субконто "Статьи затрат" установлен вид расхода "Не учитываемые в целях налогообложения" (рис. 1).

- На закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Начисление амортизации", проверьте установку флажка "Начислять амортизацию", укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка "Провести и закрыть".

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Стоимость не включается в расходы" (рис. 3). При этом на закладке "Бухгалтерский учет" выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

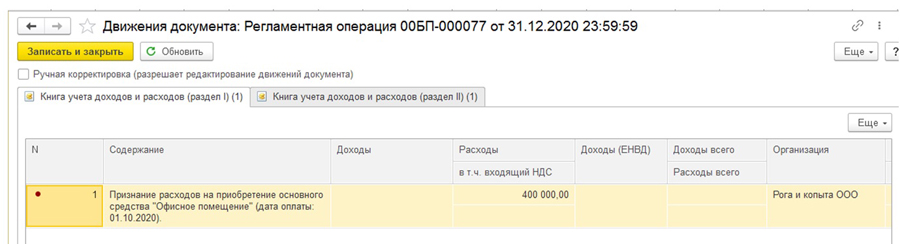

Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

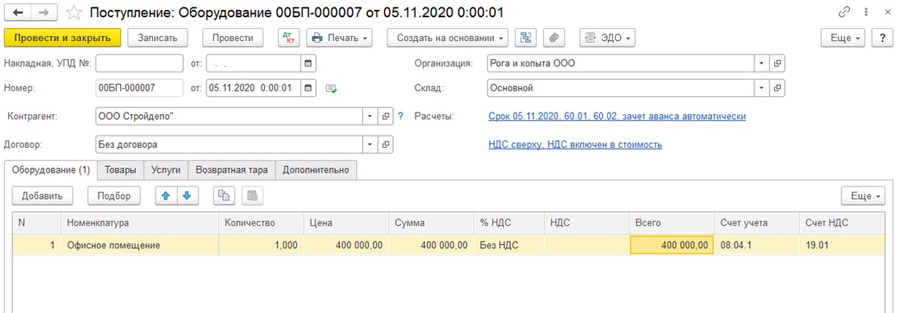

I. Покупка ОС

Поступление ОС отражается документом "Поступление: Оборудование" (Покупки - Поступление (акты, накладные, УПД) – Поступление - Оборудование).

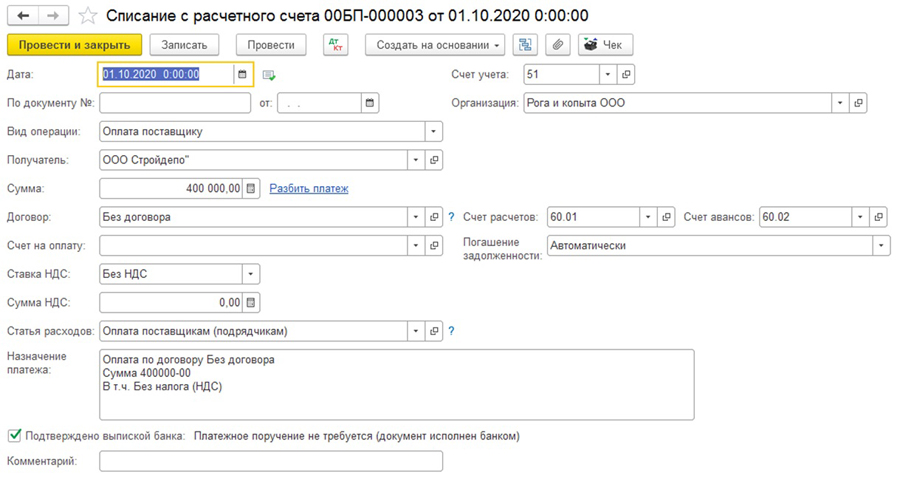

II. Оплата ОС

Оплата ОС отражается документом "Списание с расчетного счета" (Банк и касса - Банковские выписки - Списание) / Выдача наличных (Банк и касса - Кассовые документы - Выдача).

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

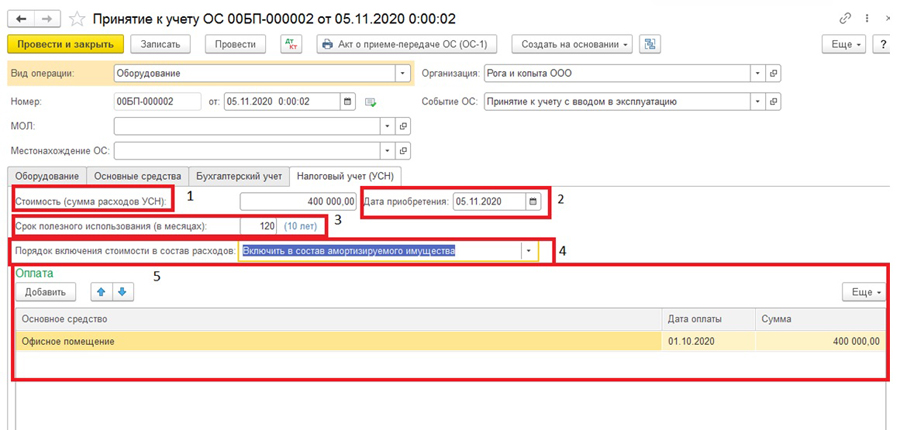

III. Принятие к учету ОС

Подробнее остановимся на операции "Принятие к учету ОС", т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом "Принятие к учету ОС" (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке "Налоговый учет (УСН)":

1) "Стоимость (сумма расхода УСН)" – стоимость, которую следует учесть в расходах по УСН;

2) "Дата приобретения" - дата ввода в эксплуатацию ОС;

3) "Срок полезного использования (в месяцах)";

4) "Порядок включения стоимости в состав расходов" необходимо выбрать из общего списка "Включить в состав амортизируемого имущества";

5) в поле "Оплата" необходимо добавить наименование ОС, дату и сумму оплаты.

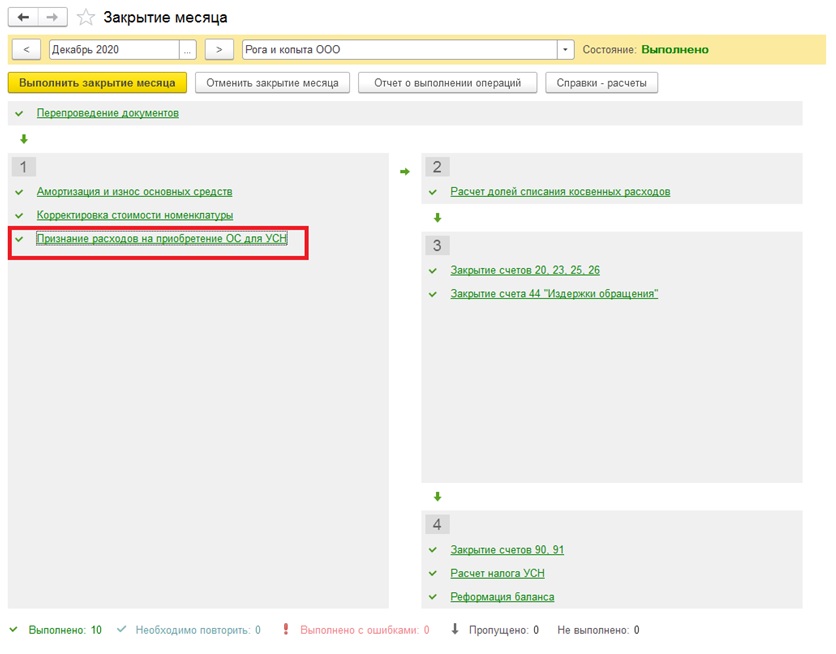

IV. Отражение расходов на приобретение ОС при УСН

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией "Признание расходов на приобретение ОС для УСН" при закрытии марта, июня и т.д., до конца налогового периода.

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Ошибка заполнения расходов в КУДиР стоимости материалов

В 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких объяснений отчет не дает, и совершенно непонятно, где искать ошибку.

- Ручка Abloy 19/002 Vs/MCR — 192 000 руб.; PDF

- Ручка Prime (без защелок) 24 мм хром — 150 000 руб.; PDF

- Ручка AVERS — 300 000 руб. PDF

- Ручки Abloy 19/002 Vs/MCR — 192 000 руб.; PDF, PDF

- Ручки Prime (без защелок) 24 мм хром MCR — 150 000 руб. PDF

Для проверки данных по непринятому расходу на приобретенные материалы воспользуемся настройкой Универсального отчета по регистру Расходы при УСН.

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Расходы при УСН — наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты — данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид — Расширенный.

Для отчета Проверка включения расходов по материалам в КУДиР заполните вкладки:

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

Согласно порядку признания затрат на материалы, включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов выполнены:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (п. 2 ст. 346.17 НК РФ).

Это значит, что расходы на приобретенные материалы в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления, и в графе Расходы (НУ) указано Принимаются;

- списана с расчетного счета сумма за поступившие материалы.

Из отчета видно, что:

- Ручки Abloy 19/002 Vs/MCR — материал оприходован, но оплата прошла только на 150 000 руб., на 42 000 руб. программа оплаты не видит: PDF

- Не списано, не оплачено — 42 000 руб.;

- Не списано, принято — 150 000 руб.

Ошибка связана с тем, что документ оплаты на 42 000 руб. был оформлен, но не проведен. После проведения документа расходы на Ручки Abloy 19/002 Vs/MCR признаются полностью. на 192 000 руб. PDF

- Не списано, не оплачено — 150 000 руб.

Ошибка связана с тем, что в документе оплаты за Ручки Prime (без защелок) 24 мм хром выставлено погашение задолженности автоматически, а не по документу. PDF Поэтому оплата зачлась за приобретенные ранее Ручки AVERS, несмотря на то, что оплата проходила по отдельному счету поставщика.Ошибка исправится после изменения в документе оплаты: PDF- Погашение задолженности — По документу;

- Документ — документ оприходования Ручки Prime (без защелок) 24 мм хром.

Бухэксперт8 советует оформлять в программе оплату на основании документа поступления по кнопке Создать на основании — Списание с расчетного счета .

В этом случае оплата будет привязана к конкретному документу.

- Ручки AVERS — материал оприходован, но не оплачен, в отчет эти расходы не попадут:

- Не списано, не оплачено — 400 000 руб.

![]()

После исправления ошибок в КУДиР отразятся все затраты на оплаченные поставщику материалы. PDF

После исправления ошибок обязательно перепроведите документы поступления и оплаты за материал, чтобы обновить цепочку статусов в регистре Расходы при УСН . Иначе данные в отчете могут не измениться.

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по материалам в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Форма Настройка отражения в учете применяется в документах вида Принятие к учету ОС, НМА, НПА и Принятие к учету ОС, НМА, НПА (Имущество казны) для заполнения колонки Отражение в учете в табличной части закладки Основные средства, НМА, НПА.

При этом в документе Принятие к учету ОС, НМА, НПА вспомогательная форма Настройка отражения в учете используется для выбора способов отражения хозяйственной операции по принятию к учету ОС, НМА, НПА в бухгалтерском учете (БУ), налоговом учете (НУ) и учете при использовании упрощенной системы налогообложения (УСН).

Соответственно, при работе с документом Принятие к учету ОС, НМА, НПА (Имущество казны) вспомогательная форма Настройка отражения в учете используется для выбора способа отражения хозяйственной операции по принятию к учету ОС, НМА, НПА только в бухгалтерском учете (БУ).

Для открытия формы Настройка отражения в учете можно использовать гиперссылку или кнопку выбора в колонке Отражение в учете документа вида Принятие к учету ОС, НМА, НПА или Принятие к учету ОС, НМА, НПА (Имущество казны).

Работа с формой

Группа "Порядок погашения стоимости в бухгалтерском учете"

Выбор способа погашения стоимости:

- Стоимость не погашается – стоимость объектов не погашается в течение всего периода пользования объектом.

- Списание при вводе в эксплуатацию – объект списывается с бухгалтерского учета при вводе в эксплуатацию и отражается в оперативном учете на забалансовом счете.

- Начисление амортизации – по объекту начисляется амортизация.

Заполнение реквизитов группы:

Срок полезного использования – срок полезного использования в месяцах. Определяется согласно ОКОФ или на основании документов на принимаемый объект ОС, НМА и НПА.

Способ начисления амортизации – выбирается из списка:

- 100 % при вводе в эксплуатацию.

- Линейный.

- Уменьшаемого остатка.

Примечание. При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка потребуется указать значение реквизита Коэффициент ускорения.

Примечание. При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать:

Параметр выработки – выбирается из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км – для автомобиля, детали, шт. – для станка.

Предполагаемый объем выработки – планируемый объем выработки за весь срок полезного использования объекта. Например, 200 000 (км) – для автомобиля или 100 000 (шт. деталей) – для станка.- Начислять амортизацию – флажок, управляющий начислением амортизации. Доступен для установки при любом способе начисления амортизации, отличном от способа 100% при вводе в эксплуатацию. После установки флажка начисление амортизации будет выполняться, начиная со следующего месяца. В некоторых случаях, например, когда принимаемый к учету объект находится на консервации, требуется, чтобы амортизация временно не начислялась. В этом случае флажок устанавливать не следует.

Если выбран способ погашения стоимости Списание при вводе в эксплуатацию или Начисление амортизации, то требуется заполнить счет и аналитику отнесения затрат в бухгалтерском учете.

- Счет затрат – счет ЕПСБУ, на который списывается стоимость объекта ОС, НМА и НПА или начисляется амортизация.

- КЭК – код экономической классификации счета. Возможные значения определяются выбранным счетом затрат.

- КПС – классификационный признак счета. Может быть не заполнен, в этом случае КПС счета затрат всегда будет таким же как и КПС счета учета объекта ОС, НМА и НПА.

Состав субконто счета затрат зависит от выбранного счета. Виды субконто, которые отмечены в карточке счета флагом Обязательный, обязательны для заполнения.

Группа "Порядок включения стоимости в состав расходов (НУ)"

Реквизиты группы Порядок включения стоимости в состав расходов (НУ) доступны для организаций, которые являются плательщиками налога на прибыль.

Выбор способа включения стоимости в состав расходов:

- Не включается в расходы – стоимость не включается в состав расходов налогового учета при вводе объекта в эксплуатацию или при начислении амортизации. Этот порядок учета применяется, например, для объектов, не подлежащих амортизации в соответствии с п.2 ст. 256 НК РФ (земля, объекты природопользования и др.).

- Включение в расходы при вводе в эксплуатацию – стоимость включается в состав материальных расходов в полной сумме при вводе объекта в эксплуатацию (пп.3 п.1 ст.254 НК РФ). Этот порядок учета применяется для объектов, которые не относятся к амортизируемому имуществу.

- Начисление амортизации – стоимость включается в состав расходов с помощью начисления амортизации. Этот порядок учета применяется для объектов, которые относятся к амортизируемому имуществу в соответствии с положениями ст. 256 НК РФ.

Заполнение реквизитов группы:

- Начислять амортизацию – флажок, устанавливается, если по объектам ОС, НМА и НПА предполагается начисление амортизации.

- Срок полезного использования – срок полезного использования для расчета сумм амортизации.

- Специальный коэффициент – понижающий или повышающий коэффициент, применяемый при начислении амортизации основных средств.

- Статья прочих расходов – заполняется, если в поле Счет затрат группы Порядок погашения стоимости в бухгалтерском учете выбран счет 401.20 «Расходы текущего финансового года».

- Включить амортизационную премию в состав расходов – флажок, устанавливается, если необходимо включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в соответствии с п.9 ст. 258 НК РФ.

- Процент амортизационной премии - указывается размер амортизационной премии (в процентах),

- Счет учета затрат, Субконто счета затрат – счет и аналитика налогового учета расходов на капитальные вложения.

Группа "Порядок включения стоимости в состав расходов (УСН)"

Реквизиты группы Порядок включения стоимости в состав расходов (УСН) доступны для организаций, которые применяют упрощенную систему налогообложения.

Читайте также: