Сформировать отчет по усн в 1с

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

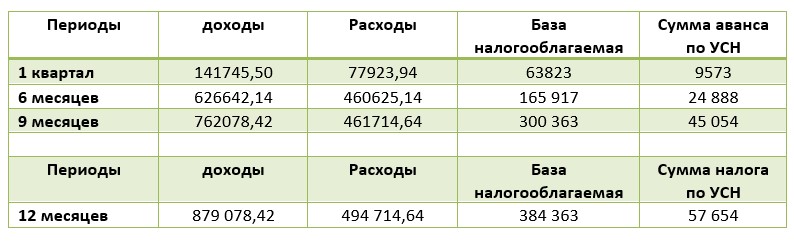

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

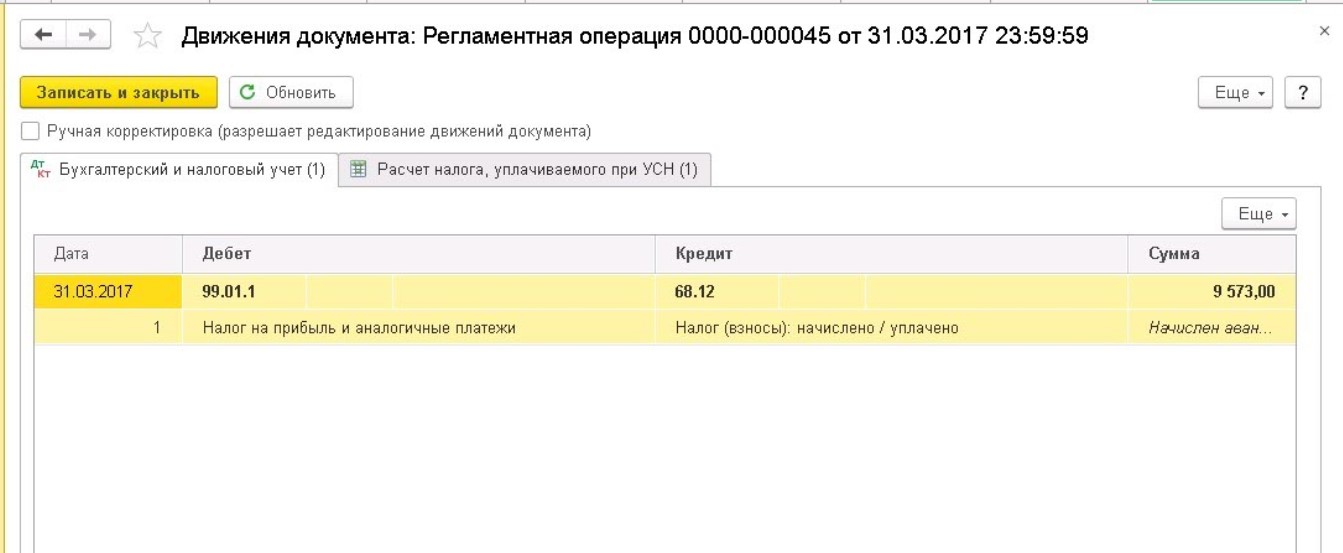

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

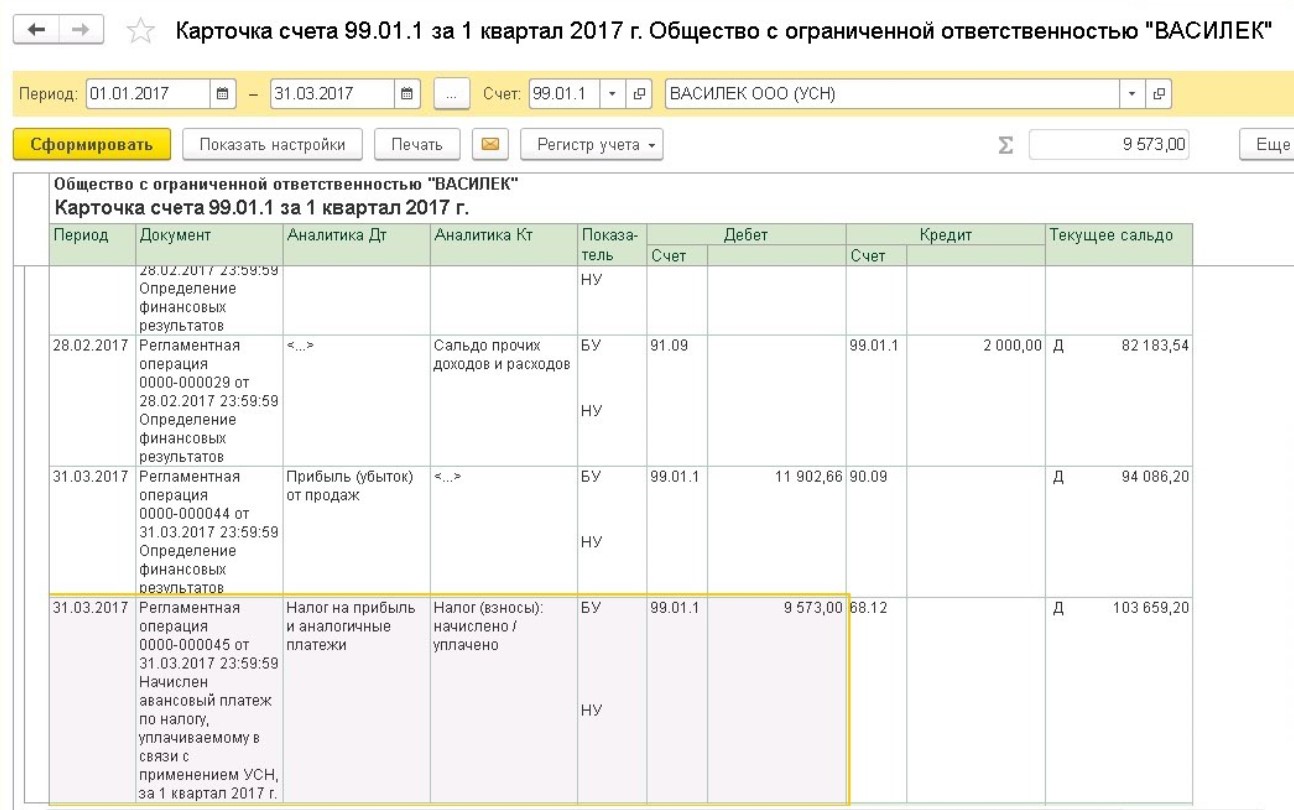

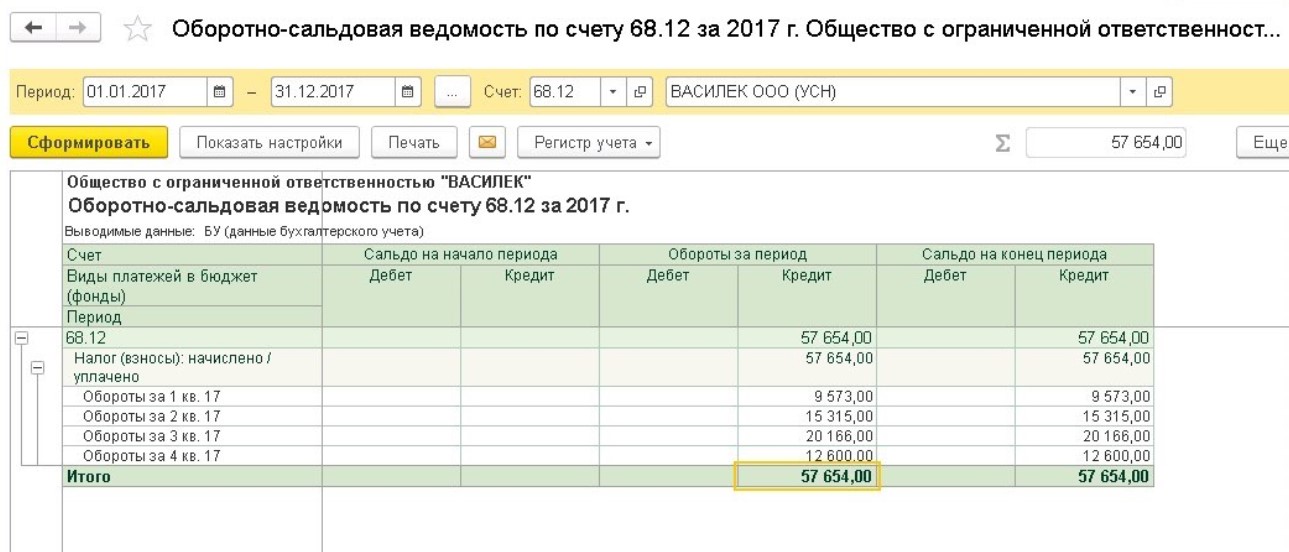

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту - суммы начисленные, по дебету - оплаченные:

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

Формирование декларации по УСН в 1С

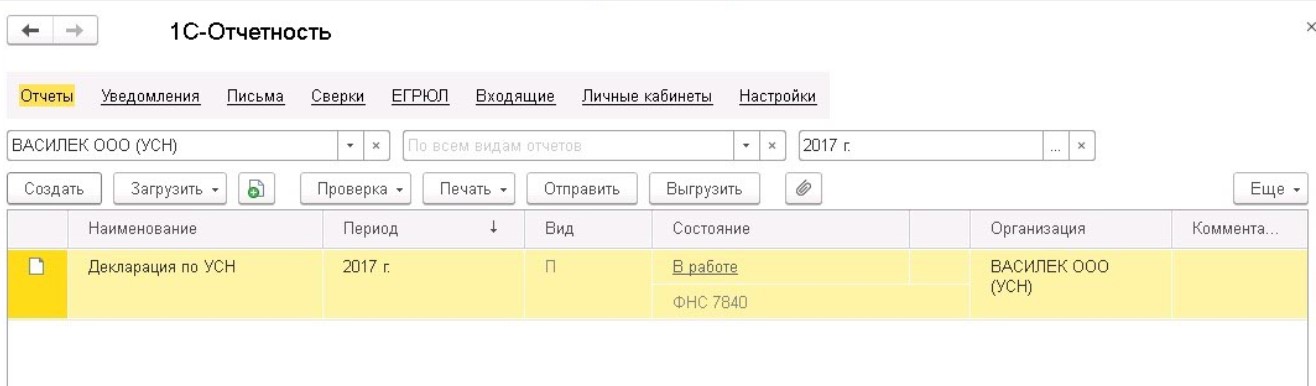

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

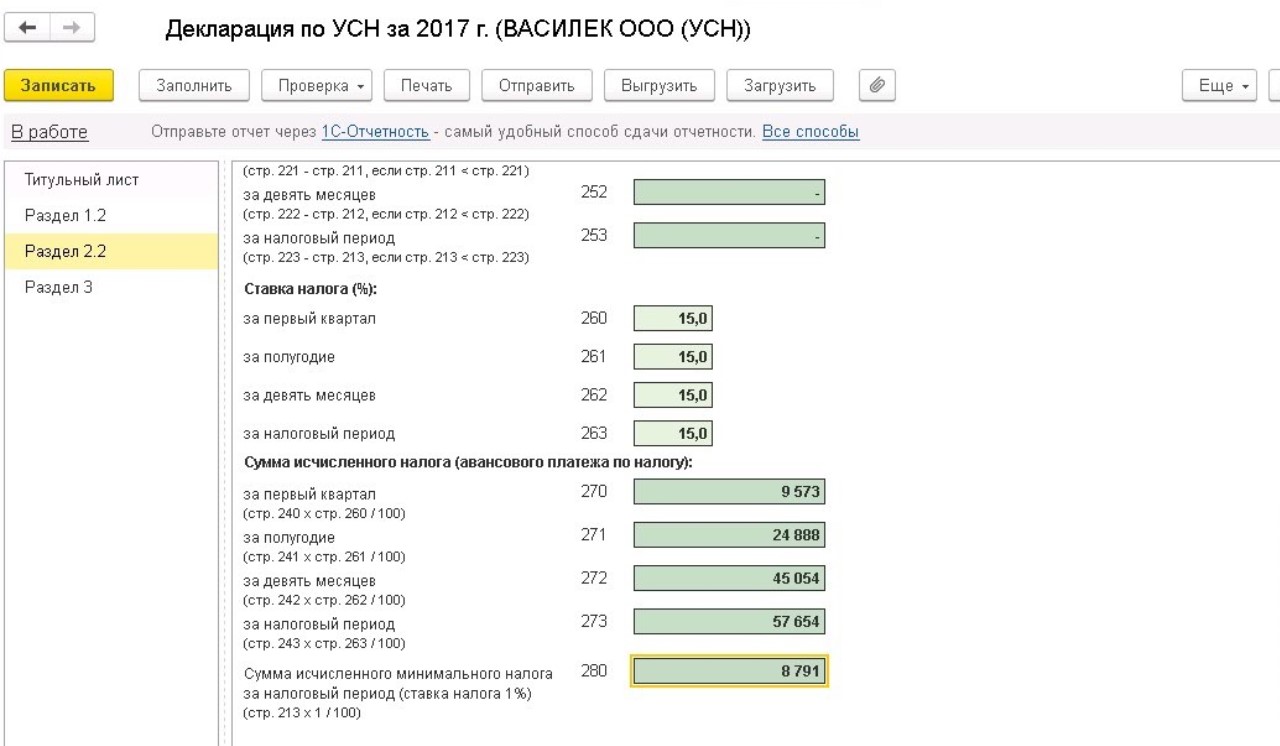

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

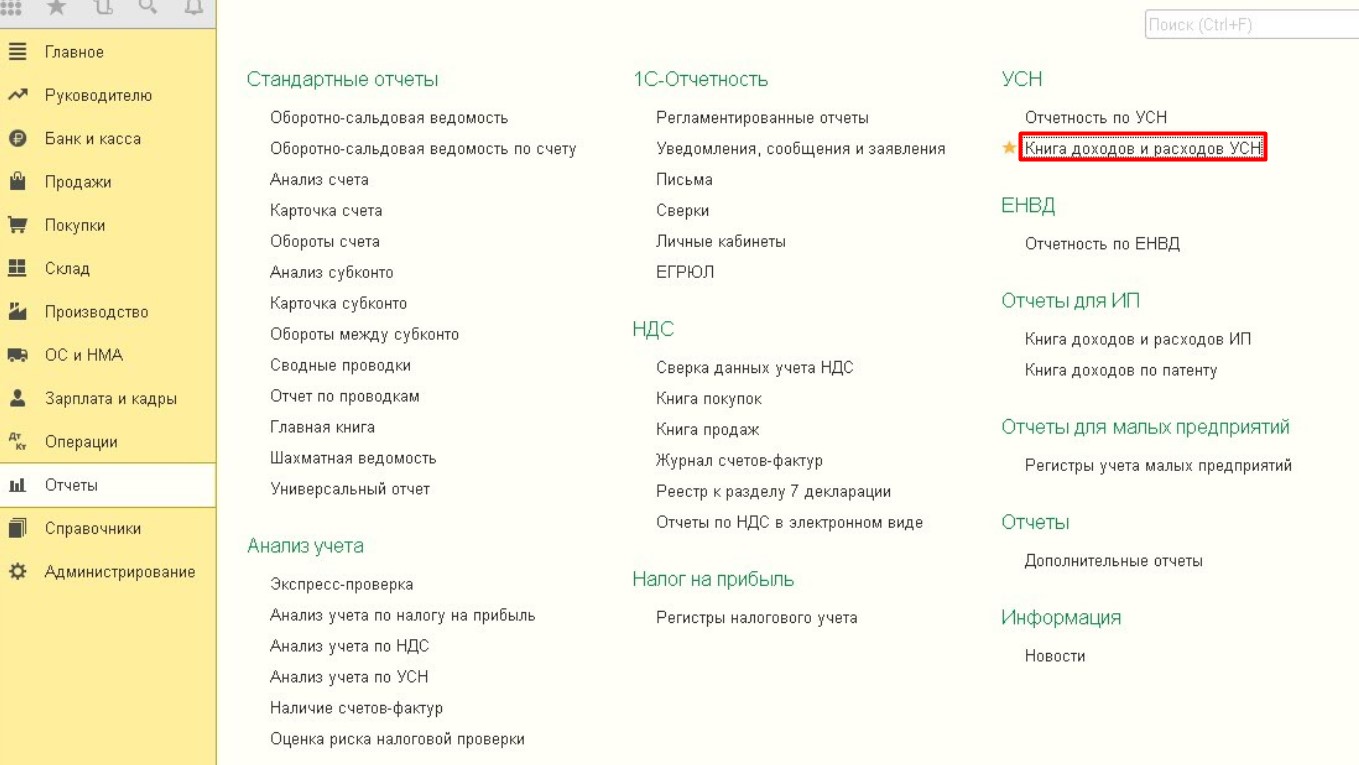

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

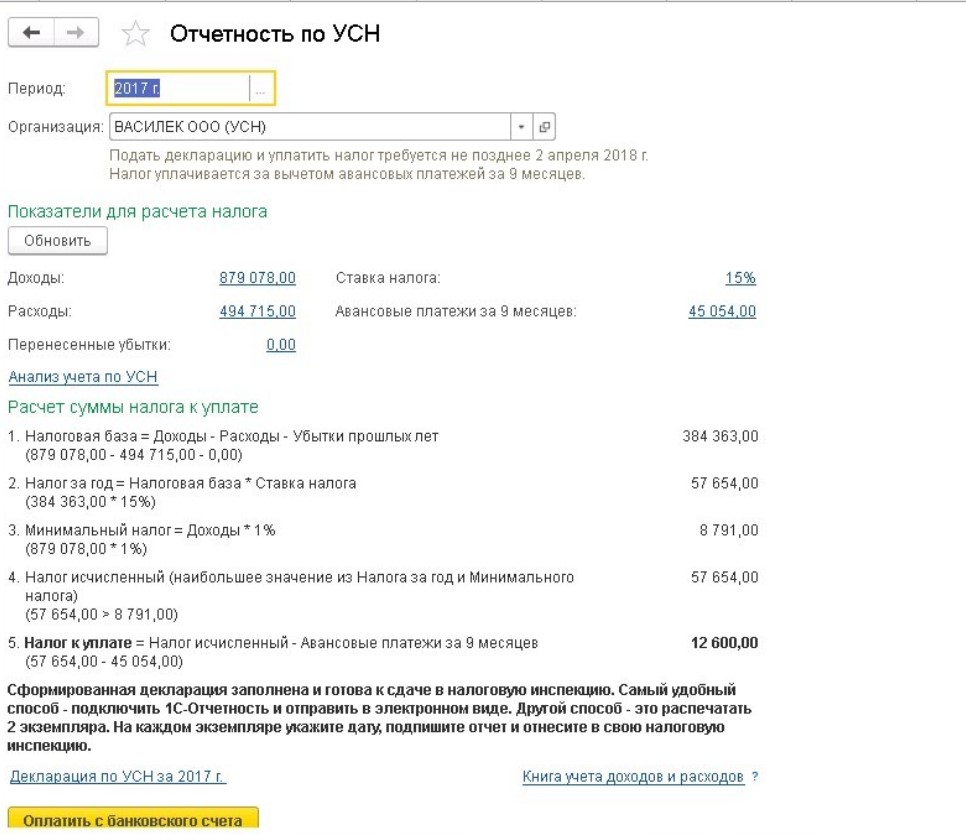

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Как подготовиться к сдаче отчетности по УСН и почему так важно использовать помощник по учету УСН.

Анализ оборотно-сальдовой ведомости

Первое, что необходимо произвести, это анализ оборотно-сальдовой ведомости на предмет отсутствия остатков по счетам, которые должны быть закрыты – группы счетов 10, 20, и 90.

Если у вас имеются остатки на данных счетах, по 10 счету необходимо проанализировать остатки и произвести списание или же передачу в эксплуатацию, при наличии остатков по группам счетов 20 и 90 необходимо произвести закрытие месяца.

После того, как у вас по группам счетов 10, 20 и 90 нет остатков, можно перейти к следующему этапу – анализу счета 60 и 62 по субсчетам для устранения ошибок учета по договорам.

Рассмотрим ситуацию на примере. Необходимо сформировать оборотно-сальдовую ведомость по счету 60 с группировкой по субсчетам, а также по контрагентам.

И при обнаружении не закрытых авансов, как показано на рисунке, вам необходимо будет произвести дополнительную настройку отчета оборотно-сальдовой ведомости, чтобы понять причину незачета аванса.

Для этого в настройках оборотно-сальдовой ведомости необходимо перейти во вкладку «Отбор», после чего произвести добавление значения «Контрагенты» и выбрать необходимого, также на вкладке «Группировка» включить договора.

И если наблюдается данная ситуация, это говорит о том, что в каком-то документе не верно проставлен договор. Возможен вариант, что у вас один договор и вы знаете, что задолженности нет. На рисунке показано, что оплата проходит по договору «Основной», а документы поступления прошли по договору «Основной договор», в данном случае это один договор и идет ошибка выбора договора при создании документов. Тогда вам необходимо произвести изменение договора в документах.

При внесении изменений в документы, необходимо производить повторное закрытие месяца, так как при закрытии месяца будут приняты во внимание новые данные и результаты могут измениться. Также необходимо проанализировать и 62 счет, для исключения незачета авансов по покупателям.

После того как была произведена работа с оборотно-сальдовой ведомостью, можно перейти к следующему этапу - Помощнику по отчетности УСН.

Помощник по отчетности УСН

Переходим в «Отчеты - Отчетность по УСН».

В помощнике в наглядной форме указаны доходы и расходы, признанные в целях УСН.

По кнопке «Рассчитать налог» производим расчет налога для корректного формирования декларации по УСН.

После выполнения расчета программа выводит все параметры формирования суммы налога к уплате, после чего необходимо нажать кнопку «Сформировать декларацию».

Программа переходит в сформированную декларацию (заполнять через кнопку «Заполнить» не нужно, так как декларация формируется автоматически при нажатии кнопки «Сформировать декларацию»).

Подведем итог

Формирование Декларации по УСН необходимо производить из Помощника «Отчетность по УСН», после произведения расчета налога, если сформировать декларацию в «Регламентированной отчетности», у программы не будут выполнены все регламенты, связанные с расчетом налога по УСН и данные отчета будут не соответствовать действительности.

До 31 марта 2010 года все предприятия, применяющие упрощенную систему налогообложения, должны предъявить в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением УСН. В настоящей публикации С.Н. Постовалов, к.т.н., доцент Новосибирского государственного технического университета, и А.Ю. Постовалова, ведущий бухгалтер ООО "НКЦ ИТР", рассматривают порядок формирования декларации в программе "1С:Упрощенка 8". Приведенным авторами алгоритмом можно воспользоваться и при работе в других конфигурациях на платформе "1С:Предприятие 8", поддерживающих УСН.

- Формирование декларации по УСН в "1С:Упрощенке 8"

- Заполнение титульного листа декларации

- Заполнение разделов 1 и 2

- Проверяем расчет налога, выполненный в программе

- Как выгрузить декларацию в электронном виде

- Декларация по УСН в "1С:Упрощенке 8". Заключение

Для формирования декларации по единому налогу при УСН следует в главном меню программы найти кнопку Отчеты. Здесь останавливаемся на Регламентированных отчетах и в списке Виды отчетов выбираем УСН. Далее нажимаем кнопку УСН двойным щелчком мыши, чтобы открылось окно Упрощенная система налогообложения. В этом окне следует установить период - 2009 год - после чего нажимаем ОК.

Когда на экране появится бланк Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, следует нажать кнопку Заполнить. Вот, собственно, и все что нужно сделать. Далее необходимо удостовериться в том, что бланк заполнен полностью, а при необходимости вручную ввести недостающие данные.

В данной статье мы разберем порядок оформления декларации по УСН буквально построчно, чтобы у наших читателей-бухгалтеров не возникло больше никаких сомнений по поводу заполнения той или иной строки. Однако при этом следует понимать, что отчет будет правилен только в том случае, если Книга учета доходов и расходов при УСН была заполнена без ошибок. Ведь суммы доходов и расходов предприятия "берутся" программой именно оттуда. Используются также некоторые другие документы, например, регистры по заработной плате. Поэтому до формирования декларации - еще раз проверьте корректность заполнения Книги учета доходов и расходов.

Формирование декларации по УСН в "1С:Упрощенке 8"

Для формирования декларации по единому налогу при УСН следует в главном меню программы найти кнопку Отчеты. Здесь останавливаемся на Регламентированных отчетах и в списке Виды отчетов выбираем УСН. Далее нажимаем кнопку УСН двойным щелчком мыши, чтобы открылось окно Упрощенная система налогообложения. В этом окне следует установить период - 2009 год - после чего нажимаем ОК.

Когда на экране появится бланк Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, следует нажать кнопку Заполнить. Вот, собственно, и все что нужно сделать. Далее необходимо удостовериться в том, что бланк заполнен полностью, а при необходимости вручную ввести недостающие данные.

В данной статье мы разберем порядок оформления декларации по УСН буквально построчно, чтобы у наших читателей-бухгалтеров не возникло больше никаких сомнений по поводу заполнения той или иной строки. Однако при этом следует понимать, что отчет будет правилен только в том случае, если Книга учета доходов и расходов при УСН была заполнена без ошибок. Ведь суммы доходов и расходов предприятия "берутся" программой именно оттуда. Используются также некоторые другие документы, например, регистры по заработной плате. Поэтому до формирования декларации - еще раз проверьте корректность заполнения Книги учета доходов и расходов.

Заполнение титульного листа декларации

Титульный лист декларации содержит общую информацию о предприятии-налогоплательщике, т. е. ИНН, КПП, код налогового органа, код вида экономической деятельности по классификатору ОКВЭД, контактный телефон. Все эти вполне понятные пользователям данные программа должна проставить автоматически из справочника Организации.

Но вот такие реквизиты документа как Налоговый период (код) и по месту нахождения учета (код), а также Номер корректировки могут вызвать у пользователей вопросы, хотя они тоже заполняются автоматически. Именно на этих реквизитах мы сейчас и остановимся.

Что такое Код налогового периода? Это код, указываемый в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации, утвержденному приказом Минфина России от 22.06.2009 № 58н (далее Порядок заполнения налоговой декларации). Автоматически программа укажет код 34 - это значит "Календарный год".

Всего же кодов налоговых периодов существует два: кроме вышеупомянутого кода 34 "Календарный год", есть еще код 50 "Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения". Соответственно, если предприятие реорганизуется, ликвидируется или переходит на иной режим налогообложения, в декларации следует вручную заменить код "34" на "50".

Что должно быть указано в графе по месту нахождения учета (код)? Программа автоматически проставит код 210 ("По месту нахождения российской организации"), или код 120 ("По месту жительства индивидуального предпринимателя"). Иных кодов предоставления налоговой декларации по месту учета, в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации не существует.

Что значит Номер корректировки? Автоматически программа поставит здесь номер "0-". Это означает, что вы формируете первичную декларацию. Если же по каким-то причинам окажется, что сведения, указанные в ней, ошибочны, содержат неточности, тогда в соответствии со статьей 81 НК РФ, налогоплательщиком формируется уточняющая декларация, и номер ее должен быть указан в графе Номер корректировки (например "1-", "2-").

Если вы формируете в программе не первичную, а уточняющую декларацию, то в верхней части окна Упрощенная система налогообложения в настройках следует поменять Первичный на Корректирующий и там же указать номер корректировки. Тогда номер поменяется и в самом тексте декларации.

Почему страницы в отчете автоматически не пронумерованы? Безусловно, в любом налоговом отчете страницы должны быть пронумерованы. Но пока мы готовим документ, поле Отчет оформлен на. страницах остается пустым.

Если приложений к документу у вас не будет, то заполнять это поле вручную не нужно. При печати документа номера страниц будут проставлены автоматически.

Заполнение разделов 1 и 2

Прежде всего рассмотрим порядок заполнения декларации в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации (см. Таблицу 1).

Проверяем расчет налога, выполненный в программе

На практике больше всего вопросов у бухгалтеров возникает в связи с заполнением тех строк декларации, в которых вручную указываются суммы авансовых платежей по налогу, и сопоставлением этих цифр с общей суммой налога за год, рассчитанной программой.

Начнем с общей суммы налога за год. Как она рассчитывается? Бухгалтер-пользователь программы должен четко осознавать следующее: программа вычисляет данную сумму исходя из того, как должен быть рассчитан этот налог. При этом не важно, какие начисления и платежи по налогу реально имели место. Организация в течение года могла переплатить налог или не доплатить, могла вообще его не платить. Но в отчете появится только сумма налога за год, которую следует уплатить в соответствии с действующим законодательством.

Авансовые платежи по налогу программой не рассчитываются, их следует вводить вручную. Этот момент неизменно вызывает недоумение у бухгалтеров, впервые формирующих этот документ в программе "1С:Упрощенка 8". Они полагают, что это программная ошибка, которую нужно исправлять. Однако никакой ошибки тут нет, авансовые платежи в отличие от общей суммы налога за год автоматически не рассчитываются.

Приведем алгоритм исчисления авансовых платежей по налогу.

Если применяется УСН с объектом налогообложения "Доходы", тогда ищем в Книге учета доходов и расходов УСН сумму доходов за I квартал. Это налогооблагаемая база для расчета авансового платежа за I квартал. Исходя из налоговой базы рассчитываем сумму авансового платежа по налогу в соответствии с применяемой налоговой ставкой. Из полученной цифры вычитаем сумму страховых взносов, уплаченных в I квартале на обязательное пенсионное страхование (ОПС), а также сумму пособий по временной нетрудоспособности, выплаченных работникам из средств налогоплательщика. При этом вычитаемая сумма не должна превышать 50 % от суммы авансового платежа за квартал. В результате мы получим сумму авансового платежа по налогу за I квартал.

Для расчета авансовых платежей за полугодие проводим аналогичные расчеты, только для определения налоговой базы берем уже сумму доходов за полугодие и сумму страховых взносов (пособий) за полугодие.

Авансовые платежи по налогу рассчитываются нарастающим итогом.

Далее вычисляется сумма авансового платежа за 9 месяцев. При этом для расчета налоговой базы потребуется уже сумма доходов за 9 месяцев и сумма страховых взносов (пособий) за 9 месяцев.

Пример

Допустим, доход агентства переводов "Монотон" за 2009 год составил 1 000 000 руб., при этом суммы доходов в I, II, III и IV квартале составили по 250 000 руб.

Расходы фирмы составили 800 000 руб. за год, по 200 000 руб. за каждый квартал (в том числе расходы на страховые взносы по пенсионному страхованию - по 25 000 руб. в квартал, итого 100 000 руб. за налоговый период). Страховые взносы по ОПС своевременно начислены и уплачены. В предыдущем 2008 году имел место убыток 150 000 руб.

Требуется сформировать декларацию по УСН:

а) при налоговой базе "Доходы";

б) при налоговой базе "Доходы минус расходы".

Поскольку в течение года учет в агентстве переводов "Монотон" велся с применением программы "1С:Упрощенка 8", расчет налога, уплачиваемого в связи с применением УСН при налоговой базе "Доходы" (Раздел 2 декларации), сформируется автоматически. Созданная в программе декларация показана на рис. 1.

Рис. 1. Раздел 2 декларации в случае применения налоговой базы "Доходы"

Налоговая база для исчисления налога (сумма полученных за год доходов) составляет 1 000 000 руб. На основании этой базы исчисляется налог (6 % х 1 000 000 руб. = 60 000 руб.).

Далее сумма налога уменьшается на сумму выплаченных страховых взносов по пенсионному страхованию. В нашем случае в качестве страховых взносов было выплачено 100 000 руб., однако сумму налога нельзя уменьшать более чем на 50 %, поэтому мы можем уменьшить налог только на 30 000 руб. Именно эта цифра показана в строке 280.

Теперь нужно проверить и до конца заполнить Раздел 1, как показано на рис. 2. Ежеквартально агентство "Монотон" уплачивает авансовые платежи по налогу в размере 7 500 руб. Рассчитываются они вручную следующим образом. Доход за квартал (250 000 руб.) является налоговой базой, которая умножается на ставку 6 %. Получается сумма налога 15 000 руб., которая потом уменьшается на сумму выплаченных страховых взносов по пенсионному страхованию (в нашем случае 25 000 руб.), но не более чем на 50 %. То есть уменьшить налог можно не на 25 000 руб., а только наполовину. В результате получаем сумму налога к выплате: 7 500 руб.

Рис. 2. Раздел 1 декларации в случае применения налоговой базы "Доходы" Рис. 3. Раздел 1 декларации в случае применения налоговой базы "Доходы минус расходы"

В декларации суммы начисленных авансовых платежей показаны нарастающим итогом (см. рис. 2).

В строке "Сумма налога, подлежащая уплате" стоит сумма 7 500 руб., полученная как разность начисленного налога за год и уже уплаченных авансовых платежей по налогу. Эти самые 7 500 руб. - налог за IV квартал, который предстоит оплатить в январе 2010 года.

Если применяется УСН с объектом налогообложения "Доходы минус расходы", тогда для расчета авансовых платежей берем из Книги учета доходов и расходов суммы доходов за I, II и III кварталы, вычитаем из них суммы расходов понесенных в соответствующих периодах. Полученную разность сопоставляем с минимальным налогом (1 % от суммы доходов), чтобы определить, должна ли налогооблагаемая база исчисляться с разницы между доходами и расходами или же возникает обязанность по уплате минимального налога.

На основании этих данных вручную проставляем суммы авансовых платежей в декларацию. Однако следует помнить, что если у налогоплательщика возникла обязанность по уплате минимального налога, то суммы минимального налога в строках 030-050 ("Авансовые платежи") не указываются, там должны стоять прочерки, поскольку платежи по минимальному налогу ежеквартально не осуществляются. Расчет минимального налога производится уже по окончании налогового периода, по результатам декларации.

При применении УСН "Доходы минус расходы" расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Раздел 2 декларации), частично сформируется автоматически. Единственное, что потребуется от бухгалтера, это вручную ввести понесенный в предыдущем году убыток (рис. 3).

Рис. 3. Раздел 1 декларации в случае применения налоговой базы "Доходы минус расходы"

После этого произойдет автоматический перерасчет декларации. Налоговая база, то есть Доходы (1 000 000 руб.) - Расходы (800 000 руб.) - Убыток за прошлый год (150 000 руб.) = 50 000 руб.

Налог должен быть рассчитан как 15 % от этих 50 000 руб., то есть 7 500 руб., если бы не следующее обстоятельство: сумма минимального налога превышает сумму исчисленного налога и составляет 10 000 руб. (1 % от дохода за год).

Таким образом, у организации возникает обязанность по уплате минимального налога.

Далее проверяем Раздел 1 декларации (рис. 3) и видим, что в строке 090 "Минимальный налог" уже стоит сумма 10 000 руб.

В графе "Сумма налога, подлежащая к уплате за налоговый период" стоит ноль. Строки 030-050 "Авансовые платежи по налогу" в данном случае заполнять не нужно, поскольку возникла обязанность по уплате минимального налога.

Этот платеж производится не в течение года, а по окончании налогового периода, по результатам декларации.

Как выгрузить декларацию в электронном виде

Декларация по УСН в "1С:Упрощенке 8". Заключение

Итак, мы рассмотрели особенности формирования и заполнения декларации по упрощенной системе налогообложения в 2009 году. Что же нас ожидает в 2010-м? По всей вероятности, рассмотренная нами форма - отнюдь не окончательный вид данного документа. Минфином России планируются новые изменения, связанные с применением Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в ПФР, ФCC, ФФОМС и ТФОМС". Так, на сайте Минфина России был представлен проект документа о внесении изменений в форму и порядок заполнения декларации. Так что, возможно, в 2011 году за 2010 год мы будем отчитываться уже по новой форме.

Состав бухгалтерской (финансовой) отчетности коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, за 2018 год:

- бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств (при получении таких средств) – по формам, приведенным в Приложении № 5 к Приказу № 66н;

- отчет об изменении капитала и отчет о движении денежных средств (при их включении в состав отчетности) – по формам, приведенным в Приложении № 2 к Приказу № 66н;

- иные пояснения в табличной и/или текстовой форме.

Организация может принять решение формировать бухгалтерскую (финансовую) отчетность в объеме форм и по правилам, установленным для коммерческих организаций, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Составление бухгалтерской (финансовой) отчетности рассмотрим на следующем примере.

Пример

ООО «Белая акация» является малым предприятием. Общество составляет бухгалтерскую (финансовую) отчетность за 2018 год в объеме форм и порядке, установленными для коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Регламентированный отчет для составления отчетности

В программе «1С:Бухгалтерия 8» для составления упрощенной бухгалтерской (финансовой) отчетности за 2018 год предназначен регламентированный отчет «Бухгалтерская отчетность упрощенная».

Для составления отчетности с помощью этого отчета из списка задач необходимо в форме «Учетная политика» указать состав форм отчетности «Для малых предприятий» (рис. 1).

Для составления отчетности из списка задач необходимо щелкнуть на задаче «Бухгалтерская отчетность за 2018 год» и в форме помощника нажать на кнопку «Сформировать отчет» (рис. 2).

По умолчанию упрощенную бухгалтерскую отчетность коммерческих организаций предлагается составить в объеме: бухгалтерский баланс и отчет о финансовых результатах.

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс», для составления отчета о финансовых результатах — раздел «Отчет о финансовых результатах».

В заголовочной части бухгалтерского баланса и отчета о финансовых результатах (рис. 3) приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 4).

Составление бухгалтерского баланса

Для составления бухгалтерского баланса и отчета о финансовых результатах по учетным данным необходимо на панели инструментов формы отчета нажать на кнопку «Заполнить».

Все показатели бухгалтерского баланса заполняются автоматически (рис. 5). При этом коды строк определяются динамически – по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

Составление отчета о финансовых результатах

Все показатели отчета о финансовых результатах заполняются автоматически (рис. 6).

Печать бухгалтерской отчетности

Для печати бухгалтерской отчетности предназначена кнопка «Печать» на командной панели формы отчета. При ее нажатии из выпадающего меню следует выбрать вид печатной формы (рис. 7).

В регламентированном отчете «Бухгалтерская отчетность упрощенная» предусмотрено несколько вариантов печатных форм. Для выбора вида печатной формы необходимо установить переключатель в соответствующее положение.

Для печати обязательного экземпляра бухгалтерской (финансовой) отчетности переключатель выбора печатной формы следует установить в положение «Формы в редакции приказа Минфина России от 02.07.2010 № 66н».

Для печати бухгалтерской (финансовой) отчетности для представления в налоговый орган в том случае, если организация не применяет электронный документооборот с налоговыми органами, переключатель выбора печатной формы следует установить в положение «Формы в виде машиночитаемого бланка с двухмерных штрихкодом PDF417». Для формирования машиночитаемого бланка используется единый модуль печати разработки ФНС России. Если модуль еще не установлен, при выборе этого варианта печатной формы будет запущена программа установки модуля печати. Обращаем внимание, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде машиночитаемого бланка на печать не выводятся, поскольку это не предусмотрено приказом ФНС России, которым утвержден формат представления бухгалтерской (финансовой) отчетности на машиночитаемых бланках.

Если по каким-либо причинам организация не имеет возможности напечатать формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417, то переключатель выбора печатной формы следует установить в положение «Формы с титульным листом бланка по КНД 0710099».

Для каждого из вариантов печати можно выбрать «Печатать сразу» или «Показать бланк».

При выборе варианта «Печатать сразу» отчетность будет сразу выведена на печать без предварительного показа. При выборе варианта «Показать бланк» на экран выводится форма предварительного просмотра отчетности (рис. 8—10).

Представление отчетности по каналам связи

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения бухгалтерской отчетности. Для этого нужно нажать на кнопку «Проверка» и выбрать пункт «Проверить в Интернете».

Перед отправкой бухгалтерской отчетности (по телекоммуникационным каналам или иным способом) можно зафиксировать, что отчет подготовлен. Для этого следует изменить состояние отчета с «В работе» на «Подготовлено». Состояние отчета ни на что не влияет, оно выполняет только информационную функцию.

Для отправки подготовленной бухгалтерской отчетности в Росстат необходимо выполнить следующие действия:

- В форме отчета нажать гиперссылку «Сдать в Росстат» (рис. 12).

- В стартовой форме нажать на кнопку «Создать» (рис. 13).

Авансовые платежи по налогу платятся до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Порядок представления декларации по УСН в 2022 году

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

Титульный лист

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

Раздел 2.1

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

![]()

Раздел 2.2

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

Проверьте настройки в 1С:

-

(право на пониженную ставку), (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

![]()

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

Шаг 6. Проверка начисления авансов

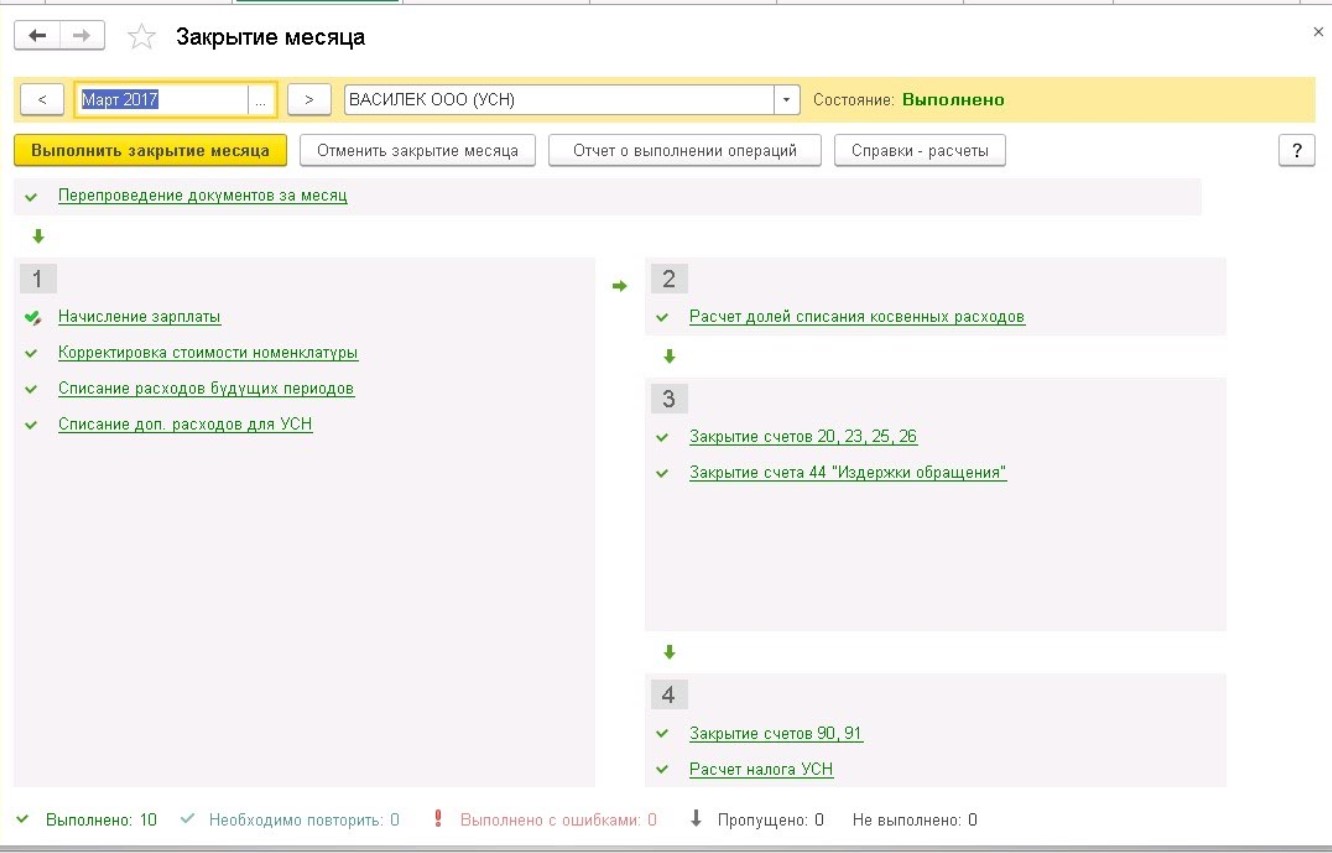

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

![]()

Авансы исчисляются по ставке налога, указанной в настройках.

![]()

В 1С на текущий момент реализован безопасный подход после повышения ставки с 15% (6%) до 20% (8%): если есть отрицательная разница налоговой базы в пределах одного налогового периода до превышения и после, она принимается равной нулю.

То есть, если после начала применения повышенной ставки налоговая база уменьшилась (увеличились расходы), то уже начисленные авансы не пересчитываются.

Этот вопрос законодательством не урегулирован: есть Письмо ФНС от 24.11.2021 N СД-4-3/16342@, но в нем не раскрыты все моменты заполнения декларации по УСН по данной ситуации. При получении дальнейших разъяснений от чиновников механизм 1С может быть доработан.

Рекомендуем не спешить со сдачей декларации по УСН за 2021.

Проверьте начисления авансовых платежей по УСН:

![]()

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

![]()

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

![]()

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

![]()

Шаг 7. Перенос налоговых убытков

![]()

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

![]()

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

![]()

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

![]()

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

![]()

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН :

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

![]()

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

![]()

Титульный лист – данные подставляются из карточки организации.

![]()

Дата заполнения – рабочая дата.

![]()

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

![]()

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

![]()

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2021 год, сроки уплаты УСН за 2021, как проверить в 1С правильность декларации по УСН.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: