Расчет лизинга по мсфо в excel сделать форму

Скачивание наших финансовых моделей производится в двух режимах:

2. Если Вы прошли процедуру регистрации до конца, т.е. произвели оплату регистрационного взноса, тогда ниже в серой рамке при авторизации Вам будут доступны две кнопки для скачивания представленной здесь финансовой модели с действующими, открытыми формулами как в заполненном для примера виде, так и в незаполненном виде (кнопка для скачивания финмоделей в незаполненном виде появляется после авторизации в той же серой рамке, где скачивается заполненная модель). В этом случае EXCEL-файл с активной финансовой моделью содержит вкладку с описанием методологии финмодели.

Идентификационный номер этой финмодели: IDFM-000201

Видео-методология к финмодели в процессе подготовки - скоро появится.

Как получить EXCEL-файл финмодели с активными формулами и методологией без регистрации?

Чтобы скачанную Вами финмодель лизинговых расчетов получить с действующими формулами и методологией (инструкцией для заполнения) без регистрации, в конце этой страницы можно приобрести ее с действующими, открытыми формулами всего за 470р. , причем после оплаты финмодель высылается в течение 1 часа Вам на почту как в заполненном для примера виде, так и в незаполненном, в формате EXCEL-файлов с добавленной вкладкой-методологией, что как правило оказывается очень удобным для работы с Вашим бизнес-проектом.

Описание характеристик финансовой модели лизинговых расчетов:

- срок моделирования от 1-ого до 360-ти месяцев (30ть лет)

- направление бизнеса - продажа машин и оборудования в лизинг

- рассчет аннуитетных ежемесячных платежей

- расчет КАСКО и еще 5ти допуслуг в лизинговом договоре

- расчет эффективной ставки

- расчет для клиента графика погашения кредита

- расчет и сравнение с эффективной ставкой конкурентной лизинговой компании

Способы оплаты финмоделей с методологиями:

Ниже Вы можете ознакомиться с различными способами приобретения у нас представленной здесь финансовой модели. (Модель будет выслана в течение 1 часа на Ваш e-mail с действующими открытыми формулами и инструкцией для заполнения - методологией.)

Полностью все правила и условия приобретения EXCEL-финмоделей на нашем сайте размещены здесь.

Для приобретения финмодели лизинговых расчетов с активными формулами можно воспользоваться следующей ЮMoney-формой оплаты:

Наравне с возможностью оплаты финансовой модели через ЮMoney-форму можно произвести оплату переводом 470р. на нашу банковскую карту со следующим номером:

4048 4150 3940 6620 - номер банковской карты, привязанной к нашему ЮMoney-кошельку;

Чек, подтверждающий оплату финмодели, мы вышлем на указанный Вами электронный адрес.

В случае если оплата на указанную выше личную карту физлица (которое официально является самозанятым лицом) Вас не устраивает, например, Вы желаете произвести оплату с расчетного счета Вашей компании, тогда можно произвести покупку финансовой модели лизинговых расчетов по договору публичной оферты возмездного оказания услуг по разработке финмодели, с условиями которого можно без скачивания также ознакомиться в конце этой страницы.

Для оплаты финмодели по договору оферты необходимо произвести платеж на сумму 470р. по реквизитам:

Получатель: ООО «П++»;

ИНН 7728395910;

КПП 772801001;

Расч./счет: 40702810138000009983;

Банк: ПАО СБЕРБАНК Г.МОСКВА;

Кор./счет: 30101810400000000225;

БИК: 044525225

В назначении платежа указать:

"За финмодель IDFM-000201 по договору публичной оферты ПО-М/22 от 06.02.2022г."

Если методология (инструкция для заполнения) не помогла или если нет желания тратить много времени на внесение данных Вашего проекта в условия модели и плюс к тому Ваш бюджет на создание финансовой модели позволяет, то мы можем предложить Вам еще пару вариантов (в зависимости от Вашего бюджета) облегчить себе жизнь в части разработки финмодели Вашего бизнес-проекта или Вашего предприятия:

- можно заказать за 5'000р. разработку финмодели по готовому шаблону;

- можно заказать за 50'000р. разработку финмодели "под ключ".

Все ближе дата обязательного перехода на ФСБУ 25/2018. Учитывая разъяснения Минфина, переходить на него придется довольно большому числу участников рынка долгосрочной аренды и лизинга. В этой статье разберем особенности учета неоперационной аренды и лизинга у получателя таких услуг по ФСБУ 25/2018. Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018 с 2022 года для бухгалтерского учета аренды (лизинга) на примере и с формулами Excel.

Общие принципы учета по ФСБУ 25/2018

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2018 для арендаторов и лизингополучателей.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как посчитать первоначальную оценку обязательства по аренде

Обязательство по аренде у арендатора (лизингополучателя) представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Для арендатора должно соблюдаться равенство:

ПОО = ПСЛП = СС предмета – Авансы (выплаченные) – НЛС

- ПСЛП – приведенная стоимость будущих лизинговых платежей;

- СС предмета – справедливая стоимость предмета аренды (стоимость покупки лизингодателем при лизинге);

- НЛС – негарантированная ликвидационная стоимость

НЛС в договорах лизинга практически не задействуется, поэтому ее можно принять равной нулю.

Таким образом, первоначальную величину обязательства по лизингу можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. 3 и 6 Рекомендации Р-65/2015-КпР “Ставка дисконтирования”):

ПОО = Стоимость приобретения предмета лизингодателем – Авансы

Напомним, что все значения фигурируют без НДС.

Если переход права собственности на предмет аренды не предусмотрен или неизвестна негарантированная ликвидационная стоимость, обязательство по аренде вычисляют как приведенную стоимость будущих лизинговых платежей.

| ПОО = Н / (1 + r) + Н / (1 + r) 2 + … + Н / (1 + r) t |

- П – приведенная стоимость лизинговых платежей;

- Н – номинальная величина одного лизингового платежа без НДС;

- r – ставка дисконтирования за период;

- t – количество периодов до последнего платежа.

По сути предлагается каждый лизинговый платеж отдельно дисконтировать и сложить результаты.

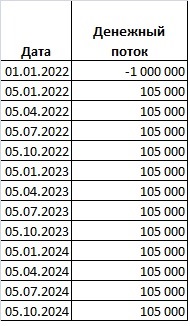

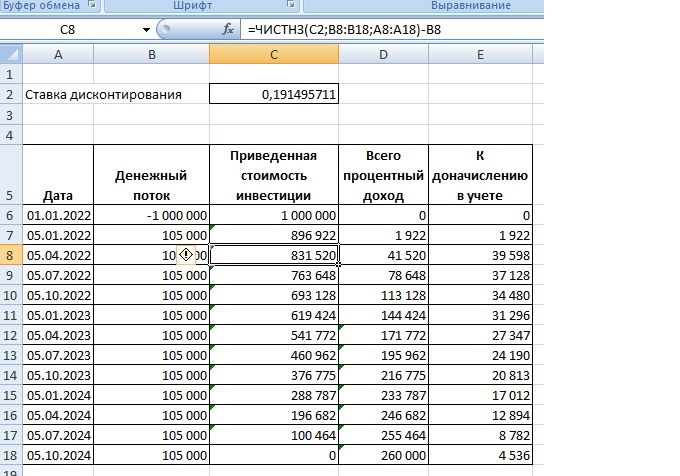

Пример

Пусть заключен договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингополучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

(этот пример – зеркальный приведенному в статье про расчеты для лизингополучателя, на которую дана ссылка выше)

Лизингополучатель может последовать указаниям ФСБУ и действовать «прямым» методом – продисконтировать каждый платеж, взяв ставку дисконтирования по банковским кредитам.

Пусть ставка банков 11,5% годовых. Для дисконтирования ежеквартальных платежей ее нужно сделать ставкой для квартала:

Далее вносим формулы в таблицу платежей в Excel.

Сумма, получившаяся по всем дисконтированным платежам, – это и есть первоначальная оценка обязательства по аренде.

Есть возможность не вычислять ее по каждому платежу, а воспользоваться формулой ЧПС.

Обратите внимание, как вносить значения: первые 3 ячейки – первые 3 значения из списка, а далее можно вносить суммой, выделяя нужный диапазон.

Получившийся по ЧПС результат – тот же, что и при обсчете каждого платежа в отдельности.

Таким же образом можно обсчитать по ЧПС стоимость обязательства на любую конкретную дату, учитывая в формуле платежи, которые еще не уплатили.

Из расчетов легко вычислить и процентный расход, подлежащий учету у арендатора.

Арендатор дисконтирует по ставке банка. Арендодатель – по своей внутренней норме доходности, заложенной в договор.

У арендодателя сумма процентного дохода по примеру – 260 000 рублей.

У арендатора – 206 988 рублей. Остаток «уходит» в приведенную стоимость предмета аренды.

Именно так получают данные для сравнения. В нашем примере фактическая стоимость предмета у лизингодателя – 1 000 000, а для лизингополучателя после дисконтирования предмет стоит на 1 053 012 (есть переплата 53 012). Что как раз и покажет пользователю, что сделка для лизингополучателя невыгодна. И рациональнее было бы взять кредит у банка и купить аналогичный предмет.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.

Приведенная стоимость и расчеты с нею – новая тема для многих российских бухгалтеров. Данная статья содержит базовые вопросы и ответы, необходимые для понимания, что и как считать, чтобы верно применять ФСБУ 25/2018. Если тема дисконтирования еще не до конца изучена вами, эта статья поможет. Если вы в принципе в теме, но не владеете специальной программой для автоматизированных вычислений, то вам тоже будет интересно познакомиться с нашим «альтернативным» вариантом расчета показателей для отражения в бухучете по новым ФСБУ. Разбираем бухгалтерский учет аренды (лизинга) по ФСБУ 25/2018 с 2022 года для арендодателя и лизингодателя с примерами расчетов по приведенной стоимости у каждого, а также как удобнее считать в Excel.

Зачем нужно дисконтирование для ФСБУ

Как мы уже не раз отмечали в статьях, отчеты по МСФО, а теперь и по ФСБУ, готовят для пользователя, который вкладывает деньги в фирму как в проект. Дисконтируют (приводят) показатели в отчетности для того, чтобы они были сопоставимы с другими вариантами вложений. Например – можно вложить деньги в фирму, а можно положить под проценты в банк или купить облигации с гарантированной выплатой купонного дохода.

Как инвестору понять, что для него выгоднее?

- Посчитать, сколько он получит в будущем, вложив сегодня, допустим, 1 млн рублей. Если по одному проекту будущий доход, скажем, через 2 года составит 100 000 рублей, а по второму – 150 000 рублей, можно понять, какой вариант выгоднее. Данный порядок действий называется компаундинг. Он «обратный» дисконтированию.

- Взять за основу прогноз (или обещания того, кто привлекает деньги) о том, сколько денег вернется от инвестиции в будущем. Например, учредители проекта обещают через 3 года выплатить инвестору 1,5 млн рублей, если он вложит 1,2 млн рублей. Плюс у инвестора есть возможность положить деньги на депозит под хорошие проценты.

Чтобы сделать выгодный выбор, инвестору можно сравнить, сколько в обоих случаях нужно вложить сегодня, чтобы через 3 года получить 1,5 миллиона. У него есть ставка, по которой банк примет деньги на депозит. Пусть это будет 10%.

Считаем по формуле банковского процента:

1 500 000/(1+0,1) 3 = 1 126 972 руб. – нужно вложить сегодня в банк, чтобы через 3 года получить 1,5 млн.

Можно дальше не вычислять процентную ставку по проекту. И так видно, что вложив меньшую сумму в банк, инвестор получит на выходе столько же. При этом минимизирует риски, что что-то пойдет не так и обещанный фирмой доход не будет получен.

Сумма, которую инвестор получил для сравнения по банку – это приведенная сумма депозита (сколько «стоят» сегодня будущие 1,5 млн). А формула, по которой он ее вычислил, – производная от формулы сложного процента.

ПС = К / (1+ r) t

ПС – приведенная (дисконтированная) стоимость;

К – дисконтируемая сумма;

r – процентная ставка;

t – период кредитования.

В бухотчетности по МСФО принято показывать проекты по 2-му варианту. А в качестве проекта рассматривать и приобретение активов, и дальнейшее ими распоряжение (например, передача в лизинг). Во всех случаях нужно продемонстрировать пользователю, что поступить с деньгами выгоднее именно так, чем просто отнести их на процентный вклад в банк. Теперь то же самое нужно и в ФСБУ.

Дисконтировать по ФСБУ 25/2018 придется многое

Обеспечение сопоставимости данных конкретного бухотчета с другими ведет к немного разному подходу в расчетах приведенной стоимости для арендодателя и арендатора. Неизменным остается одно: исходить всегда следует из фактических параметров факта хоз. жизни.

Например, Минфин уже начал давать установки в отношении договоров аренды, которые заключают на 11 месяцев с целью избежать госрегистрации (см. письмо от 04.10.2021 № 07-01-09/80036).

В нём чиновники настаивают, что при определении того, является аренда операционной или нет, нужно учитывать фактический срок, в течение которого арендатор будет пользоваться имуществом. Если договор сроком меньше 1 года регулярно продлевают и в нем заложена возможность продлевать еще, то аренду для целей бухучета нужно считать неоперационной! С отражением так, как того требует ФСБУ 25/2018.

А значит, по продлеваемым «коротким» договорам коммерческой недвижимости арендодатель все равно должен показывать в учете и отчетности инвестиции в аренду, а арендатор – право пользования объектом аренды (ППА).

Теперь перейдем к нюансам расчетов у арендодателя и арендатора (они же лизингодатель и лизингополучатель, разницы особой нет).

Ставка дисконтирования и инвестиции в аренду у арендодателя

Первое, что вгоняет в задумчивость бухгалтера, чья компания сдает что-то в аренду или лизинг, это требование рассчитать «свою» ставку дисконтирования для отражения в отчетности. Постараемся простыми словами объяснить, что имеется в виду.

Расчет ставки дисконтирования для арендодателя

Вспомним, о чем говорили в начале статьи. Что должен показать пользователю отчетности арендодатель? Базу для сравнения реализуемого им проекта по сдаче в аренду или лизинг с другими проектами вложения средств.

Для этого у арендодателя (лизингодателя) есть такие вводные данные:

- сумма, в которую ему обошелся объект аренды;

- сумма платежей, которую он получит по договору;

- срок действия договора.

То есть, почти все данные для подстановки в формулу банковского процента:

S=P × (1+r) t

S – валовые поступления от аренды;

Р – стоимость вложений в аренду;

t – период договора.

Чего не хватает? Как раз процентной ставки r, чтобы пользователь мог сравнить доходность с тем же банковским депозитом или другим договором.

r – внутренняя норма доходности нашего «проекта» по сдаче чего-то в аренду/лизинг. И она же – ставка дисконтирования для отражения в бухучете и отчетности конкретного договора по ФСБУ 25/2018.

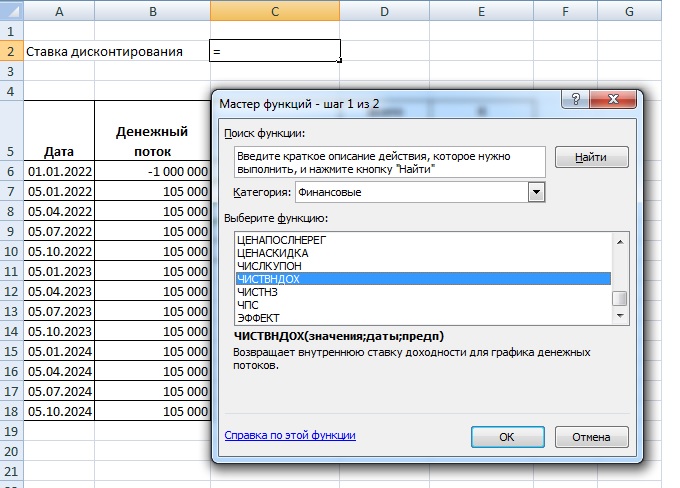

Быстро посчитать ее поможет Excel. Есть специальная формула ЧИСТВНДОХ (XIRR, если у кого-то до сих пор англоязычный Excel).

Чтобы правильно выполнить начисления, нужно внести в формулу все показатели, о которых мы только что рассказали.

Пример

Пусть есть договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингоплучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

Чтобы корректно сработала ЧИСТВНДОХ, нужно внести в нее все движения средств с датами, включая передачу предмета лизинга (аренды).

Теперь можно выбрать свободную ячейку, что вычислить ставку дисконтирования по этому договору.

Помечаем ячейку, жмем на значок функций в командной строке и в разделе «Финансовые» находим ЧИСТВНДОХ.

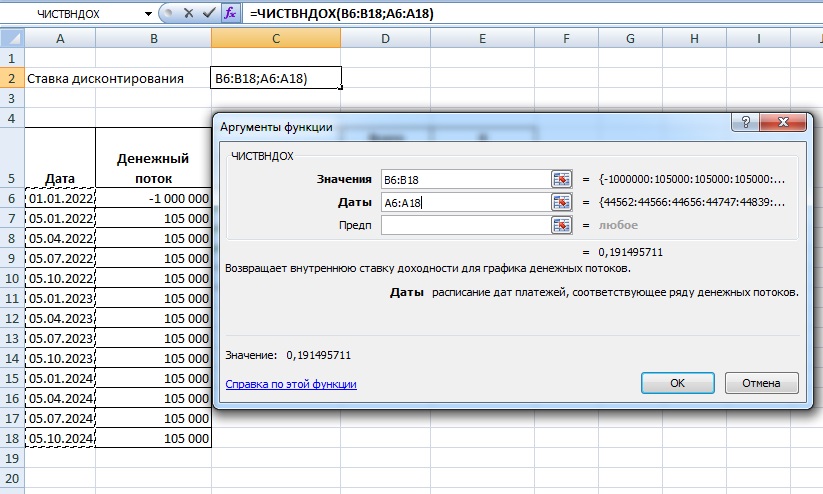

Вносим значения, выделяя диапазон данных, как показано на рисунке – все заполненные ячейки в каждом столбце.

Ставка дисконтирования по договору рассчитана!

Чистая приведенная стоимость инвестиций в аренду

Когда есть все данные для подстановки в формулу, включая процентные ставки, появляется возможность определить на нужную дату дисконтированную стоимость инвестиций в аренду.

Для этого надо взять всё ту же формулу банковского процента и учесть в ней то, что уже получено по договору на дату, на которую считаем.

Пример (продолжение)

Допустим, через 1 год действия договора из примера выше формула S=P*(1+r) t адаптируется так:

S=P × (1+r/4) 8

S – ЧПС инвестиций на дату;

r/4 – ставка процентного дохода за квартал (период платежа);

8 – количество периодов (кварталов), которые остались к оплате (только будут оплачены).

Произведя вычисления, получим ЧПС на нужную нам дату.

А если посчитаем значение ЧПС на дату начала договора, как у нас в примере – получим ЧПС как раз 1 млн руб. (сколько было вложено в предмет аренды).

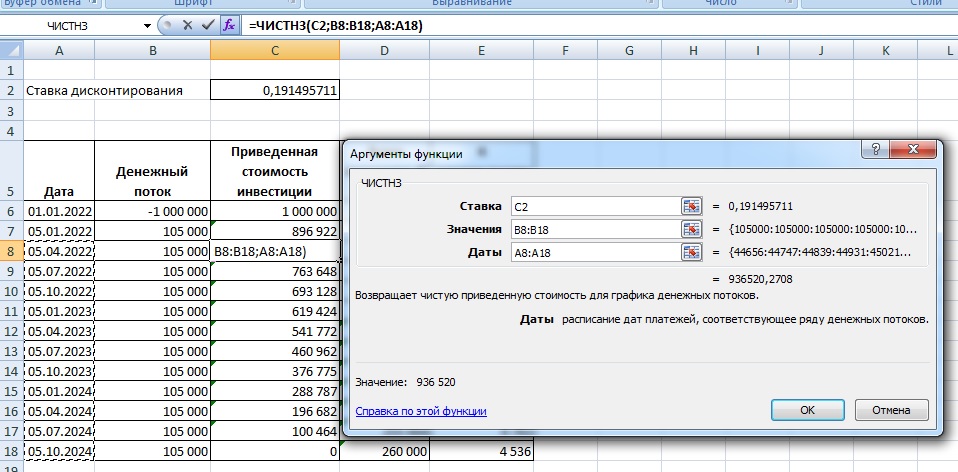

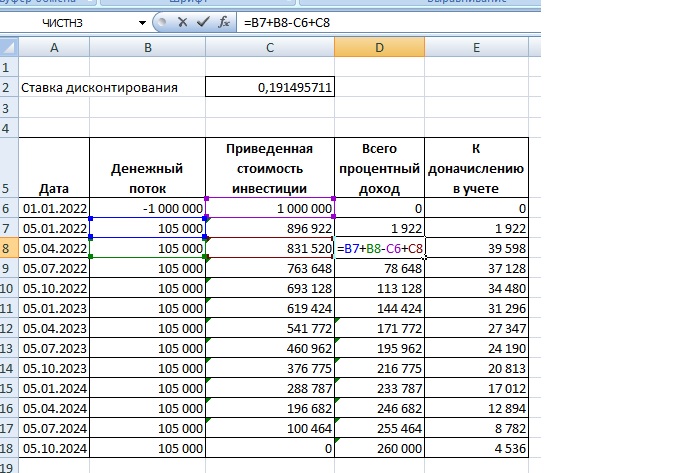

В Excel «зашиты» формулы и для таких вычислений. Их даже несколько, но для арендодателя для любых вариантов оплаты по договору (например, с авансами) наиболее подходит ЧИСТНЗ.

Чтобы без особых проблем рассчитать показатели для отражения в учете и отчетности по ФСБУ 25/2018, можно сразу узнать ЧПС на конкретную дату, используя функцию ЧИСТНЗ.

Осталось запомнить важную деталь: если вычисляем ЧИСТНЗ на дату, на которую приходится и платеж по договору, сумму этого платежа нужно вычесть из получившегося результата.

Рассчитав, что должно отразиться в балансе на дату – ЧПС – можем далее воспользоваться формулой, которая описывает, как к этой сумме прийти по ФСБУ 25/2018.

У нас есть всё, кроме накопленного на дату процентного дохода по договору.

Заведем еще одну колонку и посчитаем.

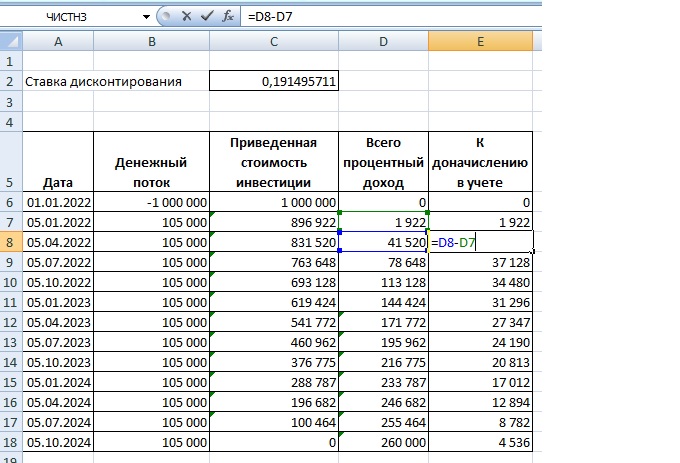

Далее останется только вычесть из накопленных на дату процентов те, что уже начислены, чтобы получить сумму процентного дохода для отражения в учете на дату расчета.

Можем делать проводки:

Дт 76 Кт 91 (90) – на сумму дохода на дату (счет доходов зависит от того, основная деятельность лизинг или нет).

Дт 51 Кт 76 – платеж по лизингу (проходят по факту поступления).

Мы описали в некотором роде косвенный способ расчетов.

Прямой способ расчетов при лизинге (аренде)

Предлагаемого в большинстве изданий и консультаций основного метода расчетов (назовем его «прямой») коснемся для лучшего понимания вопроса.

Вот пример для договора лизинга с ежемесячными платежами

Обратите внимание на формулы. Предлагается делать расчет приведенной стоимости по каждому платежу, потом «отбивать» от него проценты, а потом, следуя «впрямую» указаниям ФСБУ 25/2018 (по формуле) приходить к ЧПС инвестиций в учете и балансе.

Хотя применяется для расчетов всё та же формула банковского процента.

Следовательно, вычисления с помощью формул Excel, которые мы разобрали в примере, при правильном их применении дадут точно такой же результат, без вбивания формул со сложными степенями в сотню и больше ячеек Excel.

Эффективная процентная ставка по кредиту (как и практически любому другому финансовому инструменту) – это выражение всех будущих денежных платежей (поступлений от финансового инструмента), содержащихся в условиях договора, в приведенном к годовой процентной ставке показателе. То есть это та реальная ставка, которую заемщик будет платить за пользование деньгами банка (инвестор – получать). Здесь учитывается сама процентная ставка, указанная в договоре, все комиссии, схемы погашения, срок кредита (вклада).

Расчет эффективной ставки по кредиту в Excel

В Excel существует ряд встроенных функций, которые позволяют рассчитать эффективную процентную ставку как с учетом дополнительных комиссий и сборов, так и без учета (с опорой только на номинальную ставку и срок кредитования).

Заемщик взял кредит на сумму 150 000 рублей. Срок – 1 год (12 месяцев). Номинальная годовая ставка – 18%. Выплаты по кредиту укажем в таблице:

Поскольку в примере не предусмотрено дополнительных комиссий и сборов, определим годовую эффективную ставку с помощью функции ЭФФЕКТ.

Вызываем «Мастер функций». В группе «Финансовые» находим функцию ЭФФЕКТ. Аргументы:

- «Номинальная ставка» - годовая ставка по кредиту, указанная в договоре с банком. В примере – 18% (0,18).

- «Количество периодов» - число периодов в году, за которые начисляются проценты. В примере – 12 месяцев.

Эффективная ставка по кредиту – 19,56%.

Усложним задачу, добавив единовременную комиссию при выдаче кредита в размере 1% от суммы 150 000 рублей. В денежном выражении – 1500 рублей. Заемщик на руки получит 148 500 рублей.

Чтобы рассчитать эффективную ежемесячную ставку, воспользуемся функцией ВСД (возвращает внутреннюю ставку доходности для потока денежных средств):

Мы внесли в столбец с ежемесячными платежами 148 500 со знаком «-», т.к. эти деньги банк сначала отдает. Платежи, которые вносит заемщик в кассу впоследствии, являются для банка положительными. Внутреннюю ставку доходности считаем с точки зрения банка: он выступает в качестве инвестора.

Функция дала эффективную ежемесячную ставку 1,69%. Для расчета номинальной ставки результат умножим на 12 (срок кредитования): 1,69% * 12 = 20,28%. Пересчитаем эффективную процентную ставку:

Единовременная комиссия в размере 1% повысила фактическую годовую процентную ставку на 2,72%. Стало: 22,28%.

Добавим в схему выплат по кредиту ежемесячный сбор за обслуживание счета в размере 300 рублей. Ежемесячная эффективная ставка будет равна 2,04%.

Номинальная ставка: 2,04% * 12 = 24,48%. Эффективная годовая ставка:

Ежемесячные сборы увеличили ее до 27,42%. Но в кредитном договоре по-прежнему будет стоять цифра 18%. Правда, новый закон обязует банки указывать в кредитном договоре эффективную годовую процентную ставку. Но заемщик увидит эту цифру после одобрения и заключения договора.

Чем отличается лизинг от кредита

Лизинг – это долгосрочная аренда транспорта, объектов недвижимости, оборудования с возможностью их дальнейшего выкупа. Лизингодатель приобретает имущество и передает его на основании договора физическому / юридическому лицу на определенных условиях. Лизингополучатель пользуется имуществом (в личных / предпринимательских целях) и платит лизингодателю за право пользования.

По сути, это тот же кредит. Только имущество будет принадлежать лизингодателю до тех пор, пока лизингополучатель полностью не погасит стоимость приобретенного объекта плюс проценты за пользование.

Расчет эффективной ставки по лизингу в Excel проводится по той же схеме, что и расчет годовой процентной ставки по кредиту. Приведем пример с другой функцией.

Можно пойти по уже проторенному пути: рассчитать внутреннюю ставку доходности, а потом умножить результат на 12. Но мы используем функцию ЧИСТВНДОХ (возвращает внутреннюю ставку доходности для графика денежных потоков).

Эффективная ставка по лизингу составила 23,28%.

Расчет эффективной ставки по ОВГЗ в Excel

ОВГЗ – облигации внутреннего государственного займа. Их можно сравнить с депозитами в банке. Так как точно также вкладчик получает возврат всей суммы вложенных средств плюс дополнительный доход в виде процентов. Гарантом сохранности средств выступает центральный банк.

Эффективная ставка позволяет оценить настоящий доход, т.к. учитывает капитализацию процентов. Для примера «приобретем» годичные облигации на сумму 50 000 под 17%. Чтобы рассчитать свой доход, используем функцию БС:

Предположим, что проценты капитализируются ежемесячно. Поэтому 17% делим на 12. Результат в виде десятичной дроби вносим в поле «Ставка». В поле «Кпер» вводим число периодов капитализации. Ежемесячные фиксированные выплаты получать не будем, поэтому поле «Плт» оставляем свободным. В графу «Пс» вносим сумму вложенных средств со знаком «-».

В окошке сразу видна сумма, которую можно выручить за облигации в конце периода. Это и есть денежное выражение начисленных сложных процентов.

Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

Произведем необходимые расчеты в рабочей трансформационной таблице.

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Читайте также: