При выплате отпускных не учитывается аванс в 1с

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ст. 136 ТК РФ).

Заработная плата за первую половину месяца традиционно называется «аванс».

В каком размере должна выплачиваться работнику заработная плата за полмесяца, ТК РФ не определено.

Минтруд рекомендует рассчитывать аванс за первую половину месяца пропорционально отработанному времени (Письмо Минтруда от 05.02.2019 N 14-1/ООГ-549) и включать в расчет:

- оклад (тарифную ставку) работника за отработанное время,

- надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие)

Не включаются в расчет аванса, по мнению Минтруда:

- Выплаты стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц).

- Выплаты компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни).

Способы расчета аванса в ЗУП 3.1

Аванс может назначаться:

- Фиксированной суммой

- Процентом от ФОТ работника

- Расчетом за первую половину месяца

Выбранный вариант назначается для каждого сотрудника:

- Документами учета движения кадров (прием, перевод)

- Документом Изменение оплаты труда

- Документом Изменение аванса

Аванс процентом / суммой: пошаговая инструкция

- Проверить / ввести все изменения в плановых показателях (размер оклада, % надбавки) за период с 1 по 15 число.

- Ввести ведомость на выплату аванса.

- При необходимости скорректировать сумму к выплате вручную.

См. также:

- Аванс по расчету: пошаговая инструкция

- Командировка и расчет аванса

Аванс по расчету: пошаговая инструкция

НДФЛ с аванса

- До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен.

- Перечисление налога на доходы физических лиц налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается.

См. также:

- Причины, из-за которых может не выплачиваться аванс

Причин такого поведения программы может быть несколько, рассмотрим основные.

Причина №1. Сотрудник не работал первую половину месяца

Если сотрудник не работал с 01 по 15 число месяца, то аванс ему не положен, при автоматическом заполнении ведомости сотрудник не будет включен в табличную часть документа, и это правильно.

Причина №2. Сотруднику не начислен аванс

Если аванс сотруднику установлен фиксированной суммой или процентом от тарифа, то предварительный расчет в программе не требуется, поэтому эту причину можно смело пропустить.

Если же аванс сотруднику выплачивается по расчету за первую половину месяца, то перед выплатой аванс необходимо предварительно рассчитать с помощью документа Начисление за первую половину месяца . Соответственно, если аванс не начислен, то и выплачиваться он сотруднику не будет.

Причина №3. У сотрудника имеется задолженность перед организацией

Если на момент выплаты аванса у сотрудника имеется задолженность перед организацией (например, в прошлом месяце ему ошибочно выплатили больше, чем было начислено), то при автоматическом заполнении ведомости на выплату аванса сумма к выплате уменьшается на сумму задолженности работника. Если сумма задолженности превышает сумму аванса, то сотрудник не включается в ведомость.

Причина №4. Способ выплаты, указанный для сотрудника, не соответствует типу ведомости

Например, для сотрудника установлено, что выплаты ему производятся через банк, а ведомость на выплату аванса формируется через кассу. В этом случае сотрудник не будет автоматически включен в такую ведомость.

Способ выплаты для сотрудника можно увидеть в его карточке по ссылке Выплата, учет затрат :

Причина №5. По сотруднику в этом месяце уже введена ведомость с характером выплаты «Зарплата за месяц»

Это самая часто встречающаяся причина этой ошибки. Рассмотрим на примере.

Сотруднику Астрову А. В. в первой половине мая было начислено: пособие по временной нетрудоспособности (8 855,52 руб. / НДФЛ 1 151 руб.) и разовая премия (2 000 руб. / НДФЛ 260 руб.). Обе суммы выплачены в межрасчет 07.05.

При выплате аванса за май сотрудник не попадает в ведомость на выплату.

Причина кроется в том, что бухгалтер решил выплатить суммы пособия и премии сотруднику одной ведомостью, и чтобы эти сумму «подтянулись» в ведомость автоматически указал выплачивать Зарплата за месяц :

Для автоматического заполнения аванса теперь необходимо временно отменить проведение этой межрасчетной ведомости.

Второй вариант решения проблемы – регистрировать каждую межрасчетную выплату отдельным документом с соответствующим характером выплаты: пособие – Больничные листы , разовую премию – Премии :

Третий вариант, если есть межрасчетные выплаты среди которых присутствуют отпускные или больничные — в Ведомости… следует указывать характер выплаты — Отпуск (под расчет) или Больничные листы (под расчет) .

После этого ведомость на выплату аванса по сотруднику будет заполняться автоматически:

Одна из самых «горячих» тем, которую обсуждают бухгалтеры, является начисление аванса по заработной плате, или зарплаты за первую половину месяца. Специалисты не могут сойтись во мнении по ряду вопросов. Допустимо ли определять размер аванса как процент от оклада? Можно ли при выдаче аванса делать удержания? Нужно ли рассчитывать аванс с учетом отпускных, доплат и премий? Мы изучили все аргументы «за» и «против», сформировали собственную позицию и изложили ее в данной статье.

Что такое аванс по заработной плате

Статья 136 Трудового кодекса обязывает работодателя выплачивать заработную плату не реже, чем каждые полмесяца. Эта же статья устанавливает сроки выплаты зарплаты: не позднее 15-ти календарных дней с даты окончания периода, за который она начислена. Выплату за первую половину месяца обычно называют авансом, а выплату, сделанную по окончании месяца — собственно зарплатой.

На сегодняшний день ни в ТК РФ, ни в других нормативно-правовых актах нет четких указаний, в каком размере начислять аванс. Также нет полной ясности, какие удержания делать из аванса, и какие выплаты в него включать. Работодателю ничего не остается, кроме как сформировать собственное мнение и закрепить его в локальных нормативных актах.

Можно ли выплачивать аванс в фиксированной сумме

Много споров вызывает вопрос о том, можно ли выдавать аванс в фиксированной сумме, не зависящей от фактически отработанного времени. Проще говоря, вправе ли работодатель определять размер аванса, как процент от месячного оклада работника.

Сторонники данного метода приводят следующие аргументы. Во-первых, он позволяет высчитывать отработанное время, начислять все полагающиеся доплаты и делать все необходимые вычеты только один раз в месяц, что значительно экономит силы и время бухгалтера. Во-вторых, этот метод отвечает обычаям делового оборота, ведь большинство работодателей традиционно определяют величину аванса как процент от оклада. В-третьих, есть официальные разъяснения чиновников, которые подтверждают правомерность такого подхода. В частности, в письме Минздравсоцразвития России от 25.02.09 № 22-2-709 говорится следующее: «…при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах…».

Нужно ли делать удержания из аванса

Еще один спорный вопрос звучит так: допустимо ли удерживать НДФЛ с аванса, уменьшать его на сумму алиментов и делать другие удержания из первой части зарплаты? Или все удержания следует производить исключительно из второй части зарплаты?

Строго говоря, до окончания месяца работодатель не вправе удержать НДФЛ, так как налоговая база еще не сформирована. На это указали чиновники Минфина России в письме от 05.02.19 № 14-1/ООГ-549 (см. «Минтруд напомнил, как рассчитать аванс и нужно ли удерживать с него НДФЛ»).

Уменьшить аванс на сумму алиментов тоже не получится, ведь алименты удерживаются из заработной платы, оставшейся после уплаты налогов. Отсюда можно сделать вывод, что аванс должен представлять собой «чистую» зарплату за первую половину месяца без каких-либо удержаний.

Но на практике выплата «чистого» аванса может привести к определенным трудностям. Это случится, если вторую половину месяца сотрудник отработает не полностью, например, уволится или возьмет длительный отпуск за свой счет. Тогда зарплата за вторую половину месяца окажется очень маленькой или вовсе нулевой. И поскольку НДФЛ не был удержан из аванса, и удержать его при выдаче зарплаты по итогам месяца не удастся, то и перечисление налога станет невозможным. В итоге сотрудник будет должен работодателю, а сам работодатель будет должен бюджету.

Чтобы этого избежать, многие работодатели делают из аванса так называемые резервные удержания. По сумме они равны НДФЛ и алиментам, рассчитанным от зарплаты за первую половину месяца, хотя формально к налогам и алиментам не относятся. Подобные резервы не противоречат законодательству и позволяют избежать задолженности по налогу на доходы.

Сотруднику установлен оклад в размере 10 000 руб. в месяц. По исполнительному листу из его заработной платы удерживается 25% на одного ребенка. Заявлений на стандартные вычеты работник не подавал.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ и алиментов.

Согласно производственному календарю, в ноябре 21 рабочий день: в первой половине месяца 10 рабочих дней, во второй половине месяца 11 рабочих дней.

Первую половину ноября сотрудник отработал полностью. Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 4 761,9 руб. (10 000 руб.: 21 раб. дн. × 10 раб. дн.). Резервные удержания по НДФЛ составляют 619 руб. (4 761,9 руб. × 13%). Резервные удержания по алиментам составляют 1 035,73 руб. ((4 761,9 руб. − 619 руб.) × 25%). Итого резервные удержания равны 1 654,73 руб. (619 + 1 035,73). Аванс за ноябрь составил 3 107,17 руб.(4 761,9 − 1 654,73).

Начиная с 16 ноября и до конца месяца, сотрудник находился в отпуске без сохранения заработной платы. Его заработок за период с 16 по 30 ноября составил 0 руб. По итогам ноября бухгалтер начислил и перевел в бюджет НДФЛ в сумме 619 руб., а также перечислил по исполнительному листу алименты в размере 1 035,73 руб. По итогам ноября работник получил на руки 0 руб. (4 761,9 − 619 − 1 035,73 − 3 107,17 = 0).

Нужно ли учитывать отпускные при расчете аванса

Случается, что в первой половине месяца работник находился в командировке или в очередном оплачиваемом отпуске. Бухгалтеры сомневаются, надо ли при расчете аванса по зарплате учитывать отпускные и средний заработок, начисленный за время командировки. Мнения специалистов разделились.

Существует точка зрения, что в сумму аванса необходимо включать средний заработок, причитающийся сотруднику за период служебной поездки или отпуска. Приверженцы такого подхода полагают, что в противном случае работник получит меньше, чем ему полагается за первую половину месяца, и его права окажутся нарушенными.

Однако существует противоположная позиция, которой придерживаемся и мы. Суть ее вот в чем. Несмотря на то, что дни командировки и отпуска оплачиваются, они не считаются фактически отработанными. Следовательно, суммы, начисленные за такие дни, не относятся к заработной плате. И в связи с тем, что аванс — это заработная плата за первую половину месяца, учитывать отпускные и оплату командировки при расчете аванса не нужно.

Сотруднику установлен оклад в размере 20 000 руб. в месяц. Заявлений на стандартные вычеты работник не подавал. В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

Согласно производственному календарю в ноябре 21 рабочий день, причем в первой половине месяца 10 рабочих дней. Из них сотрудник находился на работе 6 дней, а 4 дня был в командировке.

Бухгалтер рассчитал, что заработок сотрудника за фактически отработанные дни равен 5 714,29 руб. (20 000 руб.: 21 раб. дн. × 6 раб. дн.). Средний заработок за время командировки составил 3 500 руб. Резервные удержания за первую половину ноября равны 742 руб. (5 714,29 руб. × 13%). Аванс за ноябрь составил 4 972,29 руб. (5 714,29 − 742).

Как учесть премии и надбавки в авансе по заработной плате

В статье 129 ТК РФ говорится, что заработная плата состоит не только из вознаграждения за труд, но и из всевозможных доплат, надбавок и премиальных. При этом не вполне понятно, какие из этих начислений следует учитывать при расчете аванса по заработной плате.

В организации установлен сменный график работы и введены тарифные ставки. В соответствии со статьей 154 ТК РФРФ и постановлением Правительства РФ от 22.07.08 № 554 за работу в ночное время (с 22.00 до 6.00) сотрудникам начисляют надбавку в размере 20%. Кроме того, по итогам каждого месяца работникам выплачивают премию в размере 1% от прибыли за данный месяц.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

В первой половине ноября сотрудник отработал 3 смены по 24 часа. Общее время составило 72 часа (3 смены × 24 часа), работа в ночное время — 24 часа (3 смены × 8 часов). Тарифная ставка сотрудника — 350 руб. в час.

Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 26 880 руб. ((72 часа × 350 руб.) + (24 часа × 350 руб. × 20%)). Резервные удержания за первую половину ноября равны 3 494 руб. (26 880 руб. × 13%). Аванс за ноябрь равен 23 386 руб.(26 880 − 3 494). Премия в размере 1% месячной прибыли в расчете аванса не учитывалась.

Оформлять ли расчетный лист при выплате аванса

В связи с выплатой аванса по заработной плате возникает еще один вопрос: нужно ли оформлять отдельный расчетный лист? Или допустимо отражать все расчеты с работником в одном листе, который выдается по окончании месяца?

Специалисты из Минтруда высказали свое мнение: расчетный лист можно выдавать сотруднику один раз в месяц при выплате окончательной части зарплаты. Второй лист, оформленный при выдаче аванса, не требуется (письмо от 24.05.18 № 14-1/ООГ-4375; см. «Минтруд уточнил, с какой периодичностью выдавать работникам расчетные листки»).

Есть сотрудники, у которых несколько исполнительных листов. По состоянию на 01.07.2020 г. образовалась задолженность по исполнительным листам. При начислении аванса задолженность по исполнительным листам не удерживается. Такая же картина при расчете отпускных.

Как сделать, чтобы в аванс и при расчете отпускных рассчитывались удержания по исполнительным листам?

Это ошибочное поведение программы:

Ошибка 10222982 – если в прошлом месяце появилась задолженность по исполнительному листу в документе Ограничение взысканий ( Зарплата – Ограничения взысканий ), то в документе Начисление за первую половину месяца не рассчитывается удержание по исполнительному листу.

Ошибка 30167093 — из отпускных не удерживаются суммы, по которым было введено ограничение взысканий.

Пока для обхода ошибок можно:

- В документе Начисление за первую половину месяца добавить удержание вручную.

- В документе Отпуск добавить новую строку с удержанием в форме расчета удержаний типовыми средствами возможности нет (нет соответствующих кнопок над табличной частью и в меню с тремя точками).

Однако можно воспользоваться горячей клавишей Insert .

В этом случае появится строка и можно будет ее заполнить.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В ЗУП 3.1.14 реализована автоматическая возможность учета кодов доходов и..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Причин такого поведения программы может быть несколько, рассмотрим основные.

Причина №1. Сотрудник не работал первую половину месяца

Если сотрудник не работал с 01 по 15 число месяца, то аванс ему не положен, при автоматическом заполнении ведомости сотрудник не будет включен в табличную часть документа, и это правильно.

Причина №2. Сотруднику не начислен аванс

Если аванс сотруднику установлен фиксированной суммой или процентом от тарифа, то предварительный расчет в программе не требуется, поэтому эту причину можно смело пропустить.

Если же аванс сотруднику выплачивается по расчету за первую половину месяца, то перед выплатой аванс необходимо предварительно рассчитать с помощью документа Начисление за первую половину месяца . Соответственно, если аванс не начислен, то и выплачиваться он сотруднику не будет.

Причина №3. У сотрудника имеется задолженность перед организацией

Если на момент выплаты аванса у сотрудника имеется задолженность перед организацией (например, в прошлом месяце ему ошибочно выплатили больше, чем было начислено), то при автоматическом заполнении ведомости на выплату аванса сумма к выплате уменьшается на сумму задолженности работника. Если сумма задолженности превышает сумму аванса, то сотрудник не включается в ведомость.

Причина №4. Способ выплаты, указанный для сотрудника, не соответствует типу ведомости

Например, для сотрудника установлено, что выплаты ему производятся через банк, а ведомость на выплату аванса формируется через кассу. В этом случае сотрудник не будет автоматически включен в такую ведомость.

Способ выплаты для сотрудника можно увидеть в его карточке по ссылке Выплата, учет затрат :

Причина №5. По сотруднику в этом месяце уже введена ведомость с характером выплаты «Зарплата за месяц»

Это самая часто встречающаяся причина этой ошибки. Рассмотрим на примере.

Сотруднику Астрову А. В. в первой половине мая было начислено: пособие по временной нетрудоспособности (8 855,52 руб. / НДФЛ 1 151 руб.) и разовая премия (2 000 руб. / НДФЛ 260 руб.). Обе суммы выплачены в межрасчет 07.05.

При выплате аванса за май сотрудник не попадает в ведомость на выплату.

Причина кроется в том, что бухгалтер решил выплатить суммы пособия и премии сотруднику одной ведомостью, и чтобы эти сумму «подтянулись» в ведомость автоматически указал выплачивать Зарплата за месяц :

Для автоматического заполнения аванса теперь необходимо временно отменить проведение этой межрасчетной ведомости.

Второй вариант решения проблемы – регистрировать каждую межрасчетную выплату отдельным документом с соответствующим характером выплаты: пособие – Больничные листы , разовую премию – Премии :

Третий вариант, если есть межрасчетные выплаты среди которых присутствуют отпускные или больничные — в Ведомости… следует указывать характер выплаты — Отпуск (под расчет) или Больничные листы (под расчет) .

После этого ведомость на выплату аванса по сотруднику будет заполняться автоматически:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Минфин в Письме от 30.11.2021 N 03-03-07/96925 разъяснил, в какой...

(9 оценок, среднее: 4,44 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

По причине № 3, когда вы пишите, что при наличии задолженности сотрудника перед организацией, эта задолженность подтягивается при выплате аванса. Так вот в релизе 3.1.12 и 3.1.10 это не срабатывает. В аванс подтягивается только сумма начисленного аванса. На основании чего написан 3 пункт?

Здравствуйте! Уточните пожалуйста какой способ определения аванса установлен у сотрудников в Вашей базе? «Расчетом за первую половину месяца», «Процентом от тарифа» или «Фиксированной суммой»?

Расчетом за первую половину. Мы и у 1С спрашивали, не предполагается учет задолженности в аванс.

Здравствуйте! Смоделировал в релизе 3.1.13.76. При заполнении «расчетного» аванса задолженность сотрудника перед организацией учитывается. Честно говоря не знаю, почему Вам так 1С ответила.

Бывают ситуации, что сотруднику необходимо выплатить аванс, даже если он отработал менее месяца. Например, сотрудник принят 17 числа, аванс 29, директор требует выплатить сотруднику аванс. Что делать в этом случае?

В программе «1С:Зарплата и Управление Персоналом 8» предусмотрено несколько вариантов выплаты аванса:

- Выплата планового аванса фиксированной суммой;

- Выплата аванса по итогам расчета заработка за первую половину месяца.

Рассмотрим вариант выплаты планового аванса фиксированной суммой.

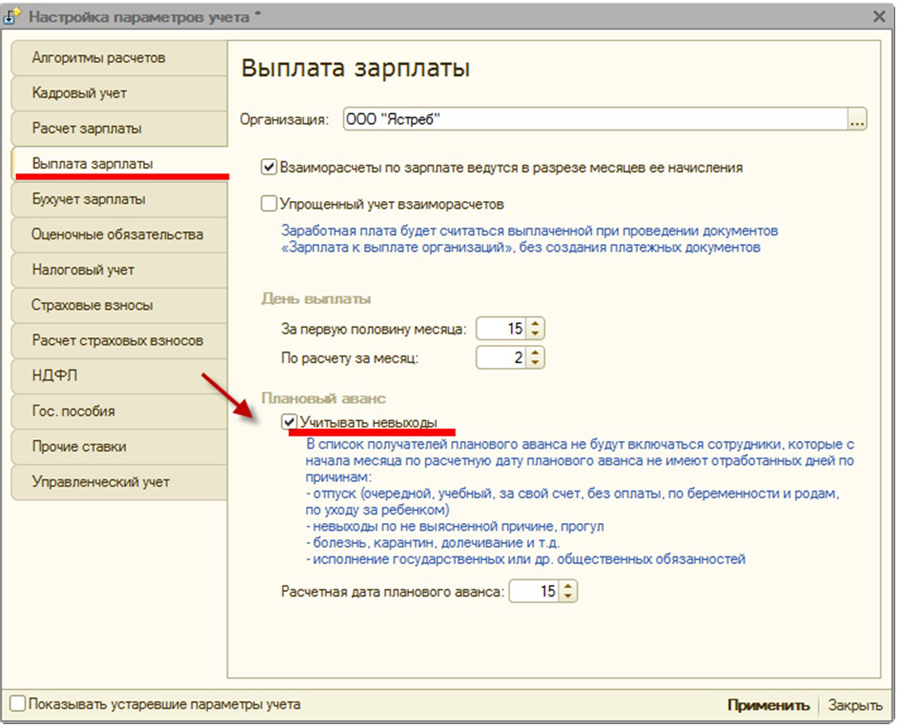

В первую очередь, необходимо проверить настройки программы, для этого необходимо зайти через верхнее меню «Сервис»→ «Параметры учета»→ закладка Выплата зарплаты.

В программе есть возможность ограничить выплату аванса для сотрудников, которые не полностью отработали первую половину месяца до расчетной даты планового аванса. Для этого поставим галочку Плановый аванс - Учитывать невыходы и указываем расчетную дату планового аванса. Если аванс должен выплачиваться фиксированной суммой вне зависимости от отработанного времени, то галочку ставить не надо.

Далее нам необходимо знать сумму аванса по сотрудникам, которая будет выплачиваться им каждый месяц. В нашем примере она составит 40% от месячного заработка сотрудника. Данный процент является наиболее распространенным, конкретные размеры аванса (или заработной платы) за первую половину месяца Трудовой кодекс не регулирует.

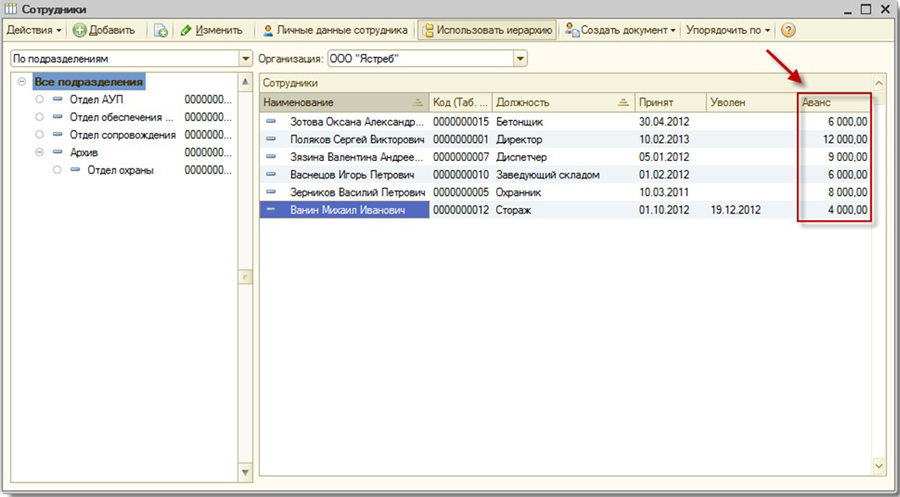

Есть два способа внесения суммы аванса:

1) В справочнике «Сотрудники» по каждому сотруднику заполнить колонку «Аванс» фиксированной суммой аванса.

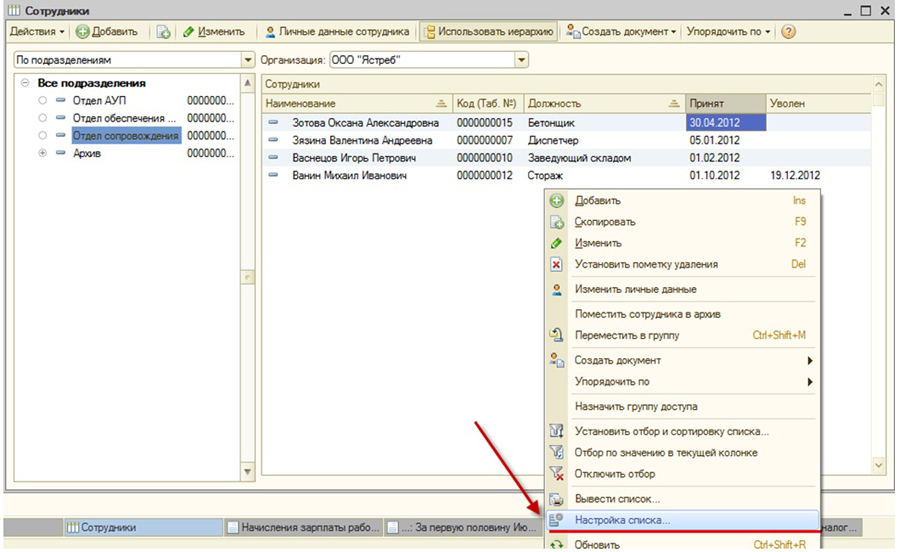

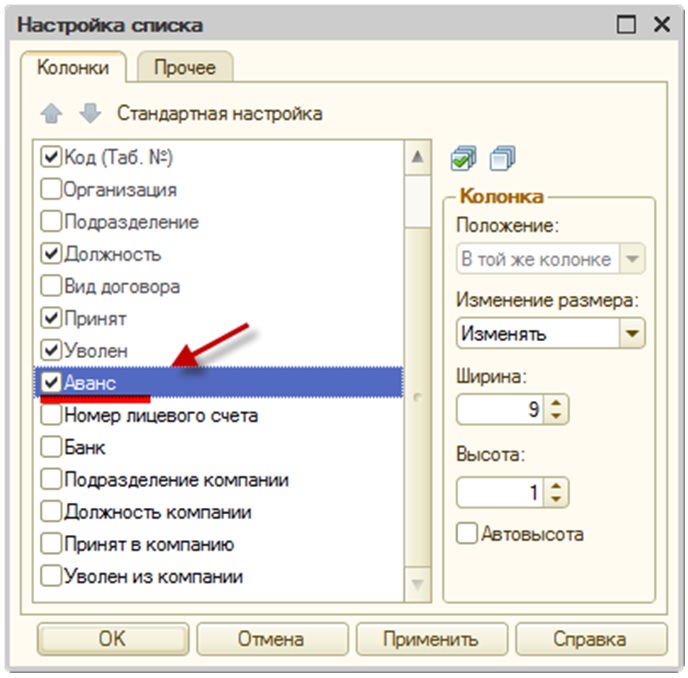

Если в справочнике «Сотрудники» у Вас не отображается колонка «Аванс», необходимо вызвать правой кнопкой мыши контекстное меню, выбрать «Настройку списка» и в открывшемся окне отметить «Аванс».

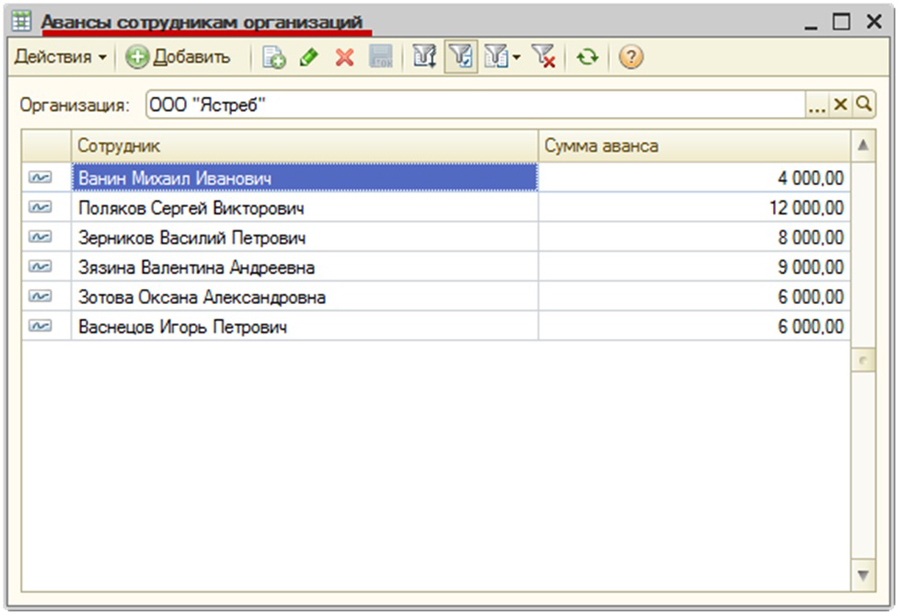

2) Ввести сумму «Аванса» через регистр сведений «Авансы сотрудникам организации».

Необходимо зайти через верхнее меню «Расчет зарплаты по организациям»→ «Касса-банк»→ «Авансы сотрудникам организации» и заполнить по сотрудникам суммы аванса.

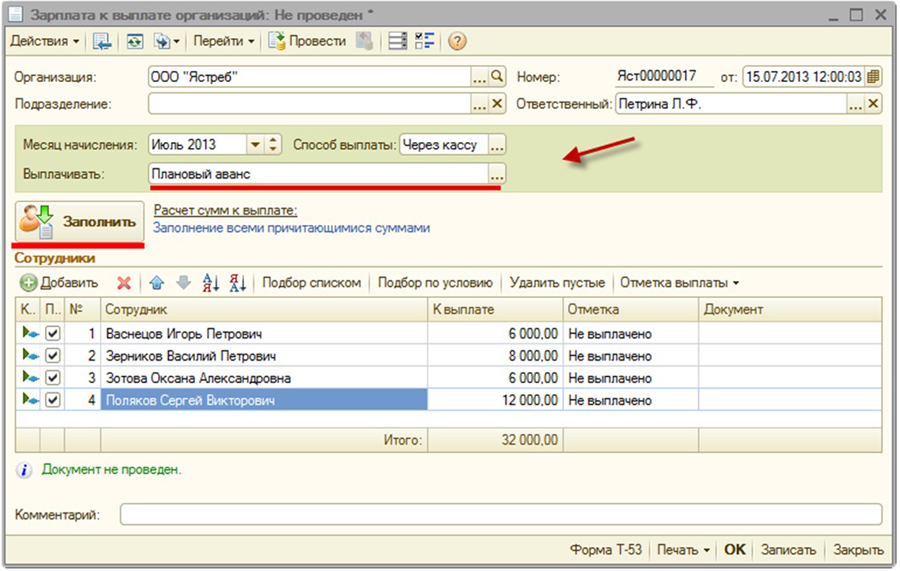

Необходимо знать, что размер аванса не связан с размером заработка в программе, поэтому при изменении оклада или других параметров, влияющих на размер месячного заработка, размер планового аванса останется прежним. Сумму планового аванса можно изменить только вручную. Так как плановый аванс в программе является выплатой, а не начислением, то выплата аванса происходит сразу через документ «Зарплата к выплате организаций», без начисления. Для этого необходимо зайти через верхнее меню «Расчет зарплаты по организациям»→ « Касса и банк»→«Зарплата к выплате организаций».

- в поле «ОТ» указывается дата регистрации документа «Зарплата к выплате организации»;

- в поле «Месяц начисления» указывается месяц, за который производится выплата;

- в поле «Способ выплаты» необходимо указать, как именно будет осуществлена выплата (через кассу или банк);

- в поле «Выплачивать» выберите характер выплаты «Плановый аванс». Указанное значение используется для автоматического заполнения табличной части документа раздела «Сотрудники» и расчета сумм к выплате.

Затем нажимаем кнопку «Заполнить», в этом случае при автоматическом заполнении документа по характеру выплаты в табличную часть помещаются только те сотрудники организации, для которых в регистре сведений «Авансы сотрудникам организаций» указан размер планового аванса. Колонка «К выплате» заполняется по данным регистра автоматически. (Рис.6).

Также табличная часть может быть заполнена с помощью «Подбора», это позволит выбрать только нужных Вам сотрудников из списка.

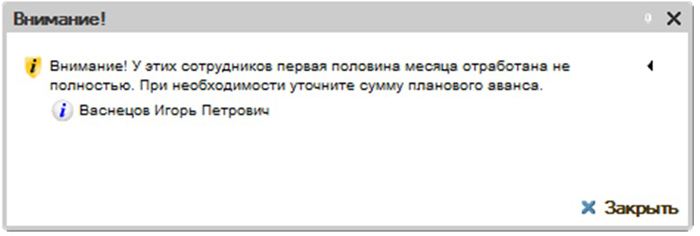

В случае если сотрудник не полностью отработал первую половину месяца до расчетной даты планового аванса, и в настройках параметров учета стоит галочка «Учитывать невыходы», то при автоматическом заполнении документа «Зарплата к выплате организаций» программа выдаст предупреждение по данному сотруднику.

Второй вариант выплаты аванса – выплата аванса по итогам расчета заработка за первую половину месяца.

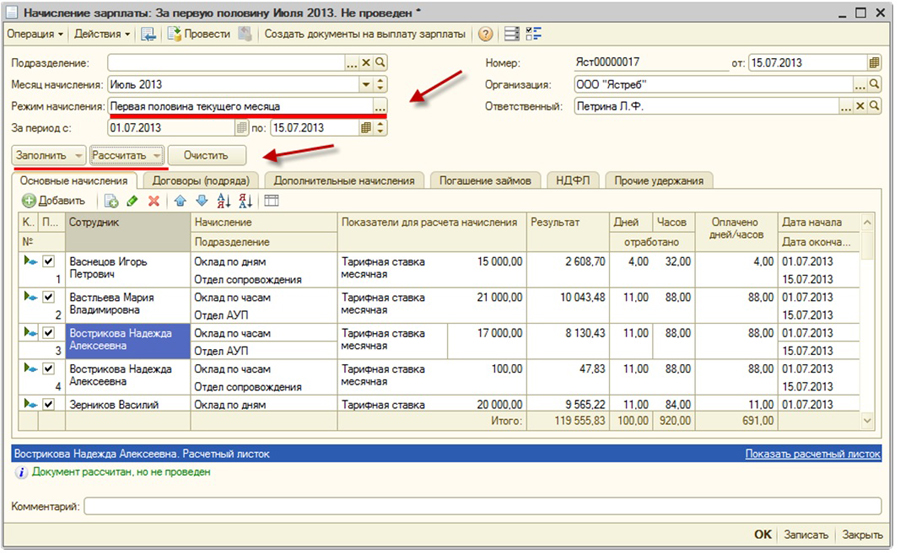

Если сумма аванса не фиксированная, а зависит от заработка сотрудника за первую половину месяца, то для этого сначала необходимо сделать начисление зарплаты сотрудникам за первую половину месяца с помощью документа «Начисление зарплаты сотрудникам организации». Через верхнее меню «Расчет зарплаты по организациям» → «Начисление зарплаты сотрудникам».

- в поле «ОТ» указывается дата регистрации документа «Начисление зарплаты сотрудникам»;

- в поле «Месяц начисления» указывается месяц, за который производится начисление;

- в поле «Режим начисления» необходимо указать «Первая половина текущего месяца», по умолчанию будет установлен период начисления с 1 по 15 число месяца, при необходимости дату можно скорректировать вручную.

При таком режиме начислений документ не изменяет состояние регистра «Взаиморасчеты с сотрудниками организаций», таким образом, проведение документа начисление зарплаты с режимом начисления «Первая половина текущего месяца» не отразится в расчетном листке. Документ делает движения по служебному регистру, информация в котором предназначена для последующего заполнения документа «Зарплата к выплате организаций» на выплату аванса.

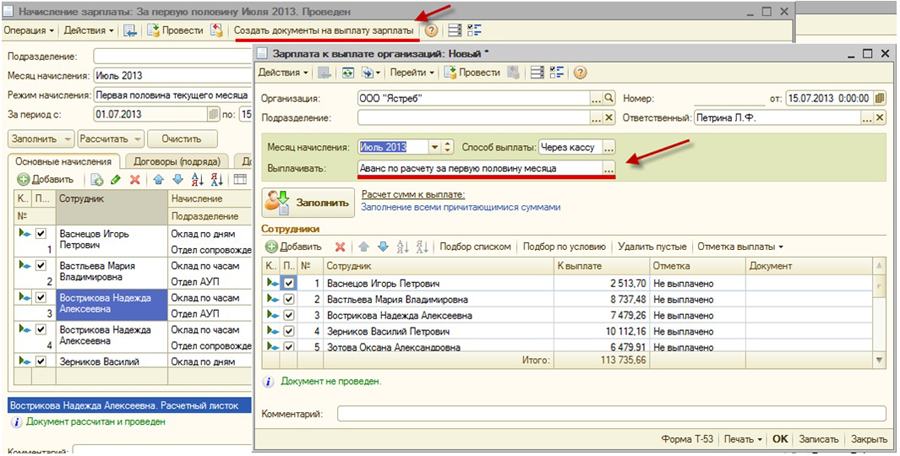

Подготовка сумм к выплате за первую половину месяца производится с помощью документа «Зарплата к выплате организаций» с характером выплаты «Аванс по расчету за первую половину месяца». По кнопке «Создать документ на выплату зарплаты» на панели инструментов документа «Начисление зарплаты сотрудникам организаций» этот документ создается и заполняется автоматически.

В зависимости от того, как выплачивается аванс (через кассу или банк), необходимо сделать дальнейшие действия по выплате, соответствующие конкретному способу выплаты.

Буланцева Екатерина,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также: