Почему в 1с в справке 2 ндфл налога начислено удержано перечислено не совпадает

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Поэтому, данное положение дел я называю – ситуация «цугцванг» , когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Сотрудники компании "АйТи-Консалтинг", специализирующиеся на разных программных продуктах, бухгалтерских и it услугах, написали статьи, позволяющие посетителям сайта быстро ориентироваться в ответах на интересующие вопросы.

Ошибки НДФЛ в 1С

В 1С программе начисленный и удержанный НДФЛ не совпадает

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Ошибка №2: Планируемая дата выплаты доходов в 1С

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

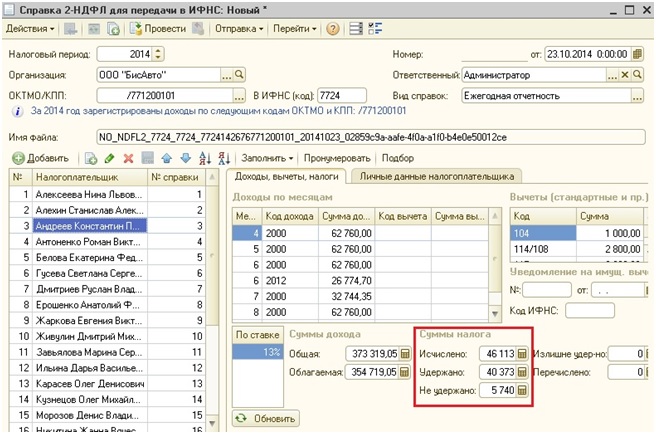

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

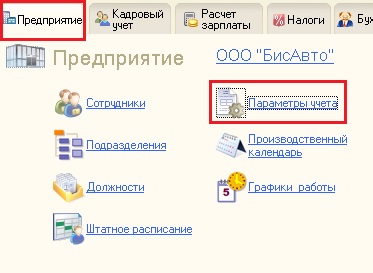

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку "Предприятие" и находим пункт "Параметры учета".

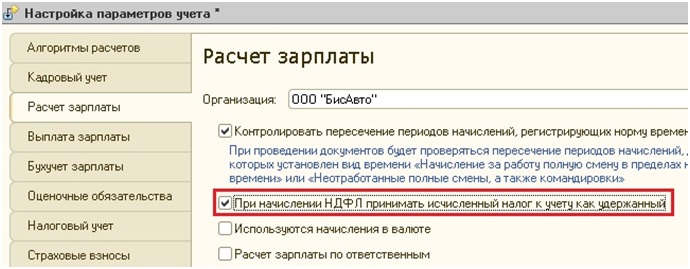

В открывшемся окне переходим на закладку "Расчет зарплаты" и обращаем внимание на галочку "При начислении НДФЛ принимать исчисленный налог к учету как удержанный".

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу "Исчислено" будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу "Удержано" - только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет. В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант - сначала отменить проведение всех документов, а потом провести их снова - вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

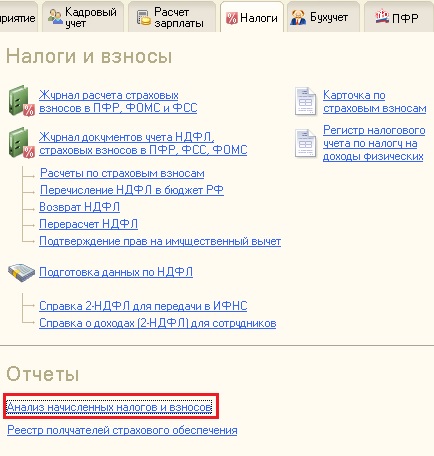

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета "Анализ начисленных налогов и взносов", который находится на вкладке "Налоги".

Выбираем пункт "НДФЛ" на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки "Регистратор" и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации - когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

До 1 апреля 2019 года работодатели обязаны отчитаться о доходах, которые они выплатили физическим лицам, а также об удержанном НДФЛ с этих сумм. Если юридическое лицо или индивидуальный предприниматель воспользовались трудом наемных работников и/или осуществляли в течение отчетного года другие виды выплат физическим лицам (например, дивиденды, аренда имущества у физического лица, выплаты по договору гражданско-правового характера), то они обязаны предоставить этот отчет в налоговую.

Напомним, что индивидуальные предприниматели не сдают 2-НДФЛ на самого себя.

Способ подачи 2-НДФЛ в налоговую напрямую зависит от количества справок, которые входят в отчет. Если их число не превышает двадцати пяти справок (одна справка равна одному физическому лицу, которое получало доход на вашем предприятии), то можно подать 2-НДФЛ на бумажном носители, отправив его по почте или предоставить лично в налоговую. Если количество справок более 25, то в этой ситуации необходимо воспользоваться телекоммуникационным каналам связи, то есть через интернет с помощью оператора электронного документооборота между налогоплательщиками и инспекциями (например, с помощью сервиса 1С-Отчетность, который позволяет отправлять отчеты напрямую из программы 1С).

Если для расчета и учета заработной платы, вы используете продукты фирмы 1С (Зарплата и управление персоналом, Зарплата и кадры государственного учреждения, Бухгалтерия предприятия и др.), то формирование сведений о доходах физических лиц в этих программах происходит автоматически. Для корректного заполнения необходимо

- отразить все доходы, выданные физическим лицам в отчетном периоде;

- занести информацию о праве на вычеты сотрудников и об их предоставлении;

- рассчитать и учесть все суммы исчисленного, удержанного и перечисленного НДФЛ.

Кроме этого, необходимо проверить корректность заполнения персональных данных в справочнике “Физические лица”.

В этой статье рассмотрим самые популярные ошибки при заполнении 2-НДФЛ в программных продуктах 1С, а также способы их исправления.

1. Старая форма отчета

Каким бы ни был банальным вопрос, но он является самым популярным в период с января по март, потому что налоговая ежегодно публикует приказы об утверждении форм справок, порядка заполнения и предоставления. В этом году с 1 января 2019 года вступил приказ ФНС РФ от 02.10.2018 года № ММВ-7-11/566@, который распространяется на отчетность за 2018 год.

Напоминаем, что для программных продуктов 1С: Зарплата и кадры бюджетного учреждения, редакция 1.0 и 1С: Зарплата и Управление Персоналом, редакция 2.5 (базовые и проф версии) с марта 2018 года не выпускались обновления в связи со снятием этих программ с поддержки, поэтому ни о какой новой форме в этих конфигурациях речи не идет.

В конфигурации 1С: Зарплата и Управление Персоналом, редакция 3 новая форма 2-НДФЛ появляется в релизах 3.1.8.214 и 3.1.5.379.

В конфигурации 1С: Зарплата и кадры государственного учреждения, редакция 3 форма 2-НДФЛ приводится в соответствие с приказом ФНС РФ в релизах 3.1.8.214 и 3.1.5.379.

Перед заполнением отчета проверьте релиз. Сделать это можно, нажав на кнопку информация о программе .

После обновления программы создайте отчет 2-НДФЛ, НЕ копируя предыдущий, укажите дату создания отчета 31.03.2019 г. (независимо от даты формирования) и нажмите “Заполнить”.

2. Сумма дохода меньше, чем в полном своде / анализе / ОСВ / расчетном листке

Для начала следует отметить, что такая ситуация не обязательно будет ошибкой. В первую очередь необходимо проанализировать начисления декабря, которые попадают в общую сумму дохода в своде, анализах и т.д., и найти суммы, которые не нашли отражение в 2-НДФЛ. Чаще всего это годовые премии, больничные листы и выплаты по договору гражданско-правового характера, начисленные в декабре 2018 года, но выплаченные в январе 2019 года.

В этой ситуации мы можем наглядно посмотреть различия налогового и бухгалтерского учета НДФЛ. Для целей бухгалтерского учета большое значение имеет дата начисления дохода, в то время, как для налогового учета в приоритете дата выплаты, так называемая дата фактического получения дохода, которая определяется в зависимости от кода дохода, присвоенного начислению.

Если у начисления код дохода 2000 “Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним” (который используется для начислений оплаты труда), то дата фактического получения дохода во всех регистрах налогового учета равна последнему дню месяца.

Для других кодов (например, код дохода 2012 обозначаются суммы отпускных выплат, 2002 - премии, а 2013 - больничные листы и т.д., подробнее о кодах дохода смотрите в приказе ФНС РФ от 10.09.2015 N ММВ-7-11/387@) дата фактического получения дохода во всех регистрах налогового учета равно дню выплаты.

Поэтому если премия начислена 20 декабря 2018 года, а выплачена 10 января 2019 года, то в бухгалтерском учете - это доход 2018 года, в то время, как для налогового учета - это доход января 2019, который не будет попадать в 2-НДФЛ, так как дата фактического получения находится за границами отчетного периода.

Вы также можете столкнуться с такой ситуацией в течение года, когда, например, премия или отпускные начислены в одном месяцев, а в 2-НДФЛ попадают в тот месяц, когда была выплата. Но стоит обратить внимание, что такое поведение нормально для кодов дохода, отличных от 2000-ного.

Если же начисления и выплаты были в пределах одного месяца, а программа все равно переносит это начисление в другой период, то смотрим пункт 3 этой статьи.

3. Сумма попадает в 2-НДФЛ со знаком минус или не в тот месяц

Рассмотрим эту ситуацию и пути ее исправления на демо-организации ООО “Крон-Ц” и сотруднике Булатов Игорь Виленович. В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

Для быстрого обнаружения ошибки лучше всего использовать регистры накопления, в которых хранится вся информация. Для этого необходимо для начала зайти в Главное меню - Сервис - Параметры и включить функцию “Отображать команду Все функции”.

Далее заходим в Главное меню - Все функции - Регистры накопления - Учет доходов для исчисления НДФЛ и в строке поиск вводим ФИО необходимого сотрудника.

Если вы работаете в облачной версии программы с помощью сервиса 1C fresh, то доступ к разделу Все функции у Вас закрыт. Для того, чтобы добраться до регистра необходимо нажать “Перейти по ссылке” и вставить в строку e1cib/list/РегистрНакопления.СведенияОДоходахНДФЛ.

Также функционал программы позволяет позволяет установить период, сделать отбор и отсортировать данные для удобства пользователя. На скриншоте у меня регистр с отбором по сотруднику, установленным периодом - 2018 год, а также дополнительно настроен отбор по коду дохода 2012. В этом регистре мы видим, что по какой-то причине 08.06.2018 происходит сторнирование суммы отпускных с 14.05.2018. Для того, чтобы разобраться в причине, можем двойным щелчком по нужной строчке перейти в документ, которые сделал запись в этом регистре.

Напомню, что главной в учете НДФЛ является дата получения дохода, поэтому неудивительно, что записи регистров по учету НДФЛ формируются из ведомостей на выплату (обратите внимание на колонку Регистратор).

С виду ничем не примечательная ведомость, которая была заполнена автоматически без ручного вмешательства, внутри имеет вот такой вид (открывается по нажатию на кнопку “Изменить зарплату”):

По какой-то причине в эту ведомость подтягивается документ-основание для выплаты Отпуск, хотя у нас есть отдельная ведомость 14.05.2018, которой был выплачен отпуск в полном размере. Такое происходит, когда бухгалтером при начислении и выплате нарушена хронологическая последовательность.

Для исправления этой ошибки нужно удалить записи, которые имеют отношения к отпускным. В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

После этих действий ошибка уходит.

4. Не заполнено «Перечислено»

При формировании 2-НДФЛ в табличной части документа в столбце “Перечислено” не отражаются суммы НДФЛ, или указаны неверные значения, которые отличаются от сумм в столбцах “Налог” и “Удержано”.

Такое происходит, если в ведомости на выплату заработной платы не стоит галочка “Налог перечислен вместе с зарплатой”, которая появляется при нажатии на гиперссылку “Выплата зарплаты и НЛФЛ”.

Не рекомендую использовать документ “Перечисление НДФЛ в бюджет”, который находится в разделе Налоги и взносы, так как программа не корректно распределяет суммы перечисленного НДФЛ между сотрудниками.

5. Суммы «Налог», «Удержано» и «Перечислено» не равны

Если вы уверены, что у вас нет задолженность перед бюджетом по НДФЛ, а программа все равно ставит цифры в графу “Не перечислено” или “Излишне перечислено”, то для исправления этой ошибки воспользуйтесь отчетом “Анализ НДФЛ по месяцам”, который находится в разделе Налоги и взносы - Отчеты по налогам и взносам.

В этом отчете есть возможность сделать отбор по конкретному сотруднику в разделе настройки и сформировать по месяцам.

Анализируя данные в колонках “Исчислено”, “Удержано” и “Перечислено” можно увидеть в каком месяце эти суммы не равны.

Нажав правой кнопкой на сумму, выбираем расшифровать и указываем поле Регистратор. Появляется список документов, которые создавали движения по регистрам учета НДФЛ.

При анализе расшифровки мы обнаруживаем, что в одной из ведомостей некорректно подтянулась сумма налога. Заходим в эту ведомость, выделяем строку с сотрудником и нажимаем Обновить налог.

Сумма в графе НДФЛ к перечислению должна измениться. Для проверки сформируем снова отчет Анализ НДФЛ по месяцам.

В публикации рассмотрена методика проверки учетных данных по НДФЛ в программе 1С:ЗУП 3, разработанная экспертами портала Бухэксперт8. Рекомендуем проводить данную проверку перед формированием отчетности по НДФЛ ( 2-НДФЛ и 6-НДФЛ ).

Чек-лист

Рекомендуем провести проверку по следующим 6 пунктам.

Что нужно проверить:

- Не «убежал» ли доход и налог текущего периода ошибочно в прошлый или будущий отчетный период.

Такое возможно, если в программе ошибочно была указана неправильная дата получения дохода. - Соответствует ли исчисленный налог доходу, т.е. правильно ли исчислен НДФЛ.

- Соответствует ли удержанный налог исчисленному налогу. В самом идеальном случае (если не было возвратов налога, зачета авансов по налогу по «патентным» иностранцам, а также случаев, когда налог удержать было не возможно или когда налог был удержан излишне), то удержанный налог должен совпасть с исчисленным налогом (сколько исчислили, столько и удержали).

- «Привязан» ли удержанный налог к доходу, с которого он удержан. В разделе 2 формы 6-НДФЛ удержанный налог показывается с указанием суммы дохода, с которого он был удержан, поэтому для правильного заполнения 6-НДФЛ важно, чтобы каждая сумма удержанного налога была привязана к «своему» доходу. Такая «привязка» чаще всего сбивается из-за «пересортицы» по документам-основаниям.

- Равен ли перечисленный налог удержанному налогу.

- Все ли платежи налога проведены в срок, нет ли платежей позже или раньше срока.

Далее разберем необходимые действия по шагам.

Шаг 1. Проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год

Прежде всего следует проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год.

Примерами правильной «переброски» доходов из одного года в другой может служить:

- Больничный, начисленный в декабре 2019, выплаченный в январе 2020 относится к 2020 году.

- Сторно дохода в январе 2019 за декабрь 2018 г. относится к 2018 году.

При поиске расхождений между БУ и НУ для целей учета НДФЛ удобно использовать специальные отчеты — Отчеты в ЗУП 3 для сверки доходов в БУ и НУ для целей учета НДФЛ

Рассмотрим примеры ошибок, которые могут быть допущены, и которые требуют исправления.

Пример 1. Ошибка в дате получения дохода для натурального дохода

Для натурального дохода (например, для приза или подарка) в качестве даты выдачи указали прошлый год (вместо 2019 г. указали 2018 г.):

Это означает, что такой доход попадет в отчетность прошлого 2018 года. Эта ошибка специфична именно для натуральных доходов, так как прочие доходы, не относящиеся к оплате труда (например, отпускные), автоматически переучитываются в программе на дату фактической выплаты. Поэтому даже, если указать неверную дату выплаты в исходном документе-начислении, то при выплате ошибка будет исправлена автоматически.

Обнаружить ошибку поможет отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ( Налоги и взносы – Отчеты по налогам и взносам ).

- Период получения дохода – это отбор по дате получения дохода.

- Период взаиморасчетов – это период, когда был начислен доход (данные БУ, данные в Своде по зарплате).

Для поиска ошибки по неверной дате выдачи натурального дохода, в отчете следует Период взаиморасчетов выбрать 2019 г., а Период получения дохода установить — до 2018 г.:

Тогда можно увидеть, что в декабре 2019 г. данные попали в декабрь 2018 г., т.е. часть доходов отнесена случайно не к тому периоду.

Для исправления ошибки следует расшифровать информацию по документу-основанию (сделать это можно двойным кликом мыши по строке с данными) и указать в качестве даты выдачи дату 2019 г., например, 26.12.2019 г.:

Такие ошибки также можно отследить, сформировав отчет 2-НДФЛ за предыдущий год, вывести его на печать и сравнить с уже сданным отчетом. Если суммы изменятся, значит часть дохода из текущего года ушла в предыдущий. Соответственно этот доход будет «потерян» для текущего года, что неверно.

Пример 2. Ошибка в дате получения дохода для прочих доходов

В Ведомости… при выплате отпускных в качестве даты выплаты ошибочно указали дату следующего года (вместо 2019 г. указали 2020 г.):

Найти «потерянный» доход поможет тот же самый отчет, в котором в качестве Периода взаиморасчетов следует выбрать 2019 г., а Период получения дохода установить больше 01.01.2020 г.

Получается, что в ноябре 2019 г. данные попали в ноябрь 2020 г.

Для проверки данных по доходам рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 1 (прилагается в Дополнительных материалах):

Таблица позволит понять возникшие разницы между налоговым и бухгалтерским учетом.

Для заполнения сумм таблицы можно использовать отчеты:

- Полный свод начислений, удержаний и выплат ( Зарплата – Отчеты по зарплате — Полный свод начислений, удержаний и выплат ).

- Незарплатные доходы ( Выплаты – Отчеты по выплатам — Незарплатные доходы ).

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками .

Шаг 2. Проверить, соответствует ли исчисленный налог доходу

Проверить соответствует ли исчисленный налог доходу можно по условной формуле:

При проверке не следует ожидать точное соблюдение формулы, так как необходимо учитывать, что могут быть нерезиденты, для которых налог рассчитывается по каждому доходу. Также необходимо принимать во внимание возможное округление цифр.

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ ( Налоги и взносы – Отчет по налогам и взносам — Сводная справка 2-НДФЛ ), настроив в нем группировку по ставке:

Для проверки данных по исчисленному НДФЛ рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 2:

Шаг 3. Проверить соответствует ли удержанный налог исчисленному налогу

Проверить соответствует ли удержанный НДФЛ исчисленному можно по формуле:

- Налог удержанный = Налог исчисленный – Авансы по патентам + Возвращенный налог

В отчете Сводная справка 2-НДФЛ следует вывести не удержанную сумму НДФЛ, отобразив в нем поле Осталось удержать :

Если после анализа данных окажется, что НДФЛ действительно не был удержан, то в срок до 1 марта года, следующего за отчетным, необходимо будет подать справку 2-НДФЛ о невозможности удержать налог.

Шаг 4. Проверить, «привязан» ли удержанный налог к доходу

Необходимо проверить нет ли «пересортицы» по документам-основаниям.

Удобно это делать с помощью отчета Проверка разд. 2 6-НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Проверка разд. 2 6-НДФЛ ), сформировав его за нужный период (квартал):

Следует найти и более подробно разобрать ситуацию, когда есть удержанный НДФЛ, но нет соответствующей ему суммы полученного дохода:

Может произойти и такое, что удержанный НДФЛ привязался совершенно к другому доходу. Это бывает трудно определить, т.к. удержанный НДФЛ совпадет по дате получения с другим доходом и такие данные отражаются в одной строке отчета.

Выявить расхождения можно, используя отчет Анализ НДФЛ по документам-основаниям ( Налоги и взносы – Отчет по налогам и взносам — Анализ НДФЛ по документам-основаниям ) и проанализировав данные в разрезе документов – оснований по колонке Осталось удержать :

Например, ошибка, когда удержанный НДФЛ «потерял» соответствующий ему доход (см. скриншот выше), может возникнуть из-за того, что вначале премию начислили по одному документу – Премия №1 от 03.12.2020 г. и провели по нему выплату. Далее обнаружили что что-то не так было оформлено в исходном документе по премиям, поэтому решено было его отменить и создать новый документ — Премия №2 от 03.12.2020 г. Однако Ведомость… по выплате премии не переформировали с учетом новых данных, что является ошибкой. Получается, что НДФЛ удержан при выплате по одному документу-основанию ( Премия №1 ), а доход (премия) начислен и НДФЛ исчислен по другому документу-основанию ( Премия №2 ).

Для исправления потребуется обновить данные в Ведомости… В результате удержанный НДФЛ «найдет» соответствующий ему выплаченный доход:

Шаг 5. Проверить, равен ли перечисленный налог удержанному налогу

Перечисленный НДФЛ требуется для заполнения отчета 2-НДФЛ . В отчете 6-НДФЛ данные по перечисленному налогу НЕ отражаются.

Проверить соответствие суммы перечисленного НДФЛ сумме удержанного НДФЛ можно по формуле:

- Налог перечисленный = Налог удержанный – Возвращенный налог

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ с выводом дополнительного поля — Осталось перечислить :

В результате анализа может получиться, что:

- фактически НДФЛ был перечислен, однако некорректно был отражен в ЗУП 3, например, уплаченный НДФЛ некорректно распределился между сотрудниками или в программе забыли внести информацию по уплаченному налогу

- НДФЛ забыли перечислить

Если оказалось так, что НДФЛ действительно забыли перечислить, то следует его уплатить и далее в ЗУП 3 создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Все документы перечисления в бюджет НДФЛ – Перечисление НДФЛ в бюджет ) на суммы уплаты:

С помощью кнопки Реестр перечисленных сумм НДФЛ необходимо проверить по каким сотрудникам распределился уплаченный НДФЛ:

Обратите внимание на то, к какому месяцу налогового периода отнесена уплаченная сумма, т.к. это повлияет на то, в 2-НДФЛ за какой год попадет уплаченный НДФЛ:

В документе Перечисление НДФЛ в бюджет происходит автоматическое распределение уплачиваемых сумм НДФЛ и закрытие идет по методу «ФИФО», т.е. вначале закрываются те суммы, которые были удержаны раньше.

Шаг 6. Проверить все ли платежи налога проведены в срок

Необходимо проверить все ли платежи по НДФЛ проведены в срок, т.е. нет ли платежей позже или раньше срока.

В ЗУП 3 для проверки недоплат можно использовать отчет Контроль сроков уплаты НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Контроль сроков уплаты НДФЛ ):

Если в отчете в колонке Конечное сальдо все суммы отрицательные, значит недоплаты по НДФЛ нет.

Для отслеживания сроков перечисления НДФЛ можно воспользоваться специальной Excel-таблицей (файл Сверка платежей с 6-НДФЛ (пример) с вкладкой Проверка платежей прилагается в Дополнительных материалах):

Для составления таблицы можно из отчета Проверка разд.2 6-НДФЛ скопировать данные по:

- датам: фактического получения дохода, удержания НДФЛ и срокам перечисления

- суммам удержанного НДФЛ и фактически выплаченного дохода

Те же самые данные можно получить и после формирования отчета 6-НДФЛ . Для этого следует из данного отчета по кнопке Выгрузить сохранить файл с информацией в формате xml:

далее открыть этот файл в программе Excel как xml-таблицу:

и в последних колонках будет необходимая для анализа информация:

Ее следует скопировать и вставить в файл Сверка платежей с 6-НДФЛ (пример) на вкладку Проверка платежей ниже строк, где будет происходить проверка данных:

Это делается из-за того, что скопированные поля фактически представлены в текстовом формате, который необходимо преобразовать с помощью формулы ДатаЗнач() :

и задать нужный формат даты:

Далее преобразованные данные необходимо скопировать и вставить как значения в строки для анализа:

Далее отсортировать данные по колонке со Сроком перечисления НДФЛ и рассчитать сколько налога должно быть перечислено нарастающим итогом к определенному сроку:

Из 1С:Бухгалтерии 3 потребуется вставить данные по фактическим датам и суммам перечисленного НДФЛ:

В колонке Перечислено к сроку показываются фактически перечисленные суммы нарастающим итогом:

Ищется разница между фактическим и плановым перечислением НДФЛ:

Разница не должна быть положительной, иначе это будет означать недоплату.

Следующее что необходимо проверить на основании тех же данных – это переплату (в файле Сверка платежей с 6-НДФЛ (пример) вкладка Проверка переплат). В этом случае информацию следует отсортировать по дате удержания налога:

Далее сравнить суммы перечисленного и удержанного НДФЛ нарастающим итогом к определенной дате:

Если появляется положительная сумма, то значит возникает переплата. В этом случае необходимо подать в ИФНС запрос о возврате или зачете в счет других налогов перечисленной суммы НДФЛ и еще раз перечислить НДФЛ.

Все эти проверки делаются из-за того, что налоговая сверяет данные Раздела 2 отчета 6-НДФЛ с фактическими платежами по налогу.

Дополнительные материалы

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: