Почему амортизация не попадает в декларацию по налогу на прибыль в 1с

Дата публикации 27.03.2018

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок "Бухгалтерский учет" и "Налоговый учет" при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки "Бухгалтерский учет" и "Налоговый учет" заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка "Создать", заполните закладки "Внеоборотный актив", "Основные средства",

- На закладке "Бухгалтерский учет" в поле "Способ отражения расходов по амортизации" выберите из справочника (или создайте новый) способ, у которого в субконто "Статьи затрат" установлен вид расхода "Не учитываемые в целях налогообложения" (рис. 1).

- На закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Начисление амортизации", проверьте установку флажка "Начислять амортизацию", укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка "Провести и закрыть".

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Стоимость не включается в расходы" (рис. 3). При этом на закладке "Бухгалтерский учет" выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Ошибка: амортизация занижена

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

Ошибка: амортизация завышена

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Начисление амортизации не может приостанавливаться только лишь потому, что в..Минфин указал на различия в начислении амортизации по неиспользуемым компанией.Минфин РФ разъяснил, как учитывать на балансе ОС, полученное в.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 1 мая — новые коды в платежках при переводе денег физлицам

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Отчетность за 1 квартал 2022

Лектор Мария Демашева — особенный. Спокойно, доходчиво, нет такого, что не понимаю. Высший класс!

Проблемы с начислением амортизации в НУ 1С:Предприятие 8.1 (8.1.15.14)

Всем Доброго дня! Решила обратиться на этот форум, так как уже просто отчаялась. Предприятие на ОСНО. Грузоперевозки. В 2010 году начислялась амортизация линейным методом. При заполнении декларации по налогу на прибыль начисленная амортизация по ОС не вычитается из налоговой базы по налогу на прибыль и не попадает в строку 010 Декларации по прибыли.

Когда формирую ОСВ по налоговому учету, там амортизация стоит начисленная по К.02, а сч.Д - нет. В расходы на сч.20 она не попадает. Как такое может быть?

То что у вас 8.1 и релиз ПЛАТФОРМЫ 8.1.15 мы поняли, теперь уточните конфигурацию.

И такие вопросы задают в разделе "1С".

Конфигурация: Бухгалтерия предприятия, редакция 1.6 (1.6.28.2). Сорри если тему запостила не там. Прошу модераторов перенести если сочтут нужным. Ну а по существу вопроса Вы можете помочь?

ЭляА, проводки в БУ есть в том то и дело. Д 20.01 К 02.1, а в НУ проводка какая-то странная Д (нет вообще) К 02.1. Хотя галочки стоят. Получается, что по БУ сумма амортизационных начислений вошла в состав расходов, а в НУ нет. А обнаружила я это, когда произвела перенос остатков из конфигурации 8.1 в 2.0. В новой базе 2.0 амортизация благополучно списалась и в НУ и в БУ. Я просто в недоумении..

Т.е. получается, что моя амортизация списывалась только по БУ, а в НУ не списывалась на уменьшение прибыли и показывалась только справочно по строке 131 Декларации по прибыли

ПБУ 18 применяете? Если нет, расходы по БУ и НУ при составлении отчета сравнивали? Выходили из налоговой прибыли(убытка) на бухгалтерскую?

Когда формирую ОСВ по налоговому учету, там амортизация стоит начисленная по К.02, а сч.Д - нет. В расходы на сч.20 она не попадает. Как такое может быть?

За какой период формируете ОСВ, уже в новой конфигурации (2.0)? За 2010 год переносили только остатки? Тогда все верно. Перенеслась по сч. 02 начисленная амортизация, по Дт 000 (ввод начальных остатков). На начало года переносятся только справочники и остатки.

А обнаружила я это, когда произвела перенос остатков из конфигурации 8.1 в 2.0. В новой базе 2.0 амортизация благополучно списалась и в НУ и в БУ.

Добрый день. ЭляА, декларация по прибыли за период 1кв, полугодие, 9 мес, и год 2010. Да, все верно, я имею ввиду стр.010 в прилож. 2 к листу 02. ПБУ 18 не применяем. Расходы по БУ и НУ я сравнила (только не при составлении отчета) а сейчас, когда перенесла все в новую базу. Амортизация списалась в расходы в НУ за 2010 г. (у нас предприятие с января 2010 г.) Остатки я перенесла не на начало 2011 г., а перенесла документы и справочники за период с января-декабрь 2010 г. Сделала закрытие месяцев с января по декабрь 2010 г. в новой базе (2.0), все благополучно закрылось, все остатки на начало года сошлись с базой 1.6, кроме прибыли и 84 счета!! Начала смотреть в чем причина, и выяснила что проблема в списании амортизации.

А делала я так. Начала сравнивать с 1 кв. 2010 г. ОСВ в 2.0 и ОСВ в 1.6. Так вот, в ОСВ в 2.0 сумма амортизация списалась на расходы (у меня это 20 счет) как в БУ так и в НУ. Расходы по БУ и НУ равны. В базе 1.6 амортизация списалась только на расходы в БУ, а в НУ нет. В этой базе расходы по БУ и НУ не равны на сумму амортизации.

Еще один момент, на панели инструментов есть меню "ОС", в этом меню есть пункт "Способы отражения расходов по амортизации" , заходим в этот пункт и там можно выбрать счет затрат. Так вот в этой вкладке выбираются счета только по БУ, а счетов НУ там нет..

Здравствуйте! В нашей организации «условно-прямые» расходы со счета 25 (амортизация основных средств) в конце месяца списываются в Дт 20 (база распределения: прямые расходы). При этом в регистре налогового учета по налогу на прибыль «Косвенные расходы» по статье «Амортизация» отражаются начисленная амортизация как по Дт 26, так и по Дт 25. Правильно ли это? Или нужно сделать какие-то насторойки, чтобы затраты, учтенные на счете 25, не отражались в составе косвенных расходов в регистре по налогоу на прибыль «Косвенные расходы»?

Добрый день!

В БУ и НУ прямые и косвенные расходы различаются.

В БУ 20 счет это прямые затраты.

В НУ перечень прямых затрат задается по ссылке Перечень прямых расходов (Главное – Налоги и отчеты – Налог на прибыль – ссылка Перечень прямых расходов — Методы определения прямых расходов производства в НУ). Данный перечень необходимо формировать ежегодно.

Прямые производственные затраты (счет 20) с 2021

Настройка учетной политики по НУ в 1С: Налог на прибыль

Косвенные производственные затраты (счет 25) с 2021

Посмотрите, задан ли метод определения прямых расходов по статье Амортизация? Приложите, пожалуйста, скрин Перечня прямых расходов.

Возможно, будет полезен материал:

Отчет по регистру налогового учет не совпадает с декларацией по прибыли

Настройка прямых расходов

Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

.

Здравствуйте! Перечень прямых расходов прикрепила. В налоговой декларации по налогу на прибыль в состав косвенных расходов все включается правильно. т. е. проблема только в регистре «Косвенные расходы»

Здравствуйте! В скрине во вложении в перечне прямых расходов не вижу вид расхода НУ «Амортизация», из-за этого программа относит их к косвенным.

Рекомендуем перечень прямых расходов задавать ежегодно, даже если он остался неизменным (по скрину методы определены на 2020, не на 2021), иначе могут возникнуть ошибки в налоговом учете.

Лист 02 Приложение 2. Прямые и косвенные расходы в декларации по налогу на прибыль 2021

.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

После перехода на ФСБУ6 по некоторым основным средствам при начислении амортизации может наблюдаться следующая картина:

То есть мы наблюдаем разницу между бухгалтерским и налоговым учетом по тем ОС, по которым ранее никаких разниц не было. В данном случае в одну копейку. Это происходит по тем ОС, у которых амортизация начислялась с округлением.

Поясню на примере. Допустим в январе 2021 года было приобретено ОС стоимостью 1 000 000 руб. и срок его эксплуатации 30 мес. До перехода на ФСБУ6 сумма ежемесячной амортизации вычислялась путем деления первоначальной стоимости на срок эксплуатации ОС.

Т.е. 1 000 000 / 30 = 33 333, 3333333. Программа округляла до 33 333,33. Таким образом амортизация начислялась и в бухгалтерском и налоговом учете по декабрь 2021 года включительно.

С января 2022 года в налоговом учете ничего не меняется, и амортизация по прежнему 33 333,33, а в бухгалтерском учете, в связи с переходом на ФСБУ6 формула поменялась и теперь амортизация вычисляется путем деления остаточной (балансовой) стоимости на оставшийся срок эксплуатации. И в январе 2022 года мы получаем следующую картину.

Остаточная стоимость (633 333,37 руб.) делится на оставшийся срок эксплуатации (19 мес.) и мы получаем на одну копейку больше 33 333, 34 руб. Это происходит за счет накопившихся "хвостиков", которые программа отбрасывала в течении 11 мес. в 2021 году.

Причем если весь 2021 год "хвостики" были положительные, то в 2022 году они будут то положительные то отрицательные. В январе 2022 и феврале 2022 хвостики будут отрицательные, и они скомпенсируют хвостики 2021 года, и амортизация в БУ и НУ в марте 2022 года вновь станет одинаковой. А в апреле у нас вновь будет разница в одну копейку. И далее эта копейка так и будет "скакать" из месяца в месяц.

Многим такая ситуация не нравится. Я писал в 1С, и они ответили следующее:

Добрый день.

Формулы расчета теперь разные: в бухучете исходя из балансовой стоимости, в налоговом - из первоначальной. Налоговая формула приводит к накоплению погрешностей округления, бухгалтерская - более точная. Поэтому возникает разница.

Прямо сейчас с этим ничего нельзя сделать.

Посмотрим, если эти копейки будут мешать многим, то рассмотрим, может быть дадим возможность несущественно отклониться от правил бухгалтерского учета и вносить эти погрешности из сумм бухгалтерского учета. Но уверенности, что это хорошая идея, нет: в реализации это замороченно, а польза выглядит сомнительной.

Проблема №2. Некорректная дата принятия к учету. Как следствие после перехода не начисляется амортизация. Плюс некорректные проводки в декабре при переходе.

Вторая проблема связана с некорректным остатком срока полезного использования. И возникает она по ОС,

которые были занесены в программу через ввод начальных остатков. Дело в том, что оставшийся срок использования программа определяет сопоставляя "Дату принятия к учету" и "Срок полезного использования". Так вот эта "Дата принятия к учету" определяется не автоматически, как это происходит при регистрации поступления нового ОС, а ее задает пользователь:

И до перехода на новое ФСБУ 6/2020 эта дата на начисление амортизации никак не влияла, поэтому ошибка в дате никак себя не проявляла.

Понять, что у вас есть проблема с этой датой по каким - либо ОС можно, если посмотреть проводки регламентной операции по переходу (Переход на ФСБУ 6, в обработке закрытия месяц за декабрь 2021). Дело в том, что проводки в этой операции по ОС должны быть лишь в том случае, если вы по этому ОС пересмотрели срок или установили ликвидационную стоимость с помощью документа "Изменение элементов амортизации" в декабре 2021 года. Потому, если "Изменение элементов амортизации" вы не делали, а "Переход на ФСБУ6" содержит проводки, то явно у вас ошибочный оставшийся срок эксплуатации, и программа пытается "подогнать" ту амортизацию, которая у вас к этому времени накопилась на 02 счете, к оставшемуся сроку эксплуатации ОС.

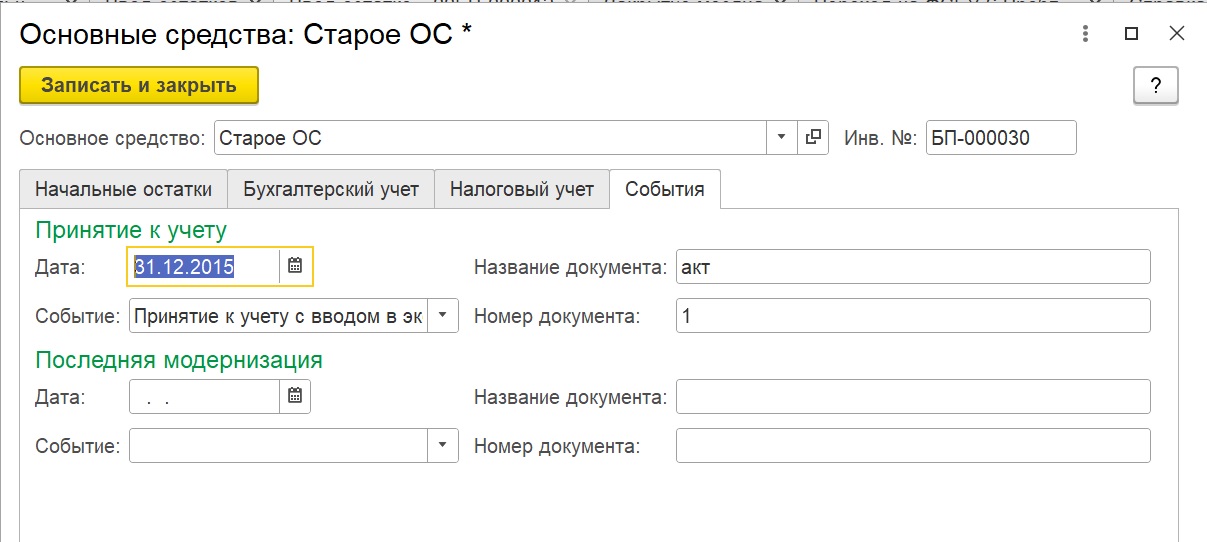

Приведу пример. Допустим вводим начальные остатки на 31.12.2020 г. по ОС стоимостью 120 000 руб. Срок его эксплуатации 120 мес. и к 31.12.2020 г. оно самортизировано ровно на половину, т.е. остаточная стоимость 60 000 руб. Чтобы выполнилось это условие ОС должно быть принято к учету ровно 5 лет назад. Т.е. дата принятия к учету должна быть в декабре 2015 года.

Ставим дату принятия к учету допустим 31.12.2015 г. Переходить на ФСБУ6 мы будем с 2022 года, поэтому в течении 21 года мы начисляем амортизацию как обычно. В декабре 2021 года делаем регламентную операцию "Переход на ФСБУ 6" и смотрим справку расчет:

В графе 9 сумма начисленной к концу декабря 2021 года амортизация: 72000 (60000 на момент ввода остатков и еще 12000 было начислено за 2021 год).

В графе 10 расчетное значение исходя из истекшего срока полезного использования ОС: 72000 (72 мес. умноженные на 1000 руб.

1000 руб. ежемесячной амортизации считается по новой формуле (Стоимость ОС - Ликвидационная стоимость) делится на срок использования ОС. (120000 - 0)/120 = 1000. Под сроком использования ОС подразумевается уточненный срок использования ОС. В данном случае он совпадает и изначальным сроком 120 мес., так как в ходе перехода мы его документом "Изменение элементов амортизации" не меняли, как и не устанавливали ликвидационную стоимость (равна нулю).

Итак сумма амортизации накопленная к моменту перехода равна стоимости, рассчитанной по формуле, исходя из истекшего срока использования. А он в свою очередь рассчитывается исходя из даты принятия к учету и полного срока эксплуатации.

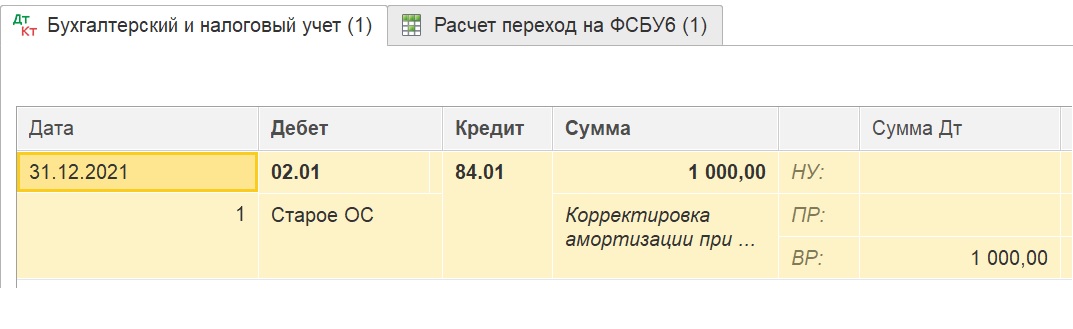

А теперь давайте предположим, что мы перепутали дату принятия к учету. Допустим поставили на месяц позже - 31.01.2016 г. Получим следующую картину при переходе:

Из-за того, что мы перепутали во вводе начальных остатков дату принятия к учету, программа некорректно рассчитала истекший срок использования (71 вместо 72). В результате у нас не сходится начисленная к этому времени амортизация и ее расчетное значение по формуле. И программа делает корректировку в регламентной операции "Переход на ФСБУ6":

Программа уменьшает сумму накопленной амортизации по кредиту 02 счета, делая проводку по дебету на 1000 руб. Подгоняет амортизацию к расчетному значению.

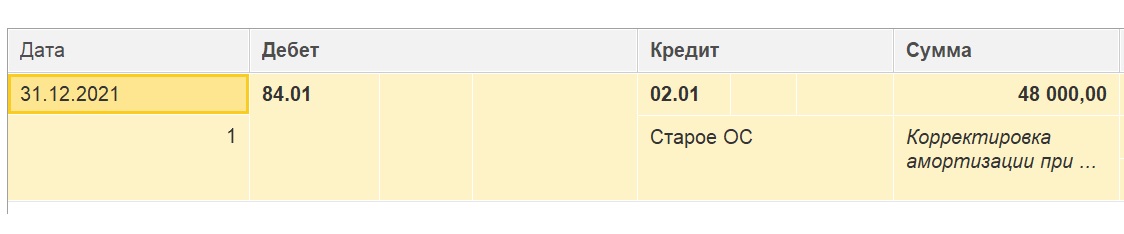

Если мы при вводе остатков ошибемся с датой принятия к учету в другую сторону, причем ошибемся сильно и поставим 31.01.2000 г. получим следующую картину:

Программа будет считать оставшийся срок эксплуатации равным нулю, и скорректирует сумму амортизации на 02 счете, сделав ее равной первоначальной стоимости ОС, как будто ОС уже полностью самортизировалость. Вот только отправит ее не на затратный, а на 84 счет.

И со следующего месяца с января 2022 года амортизация по этому ОС начисляться перестанет. Кстати, это очень распространенная ошибка. Причем в бухгалтерском учете амортизация начисляться не будет, а в налоговом продолжит, и возникнут временные разницы.

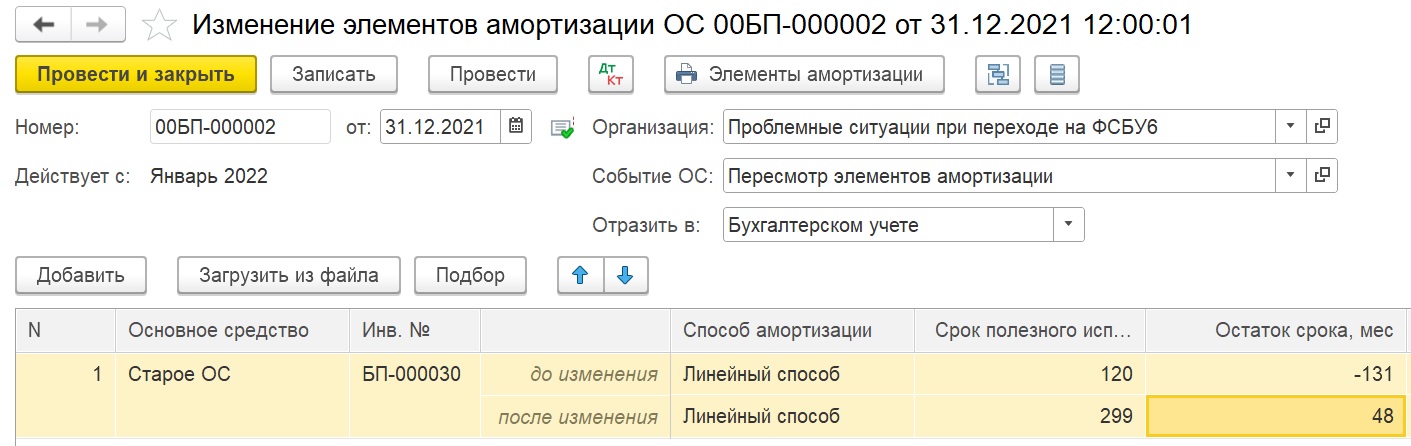

Во-первых нужно будет сделать документ "Изменение элементов амортизации" декабрем 2021 года. Проводок он не сделает, но поменяет срок в нужном регистре:

А во вторых нужно будет или пропустить регламентную операцию "Переход на ФСБУ6" если вы не меняли сроки эксплуатации ОС в связи с переходом. Если по каким-то ОС меняли, то тогда нужно будет вручную скорректировать проводки в регламентной операции, а именно удалить строку с корректировкой по нужному ОС, по которому мы ранее ввели неправильную дату принятия к учету.

Читайте также: