Ошибки в рсв за 1 квартал 2021 в 1с зуп

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Рассмотрим работу с отчетом для конфигураций 1С: Бухгалтерия предприятия и 1С: Зарплата и управление персоналом.

Для поиска ошибок в отчете РСВ используйте следующий алгоритм.

-

Проверьте актуальность релиза своей базы

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета. Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

БП: Главное – Налоги и отчеты – Страховые взносы – История изменений.

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строку с данным тарифом и указать месяц изменения. После этого переходите к пункту 2.

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов.

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов.

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная.

Столбец «Сумма взносов» отражает те суммы, которые зафиксированы в документах «Начисление зарплаты» (и «Увольнение», если речь о ЗУП).

Столбец «Сумма взносов расчетная» — это те суммы, которые должны быть в этих документах исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы. Если в какой-то строке есть расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить, не были ли взносы данного месяца ошибочно учтены в «Начислениях следующих». Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и т.д.) просто не учтутся, если оно было введено после документа «Начисление зарплаты», а взносы в документе «Начисление зарплаты» не пересчитали.

В этом случае можно распровести документы «Начисление зарплаты», следующие за проблемным. Далее следует пересчитать взносы на правильные в проблемном «Начислении зарплаты», а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В БП пересчет взносов осуществляется по кнопке «Еще» – «Пересчитать взносы». В ЗУП для этого есть специальная кнопка «Пересчитать взносы» на вкладке «Взносы».

Проверьте, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т. е. у вас не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета он всегда проверяет цифры всех предыдущих, и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь в случае, если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки 1, 2 и т. д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке «Настройка» – «Скрытые отчеты». Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений

Если после выполнения пунктов 1–4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в третьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

Проверьте, актуален ли релиз базы 1С

Чаще всего ошибки появляются именно из-за использования неактуального релиза базы – в результате и отчёт оказывается старой версии. Если после обновления базы старый отчёт не обновляется, и в нём были ошибки, то его следует пометить на удаление, а затем создать новый.

Просмотрите историю изменений тарифа страховых взносов

В БП для этого надо перейти с «Главного» в «Отчёты и налоги», затем в «Страховые взносы» и найти там «Историю изменений».

В ЗУП путь будет другим: сначала «Настройка», затем «Организации (Реквизиты организации)», оттуда перейдите в раздел «Учётная политика и другие настройки», «Учётная политика», и уже там найдёте «Историю изменений».

Если в истории нового тарифа нет, строку с ним необходимо добавить вручную и указать месяц, когда было сделано изменение.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Проверьте при помощи отчётов, корректен ли расчёт взносов по месяцам

Путь к разделу «Проверка расчёта взносов» также будет разным. В БП для этого нужно зайти сначала в «Зарплату и кадры», а затем в «Отчёты по зарплате» и уже там будет искомая «Проверка».

Проверять следует три последних столбца – «Налоговая база», «Сумма взносов», «Сумма взносов расчётная». В столбце «Сумма взносов» отражаются суммы, зафиксированные в документах «Начисление зарплаты», а в ЗУП также «Увольнение». В столбце «Сумма взносов расчётная» отражаются суммы, которые должны фигурировать в документах исходя из того, какая налоговая база указана в отчёте, и какой тариф взносов актуален для выбранного временного отрезка. Если фактическая и расчётная суммы где-то не совпадают, это отмечается красным в отчёте.

Если обнаружилось расхождение, требуется проверить, не оказались ли взносы расчётного месяца по ошибке учтены в начислениях следующих – такое допускать нельзя. Взносы в межрасчётных начислениях, таких как «Отпуск» или «Премия», не будут учтены, если введено оно после документа «Начисление зарплаты» и в нём не пересчитаны взносы.

Если произошло подобное, то документы «Начисление зарплаты», которые следуют за содержащим проблему, нужно распровести. Взносы в проблемном «Начислении зарплаты» понадобится пересчитать, а затем и во всех следующих за ним. Другой вариант – если обнаружилось, что в документы попали строчки взносов из другого месяца, то можно просто удалить их.

Чтобы пересчитать взносы в БП, нужно нажать на сумму взносов, и дважды нажать на «Корректировать расчёт» в окне корректировки. В ЗУП на вкладке «Взносы» предусмотрена кнопка «Пересчитать расчёт».

Проверьте, нет ли дублирующих версий отчётов

Просмотрите список – в нет не должно быть больше одного отчёта за каждый квартал, полугодие или год. Когда создаётся новый отчёт, то он проверяет цифры из предыдущих и, если среди них есть дубли, возникнут ошибки. Допустимо наличие только корректировок первичного отчёта – их может быть несколько, тогда каждая должна иметь свой номер – 1, 2 и так далее. Дубли же нужно по меньшей мере пометить на удаление, а лучше полностью удалить.

Создайте корректировки

Если все предыдущие пункты сделаны, но ошибки всё ещё есть, придётся проверить все отчёты ранних кварталов. Для этого по порядку создаются корректировки для каждого из них. В третьем разделе при создании корректировки могут обнаружиться физлица, в этом случае корректировка потребуется программе чтобы обеспечить непротиворечивость с предыдущими отчётами.

Когда проверка по каждому кварталу будет проведена и где необходимо созданы корректировки, отчёт РСВ за текущий период следует заполнить вновь – на этот раз при проверке ошибок выявиться уже не должно. Данные корректировки отправлять нужно последовательно – следующую после приёма предыдущей. Когда все будут приняты – отослать отчёт текущего периода.

Всё равно остаются ошибки

Если все рассмотренные способы результата не дали, то остаётся лишь обратиться к услугам специалистов 1С.

У пользователя недостаточно прав на исполнение операции над базой данных.

: ПроцессорВывода.Вывести(ПроцессорКомпоновкиДанных);

: ДанныеДляЗаполненияРегламентированнойОтчетностиКадры(ВариантОтчета, ПараметрыОтчета, ДанныеОтчета);

: Возврат СтатистикаПерсоналаРасширенный.СреднесписочнаяЧисленностьРаботающих(Организация, НачалоПериода, КонецПериода, ПоГоловнойОрганизации)

: Возврат СтатистикаПерсоналаВнутренний.СреднесписочнаяЧисленностьРаботающих(Организация, НачалоПериода, КонецПериода, ПоГоловнойОрганизации);

: Возврат СтатистикаПерсонала.СреднесписочнаяЧисленностьРаботающих(

: Контейнер.Титульный.СрСпЧисленность = СреднесписочнаяЧисленностьДляРСВ(ПараметрыОтчета)

: КадровыйУчет.ЗначенияПоказателей_РСВ_2020(ПараметрыОтчета, Контейнер);

: ЗарплатаКадрыБазовый.ЗаполнитьРегламентированныйОтчет(ИДОтчета, ИДРедакцииОтчета, ПараметрыОтчета, Контейнер);

: ЗарплатаКадрыРасширенный.ЗаполнитьРегламентированныйОтчет(ИДОтчета, ИДРедакцииОтчета, ПараметрыОтчета, Контейнер);

: ЗарплатаКадрыВнутренний.ЗаполнитьРегламентированныйОтчет(ИДОтчета, ИДРедакцииОтчета, ПараметрыОтчета, Контейнер);

: ЗарплатаКадры.ЗаполнитьРегламентированныйОтчет(ИДОтчета, ИДРедакцииОтчета, ПараметрыОтчета, Контейнер);

: РегламентированнаяОтчетностьПереопределяемый.ЗаполнитьОтчет(

:РегламентированнаяОтчетность.ЗаполнитьОтчетВФоне(Параметры[0],Параметры[1])

: Выполнить ИмяМетода + "(" + ПараметрыСтрока + ")";

: ОбщегоНазначения.ВыполнитьМетодКонфигурации(ИмяПроцедуры, ПараметрыВызова);

: ВызватьПроцедуру(ВсеПараметры.ИмяПроцедуры, ВсеПараметры.ПараметрыПроцедуры);

по причине:

Ошибка вывода результата

по причине:

Ошибка при выводе результата

по причине:

Ошибка получения данных

по причине:

Ошибка создания набора данных "НаборДанных1"

по причине:

Ошибка при исполнении запроса набора данных

по причине:

Ошибка выполнения запроса

по причине:

У пользователя недостаточно прав на исполнение операции над базой данных.

: ВызватьИсключение Результат.ПодробноеПредставлениеОшибки;

: Закрыть(РезультатВыполнения(Задание));

Выпустили обновление, ошибка исправлена. Но чтобы все обновление не накатывать, можно в Общим модуле Кадровый учет

Функция СреднесписочнаяЧисленностьДляРСВ(ПараметрыОтчета)

добавить УстановитьПривилегированныйРежим(Истина);

Получается:

Функция СреднесписочнаяЧисленностьДляРСВ(ПараметрыОтчета)

Возврат СтатистикаПерсонала.СреднесписочнаяЧисленностьРаботающих(

ПараметрыОтчета.Организация,

НачалоГода(ПараметрыОтчета.ДатаНачалаПериодаОтчета),

ПараметрыОтчета.ДатаКонцаПериодаОтчета,

Истина).СреднесписочнаяЧисленностьРаботников;

Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

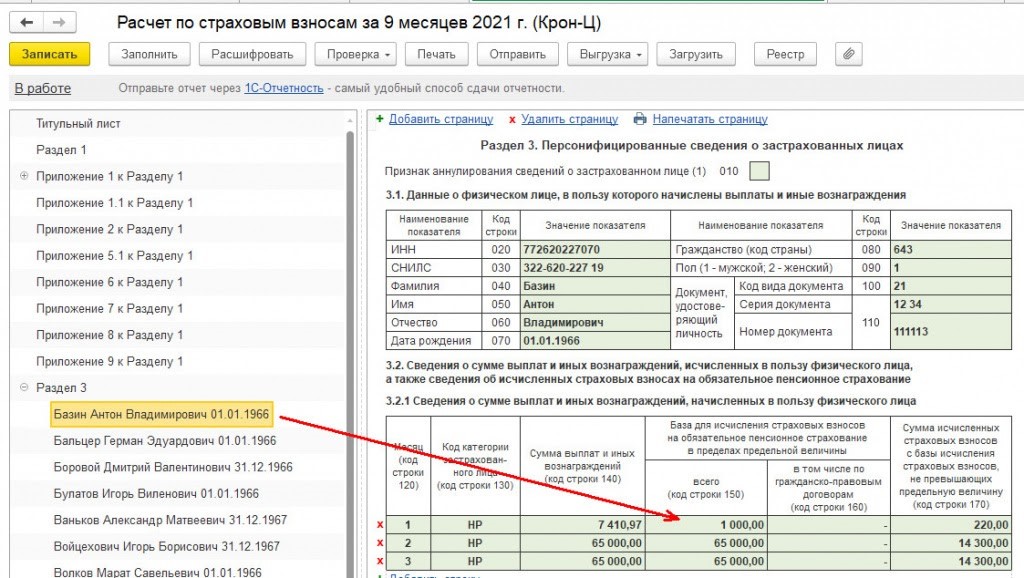

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

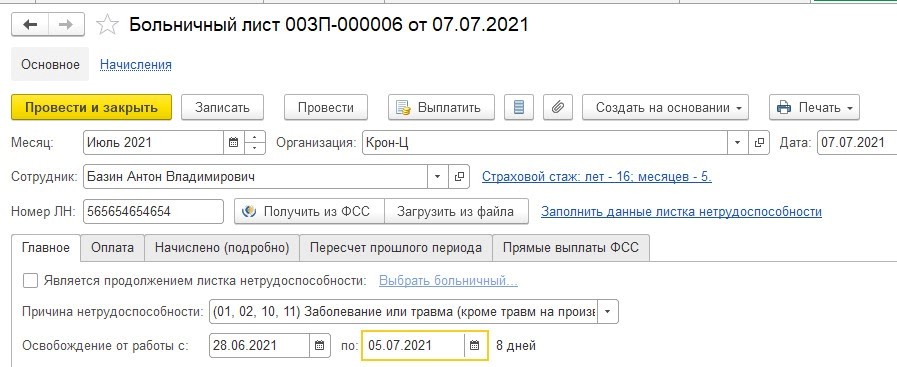

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

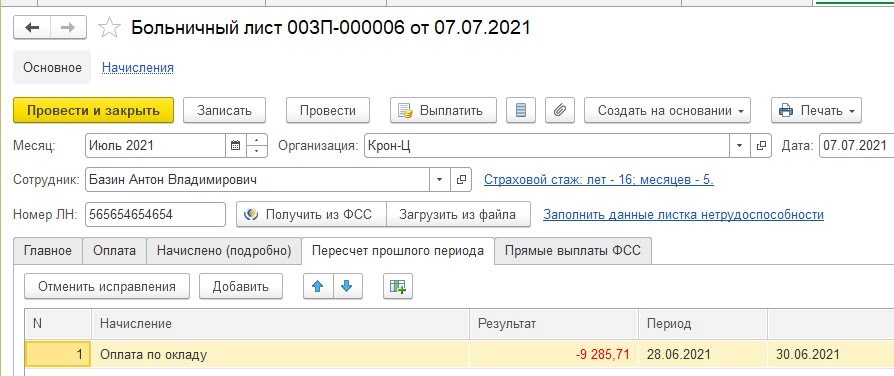

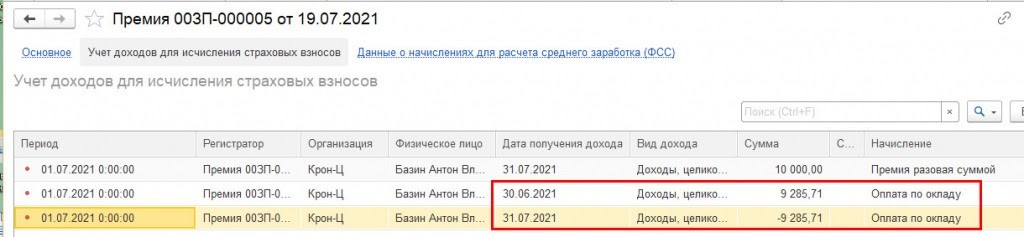

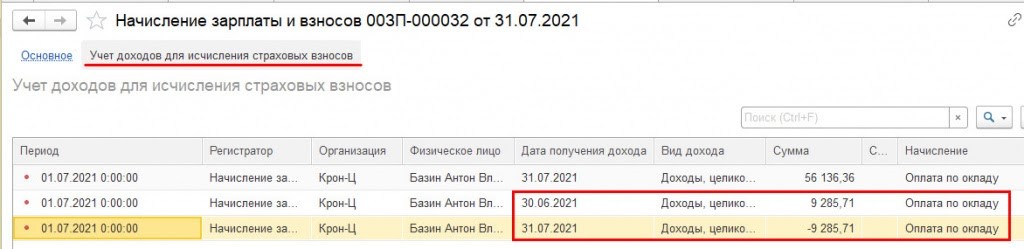

В листке нетрудоспособности во вкладке «Пересчет прошлого периода» указывается сторнирование суммы за июнь — 9 285,71 руб.

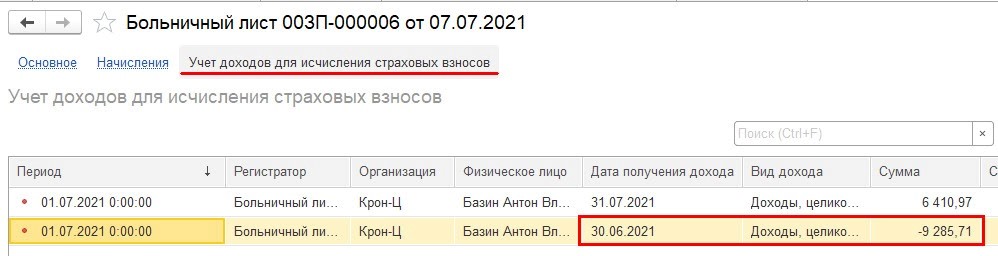

Когда пользователь проведет этот документ, в регистре «Учет доходов для исчисления страховых взносов» появятся определенные записи. При этом программа проводит анализ наличия положительных доходов, с которых рассчитываются страхвзносы, по этому работнику в июле.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

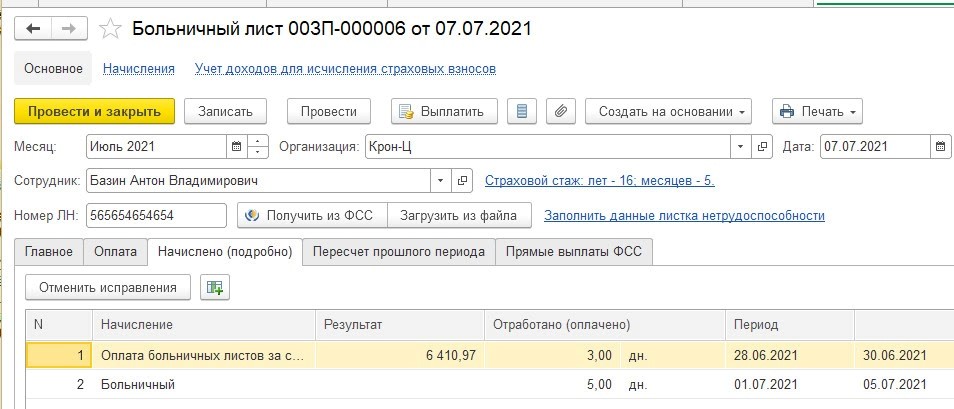

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

В связи с этим при проведении документа сторно оклада пока относится к июню.

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

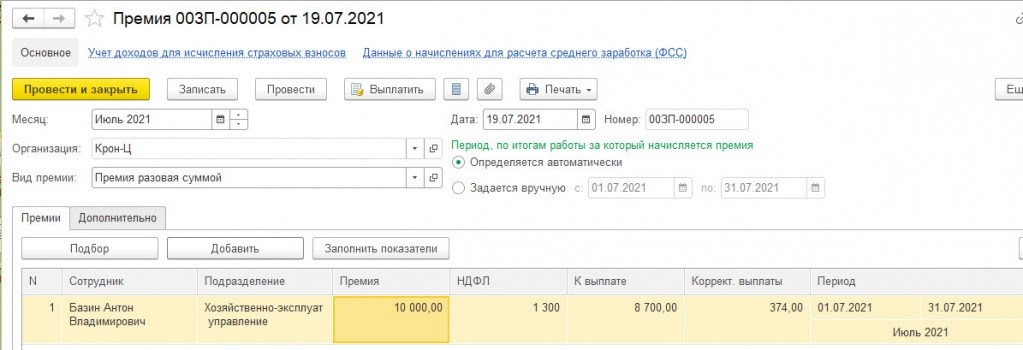

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

Когда документ будет проведен, в регистре «Учет доходов для страховых взносов» в июле будет записана не только премия, но и сторно, которое ранее было отнесено к июню.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

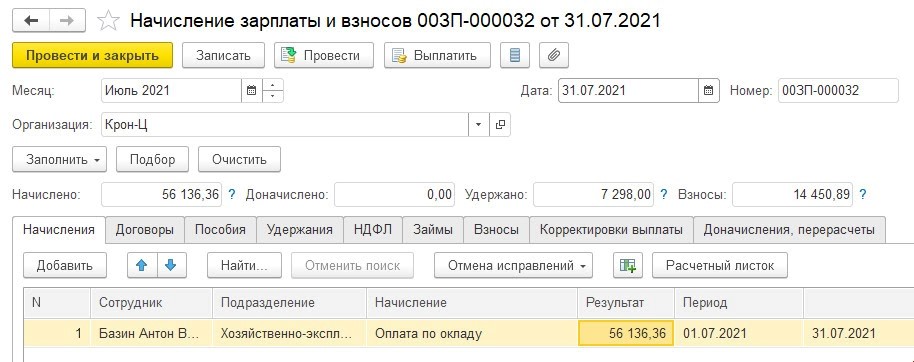

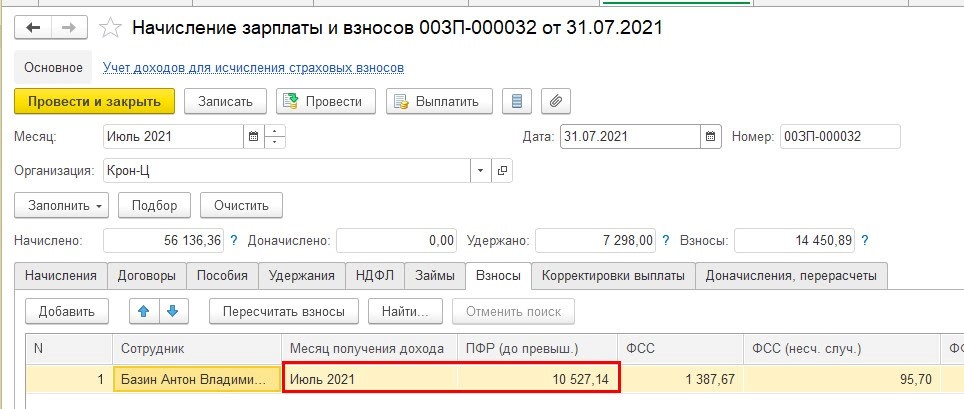

В данном примере оставим премию 1 тыс. руб., и тогда сторно остается в июне. Затем формируем документ «Начисление зарплаты и взносов» за июль. Работнику начисляется оклад 56 136,36 руб.

Положительные доходы в июле (оклад 56 136,36 руб. и премия 1 тыс. руб.) перекрывают сторно (- 9 285,71 руб.). Когда документ будет проведен, 1С проанализирует размер положительных доходов и сделает записи в регистре «Учет доходов для страховых взносов», поскольку положительные доходы больше сторно. Оно будет перенесено с июня на июль.

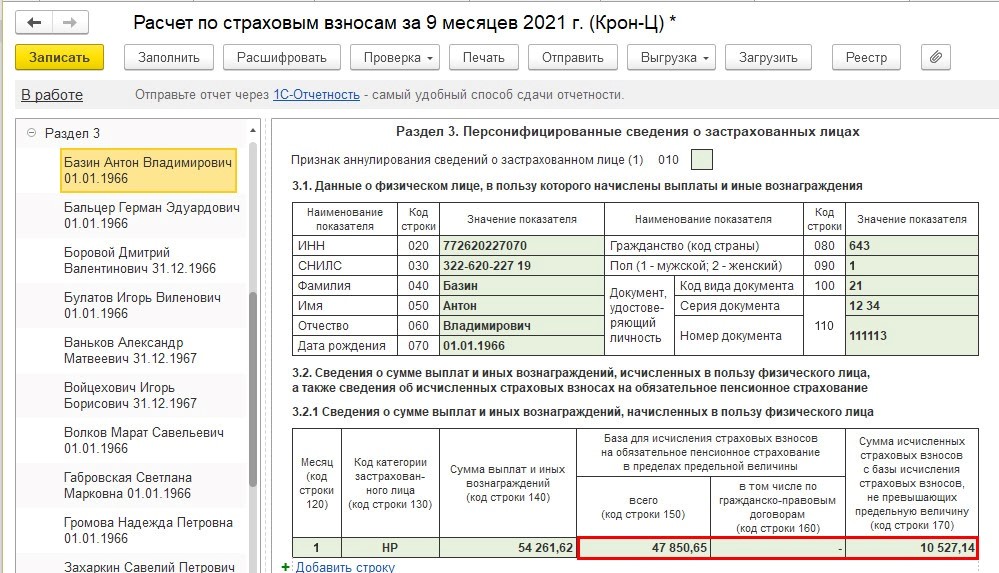

Получается, в июле доход работника, который облагается страхвзносами, равен 56 136,36 + 1 000 — 9 285,71 = 47 850,65 руб. В этом случае в документе «Начисление зарплаты и взносов» на данную сумму дохода в июле начисляться страхвзносы.

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

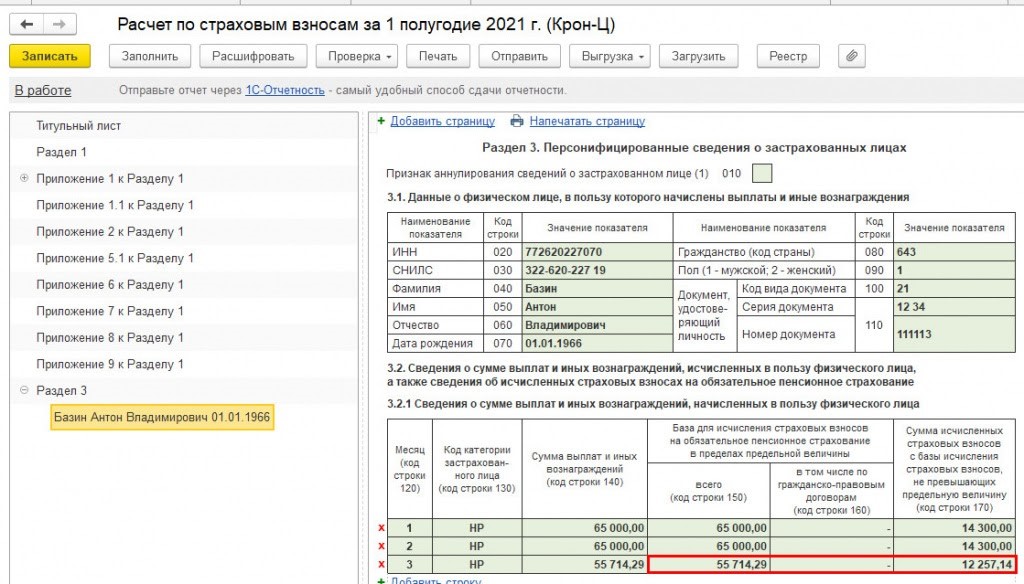

Вариант 2

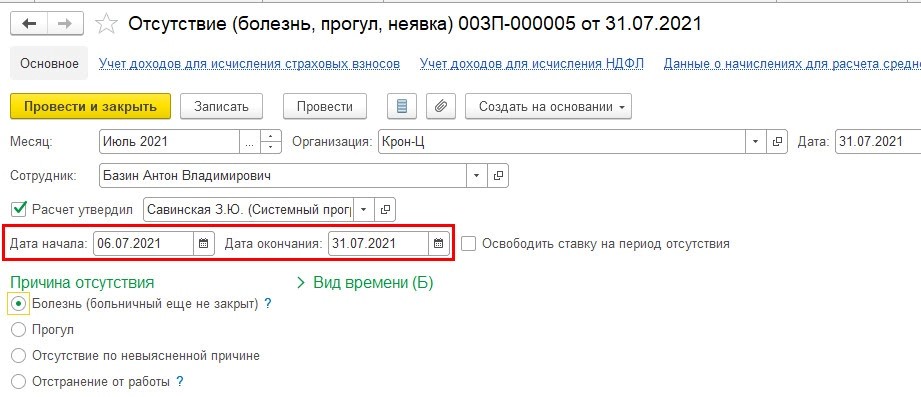

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

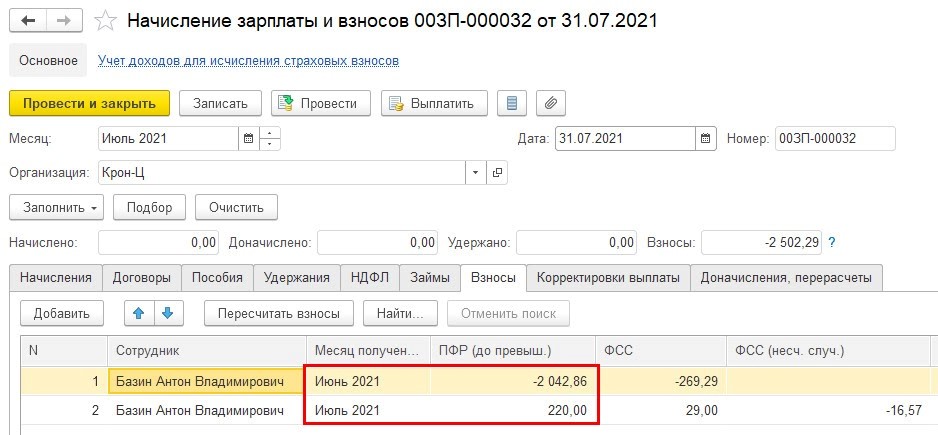

В документе «Начисление зарплаты и взносов» в июле по работнику не будет никаких положительных доходов. Тогда сторно остается в июне, а в регистре «Учет доходов для страховых взносов» не происходит.

Во вкладке «Взносы» производится расчет страхвзносов.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

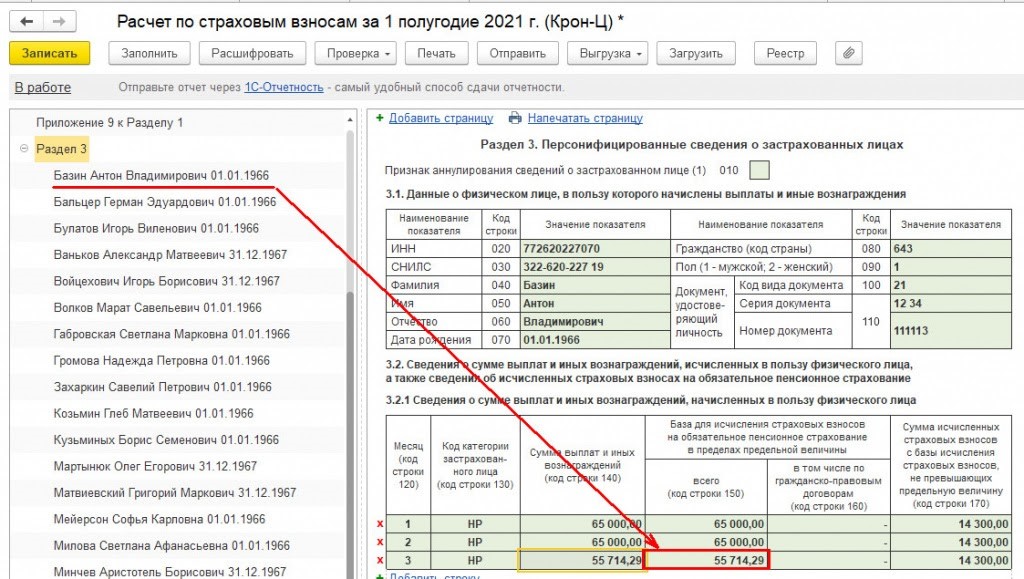

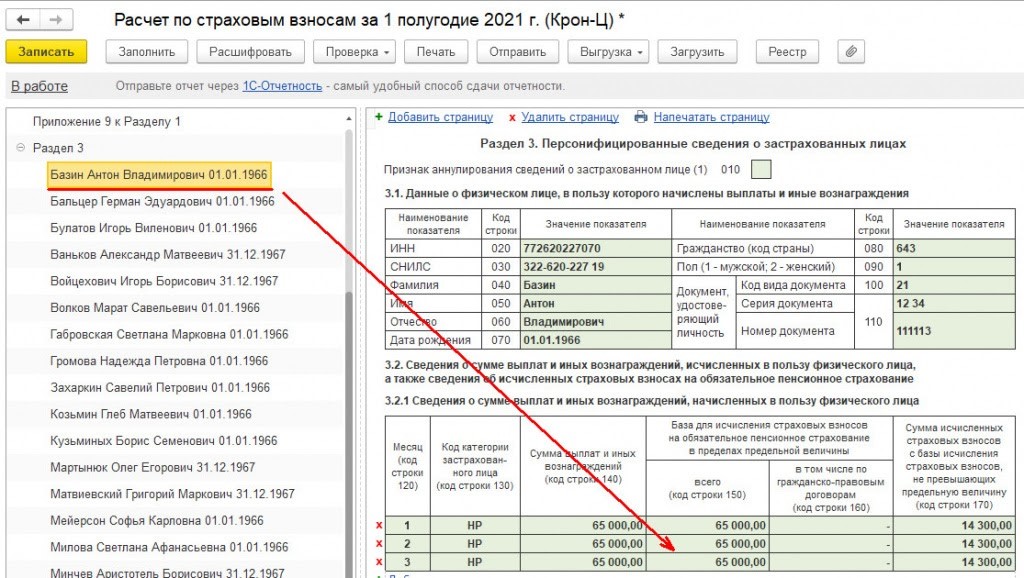

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

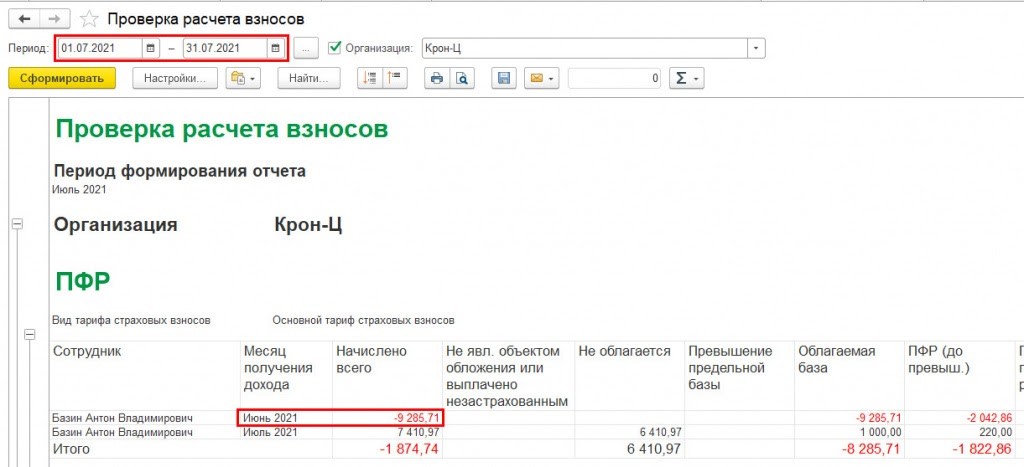

Проверить, нужно ли формировать скорректированный РСВ, можно через отчет «Проверка расчета взносов» через раздел «Налоги и взносы/Отчеты по налогам и взносам». Создать этот отчет надо после окончательного расчета за текущий месяц.

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

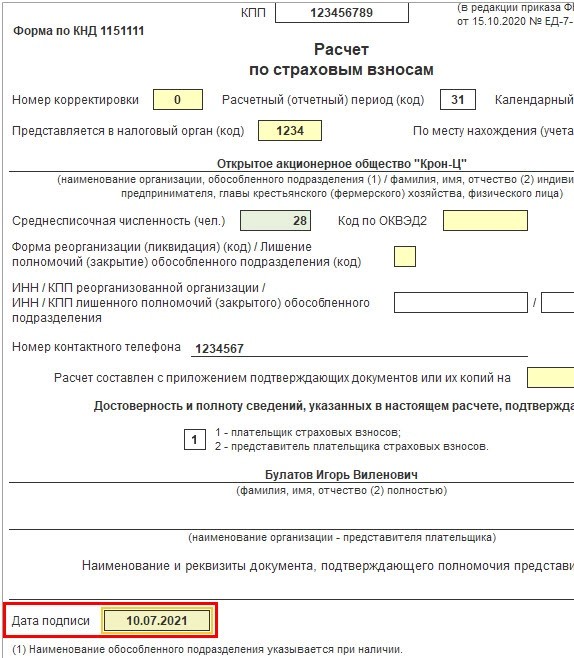

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Отчет 4-ФСС

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: