Ошибка не указан код счета налога сбора штрафы 1с 8

Как отразить начисление пеней по страховым взносам в 1С:БГУ 2.0?

Ответ:

Пеней признаётся денежная сумма, которую налогоплательщик должен выплатить в случае уплаты сумм налогов или сборов в сроки, более поздние по сравнению с установленными законодательством (п. 1 ст. 75 НК РФ). Пени начисляются за каждый календарный день просрочки уплаты налогового платежа (страховых взносов). Это установлено п. 3 ст. 75 НК РФ, п. 3 ст. 26.11 Федерального закона от 24.07.1998 № 125-ФЗ (далее — Закон № 125-ФЗ). Количество дней просрочки при расчёте пеней определяется:

- по страховым взносам от НС и ПЗ — со дня, следующего за установленным Законом № 125-ФЗ сроком их уплаты, и по день их уплаты (взыскания) включительно (п. 3 ст. 26.11 Закона № 125-ФЗ);

- по налогам, сборам и страховым взносам на ОПС, ОМС, ВНиМ — НК РФ определён только первый день этого периода — со дня, следующего за установленным законодательством днём уплаты налога (сбора, страховых взносов, авансовых платежей по налогу) (п. 3 ст. 75 НК РФ).

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ, п. 5 ст. 26.11 Закона № 125-ФЗ). Процентная ставка пени определяется согласно п. 4 ст. 75 НК РФ, п. 6 ст. 26.11 Закона № 125-ФЗ.

Бухгалтерский учёт

Операции в учёте бюджетных и автономных учреждений отражаются в соответствии с положениями:

- инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- инструкции, утверждённой Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

В инструкциях по бухгалтерскому (бюджетному) учёту не предусмотрено специального счёта для учёта пеней и штрафов. Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться на счёте 303 05 «Расчёты по прочим платежам в бюджет». Однако поскольку на счёте 303 05 учитывается множество различных платежей в бюджеты, целесообразно вести расчёты по уплате пеней по страховым взносам на счетах учёта расчётов по соответствующим взносам (например, 303 02), по иным налогам – на счетах 303 12, 303 13, 303 03, 303 04.

Наилучшим вариантом будет воспользоваться правом, предусмотренным п. 4 Инструкции № 174н, п. 5 Инструкции № 183н, и согласовать с учредителем корреспонденции, с помощью которых будут отражаться расчёты по уплате пеней (штрафов).

Источник, за счёт которого будут уплачиваться пени, учреждение вправе определить самостоятельно, исходя из экономии средств, сложившейся в процессе финансово-хозяйственной деятельности. Однако необходимо принимать во внимание, что бюджетные средства (субсидии) выделяются учреждению на выполнение задания, исходя из расчёта нормативных затрат. По общему правилу субсидии на уплату штрафных санкций не выделяются, поэтому такие расходы более корректно отражать за счёт приносящей доход деятельности (КФО 2).

В соответствии с п. 48.8.5.3 порядка, утверждённого Приказом Минфина России от 06.06.2019 № 85н, п. 10.9.2 порядка, утверждённого Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н), расходы на уплату штрафов (пеней) за несвоевременную уплату налогов отражаются по виду расходов 853 «Уплата иных платежей» в увязке с подст. 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Увеличение (уменьшение) кредиторской задолженности по расчётам с участниками бюджетного процесса отражается по подст. 731, 831 КОСГУ (п. 15.3.1, 16.3.1 Порядка № 209н).

Согласно п. 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н в разрядах 1—17 номеров счетов 0 303 00 000 и 0 401 20 292 указываются:

- в разрядах 1—4 — код раздела, подраздела классификации расходов бюджетов;

- в разрядах 5—14 — нули, кроме объектов бухгалтерского учёта в деятельности с целевыми средствами в рамках национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учёта;

- в разрядах 15—17 — код вида расходов бюджета.

В разрядах 1–17 номера счёта 201 00 «Денежные средства учреждения» ставятся нули.

Налоговый учёт

Пени по страховым взносам в расходах по налогу на прибыль не учитываются (п. 2 ст. 270 НК РФ).

Документальное оформление

Порядок казначейского обслуживания утверждён Приказом Федерального казначейства от 14.05.2020 № 21н. Для проведения кассовых выплат в целях расчётов по налоговым обязательствам учреждение представляет в орган Федерального казначейства заявку на кассовый расход (ф. 0531801).

В соответствии с методическими указаниями по применению форм первичных учётных документов, утверждённых Приказом Минфина России от 30.03.2015 № 52н, начисление налоговых обязательств оформляется бухгалтерской справкой (ф. 0504833). Основанием служит требование налогового органа.

Обоснование:

ГОБУ ВПО «Университет искусств» получило от налоговой инспекции требование об уплате пени в размере 25,50 руб. за несвоевременное перечисление страховых взносов на случай временной нетрудоспособности и в связи с материнством. Расчёты по уплате пеней отражаются на счёте 303 02. Пени уплачены с лицевого счёта учреждения.

- Начисление и принятие обязательств по уплате пеней в 1С:БГУ 8

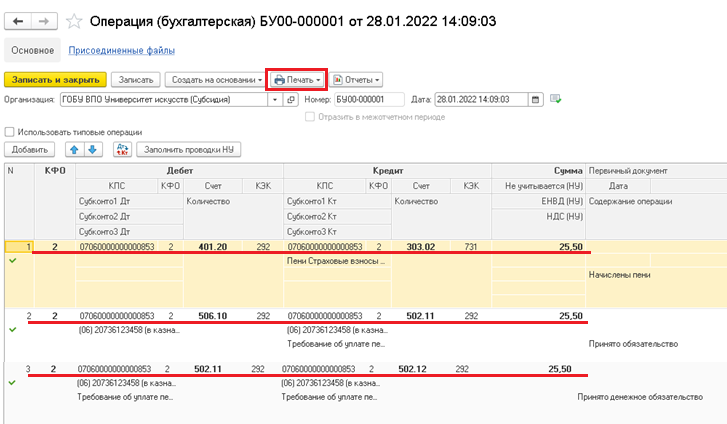

1.1. Для начисления и принятия обязательств по уплате пеней используется документ Операция (бухгалтерская) (рис. 1).

1.2. Поскольку начисление пеней отражается в программе документом Операция (бухгалтерская), корреспонденции по принятию обязательства и денежного обязательства удобнее ввести в том же документе, в котором отражено начисление.

Для корректного отражения операций и формирования первичных учётных документов необходимо учесть следующие моменты (рис. 2):

- снять галочку Использовать типовые операциидля возможности ручного заполнения документа.

Отражение операции по начислению платы:

Отражение операции по принятию обязательства:

Отражение операции по принятию денежного обязательства:

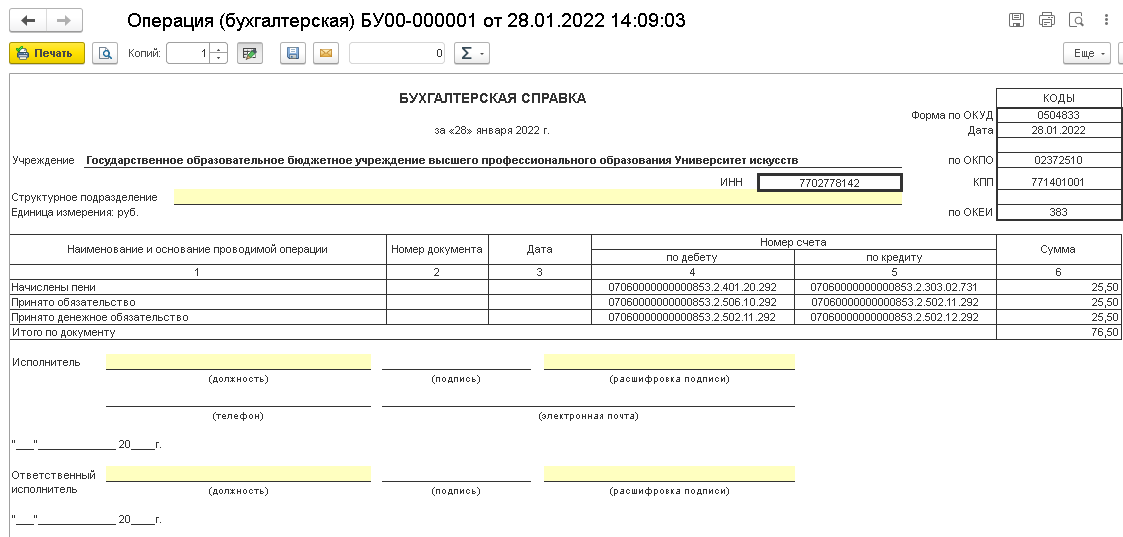

1.3. После проведения документа Операция (бухгалтерская) по кнопке Печать (рис. 2) можно распечатать бухгалтерскую справку по ф. 0504833 (рис. 3).

2. Перечисление пеней

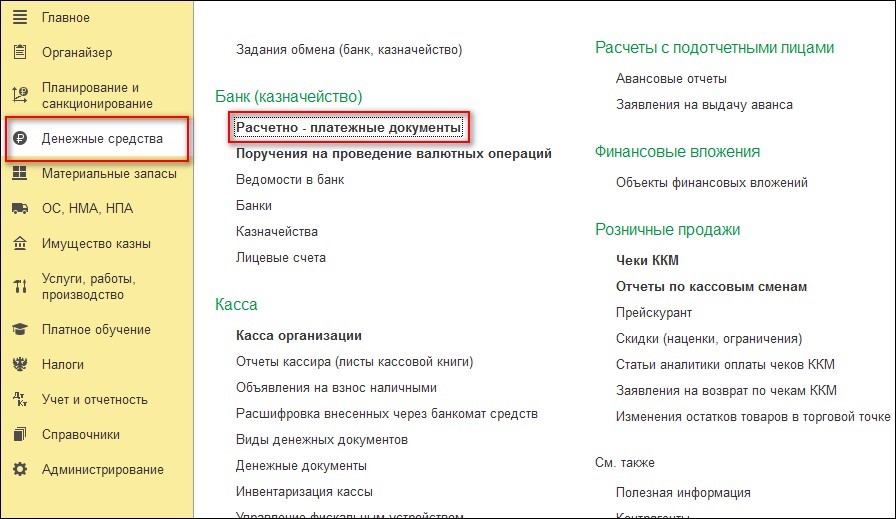

2.1. Для оформления перечисления платы используется документ Заявка на кассовый расход из меню Денежные средства — Расчётно-платёжные документы (рис. 4).

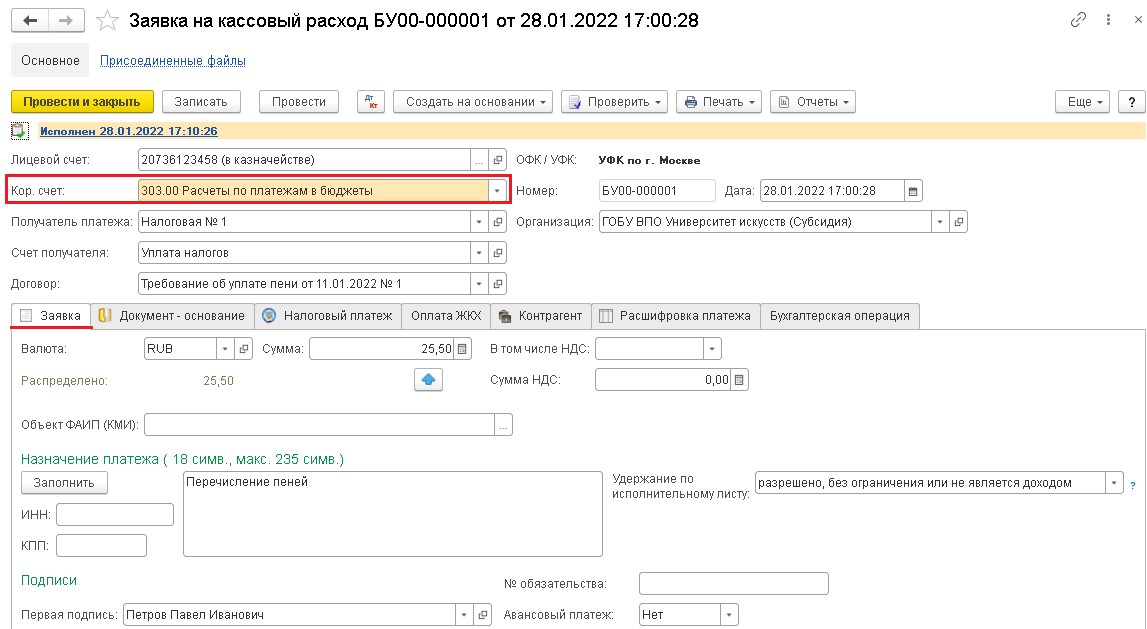

2.2. В шапке документа Заявка на кассовый расход (рис. 5) указывается Лицевой счёт, Кор. счёт: 303.00 Расчёты по платежам в бюджеты, Получатель платежа, Счёт получателя. На закладке Заявка указывается сумма платежа.

2.3. Закладка Документ-основание автоматически заполняется значениями Договора, указанного на закладке Заявка, при необходимости значения могут быть изменены.

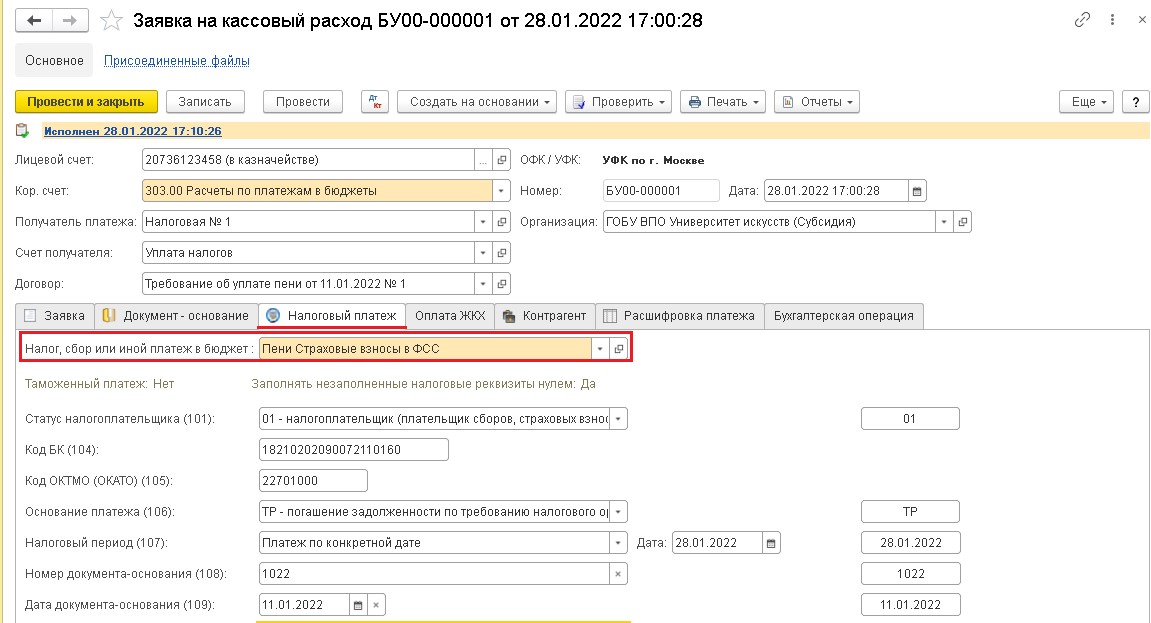

2.4. На закладке Налоговый платёж (рис. 6) необходимо выбрать вид налога при перечислении налогов и иных обязательных платежей в бюджет. Реквизиты заполнятся автоматически из карточки налога. Заполненную автоматически информацию можно корректировать.

2.5. Закладка Контрагент автоматически заполняется значениями из карточки контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счёт получателя), при необходимости значения могут быть изменены.

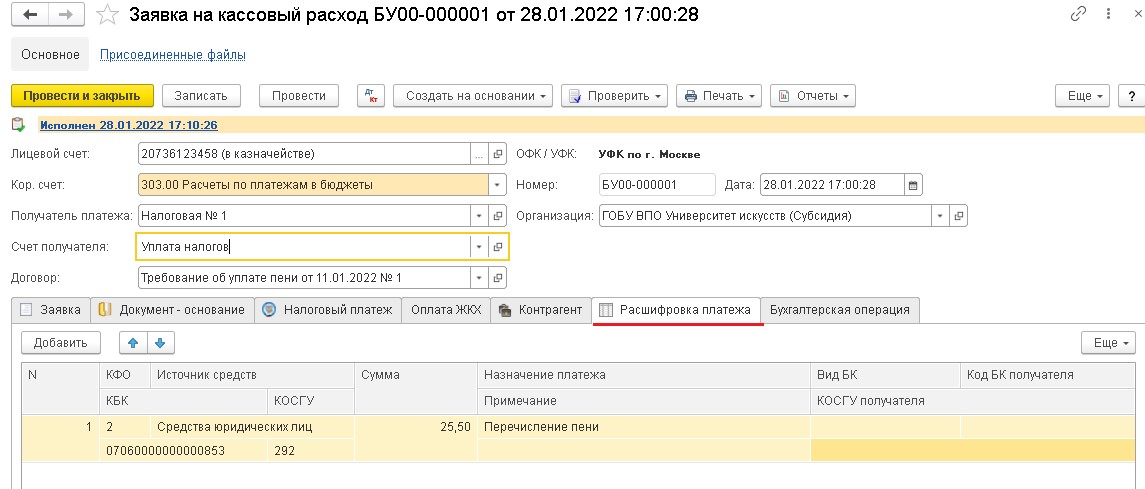

2.6. На закладке Расшифровка (рис. 7): данные, приведённые в табличной части – Источник средств, КБК, КЭК и Сумма, используются для автоматического заполнения реквизитов закладки Бухгалтерская операция, формирования заявки на кассовый расход для передачи в казначейство в электронном виде, формирования проводок.

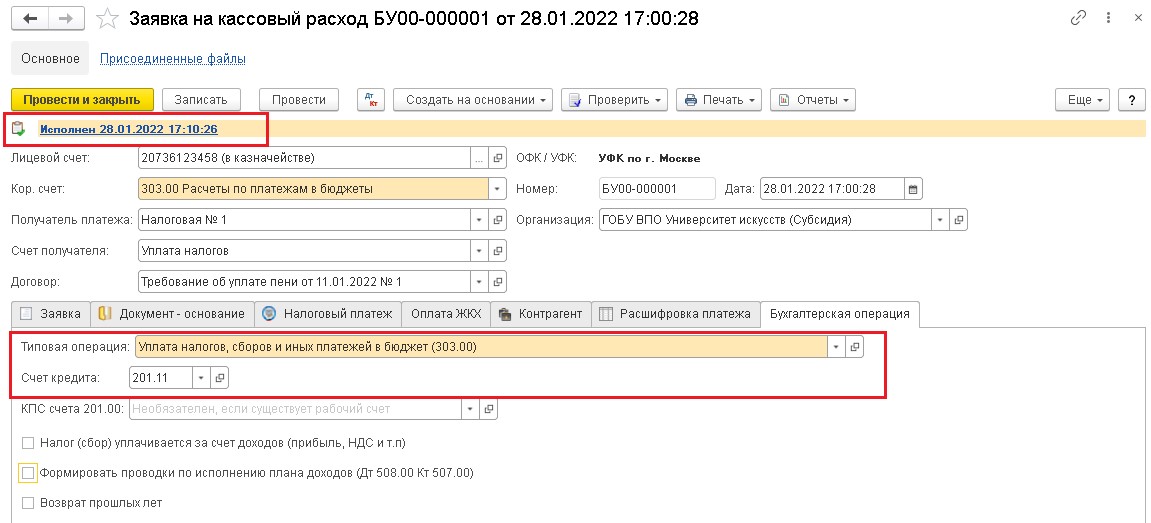

2.7. При заполнении закладки Бухгалтерская операция (рис. 8) необходимо учесть следующие моменты:

- Типовая операция: Уплата налогов, сборов и иных платежей в бюджет (303.00).

- Счёткредита– 201.11.

2.8. Для проведения документа с помощью гиперссылки необходимо изменить статус документа вручную. После сохранения документа Заявка на кассовый расход по кнопке Печать (рис. 8) можно распечатать Заявку на кассовый расход и бухгалтерскую справку по ф. 0504833 (рис. 9).

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств".

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент - быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Все организации и индивидуальные предприниматели обязаны вести расчеты с бюджетными службами. По факту деятельности вычисляются налоги и проводятся перечисления в бюджет. Вся обобщенная информация по начислениям, выплатам налогов и сборов бюджетным службам, а также удержанные, заявленные к вычету суммы с работников формируются и учитываются на счете учета 68. В статье рассмотрим расчеты с бюджетными службами в 1C: Бухгалтерии 3.0.

Учет по счету 68 ведется по налоговым декларациям. 1C:Бухгалтерия 3.0 позволяет анализировать необходимые данные в разрезе текущих, просроченных, отсроченных и растаможенных налоговых платежей и сборов, штрафных санкций.

Учет налогов ведется по субсчетам к счету 68 «Расчеты по налогам и сборам»: налог на доходы физических лиц, налог на прибыль организаций, налог на имущество, транспортный налог, акцизы, налог на добавленную стоимость, земельный налог, прочие налоги.

Документы для оплаты налогов

Оплата налогов в 1С:Бухгалтерия 3.0 проводится в безналичной денежной форме. По распоряжению собственника организации денежные средства списываются с расчетного счета и перечисляются на счета бюджетных организаций, в программе формируют документы для оплаты налогов – платежные поручения.

Создание платежного поручения доступно в журнале «Платежное поручение» раздела «Банк». Документ создается по правилам внесения реквизитов для перечисления денежных средств в бюджетную систему, согласно Приказа Министерства Финансов РФ №107н от 12 ноября 2013 г.

В новом документе «Платежное поручение» выбираются данные из соответствующих справочников: вид операции – уплата налога; организация с реквизитами из справочника «Организации»; налог из справочника «Налоги и взносы» с соответствующими реквизитами (КБК, счёт учета); получатель из справочника «Контрагенты» с соответствующими реквизитами (счет получателя, ИНН, КПП, наименование банка); статья ДДС из справочника «Статьи движения денежных средств»; вид платежа. В платежном документе должна быть отражена информация: основание платежа, налоговый период, год периода, квартал.

Рис. 1 Платежное поручение в 1С:Бухгалтерия предприятия

При использовании системы «Клиент-банк» платежные поручения через специальный файл из 1С:Бухгалтерии выгружаются в банковскую программу.

Журнал «Банковские выписки» в 1С предназначен для учета движения денежных средств по расчетному счету. Благодаря журналу есть возможность контролировать в 1C отражения по расчетному счету оплат по налогам. Данные по расходу и приходу денежных средств на основании платежных документов автоматически отражаются в выписке. В случае отсутствия платежных документов в программе 1C:Бухгалтерия их можно сформировать на основании выписки (нажав на пиктограмму «Ввести на основании» / «Списание с расчетного счета»).

В результате оплаты в базе формируются бухгалтерские проводки:

- по НДС – Д-т 68.02 К-т 51;

- по налогу на прибыль – Д-т 68.04.1 субконто федеральный бюджет/ К-т 51 и Д-т 68.04.1 субконто территориальный бюджет /К-т 51;

- по налогу на имущество – Д-т 68.08 К-т 51;

- по земельному налогу – Д-т 68.06 К-т 51;

- по транспортному налогу – Д-т 68.07 К-т 51;

- другие.

Аналитические отчеты и отчетность в бюджетные фонды

1C:Бухгалтерия содержит комплекс регистров регламентированной бухгалтерской, налоговой, бюджетной отчетности, специализированных и стандартных отчетов.

Из стандартных аналитических отчетов на основании введенных данных по хозяйственным операциям можно автоматически получить полную информацию по счету 68 и его субсчетам. В программе отчеты формируются из раздела «Отчеты», из группы «Стандартные отчеты»: Оборотно-сальдовая ведомость – для получения данных бухгалтерского и налогового учета; Шахматная ведомость, Анализ счета – для расшифровки счетов, с которыми корреспондировал данный счет; Карточка счета – для просмотра документов хозяйственных операций; Обороты счета, Отчет по проводкам, Главная книга.

Согласно НК РФ статьи 80 налоговая декларация предоставляется по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах. Если налогоплательщик освобожден от уплаты определенных налогов, то налоговая декларация по ним не предоставляется.

Программные формы отчетности, полностью соответствуют требованиям приказов Минфина РФ №191 от 28 дек. 2010 г, №33н от 25 марта 2011 г. Отчетность можно хранить как в электронном виде, так и в печатной форме, передавать непосредственно из программы в электронном виде по телекоммуникационным каналам связи с использованием электронной цифровой подписи.

Электронные бланки налоговой отчетности можно заполнить вручную частично или полностью, с последующей проверкой и пересчетом показателей.

При загрузке информации в программы 1C:Бюджетная отчетность и 1С:Свод отчетов можно получить консолидированную отчетность.

Информационное взаимодействие с бюджетными органами

Если есть подключение к сервису 1С:Отчетность 8.3, то для организации доступен следующий функционал.

Отправка отчетности доступна из сервиса 1С:Отчётность 8.3 по гиперссылке «Отчеты».

Отслеживание состояния обработки отчетов доступно из сервиса 1С:Отчётность по гиперссылке «Отчеты» вкладка «Новое».

Просмотр результатов обработки отчетов возможен при переходе в «Регламентных отчетах» по вкладке «Настройки», далее по ссылке в «Журнал обмена с консолидирующими органами».

Во-вторых, благодаря сервису есть возможность получить достоверную информацию о выполнении обязательств, связанных с уплатой налогов по данным налогового органа. Запросы оформляются согласно Методическим рекомендациях (приказ №ММВ-7-6/196 от 13 июня 2013 г.), где утвержден порядок электронного документооборота.

Для получения достоверной информации по исполнению обязательств из инспекций можно запросить различные сверки. Этот функционал доступен из сервиса 1C:Отчётность по гиперссылке «Сверки».

Документ «Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам» (по форме согласно приказу №ММВ-7-17/685 от 16 декабря 2016 г) предназначен для сопоставления данных, которыми располагает налоговая служба и налогоплательщик, определения переплат, задолженностей по бюджетным платежам за определенный период. В случае обнаружения расхождения в электронных сведениях между данными организации и налоговым органом, для его оформления понадобится повторный запрос акта сверки в бумажном виде. Запрос на получение акта сверки в электронном виде оформляется по кнопке «Запросить сверку» пункт «Акт сверки расчетов».

Документ «Выписка операций по расчету с бюджетом» (по форме приложения 4 Методических рекомендаций) представляет собой детализированную информацию по расчетным операциям с бюджетными службами за определенный период из карточки налогоплательщика. Запрос на получение выписки в электронном виде оформляется по кнопке «Запросить сверку» пункт «Выписка операций по расчетам с бюджетом».

Документ «Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году» (по форме приложения 5 Методических рекомендаций) предназначен для подтверждения от налоговой инспекции факта приема отчетности в полном объеме. Запрос на получение списка в электронном виде оформляется по кнопке «Запросить сверку» пункт «Список предоставленной отчётности».

Документ «Справка о состоянии расчетов» (по форме согласно приказу №ММВ-7-17/722 от 28 дек. 2016 г.) предназначен для определения наличия (или отсутствия) переплат или задолженностей (штрафов, пеней) по налогам на определенную дату. Запрос на получение справки в электронном виде оформляется по кнопке «Запросить сверку» пункт «Справка о состоянии расчетов с ФНС».

Документ «Справка об исполнении налогоплательщиком обязанности по уплате налогов» (по форме согласно приказу ФНС РФ №ММВ-7-8/20 от 20 января 2017 г) предназначен для определения наличия (или отсутствия) неисполненных обязанностей по уплате налогов, сборов, штрафов, пеней на определенную дату. Запрос на получение справки в электронном виде оформляется по кнопке «Запросить сверку» пункт «Справка об исполнении обязанностей по уплате налогов».

Какими документами и проводками в программе отражается начисление и уплата штрафа по ст. 126 НК РФ?

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Учет в 1С

15 апреля Организация получила требование об уплате штрафа 200 руб. в соответствии с п. 1 ст. 126 НК РФ за непредоставление пояснительной записки к бухгалтерской отчетности.

В тот же день штраф уплачен в бюджет.

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную .

- Дебет — 99.09 «Прочие прибыли и убытки»;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

БухЭксперт8 рекомендует использовать счет 68.10 «Прочие налоги и сборы» для корректного заполнения платежного поручения в программе.

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Платежные поручения . При этом необходимо правильно указать Вид операции — Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

![]()

Часть данных заполнится автоматически. Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

![]()

Уплата штрафа

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога . Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

![]()

Проверьте заполнение полей в документе:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- по ссылке Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Штраф: начислено/уплачено;

- Уровни бюджетов — Местный бюджет.

Проводки

![]()

Документ формирует проводку:

Отчет о финансовых результатах

Сумма уплаченного штрафа отражается в Отчете о финансовых результатах:

В случае отражения штрафа в соответствии с рекомендациями Минфина РФ на счете 91.02 «Прочие расходы», сумма отразится:

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 2021 года денежные средства налоговым, таможенным и другим государственным органам необходимо перечислять на казначейские счета Федерального казначейства. Банковские реквизиты для перечисления налогов, страховых взносов и других платежей налоговым органам приведены в Письме ФНС России от 08.10.2020 № КЧ-4-8/16504@. До 30.04.2021 платить налоговым органам можно также по реквизитам, действовавшим в 2020 году.

Рассмотрим на примере конфигурации 1С:Бухгалтерия предприятия, редакция 3.0.

1 шаг. Проверяем актуальность релиза конфигурации. Релиз должен быть не ниже 3.0.87.28.

![]()

2 шаг. Обновляем классификатор банков.

Проверяем и при необходимости обновляем классификатор банков. Для этого переходим в раздел «Администрирование — Интернет-поддержка и сервисы – Классификаторы и курсы валют — Обновление классификаторов».

3 шаг. Формируем платежное поручение.

В разделе «Банк и касса — Платежные поручения» создаем документ с видом операции «Уплата налога». В поле «Получатель» выбираем контрагента с видом «Государственный орган».

![]()

В открывшейся форме нажимаем «Подставить рекомендуемые значения».

![]()

Программа автоматически создать новый банковский счет получателя с актуальными реквизитами.

Проводим документ с новыми реквизитами.

![]()

![]()

![]()

Короткое видео, в котором рассказывается, как это делать в программе 1С:ЗУП, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Читайте также: