Не заполняется приложение 1 к разделу 9 декларации по ндс в 1с

В этой статье речь пойдет не только о том, как заполнить декларацию по налогу на добавленную стоимость в 1С: Бухгалтерии предприятия 8 редакции 3.0, но и о том, как правильно подготовиться к отчетности по НДС: что нужно сделать перед формированием декларации в программе, чтобы в отчет попали верные числа. Как всё ввести в правильной последовательности и на что обратить особое внимание, чтобы составление отчета по НДС заняло минимум времени.

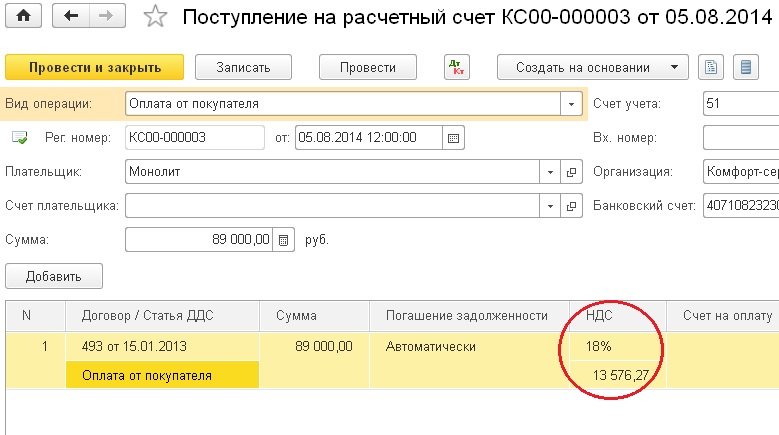

Начать нужно с того, что проверить, все ли первичные документы внесены в программу? Прежде всего речь идет о банковских и кассовых документах, а также о полученных и выданных счетах-фактурах. Кроме того, в документах должна быть указана правильная ставка и сумма НДС. Особенно тщательно проверьте документы по расчетному счету и кассе, т.к. в них на ставку НДС не всегда обращают внимание. А для учета в программе очень важно, чтобы были верно заполнены все реквизиты, ведь это может иметь решающее значение при учете НДС с авансов выданных и полученных.

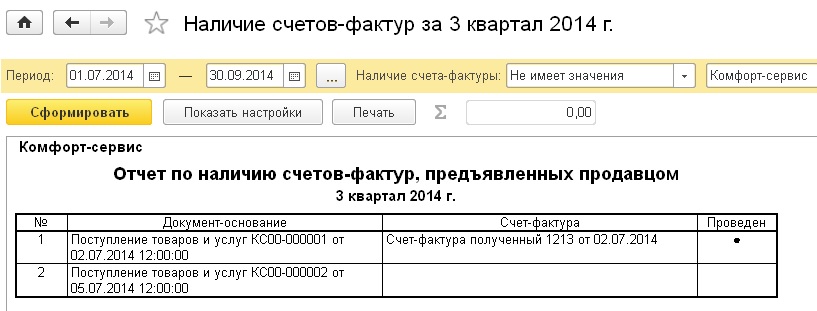

Для того, чтобы проверить, все ли счета-фактуры поставщиков введены в программу, предназначен отчет "Наличие счетов-фактур", расположенный на вкладке "Отчеты".

На рисунке видно, что для одного из документов счет-фактура отсутствует. В этом случае нужно открыть документ, щелкнув на его название в отчете, внести номер и дату счета-фактуры поставщика и нажать кнопку "Зарегистрировать".

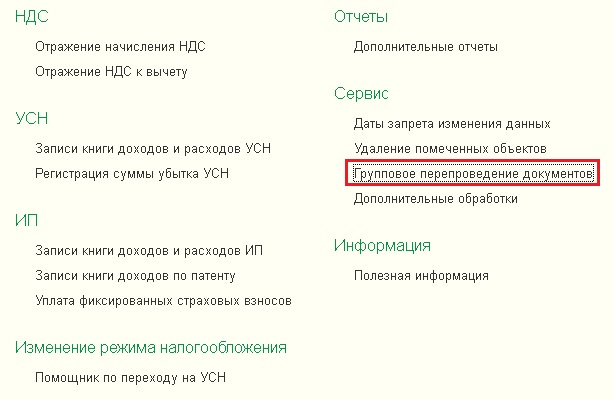

После этого все документы нужно перепровести, потому что часто бывают такие ситуации, когда счета-фактуры вводятся задним числом или выписка банка загружается в программу раз в несколько дней, а документы поступления и реализации вводятся ежедневно (из-за этого возникают трудности с зачетом авансов, которые могут помешать правильно рассчитать НДС).

Перепровести документы можно перейдя на вкладку "Операции" и выбрав пункт "Групповое перепроведение документов".

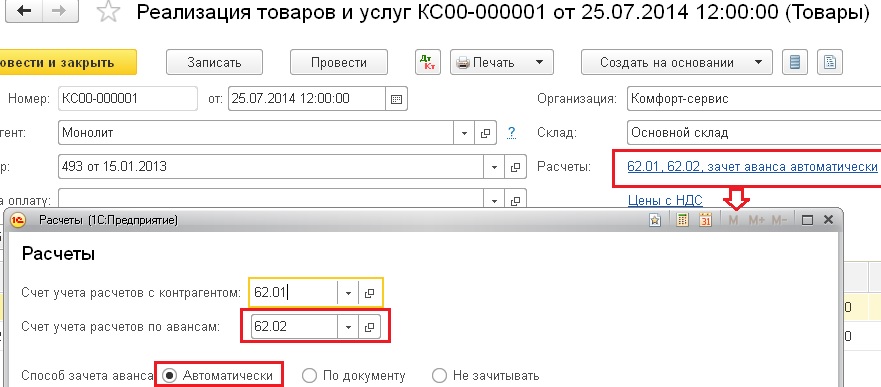

Затем нужно проверить взаиморасчеты с контрагентами, нет ли отрицательного сальдо по счетам расчетов. Такая ситуация может возникнуть, если в документах неправильно указан счет авансов или способ зачета.

После проверки взаиморасчетов я рекомендую воспользоваться помощником по учету НДС, который находится на вкладке "Операции".

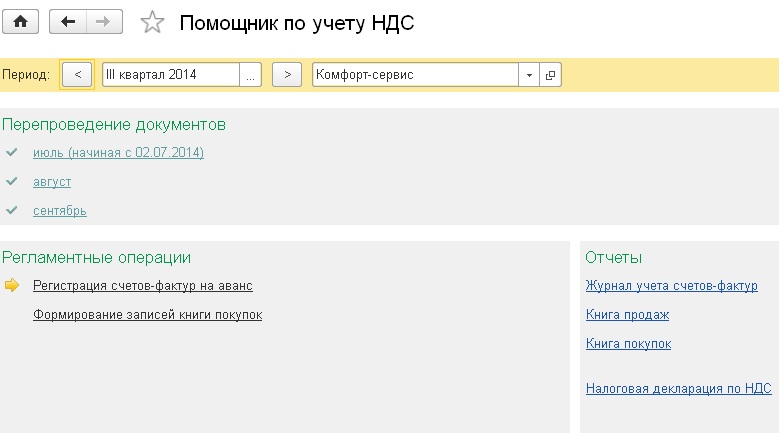

Форма помощника выглядит следующим образом.

При необходимости нужно еще раз провести документы, как правило, это бывает в том случае, если с момента предыдущего проведения вносились изменения в один или несколько документов. Помощник сам сообщит Вам, если в этом есть необходимость.

Следуя дальше указаниям помощника, необходимо ввести документ "Формирование записей книги покупок", который заполняется нажатием на кнопку "Заполнить документ".

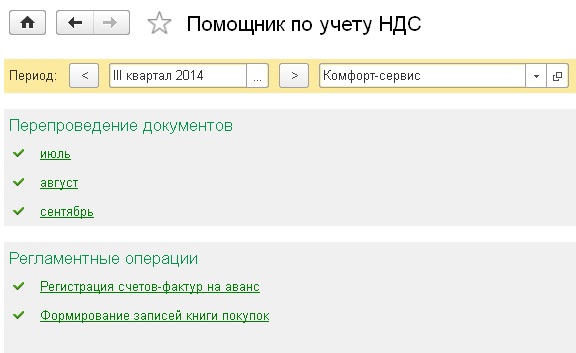

После выполнения всех операций форма помощника должны выглядеть следующим образом.

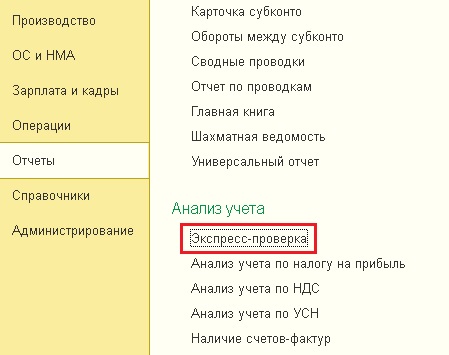

И последнее, что стоит сделать перед заполнением декларации - запустить экспресс-проверку, которая находится на вкладке "Отчеты".

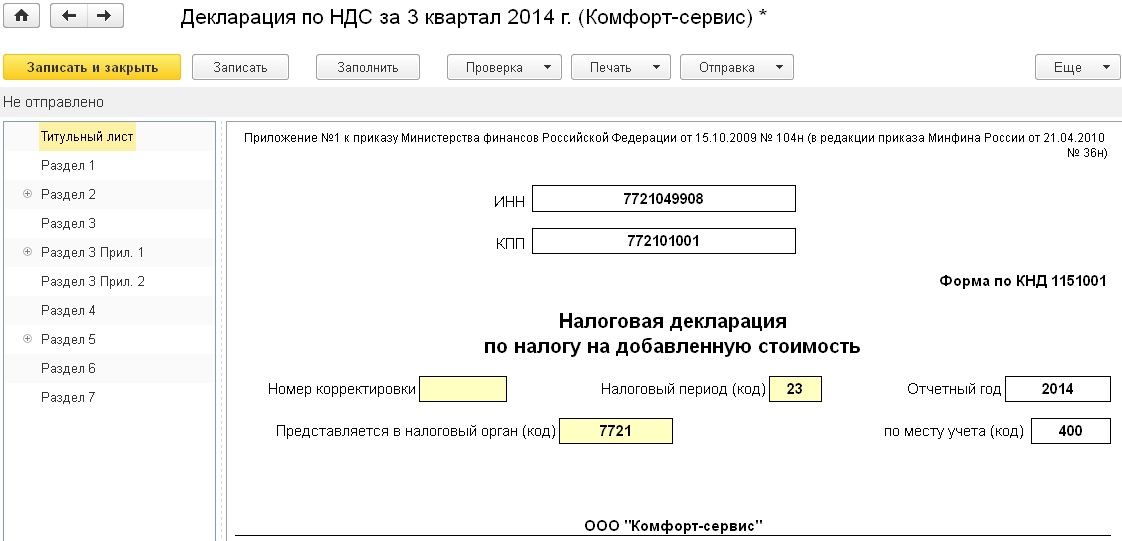

Теперь можно приступать к формированию книги продаж, книги покупок и декларации. Для этого удобно вернуться в форму помощника по учету НДС и выбрать соответствующие пункты. Декларация заполняется автоматически при нажатии кнопки "Заполнить".

После заполнения можно проверить декларацию нажатием кнопки "Проверка", выбрав пункты "Проверить контрольные соотношения" и "Проверить выгрузку".

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс "НДС: от понятия до декларации"! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме "теория + практика в 1С". Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации

Изменения, внесенные Приказом ФНС России от 24.12.2021 N ЕД-7-3/1149@, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2022 года.

XI. Порядок заполнения приложения 1 к разделу 9 декларации

"Сведения из дополнительных листов книги продаж"

48. Приложение 1 к разделу 9 декларации заполняется налогоплательщиками (налоговыми агентами) в случаях внесения изменений в книгу продаж за истекший налоговый период.

48.1. При заполнении приложения 1 к разделу 9 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

48.2. В графе 3 по строке 001 указывается признак актуальности сведений, отраженных в приложении 1 к разделу 9 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации.

Цифра "0" проставляется в случае, если в ранее представленной декларации сведения по данному разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений.

Цифра "1" проставляется в случае, если сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 020 - 360 ставятся прочерки.

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

48.3. В графе 3 по строкам 020 - 040 отражается итоговая стоимость продаж без налога по применяемым ставкам по книге продаж, указываемая в графах 14 - 16 строки "Всего" книги продаж.

48.4. В графе 3 по строкам 050 - 060 отражается итоговая сумма налога по применяемым ставкам по книге продаж, указываемая в графах 17 - 18 строки "Всего" книги продаж.

48.5. В графе 3 по строке 070 отражается итоговая стоимость продаж, освобождаемых от налога, указываемая в графе 19 строки "Всего" книги продаж.

При последующем внесении изменений (дополнений, корректировок) в книгу продаж за один и тот же налоговый период в графе 3 по строкам 020 - 070 также отражаются итоговые данные, указываемые, соответственно, в графах 14 - 19 строки "Всего" книги продаж.

48.6. В графе 3 по строке 080 отражается порядковый номер записи приложения 1 к разделу 9 декларации.

48.7. В графе 3 по строкам 090 - 304 отражаются данные, указанные соответственно в графах 2 - 6, 8, 10 - 23 дополнительного листа книги продаж. Показатели по строкам 090 - 304 заполняются в порядке, аналогичном порядку заполнения показателей граф 2 - 6, 8, 10 - 23 дополнительного листа книги продаж, предусмотренному разделом IV Правил заполнения дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

48.8. При последующем внесении изменений в книгу продаж за один и тот же налоговый период в графе 3 по строкам 090 - 304 отражаются данные, указанные, соответственно, в графах 2 - 6, 8, 10 - 23 всех дополнительных листов книги продаж.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

48.9. В графе 3 по строкам 310 - 360 отражаются итоговые данные по приложению 1 к Разделу 9 декларации, указываемые, соответственно, по строке "Всего" дополнительного листа книги продаж. Строки 310 - 360 заполняются на последней странице приложения 1 раздела 9 декларации.

48.10. Итоговые данные строк 310 - 350 графы 3, отражаемые на последней странице приложения 1 к разделу 9 декларации, используются для внесения изменений в декларацию при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

Изменения, внесенные Приказом ФНС России от 24.12.2021 N ЕД-7-3/1149@, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2022 года.

X. Порядок заполнения раздела 9 декларации

"Сведения из книги продаж об операциях, отражаемых

за истекший налоговый период"

47. Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Кодексом.

47.1. При заполнении раздела 9 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

47.2. В графе 3 по строке 001 указывается признак актуальности сведений, отраженных в разделе 9 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации.

Цифра "0" проставляется в случае, если в ранее представленной декларации сведения по разделу 9 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений.

Цифра "1" проставляется в случае, если сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 010 - 280 ставятся прочерки.

При представлении в налоговый орган первичной декларации за соответствующий налоговый период в строке 001 ставится прочерк.

47.3. В графе 3 по строке 005 отражается порядковый номер записи из графы 1 формы книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 (далее - книга продаж).

47.4. В графе 3 по строкам 010 - 224 отражаются данные, указанные, соответственно, в графах 2 - 6, 8, 10 - 23 книги продаж. Показатели по строкам 010 - 224 заполняются в порядке, аналогичном порядку заполнения показателей граф 2 - 6, 8, 10 - 23 книги продаж, установленному разделом II Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

47.5. В графе 3 по строкам 230 - 280 отражаются итоговые данные по книге продаж, указываемые, соответственно, по строке "Всего" книги продаж. Строки 230 - 280 заполняются на последней странице раздела 9 декларации.

Изменения, внесенные Приказом ФНС России от 24.12.2021 N ЕД-7-3/1149@, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2022 года.

IX. Порядок заполнения приложения 1 к разделу 8 декларации

"Сведения из дополнительных листов книги покупок"

46. Приложение 1 к разделу 8 декларации заполняется налогоплательщиками (налоговыми агентами, за исключением налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 Кодекса Российской Федерации) в случаях внесения изменений в книгу покупок по истечении налогового периода, за который представляется декларация.

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

46.1. При заполнении приложения 1 к разделу 8 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

46.2. В графе 3 по строке 001 указывается признак актуальности сведений, отраженных в приложении 1 к разделу 8 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации.

Цифра "0" проставляется в случае, если в ранее представленной декларации сведения по разделу 8 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений.

Цифра "1" проставляется в случае, если сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 008, 010 - 230 ставятся прочерки.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

46.3. В графе 3 по строке 005 отражается итоговая сумма НДС по книге покупок, указываемая в строке "Всего" книги покупок.

При последующем внесении изменений (дополнений, корректировок) в книгу покупок за один и тот же налоговый период в графе 3 по строке 005 отражается итоговая сумма налога по книге покупок, указываемая в строке "Всего" книги покупок.

46.4. В графе 3 по строке 008 отражается порядковый номер записи приложения 1 к разделу 8 декларации.

46.5. В графе 3 по строкам 010 - 230 отражаются данные, указанные соответственно в графах 2 - 8, 10, 12 - 19 дополнительного листа книги покупок. Показатели по строкам 010 - 230 заполняются в порядке, аналогичном порядку заполнения показателей граф 2 - 8, 10, 12 - 19 дополнительного листа книги покупок, предусмотренному разделом IV Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

При последующем внесении изменений в книгу покупок за один и тот же налоговый период в графе 3 по строкам 010 - 230 отражаются данные, указанные, соответственно, в графах 2 - 8, 10, 12 - 19 всех дополнительных листов книги покупок.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

46.6. В графе 3 по строке 190 отражается сумма налога всего по приложению 1 к разделу 8 декларации, указываемая по строке "Всего" дополнительного листа книги покупок. Строка 190 заполняется на последней странице приложения 1 к разделу 8 декларации, на остальных страницах приложения 1 к разделу 8 декларации по строке 190 ставится прочерк.

46.7. Итоговые данные графы 3 по строке 190, отражаемые на последней странице приложения 1 к разделу 8 декларации, используются для внесения изменений в декларацию при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

В этой статье речь пойдет не только о том, как заполнить декларацию по налогу на добавленную стоимость в 1С: Бухгалтерии предприятия 8 редакции 3.0, но и о том, как правильно подготовиться к отчетности по НДС: что нужно сделать перед формированием декларации в программе, чтобы в отчет попали верные числа. Как всё ввести в правильной последовательности и на что обратить особое внимание, чтобы составление отчета по НДС заняло минимум времени.

Начать нужно с того, что проверить, все ли первичные документы внесены в программу? Прежде всего речь идет о банковских и кассовых документах, а также о полученных и выданных счетах-фактурах. Кроме того, в документах должна быть указана правильная ставка и сумма НДС. Особенно тщательно проверьте документы по расчетному счету и кассе, т.к. в них на ставку НДС не всегда обращают внимание. А для учета в программе очень важно, чтобы были верно заполнены все реквизиты, ведь это может иметь решающее значение при учете НДС с авансов выданных и полученных.

Для того, чтобы проверить, все ли счета-фактуры поставщиков введены в программу, предназначен отчет "Наличие счетов-фактур", расположенный на вкладке "Отчеты".

На рисунке видно, что для одного из документов счет-фактура отсутствует. В этом случае нужно открыть документ, щелкнув на его название в отчете, внести номер и дату счета-фактуры поставщика и нажать кнопку "Зарегистрировать".

После этого все документы нужно перепровести, потому что часто бывают такие ситуации, когда счета-фактуры вводятся задним числом или выписка банка загружается в программу раз в несколько дней, а документы поступления и реализации вводятся ежедневно (из-за этого возникают трудности с зачетом авансов, которые могут помешать правильно рассчитать НДС).

Перепровести документы можно перейдя на вкладку "Операции" и выбрав пункт "Групповое перепроведение документов".

Затем нужно проверить взаиморасчеты с контрагентами, нет ли отрицательного сальдо по счетам расчетов. Такая ситуация может возникнуть, если в документах неправильно указан счет авансов или способ зачета.

После проверки взаиморасчетов я рекомендую воспользоваться помощником по учету НДС, который находится на вкладке "Операции".

Форма помощника выглядит следующим образом.

При необходимости нужно еще раз провести документы, как правило, это бывает в том случае, если с момента предыдущего проведения вносились изменения в один или несколько документов. Помощник сам сообщит Вам, если в этом есть необходимость.

Следуя дальше указаниям помощника, необходимо ввести документ "Формирование записей книги покупок", который заполняется нажатием на кнопку "Заполнить документ".

После выполнения всех операций форма помощника должны выглядеть следующим образом.

И последнее, что стоит сделать перед заполнением декларации - запустить экспресс-проверку, которая находится на вкладке "Отчеты".

Теперь можно приступать к формированию книги продаж, книги покупок и декларации. Для этого удобно вернуться в форму помощника по учету НДС и выбрать соответствующие пункты. Декларация заполняется автоматически при нажатии кнопки "Заполнить".

После заполнения можно проверить декларацию нажатием кнопки "Проверка", выбрав пункты "Проверить контрольные соотношения" и "Проверить выгрузку".

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс "НДС: от понятия до декларации"! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме "теория + практика в 1С". Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации

Читайте также: