Не начисляются страховые взносы на компенсацию при увольнении в 1с зуп

01 марта, за два месяца до увольнения, сотрудник предупрежден об увольнении по сокращению численности.

Сотрудник решает уволиться раньше истечения 2-х месячного срока — 23 апреля.

Необходимо выплатить Компенсацию за неотработанные дни при увольнении за оставшиеся дни – за 5 рабочих дней.

Общий средний заработок сотрудника равен 3 145,16 руб.

Законодательство

- не облагается НДФЛ в полном объеме на основании п. 3 ст. 217 НК РФ.

- не подлежит обложению страховыми взносами на основании абзаца шестого пп. 2 п. 1 ст. 422 НК РФ в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Начисление «Компенсации за неотработанные дни при увольнении» в ЗУП КОРП

В ЗУП КОРП в документе Увольнение для начисления компенсации есть специальный флажок — Выплачивать компенсацию неотработанных дней / часов при увольнении .

Указываем Дату уведомления – 01.03.

В нашем примере до полных двух месяцев остается еще 5 рабочих дней, которые требуется компенсировать. Программа их рассчитывает автоматически.

Начисляется Компенсации за неотработанные дни при увольнении в сумме:

- 3 145,16 (средний заработок) * 5 (рабочих дней) = 15 725,80 руб.

Начисление «Компенсации за неотработанные дни при увольнении» в ЗУП ПРОФ

В ЗУП ПРОФ специального функционала для начисления Компенсации за неотработанные дни при увольнении нет, поэтому выполним ряд шагов для последующего ее расчета.

Создание нового начисления

Создадим новое начисление. В качестве его назначения укажем – Прочие начисления и выплаты .

- ДнейЧасовКомпенсацииЗаНеотработанноеВремя * СреднийЗаработокОбщий

Показатель ДнейЧасовКомпенсацииЗаНеотработанноеВремя – это показатель для сотрудника, с точностью – 2. Вводится документом Данные для расчета зарплаты .

Срабатывать начисление будет, если только введено значение показателя ДнейЧасовКомпенсацииЗаНеотработанноеВремя .

Указывать количество дней/часов компенсации за неотработанное время будем в документе Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ). Рассчитываться начисление будет автоматически в документе Увольнение .

Исключим начисление из среднего заработка.

На вкладке Налоги, взносы, бухучет , укажем, что данный вид расчета не облагается НДФЛ и страховыми взносами ( Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих ).

В расходы на оплату труда для целей налогообложения прибыли компенсация включается и учитывается по пп.9, ст.255 НК РФ .

В форме П-4 отражается как выплата Социального характера .

Создание нового «Шаблона ввода исходных данных»

Создадим новый Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ) — Дней/часов за неотработанное время при увольнении .

Укажем, что будем регистрировать в нем показатель ДнейЧасовКомпенсацииЗаНеотработанноеВремя .

Документ будет вводиться индивидуально на каждого сотрудника, поэтому на вкладке Дополнительно настройки не задаем.

Ввод количества дней компенсации в «Данных для расчета зарплаты»

Для начисления Компенсации за неотработанные дни при увольнении перед вводом Увольнения в журнале Данные для расчета зарплаты создадим документ Дней/часов за неотработанное время при увольнении . Укажем в нем количество дней компенсации – 5 дней.

В документе Увольнение автоматически будет рассчитана Компенсация за неотработанные дни при увольнении за 5 дней:

- 3 145,16 (средний заработок) * 5 (рабочих дней) = 15 725,80 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим, как в программе 1С ЗУП 3.1 производится удержание за.Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.Концепция решения Так как обложение НДФЛ и взносами настраивается для.Увольнение сотрудника — операция, без которой не обходится деятельность ни.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

10 июля сотруднику была начислена премия с выплатой ее в аванс 20 июля.

16 июля стало известно, что сотрудник умер.

19 июля родственники умершего обратились в организацию за выплатой причитающихся сумм работнику.

Необходимо оформить выплату родственникам умершего сотрудника.

Начиная с релиза ЗУП 3.1.13.120 положенные при увольнении суммы (зарплата и компенсация), выплачиваемые родственникам умершего сотрудника, автоматически не облагаются НДФЛ и взносами.

Подробнее см. — УВОЛЬНЕНИЕ В СВЯЗИ СО СМЕРТЬЮ – УЧЕТ ВЫПЛАТ РОДСТВЕННИКАМ УМЕРШЕГО СОТРУДНИКА (ЗУП 3.1.13.120)

Поэтому описанные ниже действия не нужны, за исключением действий, относящихся к суммам, начисленным до даты смерти сотрудника.

Законодательство

- Родственники умершего сотрудника могут обратиться за выплатой причитающихся сумм в течение 4-х месяцев со дня смерти

- Приказ о прекращении трудового договора следует составить в день предоставления родственниками свидетельства о смерти

- Дата прекращения трудового договора указывается как дата смерти

- Выдача сумм производится в течение недели со дня подачи документов родственниками

- Причитающиеся суммы можно выдать наличными или перечислить на указанный родственниками счет

Налогообложение

Налогообложение сумм, причитающихся умершему сотруднику, зависит от того, когда эти доходы были начислены: до или после даты смерти:

Решение задачи

Общая схема решения

Так как премия начислена сотруднику до даты смерти, то она НЕ будет облагаться НДФЛ, но на нее будут начислены взносы. Все остальные суммы, назначенные после даты смерти, ни НДФЛ, ни взносами облагаться не будут.

Рассмотрим два варианта решения поставленной задачи. В первом случае причитающиеся сотруднику суммы (кроме уже начисленной премии) будем рассчитывать через документ Разовое начисление , предварительно настроив виды расчетов, не облагаемые НДФЛ и взносами. Соответственно проводки в бухгалтерской программе будут сформированы по 70 счету и далее «переброшены» с помощью документа Операция на 76 счет. Во втором – положенные сотруднику доходы (кроме уже начисленной премии) будем рассчитывать документом Начисление прочих доходов , настроив необлагаемые НДФЛ и взносами Виды прочих доходов физлиц . В этом случае проводки сразу будут проходить по счету 76.10, кроме премии, которую потребуется «перебросить» c 70 счета на счет 76.10.

Вариант 1

Рассмотрим ситуацию на примере.

- Оплаты по окладу – 10 000 руб.

- Компенсация за неиспользованный отпуск -12 062,15 руб.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

10 июля 2018 г. в документе Премия ( Зарплата – Премии — Премия ) рассчитана сумма 3 000 руб. и НДФЛ с нее – 390 руб.

16 июля 2018 г. когда стало известно, что сотрудник умер, для того, чтобы данных доход убрать из базы для начисления НДФЛ, создадим документ Перенос данных ( Администрирование – Переносы данных ) и по регистру накопления Учет доходов для исчисления НДФЛ уберем доход по премии, начисленной до даты смерти сотрудника. Для этого сумму премии покажем с «минусом»:

Можно эту же операцию оформить с помощь документа Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ – Операция учета НДФЛ ) и на вкладке Доходы сумму по премии внести с минусом.

Однако в этом случае в Разделе 2 отчета 6-НДФЛ появляется блок с доходом по премии и нулевой суммой НДФЛ. В данном случае информация по премии может так отражаться в отчете, это не будет ошибкой, но, если требуется, чтобы сумма по премии вообще не отражалась в Разделе 2 отчета 6-НДФЛ , то следует воспользоваться документом Перенос данных .

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

- Оплата по окладу — 10 000 руб.

- Компенсация за неиспользованный отпуск – 12 062,15 руб.:

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

3. Создание видов расчетов по доходам, начисляемым после смерти сотрудника, не облагаемых НДФЛ и взносами для регистрации их документом «Разовое начисление»

Если требуется разделить выплаты умершему сотруднику по каждой рассчитанной сумме (Оплате по окладу , Компенсации за неиспользованный отпуск и т.д.), то необходимо будет создать для каждой начисленной суммы свой вид расчета. Тогда их можно будет настроить по разным подпунктам статьи 255 НК ФР, выбрав нужный в параметрах начисления на вкладке Налоги, взносы, бухучет в поле учитывается в расходах на оплату труда по статье .

В нашем случае создадим два вида расчета, которые будут рассчитываться в документе Разовое начисление :

- Начисление умершему сотруднику (Оплата по окладу)

- Начисление умершему сотруднику (Компенсация отпуска при увольнении)

В параметрах обоих видов расчетов на вкладке Налоги, взносы, бухучет укажем что они не облагаются НДФЛ и не являются объектом обложения страховыми взносами:

В документах Разовое начисление ( Зарплата – Разовые начисления – Разовое начисление ) следует внести суммы, рассчитанные до этого в документе Увольнение , по видам расчетов: Начисление умершему сотруднику (Оплата по окладу) – 10 000 руб. и Начисление умершему сотруднику (Компенсация отпуска при увольнении) — 12 062,15 руб.

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Возвращаемся в документ Увольнение и на вкладке Начисления и удержания — Начисления обнуляем рассчитанные суммы:

Важно именно обнулить суммы, а не удалить их из документа Увольнения . В противном случае плановые начисления сотрудника (в нашем случае это Оплата по окладу ) рассчитаются в документе Начисление зарплаты и взносов .

В документе Премия был рассчитан НДФЛ, но т.к. данных доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 390 руб.:

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 3 000 (премия до даты смерти) * 22% = 660 руб.

- 3 000 (премия до даты смерти) * 5,1% = 153 руб.

- 3 000 (премия до даты смерти) * 2,9% = 87 руб.

- 3 000 (премия до даты смерти) * 0,2% = 6 руб.

На вкладке Корректировки выплаты данные необходимо очистить:

5. Создание «Ведомости…» в ЗУП 3 на выплату всех начисленных сумм

Для закрытия взаиморасчетов с сотрудником в ноль, следует создать Ведомость… , в которую подтянуться все не выплаченные суммы:

- 3 000 (премия до даты смерти) – 390 (НДФЛ с премии до даты смерти) + 10 000 ( Начисление умершему сотруднику (Оплата по окладу) ) + 12 062,15 ( Начисление умершему сотруднику (Компенсация отпуска при увольнении) ) + 390 (пересчитанный НДФЛ с премии до даты смерти) = 25 062,15 руб.

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

В ЗУП 3 создаем документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучет — Отражение зарплаты в бухучет ), в который попадут все три начисленные суммы:

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучет появятся проводки:

В нашем примере в качестве Дебетового счета будет проходить 26 счет:

Так как выплата будет производиться не умершему сотруднику, а его родственникам, то следует создать документ Операция ( Операции – Операции, введенные вручную — Операция ), в котором сделать «переброску» сумм с 70 на счет 76.09:

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

Вариант 2

Рассмотрим ситуацию на примере.

- Оплата по окладу (по часам) – 10 414,20 руб.

- Доплата за работу в ночное время – 682,23 руб.

- Компенсация за неиспользованный отпуск — 30 175,55 руб.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

Также как и при первом варианте решения, необходимо сумму 2 000 руб., начисленную в 10 июля 2018 г. в документе Премия ( Зарплата – Премии — Премия ), отнести к необлагаемой НДФЛ после того, как стало известно, что сотрудник умер (16.07.2018 г.). Создадим документ Перенос данных ( Администрирование – Переносы данных ) и по регистру накопления Учет доходов для исчисления НДФЛ уберем доход по премии. Для этого сумму премии покажем с «минусом»:

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

- Оплата по окладу (по часам) – 10 414,20 руб.

- Доплата за работу в ночное время – 682,23 руб.

- Компенсация за неиспользованный отпуск — 30 175,55 руб.

Т.е. общая сумма в документе Увольнение получилась равной — 41 271,98 руб.

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

3. Начисление сумм умершему сотруднику документом «Начисление прочих доходов»

Для начисления сумм умершему сотруднику будет использовать документ Начисление прочих доходов ( Зарплата – Начисления прочих доходов – Начисление прочих доходов ), чтобы в дальнейшем в бухгалтерской программе в проводке по Кредиту проходил счет 76.10. Предварительно в справочнике Виды прочих доходов физлиц ( Выплаты – Виды прочих доходов физлиц ) создаем новый элемент, в настройках которого указываем, что он не облагается НДФЛ и не является объектом обложения страховыми взносами:

В качестве суммы дохода в данном документе указываем общую сумму, рассчитанную в документе Увольнение — 41 271,98 руб.

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Возвращаемся в документ Увольнение и обнуляем в нем начисленные суммы.

В документе появляется только НДФЛ и взносы. При этом так как ранее в документе Премия был рассчитан НДФЛ, но этот доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 260 руб.:

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 2 000 (премия до даты смерти) * 22% = 440 руб.

- 2 000 (премия до даты смерти) * 5,1% = 102 руб.

- 2 000 (премия до даты смерти) * 2,9% = 58 руб.

- 2 000 (премия до даты смерти) * 0,2% = 4 руб.

На вкладке Корректировка выплаты данные необходимо очистить.

5. Создание «Ведомости…» в ЗУП 3 на выплату только премии

Суммы по документу Начисление прочих доходов не отражаются в зарплатных отчетах и не увеличивают задолженность организации перед сотрудником. Поэтому для того, чтобы закрыть взаиморасчеты с работником в ноль, следует создать Ведомость… , в которую подтянется только не выплаченная сумма по премии:

- 2 000 (премия до даты смерти) – 260 (НДФЛ с премии до даты смерти) + 260 (пересчитанный НДФЛ с премии до даты смерти) = 2 000 руб.

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

В ЗУП 3 создаем документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучет — Отражение зарплаты в бухучет ), в который попадут две начисленные суммы:

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучете появятся проводки:

- Дт Счет затрат – Кт 70 — по сумме Премии (в нашем примере в качестве Дебетового счета будет проходить 26 счет)

- Дт Счет затрат – Кт 76.10 – по остальным суммам (проходят по Виду операции – Доходы контрагентов )

Так как выплата будет производиться не умершему сотруднику, а его родственникам, то следует создать документ Операция ( Операции – Операции, введенные вручную — Операция ), в котором сделать «переброску» сумм премии с 70 на счет 76.10:

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

- Вид операции , как Выплата сотруднику по договору подряда . Именно при этом Виде операции в проводке в Дебете счета будет указан счет 76.10

- Сумму – 43 271,98 (41 271,98 руб. (выплаты, начисленные после смерти сотрудника + 2 000 руб. (премия))

В документе выплаты вместо Вида операции — Выплата сотруднику по договору подряда можно использовать Прочие доходы и далее вручную указать Счет дебета – 76.10.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

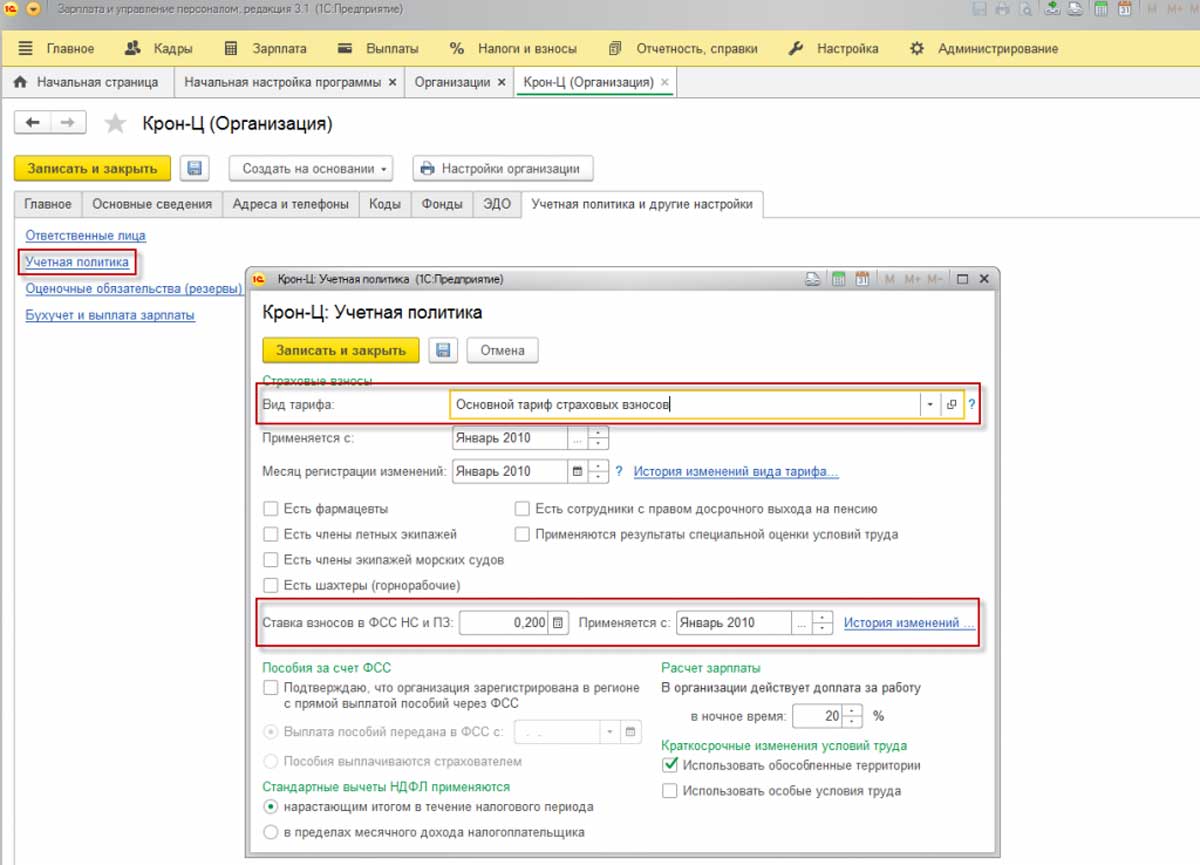

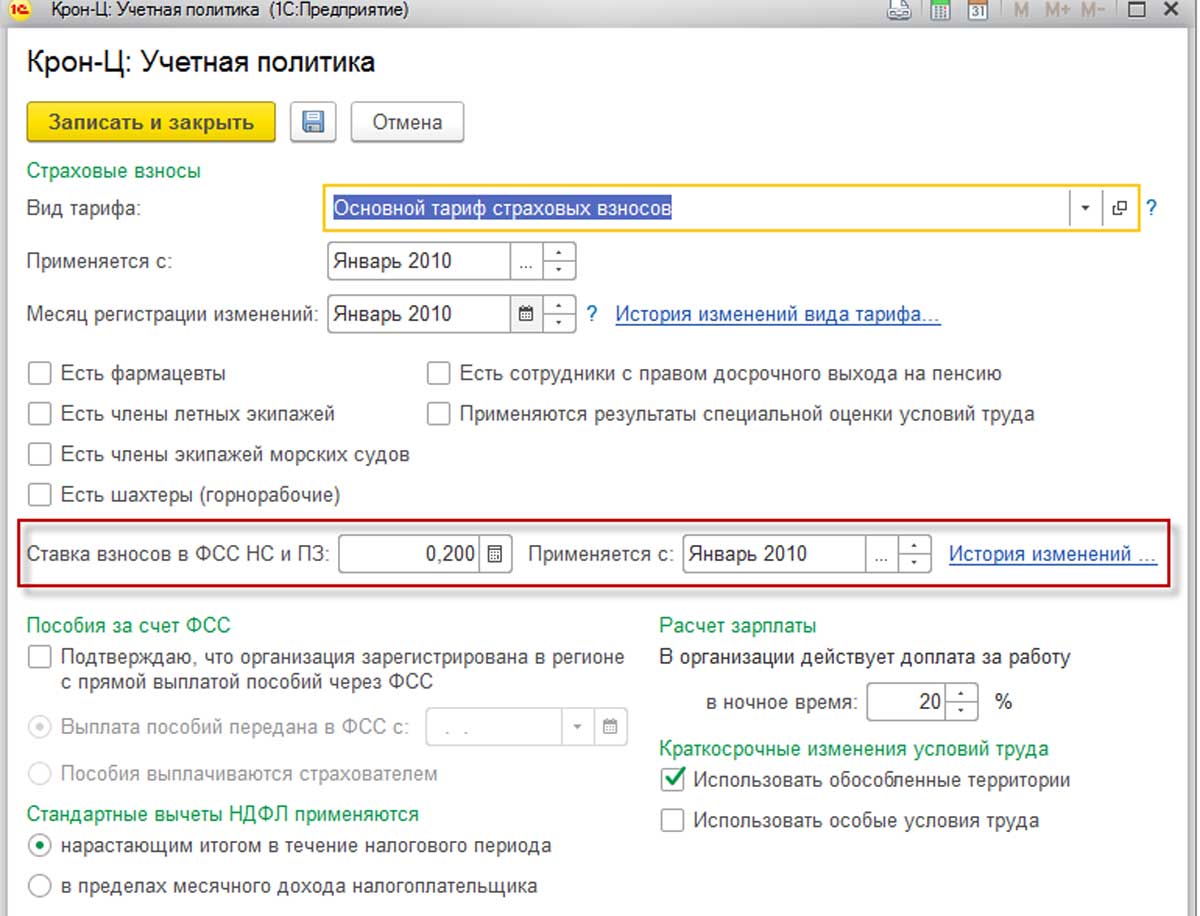

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

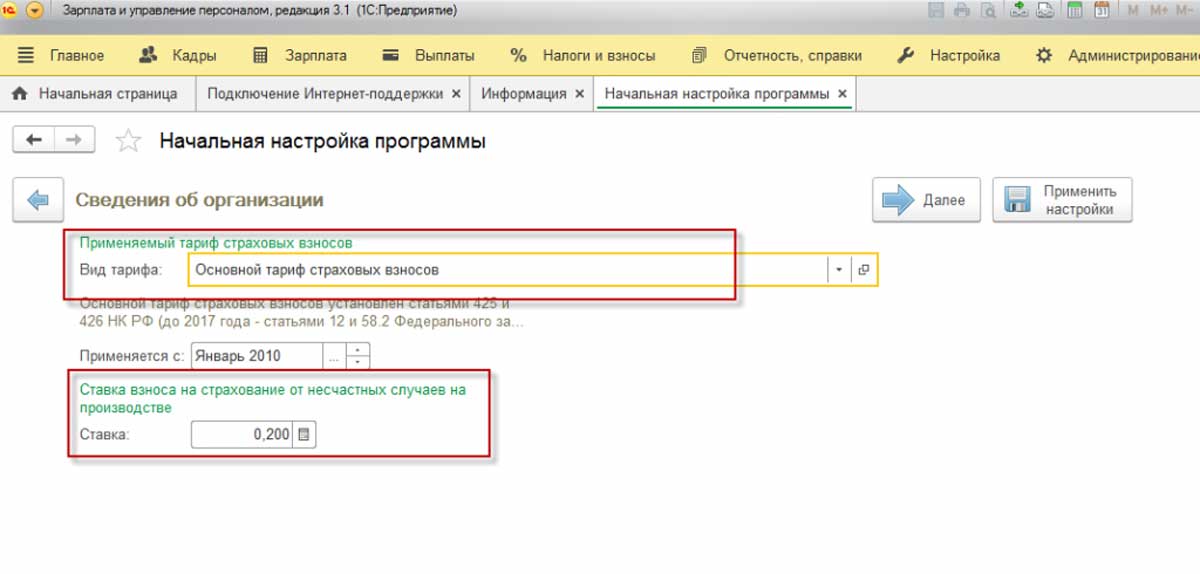

Настройка страховых взносов в 1С

При начальном запуске программы 1С:Зарплата и Управление персоналом 3.1 в обработке «Начальная настройка программы» после того, как мы заполнили наименование нашей фирмы и ИНН, мы можем выбрать, по какому тарифу будут уплачиваться страховые взносы.

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

Рис.1 Настройка страховых взносов в 1С

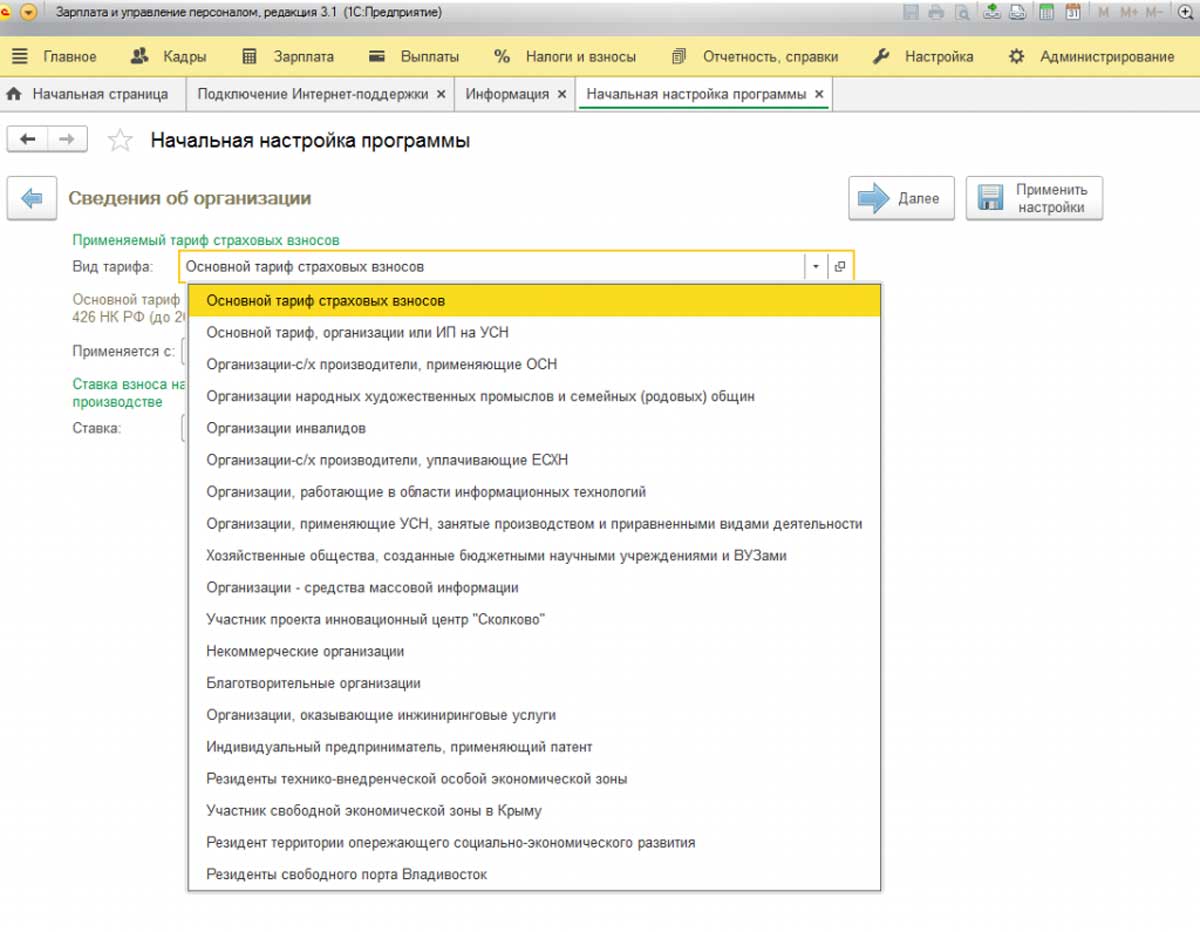

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

Рис.2 В выпадающем списке показаны виды тарифов

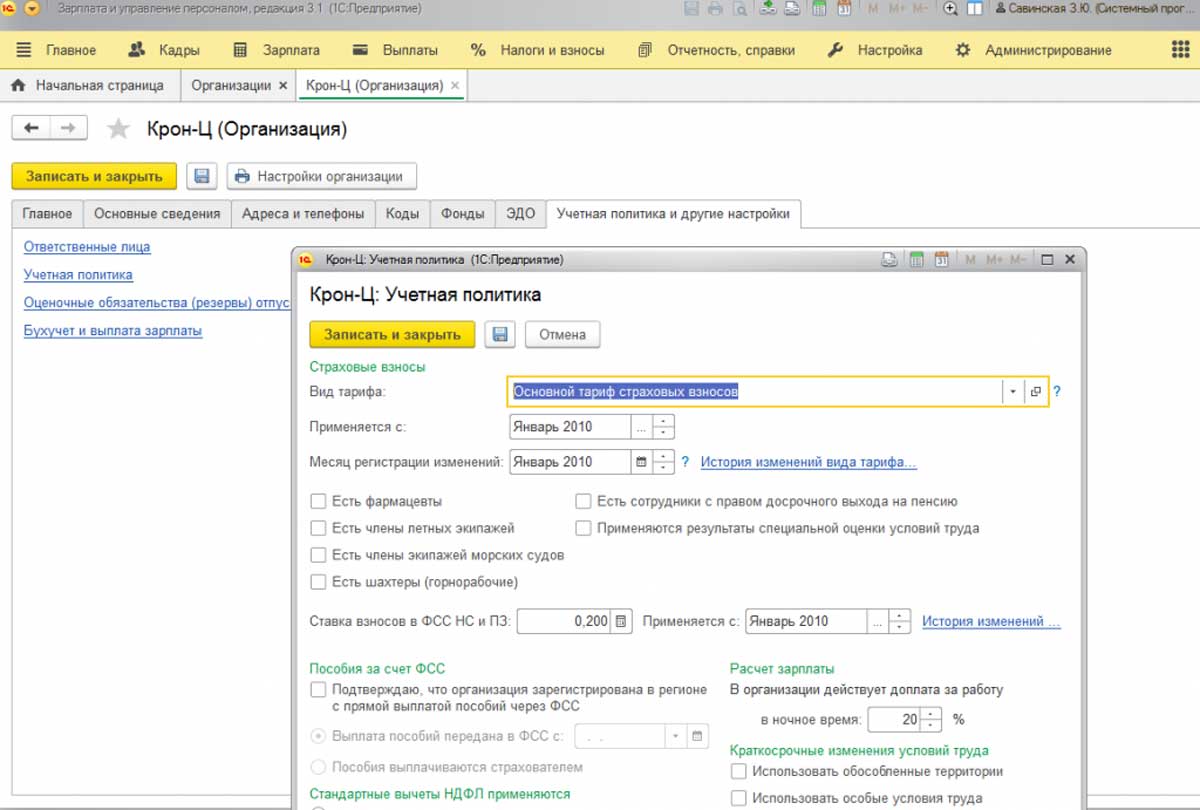

Здесь нам нужно выбрать или основной тариф (Рис.3), или пониженный – соответствующий «своему» виду пониженного тарифа.

Рис.3 Основной тариф

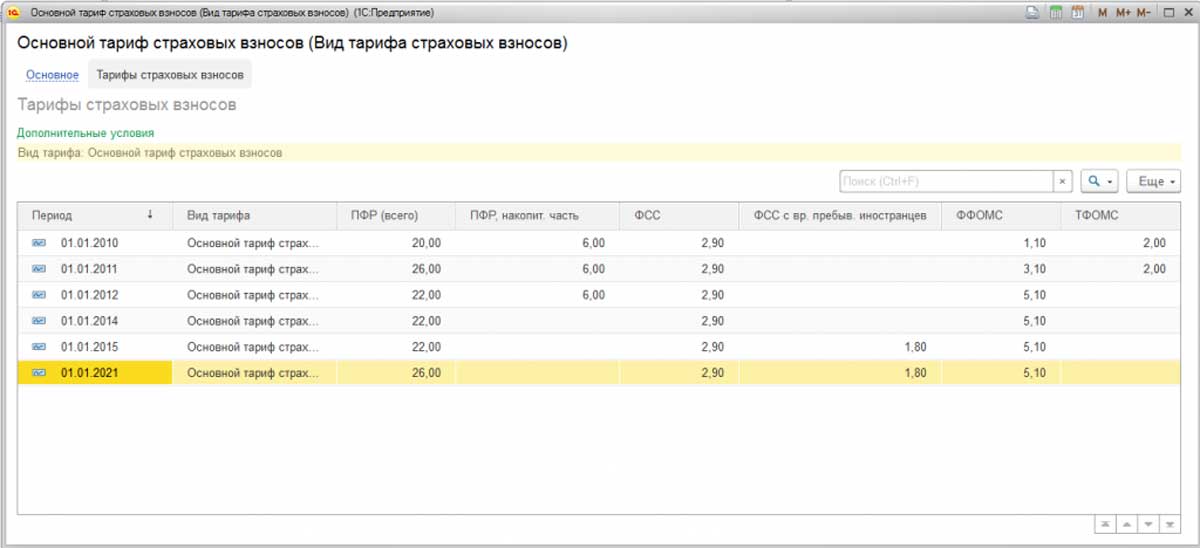

Посмотреть величину процентов взносов можно через нажатие на «Открыть».

Рис.4 Посмотреть величину процентов взносов

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

Рис.5 Тарифы организаций на упрощенной системе налогообложения

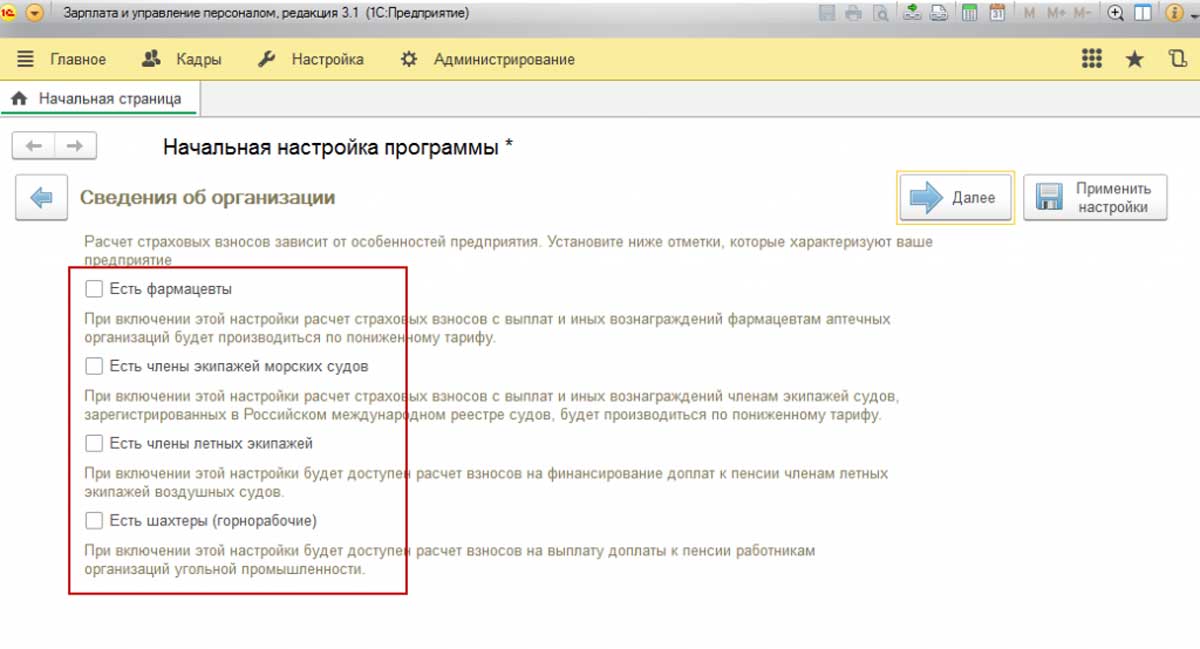

Также есть особые категории работников, занятых на вредных производствах или имеющих тяжелые условия труда. Они имеют право на досрочную пенсию, и поэтому страховые взносы с их зарплаты будут немного выше, чем с остальных категорий работающих. Наличие таких работников в нашей организации устанавливается в «Сведениях об организации».

Рис.6 Сведения об организации

Рис.7 Сотрудники с правом на досрочную пенсию

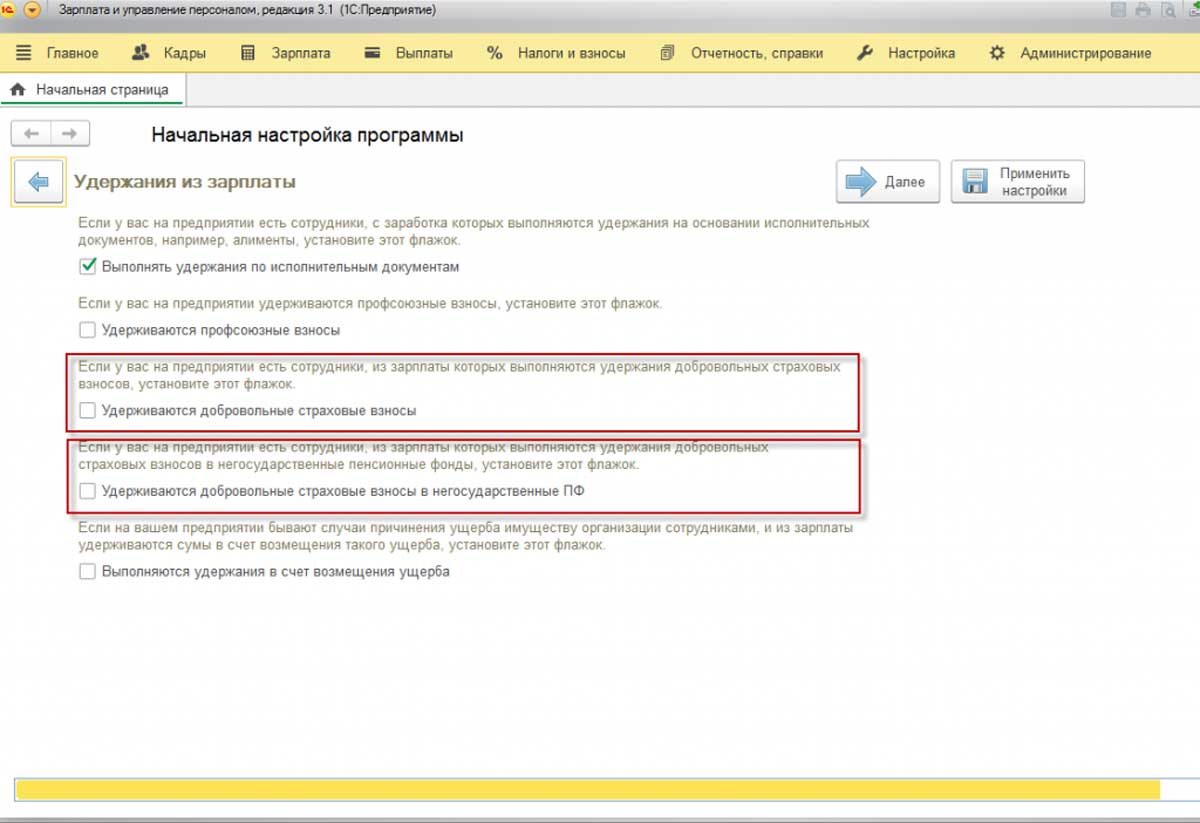

Если в нашей организации есть сотрудники, уплачивающие добровольные страховые взносы в пенсионный фонд или в негосударственные пенсионные фонды, ставим «флажки» согласно Рис.8.

Рис.8 Сотрудники, уплачивающие добровольные страховые взносы

Если мы не отметили «флажками» какие-либо варианты сразу при начальной настройке программы, их можно будет настроить в реквизитах нашего предприятия или в настройках расчета зарплаты (меню «Настройка»-«Реквизиты организации», далее закладка «Учетная политика»).

Рис.9 Учетная политика

Рис.10 Учетная политика

Рис.11 Учетная политика

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

Рис.12 Ставка ФСС от НС и ПЗ

Например, ранее для фармацевтических организаций на специальных налоговых режимах применялась льгота по страховым взносам. Для применения льготы при расчете страховых взносов нужно было в настройках налогов и отчетов указать тариф и признак «Есть фармацевты», а далее повторить этот же признак в карточках выбранных должностей. Данное включение настройки по наличию фармацевтических должностей не имеет истории изменения, но многие организации оставили этот признак, а это неправильно. При отмене данной льготы следует убрать признак.

На сегодня, если организация входит в реестр субъектов среднего и малого предпринимательства, то с апреля 2020 года следует использовать пониженный тариф страховых взносов, указав это в настройках налогов и отчетов. Однако если не убрать признак «Есть фармацевты», то взносы будут рассчитываться без учета изменений. Поэтому, помимо изменения вида тарифа, через историю изменений нужно убрать признак «Есть фармацевты».

Рис.13 Особенности расчета взносов

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

Протестируйте качество нашей работы - первая консультация по 1С:ЗУП бесплатно!

Выделенная линия консультаций. Закажите первую услугу по выходным пособиям бесплатно!

Трудовым законодательством предусматривается возможность оплаты пособия уволенному в связи:

- С принятием решения со стороны компании-работодателя об уменьшении штата фирмы или общего количества служащих;

- С нежеланием со стороны работающего продолжать трудиться при смене работодателем существенных условий трудового договора;

- С отказом самого работающего от совместного с компанией перемещения в другое, территориально отнесенное, место.

Подробный перечень случаев, когда работодатель должен выдать пособие и ограничение размера пособия, приведены в статье 178 ТК Российской Федерации.

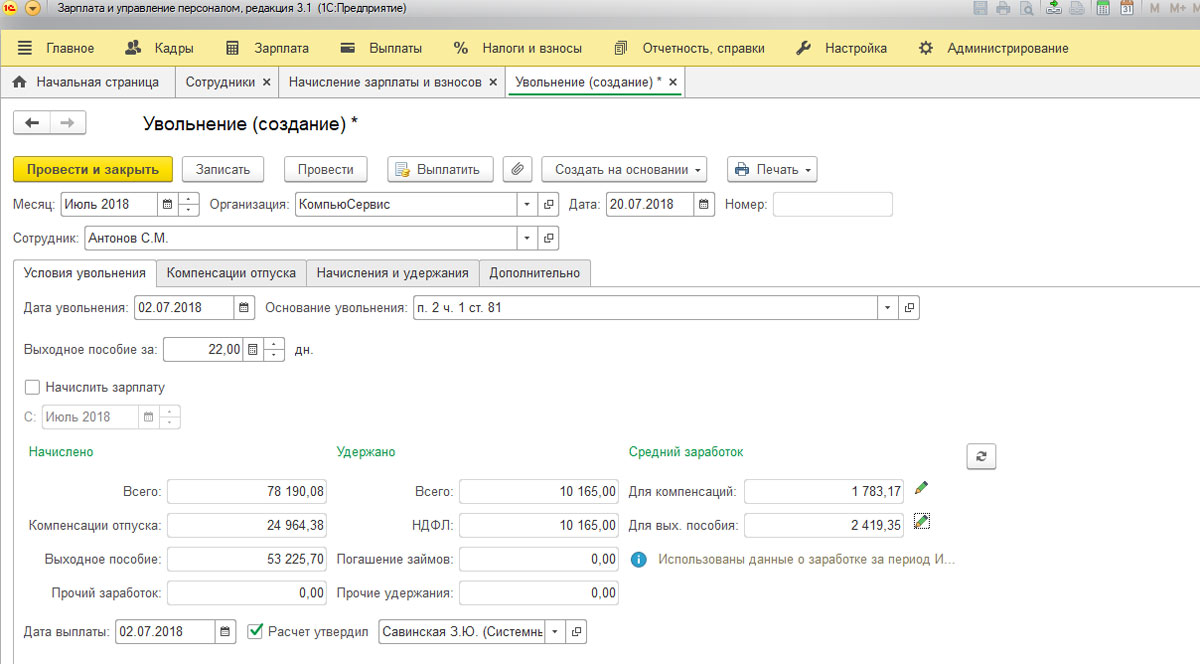

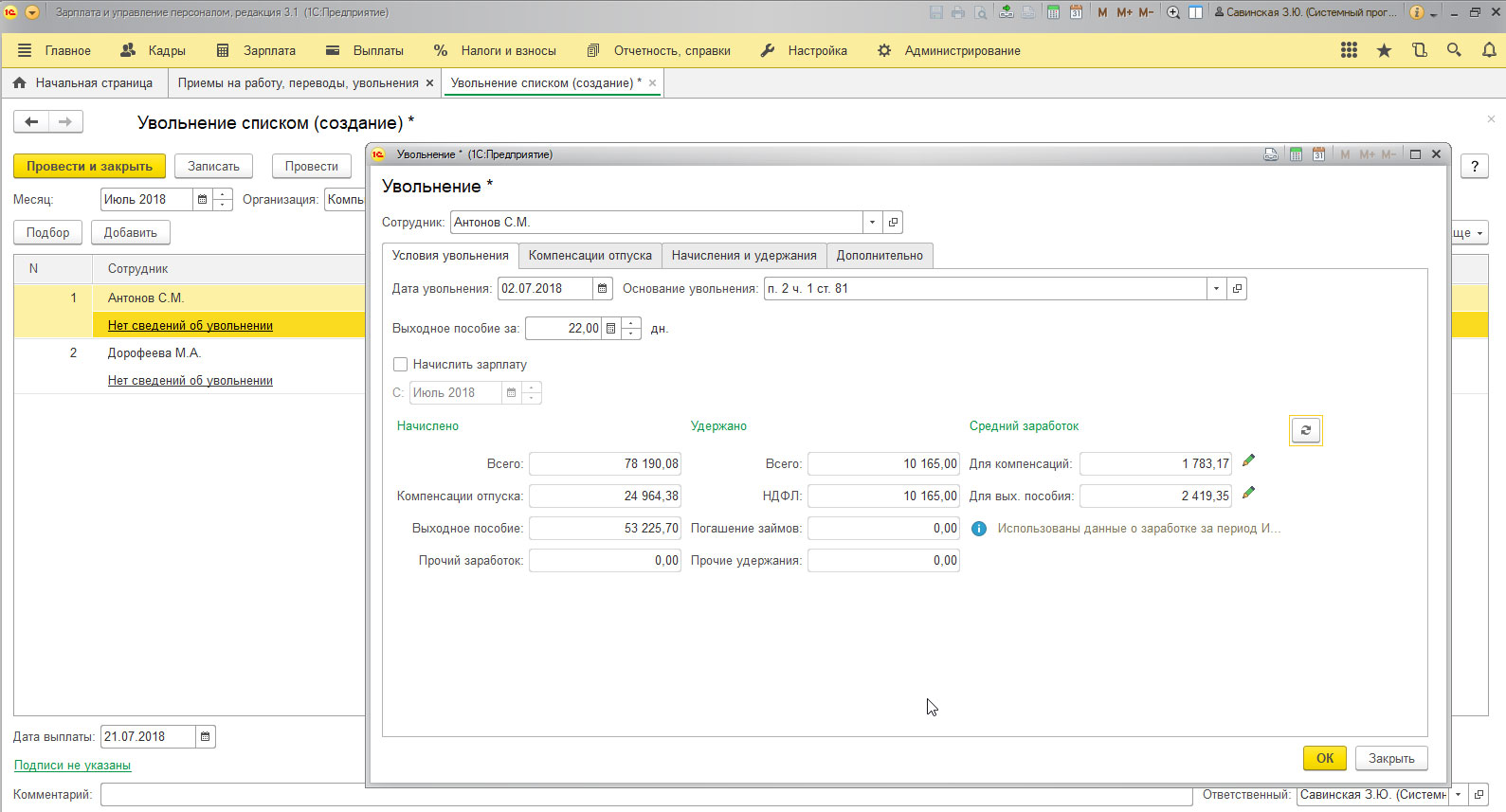

ЗУП, редакция 3.1 позволяет рассчитать выходное пособие согласно всем требованиям законодательства. Посчитать и начислить выходное пособие в ЗУП можно в документах «Увольнение/Увольнение списком»

Начислить выходное пособие при увольнении можно по таким причинам, как:

- Из-за ликвидации фирмы, сокращения объема или штата;

- Из-за отказа работающего перевестись на другую работу, показанную ему по медицинским показаниям, либо при отсутствии в компании такой работы;

- Из-за призыва на военную службу;

- Возвращение человека, ранее исполнявшего эту работу;

- Нежеланием переехать в другое место (территориально) вместе с работодателем;

- Признание полностью неспособным к трудовой деятельности;

- Отказ работать из-за изменений условий заключенного при поступлении договора.

Выданные по вышеуказанным причинам пособия не являются объектом налогообложения по налогу на доходы физлиц.

Чтобы создать нужные нам документы и правильно посчитать нашу выплату, надо:

- В функциональной области «Кадры» выбрать команду «Приемы, переводы, увольнения». Появится список соответствующих кадровых документов;

- Нажать на «Создать», из появившегося списка выбрать «Увольнение/Увольнение списком».

«Увольнение» (Рис.1):

- Выбрать месяц ухода, по умолчанию – текущий;

- День увольнения;

- Основание, в соответствии с которым оплачивается пособие;

- В поле «Выходное пособие за» написать, сколько отработано всего дней, за которые будет сделана выплата.

Объем среднедневного заработка для расчета пособия будет показан в поле «Для вых. пособия» группы реквизитов «Средний заработок». Для его корректировки можно нажать на изображение карандаша.

Рис.1 Увольнение

- Сотрудник увольняется с первого июня 2018 года по основанию п.2.ч.1 ст. 81 – «Сокращение штата». В июле 2018 г. – 21 день, поэтому в поле «Выходное пособие за» требуется указать число 21.

- Если сотрудник увольняется с первого февраля 2018 года, в феврале 2018 года – 20 дней, тогда проставляем число 20.

- Если работнику положен двухнедельный средний заработок, то для случая увольнения первого июля 2018 года в поле требуется указать 10 рабочих дней.

После заполнения всех реквизитов в «Увольнении» на закладке «Начисления» и внесения числа дней, за которые будет положена компенсация, появляется вид оплаты «Компенсация…». Если вам необходима помощь в настройке 1С:ЗУП, свяжитесь с нашими специалистами, оставив заявку на сайте или по телефону, мы поможем разобраться и подскажем наиболее оптимальные для вас настройки.

Рис.2 Компенсация

Чтобы произвести подсчет в документе «Увольнение списком»:

- В журнале «Приемы, переводы, увольнение» нажать на кнопку «Создать» и найти в списке «Увольнение списком». Появится окно нового документа (Рис.3);

- Наполнить табличную часть списком увольняемых;

- Нажать на ссылку «Нет сведений об увольнении», в появившемся окне «Увольнение» указать дату и основание увольнения и сколько отработано дней, за которые полагается помощь.

Рис.3 Увольнение списком

Значения полей в закладках «Условия увольнения», «Компенсация отпуска», «Начисления и удержания» и «Дополнительно» в окне «Увольнение» документа «Увольнение списка» рассчитываются аналогично одноименным полям документа «Увольнение».

Консультации по выходным пособиям в 1С:ЗУП

Протестируйте качество нашей работы - первая консультация по выходным пособиям в 1С:ЗУП бесплатно!

Настроим выходное пособие в 1С:ЗУП

Настроим 1С:ЗУП для корректного расчеты и выплаты выходных пособий. Решим задачу уже сегодня!

Дополнительные виды помощи при увольнении

Статьей 178 ТК РФ допускается, что договором или локальными нормативными актами работодателя оговаривается выдача других видов помощи для увольняющегося. Такие пособия являются объектом налогообложения по налогу на доходы физических лиц.

Чтобы в ЗУП начислить рассматриваемое пособие, являющееся объектом налогообложения, то есть превышающее законодательно установленные значения, надо сделать новое начисление и использовать с ним документ «Разовое начисление».

Рис.4 Разовое начисление

- Код, наименование: выбрать наш вид;

- Назначение начисления: прочие начисления и выплаты;

- Начисление выполняется: по отдельному документу;

- Вид документа: разовое начисление;

- Учет времени: дополнительная оплата за уже отработанное время;

- На закладках «зависимости», «приоритет», средний заработок заполняем необходимую информацию;

- На закладке «налоги, взносы, бухучет» указываем, что начисление облагается НДФЛ, указываем код дохода, указываем, что начисление является доходом, целиком облагаемым страховым взносом, и учитывается в расходах на зарплату по требуемой статье налогового кодекса.

Далее при необходимости заполняем поля на закладке «описание».

Если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С ЗУП, которые помогут корректно начислить выходное пособие, гарантируя правильность учета.

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Сервис для удаленных подразделений - простой кадровый учет и учет рабочего времени!

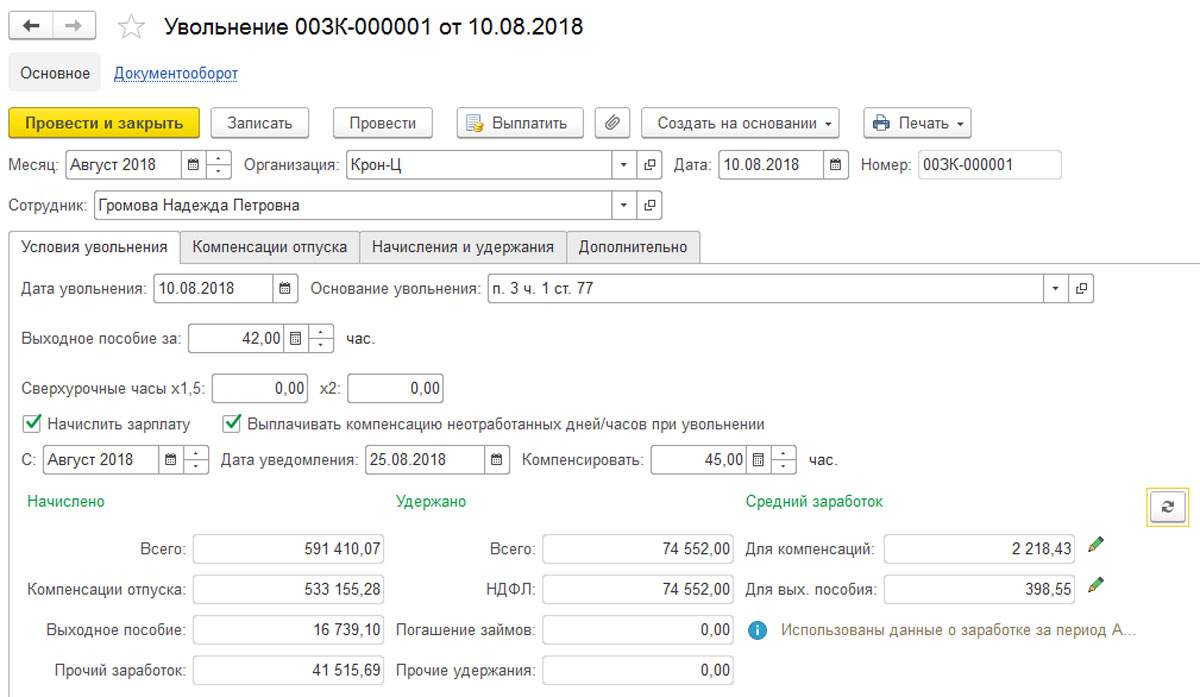

Для того чтобы провести увольнение сотрудника программа 1С предусматривает документ «Увольнение» на одного сотрудника и «Увольнение списком» на целую группу

Рис.1 Документ «Увольнение» на одного сотрудника и «Увольнение списком» на целую группу

На первой вкладке ставим дату и основание. Последнее находим в одноименном справочнике. Справочник не пополняемый (нельзя ввести пользовательские элементы), но может пополняться при обновлении конфигурации.

Если сотруднику положена компенсация при увольнении, в 1С 8.3 она фиксируется непосредственно в «теле» документа (Рис. 1) в виде количества дней выходного пособия или сохраняемого заработка на период трудоустройства. В любом случае, для его корректного начисления в системе должно быть начисление с такой категорией.

Для сотрудников с графиком суммированного учета в документе есть часы сверхурочной работы при использовании механизма переработок.

Рис.3 Механизм переработок

Чтобы сотрудник получил зарплату, в текущем документе надо проставить соответствующий флажок и указать, с какого месяца будем рассчитывать заработную плату. При такой настройке полностью повторяется расчет основных начислений, удержаний и налогов по уволенному.

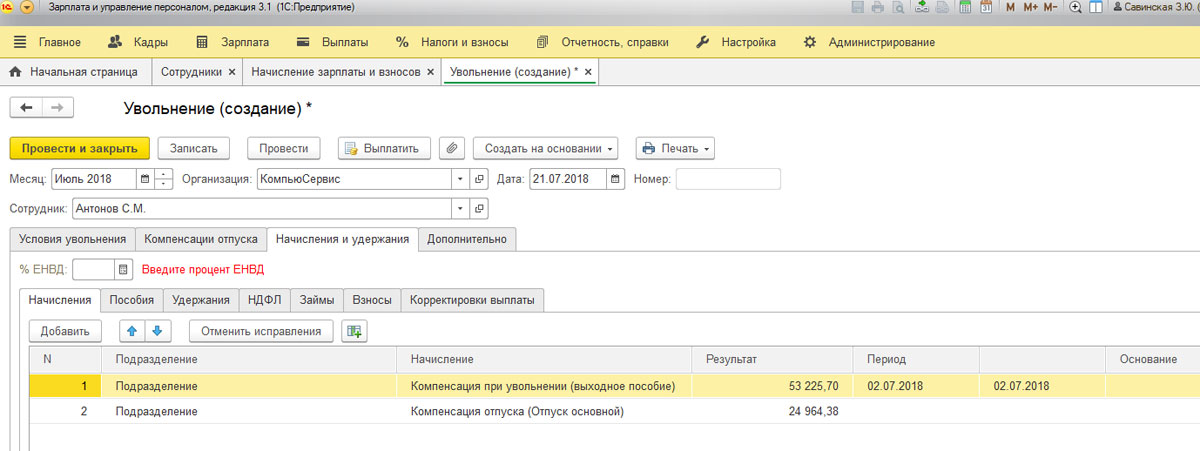

Для компенсации за неотработанные дни\часы указывается признак и проставляется дата уведомления. Количество дней\часов система просчитает автоматом. В системе необходимо ввести начисление с категорией «Компенсация за неотработанные дни\часы при увольнении».

Документ является многофункциональным, поэтому, для того чтобы провести документ в расчетном контуре, необходимо установить флаг «Расчет утвердил».

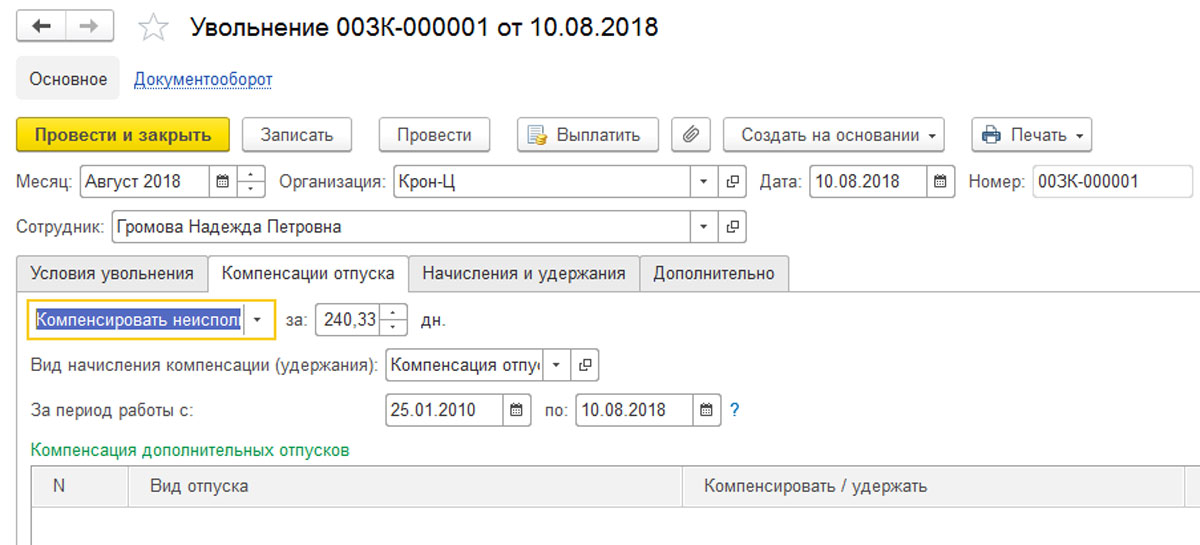

На второй закладке отражается компенсация отпуска при увольнении, как для основного отпуска, так и для дополнительных. Так как в системе ведется остаток отпусков, то количество дней также просчитается системой самостоятельно.

Рис.4 Компенсация отпуска при увольнении

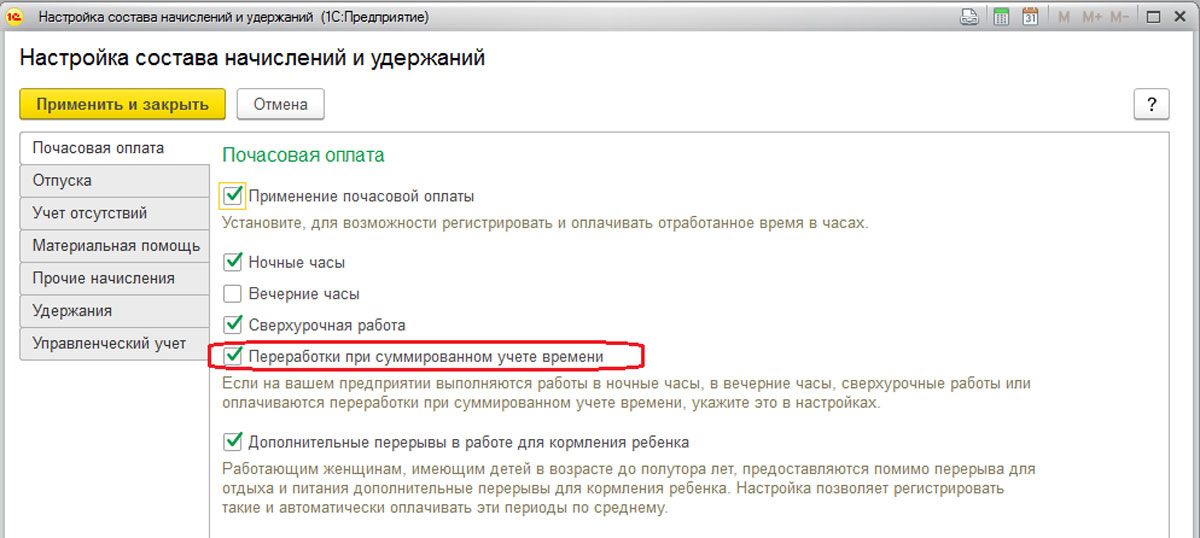

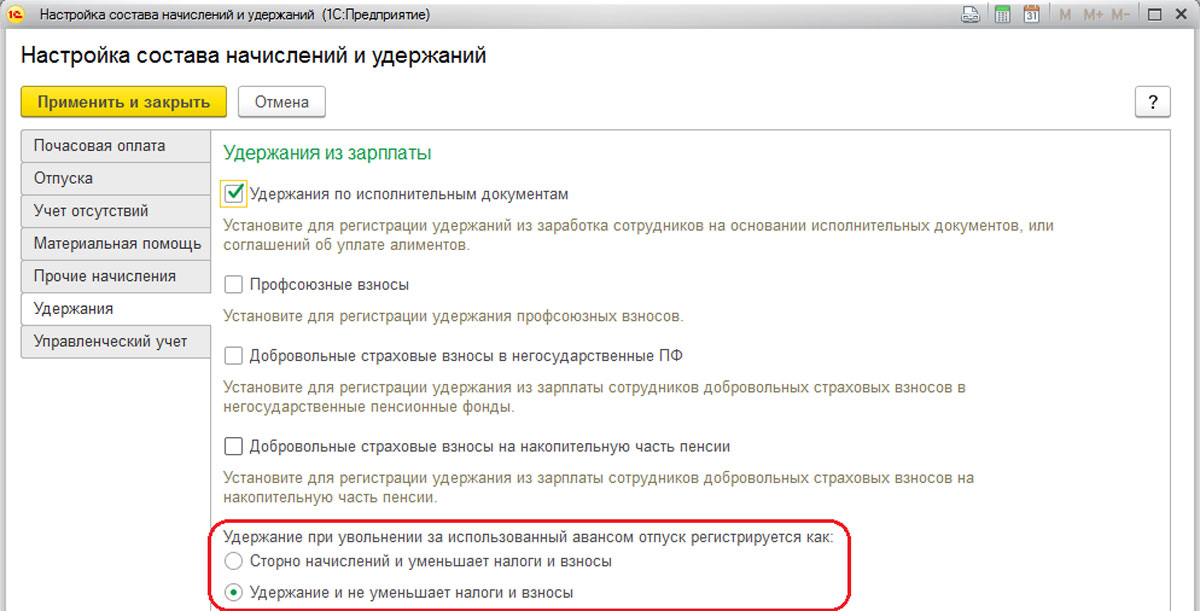

Порядок удержания при увольнении за использованный авансом отпуск настраивается в «Настройке состава начислений и удержаний».

Рис.5 Настройка состава начислений и удержаний

При указании настройки «Регистрируется как сторно начислений и уменьшает налоги и взносы», в системе удержание отражается как сторно основного начисления на отпуск со знаком «минус», на него исчисляется НДФЛ и страховые взносы.

При указании настройки «Регистрируется удержание и не уменьшает налоги и взносы», в системе отражается как отдельное удержание со знаком «плюс».

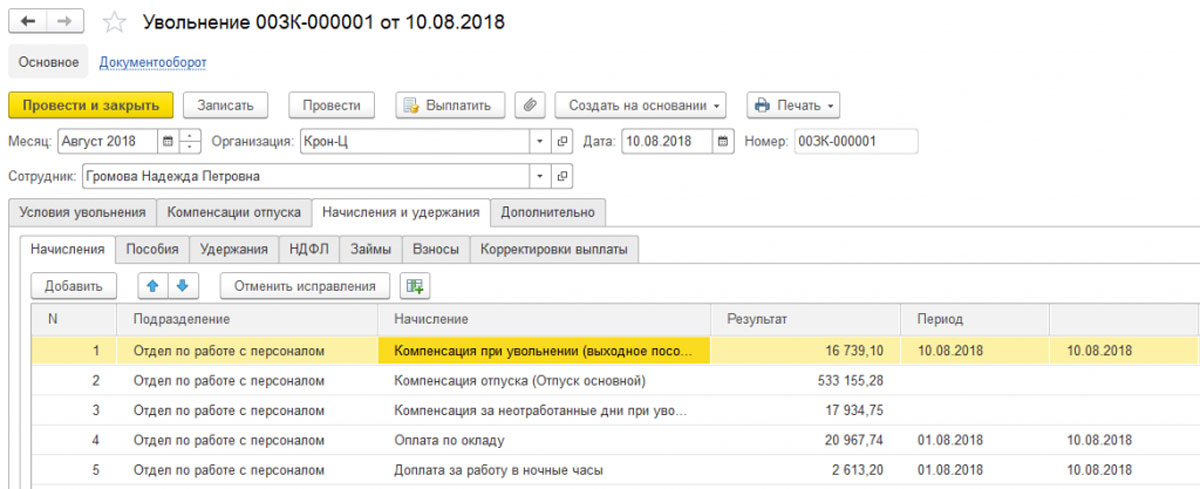

На следующей закладке происходит расчет при увольнении. Все расчеты, указанные в текущем документе, отражаются здесь.

Рис.6 Расчет при увольнении

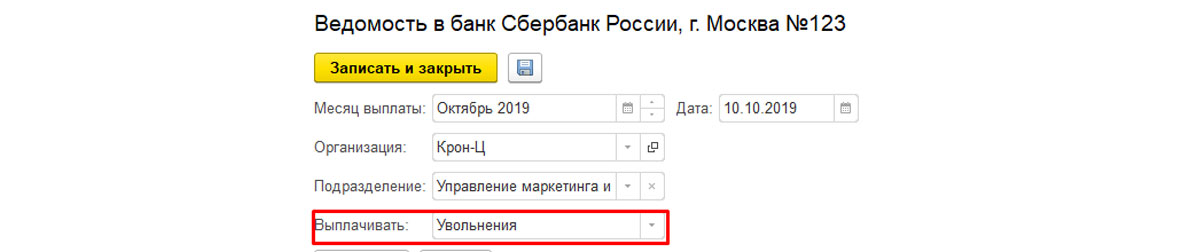

В интерфейсе документа «Увольнение» есть кнопка «Выплатить», при нажатии которой формируется документ «Выплата» с типом выплаты «Увольнения».

Рис.7 Формирование документа выплаты

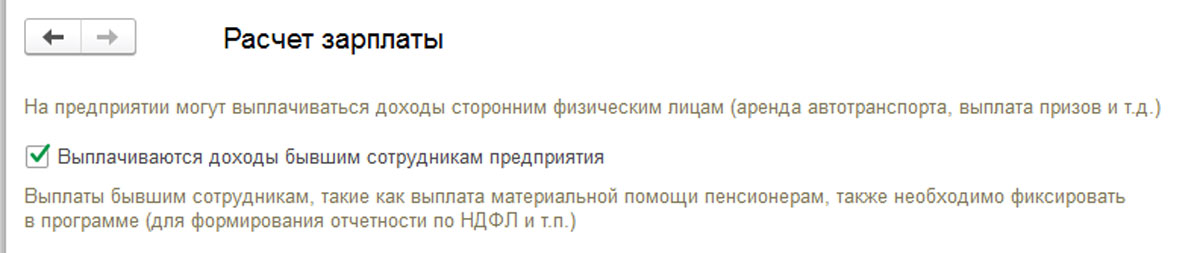

Если документ «Увольнение» был перерассчитан после увольнения и работнику были доначислены выплаты, либо, допустим, ему была начислена квартальная премия после увольнения, то для таких выплат будет использоваться документ «Выплаты бывшим сотрудникам». Документ «Увольнение» является основанием для «Выплаты бывшим сотрудникам» (механизм активен, если такая возможность настроена).

Рис.8 Выплаты бывшим сотрудникам

Услуги для кадрового делопроизводства

Сервис для увольнения в удаленных офисах

Простое кадровое делопроизводство, единые стандарты и шаблоны. Легко интегрируется с 1С:ЗУП

Сопровождение ведения кадрового учета в 1С

Поддержка вашей работы в программе, регулярные консультации, помощь в настройках и устранении ошибок.

Проводка по таким выплатам будет по Кт 76. Если необходимо доход бывшего работника учитывать по Кт 70 счета, то, например, премия бывшему сотруднику вводится одноименным документом. Доход, введенный этим документов, не отражается в сводах, расчетных листках. Его можно посмотреть через отчет «Незарплатные доходы».

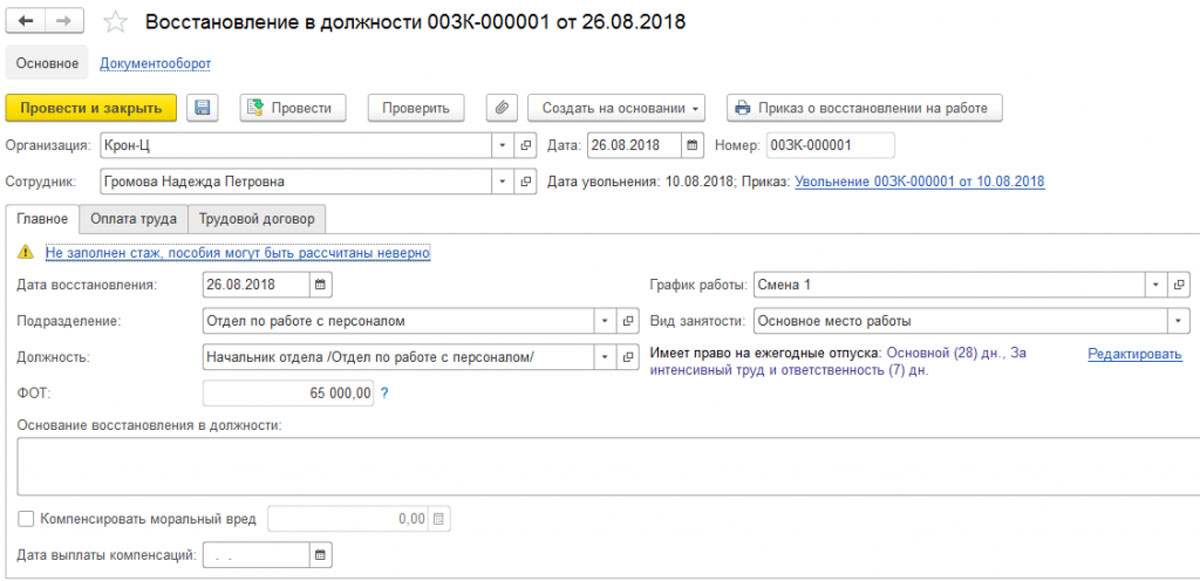

Отменяет наши действия документ «Восстановление в должности». Он возвращает уволенного на работу, назначает ему плановые начисления и возможного компенсацию морального ущерба.

Рис.9 Восстановление в должности

Для выплаты начисленных сумм надо нажать кнопку «Выплатить». Откроется помощник для создания ведомости на зарплату по текущему документу.

Для расчета и выдачи зарплаты умершему сотруднику, помимо рассмотренного, в систему нужно внести следующие документы:

- Операция учета НДФЛ. Этим отсторнируется база для исчисления НДФЛ со знаком «минус», так как со смертью работника организация перестает быть налоговым агентом;

- Операция учета взносов. Этим документом необходимо отсторнировать базу для начисления страхов взносов со знаком «минус», так как со смертью работника начисленные суммы не подлежат обложению страховыми взносами.

Для умершего нужно будет установить постоянное удержание в пользу третьих лиц (родственника). При начислении заработной платы по умершему сотруднику, начисленные суммы попадут в удержание в пользу родственника, сальдо по 70 счету по сотруднику обнулится, налог, начисленный в документе увольнения, отсторнируется. «Отражение зарплаты в бухгалтерском учете» образует в 1С:Бухгалтерии проводку – Дт 70 Кт 76.

Читайте также: