Не числится в 1с

Для начала приведем пример как выглядит эта ошибка:

Данная ошибка может проявляться в любом документе, в любой базе. В наименовании этой ошибки могут быть любые символы (буквы/цифры). Главное – это название «Объект не найден».

Каким образом эта ошибка себя проявила?

После устранения сбоя, описанного нами ранее, программа открывается и работает, но ведет себя странно. В отчетах отображается информация, а первичный документ пользователь не может найти. В частности, начисление зарплаты по сотруднику. При вводе начисления еще раз документ формируется пустым. И ведь верно – зарплата то ему уже начислена. И это «подтверждают» отчеты. Посмотрим более внимательно.

Сформировав отчет «Полный свод начислений и удержаний», мы видим, что начисление есть.

Попытаемся разобраться, какой документ зафиксировал это начисление. Дальше мы наблюдаем за этой суммой…

Чтобы посмотреть, каким документом введена сумма, нажмите на ней правой кнопкой мышки и выберите команду «Расшифровать».

В открывшемся окне выберите «Регистратор».

Регистратор – это и есть документ, зафиксировавший запись, на основании которой формируется данный отчет и выбранная сумма.

Открываем расшифровку и что мы видим: «Объект не найден» и наша сумма.

В среде программистов это называется «битая ссылка», т.е. в отчете данные отображены (данные в таблицах программы зафиксированы), а сам объект отсутствует. Соответственно, это не дает нам дальше работать, вводить документы, плюс это отображает некорректную информацию.

Все отчеты показывают, что сумма есть. А первичный документ (в нашем случае – начисление зарплаты) мы найти не можем.

Рассмотрим, как выйти из такой ситуации.

Удаление битых ссылок. Тестирование информационной базы.

Шаг 1. Запустите программу в режиме «Конфигуратор».

Шаг 2. Выберите в разделе «Администрирование» пункт «Тестирование и исправление…».

Еще раз напоминаем, что при любых действиях с информационной базой, рекомендуется сначала сделать ее резервную копию. И если вы сомневаетесь в ваших действиях, обратитесь к специалисту за помощью.

Шаг 3. Сделайте резервную копию информационной базы.

В окне настройки тестирования много галочек и каждое действие выполняется при разного рода ошибках. В нашем случае нарушена ссылочная целостность информационной базы. И далее все зависит от варианта решения проблемы. В нашем случае произошла потеря данных, создать объект не получится. Потому, чтобы избавиться от «битой ссылки», ее просто надо удалить.

Шаг 4. Установите галочку «Проверка ссылочной целостности» и «Проверка логической целостности». Установите переключатель в положение «Очищать ссылки» и «Удалять объект».

Т.е. при обнаружении таких несуществующих объектов, система их удалит.

Установка других галочек, в принципе, не помешает. Подробно мы их рассматривать в данной статье не будем. Единственное, некоторые процессы могут занять длительное время.

Наша ошибка исправлена.

Шаг 5. Проверим базу.

Сумма с «битой ссылкой» исчезла из отчета «Полный свод начислений и удержаний».

Программа дает заполнить документ «Начисление зарплаты и взносов» корректно.

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

зарплата действительно не была выплачена;

в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

переход с ЗУП 2.5 на ЗУП 3.1;

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

Бухгалтерские взаиморасчеты с сотрудниками;

Взаиморасчеты с сотрудниками;

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

Разберем каждую строку.

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате - 56 550.

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» - «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за. » может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети "ИнфоСофт".

В рамках перехода на новый Федеральный стандарт бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» перед организациями может возникнуть потребность перевода части основных средств в состав малоценного оборудования.

В программе 1С:Бухгалтерия предприятия 3.0 процесс перехода на ФСБУ 6/2020 автоматизирован, подробнее о том, как перейти на новый стандарт можно прочитать в статье.

С релиза 3.0.98.11 в программе 1С:Бухгалтерия предприятия реализована возможность перевода ОС, которое не является существенным для бухгалтерского учета, в малоценное оборудование.

Таким образом, если при принятии к учету ОС для целей налогового учета был установлен порядок включения стоимости в состав расходов: «Начисление амортизации», такое основное средство невозможно перевести в малоценное оборудование, даже если ОС уже полностью самортизированно и в бухгалтерском и в налоговом учете.

Какой актив можно считать основным средством?

В соответствии с пунктом 4 ФСБУ 6/2020 объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

Какое основное средство можно признать малоценным оборудованием?

В соответствии с пунктом 5 ФСБУ 6/2020:

С применением ФСБУ 6/2020 организации имеют право списывать затраты на приобретение основных средств, которые могут быть признаны малоценным оборудованием (согласно установленным организацией лимитам стоимости) сразу после приобретения. Подобные активы учитываются за балансом на счёте МЦ.04, по ним не начисляется амортизация, а также нет необходимости проверять их на обесценение.

Таким образом, вновь приобретенные активы, которые можно отнести к малоценному оборудованию сразу можно относить на счет МЦ.04.

Активы, которые до перехода на ФСБУ 6/2020 входили в состав ОС, но с применением нового стандарта могут быль отнесены к малоценному оборудованию, необходимо перевести в состав малоценного оборудования.

Однако, данный перевод могут не выполнять организации, применяющие упрощенный учет. «Упрощенцы» могут применить перспективный порядок перехода, т.е. только для вновь приобретенных активов.

Что происходит с ОС при проведении документа «Перевод ОС в малоценное оборудование»?

Списывается первоначальная стоимость ОС в Дт счета 01.09 «Выбытие ОС»;

Списывается начисленная амортизация по ОС в Кт счета 01.09 «Выбытие ОС»;

На счете 01.09 «Выбытие ОС» рассчитается и спишется в Дт счета 84.01 «Прибыль, подлежащая распределению» остаточная стоимость ОС;

ОС перемещается в состав малоценного оборудования в Дт счета МЦ.04.

Порядок перевода ОС в состав малоценного оборудования

1. До ввода документов «Перевод ОС в малоценное оборудование» необходимо отменить регламентную операция «Амортизация и износ основных средств» за декабрь 2020 или 2021 года (зависит от того, с какого года применяется ФСБУ 6/2020), в нашем примере, это декабрь 2021 года, так как на ФСБУ организация переходит с 2022 года.

Отмена операции объясняется тем, что в момент проведения документа «Перевод ОС в малоценное оборудование» будет начислена амортизация за декабрь.

2. Далее необходимо провести документы «Перевод ОС в малоценное оборудование», которыми будет списана остаточная стоимость ОС в Дт счета 84.01«Прибыль, подлежащая распределению».

3. Провести регламентную операция «Амортизация и износ основных средств» за декабрь, а также провести операцию «Переход на ФСБУ 6», чтобы скорректировать начисленную сумму амортизации, если данная операция была проведена ранее.

Для того, чтобы понять, как перевести активы в малоценное оборудование рассмотрим следующий пример:

Организация на ОСНО, является плательщиком НДС, применяет стандарт ФСБУ 6/2020 с 1 января 2022 года, учет отложенных налоговых активов и обязательств ведется балансовым методом с отражением постоянных и временных разниц. На балансе организации числится 3 основных средства, все они были приняты к учету 01.01.2021, амортизация начисляется линейным способом:

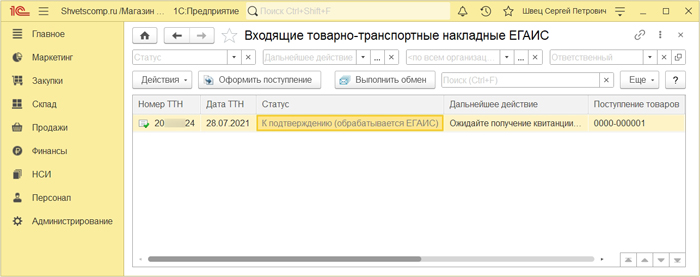

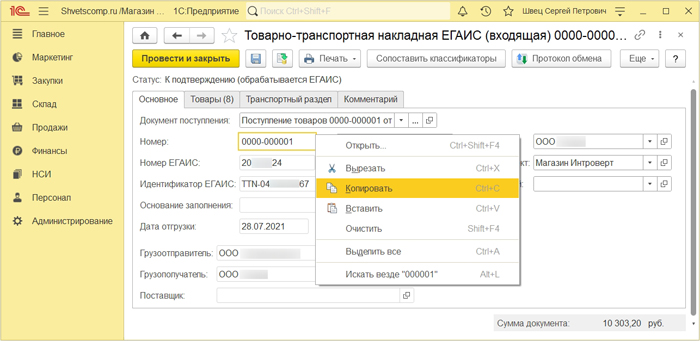

Крайне редко, но бывают ситуации, когда мы оформили поступление очередной ТТН-ки с алкогольной продукцией в 1С, отправили как положено подтверждение в систему Егаис, но ТТН-ка намертво зависает в статусе «К подтверждению» на долгое время и не принимает статус «Подтвержден» не давая тем самым начать продажу новой маркированной продукции. И если в течении продолжительного времени мы так и не получим утвердительный ответ из Егаис, тогда мы можем вручную изменить статус «зависшей» ТТН-ки в среде 1С, следующим образом.

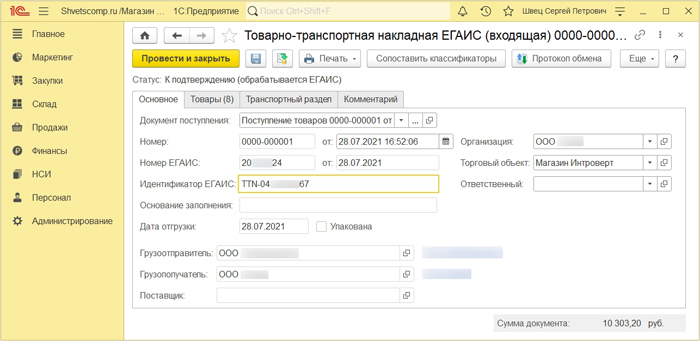

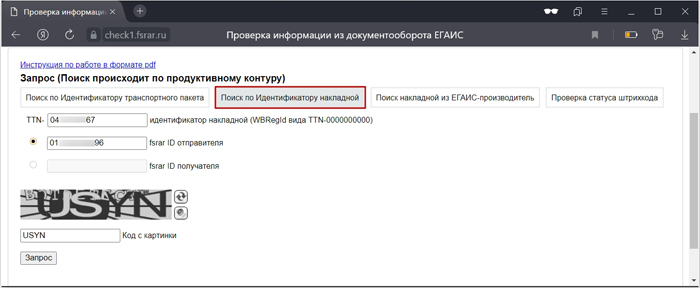

Для начала, нужно убедиться в том, что система Егаис успешно обработала наше подтверждение накладной. Для этого, откроем проблемную ТТН-ку и копируем только её номер из пункта Идентификатор ЕГАИС.

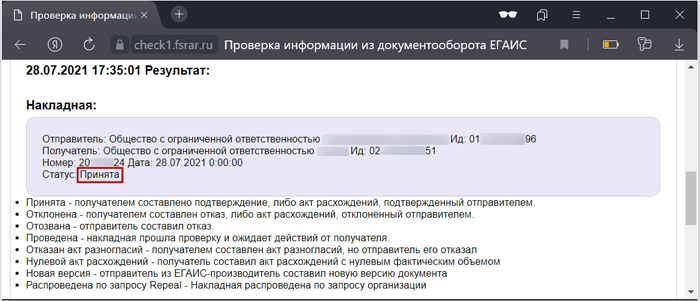

И если статус указан «Принята», значит подтверждение ТТН-ки в системе Егаис прошло успешно и можно начать исправление статуса документа в среде 1С.

Для удобства, вернемся в ТТН-ку и просто копируем «Номер» документа.

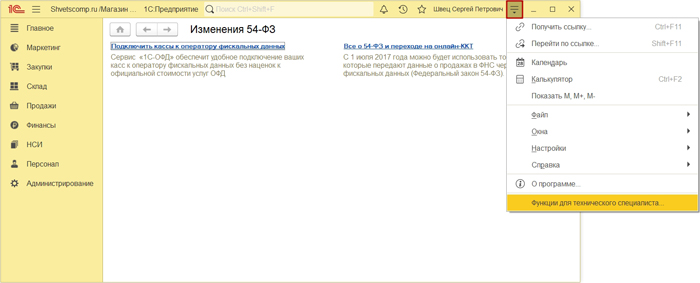

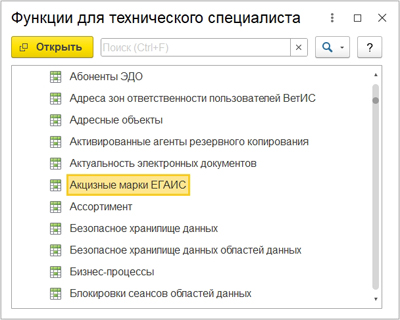

Далее мы открываем Функции для технического специалиста.

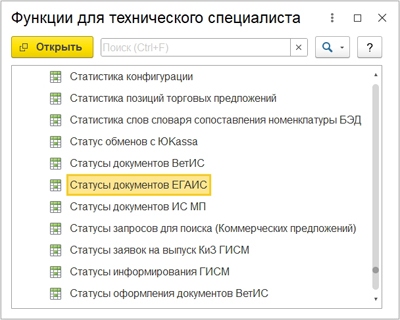

Открываем раздел Регистры сведений и выбираем Статусы документов ЕГАИС.

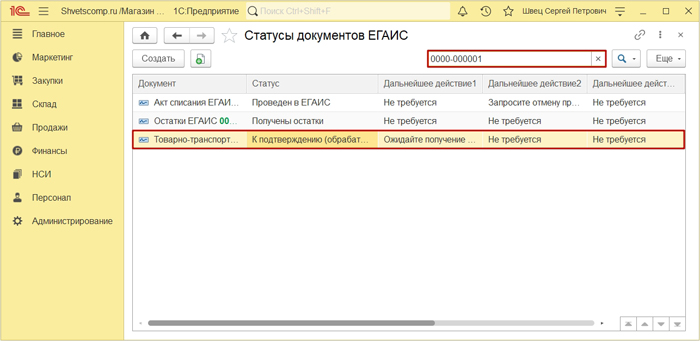

Здесь, нам необходим найти проблемную ТТН-ку либо вручную, либо по номеру документа через поиск. Итак, находим нужный документ и открываем его.

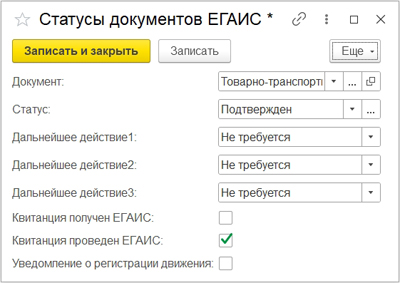

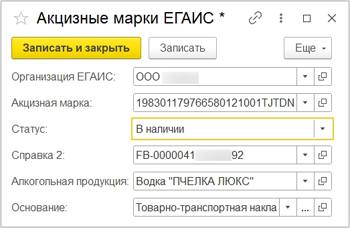

И вносим изменения в форму Статусы документов ЕГАИС, следующим образом.

- Статус: Подтвержден ;

- Дальнейшее действие: Не требуется ;

- Квитанция проведен ЕГАИС: отмечаем ;

- Проверяем и нажимаем Записать и закрыть.

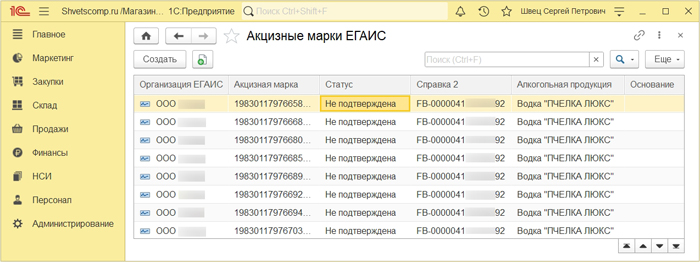

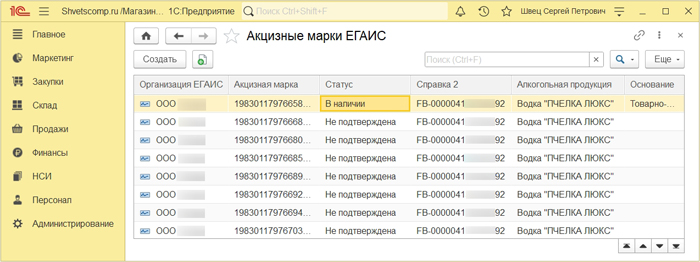

Для этого, возвращаемся к функциям для технического специалиста, открываем раздел Регистры сведений и выбираем Акцизные марки ЕГАИС.

Здесь, мы находим те самые марки с проблемной накладной, которые находятся в статусе «Не подтверждена».

Открываем любую из них и вносим изменения в форму, следующим образом.

Проверяем статус марки в списке и заменяем таким образом статус у всех марок, которые поступили вместе с проблемной ТТН-кой.

Если у вас остались вопросы, оставляйте их в комментариях ниже. А пока… пока.

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т.к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ – «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство в организации не может быть переведено в малоценное оборудование, т.к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т.к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

Читайте также: