Настройка распределения прибыли по бюджетам субъектов рф в 1с 8

Согласно п.2 ст.288 НК РФ сумма налога, подлежащая уплате в бюджет субъектов Российской Федерации, определяется исходя из доли прибыли, приходящейся на её обособленные подразделения. Эта доля определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества в целом по налогоплательщику.

Вопрос по БП КОРП 3.0.103.21

Налогоплательщик имеет право выбора показателя «среднесписочная численность работников» или «сумма расходов на оплату труда».

Обособленное подразделение не выделяется на отдельный баланс. Зарплата прилетает из ЗУП. Основные средства не имеются в обособленном подразделении.

Где в программе указывается выбор показателя «среднесписочная численность работников» или «сумма расходов на оплату труда»?

Добрый день!

Мы консультируем по типовой конфигурации 1С: Бухгалтерия. У меня нет версии КОРП, и рекомендации будут даваться исходя из типовой версии, с которой мы работаем. КОРП и ПРОФ бухгалтерия похожи очень, но, тем не менее, различия все-таки есть.

Если у организации есть ОП, она платит налог на прибыль в бюджет субъекта РФ по месту нахождения каждой из них.

Для этого необходимо определить долю прибыли, приходящейся на ОП, как среднее арифметическое следующих показателей (п. 2 ст. 288 НК РФ):

-удельного веса (доля) среднесписочной численности персонала (или же расходов на оплату труда) ОП,

-удельного веса (доли) остаточной стоимости амортизируемого имущества ОП.

Т.к. у организации нет амортизируемого имущества, в расчете будет участвовать только удельный вес ССЧ работников (расходов на оплату труда).

Минфин вывел формулу для расчета прибыли ОП, если нет амортизируемого имущества

При заполнении декларации по налогу на прибыль в версии КОРП доля прибыли ОП должна рассчитываться автоматически исходя из доли расходов на оплату труда. Т.к. у вас зарплата переносится из ЗУП, то возможно автоматического расчета не происходит.

При заполнении Приложения 5 к Листу 02, строка 040 — Доля налоговой базы заполните вручную ( эта ячейка окрашена светло-зеленым цветом, а значит заполняется автоматически, но можно изменить значение).

Как заполнять декларацию по налогу на прибыль организациям с ОП

.

«При заполнении декларации по налогу на прибыль в версии КОРП доля прибыли ОП должна рассчитываться автоматически исходя из доли расходов на оплату труда. Т.к. у вас зарплата переносится из ЗУП, то возможно автоматического расчета не происходит.»

Расчета не происходит. И настроить расчет исходя из среднесписочной численности персонала получается нет в программе? ССЧ будет, если учет персонала вести в программе?

Вопрос не совсем как составлять Декларацию, а в том как начисление налога отразить в Программе.

Хочется чтобы оборотная ведомость по счету 68 Налог на прибыль, соответствовала данным Декларации и акту сверки с налоговой инспекцией.

Оплату налога на прибыль мы делаем согласно начисленному налогу, а начисление налога по счету 68 нет.

Соответственно по оборотной ведомости в программе отражается переплата налога в ФНС 5981 обособленное подразделение, и недоплата на эту сумму в ФНС 5906 основное подразделение.

Когда мы попробовали сделать проводку вручную начисление налога, то при закрытии месяца сумма сторнируется.

Оборотная ведомость и карточка прилагаются в файле проводки по начислению.

Для того, чтобы понять влияет ли загрузка ЗП из ЗУП на автоматическое заполнение Приложения 5 к Листу 02 строки 040, создайте копию базы. В копии базы создайте начисление ЗП по ОП и создайте новую декларацию по прибыли, проверьте заполнение Приложения 5. Есть ли данные настройки в 1С КОРП, ответить не могу, тк у меня нет данной версии.

Начисление прибыли происходит в 1С автоматически при закрытии месяца, программе не нравится, что начисление происходит еще в ручном режиме, поэтому она сторнирует проводку.

В данной ситуации можно попросить программиста посмотреть, есть в коде программе настройки, про которые вы спрашиваете. Если их нет, возможно доработать программу с помощью программиста.

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.

Организация в целом, руб.

Головной офис

в г. Москва, руб.

Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.

Не совпадает сумма расходов на оплату труда за выбранный период по данным:

1. Справки-расчета распределения прибыли по бюджетам субъектов РФ

2. Регистра налогового учета «Расходы на оплату труда»

3. Анализа счета 70 в НУ

Как найти расхождения в данных ?

Приложите скрины с проблемой.

Также скрин О программе. Версия ПРОФ или КОРП. Зарплата рассчитывается в 1С:Бухгалтерия или в ЗУП.

Зарплата рассчитывается в 1С ЗУП КОРП и выгружается в 1С БУХ КОРП.

Сумма в справке о распределении прибыли 50 832 538,41 + 8 805 346,58 = 59 637 884,99 а в регистрах НУ 59 586 970,39. Искомая разница = 50 914,60 — как её найти/пороверить?

Елена, добрый вечер,

И Справка-расчет по прибыли и Регистр налогового учета — это отчеты, а не сами регистры и данные в них собираются по-разному.

Регистр налогового учета Расходы на оплату труда более сложный, он включает не только информацию бухгалтерских продок, но строится по следующим регистрам 1С:

РегистрСведений.НастройкиСистемыНалогообложения

РегистрСведений.ДолиСписанияКосвенныхРасходов

РегистрСведений.НоменклатурныеГруппыРеализацииПродукцииУслуг

РегистрБухгалтерии.Хозрасчетный

Для анализа высылаю полный запрос, если захотите ознакомиться подробнее.

А вот кусочек кода Справка-расчет распределения прибыли по бюджетам субъектов РФ, он собирает данные из бухгалтерского регистра Хозрасчетный и РегистрСведений.РасчетДолейБазыНалогаНаПрибыль.

Запрос также прилагаю.

Это значит, что, вероятно, где-то вы коректировали учет по оплате труда или вводили ручную операцию. Это сказалось на данных регистра сведений Расчет долей базы налога на прибыль, поэтому в отчетах вы видите разницу. Также возможна ошибка непроставленной аналитики в проводках и некорректные счета — из-за этого отчеты не могут обработать такую запись.

Это наиболее вероятные причины ошибки.

Вам нужно найти все места, где вы корректировали вручную данные по зарплате и понять, почему вы это сделали.

И лучше идти в этом случае отдельно по каждому месяцу, а не с начала года, чтобы определиться с месяцем возникновения ошибки. Там и искать.

Можно также запустить Экспресс-проверку в 1С. Этот отчет обычно ловит расхождения в регистрах и бухгалтерских проводках и показывает проблемные места.

Хотя все-таки это больше для учетных ошибок и НДС. Но можно попробовать.

Экспресс-проверка находится в разделе Отчеты — Анализ учета.

Корректировка регистров — дело сложное, поэтому лучше не делать ручных корректировок в 1С.

Потому что исправлять такие ошибки корректно могут только программисты 1С. Без базы понять, в каком из данных регистров у вас расхождение мы не можем. Но скорее всего, вы это увидите в своей базе сами.

Если в разделе Отчеты у вас Экспресс-проверки нет, добавьте отчет по кнопке Настройки панели навигации, как показано на рисунке.

Я посмотрела код конфигурации по заполнению отчетов.

В дополнение скажу, что для регистра Налогового учета по оплате труда действуют отборы по бухпроводкам:

— Счет в группе счетов 20, 23, 25, 26, 29, 90.07

— Корсчет не в группе счетов 20, 23, 25, 26, 29, 90.07

— вид расходов — либо Оплата труда, либо Расходы на возмещение затрат работников по уплате процентов.

Это вы можете проверить по проводкам, отобрав все записи согласно указанным отборам. Может быть, где-то стоит неправильный счет или аналитика.

По второму отчету Справка-расчет распределения прибыли по бюджетам субъектов РФ начинайте проверять сразу регистр сведений Расчет долей базы налога на прибыль.

Откройте регистр через Все функции, если Экспресс-проверка не поможет, и сверьте все записи указанного регистра сведений за указанный период.

Лучшие технологии автоматизации финансового учета. Бесплатная оценка стоимости и сроков проекта.

Финансовое планирование и бюджетирование в организации – это одна из функций управления, представляющая собой планирование доходов и расходов денежных средств предприятия с целью обеспечения его развития.

Его цель – прогнозирование платежеспособности организации, обеспечение его финансовой устойчивости, недопущение кассовых разрывов и ситуаций, когда из-за недостатка контроля организация не смогла вовремя совершить важный платеж.

Планировать и контролировать поступление доходов и расходов необходимо, чтобы избежать такого рода рисков, а в случае их возникновения быстро принять меры для исправления ситуации.

В нескольких конфигурациях 1С, созданных на платформе 1С Предприятие, предусмотрен функционал, позволяющий осуществлять финансовое планирование:

- 1С:Управление небольшой фирмой;

- 1С:Комплексная автоматизация;

- 1С:ERP Управление предприятием 2.0;

- 1С:Управление производственным предприятием;

- 1С:Управление торговлей 10.3 и 11;

Начиная с версии 3.0.43.152, такая возможность появилась для конфигурации «1С:Бухгалтерия 8.3», ред. 3.0. Такая функциональная возможность удобна и полезна для небольших организаций, которые не имеют финансового отдела, поэтому отсутствует необходимость приобретать более функциональные программы. Рассмотрим на примере этой программы настройку данного функционала.

Настройка функциональности финансового планирования

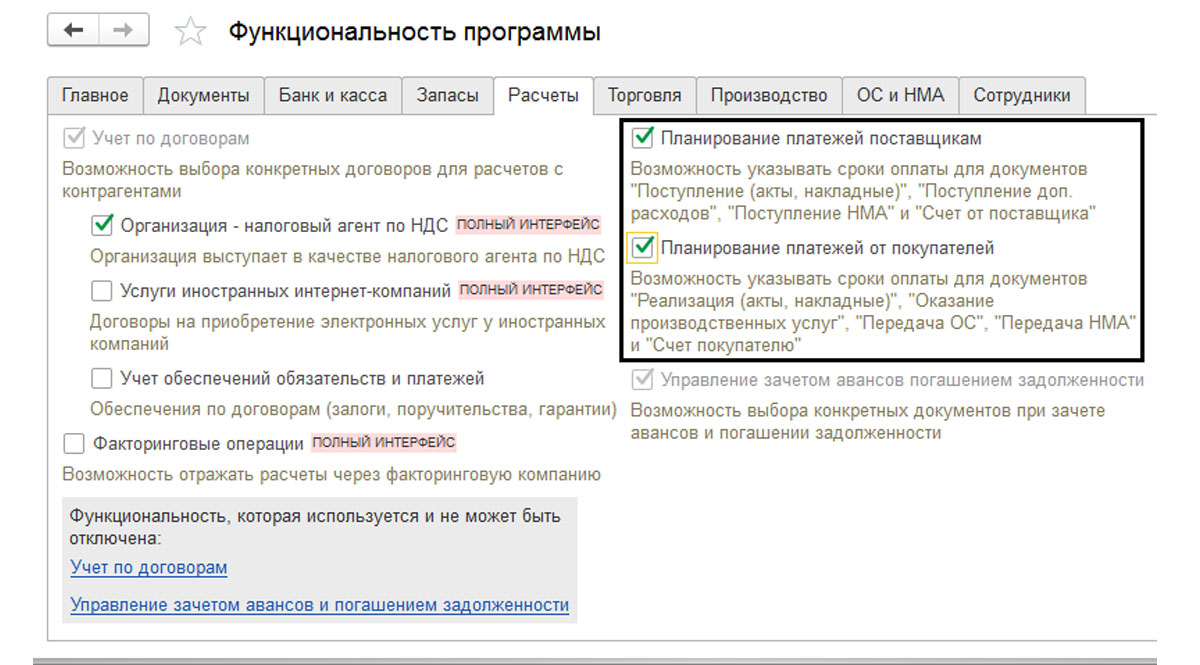

Перейдем в раздел «Главное» - «Настройки», пункт меню «Функциональность».

Рис.1 Функциональность

На закладке «Расчеты» проверить, установлены ли галочки «Планирование платежей поставщикам» и «Планирование платежей от покупателей». Если нет, то установим их.

Рис.2 Функциональность программы

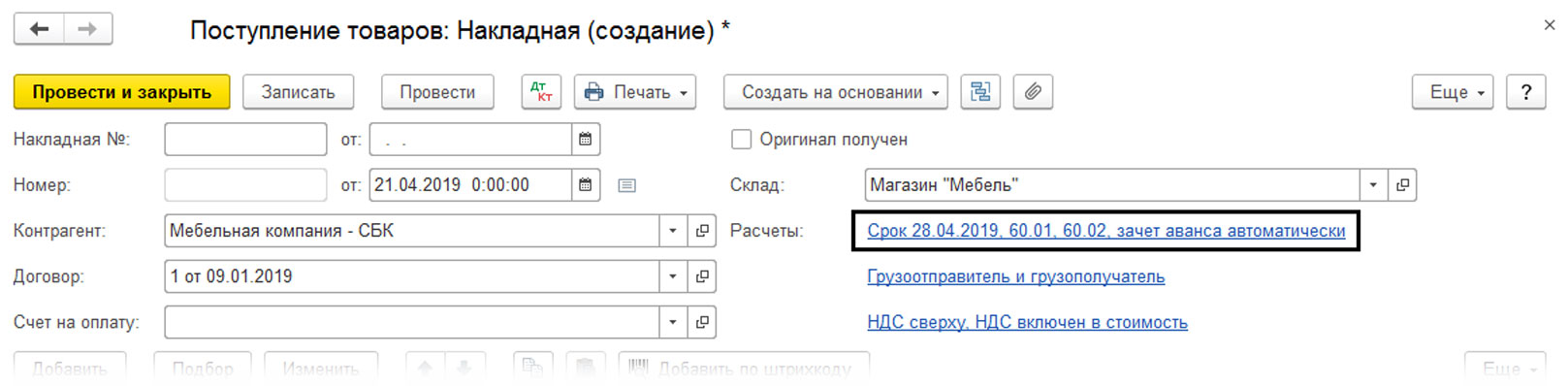

После данной настройки в документах «Реализация (акты, накладные)» и «Поступление (акты, накладные)» появились дополнительные данные о сроках оплаты по гиперссылке «Расчеты».

Рис.4 Срок расчетов

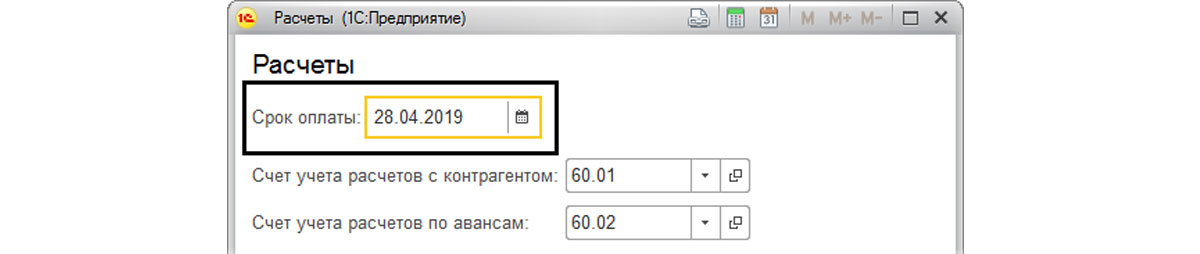

Переход по гиперссылке вызовет окно, в котором мы можем указать или изменить срок оплаты. Пример – срок оплаты поставщику.

Рис.5 Срок оплаты поставщику

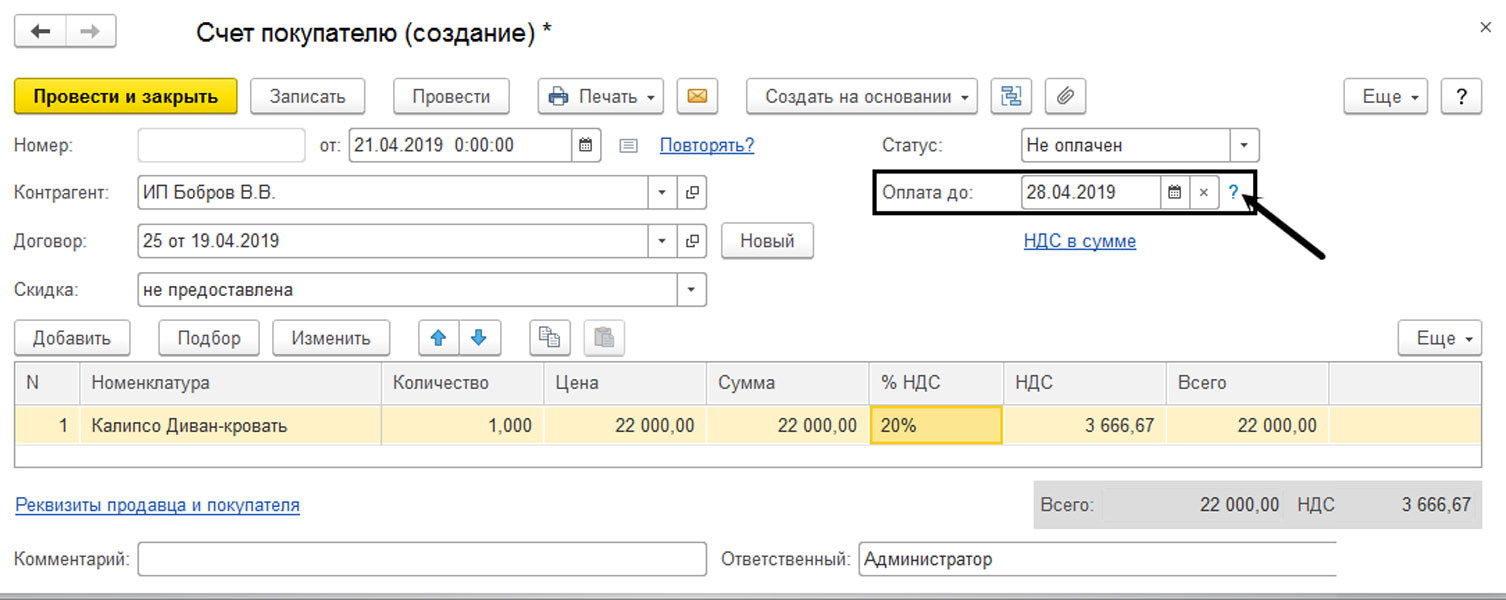

В документе «Счет покупателю» также имеется поле с установкой сроков оплаты даже без настройки функциональности программы. Если щелкнем на знак вопроса, то увидим подсказку с гиперссылкой, где можно настроить сроки оплаты покупателей или перейти в настройку непосредственно оттуда.

Рис.6 Установка сроков оплаты

Рис.7 Данные по оплате

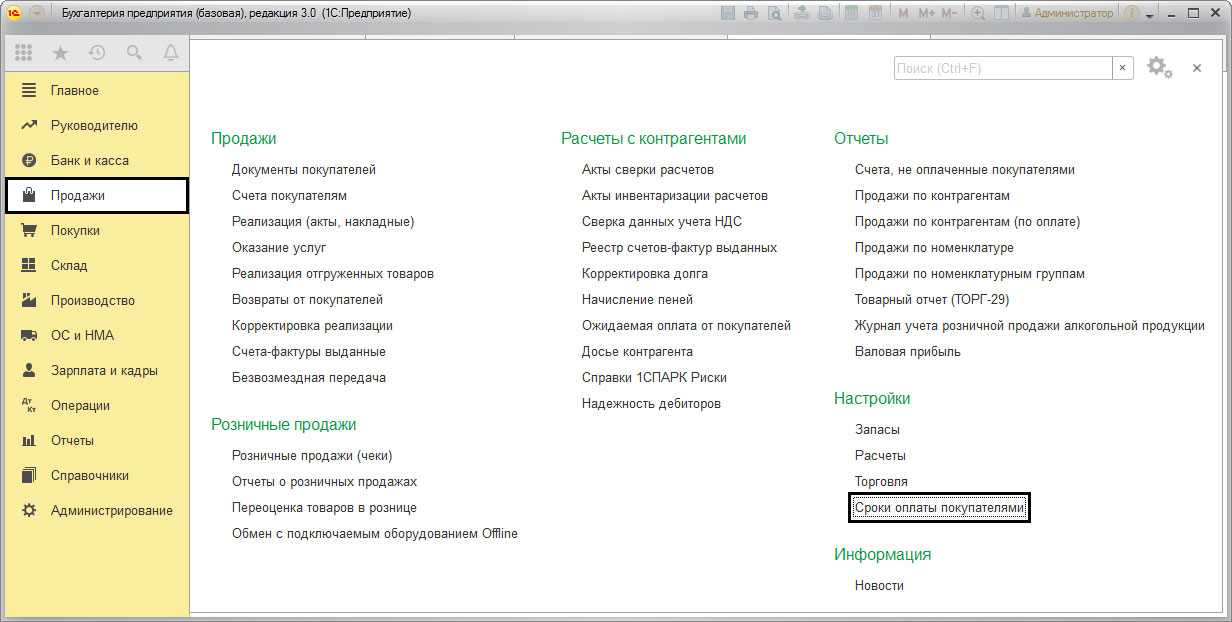

Кроме этого, настройка сроков оплаты доступна в разделе меню «Продажи» - «Настройка».

Рис.8 Сроки оплаты покупателями

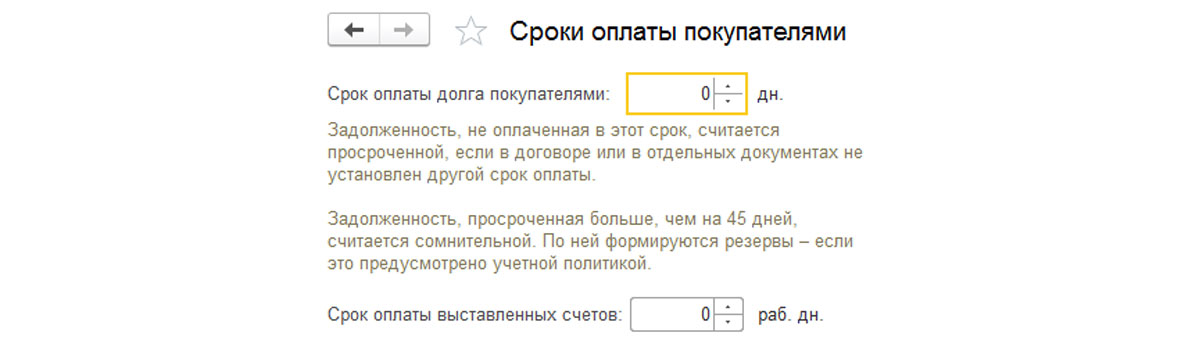

В данном окне устанавливается срок оплаты покупателей для заполнения в документах по умолчанию. Не оплаченная в установленный срок задолженность будет отражаться как просроченная, если документом или договором не предусмотрено иное.

Рис.9 Установка срока оплаты

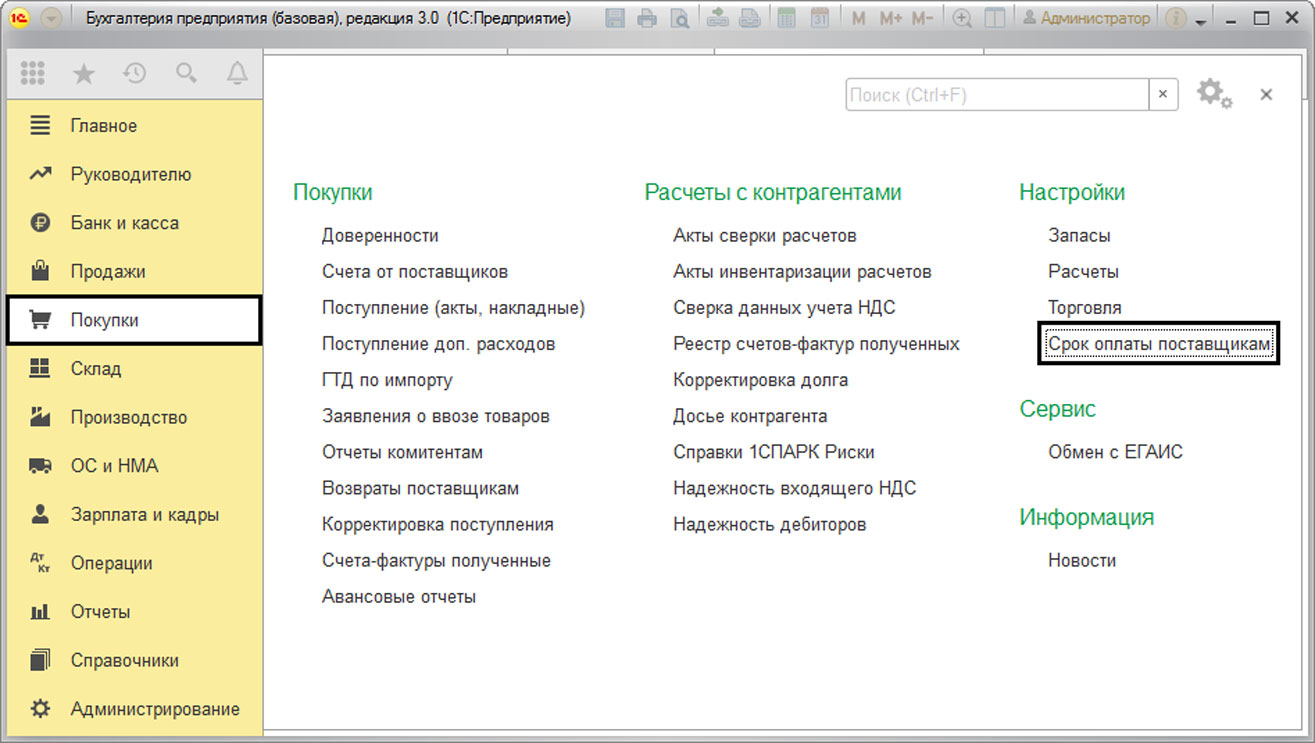

Аналогично в разделе меню «Покупки» - «Настройки» можно установить срок оплаты поставщикам.

Рис.10 Срок оплаты поставщикам

Рис.11 Значение срока оплаты

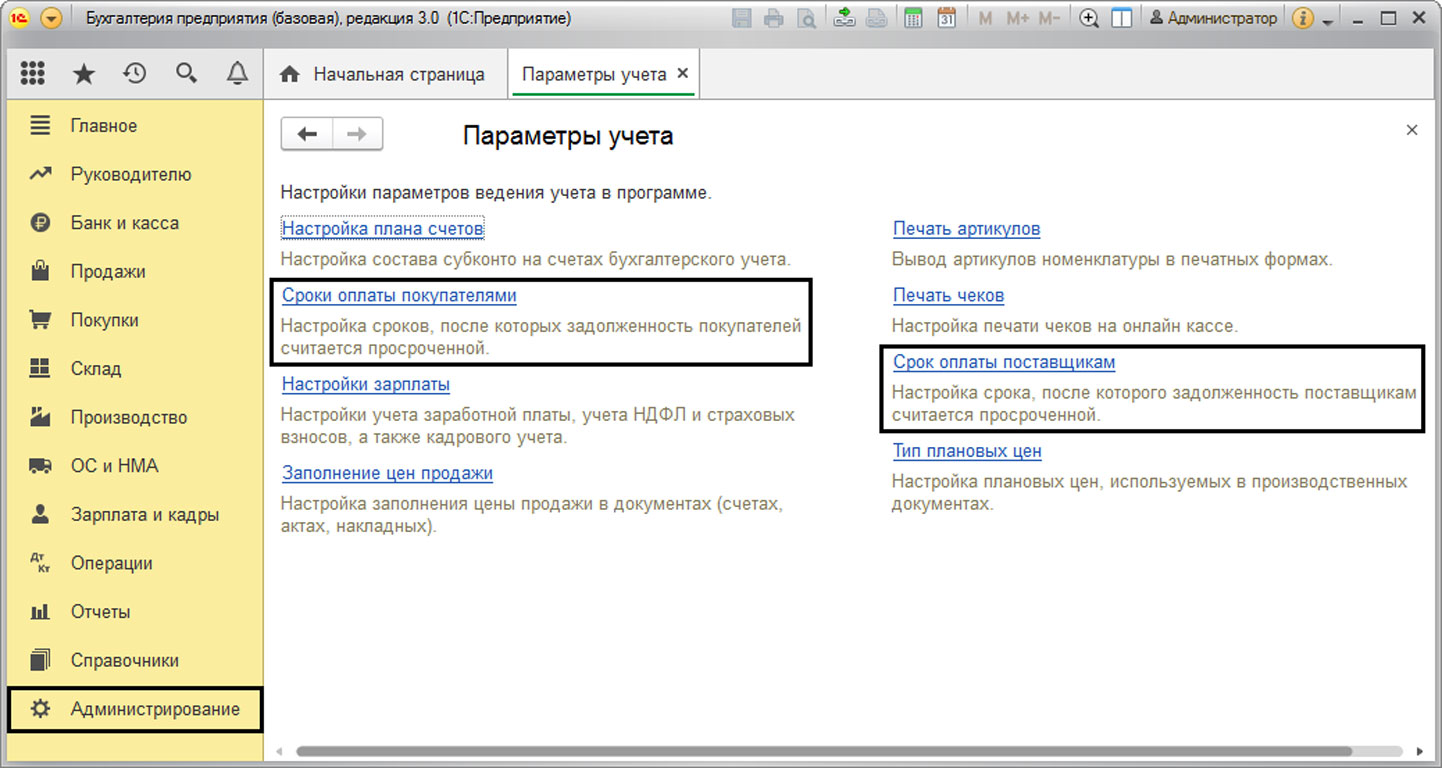

Также настройки установки сроков оплаты доступны в разделе меню «Администрирование».

Рис.12 Администрирование

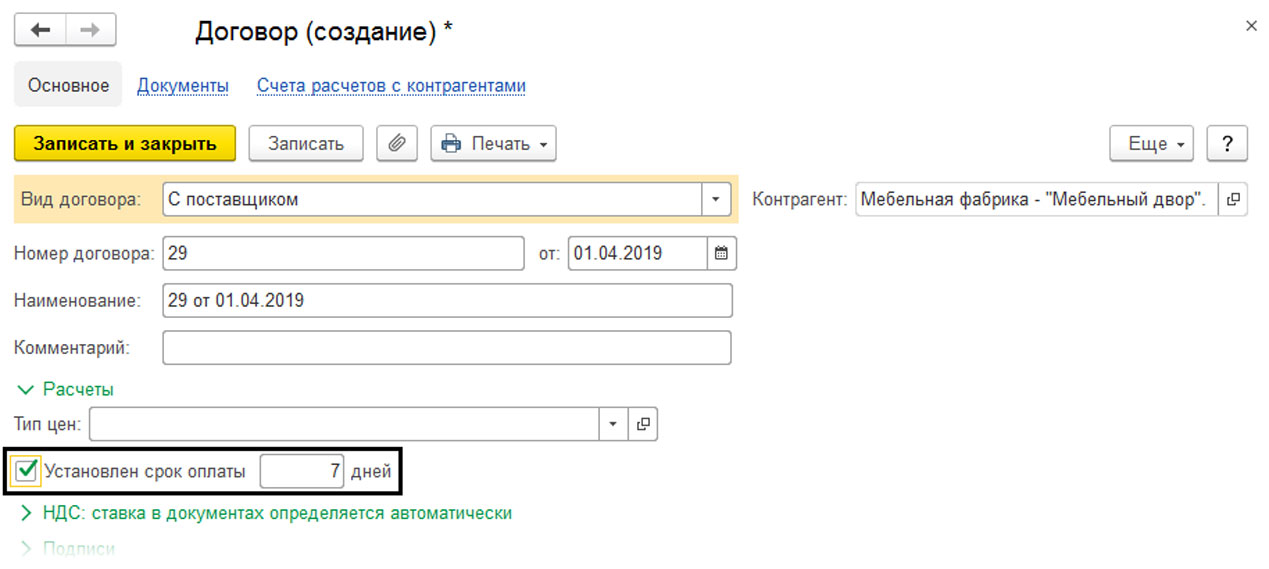

Кроме этого сроки оплаты могут быть установлены в договоре с контрагентом при установленной галочке «Установлен срок оплаты», в разделе договора «Расчеты».

Рис.13 Раздел договора Расчеты

Если сроки не установлены ни в договоре, ни в настройке программы, задолженность считается просроченной с момента ее возникновения.

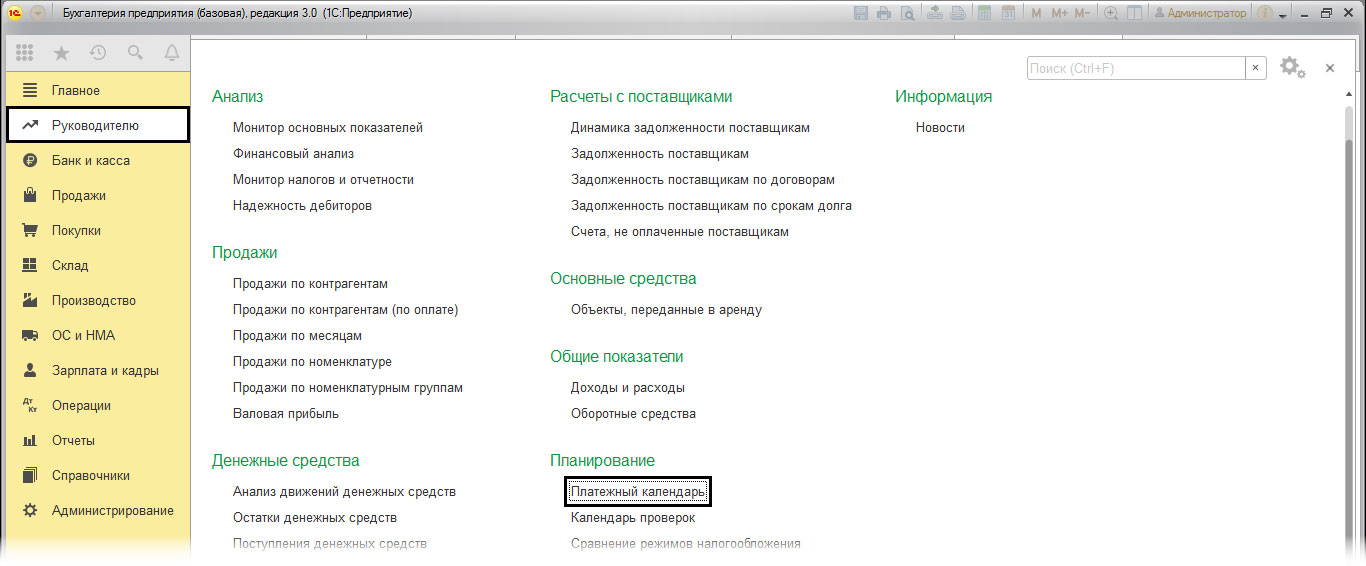

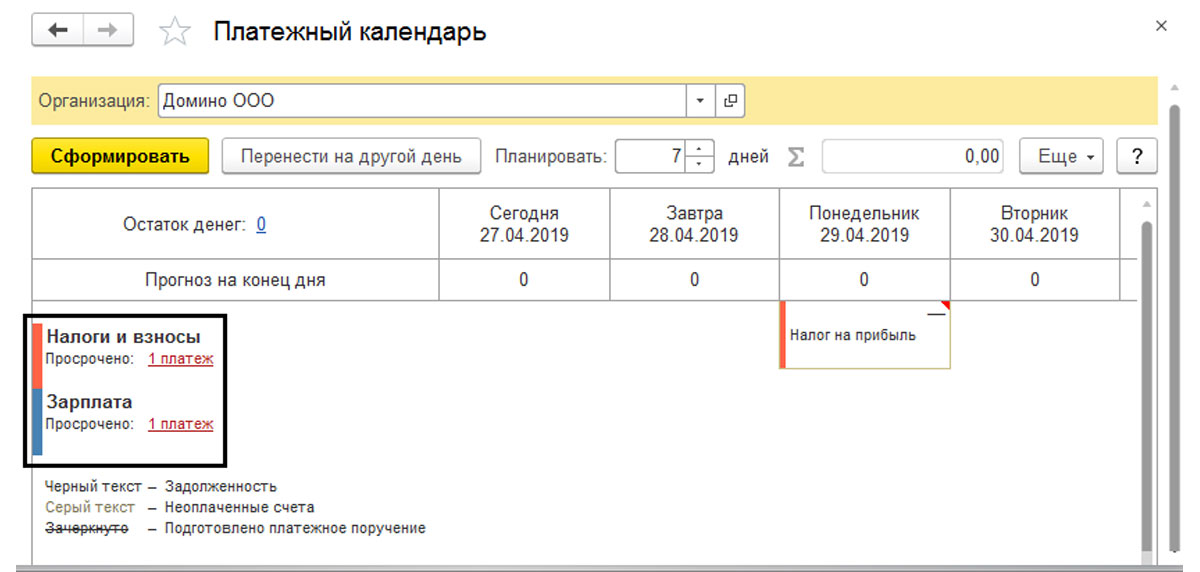

Платежный календарь

С помощью отчета «Платежный календарь» можно отслеживать плановые поступления, расход и остаток денежных средств. Найти его можно в разделе «Руководителю» - «Планирование».

Рис.14 Платежный календарь

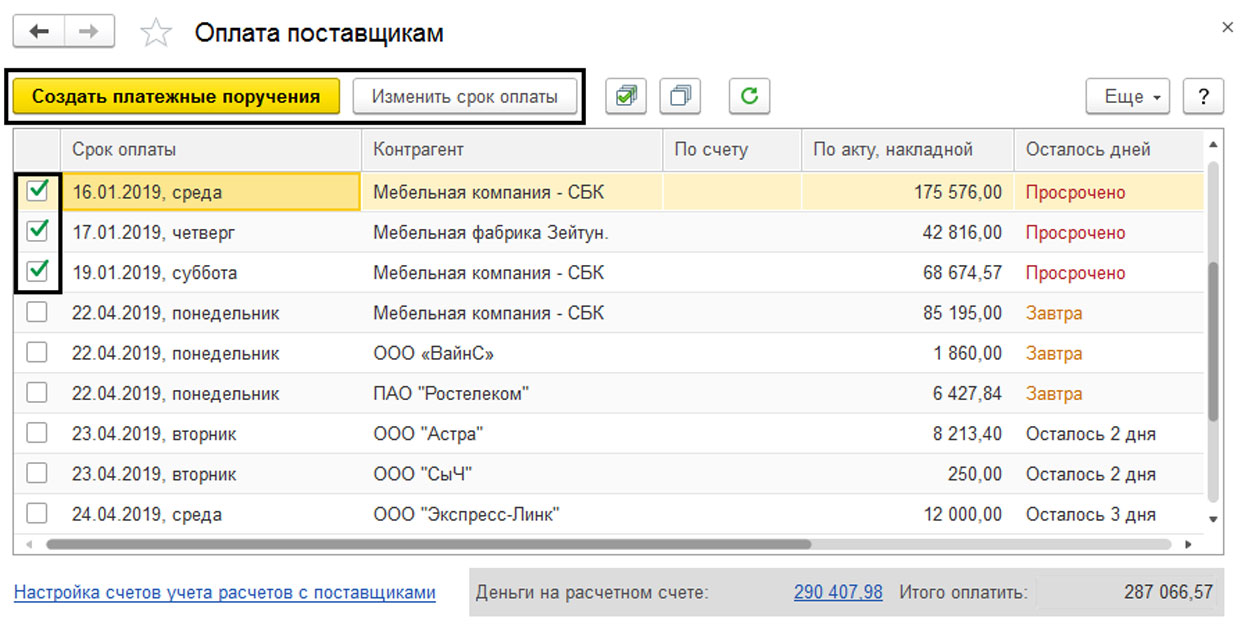

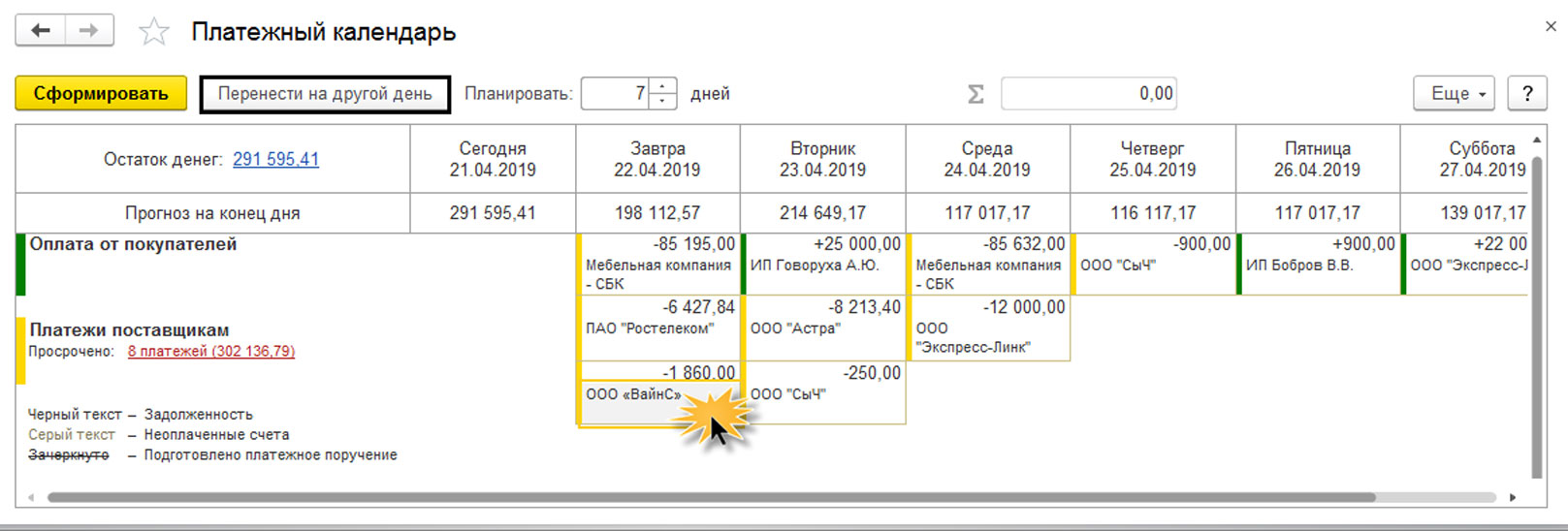

Это своего рода отчет, из которого мы можем получить детальные данные по всем первичным документам – поставщиков, покупателей, уплате налогов и т.д. Отчет достаточно прост, но информативен. Указав количество дней прогноза, нажимаем кнопку «Сформировать».

Рис.15 Детальные данные по всем первичным документам

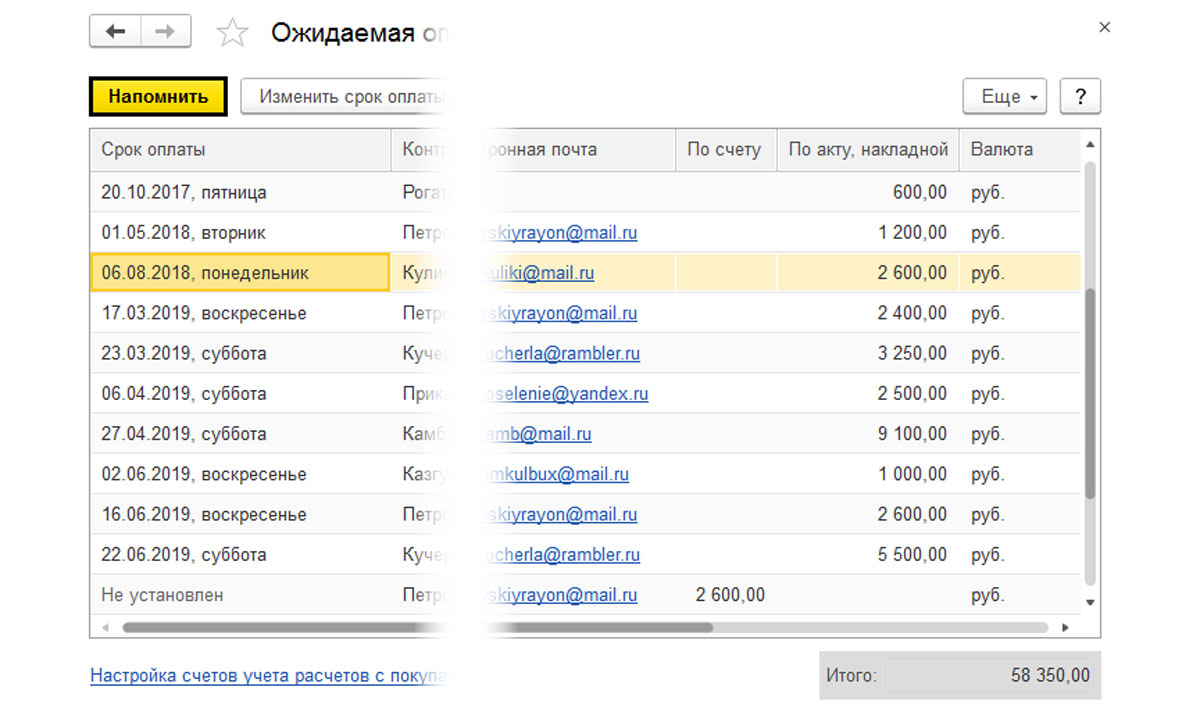

В отчете мы видим ожидаемые оплаты от покупателей согласно установленным срокам оплаты, и платежи по поставщикам, суммы которых обозначены минусом. Слева находится информация о просроченных платежах, где, перейдя по гиперссылке, мы можем посмотреть их детализацию, а при необходимости – скорректировать сроки или принять другие меры по их устранению. Например, выделив просроченные платежи, ввести платежное поручение или изменить срок оплаты.

Рис.16 Изменение сроков платежей

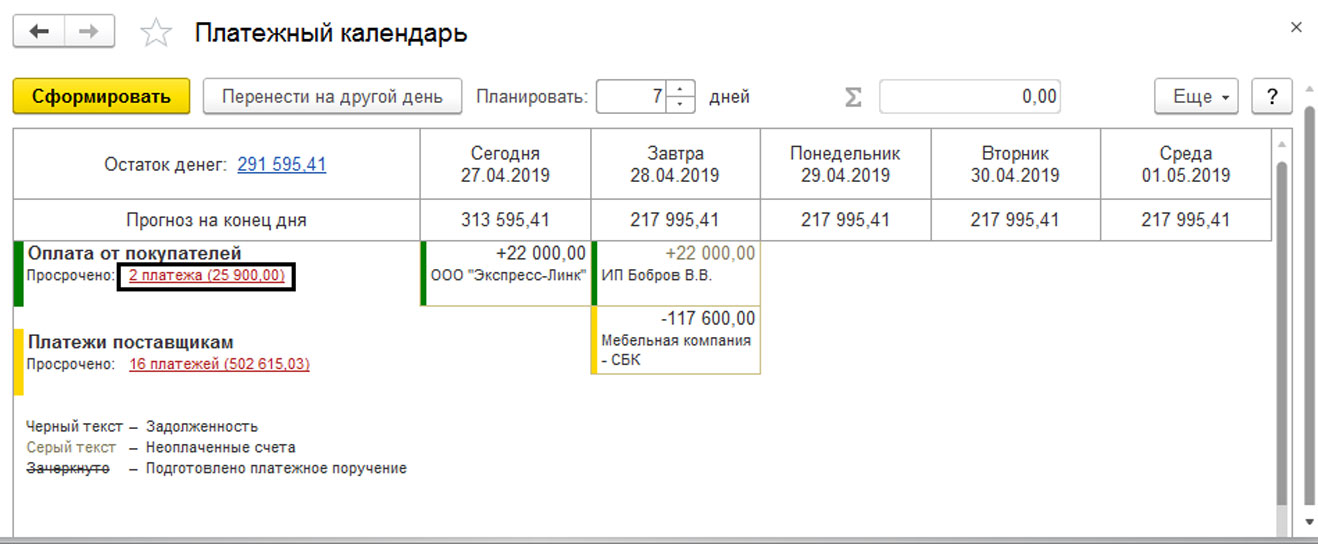

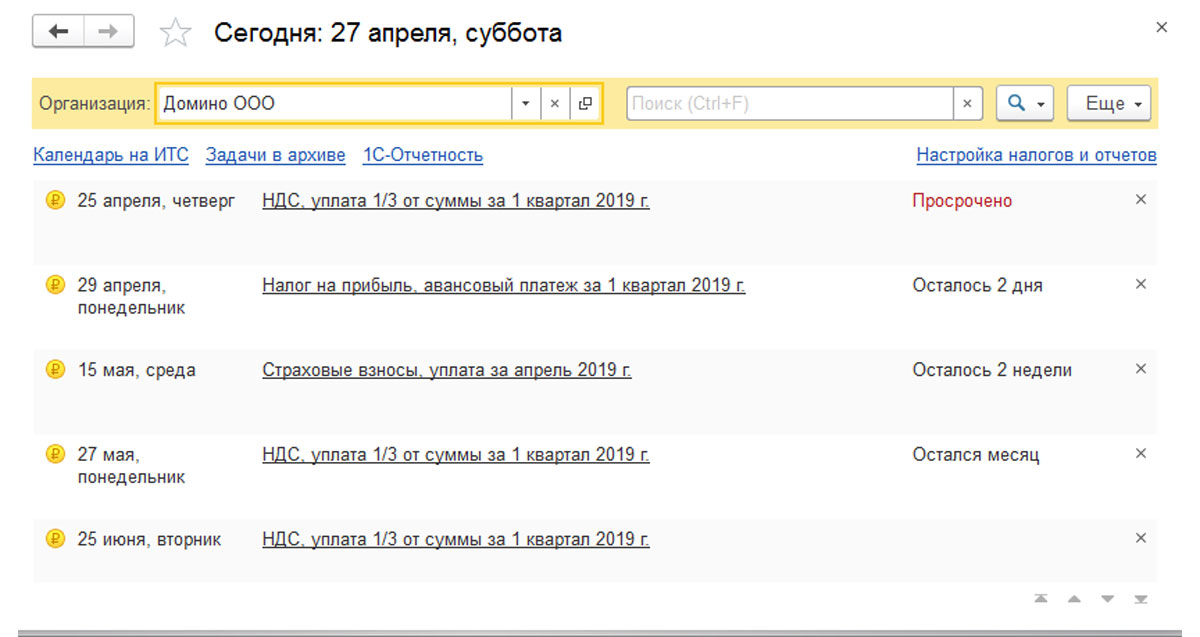

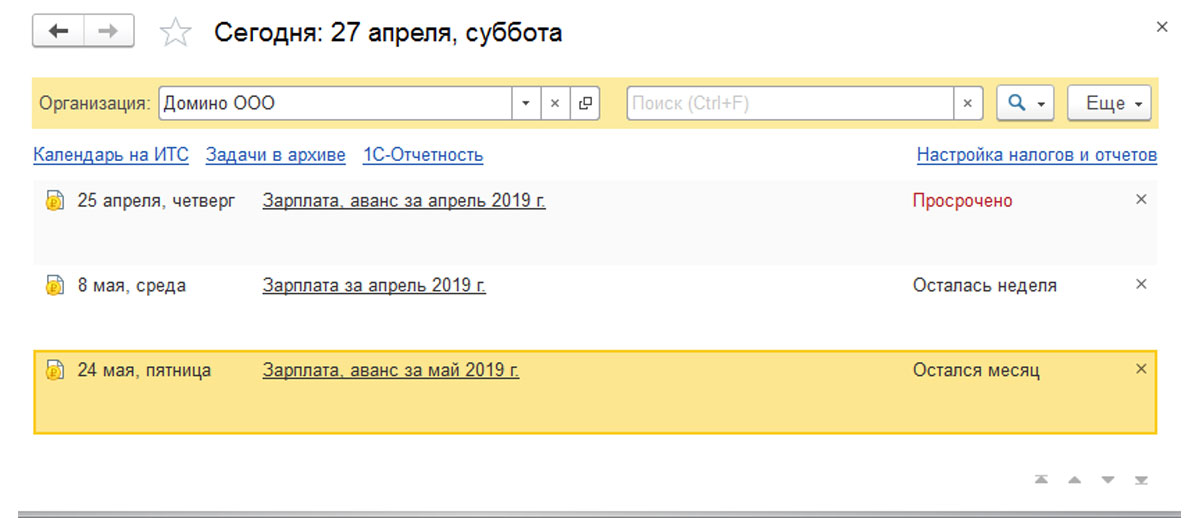

При возникновении задолженности покупателей в платежном календаре эта информация отображается автоматически и появляется гиперссылка…

Рис.17 Гиперссылка на платежи

…перейдя по которой, мы также можем проанализировать структуру задолженности покупателей и, если таковые имеются, внести коррективы в сроки оплаты.

Рис.18 Ожидаемая оплата от покупателей

Обратите внимание, что для удобства пользователя виды задолженности помечены разными цветами. Это делает отчет более наглядным. Оплата покупателей – зеленым, платежи по поставщикам – желтым, налоги, взносы и зарплата – отмечены красным и синим цветом.

Рис.19 Функциональность платежного календаря

Перейдя по гиперссылке с задолженностью, мы также можем просмотреть данные о ней. И в зависимости от вида задолженности немного интерфейс программы будет отличаться. На рисунках пример расшифровки задолженности по налогам и зарплате.

Рис.20 Данные о задолженности

Рис.21 Платежный календарь по организации

Используя платежный календарь (непосредственно в нем), можно, щелкнув дважды мышкой на ячейке, перейти к первичному документу – поставки, реализации. Можно перенести дату платежа, выделив ячейку и нажав кнопку «Перенести на другую дату».

Рис.22 Перенос платежей по датам

В открывшемся окне нужно просто указать новую дату платежа.

Рис.23 Новая дата платежа

Напоминание об оплате

Одной из удобных функций программы «1С:Бухгалтерия» является напоминание об оплате. Ее можно использовать, когда у вас имеются периодические платежи, например, оплата за электроэнергию, интернет, какое-либо сервисное обслуживание и т.п. Для этого в документе «Платежное поручение» можно выполнить настройку платежа, перейдя по гиперссылке «Повторить платеж».

Рис.24 Настройка напоминаний по платежам

В открывшемся окне необходимо указать дату платежа и его периодичность.

Рис.25 Дата и периодичность платежей

В результате этой настройки напоминание об оплате будет появляться в списке задач, просмотреть которые можно в разделе меню «Главное» - «Задачи».

Рис.26 Список задач

Рис.27 Список задач по организации

Из платежного календаря можно отправлять напоминание об оплате покупателям. Для этого в карточке должна быть заполнена электронная почта контрагента. Из списка ожидаемой оплаты в платежном календаре, при нажатии кнопки «Напомнить», будет сформировано электронное письмо с напоминанием.

Рис.28 Настройка напоминаний

Зная и используя настройки программы в области финансового менеджмента, можно контролировать своевременность производимых оплат по платежам и поступлений от покупателей, планировать финансовый результат организации.

Использование данных возможностей облегчает процесс планирования доходов и расходов, что положительно сказывается на эффективности работы организации и благоприятно отражается на получении прибыли.

Декларация по налогу на прибыль в 1С:ERP отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Метод расчета налога на прибыль в соответствии с ПБУ 18 устанавливается в учетной политики организации значением настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Рисунок 1 - Настройки учетной политики по выбору метода для расчета налога на прибыль

Для подтверждения расчета налоговой базы при формировании декларации по налогу на прибыль используются налоговые регистры раздел Регламентированный учет – Бухгалтерский и налоговый учет – Регистры налогового учета. Регистры налогового учета подразделяются на четыре группы:

- регистры учета хозяйственных операций – обобщение информации о фактах хозяйственной деятельности, которые приводят к возникновению объекта налогового учета;

- регистры сбора информации о наличии и движении объектов налогового учета;

- регистры промежуточных расчетов, выполняющих вспомогательную функцию;

- регистры формирования отчетных данных – обобщение информации о признанных доходах и расходах отчетного налогового периода, о расчете налоговой базы и расшифровке отдельных доходов и расходов в декларации по налогу на прибыль.

Рисунок 2 - Регистры налогового учета

Также на формирование налог на прибыль влияет настройка статей расходов. Для Статьи расходов на закладке Регламентированный учет и МФУ в группе реквизитов Классификация расходов для целей налогового учета и отражения в бух. отчетности задается параметр определения расходов текущего налогового периода Принимается к налоговому учету по налогу на прибыль.

Рисунок 3 - Настройка статей расходов

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Рисунок 4 - Показатели БУ, НУ, ПР и ВР в оборотно-сальдовой ведомости

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Начисление налога происходит при выполнении процедуры закрытие месяца, в результате которой выполняется регламентная операция Формирование финансового результата и формируется регламентный документ с типом операции Расчет налога на прибыль:

Рисунок 5 - Регламентная операция «Расчет налога на прибыль»

Результат расчета налога на прибыль подтверждается справками-расчетами Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты и используется при заполнении декларации по налогу на прибыль. Для оперативного выявления ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль (Раздел Регламентированный учет – Отчеты). Отчет применяется для организаций, по которым ведется учет постоянных и временных разниц при расчете налога на прибыль.

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией до первичного документа.

Рисунок 6 - Анализ учета по налогу на прибыль

Для формирования декларации необходимо перейти в раздел Регламентированный учет – 1С отчетность – Регламентированные отчеты.

Создаем декларацию по налогу на прибыль. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке Заполнить заполняются разделы декларации:

Рисунок 7 - Заполнение декларации по налогу на прибыль

В разделе 1.1 отражается сумма к уплате в разрезе бюджетов:

Рисунок 8 - Раздел 1.1 декларации по налогу на прибыль

На листе 02 отображается общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей:

Рисунок 9 - Заполнение листа 02 декларации по налогу на прибыль

Лист 02 В Приложение 1 листа 02 отображает более подробную расшифровку доходов, а в Приложение 02 – расшифровку расходов.

По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку Расшифровать.

После того, как декларация была сдана, устанавливается статус Сдано.

Читайте также: