Компенсация электроэнергии по договору аренды на какой счет в 1с

Рассмотрим особенности учета арендной платы и переданного в аренду имущества у арендодателя и у арендатора. Будьте внимательны: с 2022 года некоторые договоры аренды нужно учитывать по новым правилам (ФСБУ 25/2018) и в соответствии с новыми схемами корреспонденции счетов.

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

В аренду друг у друга юрлица берут имущество, предназначенное для длительного пользования. Чаще всего таким имуществом оказывается помещение, оборудование или транспортное средство.

В договоре аренды, обязательно оформляемом письменно (п. 1 ст. 609 ГК РФ), следует отразить:

- описание предмета, передаваемого арендатору, с указанием признаков, позволяющих однозначно идентифицировать объект;

- срок передачи в пользование, учитывая при этом, что договор аренды недвижимости, заключаемый на промежуток времени, превышающий 1 год, нужно обязательно зарегистрировать в Росреестре (п. 2 ст. 609 ГК РФ);

- размер и порядок осуществления арендных платежей;

- условия предоставления и возврата имущества;

- условия использования, в т. ч. возможность передачи в субаренду и производства улучшений имущества за счет арендодателя;

- последующий выкуп предмета аренды;

- ответственность сторон договора.

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

Договором может предусматриваться уплата при его заключении в адрес арендодателя денежного обеспечения, расцениваемого как страховка от возможного ущерба, причиняемого арендатором. Наличие условия об обеспечительном платеже в договоре аренды потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

Проводки при сдаче в аренду помещения или оборудования у арендодателя

С 2022 года учет аренды должен осуществляться по новым правилам — в соответствии с ФСБУ 25/2018 «Аренда».

При этом бухгалтерские проводки по аренде помещения (равно как и других ОС) у арендодателя будут зависеть от того, квалифицируется аренда как операционная или неоперационная (финансовая).

При операционной аренде схема бухгалтерских проводок и в 2022 году привычная. Передача имущества в такую аренду и возврат из нее не требует от арендодателя каких-либо дополнительных бухгалтерских проводок, кроме выделения таких объектов в аналитике на счете обычного их учета.

Начисление платы за аренду осуществляется, как правило, помесячно последним числом и отражается записью Дт 62 Кт 91 (90). Счет 91 используется, если сдача в аренду оказывается не основным видом деятельности для арендодателя, что обычно имеет место чаще.

Одновременно в дебет счета 91 (90) относятся суммы:

- НДС по реализации — Дт 91 (90) Кт 68;

- имеющихся расходов в виде амортизации, начисляемой по переданному в аренду объекту (Дт 91 (90) Кт 02) и затрат на капремонт, если его в этом месяце делает арендодатель (Дт 91 (90) Кт 23 (60, 69, 70)).

Поступление платежей по аренде будет записываться как Дт 51 Кт 62.

Обеспечительный платеж при его получении отражается проводкой Дт 51 Кт 76, а при возврате — Дт 76 Кт 51. Кроме того, при поступлении платежа на его сумму возникает запись на забалансовом счете 008, а в момент возврата обеспечения здесь будет сделана запись о списании. Если же в счет суммы обеспечения засчитывается неуплаченная арендная плата, то это зафиксируется записью Дт 76 Кт 62; погашение иных претензий отразится проводкой Дт 76 Кт 76 с разной аналитикой в корреспонденции этого счета.

Улучшения имущества (как отделимые, так и неотделимые), сделанные с согласия арендодателя и оплачиваемые им арендатору, будут либо включены в учетную стоимость предмета аренды, либо учтутся как самостоятельный объект (Дт 08 Кт 60), стоимость которого будет сопровождаться учетом НДС, начисляемого при передаче арендатором (Дт 19 Кт 60).

Что касается неоперационной аренды, то схема проводок по ней будет, как при лизинге.

Учет арендной платы у арендатора — проводки

У арендатора проводки по учету факта аренды помещения или оборудования с 2022 года (по ФСБУ 25/2018) также могут идти по двум схемам. Первая схема (как раньше) — с отражением стоимости этого имущества (в оценке, предоставленной арендодателем) за балансом на счете 001. Списать оттуда эту сумму нужно будет в момент возврата.

При таком способе для начисления арендной платы проводки арендатор сделает такие:

- Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 — на величину платы за аренду без НДС;

- Дт 19 Кт 60 — в части НДС, относящегося к плате за аренду.

Выбор счета, указываемого по дебету первой из проводок, определит цель использования объекта, ради которой он и брался в аренду. Счет 91 здесь появится в случае передачи имущества в субаренду.

Платеж арендодателю отразится как Дт 60 Кт 51.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Расходы на содержание и ремонт арендованного имущества будут учитываться так же, как и по объектам, находящимся у арендатора в собственности.

Улучшения, вносимые в арендованный объект, будут отражаться записью Дт 08 Кт 60 (23, 69, 70). В случае компенсации расходов по ним арендодателем появятся проводки по реализации произведенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68, Дт 91 (90) Кт 08. Отделимые улучшения, не передаваемые арендодателю, возникнут в учете арендатора как самостоятельная единица основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08) с начислением по ней амортизации на протяжении срока действия договора на аренду (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Если способ с забалансовым учетом использовать нельзя (не выполняются вышеуказанные условия), арендатор должен отразить право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

Итоги

Договор на аренду имущества, заключаемый между юрлицами, содержит ряд положений, влияющих на связанные с арендой проводки. К числу таких положений относятся размер платежей за аренду и порядок их оплаты, предоставление или непредоставление возможности передачи в субаренду и внесения улучшений в имущество за счет арендодателя, осуществление капремонта арендатором, использование обеспечения. С 2022 года выбирать способ бухучета аренды нужно строго с учетом требований нового ФСБУ 25/2018.

В настоящее время аренда нежилого помещения у физического лица для нужд организации – совсем не редкость. Но при заключении договора у арендатора возникает немало вопросов: что такое постоянная и переменная часть арендной платы, как их отражать в учете? Наиболее сложным моментом является компенсация коммунальных услуг, т.е. переменной части арендной платы. В данной статье разберем нюансы возмещения таких расходов арендодателю и их отражение на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Договор аренды, состоящий из основной и переменной частей арендной платы, требует особого внимания со стороны арендатора.

С основной частью арендной платы вопросов, как правило, не возникает, так как обеим сторонам ясно, что основная часть — это постоянная величина, состоящая из стоимости аренды недвижимого имущества. Данные выплаты физическому лицу полностью облагаются НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который перечисляется в бюджет не позднее дня, следующего за днем выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Ознакомиться с нюансами отражения расходов на оплату основной части арендной платы вы можете в нашей статье Аренда имущества у физического лица – учет в программах 1С.

Что же касается переменной части арендной платы, то в договоре необходимо детально прописать все ее составляющие. Переменная часть напрямую зависит от объема потребленных арендатором услуг ресурсоснабжающих организаций. Сумма переменной части арендной платы будет отражать начисления коммунальных служб и меняться из месяца в месяц.

Переменная часть арендной платы, для арендодателя является приоритетным условием договора, так как значительное потребление арендатором коммунальных услуг может существенно увеличить расходы арендодателя, тем самым сделать сдачу в аренду недвижимого имущества убыточным.

Под коммунальными услугами понимается осуществление деятельности обслуживающих организаций по подаче коммунальных ресурсов потребителю для благоприятного и безопасного использования недвижимого имущества.

К коммунальным услугам относятся водоснабжение, электроснабжение, газоснабжение, отопление, водоотведение.

В договорные отношения с коммунальщиками, как правило, вступает арендодатель, следовательно, он и будет являться плательщиком коммунальных услуг. Предложение от арендатора напрямую заключить договор с обслуживающими компаниями не всегда находит понимание со стороны коммунальных служб. Коммунальщикам надежнее заключить договор с собственником нежилого помещения, нежели с арендатором. В рамках настоящей статьи речь пойдет об арендодателе плательщике коммунальных услуг.

При перечислении в договоре видов коммунальных услуг, возмещаемых арендодателю, арендатору необходимо помнить, что освобождаются от НДФЛ лишь те коммунальные услуги, стоимость которых напрямую зависит от их фактического потребления арендатором. Если же стоимость коммунальных услуг не зависит от их фактического потребления арендатором, то такие услуги будут облагаться НДФЛ (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Фактически потребленные арендатором коммунальные ресурсы легко отследить по индивидуальным счетчикам. Возмещение арендодателю стоимости коммунальных услуг по таким счетчикам не облагается НДФЛ. Компенсируя арендодателю расходы на общедомовые нужды, согласно показаниям общих счетчиков, арендатор обязан уплатить с этих сумм НДФЛ, так как такие выплаты для арендодателя будут являться доходом.

Для целей налога на прибыль расходы, в виде переменной части арендной платы, будут отражаться датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). Поэтому арендодатель может беспрепятственно представлять документы на понесенные им расходы сразу за несколько месяцев.

Важно помнить, что арендатор должен возмещать только фактически понесенные арендодателем расходы, а не те, которые он только собирается понести. Следовательно, арендодатель должен за счет собственных средств оплачивать счета по коммунальным услугам, выставленные на его имя обслуживающими организациями. И только после оплаты представлять арендатору пакет документов на возмещение, куда помимо квитанций и счетов на оплату от поставщиков коммунальных услуг будут входить и платежные документы, подтверждающие факт понесенных расходов.

Если представленные арендатору счета от коммунальных служб не были оплачены арендодателем, то арендатор не вправе возмещать такие расходы.

Производить оплату счетов от коммунальных служб арендодатель может с привлечением платежных агентов (платежные терминалы или иные способы оплаты), при этом оплачивая банковскую комиссию. Компенсацию арендодателю таких расходов (комиссий банка) арендатор может учесть для целей налога на прибыль только в том случае, если это предусмотрено договором аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

Если же договором не предусмотрено включение в переменную часть арендной платы, комиссий банка, то учитывать компенсацию таких расходов арендатору нельзя.

Рассмотрим отражение этих операций в программе 1С: Бухгалтерия ред. 3.0. Вести расчеты с арендодателем необходимо на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Начисление коммунальных платежей производится документом «Услуги (акт)».

Для этого зайдем в раздел «Покупки», далее ссылка – «Поступления (акты, накладные)».

По кнопке «Поступление» создаем новый документ с видом «Услуги (акт)».

Обращаем ваше внимание, что в данном случае в документе «Поступление услуг» номер и дата акта и счет-фактуры не заполняются. Указываем корректный счет учета 76.05, вносим контрагента, договор и оказываемую нам услугу.

Документ формирует проводку Дт 26 Кт 76.05 - начислены коммунальные платежи по договору аренды недвижимого имущества.

Для того, чтобы иметь возможность отслеживать суммы возмещенных коммунальных услуг по конкретному договору аренды, необходимо создать новый договор, назвав его «Коммунальные услуги» (как в разбираемом примере), либо «Коммунальные услуги по договору аренды №», если договоров аренды недвижимого имущества несколько.

Также такая детализация позволит без труда разделить суммы по основной и переменной части арендной платы, что увеличит наглядность сделанных операций и уменьшит риск допущенных ошибок.

Выплачивать компенсацию за коммунальные услуги арендатор может из кассы организации документом «Выдача наличных», либо с расчетного счета документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 выдача наличных денежных средств из кассы будет выглядеть следующим образом.

Заходим в раздел «Банк и касса», далее гиперссылка «Кассовые документы».

Создаем документ «Выдача наличных» с видом операции «Оплата поставщику». Указываем контрагента, сумму, договор, корректные счета расчетов, обязательно заполняем реквизиты печатной формы.

После проведения документа формируется проводка Дт 76.05 Кт 50.01 - произведена оплата компенсации коммунальных услуг арендодателю из кассы арендатора.

Если же выплата арендодателю компенсаций происходит с расчетного счета арендатора, то это отражается в программе следующим образом. Заходим в раздел меню «Банк и касса», далее гиперссылка «Банковские выписки».

Создаем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В документе также заполняем все необходимые вкладки, включая корректные счета учета.

После проведения документа «Списания с расчетного счета» в программе формируются проводки Дт 76.05 Кт 51 - произведена оплата компенсации коммунальных услуг арендодателю с расчетного счета арендатора.

Проверяем корректность отражения сделанных операций на счетах учета с помощью Обротно-сальдовой ведомости по счету 76.05. Для этого заходим в раздел меню «Отчеты», далее «Оборотно-сальдовая ведомость по счету».

Также для проверки осуществленных операций полезным будет отчет «Анализ счета», он, помимо прочего, позволит отследить правильность выбранных счетов. Этот документ также находится в разделе меню «Отчеты».

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

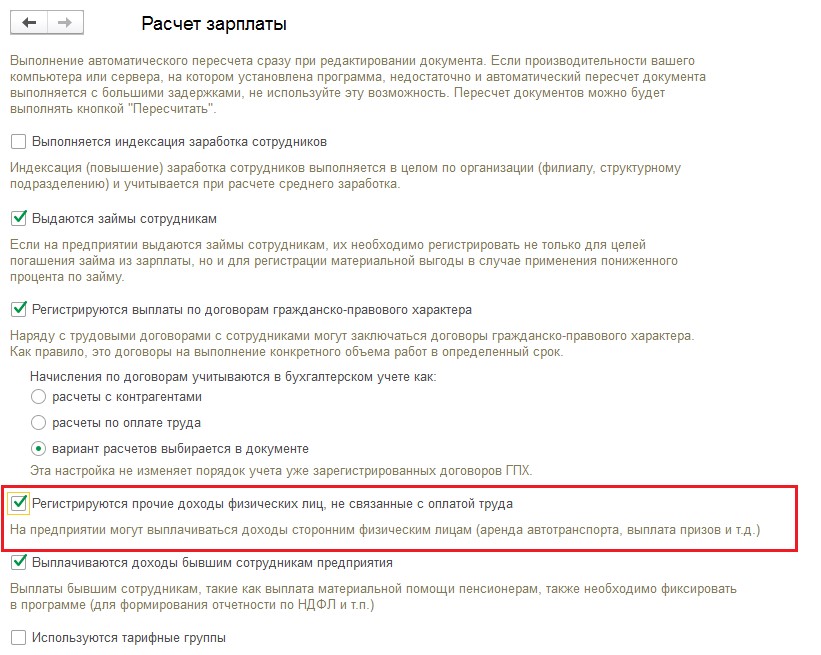

В 1С: ЗУП предусмотрен автоматизированный учёт прочих начислений. Начнём с настройки программы, для этого зайдём в раздел «Настройки» - «Расчёт зарплаты» и поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» - справочник «Виды прочих доходов физических лиц».

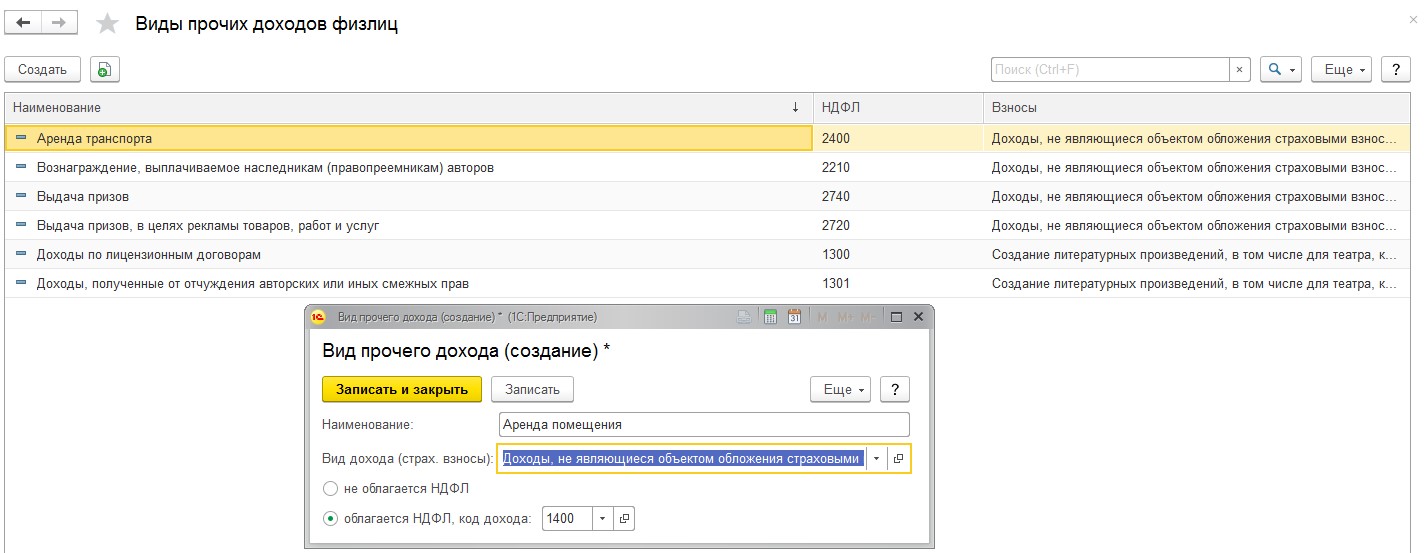

Для заполнения справочника переходим в раздел «Выплаты» - «Виды прочих доходов физических лиц» и создаём вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

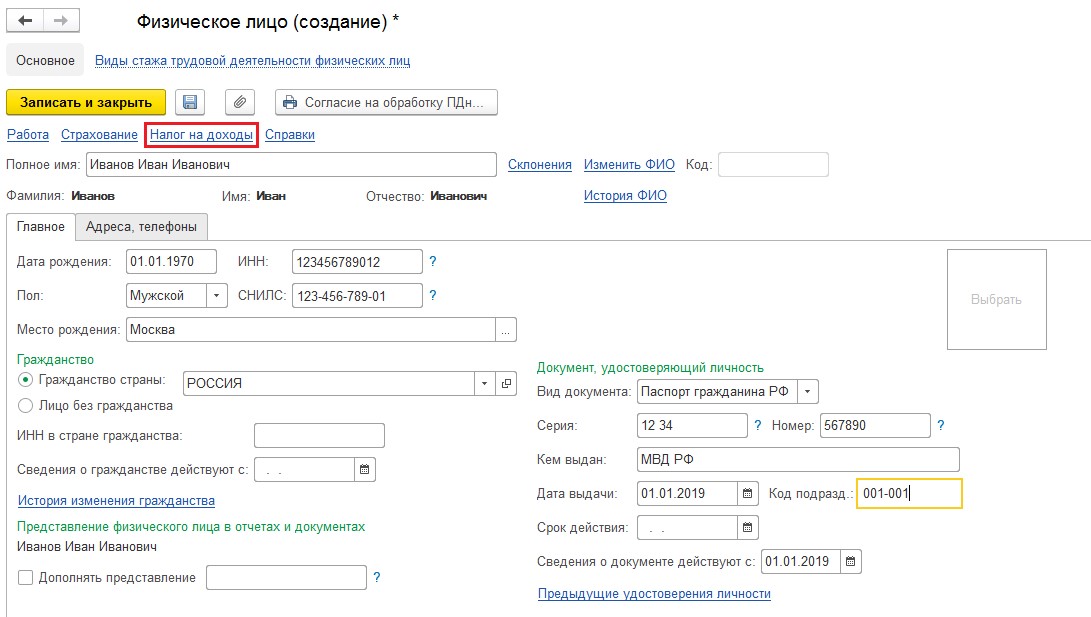

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

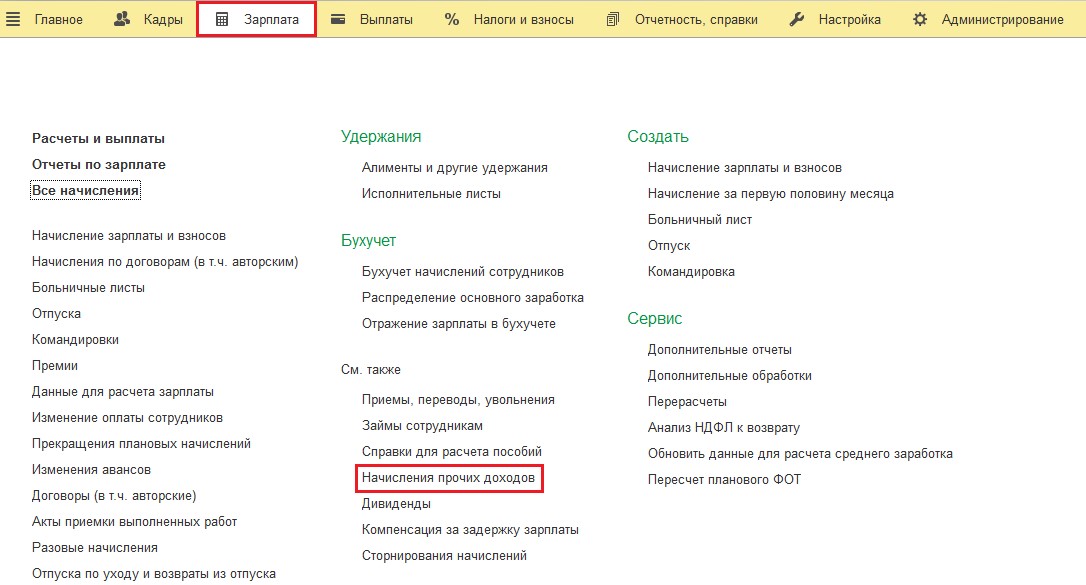

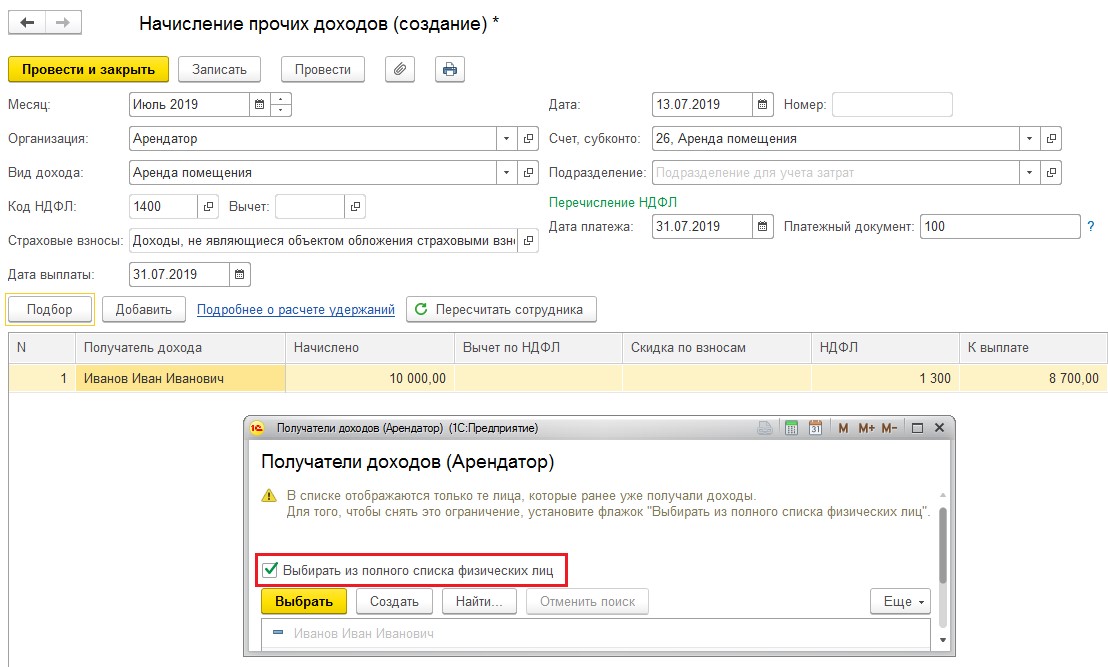

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения. По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

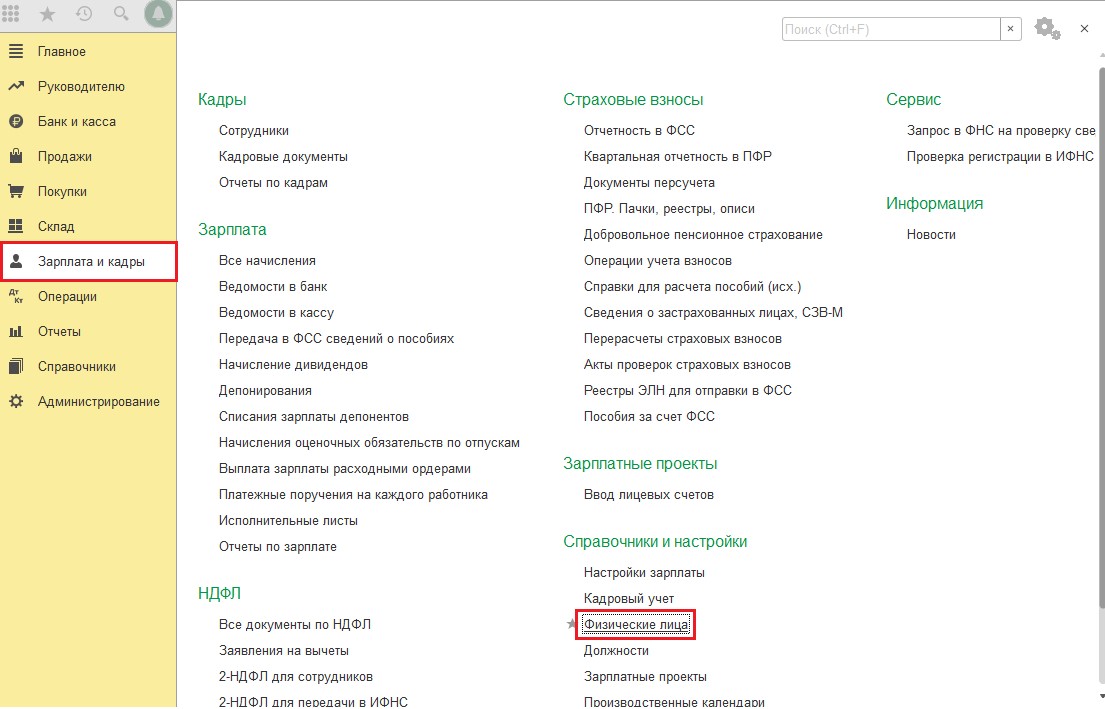

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

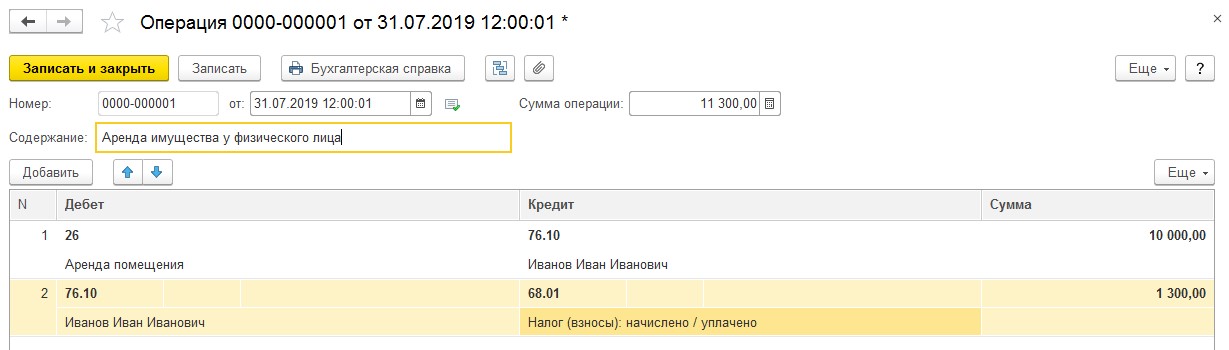

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

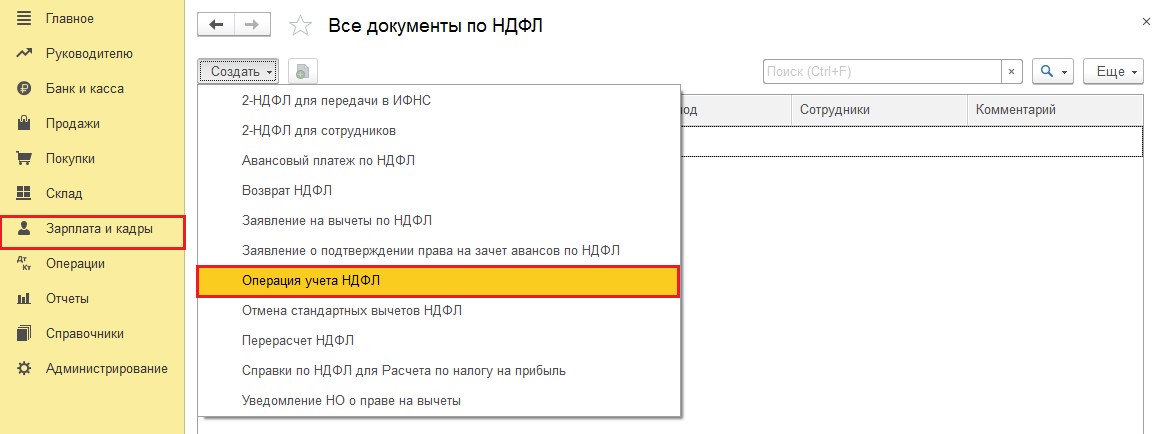

К сожалению, наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах. Поэтому переходим в раздел «Зарплата и кадры» - «НДФЛ» - «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

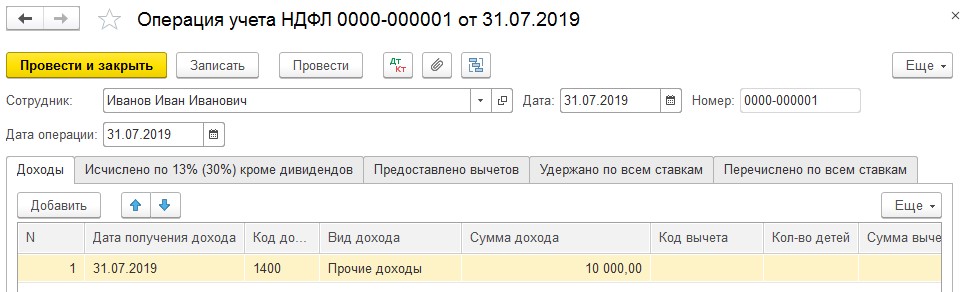

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

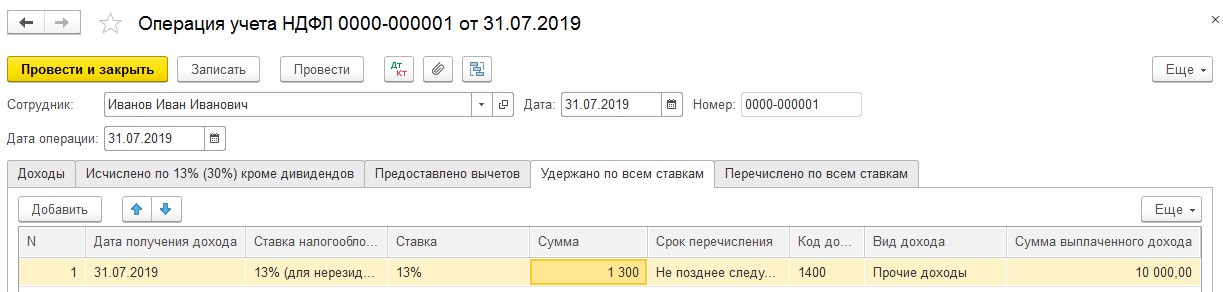

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

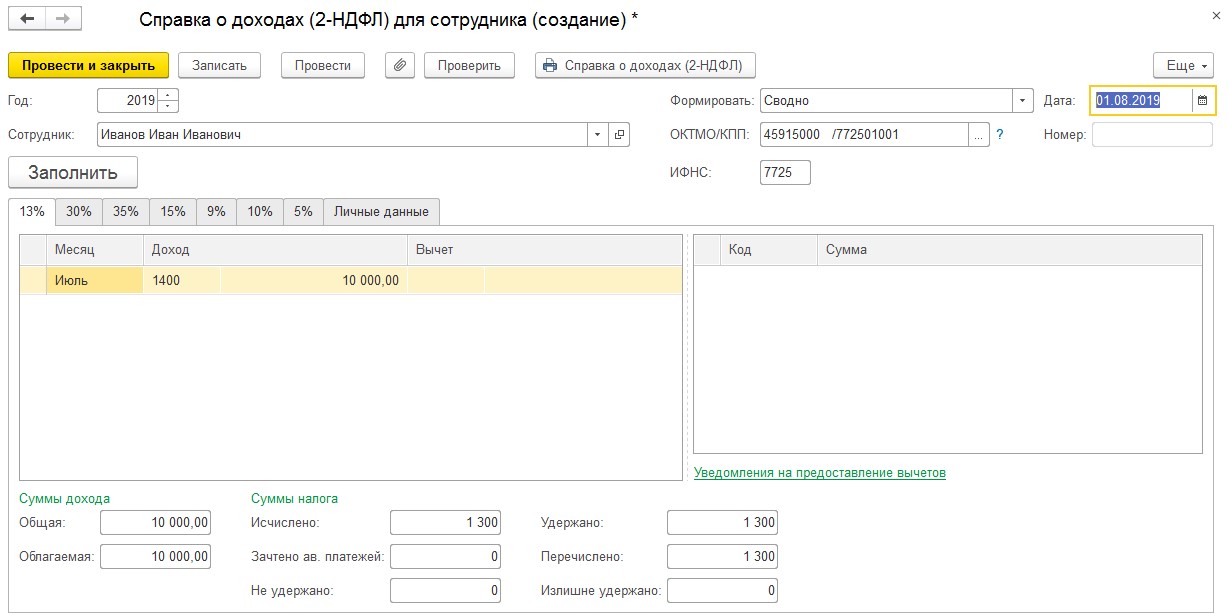

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

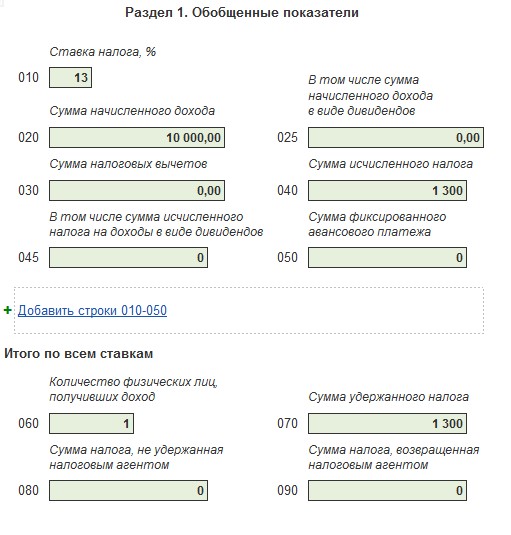

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

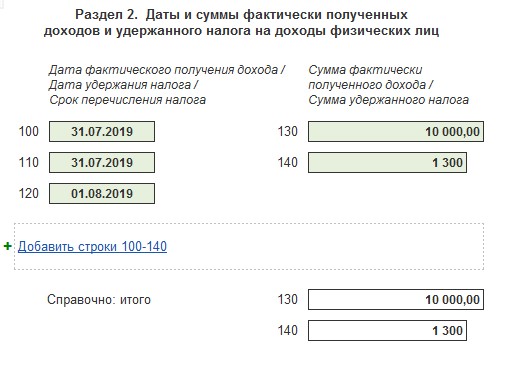

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Под арендой основных средств понимают передачу таких объектов во временное пользование арендатору. Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года – долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

Арендатор принимает основные средства по предварительно составленному арендодателем договору аренды на забалансовый счет 001 - «Арендованные основные средства», и по дебету этого счета отражается стоимость объекта, которая указанная в договоре аренды.

Принятие к учету арендованных основных средств

Чтобы принять к учету в программе 1С: Бухгалтерия 8 арендованное имущество, нужно выполнить ряд действий.

В меню программы выбрать «Операции», подраздел «Бухгалтерский учет», нажимаем команду «Операции, введенные вручную».

В открывшемся журнале

нажимаем кнопку «Создать», которая находится в левом верхнем углу окна. После нужно выбрать вид документа, в нашем случае – это «Операция»

Открывается пустой документ, который необходимо заполнить новой бухгалтерской проводкой.

В этом документе нажимаем копку «Добавить».

В столбике «Дебет» выбираем забалансовый счет бухгалтерского учета «Арендованные основные средства»

Выбираем арендодателя из справочника «Контрагенты»

Ниже указываем сам объект ОС, принимаемый в аренду (добавляем его в соответствующий справочник).

Колонка «Сумма» отражает стоимость объекта, принятого к учету, а в поле «Содержание» прописывается наименование операции.

Печатная форма этого документа - «Бухгалтерская справка».

После того, как распечатали документ на арендованные объекты, нажимаем кнопку «Записать и закрыть».

Амортизация на арендуемые основные средства не начисляется организацией-арендатором.

Учет арендной платы в 1С: Бухгалтерии

Арендная плата за основные средства относится на счета учета расходов по обычным видам деятельности. Для этого используется документ «Поступление (акты, накладные)».

В открывшемся журнале создаем новый документ поступления (акт).

Заполняем и проводим документ

Открываем проводки документа:

Дебет 26 (20,44) — Кредит 76 Списана сумма арендных платежей без НДС

Возвращаемся к документу поступления, на основании регистрируем счет-фактуру

По НДС в ходе отражения операции будут сформированы следующие проводки:

Дебет 19 — Кредит 76 Выделен НДС из суммы арендных платежей

Дебет 68. НДС — Кредит 19 НДС направлен к вычету

На основании документа поступления (акта) производим оплату арендодателю

Проводим и открываем движения документа, сформировалась проводка

Дебет 76 — Кредит 51 - перечислена арендная плата за объект

Возврат основного средства арендодателю

Возврат основного средства арендодателю также производится документом «Операция», но проводка будет обратной.

Дебет — Кредит 001 – Снято с учета ОС при возврате его арендодателю.

Если компании нужно арендовать помещение, не всегда получается отыскать арендодателя – юридическое лицо. В таких ситуациях возможна аренда у физического лица, но отражение вознаграждения этому лицу осуществляется по несколько другим правилам. Далее будут рассмотрены особенности, присущие отражению аренды у физического лица в учёте на примере программ 1С: Бухгалтерия и 1С: ЗУП.

Договор аренды должен оформляться в соответствии с 34 главой ГК. Арендодатель должен предоставить подтверждение, что у него есть право собственности на сдаваемое помещение – если это будет сделано, у арендатора впоследствии точно не возникнет связанных с ним сложностей.

При отражении операции по аренде у физического лица бухгалтеры часто допускают одну и ту же ошибку: не отражают взятое в аренду имущество на забалансном счёте 001. Для этой проводки требуется указать стоимость имущества – она берётся из договора аренды. Если в документе этой цифры нет, в нём всегда отражена по крайней мере стоимость самой аренды за месяц. Тогда последняя умножается на весь срок, на который рассчитан договор, и в графу «Сумма» вписывается результат.

Что до налогообложения, как гласит пункт 1 статьи 226 НК, фирма-арендатор, заключившая договор с физическим лицом, будет выступать его налоговым агентом. Это означает, что именно она должна заняться удержанием НДФЛ и его последующим перечислением. Страховые взносы при этом не удерживаются, поскольку доходы от аренды к трудовым не относятся. Расходы, которые компания несёт из-за того, что снимает помещение, целиком относят к числу уменьшающих расходы на прибыль – при условии, что они считаются экономически обоснованными.

Отражение оплаты по договору в 1С: ЗУП

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: