Кэк в 1с что это

Замена КЭК в проводках и документах (БГУ 1.0)

Данная обработка заменяет КЭК 340/440, 560/660, 730/830, которые с 01.01.2019 года стали групповыми, на детальные в зависимости от типа номенклатуры и/или типа контрагента. Внимание! Заменяет уже замененные типовой обработкой КЭК ! Для БГУ 1.0.

1 стартмани

10.12.2020 3141 5 nadir 2

Поиск контрагента по части наименования / Замена типа контрагента в элементе справочника / Исправление КЭК в документах, проводках

Обработка по исправлению типа контрагента в элементе справочника "Контрагенты", а также во всех документах и проводках по всем КЭК .

1 стартмани

23.07.2021 2496 3 Eramas 0

Замена КОСГУ/ КЭК по приказу 209н для БГУ ред.1 и ред.2

Обработка замены КОСГУ/ КЭК в проводках групп 340/560/660/730/830 по приказу 209н для БГУ ред.1 и ред.2

2 стартмани

16.03.2019 24849 146 user716289 32

Главная книга с развернутым сальдо по КЭК для БГУ 2.0

В БГУ 2.0 отчет Главная книга (ф. 0504072) формируется без развернутого сальдо по КЭК (001-010). Поэтому был разработан дополнительный внешний отчет "Главная книга с развернутым сальдо по КЭК ".

1 стартмани

29.09.2021 2220 2 Alexander1c 0

Оборотка по счету 210.03 в разрезе КОСГУ. Расчеты с финансовым органом по наличным денежным средствам

Отчет показывает ,по каким статьям КОСГУ ( КЭК ) были сданы деньги из кассы в банк и потом поступили на л/с и обратно.

1 стартмани

25.06.2015 16722 22 shizobruder 5

Счет 303.XX (расчеты по платежам в бюджеты) в разрезе КОСГУ ( КЭК ). Отчет на СКД

Отчет на СКД. Счет 303.00 в разрезе КОСГУ

3 стартмани

01.08.2015 17137 8 shizobruder 1

БГУ 1.0: восстановление настройки плана счетов по умолчанию

Производит восстановление настройки плана счетов конфигурации БГУ 1.0.Х по умолчанию. Разработка велась на конфигурации БГУ 1.0.59.3. Подходит для любого релиза.

1 стартмани

07.10.2019 5457 6 u_n_k_n_o_w_n 0

Доступность колонок статей финансирования и расходов в списках (журналах) ведомостей на выплату зарплаты

Доступность (видимость) колонок статья финансирования (ИФО) и статья расходов ( КЭК ) в списках (журналах) документов ведомости в банк (в кассу, на счета, через раздатчика), ведомости прочих доходов в банк (в кассу, на счета), все ведомости на выплату зарплаты, все ведомости прочих доходов.

1 стартмани

20.12.2019 2908 1 spamyda 2

Внешняя печатная форма для приходных и расходных кассовых ордеров с аналитикой по КПС, КФО и КЭК для БГУ 2.0

Как извесно всем бухгалтерам в госучреждениях счет в бюджете состоит из 26 символов, но у разработчиков 1С как обычно свой взгляд на черное и на белое. Поэтому были сделаны внешнии печатные формы с добавленной аналитикой и разбивкой по каждой проводке.

1 стартмани

11.02.2014 17527 88 qwinter 0

Как я с отчетом СКД боролся (произвольный макет)!

Здравствуйте. Необходимо сделать было отчет, который при кнопке сформировать заполняется автоматически! При этом форма определенная (использовал произвольный макет), сделал на основании отчета "Расчетсреднегодовой. ", где источником данных является внешний набор (набор данных - объект), а мне по мимо этого нужно было еще кучу всего! Статью в первую очередь пишу для себя (чтобы не забыть), но может еще кому пригодится! (БГУ 2.0.82.11, платформа 8.3.18.1483).

1 стартмани

08.12.2021 668 VID1234 2

Коротко об основах бюджетного учета

Основные принципы составления проводок в бюджетных организациях.

30.07.2019 54403 bpark21 10

Ошибки регламентированного отчета статистики «Форма №11 (краткая)» за 2017 год для БГУ 1.0 и их исправление

В статье описываются ошибки регламентированного отчета статистики «Форма №11 (краткая)» для конфигурации "Бухгалтерия государственного учреждения 8, редакция 1.0" за 2017 год и даются рекомендации по их исправлению.

16.02.2018 16977 infotec 4

Отчетная форма статистики №11 (краткая) за 2016 год с автозаполнением для БГУ 8

Доработан регламентированный отчет статистики 11 (краткая) для конфигурации "Бухгалтерия государственного учреждения 8, редакция 1.0" за 2016 год. Доработка выполнена, прежде всего, с целью устранения ошибок типового регламентированного отчета, поставляемого при обновлениях конфигурации, а также с целью расширения числа автоматически заполняемых показателей отчета и обеспечения некоторых контрольных проверок, снижающих вероятность ошибок расчета показателей.

1 стартмани

24.03.2017 21299 16 infotec 15

Типовые операции в 1С: БГУ 2. Часть 4. Заключение

В данной статье автор расскажет, что такое типовые операции в конфигурации бухгалтерии для госсектора, установит стандарты качества написания типовых операций. Часть 4 "Заключение". Завершаем типовую операцию из ТЗ, изучаем простые условия, немного касаемся сложных условий, прикасаемся к булевой алгебре, изучаем функцию ЗНАЧЕНИЕ() и прочие прикладные функции как примеры, задаем стандарты типовой операции.

14.09.2021 1793 ldmonster 16

Загрузка и создание платежных поручений из файлов *.pp* (формата казначейства TXPP190513) в БГУ1

Загрузка данных из файлов формата *.pp* и создание документов "Платежное поручение" для конфигурации "Бухгалтерия государственного учреждения" редакция 1.0.

1 стартмани

13.04.2020 5272 6 dendzu 0

Обработка заполнения табличной части документа "Кассовое поступление" для БГУ 1.0

При загрузке кассовых поступлений, табличная часть документа не заполняется. Эта обработка позволяет немного экономить время на заполнение этих документов.

1 стартмани

14.11.2014 11464 11 Zorkon 1

Исправление КОСГУ в проводках по денежным обязательствам (в части сумм по счету 210.Р2). БГУ 1, релиз 1.0.56.10

БГУ 1 релиз 1.0.56.10: исправление КОСГУ в проводках по денежным обязательствам (в части сумм по счету 210.Р2). Запрос для модуля документа "МЗ_Покупка".

11.04.2019 4368 pavel_vrn 0

Перенос со старых забалансовых счетов 01, 02, 22, 25, 26, 27 для БГУ 1

При установке релиза 1.0.66.13 конфигурация создала новые забалансовые счета и установила сроки действия старых счетов по 31.12.2020, остатки не перенеслись на новые. Обработка переносит данные по счетам 01, 02, 22, 25, 26, 27 в 1С Бухгалтерии для государственных учреждений 1 и заполняет необходимые реквизиты проводки.

3 стартмани

02.02.2021 9249 14 sanyavv 3

Проверка корректности ведения учета, подготовка к сдаче квартальной отчетности, проверка регистров, проверка учета в 1С:Бухгалтерии государственного учреждения (демо версия до 01.01.22)

Встроенный сервис-проверка проверит по принципу Технологического анализа учет в учреждении согласно инструкции и стандартов бухгалтерского учета, найдет отклонения, преложит варианты решения проблем. Поможет найти скрытые ошибки, проверит квартальные отчеты и годовые, напишет текстовую часть пояснительной записки, поможет сформировать Учетную политику бюджетного учреждения Проверяет учет: Закрытие производства; Финансовый результат; Забалансовые счета; Санкционирование - доход, расход, обязательства, конкурсные процедуры, резервы; Материальные запасы; Основные средства (групповой учет, индивидуальный учет, права пользования, НМА); Учет расчетов с поставщиками, подрядчиками и покупателями; Налоги и бухгалтерский учет; Квартальные проверки, не включенные в стандартные.

Правила выгрузки ведомостей в банк из ЗИК ГУ 3.1 в БГУ 2.0

Правила выгрузки ведомостей в банк из конфигурации ЗИК ГУ 3.1 в БГУ 2.0, обработка привязывания ведомостей в банк к платежному документу, для проведения по нескольким сотрудникам (выплата по зарплатному проекту) для тех, кто ведет начисления ЗП в разрезе сотрудников в бухгалтерии.

5 стартмани

29.07.2019 6272 18 shizobruder 6

Внешняя печатная форма РКО для Бухгалтерия государственного учреждения 8 (БГУ) с аналитикой

Внешняя печатная форма РКО с детализацией по счетам, КПС, КЭК для документа Расходный кассовый ордер для конфигурация 1С: Бухгалтерия государственного учреждения 8.

1 стартмани

18.03.2012 11085 111 dipolm 11

Реестр платежных поручений для БГУ

Внешний отчет для БГУ "Реестр платежных поручений" с отбором по КЭК , КПС и дате

1 стартмани

28.10.2011 8442 117 vitunchik 7

Загрузка в БГУ из УРМ "Криста" Промо

Обработки для загрузки данных из УРМ "Криста" в бухгалтерию государственного учреждения редакция 1.0 и 2.0. Обработка условно-бесплатная - бесплатно в течение одного месяца со дня получения демонстрационного ключа регистрации.

19.06.2013 29844 126 72

Замена КПС и субконто в документе "Отражение зарплаты в учете"

Обработка для автоматической замены КПС + дополнительное субконто.

1 стартмани

07.11.2013 11337 15 WeLap 1

Распределение счета 109.81 на 109.61 процентом (для БГУ 1.0)

Внешняя обработка позволяет распределить счет 109.81 на счет 109.61 процентов (как общим, так и различными по разным аналитикам)

1 стартмани

16.05.2014 10327 41 DmitriiKopasov 3

Налоговая ведомость - 2015

Налоговая ведомость 2015 для ЗБУ 1.0

1 стартмани

13.07.2015 6109 12 sesh444 4

Квитанция для БГУ 2.0. Форма № ПД-4

Форма № ПД-4 для печати из документов "Начисление платы за услуги дошкольного учреждения" и "Расчет платы за услуги дошкольного учреждения"

1 стартмани

24.03.2016 4655 9 629416 2

Возможности использования дополнительной бюджетной классификации (ДБК) для контроля расходов в бухгалтерском учете

Данная статья будет полезна всем, кому необходимо вести более детализированный бухгалтерский учёт, например для сдачи отчёта в ТФ ОМС: Мониторинг финансовых средств. Данный отчёт позволит осуществлять контроль Принимаемых обязательств, Принятых обязательств, Денежных бюджетных обязательств и кассовых расходов по каждому договору и своевременно исправлять допущенные ошибки.

1 стартмани

18.11.2020 5845 6 InnaAnatolevna 0

Решение задач к экзамену Специалист-консультант БГУ ред. 2.0

Решения билетов из первого раздела к сборнику задач для подготовки к экзамену 1С:Специалист-Консультант по внедрению прикладного решения 1С:БГУ ред. 2.0 (арт. 4601546128331).

1 стартмани

16.12.2020 7981 44 Eramas 35

Помощник переноса остатков с устаревших счетов для БГУ 2.0

Обработка "Помощник переноса остатков с устаревших счетов" для БГУ 2.0. Стандартная обработка дополнена автозаполнением значений субконто.

1 стартмани

04.02.2021 6776 16 art-nv 7

Типовые операции в 1С: БГУ 2. Часть 3

В данной статье автор расскажет, что такое типовые операции в конфигурации бухгалтерии для госсектора, установит стандарты качества написания типовых операций. Часть 3. Разбор четвертой страницы формы типовой операции "Проводки", знакомство с источниками данных, формирующих проводку, первое знакомство с языком СКД.

10.09.2021 1837 ldmonster 0

Анализ формы 0503721 для БГУ 1.0

Для упрощения сверки отчетной формы 0503721 (отчет о финансовых результатах деятельности бюджетного учреждения) с оборотами по бухгалтерским счетам разработана внешняя обработка для БГУ 1.0 с настраиваемым комплектом правил проверки

3 стартмани

Персонифицированный учёт расчетов по компенсации родительской платы в конфигурации Бухгалтерия государственного учреждения ред. 1.0 (проводки по начислению и оплате, подготовка реестра для Сбербанка)

Внешняя обработка позволяет персонифицировано сформировать проводки по начислению компенсации родительской платы, сформировать документы оплаты, выгрузить реестр для Сбербанка. Изменение конфигурации не требуются.

1 стартмани

15.09.2017 8962 6 dvsidelnikov 1

Справка о среднем заработке (справка о доходах) для ЗИКГУ 3.и ЗУП 3 (Справка с работы сотрудника по месту требования)

Справка о среднем заработке за выбранный период с разбивкой по начислениям и удержаниям.

2 стартмани

09.02.2018 20364 188 zodus 49

Поиск и замена значений с отбором объекта

Доработана универсальная обработка "Поиск и замена значений" с группировкой по объекту и отбору документов по периоду.

1 стартмани

23.03.2018 15025 230 dendzu 36

1C:БГУ ред 1. Добавление новых КПС с аналитическими группами 2019 года (131, 189 и т.д.)

Обработка позволяет создать КПС с необходимым кодом аналитической группы бюджетов доходов (3 самых правых разряда ) в конфигурации 1С:БГУ ред.1.0. В 2019 г. бухгалтера (автономные учреждения) настоятельно просят добавить новые элементы в справочнике КПС с аналитическими группами КДБ 131, 189. Например, требуется создать для кода доходов бюджета КДБ КПС: 3-00/00-000/05/0000-131 в прошлом году (до 2019г.) использовали КПС 3-02/01-050/05/0000-130. Мы до конца так и не смогли разобраться, надо ли менять КПС или достаточно использовать только КЭК 131 (он появился в релизе 1.0.55.7). Короче, мы написали данную обработку, рассудив, что не сложно будет вернуться к нужным КПС, в случае необходимости. С ее помощью обходится фильтр в справочнике КБК (синоним КПС классификационные признаки счетов) - в конфигураторе жестко защит список допустимых аналитических групп.

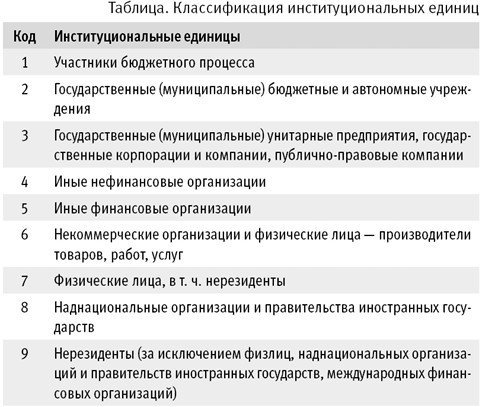

В конце 2020 года Минфин России изменил порядок формирования входящих остатков на начало очередного финансового года: обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009. Сформировать остатки по счетам расчетов с учетом новых правил требуется уже по состоянию на 01.01.2021. Как формируются остатки по счетам расчетов в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8", рассказывают эксперты 1С.

Нормативное регулирование

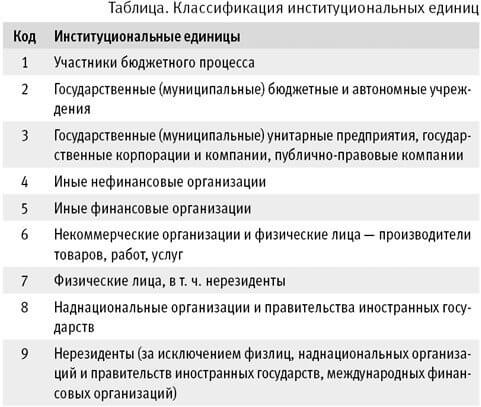

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

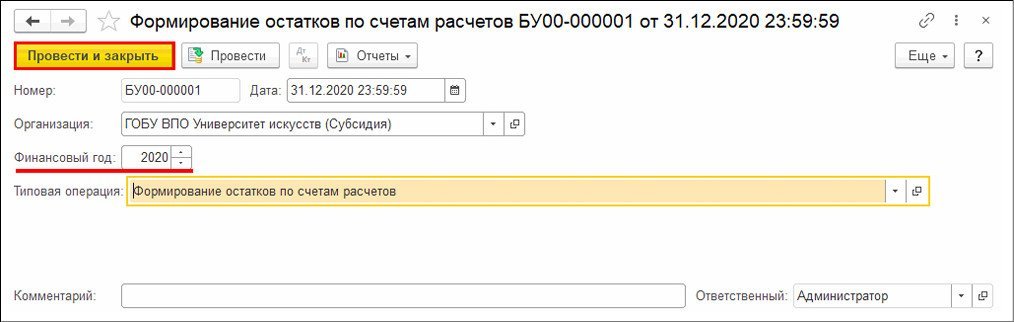

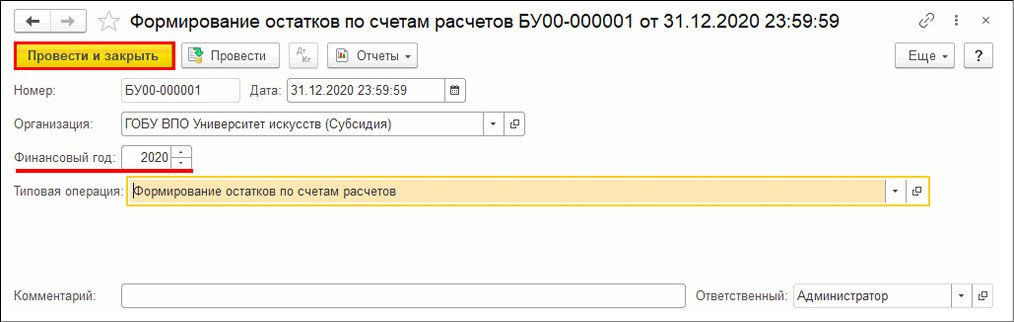

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

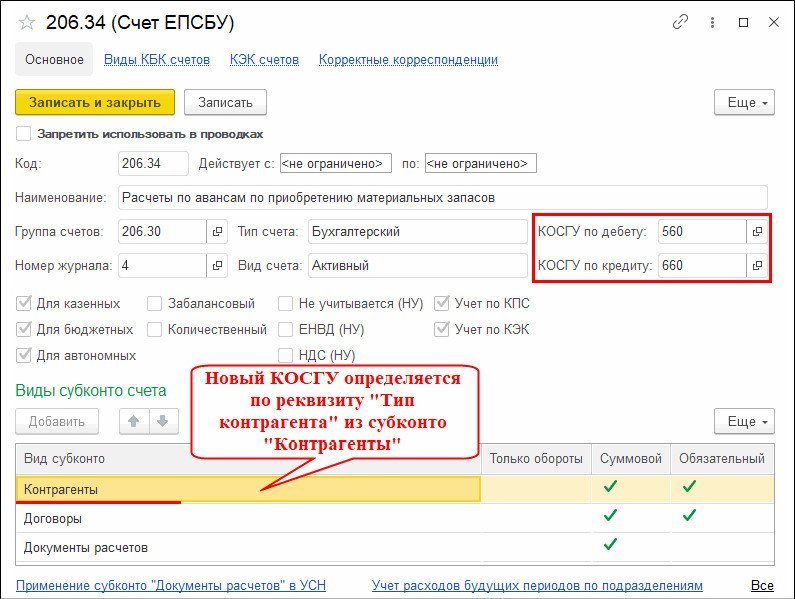

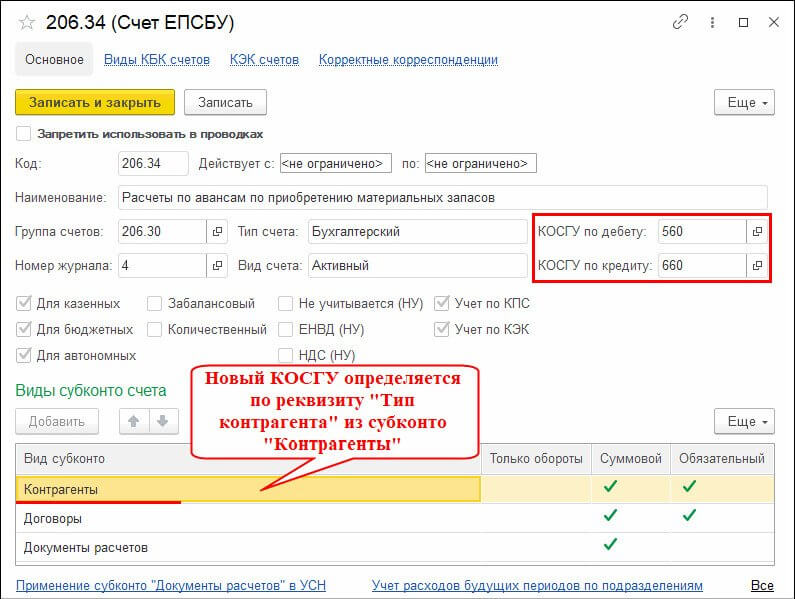

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

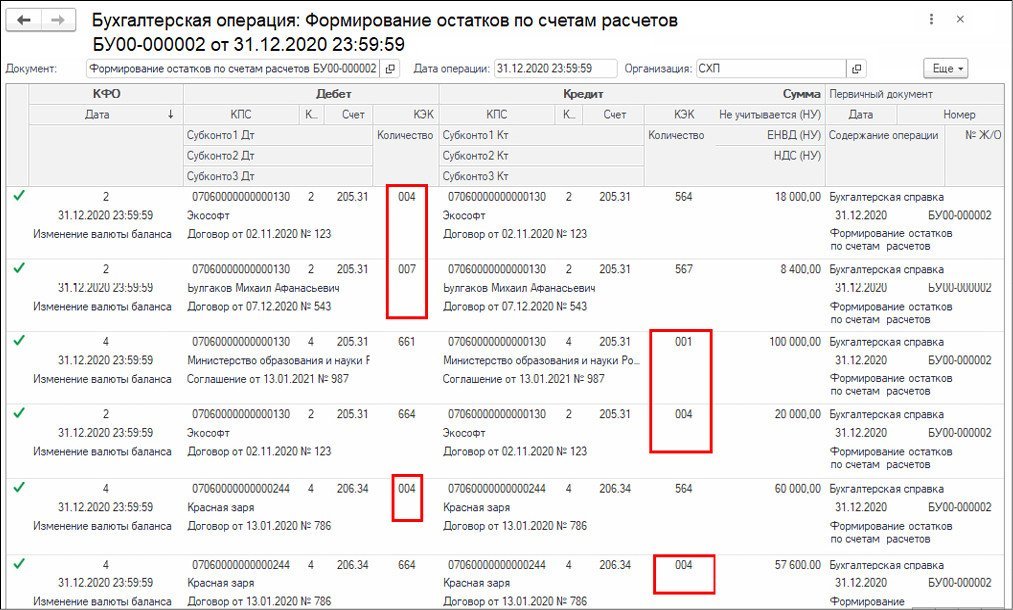

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений есть ряд операций, которые должны отражаться в межотчетный период. Эксперты 1С рассказали БУХ.1С, что такое межотчетный период, зачем требуется выделять операции межотчетного периода в учете и отчетности и каким образом это реализовано в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2.

Какие операции требуют обособления в учете и отчетности

Согласно приказу Федерального Казначейства от 04.12.2015 № 339 межотчетным периодом считается условный период, следующий за дополнительным периодом предыдущего финансового года и заключением счетов бюджетного (казначейского) учета, отражающий изменение входящих остатков на счетах бюджетного (казначейского) учета текущего финансового года и использующийся для отражения операций, необходимость проведения которых обусловлена внесением изменений в нормативные правовые акты Российской Федерации, регламентирующие порядок ведения бюджетного (казначейского) учета, или проведением реорганизационных мероприятий и в иных установленных законодательством РФ случаях.

В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений также есть ряд операций, которые должны отражаться в межотчетный период. Это:

l перенос остатков на счетах бухгалтерского (бюджетного) учета на начало финансового года при внесении изменений в приказ, регламентирующий порядок применения бюджетной классификации РФ, в части изменения кодов бюджетной классификации в номерах счетов. Например, в связи с применением с 01.01.2016 новой редакции Указаний о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н в части изменения структуры бюджетной классификации и, следовательно, номеров счетов бухгалтерского (бюджетного) учета, а также в части применения некоторых кодов КОСГУ письмом Минфина России от 14.03.2016 № 02-07-07/14989 был доведен Порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 01.01.2016 (далее - Порядок). В соответствии с Порядком: «Перенос исходящих остатков по соответствующим аналитическим счетам бюджетного учета, сформированных по состоянию на 01.01.2016 с учетом операций по завершению финансового года, осуществляемых согласно положений статьи 242 Бюджетного кодекса Российской Федерации, на входящие остатки по соответствующим аналитическим счетам бюджетного учета на 01.01.2016 осуществляется в межотчетный период. Остатки, отраженные на соответствующих счетах аналитического учета, сложившиеся в Главной книге (ф. 0504072) за 2015 год, подлежат переносу на соответствующие счета аналитического учета Рабочего плана счетов бюджетного учета 2016 года на основании Справки (ф. 0504833) с приложением таблицы соответствия кодов бюджетной классификации (далее - КБК) и аналитических счетов бюджетного учета, действующих в 2015 году и 2016 году». Также в Порядке приведены бухгалтерские записи по переносу остатков по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения КОСГУ и видов расходов бюджетов бюджетной системы РФ;

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в план счетов бухгалтерского (бюджетного) учета в случае изменения кодов счетов бюджетного учета (письмо Казначейства России от 16.05.2011 № 42-7.4-05/8.1-333 «О направлении Методических рекомендаций по переходу на план счетов бюджетного учета, применяемый с 1 января 2011г.»);

- перенос остатков на счетах бюджетного учета на начало финансового года при внесении изменений в структуру номера счета. Например, в связи с включением с 01.01.2017 в номера счетов Рабочего плана счетов бюджетных и автономных учреждений раздела и подраздела бюджетной классификации расходов письмом Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доведены разъяснения по формированию разрядов 1-4 номеров счетов бухгалтерского учета;

- переоценка стоимости нефинансовых активов (за исключением драгоценных металлов и драгоценных камней, ювелирных и иных ценностей) (п. 28 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н));

- изменение валюты баланса при изменении типа учреждения (письмо Минфина России от 25.04.2011 № 02-06-07/1546, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- перенос остатков на счетах бюджетного учета на начало финансового года при передаче учреждения другому ГРБС (РБС) в части входящих остатков (письма Минфина России от 03.11.2016 № 02-06-10/64668, от 07.12.2016 № 02-07-10/72756, письмо Минфина России № 02-07-07/5671, Казначейства России № 07-04-05/02-121 от 02.02.2017);

- корректировка данных бюджетного учета в связи с изменением порядка учета хозяйственных операций.

Под межотчетным периодом понимается период по факту отражения учреждением на счетах бюджетного (бухгалтерского) учета операций по закрытию показателей счетов в рамках завершения отчетного финансового года (2010) и до отражения на счетах операций текущего года (2011) (п. 1 ч. 1 письма Минфина России от 25.04.2011 № 02-06-07/1546).

Помимо операций межотчетного периода, есть еще ряд операций, изменяющих входящие остатки текущего финансового года, которые также требуется обособлять (далее - операции завершения финансового года):

- при завершении финансового года суммы доходов и признанных расходов по методу начисления, отраженных на соответствующих счетах финансового результата текущего финансового года, закрываются на финансовый результат прошлых отчетных периодов (п. 297 Инструкции № 157н);

- при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят (п. 11 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств, исполненных денежных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н);

- по завершении текущего финансового года показатели (остатки) счета 17 «Поступления денежных средств на счета учреждения» на следующий финансовый год не переносятся (п. 365 Инструкции № 157н) и т. д.

Согласно пункту 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Для данных операций первичным документом является Бухгалтерская справка (ф. 0504833).

Примеры оформления бухгалтерской справки (ф. 0504833) приведены в письме Минфина России от 14.03.2016 № 02-07-07/14989. Из них следует, что подобные операции должны отражаться в Журнале по прочим операциям (ф. 0504071) за межотчетный период.

Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее - БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов - включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

- Технологические операции - включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, - остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным.

- Изменение валюты баланса - включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, - переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) - см. таблицу 1:

В конце 2020 года Минфин России изменил порядок формирования входящих остатков на начало очередного финансового года: обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009. Сформировать остатки по счетам расчетов с учетом новых правил требуется уже по состоянию на 01.01.2021. Как формируются остатки по счетам расчетов в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП), рассказывают эксперты 1С.

Нормативное регулирование

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 050-37-69) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 050-37-69)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 050-37-69) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах № 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами № 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

«По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 „Увеличение прочей дебиторской задолженности“, 730 „Увеличение прочей кредиторской задолженности“, остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.»

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в «1С:Бухгалтерии государственного учреждения 8»

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность — Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность — Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года — 31 декабря — и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть.

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

1. Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, в карточке счета 303.01 «Расчеты по налогу на доходы физических лиц» для дебета и кредита указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц «1».

По данному счету остатки по КЭК 831 и 731 будут перенесены на код «001»:

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

2. Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 «Расчеты по авансам по поступлению нефинансовых активов».

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье «1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году».

3. Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4. Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ «000».

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009.

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 050-40-72) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним — по КОСГУ «000», поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 050-37-69) — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 050-37-69) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый — четырнадцатый будут изложены в следующей редакции:

«В группе граф 5-8 «изменение задолженности» отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

- обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 050-37-69) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности»;

- обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 050-37-69) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей кредиторской задолженности».»

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 050-37-69) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Бюджетный бухгалтерский учет построен на том же принципе - двойной записи, но счет немного)) длиннее.

Рабочий счет состоит из 26 знаков:

первые 17 знаков — КПС (классификационный признак счета);

18 разряд — КФО (код финансового обеспечения);

с 19 по 23 разряд — Счет единого плана счетов;

с 24 по 26 разряд — КЭК (код экономической классификации).

При составлении проводки сначала определяем 19-23 разряды счетов Дт и Кт. Для этого можно воспользоваться хитростью — составить проводку по коммерческому плану счетов и «перевести» проводку на счета бюджетного учета.

В таблице представлены некоторые аналоги счетов:

Счета коммерческого плана счетов

Аналог из бюджетного учета — счет единого плана счетов государственных учреждений

Амортизация основных средств

Амортизация нематериальных активов

Вложения во внеоборотные активы

Животные на выращивании и откорме

НДС по приобретенным ценностям

201.11, 304.05, 210.02, 201.21

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Прочие доходы и расходы

Резервы предстоящих расходов

Расходы будущих периодов

Доходы будущих периодов

В 1С: БГУ с прошлого года у счетов появился срок действия. Например, счет 208.96, действующий до 31.12.2018 назывался «Расчеты с подотчетными лицами по оплате иных расходов», а 208.96, действующий с 01.01.19 называется «Расчеты с подотчетными лицами по оплате иных выплат текущего характера физическим лицам». То есть в плане счетов с одним и тем же номером может быть несколько счетов разного назначения. При составлении проводки нужно ориентироваться на дату, когда эта проводка должна быть отражена.

Определив Счет-группу, переходим к определению субсчета. Тут уже можно ориентировать на названия субсчетов. Например: счет-группа 302.00 имеет субсчета: 302.21 — Расчеты по услугам связи, 302.23 — Расчеты по коммунальным услугам и т.д.

Если с определением счета возникнет сложность, то всегда можно обратиться к Приказу Минфина РФ N157н от 01.12.2010. В этом приказе описан Единый План Счетов ( ЕПС ) и Инструкция по его применению.

ЕПС состоит из пяти разделов, сгруппированных по экономическому содержанию:

Читайте также: