Как заполнить декларацию ндс без 1с

Нулевая налоговая декларация НДС — это отчет, который сдают в ИНФС организации и ИП, применяющие общую систему налогообложения, если у них не было деятельности в отчетном периоде.

Кто обязан сдавать отчетность по налогу на добавленную стоимость

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по налогу на добавленную стоимость. Специалисты ФНС неоднократно объясняли, в каких случаях сдается нулевая декларация по НДС: в случае отсутствия деятельности в течение квартала налогоплательщики направляют в налоговую инспекцию информацию об этом на нулевом бланке.

Налоговые агенты, которые не являются плательщиками, не сдают нулевую отчетность по налогу на добавленную стоимость.

Обязанность подавать отчетность в ИФНС не зависит от того, были у налогоплательщика в течение квартала объекты обложения налогом на добавленную стоимость или нет. В отчете указывают не только начисленный налог, но и:

- вычеты по налогу;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения, в том числе операции, местом реализации которых не является Россия.

Состав отчетности в такой ситуации зависит от тех операций, которые совершал налогоплательщик в отчетном квартале. В порядке заполнения указано, какие листы нулевой декларации по НДС сдавать в 2022 году: при наличии показателей заполняются соответствующие разделы. Если операций не было совсем, то заполняется пустая форма, без данных.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить нулевую декларацию НДС.

Бланк и порядок заполнения декларации по НДС при отсутствии деятельности

В нормативах указано, должна ли сдаваться декларация НДС при отсутствии деятельности: да, отчетность по налогу на добавленную стоимость — одна из обязательных для налогоплательщиков.

Бланк декларации по налогу на добавленную стоимость, применяемый для отчетности за 1 квартал 2022 года, утвержден Приказом ФНС от 24.12.2021 № ЕД-7-3/1149@ . Этим же документом внесли изменения в порядок заполнения и форматы предоставления отчетности в электронном виде.

Отчет по налогу на добавленную стоимость состоит из 12 разделов с приложениями. Приказом ФНС предусмотрено, какие разделы нулевой декларации по НДС заполнять, — титульный лист и первый раздел. Остальные разделы заполняются при осуществлении соответствующих операций.

Заполнение бланка без данных не отличается от составления отчетности с показателями. Обязательно поставьте дату и подпись ответственного лица.

Обязательными реквизитами являются ИНН, КПП, ОКТМО, подпись и дата составления. В суммовых полях проставляются прочерки. Вот как заполнить нулевую форму КНД 1151001 — первый раздел:

Предоставляется нулевая налоговая декларация НДС в срок, регламентированный для сдачи отчетности: до 25-го числа месяца, следующего за окончанием квартала ( п. 5 ст. 174 НК РФ ). За 1 квартал 2022 года отчитайтесь до 25.04.2022.

Можно ли сдавать декларации по НДС на бумаге

Отчетность по налогу на добавленную стоимость предоставляется только в электронном виде. На бумажном носителе разрешается предоставление отчета только некоторым категориям налоговых агентов (абз. 2 п. 5 ст. 174 НК РФ). Из письма ФНС № КВ-4-3/14105 от 05.10.2021, например, следует, что налоговый агент на спецрежиме вправе сдавать отчет по налогу на добавленную стоимость на бумаге, если берёт в аренду государственное имущество.

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, предоставляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и письмо Минфина № 03-02-08/7946 от 14.02.2017).

Бланк ЕУД утвержден Приказом Минфина РФ № 62н от 10.07.2007. В порядке заполнения указано, надо ли сдавать НДС с нулевыми показателями в составе единой упрощенной декларации, — да, но это необязательно. ЕУД — один из вариантов отчетности для налогоплательщиков, которые временно не ведут деятельность.

Срок сдачи ЕУД — не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). За 1 квартал 2022 г. — до 20.04.2022.

ЕУД предоставляется в ИФНС одним из способов:

Ответственность налогоплательщиков

Если налогоплательщик, у которого нет деятельности или объектов налогообложения в отчетном периоде, проигнорирует обязанность и не предоставит в ИФНС документ в установленные сроки, то его привлекут к ответственности по статье 119 НК РФ . При отсутствии в отчете данных, и если нет суммы к уплате, штраф назначат минимальный — 1000 рублей.

Чтобы в системе Контур.Экстерн открыть форму НДС, заполнить либо загрузить готовые файлы отчета по НДС и приложений, необходимо выполнить следующие действия:

1. Перейти в меню «ФНС» > «Создать новый» .

2. В списке форм необходимо выбрать «НДС».

.jpg)

3. Выбрать отчетный период и нажать « Создать » . На этом этапе происходит выбор черновика по форме НДС за тот или иной период.

.jpg)

4. Для загрузки готового файла декларации следует нажать на кнопку «Загрузить декларацию». Чтобы отредактировать загруженную декларацию или заполнить ее с нуля в Контур.Экстерн, следует нажать на ссылку «Редактировать».

.jpg)

.jpg)

.jpg)

5. Для добавления сведений из книги покупок, продаж и других приложений к декларации необходимо нажать «Добавить приложения».

.jpg)

6. После нажатия на ссылку « Добавить приложения» появится возможность:

- массово загрузить приложения к декларации по ссылке « Загрузить из файла» ;

- заполнить сведения в системе, либо добавить приложения по одному, нажав на ссылку « Заполнить в системе» .

Приложения следует загружать в формате xml. Формат файлов должен соответствовать Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@.

Допускается загрузка книг покупок / продаж, журналов полученных и выставленных счетов-фактур в форматах xls (должны быть сформированы согласно Постановлению Правительства РФ N 1137). Еxcel-файлы будут автоматически сконвертированы в формат xml.

В Контур.Экстерн можно загрузить несколько файлов приложений одного типа, например, книги продаж за разные филиалы. Перед отправкой такие файлы объединятся в одно приложение.

6.1 При нажатии на ссылку «Загрузить из файла» есть возможность выбрать один или несколько файлов: файл декларации и / или приложения к ней. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

6.2 Чтобы заполнить данные в системе, необходимо выбрать «Добавить приложения», указать нужные приложения и нажать «Добавить».

7. После добавления / загрузки приложений на странице работы с пачкой НДС будет возможно:

- Заполнить данные приложений, нажав на ссылку «Редактировать».

- Загрузить новый файл взамен имеющегося, нажав на ссылку «Заменить файл»;

- Удалить приложения, нажав на ссылку «Удалить».

- Распечатать данные, нажав на иконку .

В случае загрузки готовых файлов потребуется время для их проверки.

Для книги покупок (раздел 8) и книги продаж (раздел 9), а также дополнительных листов к ним (разделы 8.1 и 9.1) отображаются итоговые суммы из каждого файла. У книг покупок будет отображаться одно итоговое значение, у книги продаж отобразятся все 3 значения по клику на ссылку «Суммы налога». Если загрузить несколько книг покупок, то отобразятся итоговые суммы того файла, который получится в результате объединения.

При нажатии на ссылку « Редактировать» откроется форма для заполнения. По умолчанию будет добавлена строка для ввода данных по одному счету-фактуре. Для ввода других счетов-фактур нужно нажать «Добавить сделку». После заполнения данных необходимо нажать «Закрыть». Аналогичным образом ведется работа с остальными приложениями.

8. Проверить данные можно при заполнении приложения. Для это нужно нажать слева «Проверить», откроется встроенный протокол контроля.

При нажатии на ошибку система подскажет в каком месте допущена ошибка.

9. Также, ч тобы просмотреть протокол проверки, можно нажать на строку с количеством ошибок или предупреждений, откроется протокол контроля.

Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ).

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму налога сразу, а разбить ее на равные платежи и перечислить в бюджет в течение трех месяцев, следующих за отчетным кварталом. Получается, что доступно три варианта уплаты: ежемесячные равные платежи, досрочная разовая уплата (платеж раз в квартал), досрочная уплата частями (платеж два раза в квартал).

- до 25.04.2022 (перенос с выходных дней) — на 3 220 рублей;

- до 25.05.2022 — на 3 220 рублей;

- до 27.06.2022 — на 3 220 рублей.

Если вы платите налог одной суммой, то в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев. Если платите налог два раза в квартал, важно внести не меньше ⅓ платежа в первый месяц и не меньше ⅓ во второй месяц.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Как проверить декларацию

Для проверки декларации нужно руководствоваться контрольными соотношениями, которые:

- утверждены приказом ФНС от 25.05.2021 № ЕД-7-15/519;

- рекомендованы письмом ФНС от 23.03.2015 № ГД-4-3/4550.

Приказ ФНС утверждает контрольные соотношения, при нарушении хотя бы одного из которых декларация будет считаться непредставленной. Это касается всех деклараций по НДС, сдаваемых в налоговые органы после 1 июля 2021 года, включая уточненные.

Обнаружив нарушения, ФНС направит специальное уведомление компании. Исправленный отчет нужно сдать в течение пяти рабочих дней после этого. Если уложиться в срок, декларация будет считаться сданной в тот день, в который была подана декларация с ошибками. За опоздание грозят штрафы и блокировки счетов.

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Бланк декларации по НДС (excel)

Штрафы за несвоевременную сдачу декларации по НДС

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Кроме штрафов, за опоздание со сдачей декларации более чем на 20 рабочих дней могут заблокировать расчетные счета в банке и переводы электронных денег.

Образец заполнения

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель — июнь 2021 года в организации были куплены материальные ценности и продано электрооборудование:

- Приобретен калькулятор на сумму 1 300 рублей. НДС входит в указанную сумму и равен 216,67 рублей (счет-фактура № 5 от 03.06.2022).

- Продано электрооборудование на сумму 44 756 рублей. НДС входит в указанную сумму и равен 7 459,33 рублей (счет-фактура № 476 от 13.05.2022).

- Поступил счет-фактура № 52 от 19.02.2022 на сумму 7 300 рублей. НДС входит в указанную сумму и равен 1 216,67 рублей. Шкаф по накладной № 52 от 19.02.2022 был принят к учету 19.02.2022. Так как вычет по НДС законодатель разрешает применить в течение трех лет после оприходования ТМЦ, бухгалтер ООО «Лес» правомерно отразил НДС по февральскому счету-фактуре во II квартале (пп. 1.1 п. 1 ст. 172 НК РФ).

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Образец заполнения декларации по НДС

В Экстерне заполнить декларацию по НДС и сдать её в электронном виде - очень просто! Дарим 14 дней, чтобы вы смогли попробовать сервис!

Будьте готовы, что льготы, заявленные в декларации по НДС, придётся подтвердить. Налоговая вышлет требование о пояснениях, на которое нужно ответить в течение пяти дней. С 23 ноября 2020 года направляйте в ответ электронный реестр подтверждающих документов по форме ФНС, тогда инспекция запросит только часть документов.

Когда и как подтверждать льготы по НДС в 2021 году

На льготы по НДС имеют право организации и предприниматели, которые занимаются определённой деятельностью (ст. 56 НК РФ). Например, от НДС освобождены продажа некоторой медтехники, булочек в школьной столовой, услуги по перевозке пассажиров, ритуальные услуги и пр.

Если вы указали такие льготы в разделе 7 декларации по НДС, будьте готовы подтвердить их налоговой (п. 6 ст. 88 НК РФ). ИФНС направит требование о пояснениях, ответить на которое нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф — 5 000 рублей за первое и 20 000 рублей за повторное нарушение.

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2020 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/1281@ и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

- реальная финансово-хозяйственная деятельность;

- своевременная и полная уплата налогов и других обязательных платежей;

- наличие ресурсов (активов);

- возможность проведения плановой выездной проверки.

- признаки необоснованной налоговой выгоды, в том числе третьими лицами;

- нехватка ресурсов для ведения хозяйственной деятельности;

- отсутствие сотрудников;

- отсутствие активов на балансе;

- низкие показатели финансово-хозяйственной деятельности;

- неисполнение налоговых обязательств или исполнение в минимальном размере.

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду».

Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий.

Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. 88 НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. 56 НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Декларацию по налогу на добавленную стоимость сдают все налогоплательщики, применяющие ОСНО. Иногда этот отчёт сдают и налогоплательщики на спецрежимах — если они являются налоговыми агентами или выставляют счета-фактуры. Если налогоплательщик не работал в отчётном периоде и у него нет показателей для заполнения отчёта, подаётся нулевая декларация по НДС.

В каких случаях подаётся нулевой отчёт НДС

Плательщики НДС должны подавать отчётность, даже если показатели отсутствуют. Показателей может не быть в следующих случаях:

- в отчётном периоде деятельность не велась либо велась только за пределами РФ;

- в отчётном периоде были только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

Декларацию необходимо сдать, потому что в ней также отражаются:

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не облагающиеся НДС, в том числе проводящиеся за рубежом.

Если нет показателей, подают нулевую декларацию НДС или единую упрощённую декларацию.

Что сдавать: нулевую декларацию по НДС или единую упрощённую декларацию

Обычно сдают нулевую декларацию по НДС. Действующая форма декларации утверждена Приказом ФНС РФ от 26.03.2021 № ЕД-7-3/228@ и применяется с 3 квартала 2021 года.

Другой вариант — единая упрощённая налоговая декларация. Её форма утверждена Приказом Минфина РФ от 10.07.2007 № 62Н и с тех пор не менялась. ЕУНД заменяет отчётность по налогу на прибыль и по НДС для организаций на ОСНО, для предпринимателей — только по НДС. Кроме того, её пока можно сдавать на бумаге.

Но сдать ЕУНД можно только при соблюдении двух условий:

- в отчётном периоде не было движений по счетам и в кассе;

- нет объектов налогообложения.

ЕУНД сдаётся ежеквартально. Но если в отчётном периоде были необлагаемые операции, которые отражаются в разделе 7 декларации по НДС, сдать единую декларацию уже нельзя.

Как заполнить нулевую декларацию по НДС

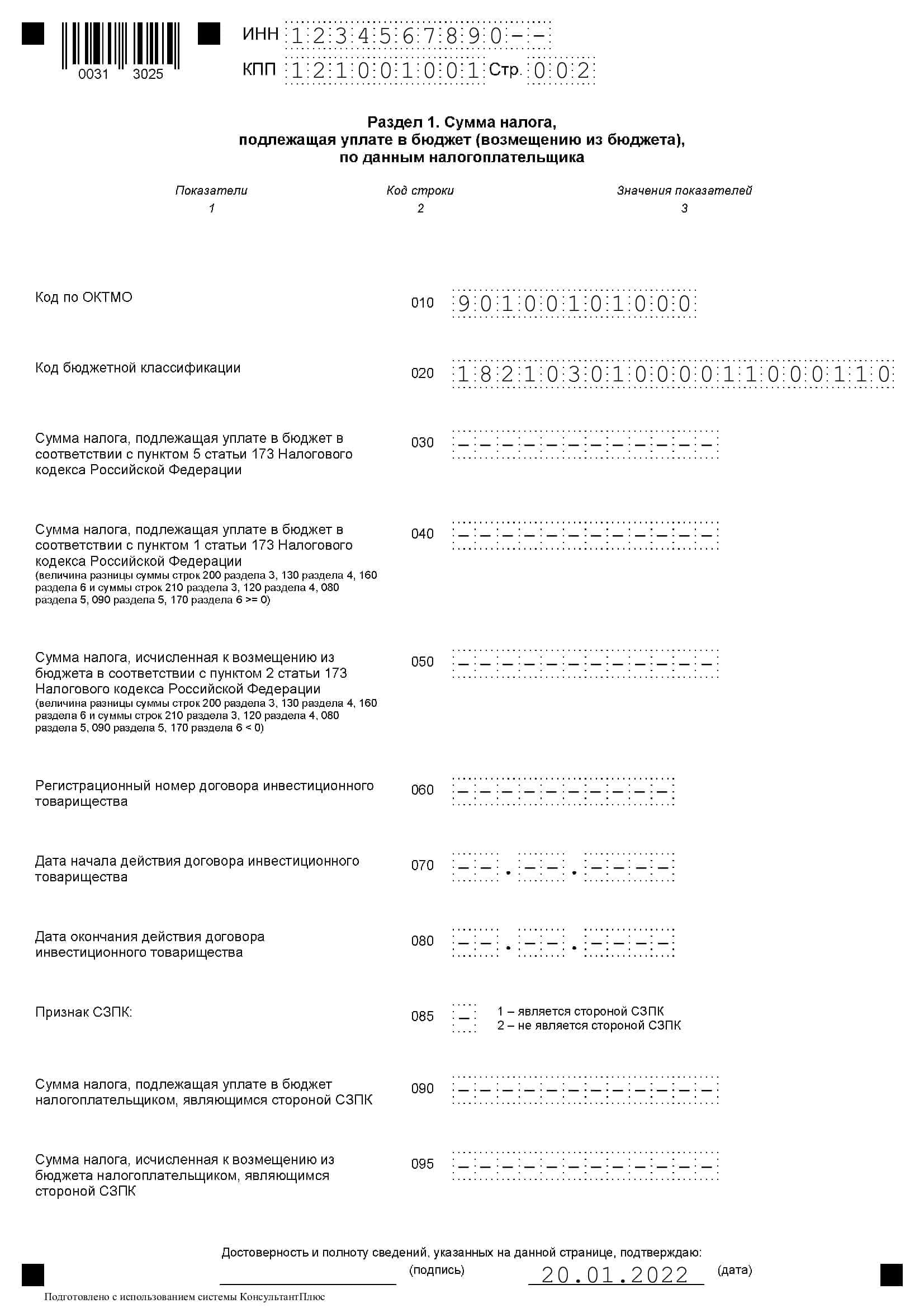

В нулевой декларации заполняются только титульный лист и раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Обычно заполнение нулевой декларации НДС не вызывает трудностей, но при оформлении титульного листа следует учитывать ряд особенностей.

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчёт. В нём указываются:

Налогоплательщик указывает свои коды ИНН и КПП, точное название: для юрлиц – как прописано в уставе, а для ИП — ФИО полностью, как в паспорте. Также указывают номер своей ИФНС. Его можно узнать в регистрационных документах либо найти на сайте налоговой.

В поле «По месту нахождения (учёта)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (утверждён Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

При сдаче первой декларации за отчётный период ставят код 0 в поле «Номер корректировки», а при сдаче уточняющих отчётов — следующие порядковые номера.

При указании налогового периода проставляется соответствующий код. Их список содержится в приложении 3 к Порядку. Так, при сдаче декларации за 1 квартал проставляется код 21. А если сдаётся, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

На титульном листе также указывают количество страниц в декларации. Также укажите, кем представлен отчёт: самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать ФИО и должность ответственного лица, подписавшего отчёт.

В разделе 1 заполняют всего две строки.

В строке 010 указывают код по ОКТМО. Его можно узнать в ФНС или на сайте Росстата.

В строке 020 указывают КБК.

В строках 030, 040, 050 в нулевой декларации проставляются прочерки.

Строки 060-080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учёта)» указывается код 227. В остальных случаях строки 060-080 не заполняются.

Штраф за несдачу нулевой декларации НДС

Если не сдать декларацию по НДС вовремя, на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ).

Сдать нулевой отчёт НДС можно только в электронном виде. Если сдать декларацию на бумаге, налоговая её не примет и оштрафует.

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300 — 500 руб.).

Если опоздать со сдачей более чем на 10 рабочих дней, налоговая может заблокировать расчётные счета налогоплательщика (подп. 1 п. 3 ст. 76 НК РФ).

Сдавать электронную отчётность просто и безопасно. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Читайте также: