Как заполнить бдр на основании 1с

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР —разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДСисполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

Бюджетирование – это неотъемлемая часть процесса управления любой компании. Каждый финдиректор и/или руководитель анализирует доходы с расходами, подсчитывает планируемые остатки денежных средств, планирует затраты и принимает решение об эффективности расходов. Каждый из этих моментов считается элементом бюджетирования.

Что такое бюджетирование?

На самом деле определений бюджетированию довольно много. Мы собрали для вас самые основные моменты, которые раскрывают суть бюджетирования:

это процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

бюджетное управление, то есть планирование будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

это практическая реализация в информационной системе концепции и методологии бюджетного планирования предприятия.

это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях на определенный промежуток времени.

Итак, подведем итог:

Бюджетирование – процесс составления планов показателей деятельности предприятия и контроля за их исполнением.

Задачи бюджетирования

Единого подхода к определению задач бюджетирования нет. Но, так или иначе, все сходятся на основном их перечне.

К числу основных задач бюджетирования относятся:

обеспечение текущего планирования;

обеспечение координации, кооперации и коммуникации подразделений предприятия;

обоснование затрат предприятия;

создание базы для оценки и контроля планов предприятия;

исполнение требований законов и контрактов.

При этом главной задачей бюджетирования является обоснованное планирование деятельности предприятия с целью обеспечения текущего контроля деятельности.

Задачи определяют методы достижения целей. Другими словами цель – конечный результат деятельности, задачи – необходимые этапы достижения целей.

Таким образом, необходимость использования системы бюджетирования – обеспечение предсказуемости и управляемости работы предприятия.

Виды бюджетов

Существуют разные классификации видов бюджетов компаний. Группируются они в зависимости от конкретных целей классификации.

Предлагаем пользоваться наиболее простой и понятной классификацией финансовых (итоговых) бюджетов предприятия:

бюджет доходов и расходов (БДР);

бюджет движения денежных средств (БДДС);

прогнозный баланс – бюджет по балансовому листу (ББЛ).

Это основные бюджеты, которые и образуют бюджетный процесс. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Рассмотрим итоговые формы бюджетного процесса более подробно.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках)

Здесь рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат этой формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.

Бюджет движения денежных средств (БДДС)

Он строится с учетом налога на добавленную стоимость и, по сути, отражает именно денежные потоки предприятия.

Второе отличие БДДС от БДР состоит в том, что затраты и доходы в бюджете движения денежных средств отражаются по оплате, а бюджет доходов и расходов отражает отгрузку продукции и списание затрат.

Третье отличие выражается различиями в структуре самих бюджетов. Некоторые статьи отражаются только в БДР и не отражаются в БДДС и наоборот.

Итоговая форма бюджетирования – прогнозный баланс

Позволяет прогнозировать остатки по основным статьям бухгалтерского баланса:

запасы и затраты;

кредиторская задолженность и др.

Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

где А — расчетная величина активов (конечное сальдо);

П — расчетная величина пассивов (конечное сальдо);

Сн — начальное сальдо (из отчетности);

Ок — оборот по кредиту (прогнозная оценка);

Од — оборот по дебету (прогнозная оценка).

Важнейший результат данной формы – оценка величины активов (средств предприятия) и пассивов (источников их образования), а также определение прогнозных величин дебиторской и кредиторской задолженности.

Обратите внимание, что все бюджеты компании должны составляться с использованием финансовой модели бюджетирования. Поэтому мы рекомендуем автоматизировать все процессы бюджетирования вашего предприятия.

Бюджетирование в 1С помогает эффективно управлять финансами. Вам будут доступны контроль исполнения и корректировка бюджетов, план-фактный и факторный анализы.

Решения содержат в себе подробный механизм для всех процессов бюджетирования:

Планирование

Постановка целей предприятия и бизнес-планирование

Планирование бюджета предприятия

Учет фактических операций в разрезе ЦФУ, статей, бюджетов по периодам

Мониторинг и анализ исполнения бюджета

Проверка расходов на соответствие бюджету

Корректировка и актуализация бюджета.

Анализ план-фактных отклонений

Выявление причин, для принятия управленческих решений

Особо важным этапом является выбор программного продукта, поскольку от его грамотного и эффективного использования в целом зависит успешность внедрения автоматизации учета.

БИТ.ФИНАНС

Программное обеспечение интегрируется с продуктами компании 1С и позволяет автоматизировать различные процессы, в том числе:

контроль исполнения договоров;

формирование отчетности по МСФО;

контроль движения денежных средств;

консолидацию отчетности группы компаний.

Достоинствами использования БИТ.ФИНАНС считаются многосценарное планирование бюджета компании, ведение учета по международным стандартам параллельно с российскими, консолидация корпоративной отчетности в единой информационной среде, формирование отчетов с различными финансовыми показателями.

БИТ.ФИНАНС предпочтительнее использовать большим корпорациям и группам компаний, поскольку программа может обрабатывать и анализировать большой объем информации. Кроме того, БИТ.ФИНАНС имеет несколько конфигураций, учитывающих требования конкретных пользователей, к примеру, "Управленческий учет" для бухгалтерии, комплексной автоматизации, управления производственным предприятием, строительства.

БИТ.ФИНАНС.Стандарт - 50 000 рублей

Решение для оперативного планирования, согласования и контроля платежей

- Платежный календарь

- Согласование заявок по назначенному маршруту

- Автоматический расчет остатков по счетам с учетом заявок к оплате

- Мобильное приложение БИТ.ФИНАНС.Визирование

Обратитесь к специалистам Первого Бита по телефону в своем городе. Вам подберут самое выгодное и удобное решение для автоматизации бюджетирования.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Бюджет – один из основных инструментов управления хозяйственной деятельностью предприятия. В зависимости от потребностей финансового анализа бюджеты формируются в различных разрезах. Наиболее распространенные – бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Они чаще всего составляются на год, на квартал и на месяц. Также иногда составляют управленческий баланс — ББЛ.

С точки зрения временной детализации выделяют:

- фактические БДДС и БДР – бюджеты, составленные на основании уже свершившихся хозяйственных операций, отраженных в бухгалтерском учете;

- прогнозные БДДС и БДР – бюджеты на ближайший месяц (как правило, составляются на основании корректировок плановых бюджетов);

- плановые БДДС и БДР – бюджеты, описывающие будущую хозяйственную деятельность.

БДДС – способ отражения движения денежных потоков. Соответственно, в данном документе фигурируют только те события, которые имеют денежное выражение.

В качестве первичных документов, которыми оформляются операции, содержащиеся в бюджете ДДС, используются расчетно-кассовые ордера и выписки по операциям с банковскими счетами предприятия. Сам БДДС несколько напоминает такую бухгалтерскую форму, как «Отчет о движении денежных средств».

БДР – способ фиксации операций, формирующих прибыль (убыток) предприятия. В данном документе отражаются доходы и расходы, на его базе может быть рассчитана себестоимость и рентабельность.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДР, используются акты выполненных работ, оказанных услуг и акты приема-передачи материальных ценностей. Также могут учитываться документы, которыми оформляются переоценки материальных и нематериальных ценностей (к примеру, гуд-вилла) и прочие операции, проходящие в неденежной форме. БДР схож с бухгалтерской формой «Отчет о прибылях и убытках».

Сами формы обычно строят либо в Excel, либо в специальных решениях на базе 1С, SAP и т.п.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Разница между БДР и БДДС

Ниже приведем таблицу, характеризующую хозяйственные операции по признаку отражения их в БДДС и БДР.

| Операция | Отражается в БДДС | Отражается в БДР |

| Начисление амортизации | — | + |

| Переоценка ОС и ТМЦ | — | + |

| Недостачи ТМЦ | — | + |

| Курсовые разницы | — | + |

| Кредиты и проценты | + | — |

| Приобретение ОС | + | — |

| Затраты на кап. ремонт | + | — |

Принципы построения бюджетов

Чаще всего составление БДР предшествует составлению бюджета движения денежных средств. Это вызвано тем, что этот бюджет носит более «укрупненный» характер.

В бюджет доходов и расходов традиционно включаются три группы показателей: доходы, расходы и прибыль. Доходы и расходы отражаются по принципу начисления (в момент их возникновения).

Доходы можно разделить по принципу их источника:

- от основной деятельности (реализация продукции и услуг, связанных с основным «профилем» компании);

- от прочей деятельности (доходы от нерегулярно производимой продукции или оказываемых услуг, от сдачи в аренду активов);

- внереализационные доходы (доходы, не связанные с операционной деятельностью: проценты, дивиденды, курсовые разницы).

Расходы детализируются по группам:

- себестоимость реализованной продукции;

- прямые расходы (сопряжены с транспортировкой и хранением материальных ценностей, страхованием, рекламой);

- общехозяйственные расходы (оплата труда АУП, амортизация, аренда, коммунальные платежи);

- прочие расходы (штрафы, пени, курсовые разницы).

Прибыль рассчитывается как валовая, операционная, прибыль до налогообложения и чистая прибыль.

Иногда отдельно составляются БДР по различным направлениям деятельности.

Единой формы, применяющейся при составлении БДДС, не существует, но можно выделить четыре универсальные раздела этого документа:

- начальный остаток денежных средств;

- поступление денежных средств от контрагентов;

- расход денежных средств;

- «чистый денежный поток» — разница между поступлениями и выбытиями денежных средств.

Иногда отдельно указываются платежи, связанные с операциями с заемными средствами (получение и погашение кредитов).

Процесс построения БДДС проходит в несколько последовательных этапов.

В первую очередь устанавливается обязательный минимальный остаток денежных средств. Этот показатель зависит от характера деятельности предприятия и вероятности возникновения различных непредвиденных обстоятельств.

После этого определяется доходная часть БДДС. Для этого используется план продаж, график погашения дебиторской задолженности и предполагаемые поступления от финансовой деятельности (полученные проценты, дивиденды).

Расходная часть БДДС составляется на основе плана прямых затрат (оплата труда, затраты на сырье и материалы), предполагаемых накладных расходов (общехозяйственные и общецеховые расходы, зарплата АУП), бюджета инвестиций (приобретение основных средств) и планируемых финансовых расходов (погашение кредитов, выплата дивидендов).

На последнем этапе рассчитывается чистый денежный поток, анализируется возможность возникновения «кассовых разрывов», при необходимости БДДС корректируется.

Существует два основных способа сбора информации для планирования БДДС:

В первом случае планы поступлений и выплат исходят от подразделений и после утверждения сводятся в единый документ. Во втором случае БДДС составляется финансовой службой, а планы расходов и поступлений денежных средств доводятся до руководителей подразделений.

При составлении фактических БДР и БДДС и анализе отклонений от плановых показателей важно выявить причины отклонений. Они делятся на две основные группы:

- те, которые находились вне зоны влияния руководителей центров финансовой ответственности (как правило, обусловлены рыночной конъюнктурой);

- те, которые обусловлены допущенными ошибками в планировании или при осуществлении хозяйственной деятельности.

По результатам такого анализа к лицам, ответственным за составление и исполнение БДР и БДДС, применяются меры взыскания или поощрения, а сама процедура формирования этих бюджетов может быть скорректирована.

Примеры формирования БДР и ДДС

| Показатель | План | Факт |

| 1) Доходы от основной деятельности | ||

| 2) Доходы от прочей деятельности | ||

| 3) Внереализационные доходы | ||

| 4) Себестоимость продукции | ||

| сырье и материалы, | ||

| электроэнергия, | ||

| амортизация, | ||

| прочие расходы | ||

| 5) Валовая прибыль | ||

| 6) Коммерческие расходы | ||

| 7) Общехозяйственные расходы | ||

| 8) Операционная прибыль | ||

| 9) Прочие расходы | ||

| 10) Прибыль до налогообложения | ||

| 11) Налог на прибыль | ||

| 12) Чистая прибыль |

Бесплатная консультация эксперта по настройке бюджета доходов и расходов в 1С. Сокращение рутинных операций.

Настройка состава статей, плана счетов, правил получения фактических данных. Настройка отчетов и дашбордов.

Мощный инструмент для работы со всеми видами бюджетов в компаниях любого размера и отрасли

Перед вами стоит задача построить доходный бизнес? Вам не обойтись без разработки последовательной политики бюджетирования!

В высококонкурентном мире бизнеса не всегда побеждает самый сильный. Очень часто победителем становится самый последовательный предприниматель, который умеет грамотно планировать свои доходы и расходы, оперировать не пространными гипотезами, а четкими, обоснованными планами, составленными с помощью эффективных инструментов. Одним из важнейших управленческих инструментов является БДР.

БДР – это бюджет доходов и расходов, составляющий основу бюджетной политики коммерческой компании и позволяющий предприятиям решать множество операционных задач.

Структура БДР

Ясно из названия, что в БДР входят такие фин. показатели как расходные статьи, доходные статьи и, соответственно, прибыль. Современные финансисты рассматривают БДР не только как финансовый инструмент, но скорее как комплексный способ управления и оптимизации процессов внутри бизнеса. Проще говоря, именно БДР помогает разбираться в реальном положении вещей на предприятии, нормировать расходы ресурсов, производить перспективное планирование и оценку экономики предприятия.

Поэтому БДР включает в себя следующие статьи по доходу и расходу:

Статьи доходов:

- Выручка от основной деятельности;

- Выручка от любых других типов экономической деятельности.

Статьи расходов:

- Затраты производственного типа;

- Все остальные затраты периода.

Доход – Расход = Прибыль

Фактически, если говорить о БДР как об управленческом инструменте с некоей глобальной ролью, то в первую очередь следует отметить, что на основании составленного БДР можно спрогнозировать результат всей деятельности компании (естественно в рамках периода бюджетного планирования). При этом еще раз заострим внимание на том, что БДиР позволяет предприятиям управлять своими доходами и расходами, а значит – увеличивать прибыль.

Рис.1 Доход – Расход = Прибыль

Как составляется бюджет доходов и расходов

Для начала отметим, что детализация БДР и даже состав статей, включенных в этот вид бюджета, могут существенно различаться в зависимости от вида деятельности организации, политики в области учета или просто оперативных задач.

По идее, если мы составляем БДР, значит, мы хотим не только зафиксировать некоторые величины доходов и расходов, а планировать, учитывать и оптимизировать фин. состояние нашей организации. Поэтому при составлении бюджета по доходам и расходам рекомендуется придерживаться следующей последовательности:

- Рассчитайте расходы;

- Рассчитайте доходы;

- Определите норму прибыли и ищите способы ее увеличивать.

Если по расчетам расходов и доходов все в принципе понятно, поскольку зависит от конкретных условий на предприятии и его финансовых задач, то на планировании прибыли стоит остановиться подробнее.

Когда мы говорим про определение нормы прибыли, имеется в виду задача, которая позволит нам установить приблизительный норматив между доходом и расходом, который в конечном итоге приведет нас к возникновению прибыли как таковой и исключит возможность убытка.

Понятно, что прибыль – это основной (если не единственный) драйвер роста предприятия, включающий любые вопросы финансирования – от расширения производства, до увеличения географической представленности предприятия. Поэтому, когда мы используем деньги, чтобы делать деньги, – деньги должны как можно скорее возвращаться. Эта задача и решается планированием нормы прибыли.

Рис.2 Как составляется бюджет доходов и расходов

Безусловно, увеличение прибыли связано с внутренней оптимизацией и поиском рациональных решений, которые в целом повысят конкурентоспособность предприятия. Эти решения могут касаться не только снижения, допустим, прямых производственных издержек, или минимизации каких-то налоговых вопросов, но и уходить гораздо дальше в область дробления бизнеса, аутсорсинга, новых технологий и прочих управленческих решений.

Говоря про способы получения максимальной прибыли, не лишним будет отметить, что экономия – это не всегда хороший путь увеличения прибыли. Наоборот, зачастую именно правильное инвестиционное использование накопленной прибыли приводит к финансовому успеху. Но это другая тема.

Бюджетирование в Excel и форма БДР в Excel

БДР, как правило, составляют в качестве простой таблицы в Excel, в учетной программе, или в специализированной системе для автоматизации бюджетирования на предприятии. Специализированные программы для учета данных имеют больше возможностей, чем стандартный набор функций Excel. В особенности специальное программное обеспечение превосходит статичные таблицы возможностью оперативного получения новых данных в автоматическом режиме.

В принципе, табличный бюджет позволяет решить все необходимые задачи, хотя требует несравнимо большего количества ручных операций. Последовательно в таблицу, то есть в БДР, вносятся все показатели по затратной и доходной частей, из которых формируются показатели прибыли. На основе этих данных принимаются последующие управленческие решения.

Отметим, что для БДР не существует какой-то определенной формы, поэтому у каждого предприятия его формат будет отличаться. Естественно, предприятию предпочтительнее использовать собственную систему статей (из реальной жизни), которой оно оперирует, и, главное, может управлять. Глупо вставлять в БДР статью на модернизацию производственных комплексов, если бизнес в принципе не предусматривает их использование.

Рис.3 БДР в Excel

Сегодня Интернет изобилует примерами различных бюджетов доходов и бюджетов расходов, поэтому каждый может выбрать образец отвечающим собственным нуждам. Еще более простой путь – использовать в качестве основы форму отчета о прибылях и убытках, расширив детализацией статей дохода и расхода конкретной организации.

При этом важно помнить, что при составлении БДР не стоит гнаться за сложностью бюджета. Наоборот, бюджет для планирования прибыли должен быть сформирован таким образом, чтобы управленческая команда бизнеса могла с ним работать. Бывали случаи, когда бизнес заказывал разработку БДР у специализированной компании, а в итоге получал вместо понятного бюджета «трехэтажный» документ, не применимый на практике. Поэтому при выборе формы бюджета и его составлении, крайне важно оставаться максимально близко к реалиям собственного бизнеса.

Отличия БДР от БДСС

Следующим важнейшим бюджетом внутри любой компании является БДДС (движения ден.средств). О его функциях и задачах подробно рассказано в соответствующей статьей. Но в рамках рассмотрения бюджета доходов и расходов, необходимо заострить внимание на разнице между БДР и БДСС. Их ключевое различие заключается в целях, для достижения которых они формируются.

Как мы отметили ранее, БДР ведется для планирования прибыли за бюджетный период, а БДСС – для оперативного управления распределением денежных средств. То есть БДСС отражает всю деятельность организации в части движения денег, и благодаря этому появляется возможность управления движением денежных потоков. Работу с любым из бюджетов существенно упростит, исключив ошибки, система автоматизации управления финансами.

Комплексная автоматизация управления ресурсами предприятия на базе 1С. Оценка стоимости и сроков проекта бесплатно!

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

Помимо прочих возможностей подсистема Бюджетирование 1С:ERP позволяет настроить План подготовки бюджетов для каждой Модели бюджетирования. А, в свою очередь, для каждой такой модели можно установить лимиты расхода денежных средств.

Основными задачами процесса бюджетирования являются:

- Планирование деятельности;

- Контроль исполнения планов;

- Анализ деятельности.

Именно эти задачи можно решить при помощи автоматизации процесса бюджетирования и внедрения подсистемы Бюджетирование в 1С:ERP Управление предприятием 2.

Настройки подсистемы

Внедрение бюджетирования в 1С:ERP, как и автоматизация производства на базе системы 1С:ERP, начинается с основных настроек и заполнения справочников и, само собой, предварительной активации самой подсистемы.

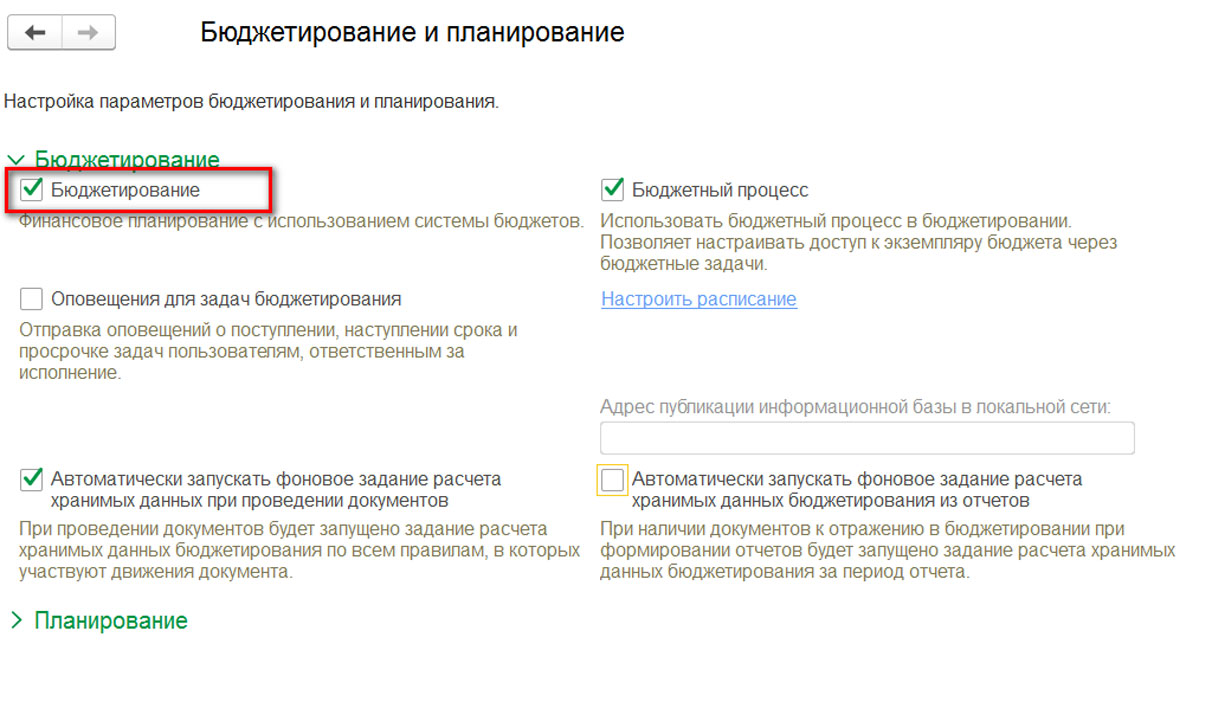

Итак, обращаемся к настройкам подсистемы Бюджетирование (НСИ и администрирование - Настройка НСИ и разделов - Бюджетирование и планирование) и включаем ее. Если соответствующая галочка не проставлена, вы не увидите ни одного элемента подсистемы бюджетирования. Возможность отключения раздела позволяет облегчить интерфейс системы, если формирование бюджетов в 1С:ERP не планируется, а также позволяет использовать механизм лимитирования подсистемы Казначейство, который отключается при использовании подсистемы Бюджетирование.

Рис.1 Бюджетирование

В зависимости от ваших потребностей в этом же окне можно настроить использование бюджетного процесса, оповещения для задач бюджетирования и правило расчета хранимых данных. Когда настройки сделаны, определимся с порядком заполнения справочников (в данной статье по умолчанию считается, что все справочники, не относящиеся к подсистеме Бюджетирование, но используемые для достижения целей бюджетирования заполнены). Практически вся информация для заполнения справочников должна быть определена в Положении по бюджетированию, разработанном на предприятии.

Перечень основных справочников подсистемы бюджетирования:

- Модели бюджетирования;

- Сценарий бюджетирования;

- Статьи бюджетов;

- Показатели бюджетов;

- Нефинансовые показатели;

- Вид бюджетов.

Справочники подсистемы Бюджетирование и дополнительные настройки находятся в разделе Бюджетирование и планирование - Настройки и справочники.

Разберем каждый справочник.

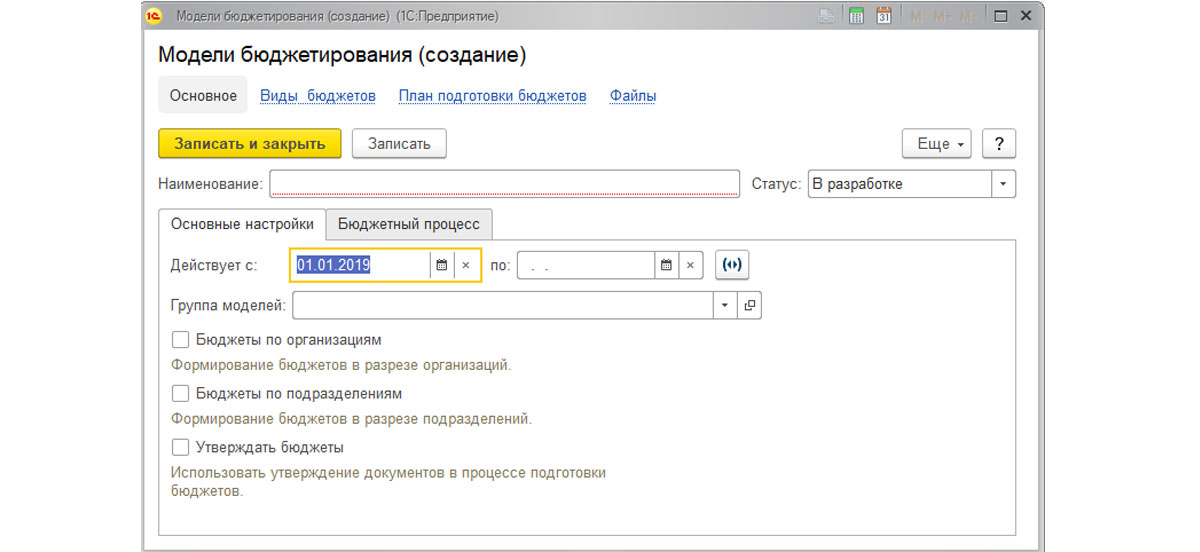

Модели бюджетирования – справочник, элементы которого определяют совокупность видов бюджетов, показателей бюджетов, задач бюджетного процесса и лимитов на расходование денежных средств.

При заполнении модели бюджетирования необходимо заполнить основные настройки и настройки бюджетного процесса.

Основные настройки определяют срок действия модели бюджетирования, возможность использования основных аналитик бюджетов (Организации, Подразделения), необходимость использования процесса утверждения бюджетов.

Рис.2 Основные настройки

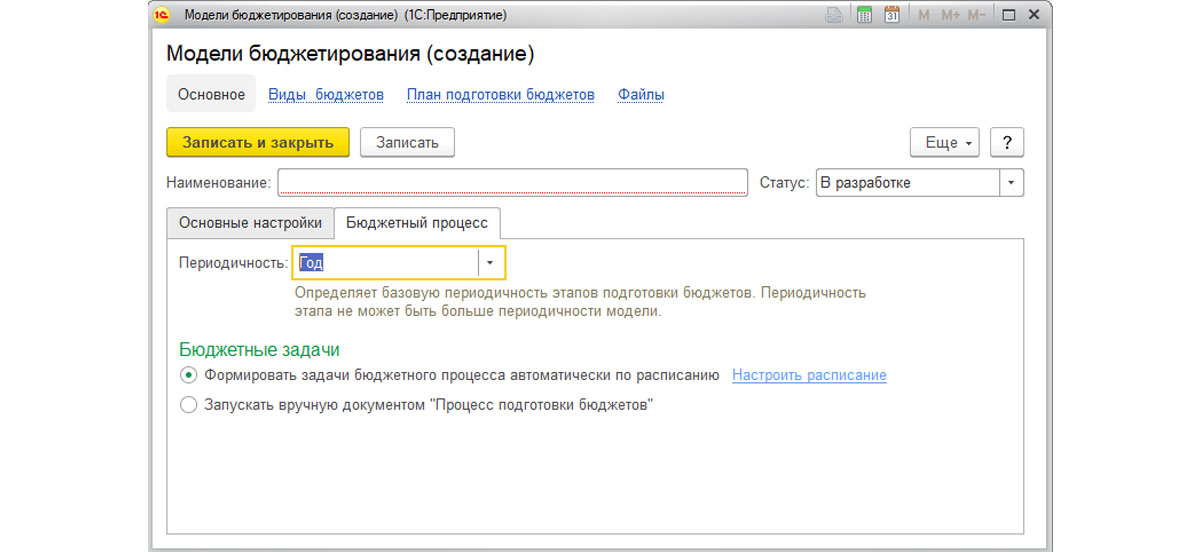

Настройка бюджетного процесса для модели бюджетирования позволяет определить базовую периодичность подготовки бюджетов и выбрать способ запуска бюджетного процесса: вручную или автоматически.

Рис.3 Настройка бюджетного процесса для модели бюджетирования

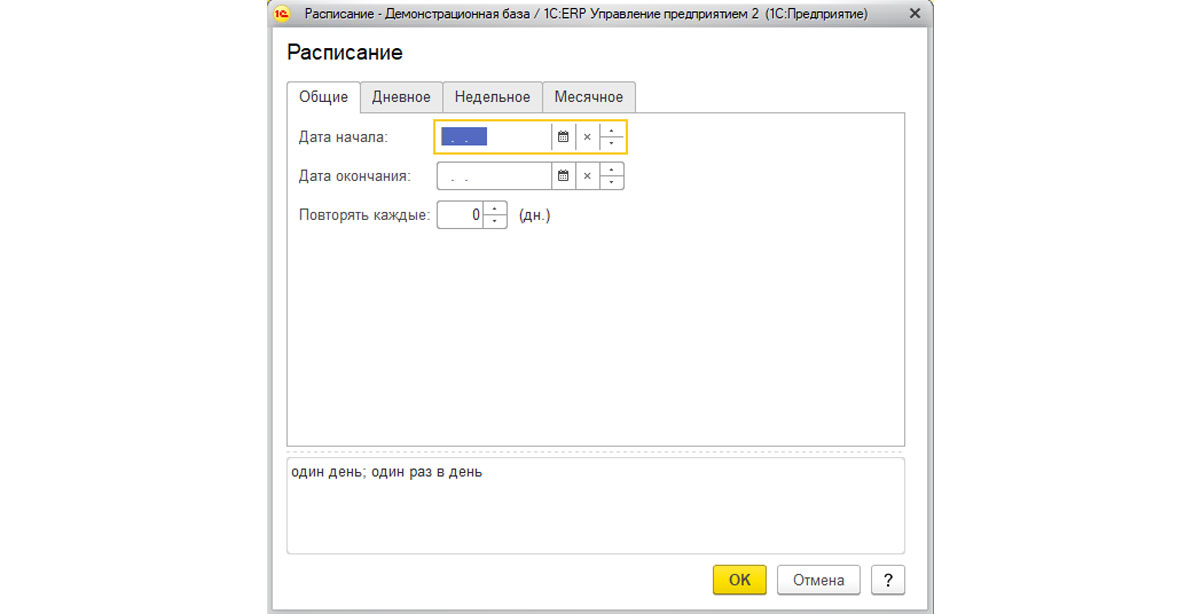

При выборе автоматического формирования задач бюджетного процесса система предлагает настроить расписание формирования задач (ссылка «Настроить расписание»).

Рис.4 Настроить расписание

При создании модели бюджетирования очень важно не забыть про выбор статуса элемента справочника (в шапке элемента). При статусе отличном от «Действует» сформировать бюджет не получится!

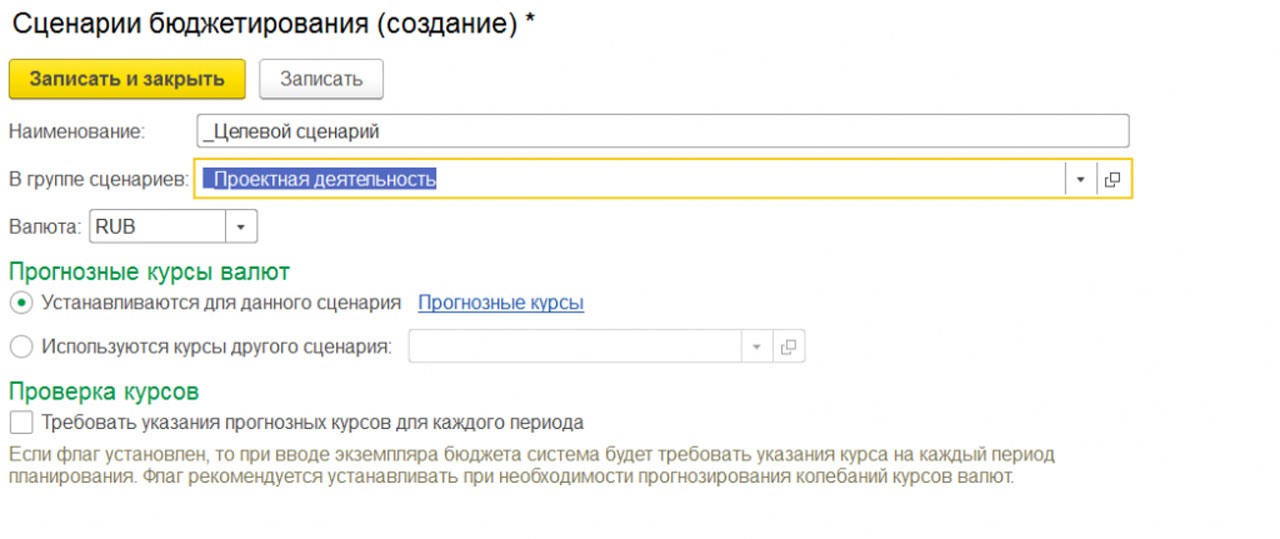

Сценарий бюджетирования – дополнительный разделитель бюджета, позволяющий хранить несколько версий плановых показателей (например, Целевой, Пессимистичный). Сценарий бюджетирования является элементом, в котором определяется валюта бюджета и, при необходимости, Прогнозные курсы.

Прогнозные курсы могут быть «позаимствованы» из другого сценария бюджетирования.

Рис.5 Прогнозные курсы

Для получения фактических данных необходимо использовать предопределенный сценарий – Фактические данные. Для целей контроля лимитов расхода денежных средств, также используется предопределенный элемент справочника – Исполнение бюджета.

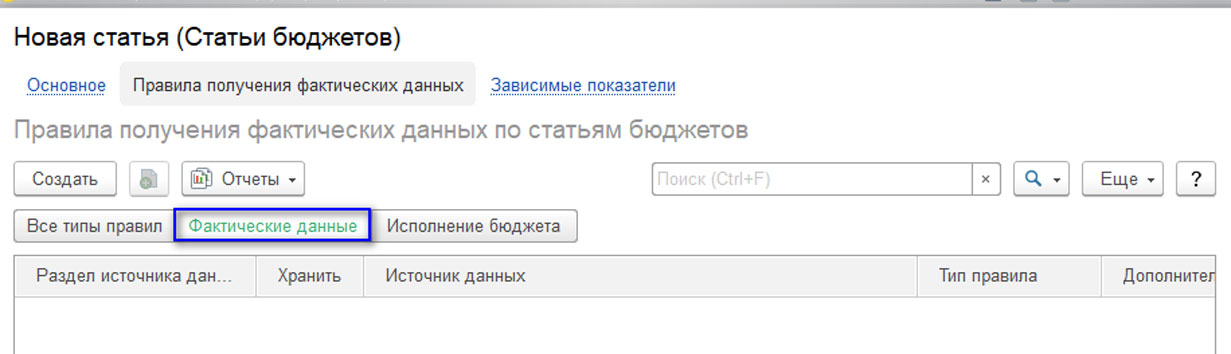

Статьи бюджетов – основная составляющая бюджетов. Данные статей формируются из оборотов за период. Статья бюджета может оказывать влияние как на другие статьи, так и на показатели бюджета.

Элемент справочника Статья бюджетов позволяет выбрать до шести видов аналитик для детализации статьи. По умолчанию в 1С:ERP фигурируют более тридцати видов аналитик, при этом существует возможность расширить перечень аналитик в пользовательском режиме.

По умолчанию данные бюджетов выводятся в суммовом выражении в валюте Сценария, но настройки Статьи бюджетов позволяют добавить количественные показатели в отчеты и данные в валюте, отличной от валюты сценария (например, для расшифровки оборотов по дебиторской задолженности в у.е.).

Рис.6 Статьи бюджетов

Имеет смысл настроить для статьи бюджетов правила получения фактических данных и зависимые показатели. Правила получения фактических данных позволяют проводить план-фактный анализ в разрезе заполняемой статьи, а также осуществлять контроль за фактически израсходованными денежными средствами.

Зависимые показатели определяют влияние статей бюджетов на показатели бюджетов. Данная связь объектов подсистемы используется для формирования Прогнозного баланса на основании оборотов по статьям бюджетов.

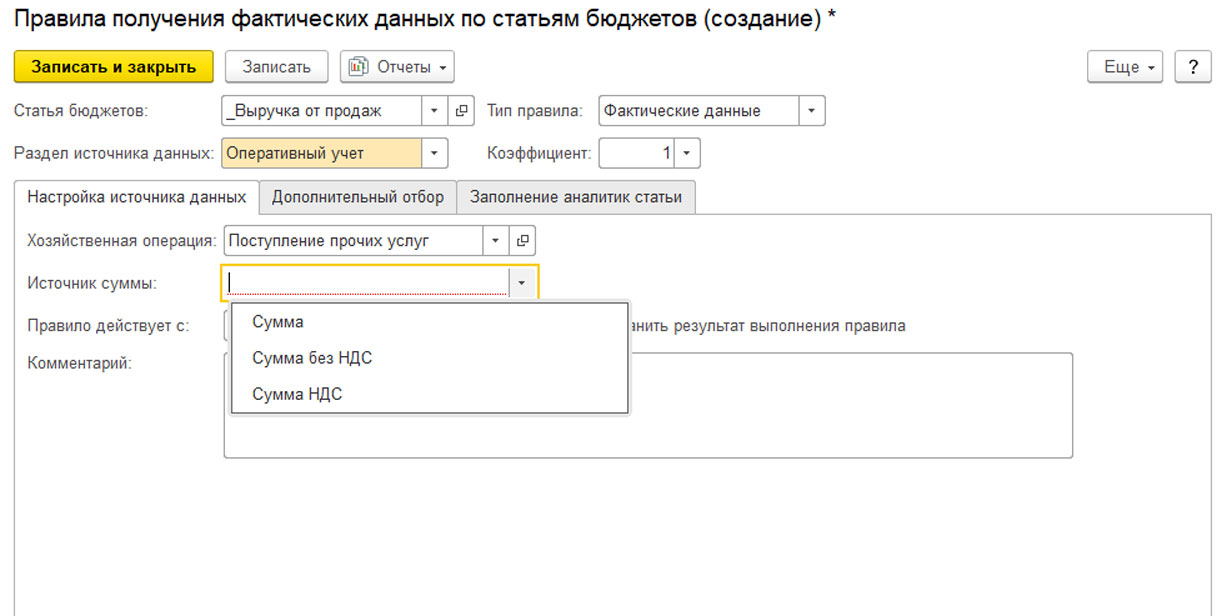

Настройка правил получения фактических данных

Рис.7 Настройка правил получения фактических данных

Для формирования план-фактного анализа по статье необходимо создать правило с типом «Фактические данные». Для начала определим источник данных для правила:

- Оперативный учет;

- Регламентированный учет;

- Международный учет;

- Произвольные данные.

Рис.8 Формирования план-фактного анализа по статье

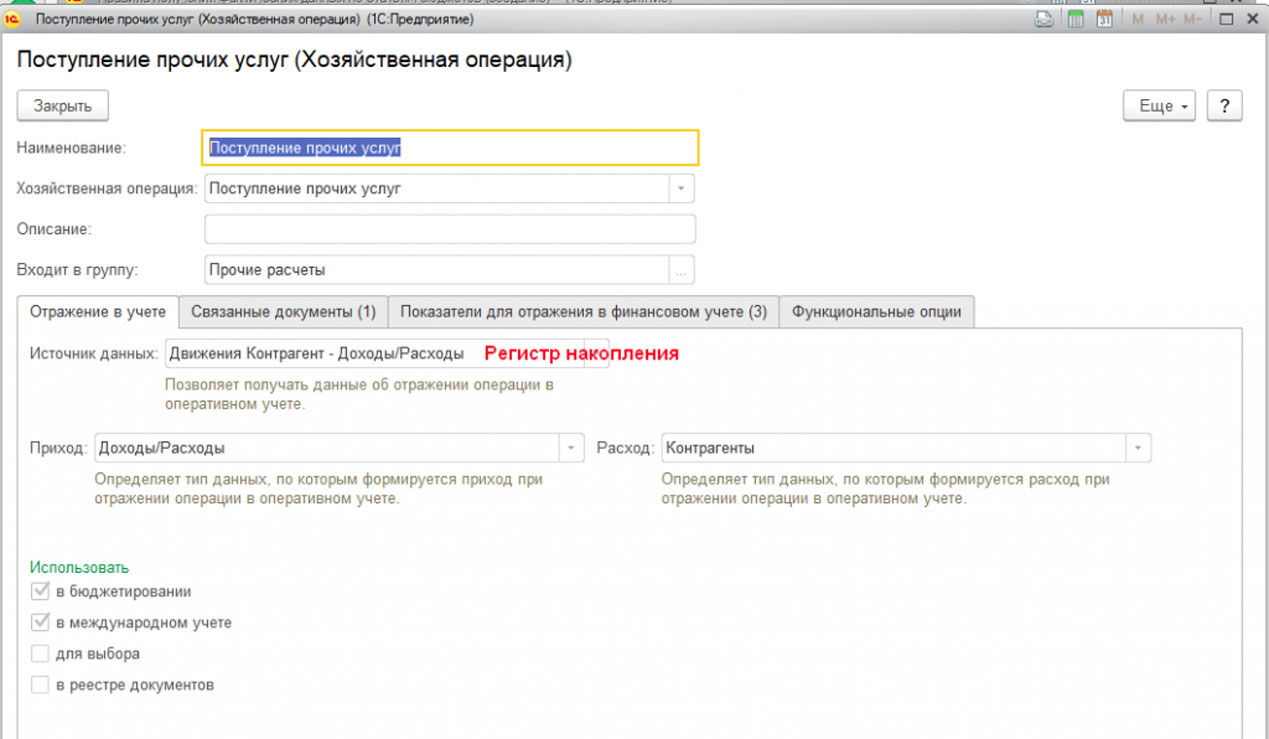

Выбирая разделом источника данных Оперативный учет, вы получаете возможность выбора хозяйственной операции, данные которой будут учтены при формировании фактических данных.

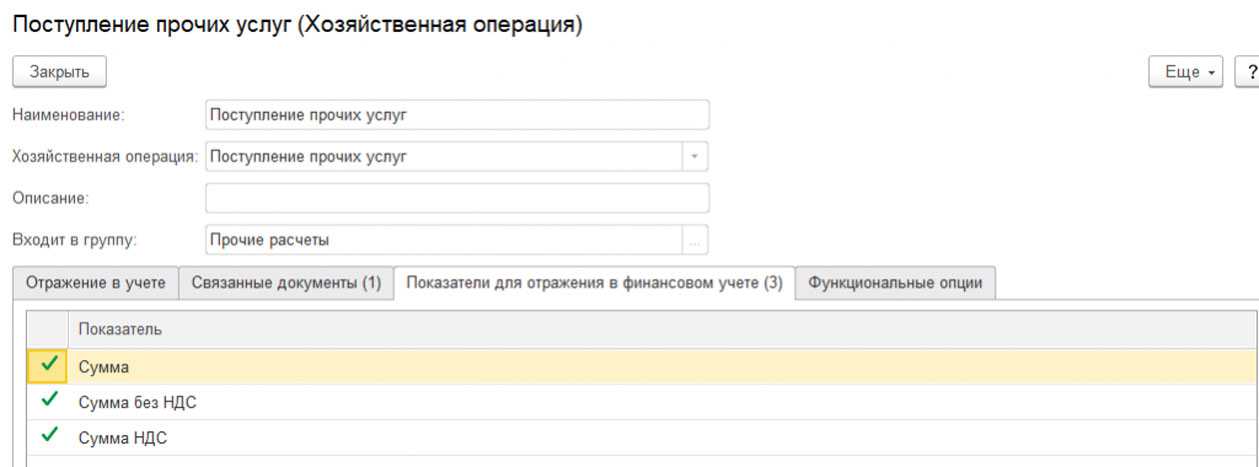

Открыв хозяйственную операцию, можно получить некоторые подсказки о получаемых данных, например: регистр, из которого будут получены данные, и аналитика данного регистра; Документы, формирующие движения по указанному регистру, и возможные для выбора показатели.

Рис.9 Оперативный учет

Рис.10 Оперативный учет

Рис.11 Оперативный учет

Показатели для выбора можно также увидеть и в самих правилах получения фактических данных.

Рис.12 Показатели для выбора

При выборе раздела источника данных – Регламентированный учет или Международный учет, за основу будет выбран тот или иной план счетов. В отчет по фактическим данным попадет сальдо или обороты по выбранному счету. Существует возможность установки ограничения по корреспондирующему счету.

Использование в качестве источника произвольных данных возможно только при работе через толстый клиент. При выборе данного раздела откроется возможность самостоятельного написания запроса (конструктор запросов). При этом надо учитывать ряд нюансов в написании запросов, обозначенных фирмой 1С.

На закладке «Дополнительный отбор» при любом выборе источника данных можно установить отбор по аналитике, определенной для данной хозяйственной операции.

Закладка «Заполнение аналитик статьи» предназначена для уточнения способа заполнения аналитики в отчетах при установке использования расширенной настройки заполнения статьи, в противном случае заполнение аналитик статьи осуществляется автоматически, с учетом выбранных ранее настроек статьи бюджета.

Автоматизация на базе 1С:ERP 2.5

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Читайте также: