Как закрыть счет 5600 в 1с

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

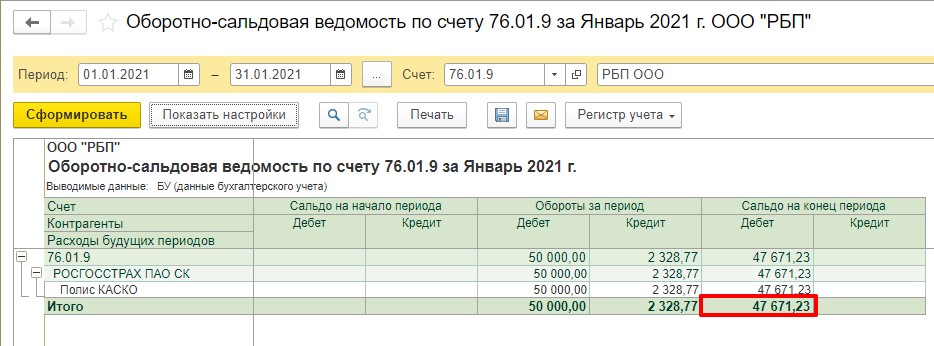

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

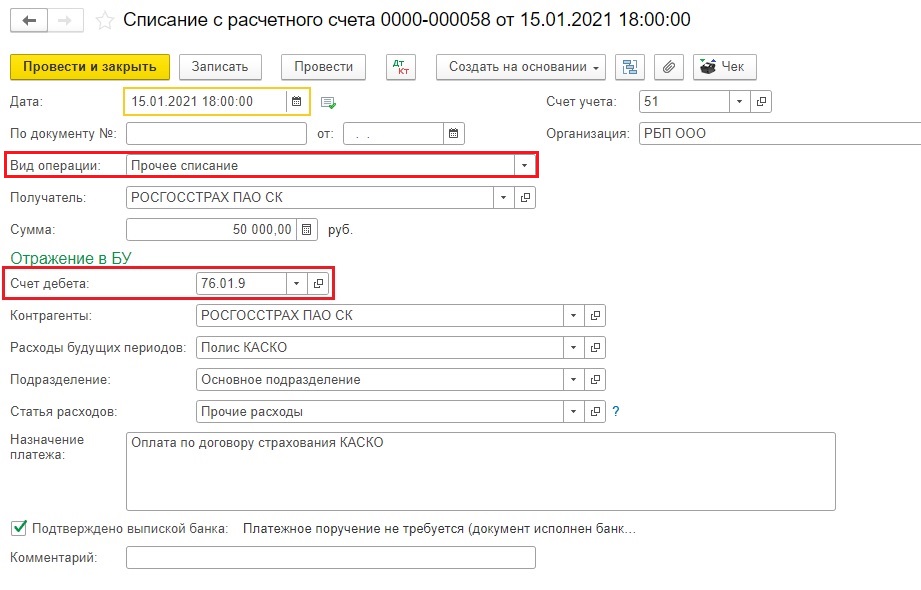

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

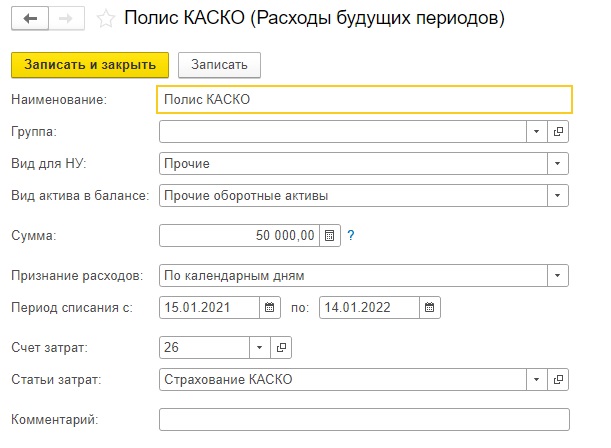

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

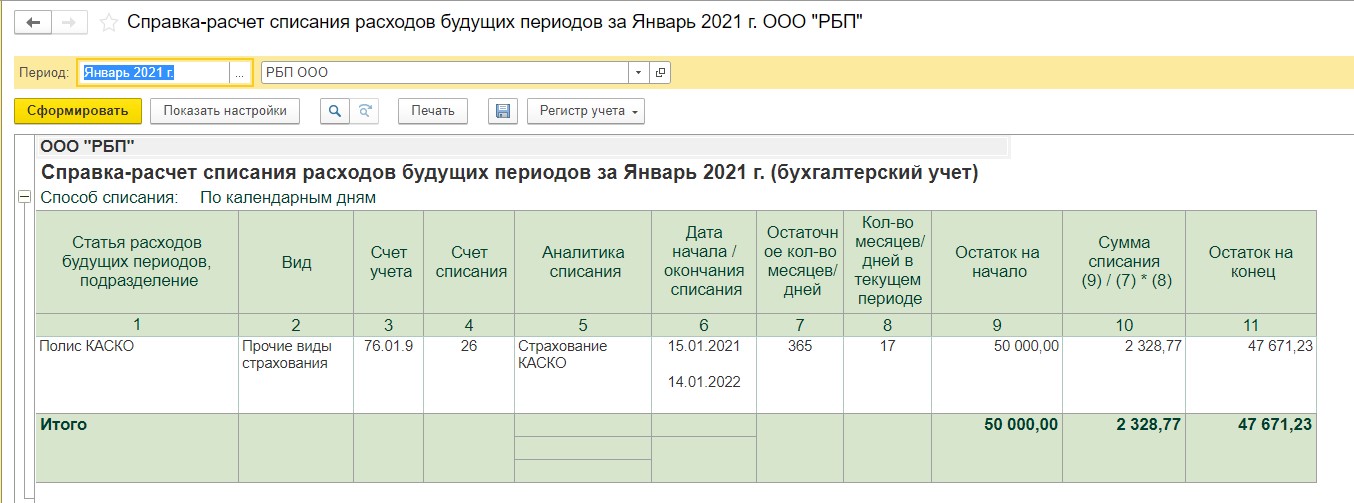

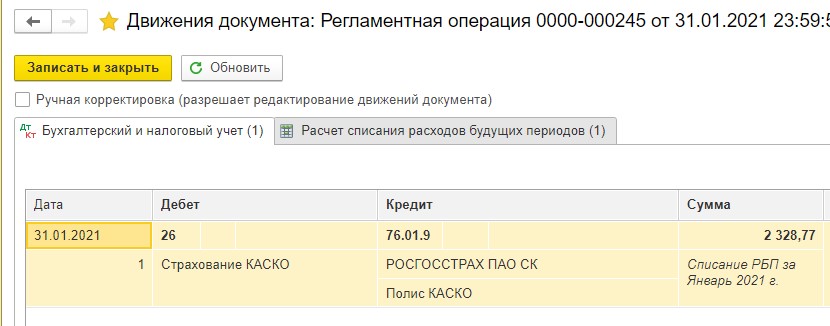

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

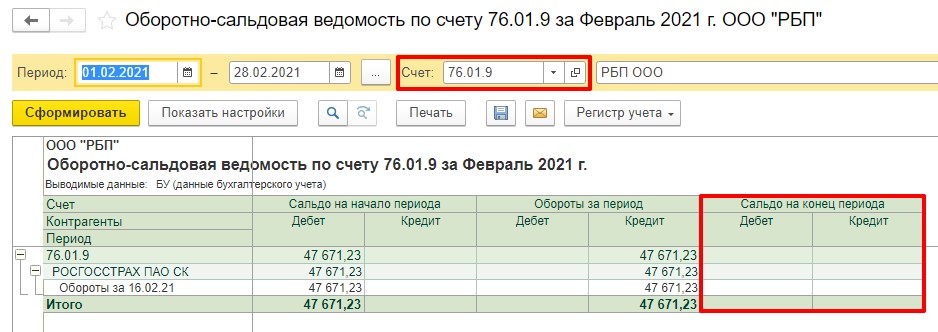

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

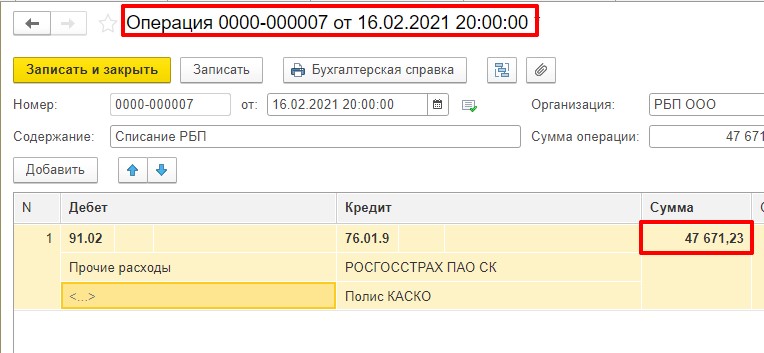

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

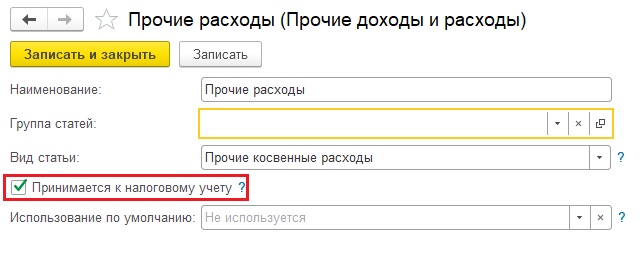

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

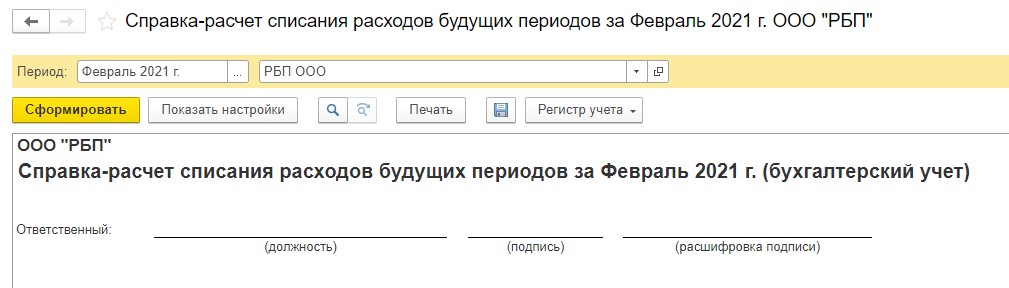

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

КАК ОТРАЗИТЬ УБЫТОК В СВЕДЕНИЯХ О КОМПОНЕНТАХ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ?

Как закрывается убыток по бухгалтерскому учету? В налоговом учете убыток переносится на 10 лет, если нет прибыли? А в бухгалтерском учете переносится или можно закрывать предыдущим годом? Например: в 2011 году была прибыль - 1 102 000 тенге, а в 2012 году был убыток - 653 000 тенге. Какую сумму указать в отчете: Сведения о компонентах годовой финансовой отчетности?

Комментарии. В соответствии с Типовым планом счетов бухгалтерского учета, утвержденным Приказом Министра финансов Республики Казахстан подраздел 5500 «Нераспределенная прибыль (непокрытый убыток)» предназначен для учета нераспределенной прибыли или непокрытого убытка.

Данный подраздел включает следующие группы счетов:

5510 - «Нераспределенная прибыль (непокрытый убыток) отчетного года», где отражается прибыль или убыток отчетного года;

5520 - «Нераспределенная прибыль (непокрытый убыток) предыдущих лет», где отражается прибыль или убыток предыдущих лет.

Подраздел 5600 «Итоговая прибыль (итоговый убыток)» предназначен для учета итоговой прибыли (итогового убытка) организации за отчетный период и включает следующий счет:

5610 - «Итоговая прибыль (итоговый убыток)», где отражается итоговая прибыль (итоговый убыток) организации за отчетный период, а также обобщается информации по формированию конечного финансового результата организации за отчетный период.

При закрытии периода в программе 1С Предприятие 8.2 в результате выполнения операции «Расчет итогового дохода убытка» - сальдо счетов, на которых отражаются доходы и расходы организации, закрываются на счет 5610 «Итоговая прибыль, итоговый убыток».

При выполнении операции «Реформация баланса» - сальдо счета 5610 «Итоговая прибыль, итоговый убыток» закрывается на счет 5510 «Нераспределенная прибыль непокрытый убыток отчетного года» с учетом нераспределенной прибыли непокрытого убытка прошлого периода.

Выводы. В форме 100.07 - Сведения о компонентах годовой финансовой отчетности декларации по корпоративному подоходному налогу составляется по данным бухгалтерского учета, где отражаются данные на начало и конец налогового периода.

Если нераспределенная прибыль на начало налогового периода составляла 1 102 000 тенге, то в разделе Капитала в строке 100.07.036 «Нераспределенный доход (непокрытый убыток) на начало налогового периода отражается сумма 1 102 000 тенге, аналогично и на конец периода отражается убыток «- 653 000» тенге.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Закрытие балансовых счетов в конце года

Закрытие счетов санкционирования завершаемого финансового года

Закрытие забалансовых счетов поступлений и выбытий денежных средств

Закрытие оборотных КЭК

Формирование остатков по счетам расчетов

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0)

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Перерегистрация плановых показателей санкционирования расходов

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

- обозначены операции, на которые стоит обратить внимание.

- обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

Бюджетные и автономные учреждения

Момент формирования относительно документов закрытия года, влияющих на результат заполнения

Отчет об исполнении бюджета (ф. 0503127 )

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 )

До проведения документов:

§ Закрытие балансовых счетов

§ Закрытие забалансовых счетов поступлений и выбытий денежных средств

§ Закрытие счетов санкционирования завершаемого финансового года

Отчет о принятых бюджетных обязательствах (ф. 0503128 )

Отчет об обязательствах, принятых учреждением (ф. 0503738 )

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175 )

Сведения о принятых и неисполненных обязательствах (ф. 0503775 )

Справка по консолидируемым расчетам (ф. 0503125 )

Справка по консолидируемым расчетам учреждения (ф. 0503725 )

До проведения документа «Закрытие балансовых счетов в конце года»

Отчет о финансовых результатах деятельности (ф. 0503121 )

Отчет о финансовых результатах деятельности учреждения (ф. 0503721 )

Справка о суммах консолидируемых поступлений (ф. 0503184 )

Разделительный (ликвидационный) баланс (ф. 0503230 )

Разделительный (ликвидационный) баланс (ф. 0503830 )

После проведения документа «Закрытие балансовых счетов в конце года»

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110 )

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710 )

Сведения по дебиторской и кредиторской задолженности (ф. 0503169 )

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769 )

Сведения об изменении остатков валюты баланса (ф. 0503173 )

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730 )

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств»

Отчет о движении денежных средств учреждения (ф. 0503723 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830 )

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

Статью подготовила Гайбович Ольга, ведущий специалист по внедрению 1С франчайзинговой сети "ИнфоСофт".

На практике могут возникать ситуации, когда необходимо перенести остатки с одного счета на другой или с одной аналитики счета (КПС, субконто) на другую. Очень часто подобные задачи решаются вводом вручную проводок через документ «Операция (бухгалтерская)». Если таких проводок много, то это занимает значительное время, в процессе ввода могут возникать ошибки. Обработка «Помощник переноса остатков между счетами» может решить подобные задачи, не затрачивая значительное время бухгалтера.

Обработка «Помощник переноса остатков между счетами» предназначена для переноса остатков по счету на определенную дату на другой счет или другую аналитику. Помощник можно использовать для переноса остатков как по балансовым, так и по забалансовым счетам.

Обработка входит в типовые конфигурации «Бухгалтерия государственного учреждения, редакция 1.0» и «Бухгалтерия государственного учреждения, редакция 2.0», т.е. ее может использовать любой пользователь соответствующей конфигурации, обладающий правами:

«Право бухгалтера» или «Полные права» (для БГУ 1.0)

«Редактирование бухгалтерских записей» или «Полные права» (для БГУ 2.0)

Примеры ситуаций, где можно использовать обработку «Помощник переноса остатков между счетами»:

Перенос остатков по счетам расчетов с контрагентами в рамках одного счета с одной аналитики на другую (например, перенос остатков со старого договора на новый, корректировка пересортицы по аналитике)

Перенос со счета на счет (например, со счета 302.хх на 206.хх)

Перенос остатков с устаревших счетов на актуальные (если не предусмотрено специального документа для переноса по этим счетам)

Обработку «Помощник переноса остатков между счетами» нужно использовать для операций, для которых проводки заносятся через документ «Операция (бухгалтерская)», т.к. типового документа для такой операции в конфигурации не предусмотрено.

Обработку «Помощник переноса остатков между счетами» нельзя использовать для переноса остатков по счетам ОС, НМА, НПА!

Результатом работы обработки является документ «Операция (бухгалтерская)», автоматически заполненный необходимыми проводками по переносу. Этот документ в дальнейшем можно редактировать или удалить. Таким образом, даже в случае некорректного применения обработки (не к тем счетам, или ошибка в настройках), действие обработки всегда можно отменить.

В БГУ 1.0 обработку «Помощник переноса остатков между счетами» можно открыть через меню:

В БГУ 2.0 обработку можно открыть через меню:

Внешний вид обработки в БГУ 1.0:

Внешний вид обработки в БГУ 2.0:

Рассмотрим порядок применения обработки «Помощник переноса остатков между счетами» на практических примерах.

Пример 1 (для БГУ 1.0). Пересортица по контрагентам

Начальные условия: у организации на конец 2021 года по счету 302.11 образовалась пересортица по контрагентам по причине того, что начисление происходило на контрагента «Все сотрудники (для отражения з/пл в учете)», а оплата – на контрагента «Сбербанк России».

Если баланс еще не сдан, то нужно исправлять контрагента в первичных документах, т.к. переброс с одного контрагента на другого проводкой повлечет увеличение оборотов по счету, что может привести к искажению данных в формах бухгалтерской отчетности.

Если баланс уже сдан, то для корректировки пересортицы по контрагентам можно воспользоваться обработкой «Помощник переноса остатков между счетами».

Для устранения пересортицы по счету 302.11 необходимо перенести остатки с контрагента «Сбербанк России» на контрагента «Все сотрудники (для отражения з/пл в учете)».

Для решения поставленной задачи в обработке необходимо установить значения полей:

Дата (обязательное) – в нашем случае это 31.12.2021, т.к. мы хотим, чтобы корректировка произошла на начало текущего 2022 года

Счет [Источник остатков] (обязательное) – 302.11

Контрагент [Источник остатков] (необязательное) – «Сбербанк России»

Счет [Приемник остатков] (обязательное) – 302.11

Контрагент [Приемник остатков] (необязательное) – «Все сотрудники (для отражения з/пл в учете)»

Поля КФО, КПС (являются необязательными) оставляем пустыми, т.к. в данном случае нам не нужен дополнительный отбор по КФО и КПС.

После этого нажимаем «Заполнить остатки» в командной панели табличной части слева. Проверяем, что в табличную часть попали все необходимые остатки и нажимаем «Перенести остатки» в правом нижнем углу формы обработки.

Появится окно о завершении работы обработки:

В Журнале документов «Документы Операция (бухгалтерская)» появится документ по переносу от даты, которую мы указывали в обработке «Перенос остатков между счетами»:

Вот так изменится ОСВ по счету 302.11 после выполнения обработки:

Пример 2 (для БГУ 2.0). Перенос между договорами

Начальные условия: у организации на конец 2021 года по счету 205.31, КФО 2 и КПС 07060000000000130 по контрагенту «Департамент труда и занятости населения г.Москвы» образовалась пересортица по договорам по причине того, что начисление происходило на старые договоры (ошибка бухгалтера), а оплата – на новый.

Если баланс еще не сдан, то нужно исправлять договор в первичных документах, т.к. переброс с одного договора на другой проводкой повлечет увеличение оборотов по счету, что может привести к искажению данных в формах бухгалтерской отчетности.

Если баланс уже сдан, то для переноса остатков между договорами можно воспользоваться обработкой «Помощник переноса остатков между счетами».

Для устранения пересортицы по договорам по счету 205.31 необходимо перенести остатки с договоров, отличных от «Договор от 13.01.2021 № 120», на договор «Договор от 13.01.2021 № 120».

Для решения поставленной задачи в обработке необходимо установить значения полей:

Дата (обязательное) – в нашем случае это 31.12.2021, т.к. мы хотим, чтобы корректировка произошла на начало текущего 2022 года

КФО [Источник остатков] - 2

Счет [Источник остатков] (обязательное) – 205.31

КПС [Источник остатков] (необязательное) - 07060000000000130

Контрагент [Источник остатков] (необязательное) – «Департамент труда и занятости населения г.Москвы»

Счет [Приемник остатков] (обязательное) – 205.31

КПС [Приемник остатков] (необязательное) - 07060000000000130

Контрагент [Приемник остатков] (необязательное) – «Департамент труда и занятости населения г.Москвы»

Договор [Приемник остатков] (необязательное) – «Договор от 13.01.2021 № 120»

После этого нажимаем «Заполнить остатки» в командной панели табличной части слева. Из данных таблицы удаляем строчку по договору «Договор от 13.01.2021 № 120». Нажимаем «Перенести остатки» в правом нижнем углу формы обработки.

По завершении работы обработки откроется документ «Операция (бухгалтерская)» с необходимыми проводками по переносу от даты, которую мы указывали в обработке «Перенос остатков между счетами»:

Вот так изменится ОСВ по счету 302.11 после выполнения обработки:

Статью подготовила Гайбович Ольга, ведущий специалист по внедрению 1С франчайзинговой сети "ИнфоСофт".

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

Давайте разберёмся сначала с настройками.

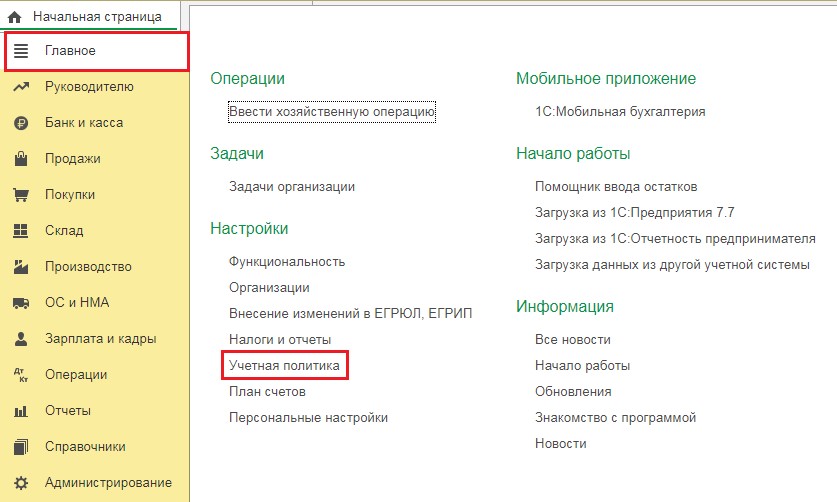

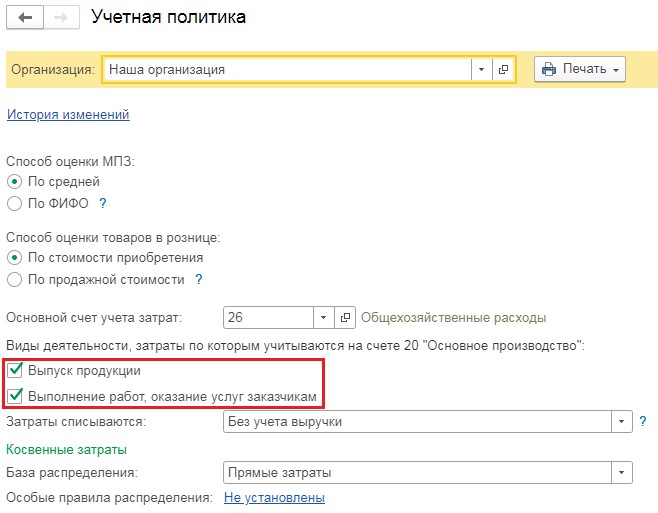

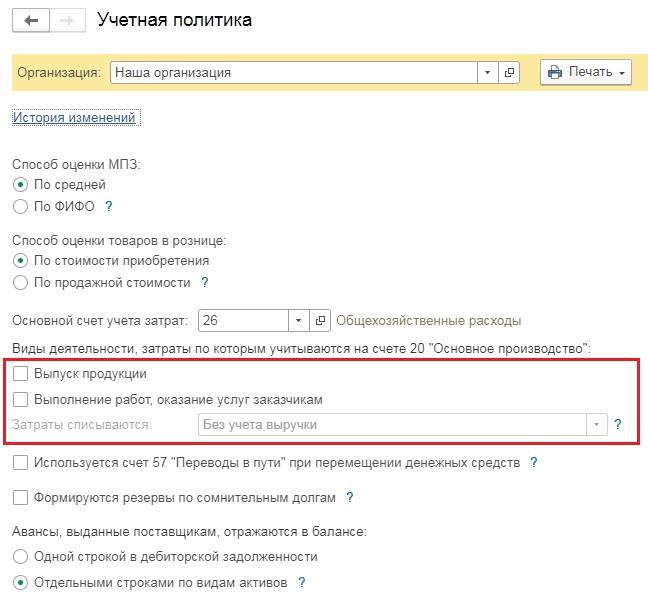

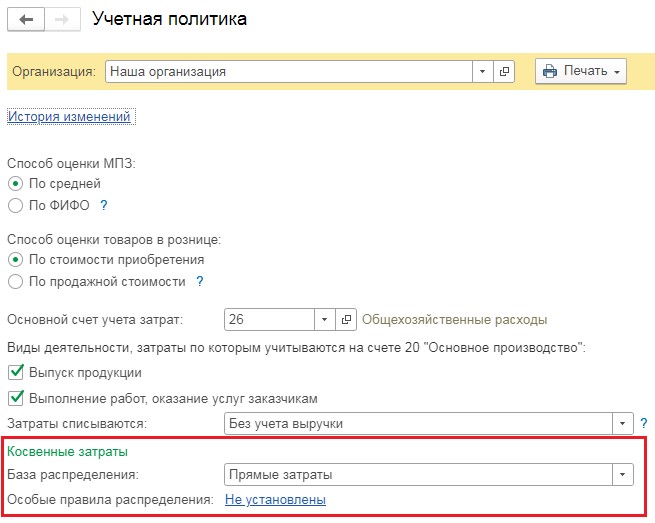

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

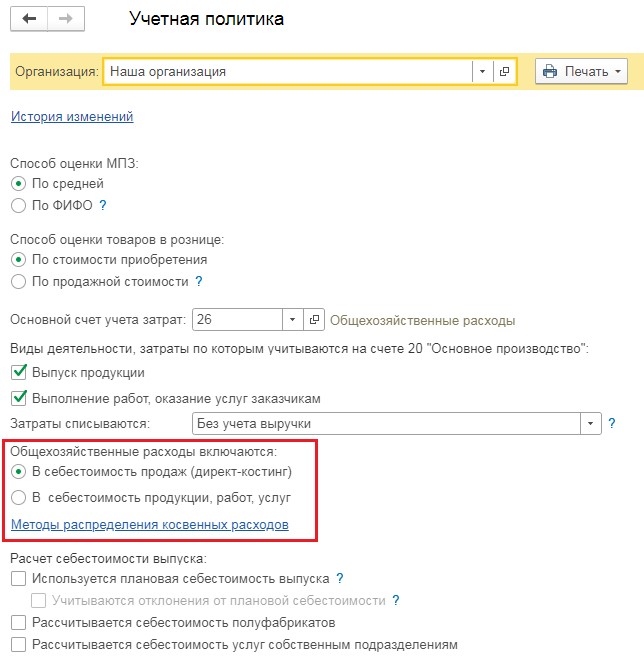

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

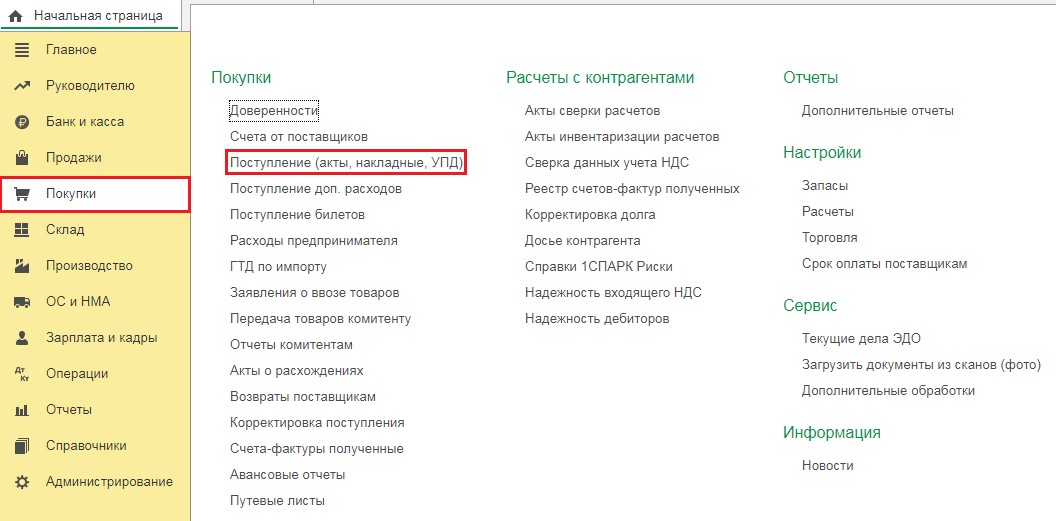

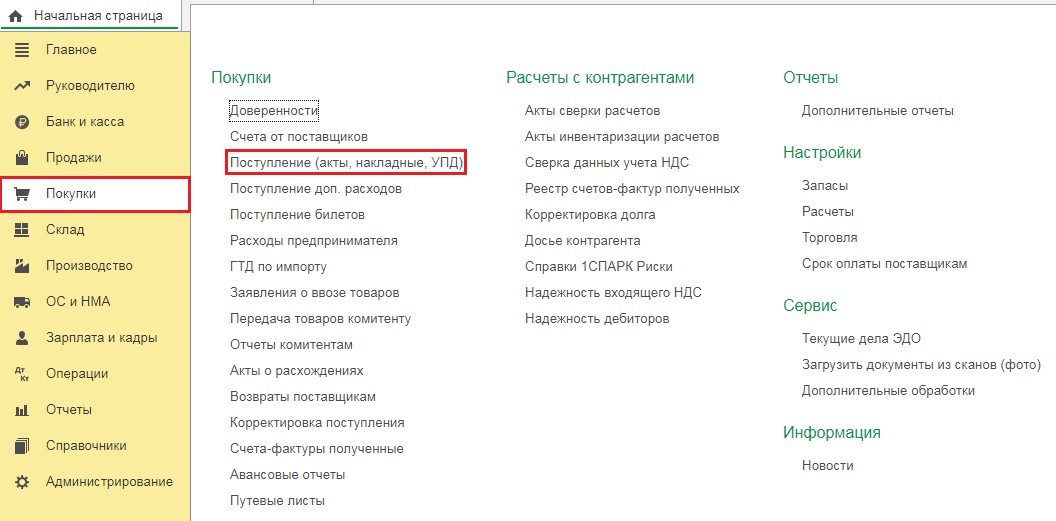

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

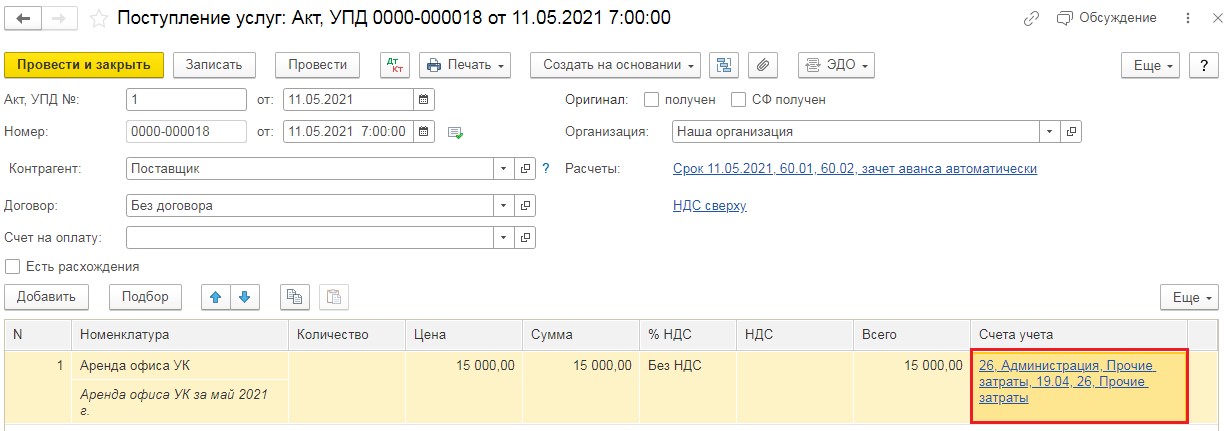

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

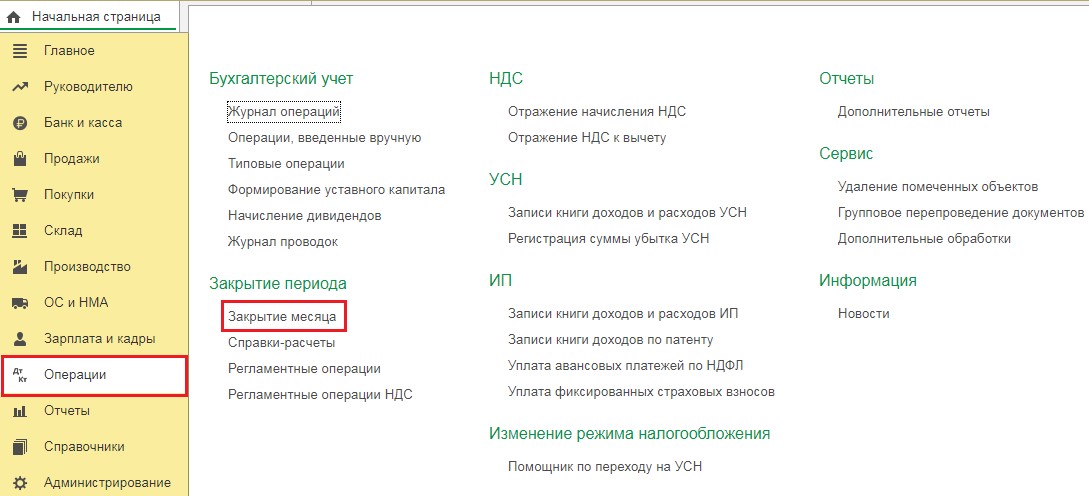

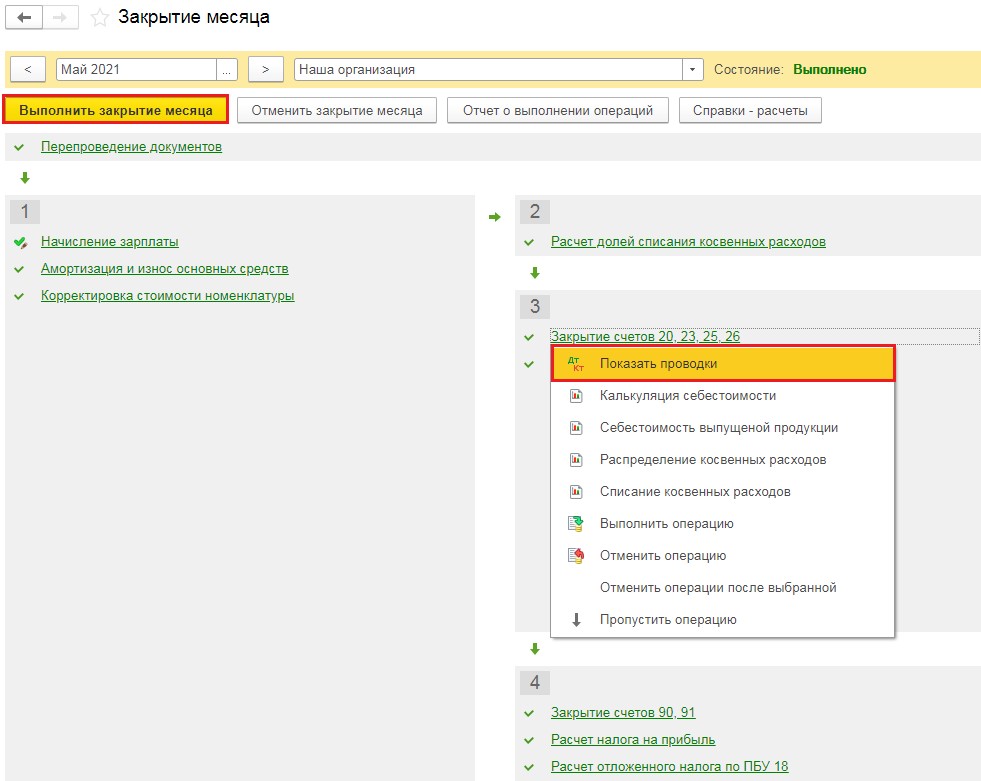

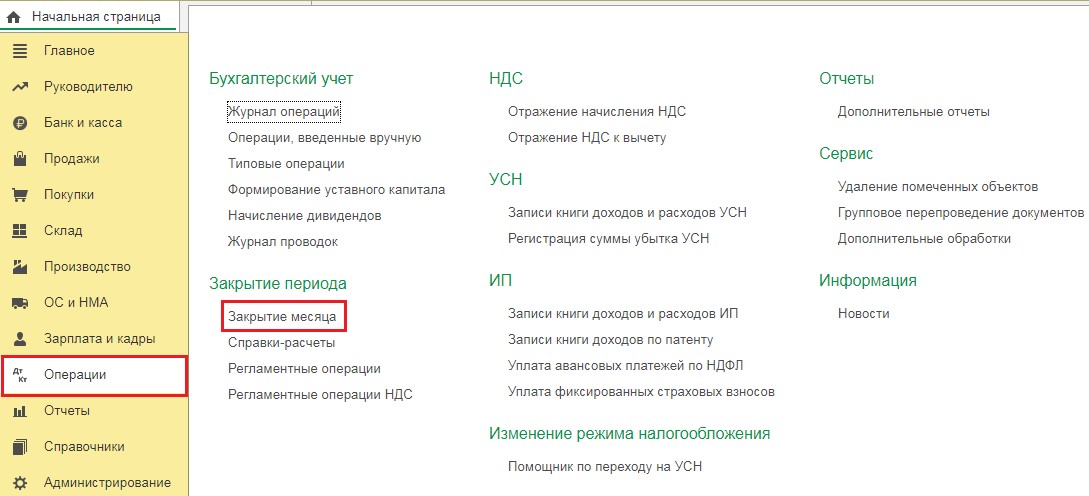

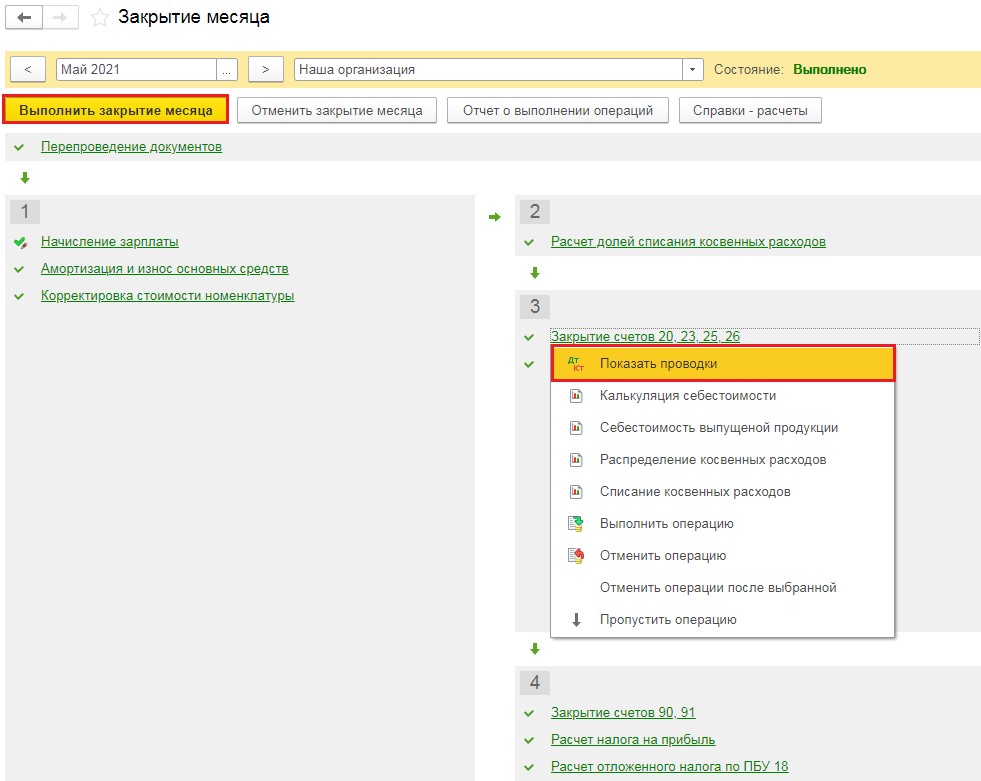

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

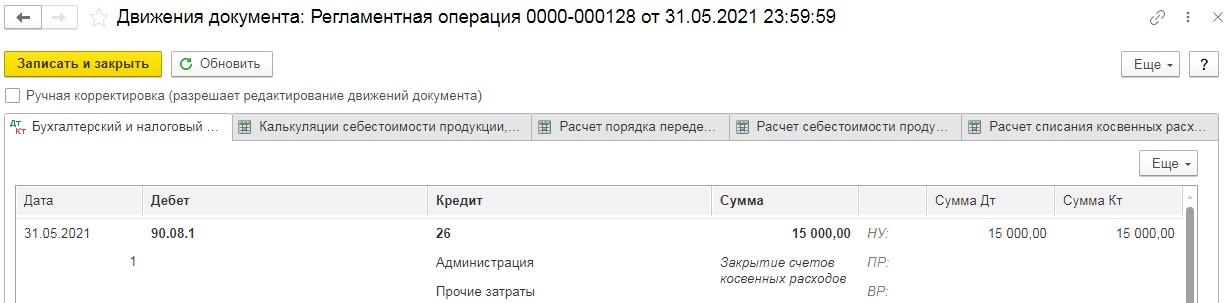

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

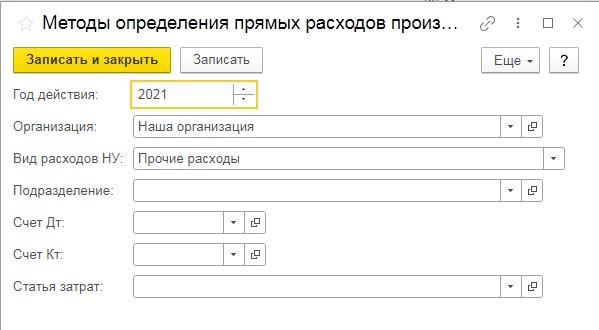

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика" и снимем флаги, связанные с производством.

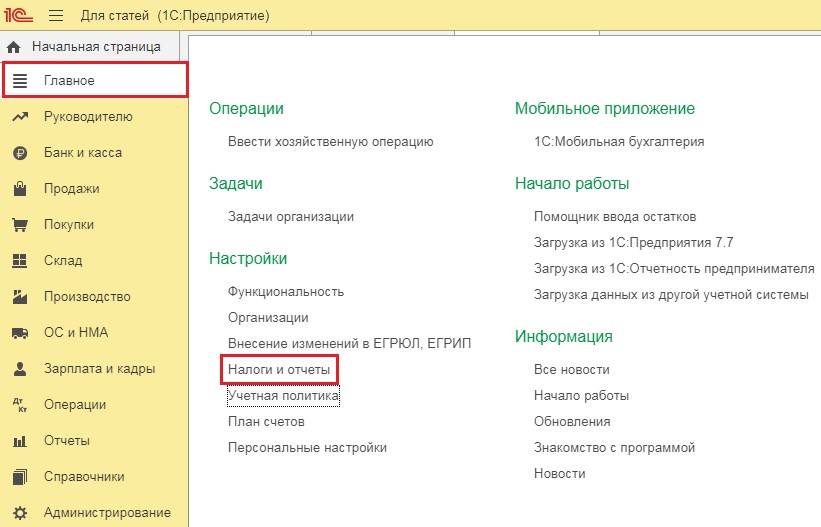

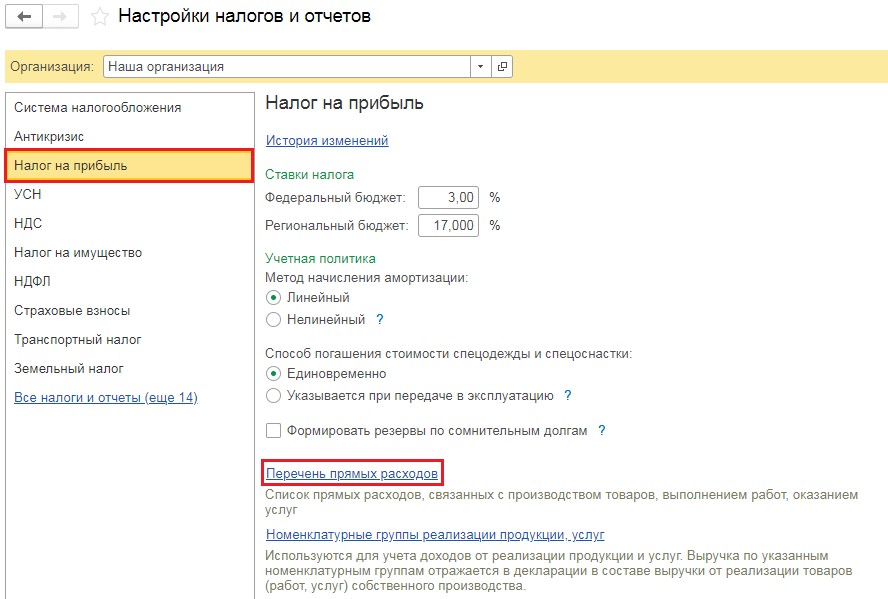

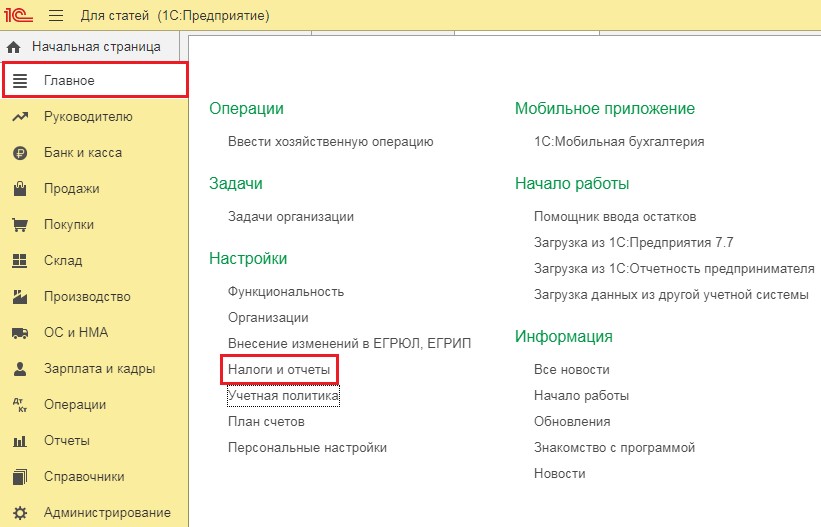

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

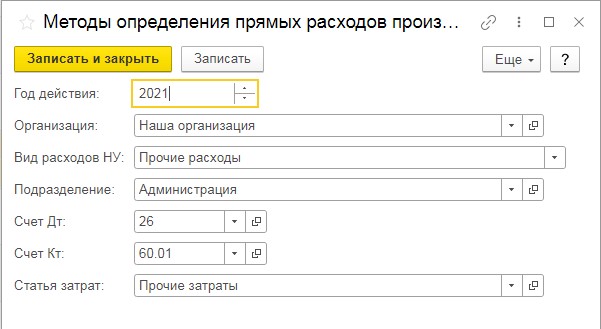

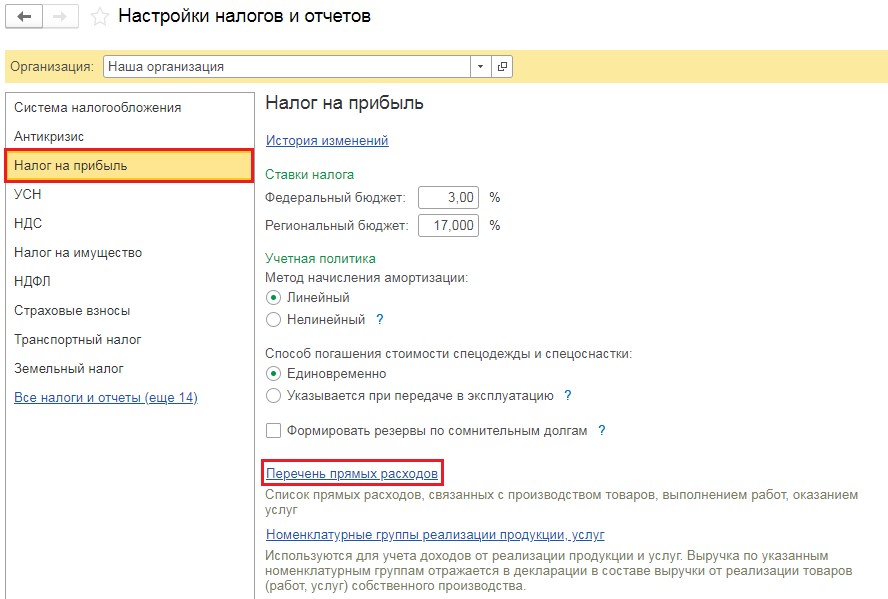

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

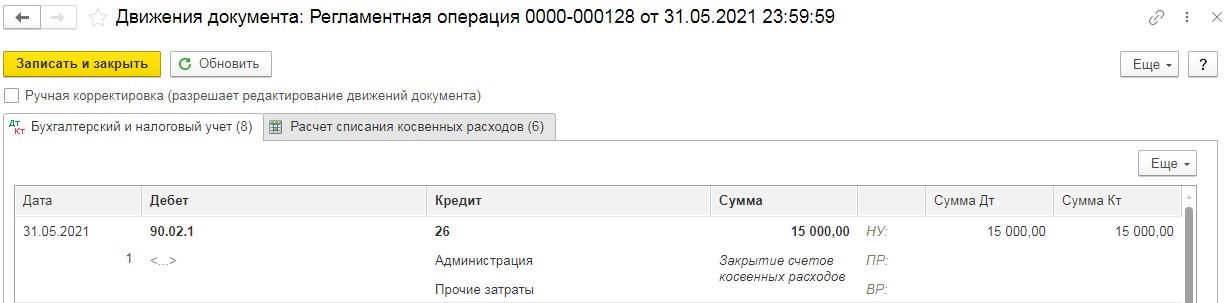

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

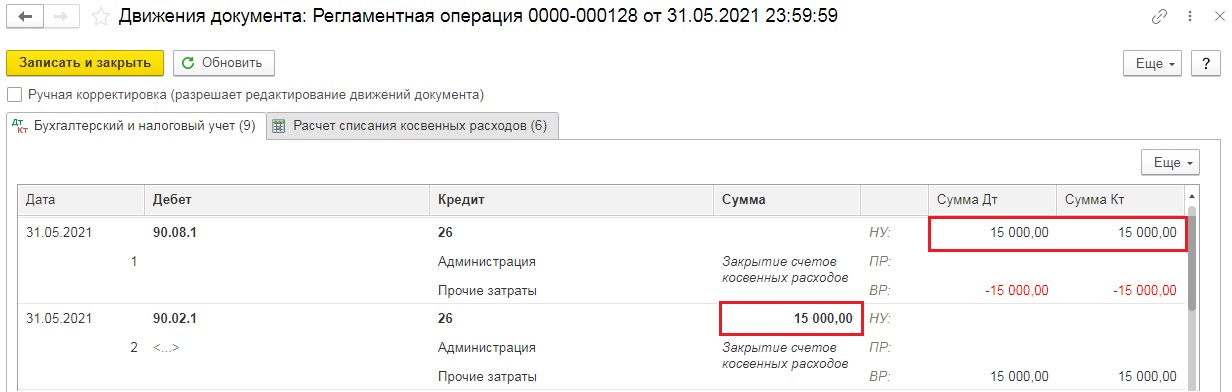

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

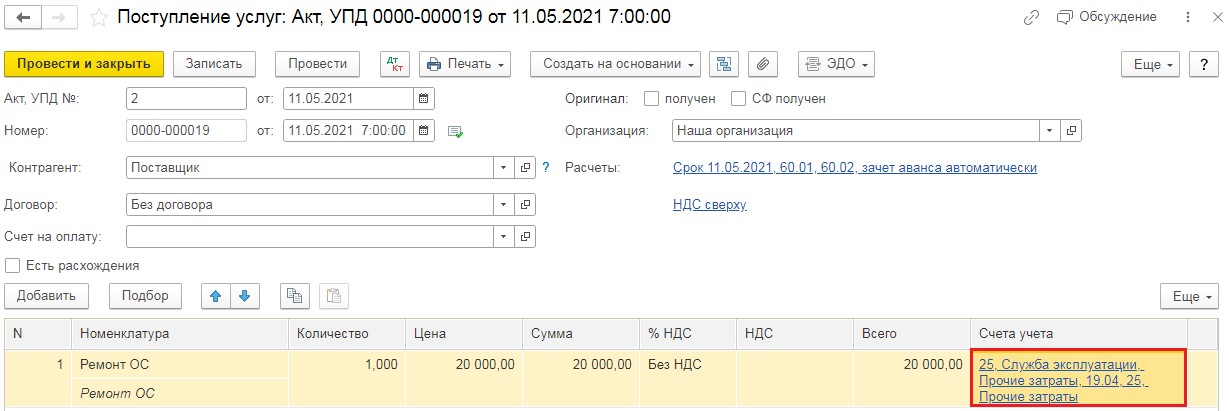

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

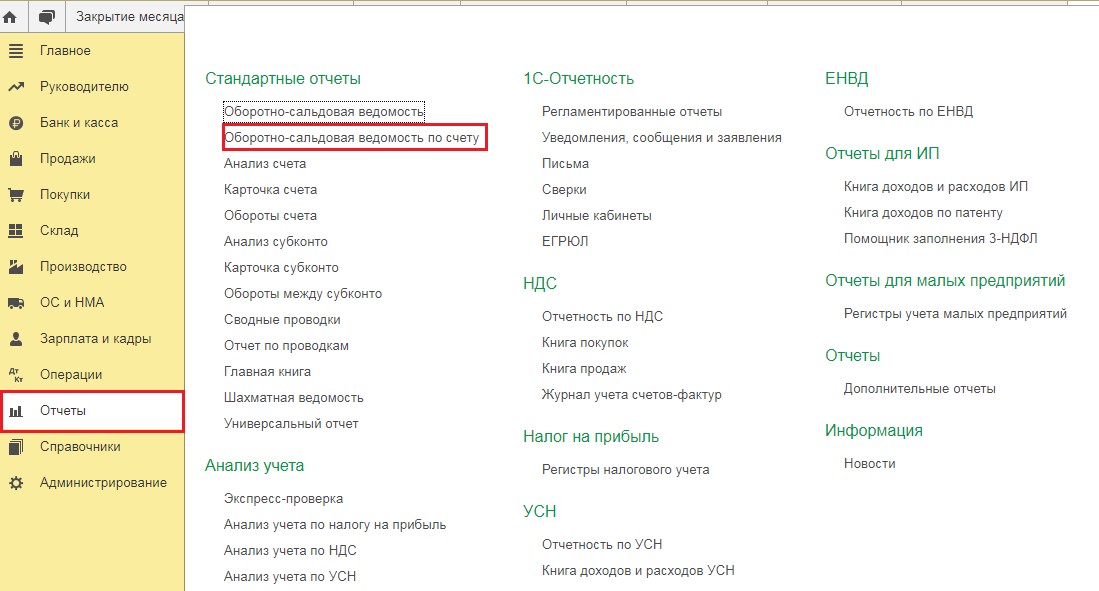

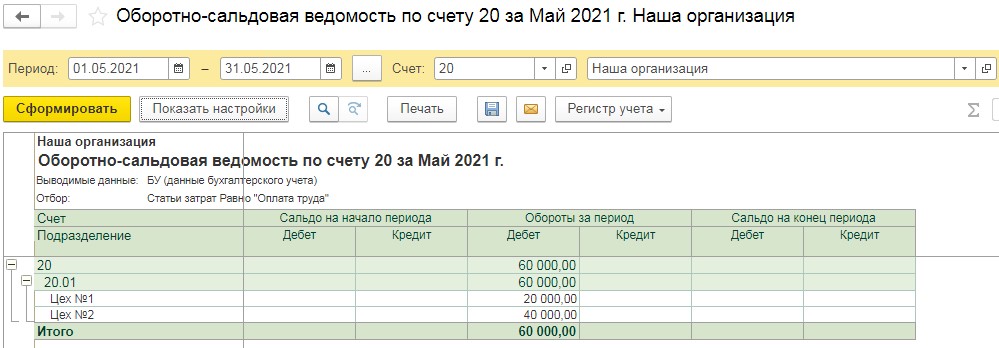

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

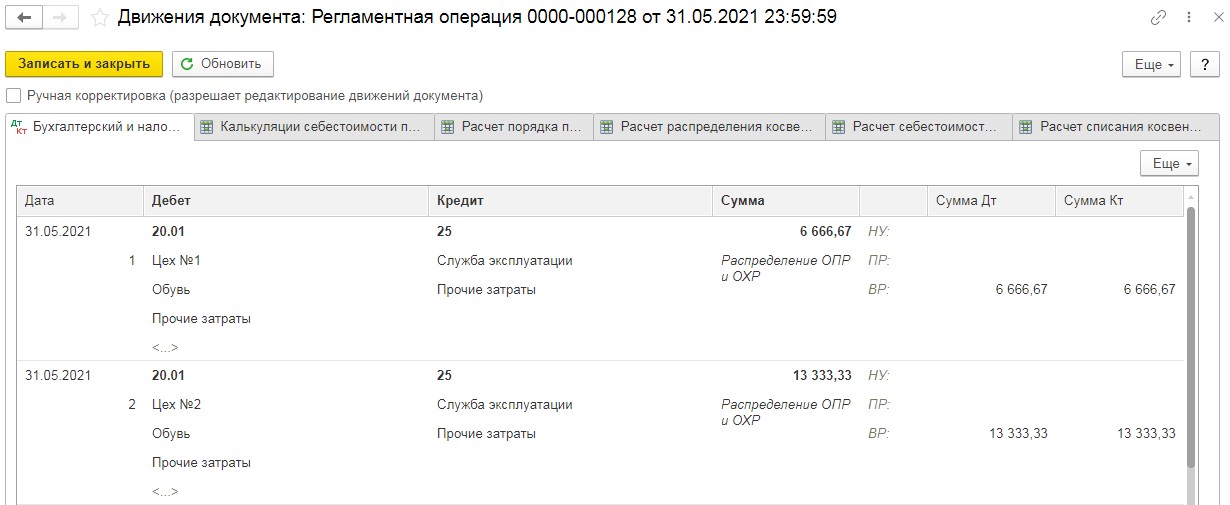

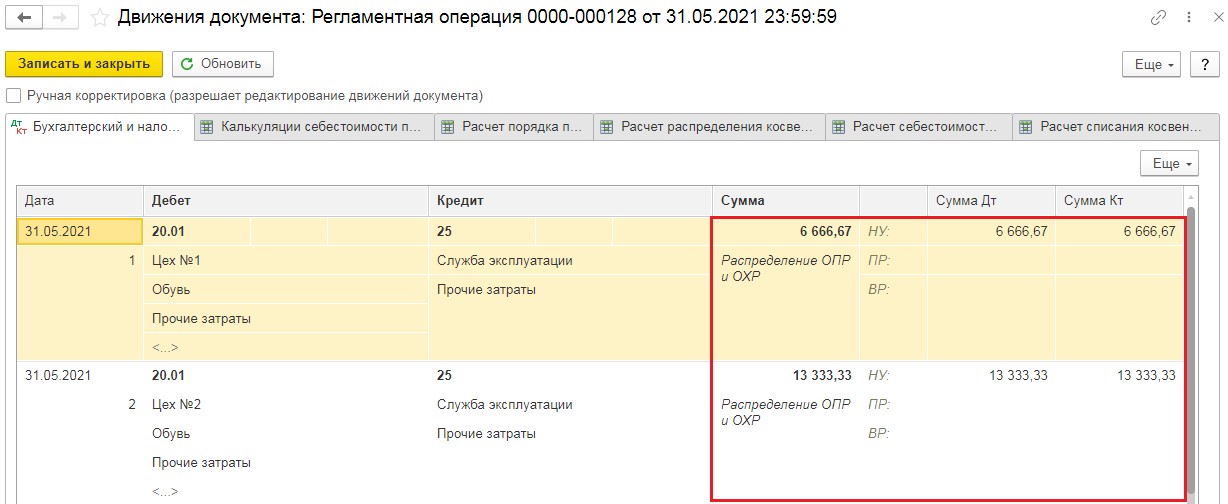

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

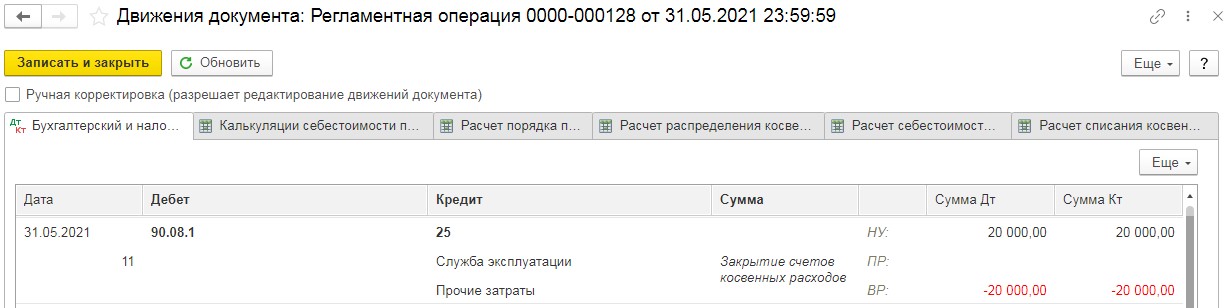

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Читайте также: