Как закрыть 50 счет в 1с

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

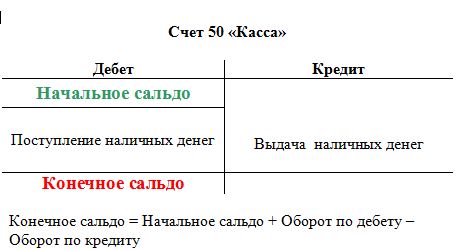

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Корреспонденция и типовые проводки в таблице

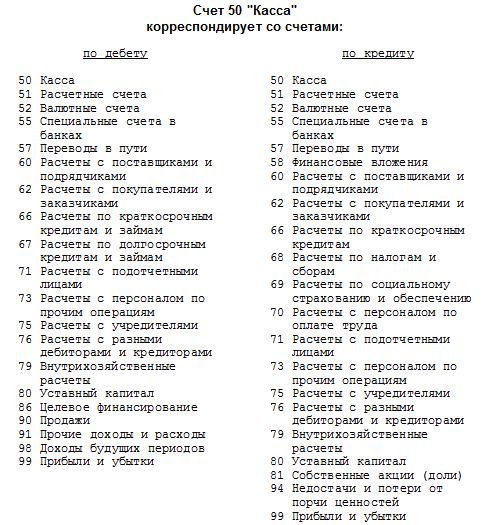

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

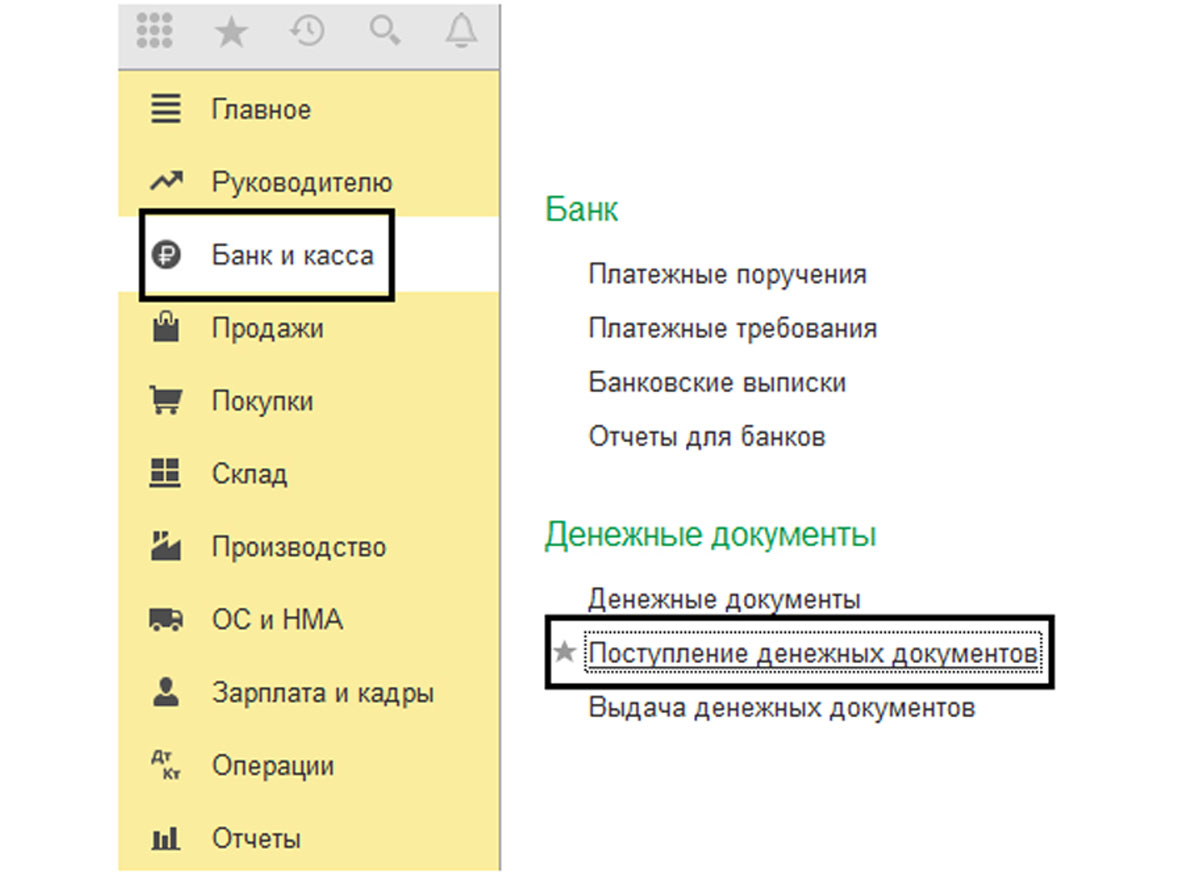

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Минфином 31.10.2000 № 94н (с изменениями и дополнениями от 08.11.2010 г.) аналитический учет денежных документов ведут по их видам. Для учета их поступления и выбытия в программном продукте автоматизации бухгалтерского учета 1С:Бухгалтерия 8.3 предусмотрен специальный раздел в меню «Банк и касса» - «Денежные документы».

Рис.1 Раздел «Денежные документы»

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

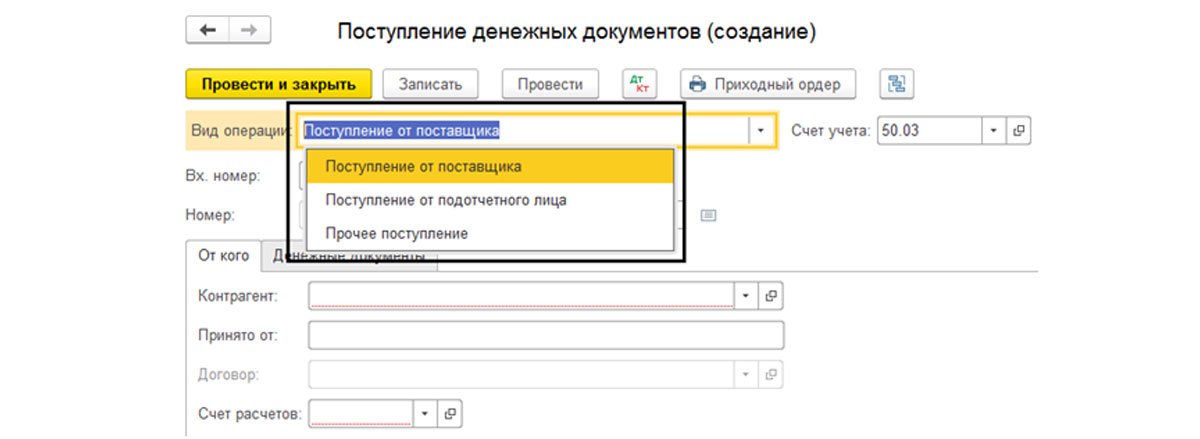

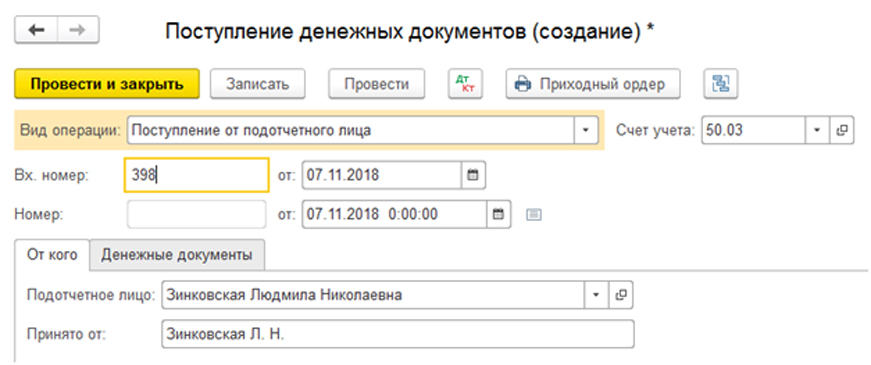

Порядок отражения поступления

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

Рис.2 Поступление денежных документов

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Рис.4 Виды операций-поступлений

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

Для отражения приобретения авиабилетов от ПАО «Авиакомпания «ЮТэйр» заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

Рис.5 Пример оформления операций с денежными документами

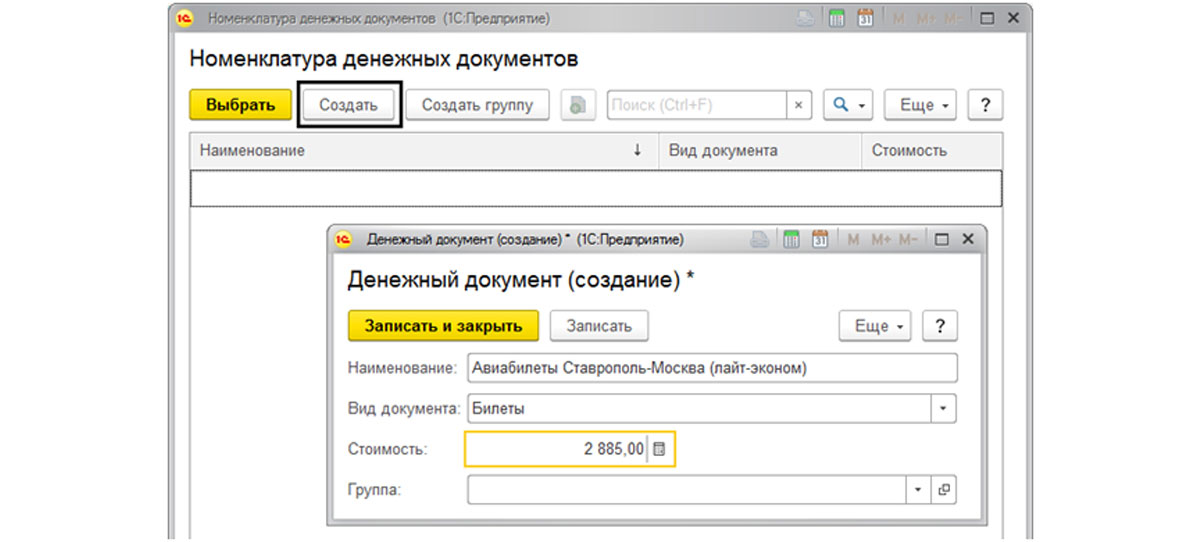

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

Рис.6 Номенклатура денежных документов

Рис.7 Поступление денежных документов (создание)

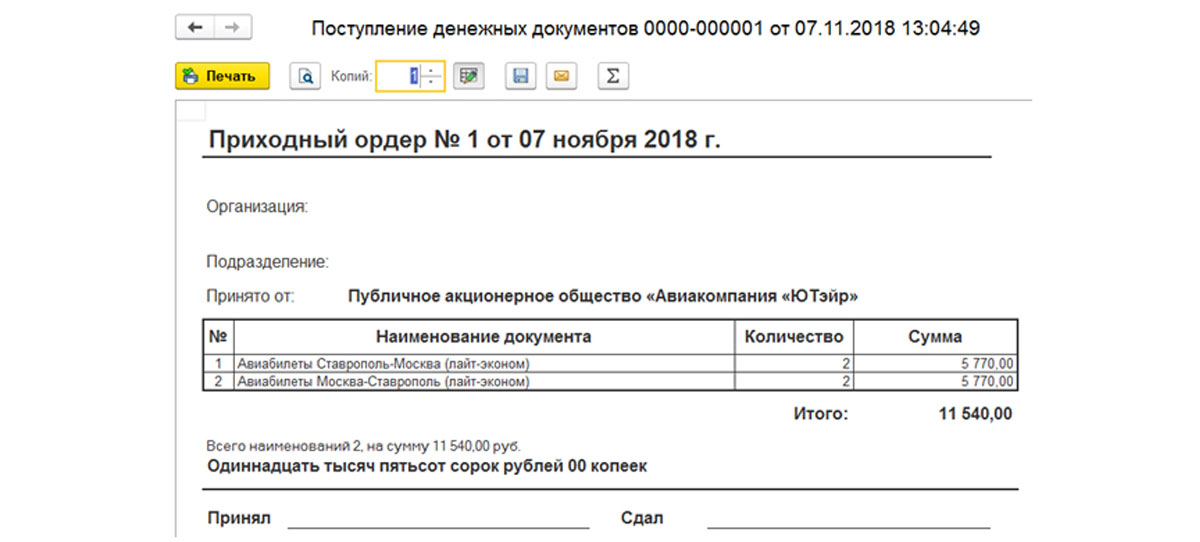

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

Рис.8 Приходный ордер

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

Рис.9 Реестр документов

Рис.10 Реестр документов

Рис.11 Проводки и другие движения

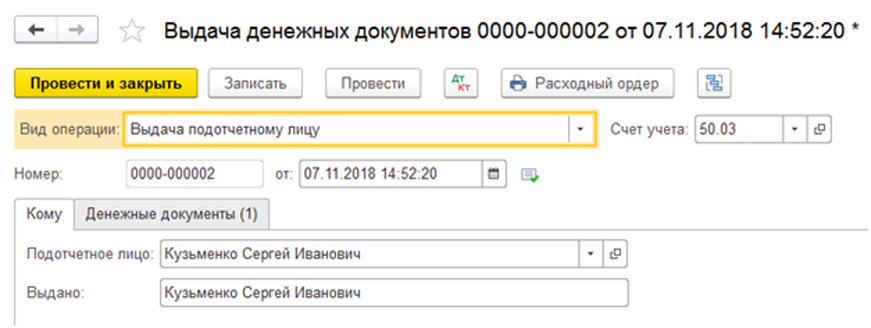

Порядок отражения выдачи

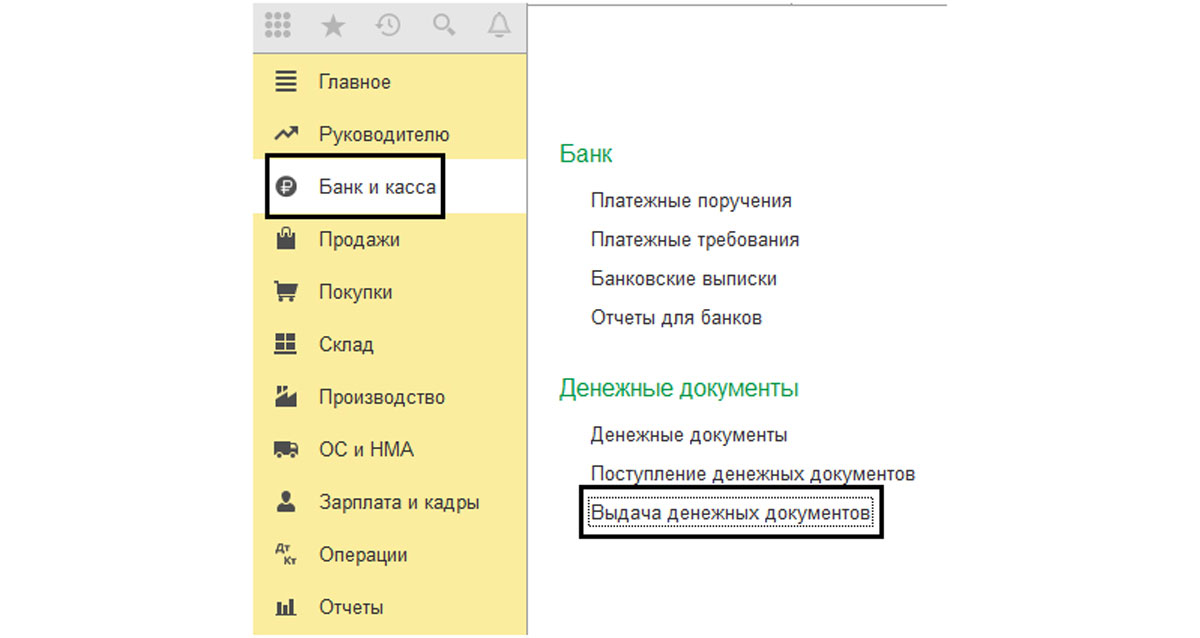

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Рис.12 Выдача денежных документов

Рис.13 Выдача денежных документов

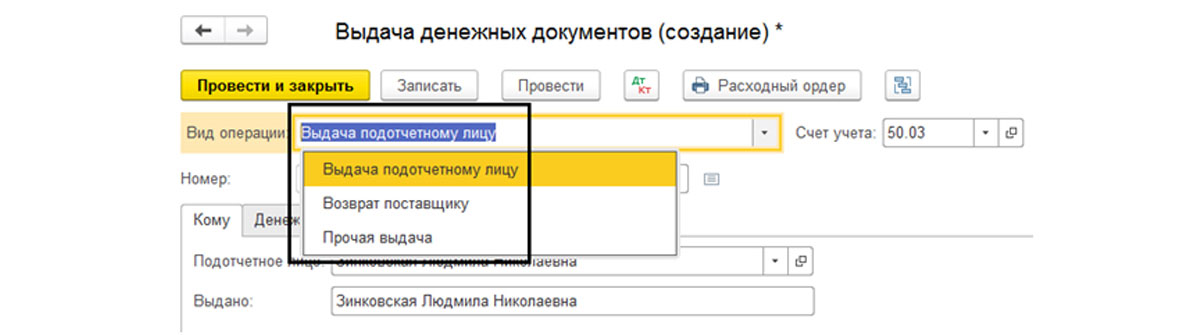

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Рис.14 Виды операций

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Рис.15 Отражение выдачи

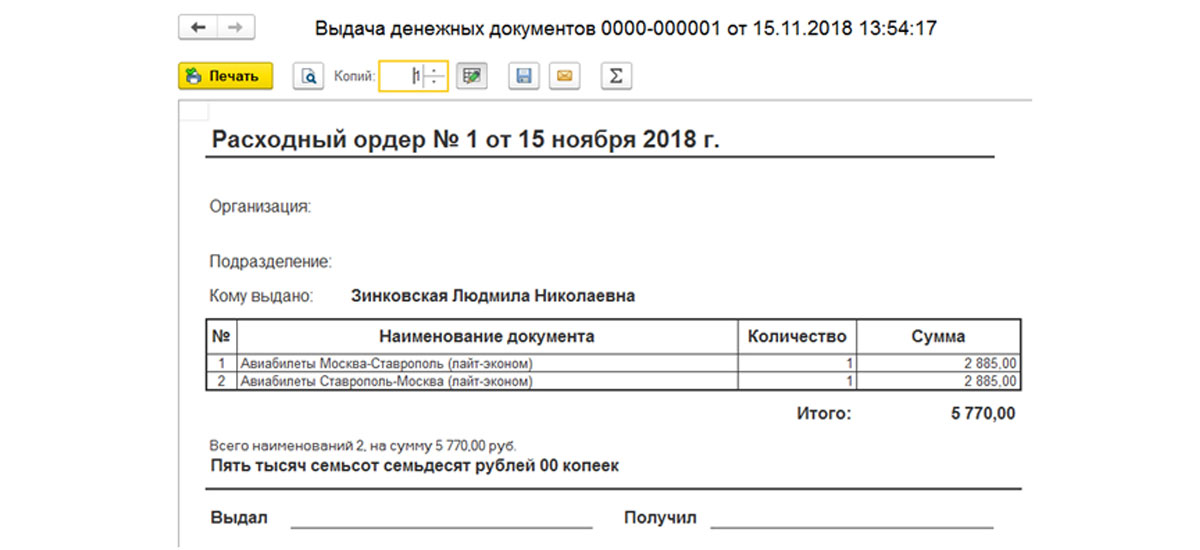

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Рис.16 Расходный ордер

Рис.17 Проводки и другие движения документа

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Рис.18 Поступление через подотчетного сотрудника

Рис.19 Поступление через подотчетного сотрудника

Рис.20 Проводки

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Рис.21 Выдача конвертов

Рис.22 Выдача маркированных конвертов

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» - «Авансовый отчет».

Рис.23 Авансовый отчет

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Рис.24 Указываем необходимые данные и счет отнесения затрат

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

Проанализировать движение можно, сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету» в разделе меню «Отчеты».

Рис.25 Оборотно-сальдовая ведомость по счету

Настройки счета 50.03 – «Денежные документы», имеют признак количественного учета, что позволяет увидеть обороты и остатки по данному счету, как в суммовом, так и в количественном выражении в разрезе денежных документов.

26 Настройки счета 50.03

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

Рис.27 Остатки

Аналогичную информацию мы можем получить, сформировав отчет «Анализ субконто» и выбрав в качестве субконто – «Денежные документы».

Рис.28 Анализ субконто

Двойным щелчком мыши на ячейке отчета мы можем получить более детальную информацию о движении, проанализировав отчет «Карточка счета», в которой отражаются все его движения.

Рис.29 Карточка счета

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

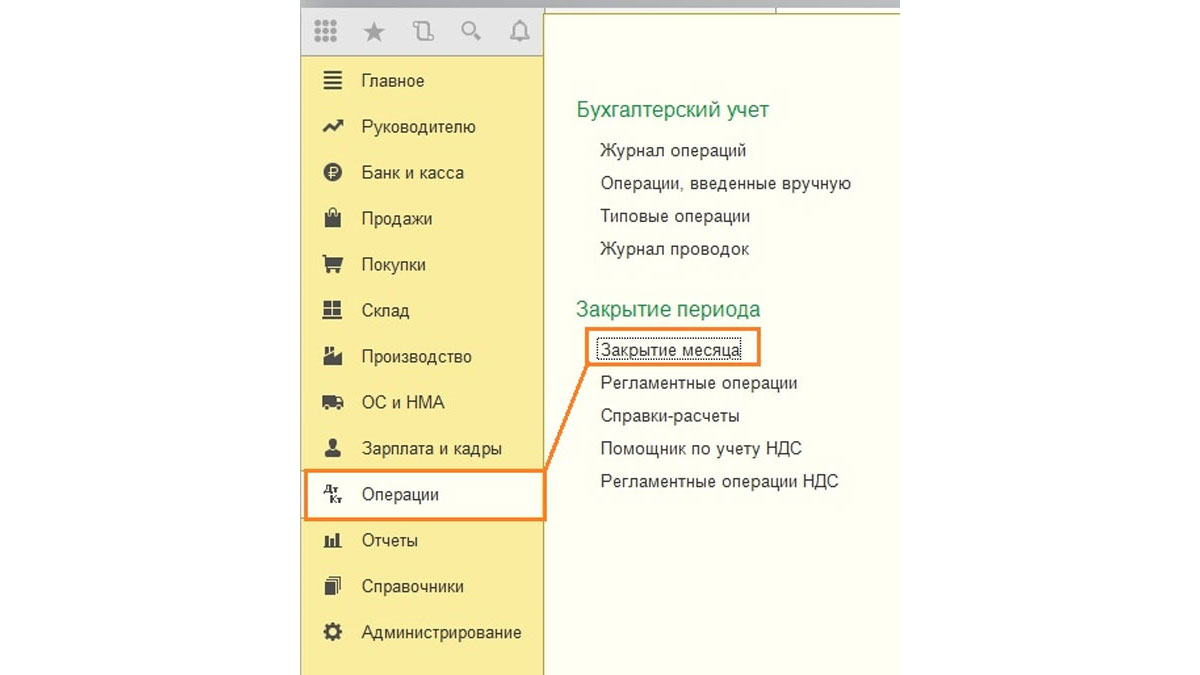

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

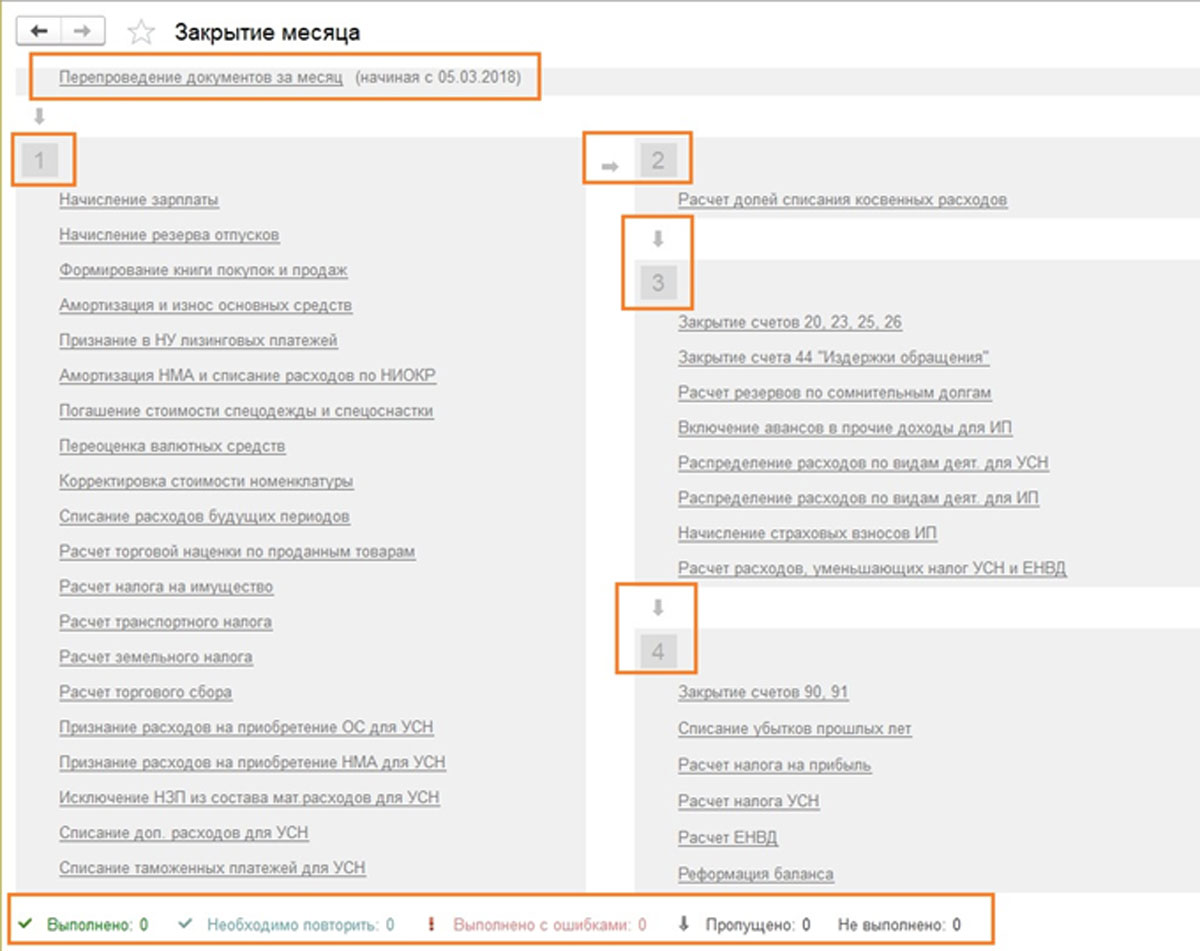

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

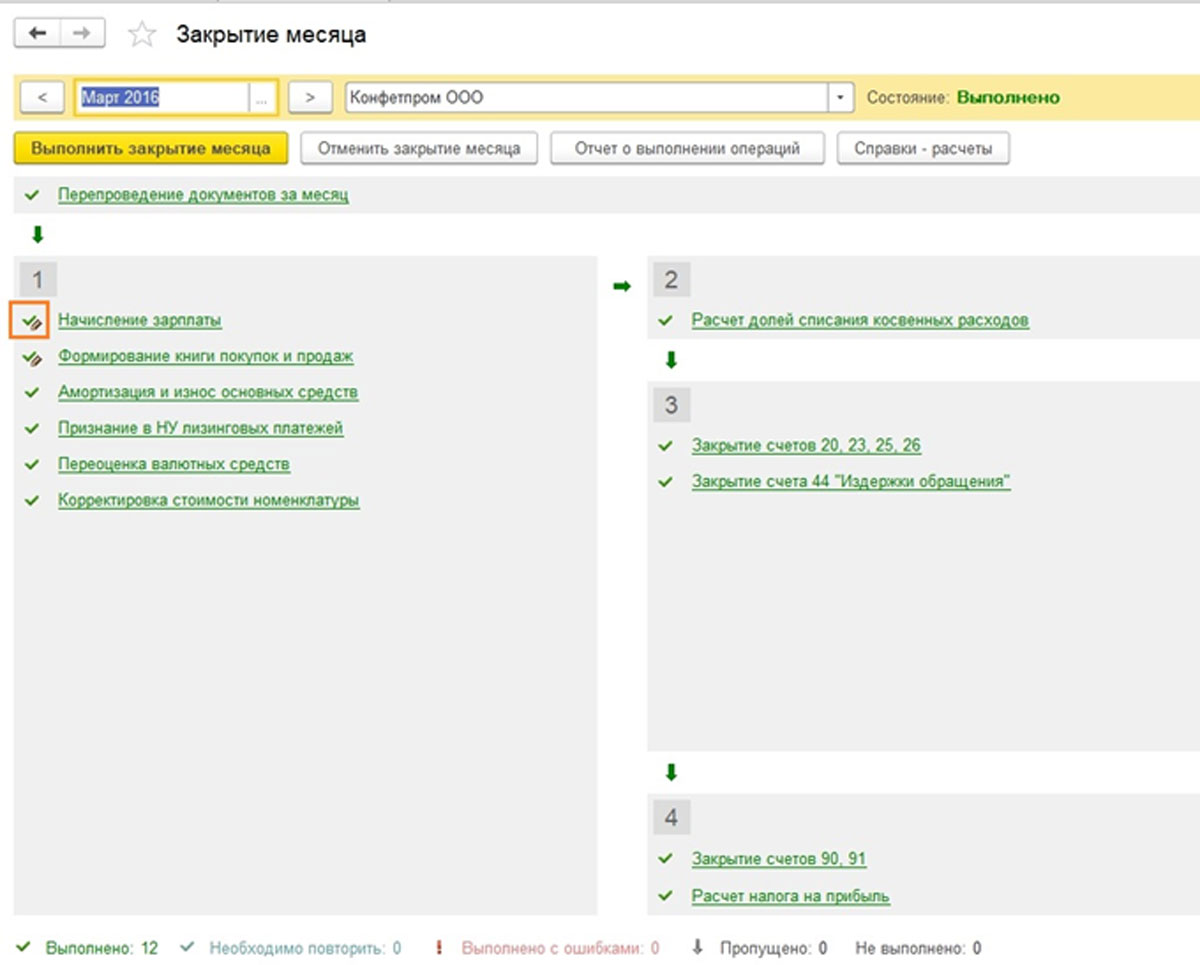

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

Рис.6 Вызвать контекстное меню и посмотреть ошибки

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

Рис.10 Закроем месяц повторно

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

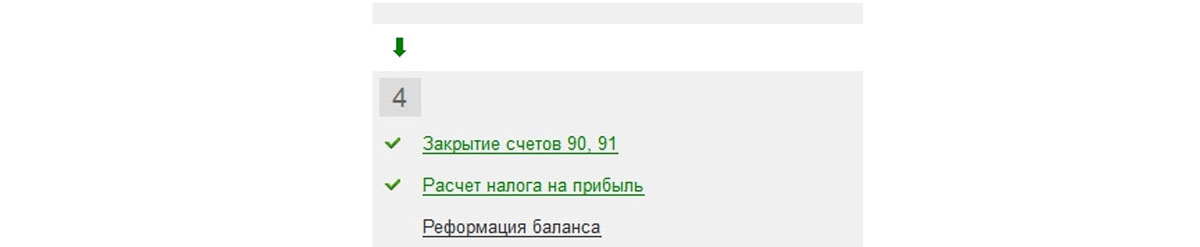

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

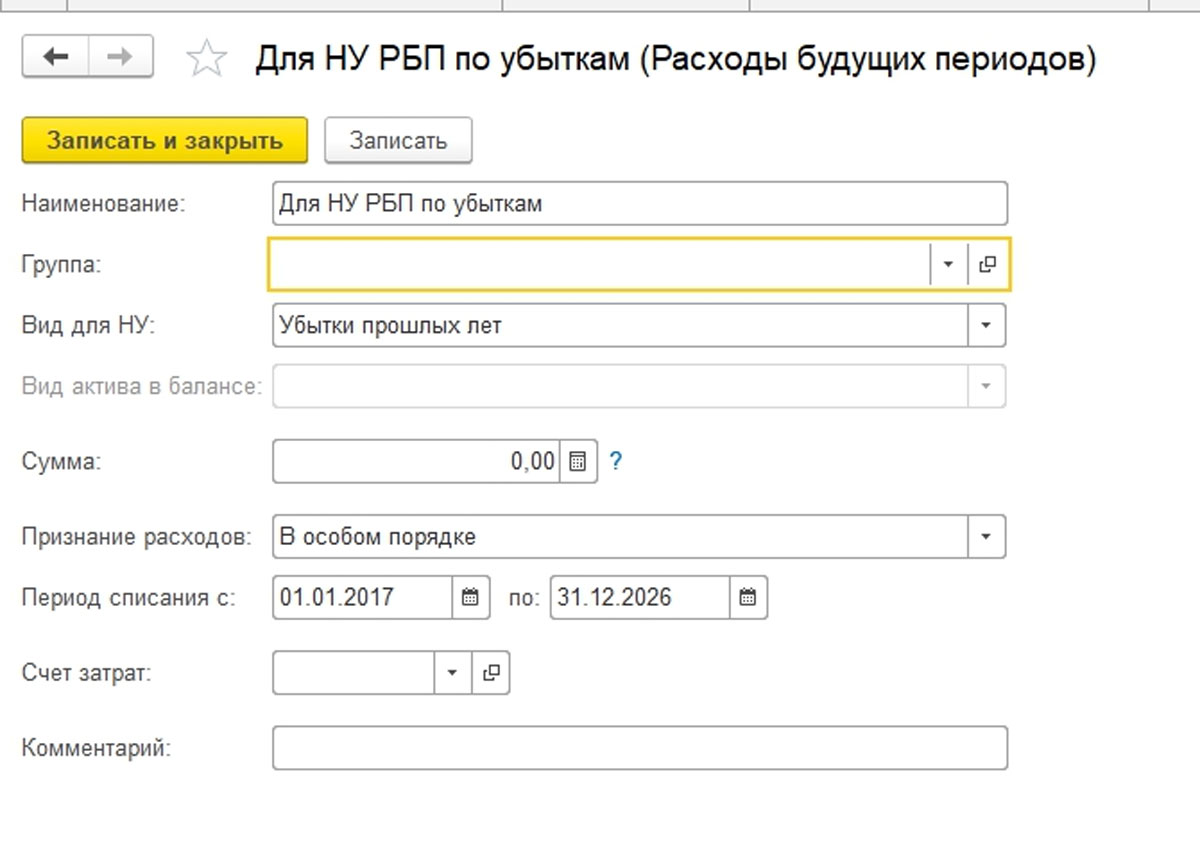

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

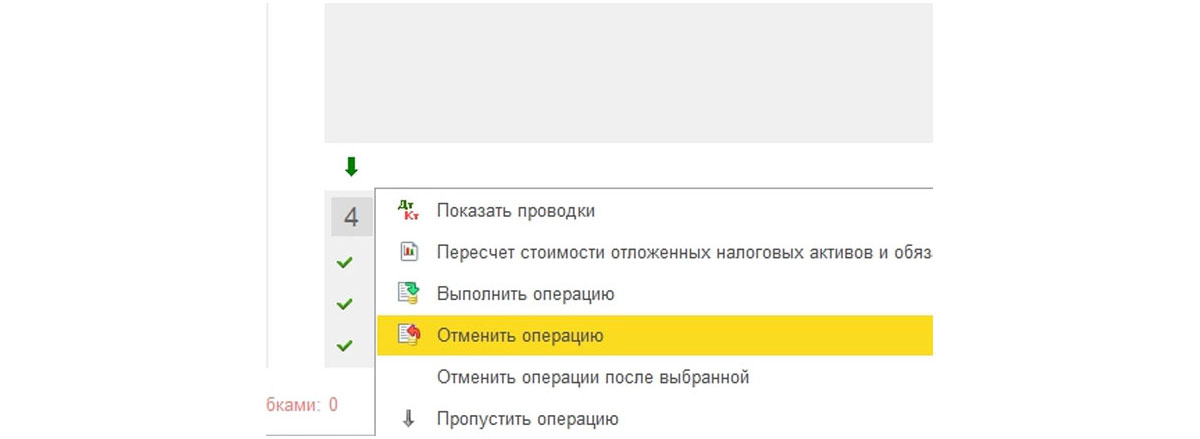

Для исправления ситуации отменяют реформацию баланса.

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

Рис.20 Аналитика выбирается из справочников

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

Читайте также: