Как закрыть 04 и 05 счета в 1с 8

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Лизинг - это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом "Поступление в лизинг". Для перехода к документу выбираем раздел "ОС и НМА".

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу "Принятие к учету ОС", который расположен в том же разделе "ОС и НМА".

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления - "По договору лизинга". То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить - это второе отличие документа. "Контрагент" в данном случае - это лизингодатель, а "Договор" - договор лизинга.

В-третьих, счета учета. На закладке "Бухгалтерский учет" указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету - это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле "Порядок включения стоимости в состав расходов" указывается "Начисление амортизации", и устанавливается флаг "Начислять амортизацию".

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому - сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К "Корректировка стоимости арендованного имущества", то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа "Поступление (акт, накладная)" с видом операции "Услуги лизинга". Для ввода данной информации обратимся к разделу "Покупки".

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы "отложенного" НДС и отражение "входного" НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке "Закрытие месяца" видим актуальные для нашей ситуации регламентные операции: "Амортизация и износ основных средств" и "Признание в НУ лизинговых платежей". При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом "Признание расходов по ОС, поступившим в лизинг".

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе "ОС и НМА".

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел "ОС и НМА".

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке "Бухгалтерский учет" проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки "Налоговый учет" строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе "Включение в расходы при принятии к учету" - способ отражения расходов.

Также документ содержит закладку "Амортизационная премия", поэтому если порядок включения выбран "Начисление амортизации", то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Как показывает мой опыт работы, самое большое количество вопросов у пользователей программ 1С всё-таки вызывает процедура закрытия месяца. Про одну из конфигураций я уже рассказывала в своей статье Как закрыть месяц в 1С: Бухгалтерии 8, а теперь речь пойдет о конфигурации 1С: Комплексная автоматизация 8. Я опишу основные этапы закрытия месяца, некоторые настройки и моменты, на которые стоит обратить внимание, а задать свои вопросы или написать о трудностях вы сможете в комментариях к статье.

Рассмотрим небольшое предприятие, которое занимается производством печенья: закупает материалы (10 счет), списывает их в производство (20 счет), получает готовую продукцию (43 счет). Кроме этого есть затраты по заработной плате и страховым взносам производственных рабочих (20 счет) и администрации (26 счет).

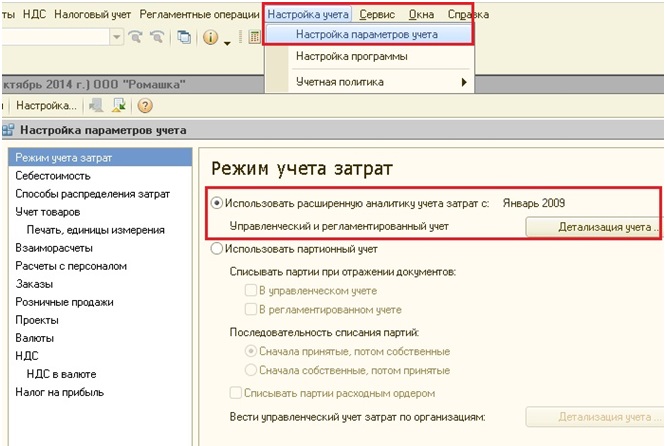

Мы будем рассматривать ситуацию, когда в настройках учета установлено, что используется расширенная аналитика учета затрат (РАУЗ). В том случае, если используется не РАУЗ, а партионный учет, затратные счета автоматически не закрываются. Посмотреть данную настройку в вашей базе можно, переключив интерфейс на "Бухгалтерский и налоговый учет" и выбрав пункт "Настройка учета" - "Настройка параметров учета".

Затем нужно проверить счета 20, 25, 26 и 44, на них тоже не должно быть пустых строк субконто.

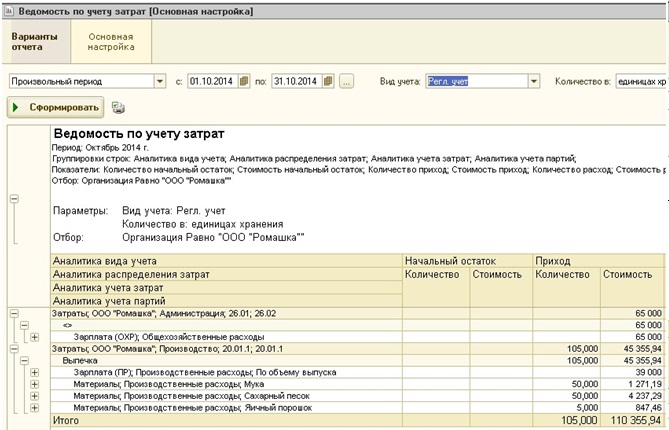

Выбираем организацию и период отчета, вид учета - "регл. учет", нажимаем "Сформировать".

В нашем случае, согласно отчету, есть следующие затраты:

1) зарплата администрации, отнесенная на 26 счет - 65 000 руб.

2) зарплата производственных рабочих, отнесенная на 20 счет, номенклатурная группа "Выпечка" - 39 000 руб.

3) материалы, списанные на 20 счет, подразделение "Производство", номенклатурная группа "Выпечка" - 1271.19 + 4237,29 + 847,46 = 6355,94 руб.

Соответственно, необходимо произвести сверку затрат со счетами 26 и 20 по статьям "Оплата труда" и "Материалы".

В том случае, если пользоваться ведомостью по учету затрат вам неудобно, или что-то не получается проанализировать, то постарайтесь просто просмотреть список ручных операций, убедившись, что там нет проводок по затратным счетам, такие проводки должны быть сформированы только документами. Также нужно быть внимательными, если вы правите данные самих регистров накопления документом "Корректировка записей регистров".

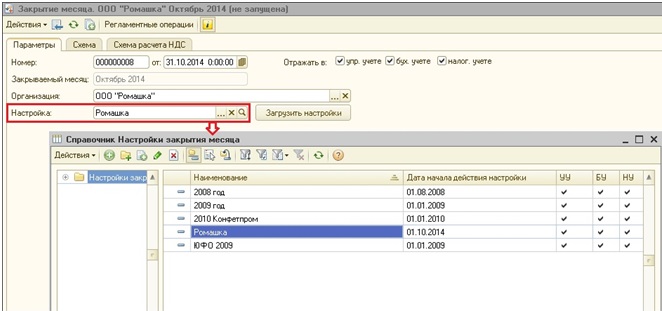

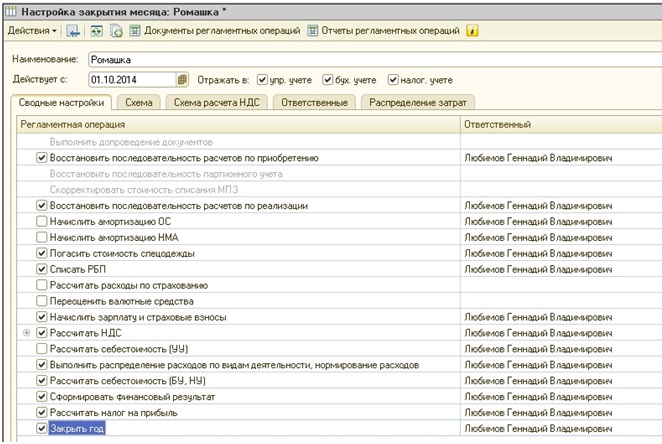

Теперь переходим непосредственно к процедуре закрытия месяца и её настройке. В интерфейсе "Бухгалтерский и налоговый учет" выбираем меню "Регламентные операции" - "Процедура закрытия месяца".

Добавляем новый документ, выбираем организацию и указываем дату - конец закрываемого месяца. В поле "Настройка" открываем список настроек и добавляем новый элемент справочника (как правило, сделать это нужно один раз, если вы уже создавали настройки, то можно просто их открыть и проверить).

В форме настройки на первой вкладке нужно поставить галочки возле тех операций, которые должны быть выполнены и назначить для них ответственных (это может быть один человек, а могут быть разные). По умолчанию галочки установлены определенным образом, но вы можете снять те, которые вам не нужны (например, нет смысла начислять амортизацию НМА или ОС, если у вас их нет) или установить недостающие.

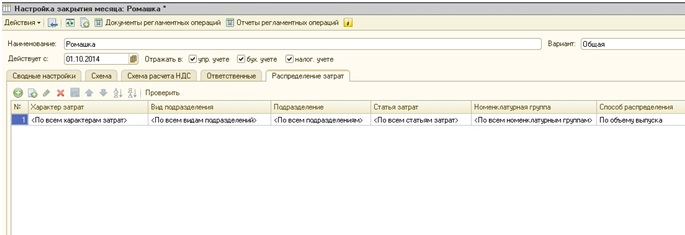

Еще одна очень важная вкладка в настройках - "Распределение затрат". Здесь необходимо указать способ распределения затрат для расчет себестоимости. В нашем случае для всей продукции это будет способ "по объему выпуска", добавить в таблицу необходимо лишь одну строку.

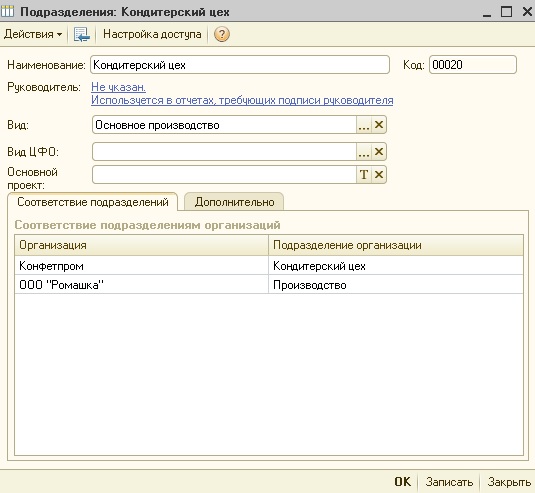

Есть еще один момент, который не относится напрямую к данной форме настройки закрытия месяца, но о котором, на мой взгляд, нужно упомянуть. Бывает так, что 20 или 26 счет не закрывается, или затраты распределяются неверно. В комплексной автоматизации одной из причин этого может быть отсутствие соответствия между справочниками "Подразделения" и "Подразделения организаций". Для того, чтобы его установить, необходимо открыть справочник "Подразделения" и для каждого элемента выбрать соответствующие ему подразделения организации, которых может быть несколько.

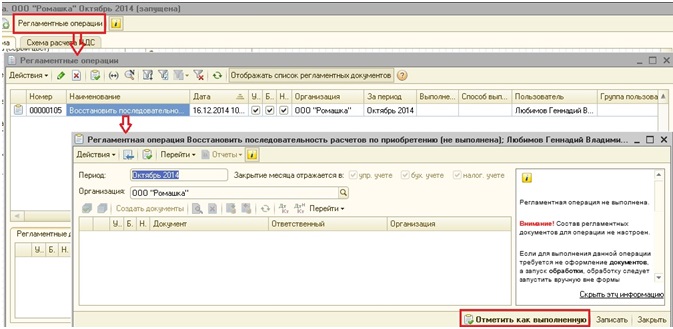

После того, как настройки сделаны, нажимаем кнопку "Загрузить настройки", а затем кнопку "Запустить процедуру". Теперь можно перейти на вкладку "Схема" и последовательно щелкать по прямоугольникам, обведенным красным пунктиром, или нажать на кнопку "Регламентные операции" и выполнять появляющиеся задачи. Рассмотрим коротко основные операции.

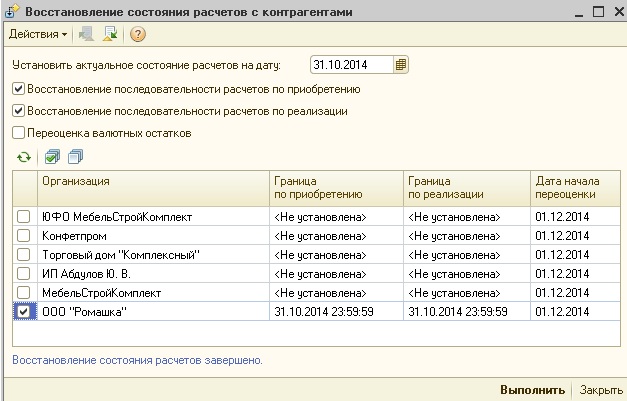

Первые и очень важные этапы - выполнение обработки для восстановления последовательности расчетов по приобретению и реализации. Эту обработку нельзя открыть из процедуры закрытия месяца, её можно найти через интерфейс "Заведующий учетом" в меню "Регламентные операции". В ходе выполнения осуществляется перепроведение всех документов по расчетам с контрагентами для корректного отражения и зачета авансов, а также создаются документы «Переоценка валютных остатков» (при необходимости устанавливаем галочку).

После выполнения обработки помечаем соответствующие этапы как выполненные.

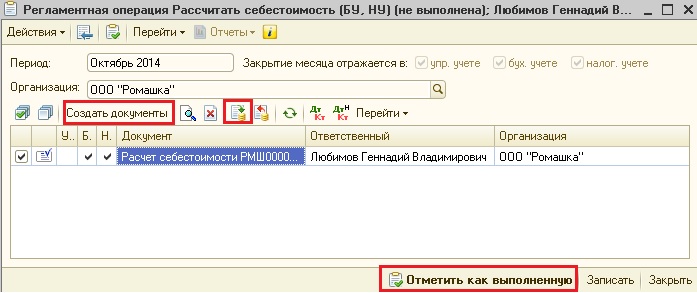

Затем последовательно начинаем выполнять остальные этапы, в ходе которых нужно создавать документы, формирующие проводки. Для этого открываем форму текущей операции, нажимаем кнопку "Создать документы", проводим документ и отмечаем операцию как выполненную.

Чтобы открыть документ нужно просто дважды щелкнуть на его название, также можно из данной формы посмотреть его проводки.

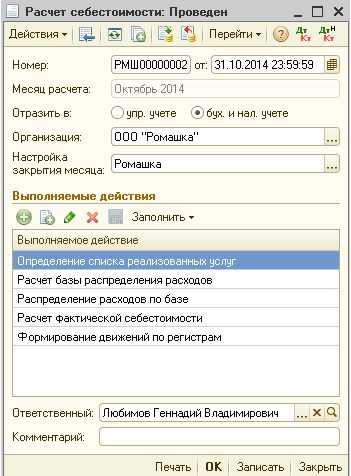

Все документы достаточно простые, расскажу немного подробнее только о документе "Расчет себестоимости", который выполняет основные операции по закрытию счетов.

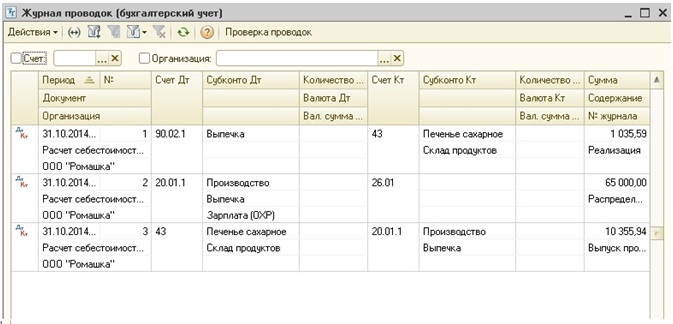

Расчет себестоимости для регламентированного (БУ и НУ) и управленческого учета формируется отдельными документами. В таблице содержится список выполняемых операций, который можно подкорректировать при необходимости. Именно данным документом осуществляется расчет фактической себестоимости и закрытие счетов 20, 23, 25, 26. В нашем случае он формирует следующие проводки.

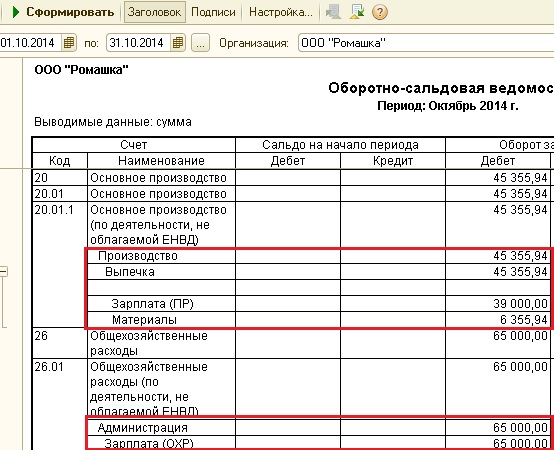

Остается только сформировать финансовый результат, в ходе которого осуществляется закрытие счета 90. После этого процедура закрытия месяца завершена, ОСВ в нашем случае выглядит следующим образом (20-е и 90 счета закрыты, финансовый результат отнесен на счет 99).

С 2021 года — с началом обязательного применения ФСБУ 5/2019 — в программу 1С:Бухгалтерия 8.3 внесены изменения, касающиеся алгоритма закрытия затратных счетов (с релиза 3.0.89). Расскажем об этих изменениях подробнее.

Распределение счетов 20, 23, 25

- прямые — непосредственно относящиеся к производству конкретного вида продукции (работ, услуг);

- косвенные — которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между видами продукции (работ, услуг) обоснованным способом, установленным организацией самостоятельно.

Распределение косвенных затрат

Настройку распределения косвенных затрат осуществите в разделе Главное — Учетная политика — Косвенные затраты .

- Применять с — период, с которого применяется новый порядок распределения;

- База распределения — базу распределения косвенных расходов из выпадающего списка.

Эта база будет применяться для распределения всех косвенных затрат, в т. ч. учтенных на счете 25.

Если база распределения, указанная для 20 счета, не может быть применена для закрытия счета, то программа автоматически подбирает возможную базу распределения. Информация о выбранной базе отражается в Справке-расчете Себестоимость выпущенной продукции (гр. 5) в процедуре Закрытие месяца .

БухЭксперт8 рекомендует выбирать ту базу распределения, которая есть в каждом месяце.

Учет затрат обслуживающих подразделений

Затраты подразделений, которые не выпускают продукцию, учитываемые на счете 25 «Общепроизводственные расходы», также распределяются на счета 20, 23 в соответствии с выбранной базой между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги.

Счет 25 распределяется в процедуре Закрытие месяца по следующему алгоритму — распределяются затраты:

- Шаг 1. Производственных подразделений (например, Цех 1, Цех 2) — внутри Подразделений по Номенклатурным группам;

- Шаг 2. Обслуживающих подразделений (например, Администрация, Лаборатория) — сначала по производственным Подразделениям , потом по Номенклатурным группам .

Для проверки результата воспользуйтесь:

- Справкой-расчетом распределение косвенных расходов ;

- Справкой-расчетом себестоимости выпущенной продукции и оказанных услуг .

Если необходимо задать особые правила для распределения некоторых затрат, сделайте это по ссылке Особые правила распределения .

Закрытие счета 26

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете 25, а не на счете 26. Здесь же отражайте расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете 26 следует отражать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца счет 26 «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019).

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Распределение счета 26 на счет 90.08

Организации, обязанные отчитываться перед заказчиком о затратах на исполнение контракта (включая управленческие расходы), могут распределять счет 26 по номенклатурным группам пропорционально указанной в учетной политике базе распределения. Управленческие расходы не включаются в себестоимость продукции, а относятся сразу на счет 90.08.1.

Чтобы управленческие расходы распределялись по номенклатурным группам, в План счетов к счету 90.08.1 (90.08.2) добавьте субконто Номенклатурные группы .

Регламентной операцией Закрытие счетов 20, 23, 25 ,26, 28 и 29 в процедуре Закрытие месяца затраты распределятся на счет 90.08.1 в разрезе номенклатурных групп в соответствии с заданной в УП базой распределения.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете 26 «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается ( Главное – Учетная политика ).

В этом случае все расходы закрываются:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02 «Себестоимость продаж».

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

![]()

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат учтена на счете 26 (например, аренда, связь, зарплата администрации), в 1С действуют те же правила, что рассмотрены выше.

Закрытие счета 28 на счет 90.02

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины), не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

В программе 1С на счете 28 «Брак в производстве» можно учитывать стоимость потерь:

- обусловленных технологическим процессом — включаются в себестоимость Операцией, введенной вручную до выполнения процедуры закрытия месяца (проводка Дт 20.01 Кт 28);

- в результате ненадлежащей организации производственного процесса (п. 26 ФСБУ 5/2019) — включаются в себестоимость продаж: сразу на счет 90.02 «Себестоимость продаж» минуя счет затрат, операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца (проводка Дт 90.02.1 Кт 28).

Затраты по браку на счете 28 без указания номенклатурной группы распределяются по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

Сверхнормативные затраты, которые не относятся к запасам, отразите документами:

-

— Счет затрат 90.02.1, Номенклатурная группа , к которой относятся затраты; — для учета нестандартных расходов: например, проводка Дт 90.02.1 Кт 25… (сумма только в БУ).

Примером таких трат может быть потеря сырья из-за поломки оборудования.

Вышеуказанные проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.ФСБУ 5/2019 позволяет вести учет готовой продукции по плановой стоимости.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В ЗУП 3.1.10 КОРП реализован учет расчетов с бюджетом по.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Закрытие балансовых счетов в конце года

Закрытие счетов санкционирования завершаемого финансового года

Закрытие забалансовых счетов поступлений и выбытий денежных средств

Закрытие оборотных КЭК

Формирование остатков по счетам расчетов

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0)

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Перерегистрация плановых показателей санкционирования расходов

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

![1.jpg]()

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

![2.jpg]()

- обозначены операции, на которые стоит обратить внимание.

![к.jpg]()

- обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

![3.jpg]()

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

![4.jpg]()

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

![5.jpg]()

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

![6.jpg]()

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

![7.jpg]()

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

![8.jpg]()

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

![9.jpg]()

![10.jpg]()

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

![11.jpg]()

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

![12.jpg]()

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

Бюджетные и автономные учреждения

Момент формирования относительно документов закрытия года, влияющих на результат заполнения

Отчет об исполнении бюджета (ф. 0503127 )

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 )

До проведения документов:

§ Закрытие балансовых счетов

§ Закрытие забалансовых счетов поступлений и выбытий денежных средств

§ Закрытие счетов санкционирования завершаемого финансового года

Отчет о принятых бюджетных обязательствах (ф. 0503128 )

Отчет об обязательствах, принятых учреждением (ф. 0503738 )

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175 )

Сведения о принятых и неисполненных обязательствах (ф. 0503775 )

Справка по консолидируемым расчетам (ф. 0503125 )

Справка по консолидируемым расчетам учреждения (ф. 0503725 )

До проведения документа «Закрытие балансовых счетов в конце года»

Отчет о финансовых результатах деятельности (ф. 0503121 )

Отчет о финансовых результатах деятельности учреждения (ф. 0503721 )

Справка о суммах консолидируемых поступлений (ф. 0503184 )

Разделительный (ликвидационный) баланс (ф. 0503230 )

Разделительный (ликвидационный) баланс (ф. 0503830 )

После проведения документа «Закрытие балансовых счетов в конце года»

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110 )

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710 )

Сведения по дебиторской и кредиторской задолженности (ф. 0503169 )

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769 )

Сведения об изменении остатков валюты баланса (ф. 0503173 )

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730 )

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств»

Отчет о движении денежных средств учреждения (ф. 0503723 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830 )

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

![13.jpg]()

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

![14.jpg]()

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

![15.jpg]()

![16.jpg]()

![17.jpg]()

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

![18.jpg]()

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

![19.jpg]()

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

![20.jpg]()

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

![21.jpg]()

Статью подготовила Гайбович Ольга, ведущий специалист по внедрению 1С франчайзинговой сети "ИнфоСофт".

Читайте также: