Как вести фондовую кассу в бюджетном учреждении в 1с 8

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

Рассмотрев вопрос, мы пришли к следующему выводу:

Денежные документы (маркированные конверты) подлежат балансовому учету на счете 0 201 35 000 "Денежные документы".

Учет движения маркированных конвертов осуществляется путем оформления приходных и расходных кассовых ордеров с проставлением на них записи "Фондовый".

Учет операций по счету ведется на отдельных листах Кассовой книги учреждения с проставлением на них записи "Фондовый" и в Журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

Очень часто у бухгалтера могут возникать вопросы о порядке ведения кассовой книги, а именно отражение в ней операций по денежным документам. В данном случае, с одной стороны требования приказа Министерства финансов России "Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти" от 01.12.2010 года за № 157н и приказ Министерства финансов России "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета" от 15.12.2012 года за № 173н, а с другой стороны неудобно, так как за один день могут быть операции не только с наличными деньгами, но и с денежными документами. Тем самым переходящего остатка с листа на лист может и не быть. В таком случае не будет и соответствия номеров с листа на лист. Очень часто бухгалтера ведут сразу две кассовые книги, для налички и фондовую книгу.

Еще в 2009 году Министерство финансов России в своем приказе за №148н от 30.12.2008 года "Об утверждении инструкции по бюджетному учету" высказало свое требование по поводу отражения операций с денежными документами в кассовой книге. Опираясь на данный приказ контролирующие органы, утверждают, что нельзя вести отдельную книгу по фондовой кассе. 1 января 2012 года Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории России вступило в силу. А Положение №373-П наоборот отменило единую норму о единой кассовой книге. А значит, бухгалтер имеет полное право вести отдельную кассовую книгу по фондовой кассе.

Основное направление расходования денежных документов считается . Все требования для расчетов с подотчетными лицами немного отличаются и в частности зависят от того, как происходит процесс расчета, наличными деньгами или денежными документами. Сравнительный анализ требований выглядит следующим образом:

Операции по выдаче денежных средств, при наличии распоряжения руководителя и , а денежные документы на соответствующие цели;

Операции по увеличению дебиторской задолженности, денежные средства только при отсутствии задолженности по денежным средствам, при этом денежные документы не оговариваются;

Денежные средства и денежные документы только на основании авансового отчета с обязательным приложением подтверждающих документов.

Теперь понятно, что если в учреждении сотруднику выдаются в подотчёт денежные средства и денежные документы, то обязательно осуществлять раздельный учет расчетов.

Типичная ошибка при учете денежных документов считается одномоментное списание абсолютно всех приобретенных денежных документов и при выдаче их сотруднику на ответственное хранение. В данном случае может возникнуть вопрос, а как обосновать такое действие?

Для этого необходимо приложить все документы, подтверждающие данный факт к авансовому отчету о расходовании денежных документов. Это может быть реестр корреспонденции при использовании конвертов или отмеченные корешки путевок при наличии путевки в санаторий.

Конверты - денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные фондовые (ф. 0310001) используют при поступлении конвертов в кассу и расходные фондовые (ф. 0310002) - при выдаче их из кассы. Регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдельных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно. Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой.

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 35 000 «Денежные документы».

Операции с маркированными конвертами отражают следующими записями:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Перечислена предварительная оплата за маркированные конверты (Заявка на кассовый расход) | 206.21 560 «Расчеты по авансам по услугам связи» | 201.11 18.01 610 «Денежные средства учреждения на лицевых счетах в органе казначейства» |

| Маркированные конверты оприходованы в кассу учреждения (ПКО фондовый) | 201.35 510 «Денежные документы» | 302.21 730 «Расчеты по услугам связи» |

| Зачтена предварительная оплата при принятии к учету маркированных конвертов (автоматический зачет аванса) | 302.21 830 «Расчеты по услугам связи» | 206.21 660 «Расчеты по авансам по услугам связи» |

| Маркированные конверты выданы подотчетному лицу (РКО фондовый) | 208.21 560 | 201.35 610 «Денежные документы» |

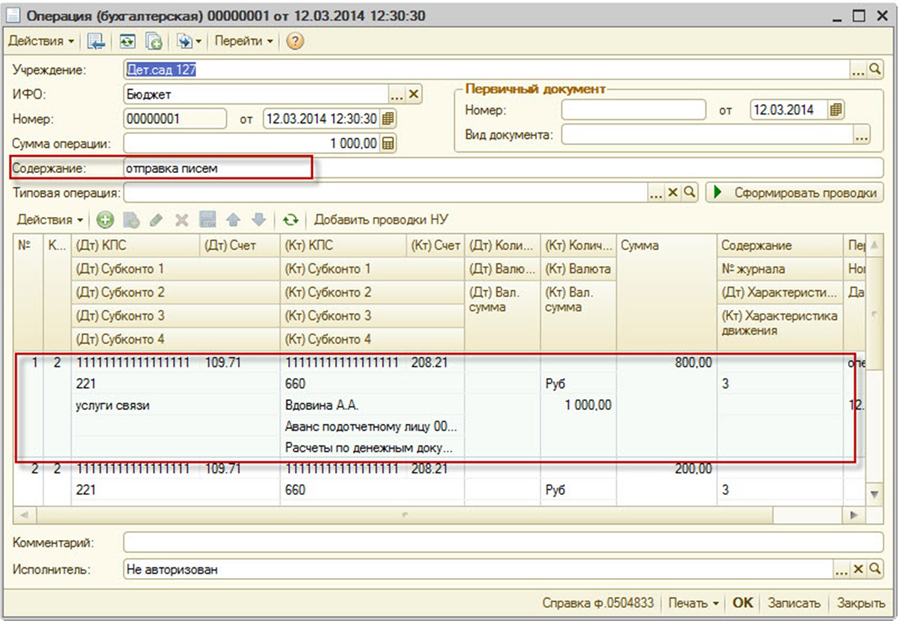

| Списана стоимость израсходованных маркированных конвертов (аванс подотчетному лицу) | 109.71 221 «Накладные расходы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

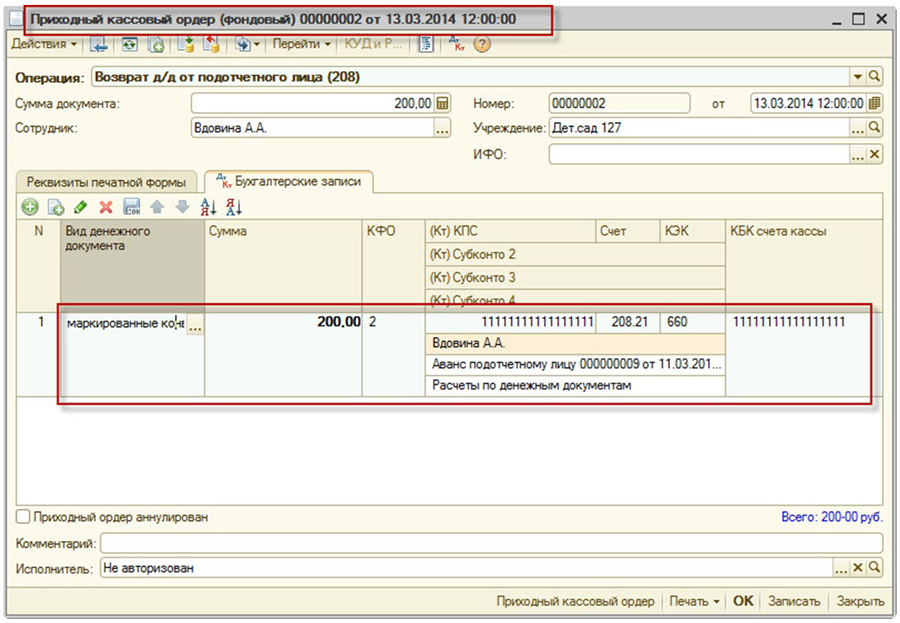

| Возврат неиспользованных маркированных конвертов (ПКО фондовый) | 201.35 510 «Денежные документы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

Отразим данные операции в программе 1С:Бухгалтерия государственного учреждения 8 :

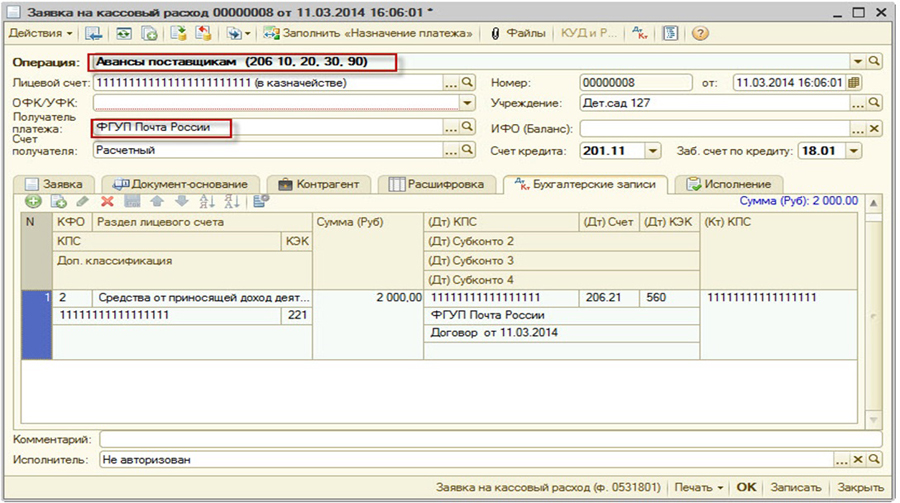

1. Перечислена предварительная оплата за маркированные конверты. Операция «Авансы поставщикам», получатель платежа - ФГУП Почта России. Приобретаем маркированные конверты на сумму 2000 руб.

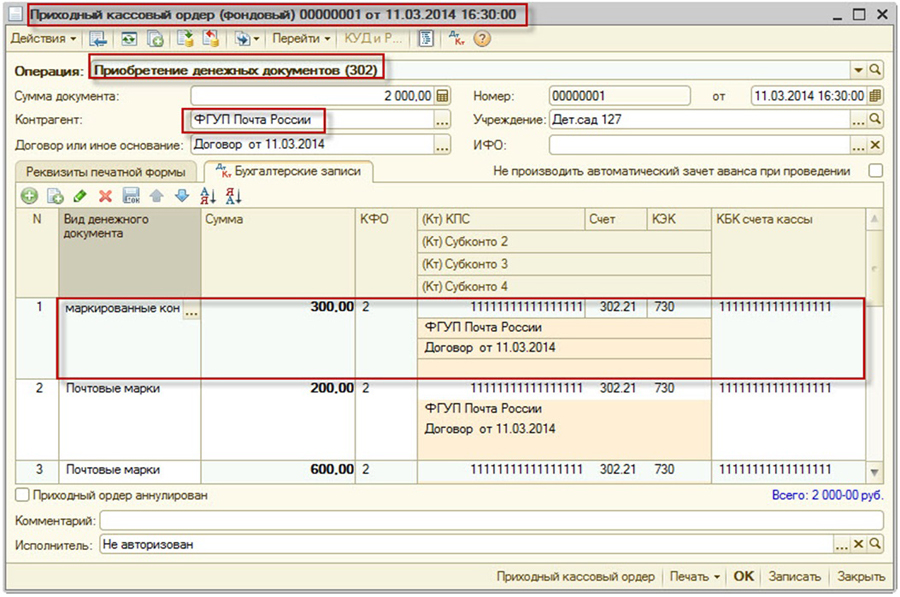

2. Маркированные конверты оприходованы в кассу учреждения. Документ - приходный кассовый ордер. Операция - приобретение денежных документов.

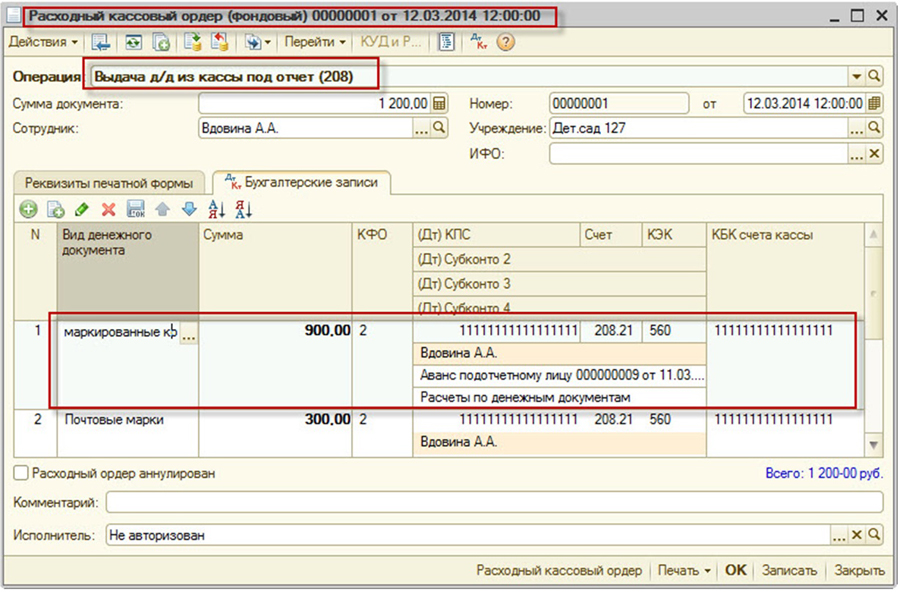

3. Маркированные конверты выданы подотчетному лицу. Документ - Расходный кассовый ордер. Операция - выдача д/д из кассы под отчет.

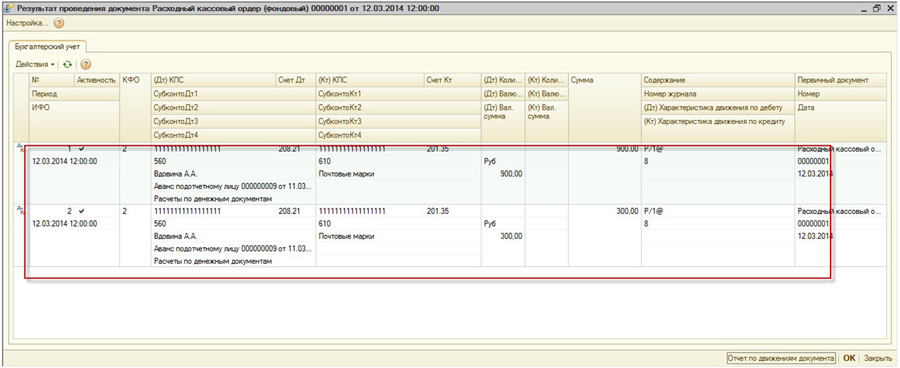

В результате проведения документа получим следующие проводки:

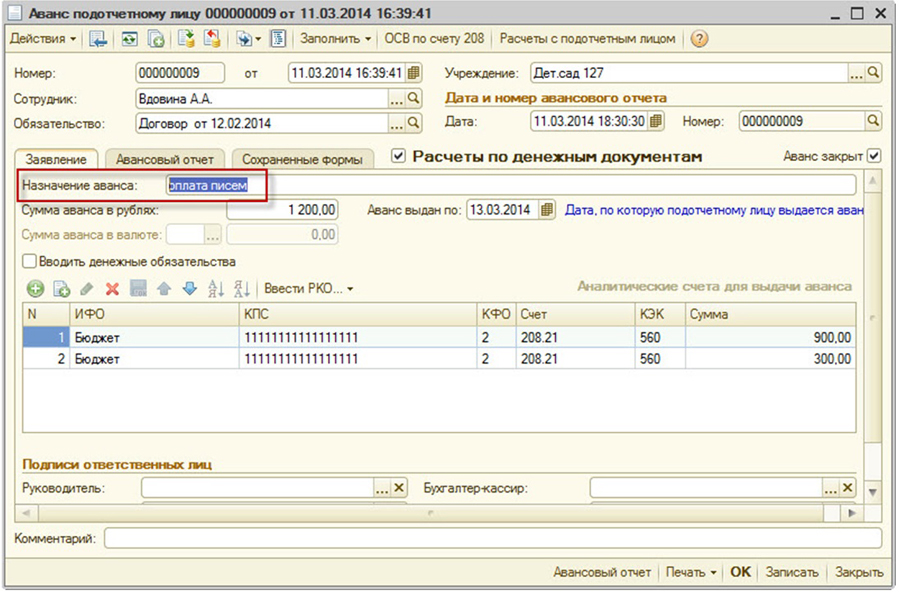

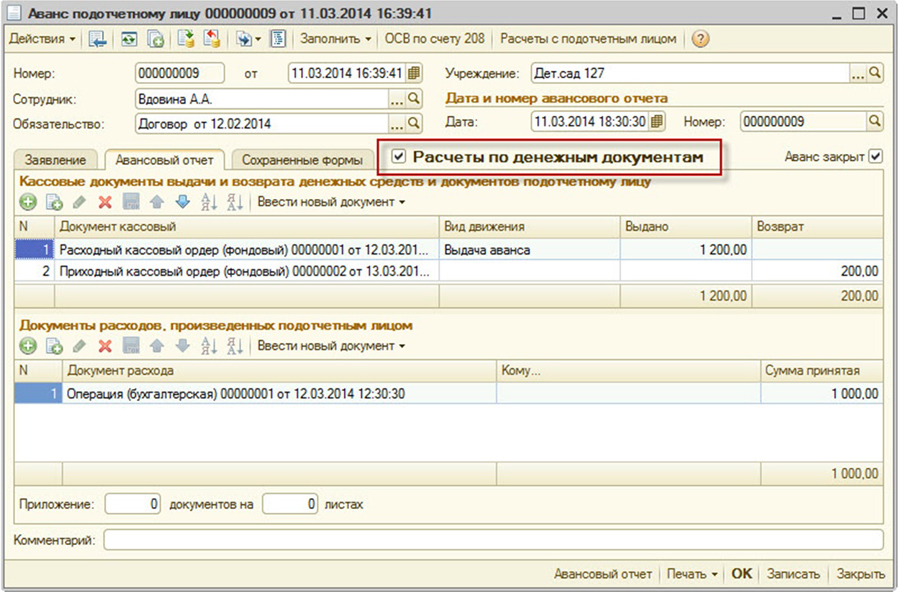

4. Списана стоимость израсходованных маркированных конвертов. Документы - Аванс подотчетному лицу, закладка Авансовый отчет, операция бухгалтерская.

5. Возврат неиспользованных маркированных конвертов. Документ - Приходный кассовый ордер, операция - Возврат д/д от подотчетного лица.

Стукачева Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Как показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли. Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Конверты - денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф. 0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) - при выдаче их из кассы. На кассовых ордерах проставляют отметку «Фондовый» и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдель-ных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно.

Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Помните о нюансах переходного периода

Отметим, что порядок учета денежных документов, действующий сейчас, существенно отличается от того, который применялся до вступления в силу Инструкции № 148н. В част-ности, теперь предусмотрено, что учет денежных документов ведется совместно с другими денежными средствами и валютой в единой Кассовой книге учреждения (п. 3 приложения № 2 Инструкции № 148н).

Обратите внимание: Инструкция № 148н вступила в силу 17 марта 2009 года, но ее действие распространяется на операции, отраженные в бюджетном учете, с 1 января 2009 года.

Поэтому Методическими указаниями по переходу на новые положения Инструкции по бюджетному учету (направлены письмом Минфина России от 10 апреля 2009 г. № 02-06-07/1505) установлены следующие правила.

Во-первых, недопустимо переоформление и исправление уже сформированных с начала года первичных документов. Во-вторых, при ведении единой Кассовой книги ее листы, сформированные до применения положений Инструкции № 148н, не переоформляют.

Иными словами, заполненные с января текущего года листы «фондовой» Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой. А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом «Фондовый» начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Хранение денежных документов…

…в бюджетном учреждении организует кассир. Маркированные конверты содержат в местах (помещениях, сейфах), отвечающих требованиям их сохранности. Кассир как ответственное лицо обеспечивает надлежащий учет их поступления и выдачи.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Список названных работников определяет руководитель учреждения.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следую-щие данные:

Дата выдачи денежных документов;

Фамилия, имя, отчество лица, которому они выдаются;

Количество выданных маркированных конвертов;

Стоимость выданных денежных документов;

Подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой. Свидетельствовать об этом может заполненный Реестр отправленных маркированных конвертов, подписанный подотчетным лицом. Форма документа нормативно не утверждена, поэтому учреждению следует разработать ее самостоятельно и зафиксировать этот факт в учетной политике.

Например, реестр может выглядеть так:

Реестр прикладывается к авансовому отчету, составленному работником, и сдается в бухгалтерию.

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет. Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения. Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 05 000 «Денежные документы».

Операции с маркированными конвертами отражают сле-дую-щими записями:

Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках бюджетной деятельности)*

304 05 221 «Расчеты по платежам из бюджета с финансовыми органами по оплате услуг связи»

Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках приносящей доход деятельности)*

«Увеличение дебиторской задолженности по выданным авансам за услуги связи»

Под денежными документами понимаются документы, имеющие стоимостную оценку. Они хранятся в кассе учреждения наравне с денежными средствами. С 2021 года внесены изменения в правила учета денежных документов, установленные Инструкцией № 157н. Как вести бюджетный учет таких документов, расскажем далее.

Перечень денежных документов

В соответствии с п. 169 Инструкции № 157н для учета денежных документов предназначен счет 201 35. В этом же пункте приведен перечень различных денежных документов:

оплаченные талоны на бензин и масла, на питание и т. п.;

оплаченные путевки в дома отдыха, санатории, турбазы;

полученные извещения на почтовые переводы;

конверты с марками;

марки государственной пошлины;

перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе.

Стоит отметить, что перевозочные документы (билеты) добавлены в перечень денежных документов с 2021 года. Кроме того, с этой же даты данный перечень стал закрытым.

Обратите внимание: путевки, полученные безвозмездно от общественных, профсоюзных и других организаций, не относятся к денежным документам, хотя и хранятся в кассе учреждения. Такие путевки учитываются на забалансовом счете 08 «Путевки неоплаченные» (п. 347 Инструкции № 157н).

Денежные документы хранятся в кассе учреждения (п. 169 Инструкции № 157н).

Согласно обновленной редакции п. 171 Инструкции № 157н аналитический учет денежных документов ведется по их видам в разрезе ответственных лиц (лиц, ответственных за их выдачу (сохранность) (кассиров)) в карточке учета средств и расчетов (ф. 0504051).

«Фондовая» касса для денежных документов

Прием в кассу и выдача из кассы денежных документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием на них записи «Фондовый» (п. 170 Инструкции № 157н).

Ордера с записью «Фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами.

Учет операций с денежными документами ведется на отдельных листах кассовой книги (ф. 0504514) учреждения с проставлением на них записи «Фондовый».

Согласно Указаниям № 52н, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н записи в кассовую книгу вносятся по каждому фондовому приходному и фондовому расходному ордеру, оформленному соответственно на полученные и выданные денежные документы.

Итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют)) и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Корреспонденция счетов по операциям с денежными документами

Учет операций с денежными документами ведется в журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н).

Приведем в таблице корреспонденцию счетов по поступлению и выбытию денежных документов согласно п. 50 Инструкции № 162н:

Содержание операции

Дебет

Кредит

Поступили денежные документы в кассу

Выданы из кассы денежные документы

Безвозмездно переданы денежные документы

1 304 04 000

1 401 20 210

1 401 20 251

Безвозмездно получены денежные документы

1 304 04 000

1 401 10 150

Отражены суммы выявленных недостач, хищений, порчи денежных документов

Выбыли денежные документы по причине уничтожения, порчи в результате форс-мажорных обстоятельств на основании акта уничтожения (порчи)

Оприходованы неучтенные денежные документы, выявленные в результате инвентаризации

Рассмотрим порядок применения приведенной корреспонденции счетов на примерах.

Пример 1.

Казенное учреждение по договору с компанией-перевозчиком приобрело 2 железнодорожных билета на сумму 5 000 руб. Оплаченные билеты сначала были оприходованы в кассу, а затем выданы работнику, направленному в служебную командировку. По окончании командировки он представил авансовый отчет.

В бюджетном учете учреждения указанные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Поступили оплаченные проездные билеты

1 201 35 510

1 302 22 734

5 000

Выданы билеты командированному работнику

1 208 22 567

1 201 35 610

5 000

Представлен авансовый отчет по возвращении из командировки с приложением погашенных проездных билетов

1 401 20 222

1 208 22 667

5 000

Если билеты приобретались учреждением согласно государственному контракту (по агентскому договору), то расходы на приобретение железнодорожных билетов для проезда к месту командировки и обратно относятся на подстатью 222 «Транспортные услуги» КОСГУ (Письмо Минфина РФ от 20.08.2020 № 02-06-10/73254).

Пример 2.

В рамках централизованного снабжения казенному учреждению переданы конверты с марками в количестве 100 шт. на сумму 1 000 руб. (по 10 руб. за конверт). Поступившие конверты оприходованы в кассу. Часть конвертов (30 шт.) выдана секретарю для отправки служебной корреспонденции. Все они были израсходованы. Отчет об использовании конвертов приложен секретарем к авансовому отчету.

В казенном учреждении указанные операции отразятся следующими проводками:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы конверты с марками, полученные в рамках централизованного снабжения

1 201 35 510

1 304 04 221

1 000

Выданы конверты секретарю

(30 шт. x 10 руб.)1 208 21 567

1 201 35 610

300

Списаны израсходованные конверты на основании составленного секретарем отчета с указанием количества отправлений и адресатов

1 401 20 221

1 208 21 667

300

Согласно п. 10.2.1 Порядка № 209н приобретение маркированных конвертов отражается по подстатье 221 «Услуги связи» КОСГУ.

Пример 3.

Казенное учреждение приобрело 50 талонов по 20 л бензина на общую сумму 48 000 руб. (стоимость 1 л бензина – 48 руб.). Для служебной поездки водителю учреждения выдано 4 талона. По возвращении из поездки он представил авансовый отчет, приложив к нему чеки с АЗС, выданные оператором в обмен на топливные талоны.

В бюджетном учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы оплаченные топливные талоны в кассу

1 201 35 510

1 302 34 734

50 000

Выданы талоны водителю

(4 талона x 20 л x 48 руб.)1 208 34 567

1 201 35 610

3 840

Отражено поступление бензина на основании отчета, представленного водителем, и приложенных к нему документов

1 105 33 343

1 208 34 667

3 840

Пример 4.

В результате пожара были испорчены почтовые марки на сумму 3 000 руб.

В бюджетном учете списание испорченных почтовых марок отразится следующей проводкой:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны почтовые марки, испорченные в результате форс-мажорных обстоятельств

1 401 20 273

1 201 35 610

3 000

Инвентаризация денежных документов

Поскольку денежные документы хранятся в кассе учреждения, их инвентаризация, как правило, проводится одновременно с инвентаризацией денежных средств. В ходе ее проведения фактическое количество денежных документов сверяется с данными, которые ведутся на отдельных листах кассовой книги с отметкой «Фондовый».

Конкретный порядок, а также периодичность проведения инвентаризации денежных документов устанавливается учреждением самостоятельно в рамках формирования учетной политики (п. 80 СГС «Концептуальные основы», пп. «в» п. 9 СГС «Учетная политика»).

Результаты инвентаризации отражаются в инвентаризационной описи (сличительной ведомости) бланков строгой отчетности и денежных документов (ф. 0504086).

Согласно Указаниям № 52н инвентаризационная опись составляется комиссией учреждения по видам документов и ответственным лицам, с указанием места и даты проведения инвентаризации. К описи прилагается расписка ответственного лица. В инвентаризационной описи отражаются:

наименование и единица измерения денежных документов;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

Инвентаризационная опись (ф. 0504086) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Кроме того, результаты инвентаризации на основании инвентаризационных описей отражаются в акте о результатах инвентаризации (ф. 0504835). При выявлении по результатам инвентаризации расхождений к такому акту прилагается еще и ведомость расхождений по результатам инвентаризации (ф. 0504092).

Рассмотрим на примере порядок отражения в бюджетном учете результатов инвентаризации денежных документов.

Учет денежных документов ведется на счете 1 205 35 000. С 2021 года в ходе учета таких документов нужно учитывать следующие новшества:

1) в перечень денежных документов, приведенный в п. 169 Инструкции № 157н, добавлены перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе. Кроме того, данный перечень стал закрытым;

2) уточнены правила аналитического учета денежных документов. Теперь учет следует вести не только по видам документов, но и в разрезе ответственных лиц (кассиров) (п. 171 Инструкции № 157н).

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные фондовые (ф. 0310001) используют при поступлении конвертов в кассу и расходные фондовые (ф. 0310002) — при выдаче их из кассы. Регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдельных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно. Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой.

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 35 000 «Денежные документы».

Операции с маркированными конвертами отражают следующими записями:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Перечислена предварительная оплата за маркированные конверты (Заявка на кассовый расход) | 206.21 560 «Расчеты по авансам по услугам связи» | 201.11 18.01 610 «Денежные средства учреждения на лицевых счетах в органе казначейства» |

| Маркированные конверты оприходованы в кассу учреждения (ПКО фондовый) | 201.35 510 «Денежные документы» | 302.21 730 «Расчеты по услугам связи» |

| Зачтена предварительная оплата при принятии к учету маркированных конвертов (автоматический зачет аванса) | 302.21 830 «Расчеты по услугам связи» | 206.21 660 «Расчеты по авансам по услугам связи» |

| Маркированные конверты выданы подотчетному лицу (РКО фондовый) | 208.21 560 «Расчеты с подотчетными лицами по оплате услуг связи» | 201.35 610 «Денежные документы» |

| Списана стоимость израсходованных маркированных конвертов (аванс подотчетному лицу) | 109.71 221 «Накладные расходы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

| Возврат неиспользованных маркированных конвертов (ПКО фондовый) | 201.35 510 «Денежные документы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

Отразим данные операции в программе 1С:Бухгалтерия государственного учреждения 8:

1. Перечислена предварительная оплата за маркированные конверты. Операция «Авансы поставщикам», получатель платежа - ФГУП Почта России. Приобретаем маркированные конверты на сумму 2000 руб.

2. Маркированные конверты оприходованы в кассу учреждения. Документ — приходный кассовый ордер. Операция - приобретение денежных документов.

3. Маркированные конверты выданы подотчетному лицу. Документ — Расходный кассовый ордер. Операция — выдача д/д из кассы под отчет.

В результате проведения документа получим следующие проводки:

4. Списана стоимость израсходованных маркированных конвертов. Документы — Аванс подотчетному лицу, закладка Авансовый отчет, операция бухгалтерская.

5. Возврат неиспользованных маркированных конвертов. Документ — Приходный кассовый ордер, операция — Возврат д/д от подотчетного лица.

Стукачева Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также: