Как в платежном поручении заполнить поле 20 в 1с

Как согласно Указанию Банка России от 14.10.2019 N 5286-У с 01.06.2020 заполнять поле 20 платежного поручения в следующих случаях: при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам; при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям; при выплате дивидендов; при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 01.06.2020 всем организациям в поле 20 платежного поручения необходимо проставлять следующий код:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1; - при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1;

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам - 2.

Обоснование вывода:

Указанием Банка России N 5286-У от 14.10.2019 (далее - Указание N 5286-У) добавлены новые требования к заполнению платежных поручений в банк. Они связаны с правилами удержаний по исполнительным листам, установленными Федеральным законом от 02.10.2007 N 229-ФЗ (далее - Закон N 229-ФЗ).

По Указанию N 5286-У с 1 июня 2020 года все организации и ИП, перечисляющие какие-либо выплаты на счета (карточки) граждан, обязаны указывать специальные коды вида дохода по этим суммам. Коды указываться при выплате доходов, с которых не производятся удержания по исполнительным документам, а также при выплате доходов, по которым размер удержания ограничен.

Коды доходов, которые необходимо указывать в реквизите 20 "Наз. пл." платежного поручения (п. 1, 3 Указания N 5286-У):

"1" - при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания;

"2" - при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются;

"3" - при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются.

В ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержаний по исполнительным листам. В общем случае с должника-гражданина может быть удержано по исполнительному листу не более 50% заработной платы и иных доходов. А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, - не более 70% заработной платы и иных доходов.

Перечень доходов, с которых не производится взыскание, приведен в ч. 1 ст. 101 Закона N 229-ФЗ. К таким доходам относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей";

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Ограничения по обращению взыскания не применяются согласно ч. 2 ст. 101 Закона N 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца при выплате следующих доходов:

денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

По нашему мнению, в зависимости от указанной в вопросе ситуации в платежном поручении проставляются следующие коды дохода:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1;

при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1 (в ч. 1 ст. 99 Закона N 229-ФЗ речь идет не только о заработной плате, но и иных доходах должника);

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимся получателями платежей согласно исполнительным документам, - 2 (п. 7 ч. 1 ст. 101 Закона N 229-ФЗ).

Оснований для неуказания кода вида дохода в рассматриваемых случаях мы не видим (п. 2 Указания N 5286-У). Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалами:

- Обзор. Центробанк установил коды доходов для указания в "зарплатных" платежных поручениях (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

- Обзор. Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в "платежках" (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Новость. ЦБ РФ включит указание кодов видов доходов физлиц в правила перевода денежных средств (о проекте "Правил осуществления перевода денежных средств");

- Статья. Новые коды в платежном поручении (Н.А. Петрова, журнал "Актуальные вопросы бухгалтерского учета и налогообложения", N 4, апрель 2020 г.);

- Статья. "Всего лишь" платежка, Ее Высочество (журнал "Практическая бухгалтерия", N 4, апрель 2020 г.).

С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

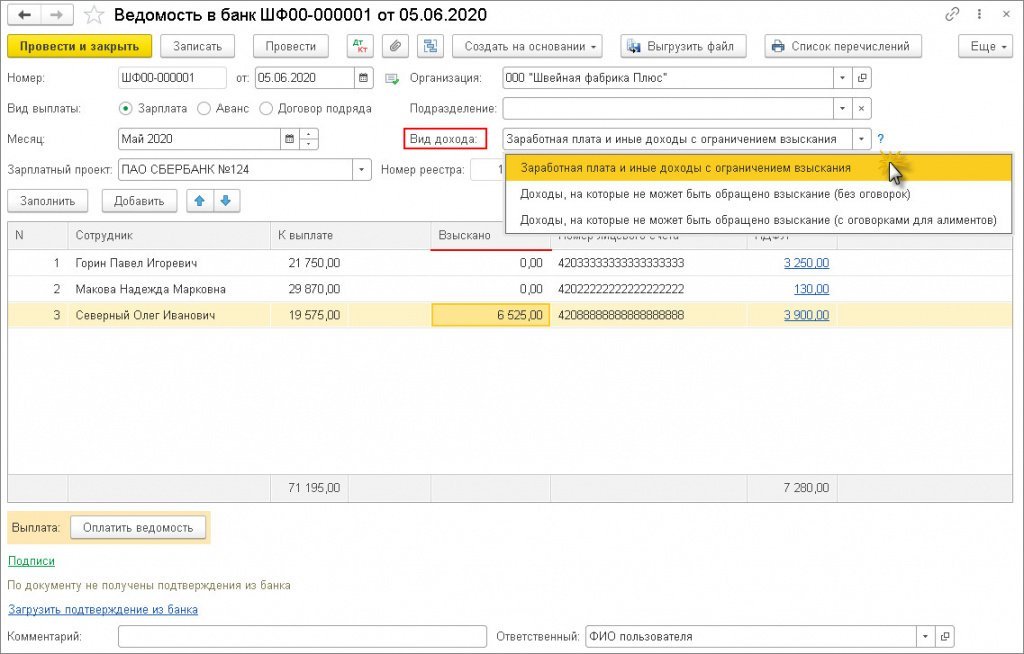

В документ "Ведомость в банк" добавлено новое поле "Вид дохода" со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым "Заработная плата и иные доходы с ограничением взыскания" (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2020 в программе зарегистрировать без указания вида дохода нельзя!

| В программе 1С | Код | Указания от 14.10.2019 № 5286-У Банка России |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

| Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

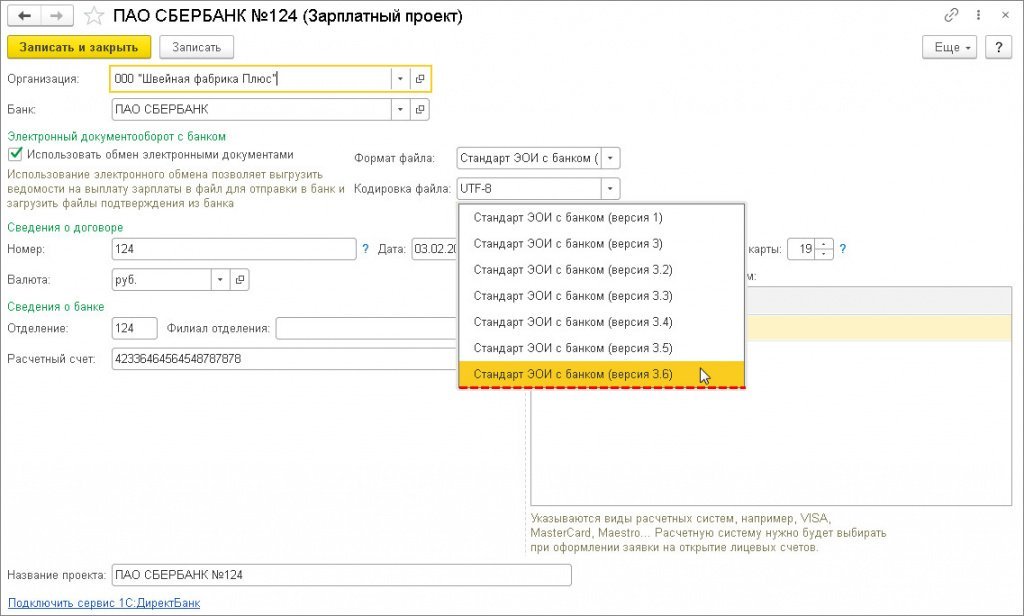

В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

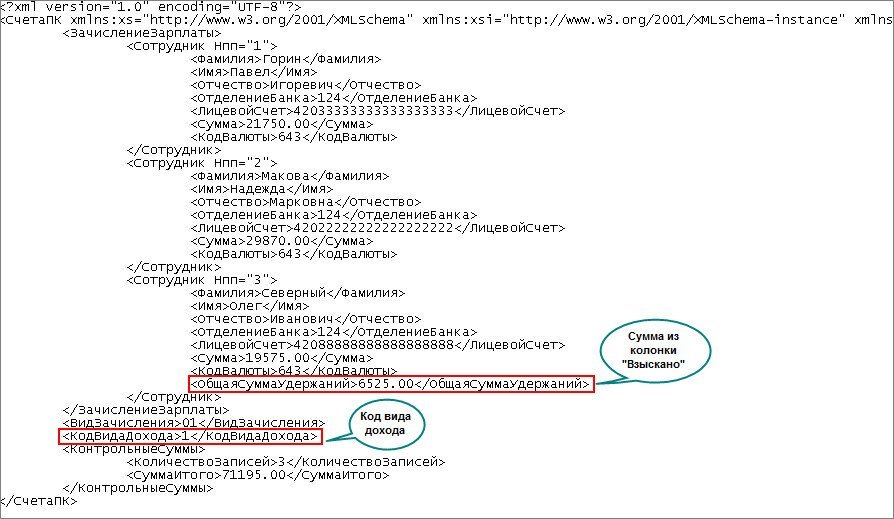

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки "Взыскано" (рис. 3).

В документе "Платежное поручение", которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле "Удержание по исполнительному листу". А в назначении платежа - сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2020 № ИН-05-45/10) (рис. 4).

Минфин России изменил правила заполнения распоряжений о переводе денежных средств на уплату налогов, взносов и платежей в бюджет. Одно из нововведений - в поле «105», где ранее указывался код ОКАТО, теперь следует проставлять ОКТМО. В статье методисты «1С» рассказывают о том, как заполнить платежные поручения по новым правилам в программе «1С:Бухгалтерия 8» редакции 3.0 и редакции 2.0.

Приказ № 107н: изменения в порядке заполнения платежей в бюджет

Приказом Минфина России от 12.11.2013 № 107н (далее - Приказ № 107н) утверждена новая редакция Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - Правила). Среди наиболее существенных изменений, внесенных новой редакцией, отметим следующие:

Кроме того, для индивидуальных предпринимателей добавлено требование указывать адрес при заполнении реквизита 8 «Плательщик» в соответствии с шаблоном: «[Ф.И.О.] (ИП) //[адрес]//». Такое требование устанавливается для платежей в бюджет (счет получателя 40101), а также в случаях, предусмотренных Федеральным законом от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Рассмотрим, какие настройки нужно сделать в «1С: Бухгалтерии 8» редакции 3.0 и редакции 2.0 для оформления платежных поручений в соответствии с приказом Минфина России от 12.11.2013 № 107н.

Заполнение платежных поручений по новым правилам в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» (ред. 3.0) есть возможность в явном виде указать, с какого момента требуется применять Правила в новой редакции (см. рис. 1): Настройка параметров учета - Банк и касса.

Рис. 1. Настройка даты для применения Приказа № 107н в «1С:Бухгалтерии 8» (ред. 3.0).

Порядок заполнения платежного поручения зависит от администратора и устанавливается отдельно для налоговых платежей, таможенных платежей и прочих платежей.

Налоговые платежи в ред. 3.0

Платежи, администратором которых являются налоговые органы (далее - налоговые платежи), можно идентифицировать по КБК, который начинается с 182. Именно этот код соответствует администратору доходов - налоговым органам. Правила указания реквизитов при выполнении этих платежей регулируется Приложением № 2 к Приказу № 107н. В соответствии с новой редакцией Правил в реквизите 110 «Тип платежа» вместо 11 используемых ранее кодов указываются один из следующих:

- «ПЕ» - в случае уплаты пеней;

- «ПЦ» - в случае уплаты процентов;

- «0» - в остальных случаях

Также новой редакцией изменен перечень кодов для «Основания платежа» (реквизит 106) и уточнен порядок заполнения реквизитов 107 «Налоговый период», 108 «Номер документа», 109 «Дата платежа» в случае применения новых кодов. Эти изменения касаются отдельных редких случаев: платежей в рамках процедуры банкротства (код ВУ упразднен, вместо него установлены три кода: «ПБ», «ТЛ», «ЗТ») и инвестиционного налогового кредита (добавлен новый код «ИН»).

При указании КБК налогового платежа значения в списках выбора для заполнения остальных реквизитов будут приведены в соответствие с требованиями Правил. Реквизиты, значения которых можно определить на основе КБК, будут заполнены автоматически (см. рис. 2).

Рис. 2. Автоматическое заполнение реквизитов налогового платежа в «1С:Бухгалтерии 8» (ред. 3.0).

Таможенные платежи в ред. 3.0

Новой редакцией для таможенных платежей упразднен код основания платежа (реквизит 106) «КВ» и введен код «00» - иные случаи. В соответствии с новыми правилами обычно не требуется указание номера документа (реквизит 108).

При указании КБК таможенного платежа значения в списках выбора для заполнения остальных реквизитов будут приведены в соответствие с требованиями Правил. Реквизиты, значения которых можно определить на основе КБК, будут заполнены автоматически (рис. 3).

Рис. 3. Автоматическое заполнение реквизитов таможенного платежа в «1С:Бухгалтерии 8» (ред. 3.0).

Страховые взносы в ред. 3.0

Плательщики страховых взносов используют код «08» для заполнения реквизита 101 «Статус плательщика». Также установлено требование по заполнению реквизитов 104 «КБК» и 105 «ОКТМО». В полях 106-108 в платежном поручении по уплате страховых взносов в бюджет проставляются «0».

Платежи в фонды относятся к иным платежам. При указании КБК платежа значения в списках выбора для заполнения остальных реквизитов будут приведены в соответствие с требованиями Правил для иных платежей. Реквизит 101 «Статус плательщика» автоматически устанавливается в значение «08», а реквизиты 106-108 устанавливаются в значение «0».

Уникальный идентификатор платежа в ред. 3.0

В случае если налоговый орган предоставил уникальный идентификатор платежа (УИН), то укажите его в поле УИН. При этом уникальный идентификатор:

- до 31.03.2014 будет автоматически добавлен в реквизит платежного поручения «Назначение платежа» в формате, предписанном финансовыми органами;

- с 31.03.2014 будет помещен в реквизит платежного поручения 22 «Код».

Составление платежных поручений по-новому в «1С:Бухгалтерии 8» (ред. 2.0)

В программе «1С:Бухгалтерия 8» (ред. 2.0) можно в явном виде указать дату, с которой начинает применяться Приказ № 107н, следующим образом: меню Предприятие - Настройка параметров учета.

Рассмотрим теперь особенность заполнения «бюджетных» платежных поручений в «1С:Бухгалтерии 8» (ред. 2.0).

В отличие от «1С:Бухгалтерии 8» редакции 3.0, где значения реквизитов устанавливаются автоматически в зависимости от указанного КБК, в редакции 2.0 сохранен прежний порядок работы, когда пользователь должен в явном виде выбрать набор правил, по которым будут заполняться «бюджетные» реквизиты:

- для налоговых платежей (Приложение 2 к Приказу № 107н);

- для таможенных платежей (Приложение 3 к Приказу № 107н);

- для иных платежей (Приложение 4 к Приказу № 107н).

Для этого служит поле Вид перечисления, которое размещено в верхней части формы Реквизиты уплаты налога или иного платежа в бюджет.

По умолчанию там задано значение «Налоговый платеж», и оно не меняется автоматически при смене КБК.

Это означает, что при вводе таможенного платежа или платежа в фонды (иного платежа) пользователь должен начать работу в форме с изменения вида перечисления, указав, «таможенный» это платеж или «иной».

Налоговые платежи в ред. 2.0

При указании Вида перечисления «Налоговый платеж» значения в списках выбора для заполнения остальных реквизитов будут заполнены автоматически в соответствии с требованиями Правил (см. рис. 4).

Рис. 4. Заполнение реквизитов налогового платежа в «1С:Бухгалтерии 8» (ред. 2.0).

Таможенные платежи в ред. 2.0

При указании Вида перечисления «Таможенный платеж» значения в списках выбора для заполнения остальных реквизитов будут заполнены автоматически в соответствии с требованиями Правил.

Страховые взносы в ред. 2.0

При указании Вида перечисления «Иной платеж» (для платежей в фонды) реквизит 101 «Статус плательщика» автоматически устанавливается в значение «08», а реквизиты 106-108 устанавливаются в значение «0».

Уникальный идентификатор платежа в ред. 2.0

C 31.03.2014 будет помещен в реквизит платежного поручения 22 «Код».

Напомним, что помимо новых изменений в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, утв. приказом Минфина России от 12.11.2013 № 107н, с 14 декабря 2013 года изменились требования к указанию очередности платежа. Подробнее>>

С 1 мая 2022 года изменятся правила оформления платежных поручений на выплату зарплаты. Появятся новые коды вида доходов. Из-за ошибки в них с сотрудника могут удержать лишние суммы по исполнительным листам. Расскажем об особенностях оформления зарплатных платежек и изменениях, которые нас ждут.

Как составить платежное поручение

Выплатить зарплату на карты сотрудников с расчетного счета можно одним из двух способов:

- составить отдельное платежное поручение на каждого получателя;

- заполнить одно платежное поручение на всех и приложить к нему реестр.

Форма платежного поручения, номера и названия полей указаны в приложении 3 к положению ЦБ от 29.06.2021 № 762-П.

Номера полей в платежном поручении на перечислении зарплаты, образец

Рассмотрим правила оформления платежки на выплату зарплаты и последние изменения.

Код вида дохода

В поле 20 «Наз.пл.» указывается код вида дохода. Свои коды есть у зарплаты и пособий, компенсаций, матпомощи, подарков. Именно по этим кодам в платежном поручении служба судебных приставов понимает, можно ли удержать с выплаты деньги по исполнительному производству. До 1 мая 2022 года предусмотрены следующие коды видов доходов.

| Код | Вид дохода |

|---|---|

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

С 1 мая 2022 года выплаты будут делить на периодические и единовременные. Определять характер выплат и выбирать подходящий код вида дохода должен работодатель.

Если выплата единовременная (разовая), для удержания по исполнительному листу банк должен получить согласие вашего сотрудника. Без этого с единовременной выплаты ничего нельзя удерживать. С периодической можно, но и в этом случае получатель выплаты, на которую обратили взыскание, может потребовать возврат средств в течение 14 дней.

В платежных поручениях с 1 мая применяем расширенный список кодов видов доходов:

| Код | Вид дохода |

|---|---|

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Периодические выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Периодические выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 4 | Единовременные выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 5 | Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| Поле 20 «Наз.пл» остается пустым при перечислении сумм, не указанных в ст. 99, ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ, например, при возврате займа сотруднику |

Пример. Работодатель выплатил на счет своего сотрудника-должника компенсацию за использование его собственной дрели. Это разовая (единовременная) выплата, поэтому в платежном поручении указали код вида дохода 4. Чтобы обратить взыскание на эту сумму, банку нужно получить согласие сотрудника на списание денег со счета.

Если одному сотруднику полагаются выплаты с разными кодами, то на каждый вид дохода оформляется отдельное платежное поручение с указанием конкретного кода.

Очередность платежа

Если на расчетном счете достаточно денег для исполнения всех платежных поручений, то списания со счета производятся в порядке поступления платежек. При недостатке денег на счете, поручения исполняются согласно очередности платежа, указанной в поле 21.

В поле «Очередность платежа» допустимо использовать следующие значения:

- «1» — взыскания по исполнительным документам: возмещение вреда, причиненного жизни и здоровью, алименты;

- «2» — зарплата, выходные пособия и авторские вознаграждения по исполнительным документам;

- «3» — оплата труда в рамках трудового договора и уплата задолженности в ФНС, ПФР, ФСС и ФОМС;

- «4» — выплаты по исполнительным производствам с другими денежными требованиями;

- «5» — уплата текущих платежей в ФНС России, ПФР, ФСС и ФОМС, а также по другим платежным документам в календарной очередности.

Образец заполнения поля «Очередность платежа» в поручении на зарплату

В одном платежном поручении не стоит объединять платежи разной очередности. Например, если на расчетном счете недостаточно средств для всех выплат, и в одной платежке с очередностью платежа «3» окажутся и зарплата, и матпомощь, то кому-то из сотрудников может не хватить денег на заработную плату. У матпомощи очередность платежа «5» и выплачиваться она должна после зарплаты.

Назначение платежа

Поле 24 «Назначение платежа» в платежном поручении на заработную плату должно содержать:

- название выплаты (заработная плата за февраль 2022 года, аванс за март 2022 года и пр.);

- период, за который производится выплата;

- Ф. И. О. работника;

- реквизиты расчетной ведомости.

У работодателя может быть исполнительный лист на сотрудника, тогда он удерживает из его зарплаты деньги, а в поле «Назначение платежа» указывает удержанную сумму. Так приставы увидят, какая часть из зарплаты уже удержана, и не превысят норму.

Сумму взыскания указывают в поле 24 специальной записью:

- начало записи — символ «//»;

- буквы «ВЗС», сокращение от слова взыскание — заглавными буквами;

- символ «//»;

- сумма цифрами (копейки от рублей отделяются знаком «-»);

- символ «//».

Если работодатель не удерживал деньги по исполнительному листу, то «ВЗС» не указываем.

Образец заполнения поля «Назначение платежа» в платежном поручении при удержании из зарплаты

Как перечислить зарплату на карты нескольким сотрудникам

Если требуется перечислить заработную плату нескольким сотрудникам, то следует оформить одно платежное поручение на всю сумму и приложить реестр платежей. Бухгалтер сделает платежное поручение с такими данными:

- Поле 16 «Получатель» — наименование и местонахождение банка, в котором открыты счета сотрудников;

- Поле 7 «Сумма» — итоговая сумма к перечислению;

- Поле 6 «Сумма прописью» — прописью итоговая сумма к перечислению;

- Поле 24 «Назначение платежа» — наименование выплаты (заработная плата, аванс), дата и номер реестра, который будет приложен к платежному поручению;

- В поле 20 «Наз.пл» — код «1»;

- В поле 21 «Очередность платежа» — код «3».

Если работодатель удержал из зарплаты суммы по исполнительным документам, то в поле 24 также указываем итоговую сумму удержаний (ВЗС). (Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П).

Форму реестра каждый банк разрабатывает самостоятельно. Единой формы не существует, но есть общие требования, описанные в п. 1.19. Положения ЦБ РФ от 29.06.2021 № 762-П. В реестре должны быть указаны:

- Ф. И. О. сотрудников;

- расчетные счета сотрудников;

- суммы к перечислению;

- сумма произведенных взысканий (удержаний).

Образец реестра платежей к платежному поручению на несколько лиц

Когда передать платежку в банк

Платить зарплату положено не реже двух раз в месяц, один раз в 15–16 дней. Аванс, заработная плата за первую половину месяца, выдается во второй половине месяца в период с 16 по последнее число месяца. Окончательный расчет по заработной плате производится в период с 1 по 15 число месяца, следующего за отработанным периодом.

Бухгалтер передает платежное поручение в банк в электронном виде или на бумажном носителе (формата не более А4). Срок представления — 10 календарных дней со дня, следующего за днем составления.

Датой выполнения обязательств по выплате зарплаты на карты сотрудников считается дата зачисления сумм на карты, а не дата списания с расчетного счета работодателя. Поэтому бухгалтеру стоит заранее подготовить платежное поручение и реестр. В день выплаты заработной платы рекомендуем передать документы в банк в самом начале рабочего дня, чтобы у банка было время на обработку, а у бухгалтера — на исправление ошибок.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2021 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: