Как в 1с сделать внутреннее перемещение ос на забалансе

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

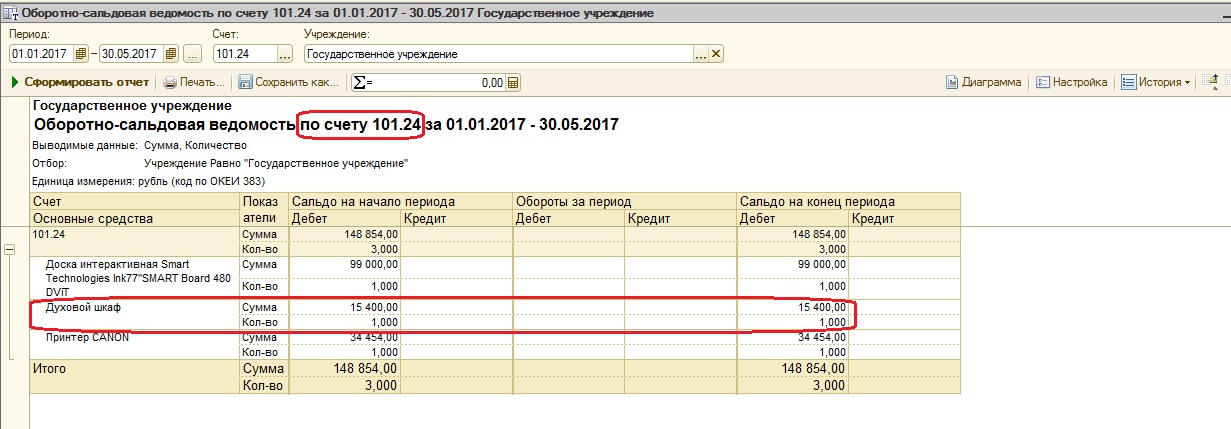

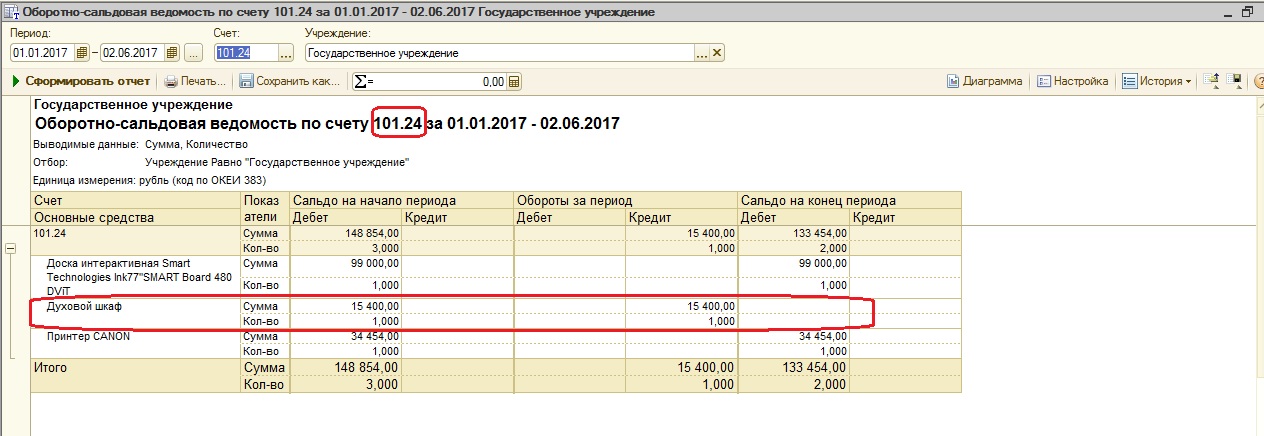

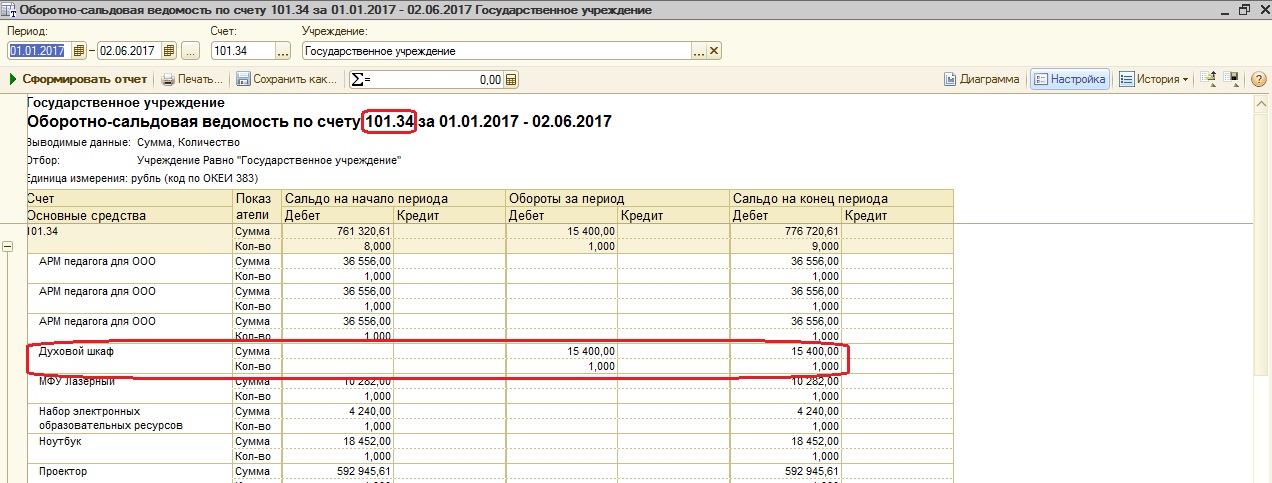

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

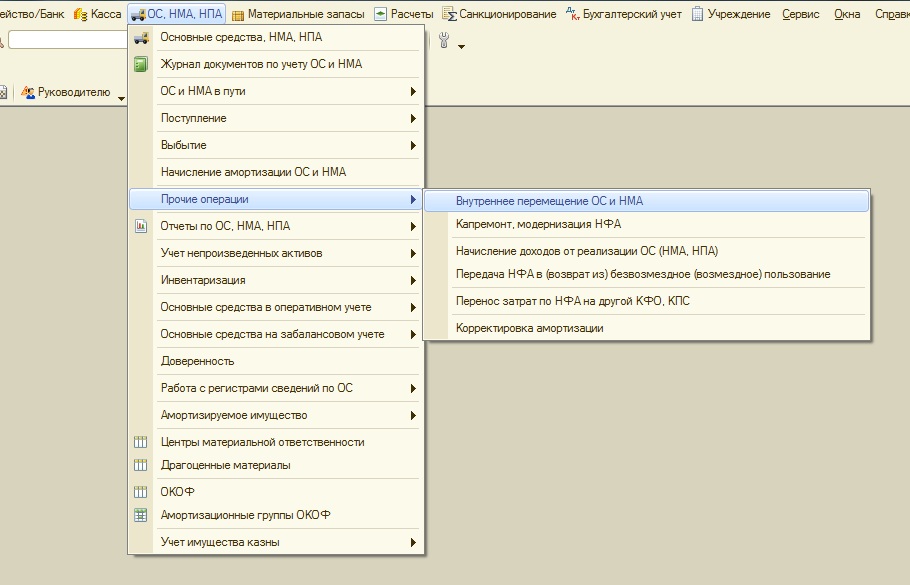

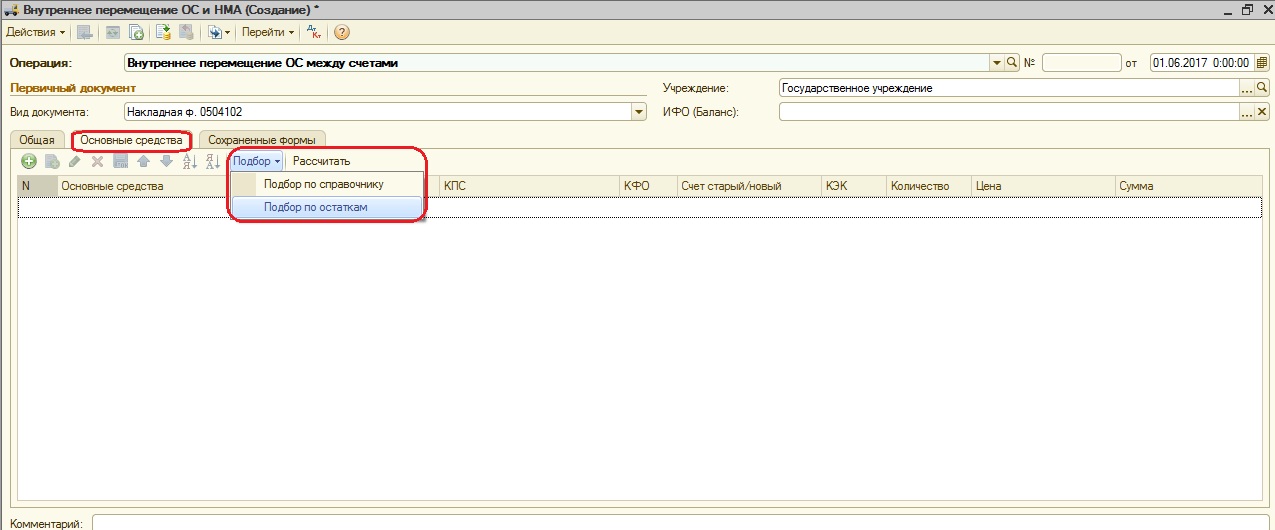

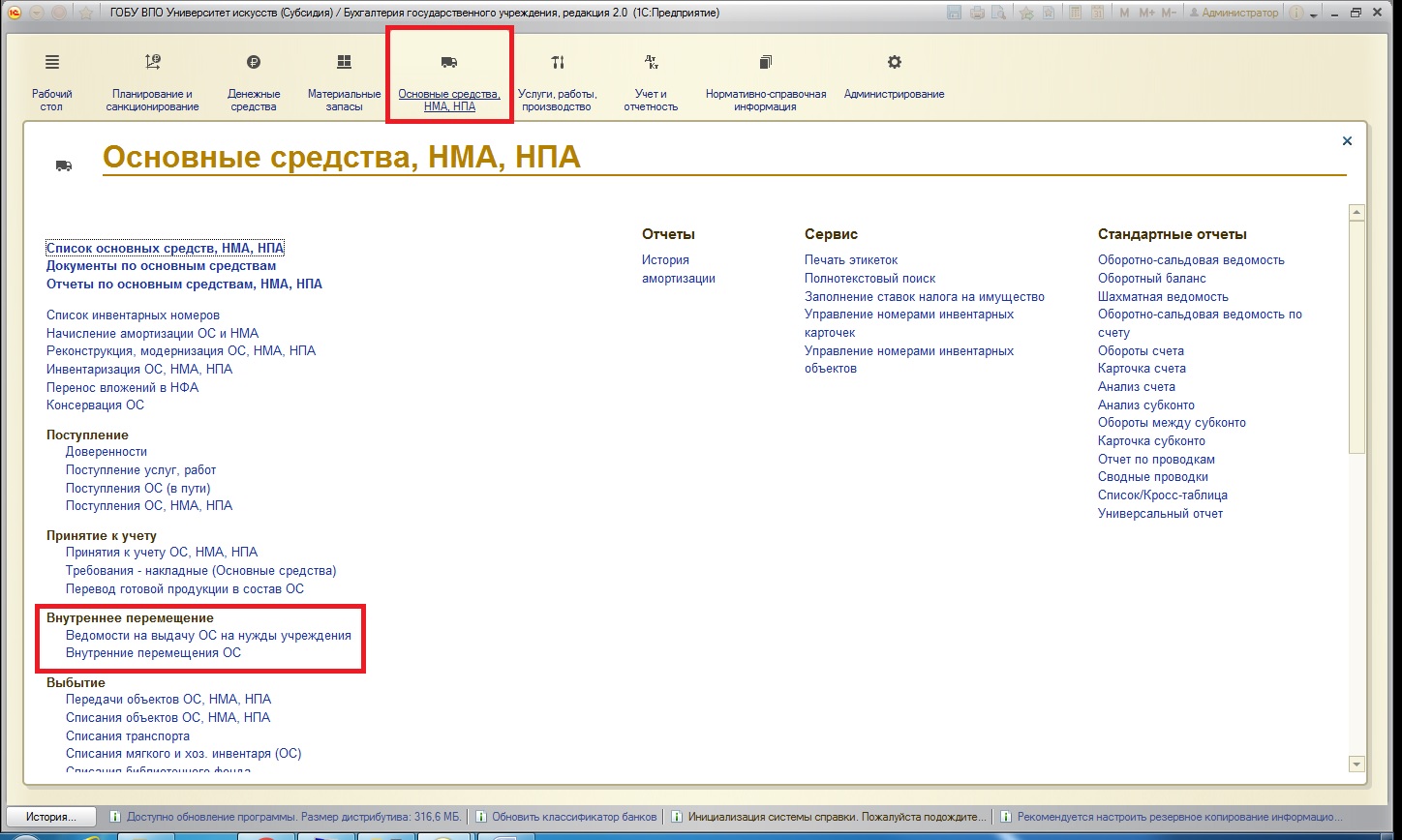

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

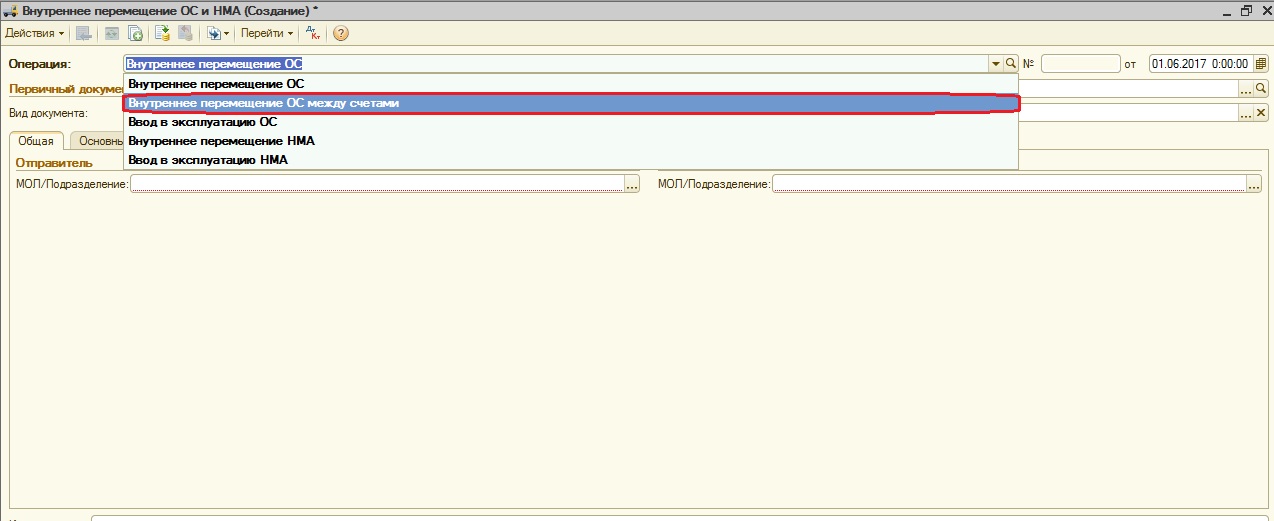

В документе выбираем операцию «Перемещение ОС между счетами».

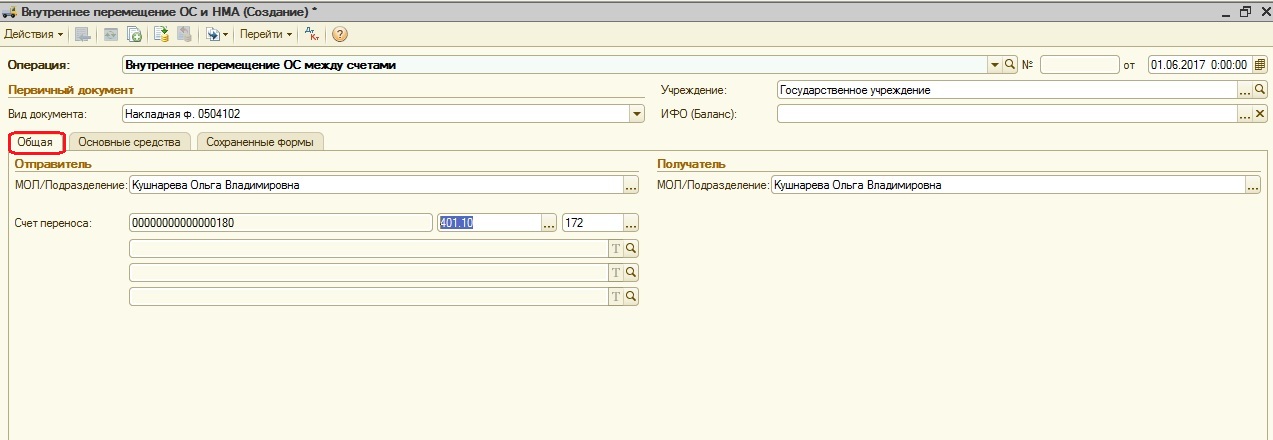

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

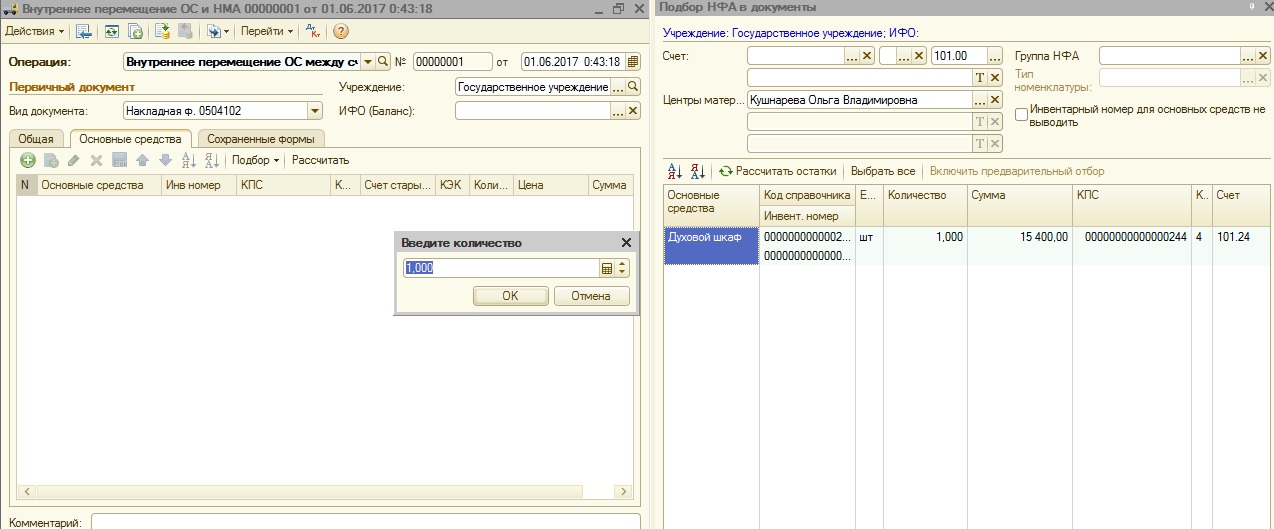

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

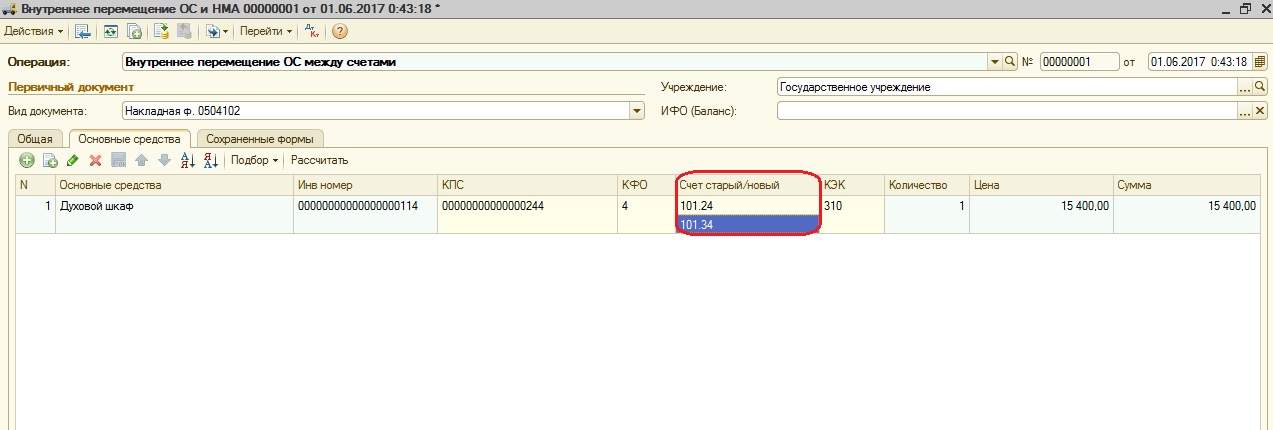

В табличной части выбираем счет, на который нужно перенести основное средство.

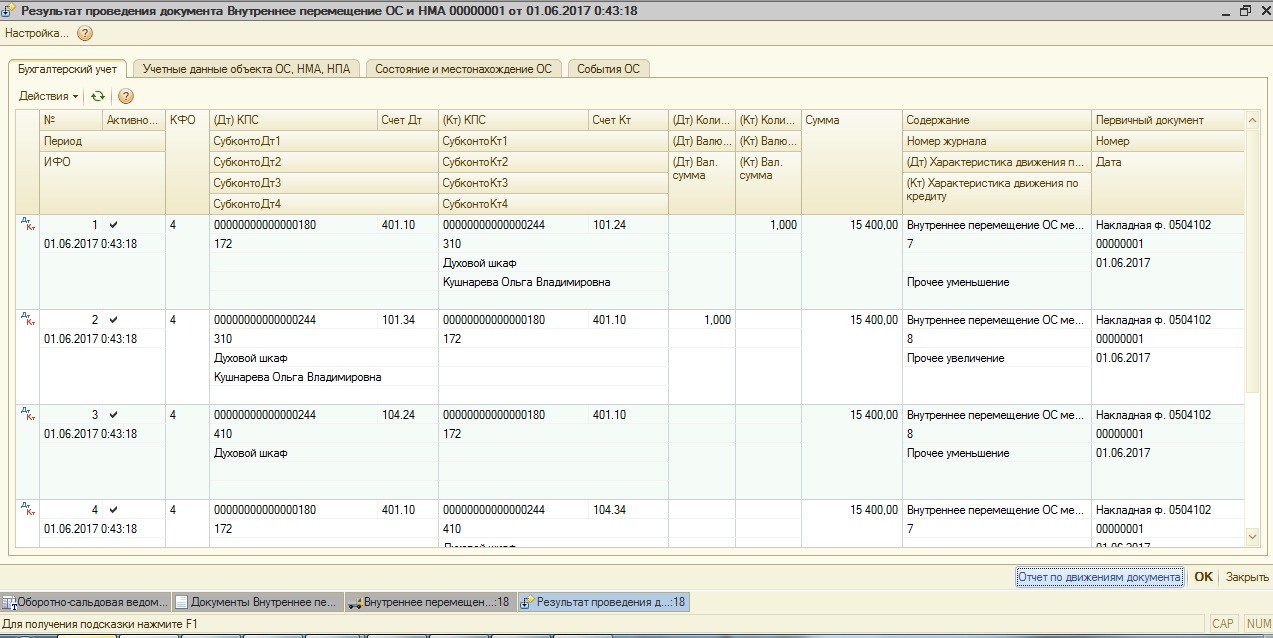

После этого проводим документ и смотрим сформированные проводки.

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

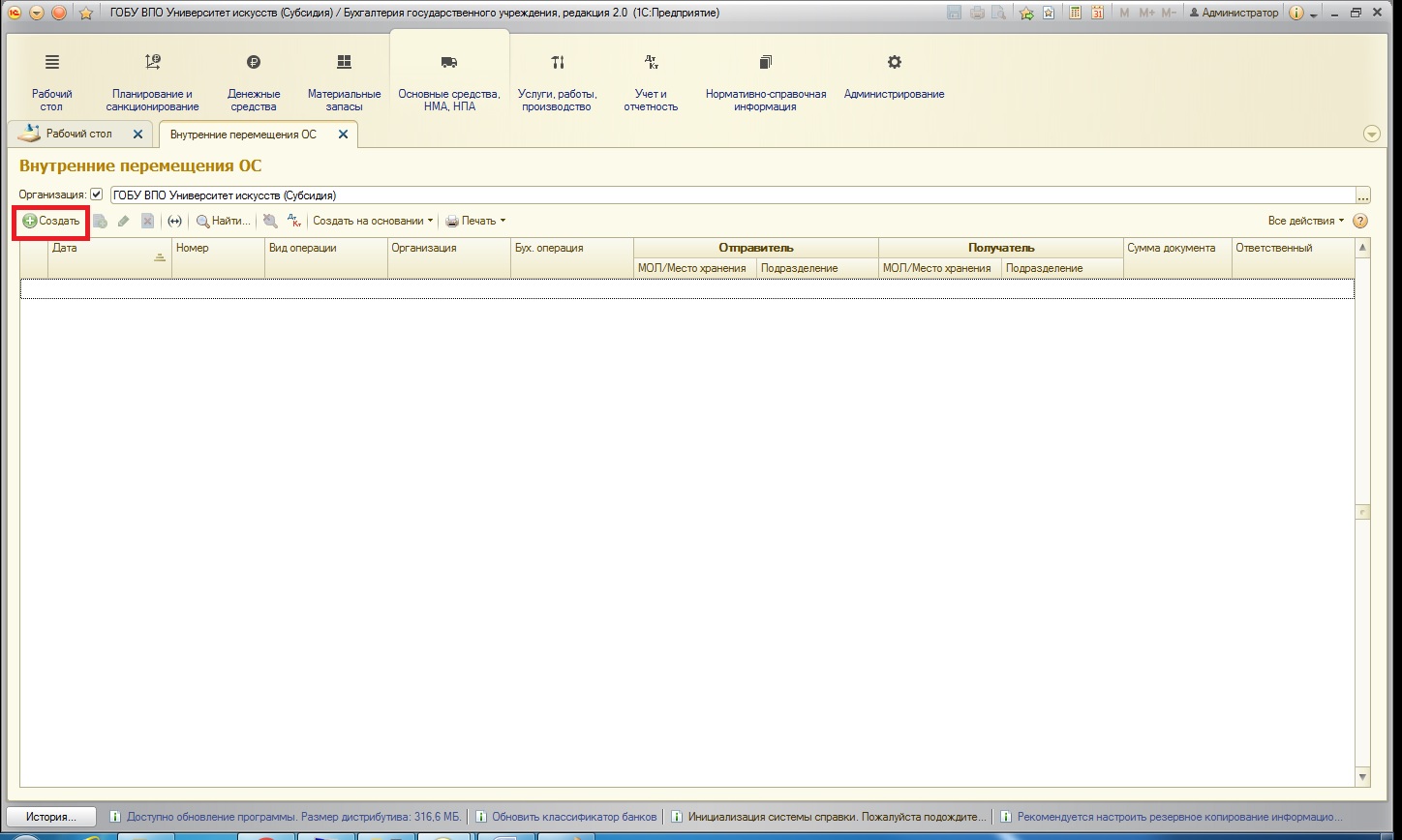

Продолжаем серию статей о работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» и публикуем очередную статью о перемещении основных средств. Самая популярная операция по движению ОС внутри организации – это перемещение между материально-ответственными лицами. В таких ситуация основное средство до определенного момента числится в подотчете у одного материально-ответственного лица, а затем необходимо отразить в учете операцию по изменению МОЛ.

В программе 1С: БГУ 8 ред. 2.0 для отражения внутреннего перемещения предназначены два документа:

1. «Ведомость на выдачу ОС на нужды учреждения» - предназначен для перемещения внутри организации основных средств стоимостью до 3000 рублей.

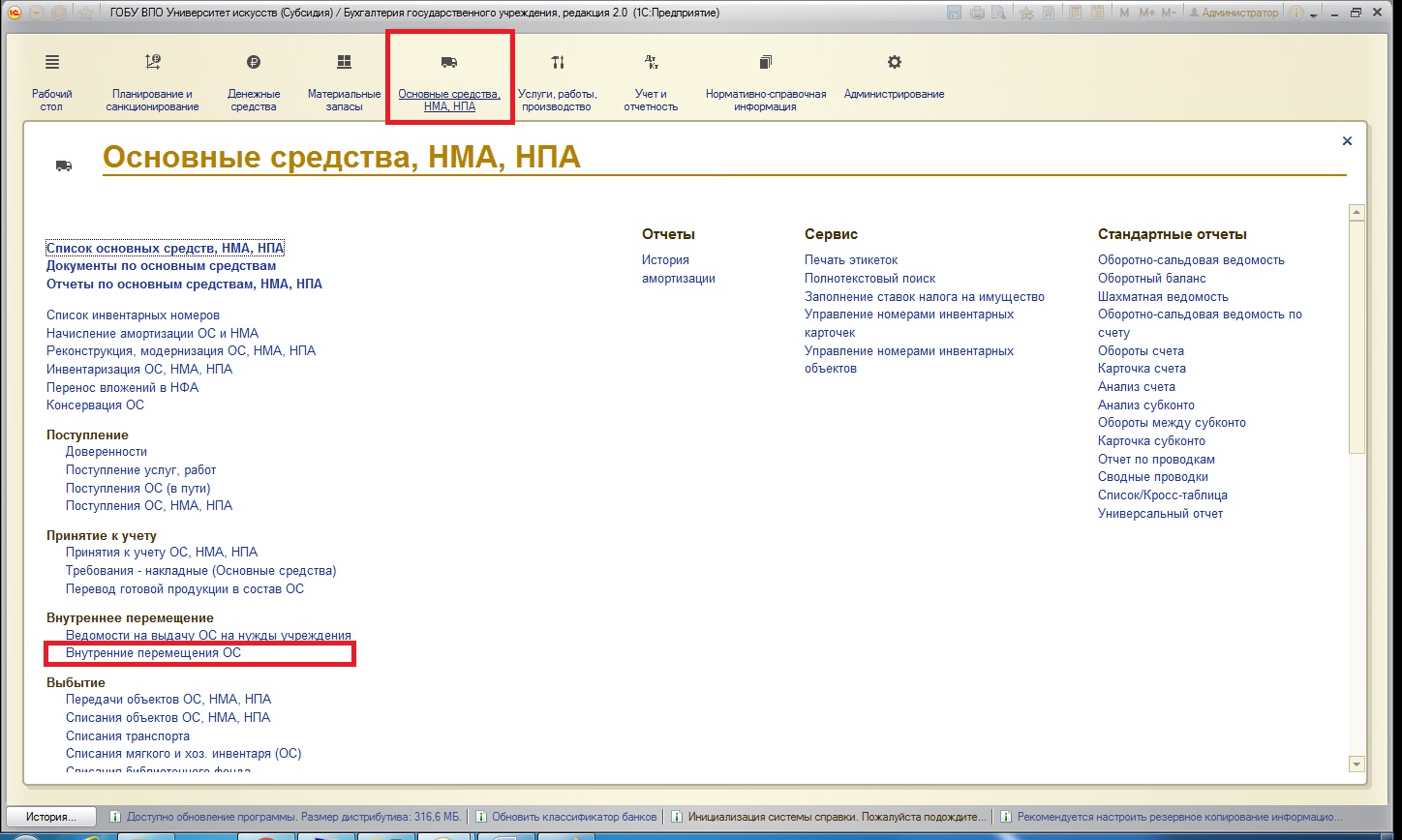

2. «Внутреннее перемещение объектов ОС» - предназначен для перемещения внутри организации основных средств стоимостью выше 3000 рублей (как на балансовых, так и на забалансовых счетах).

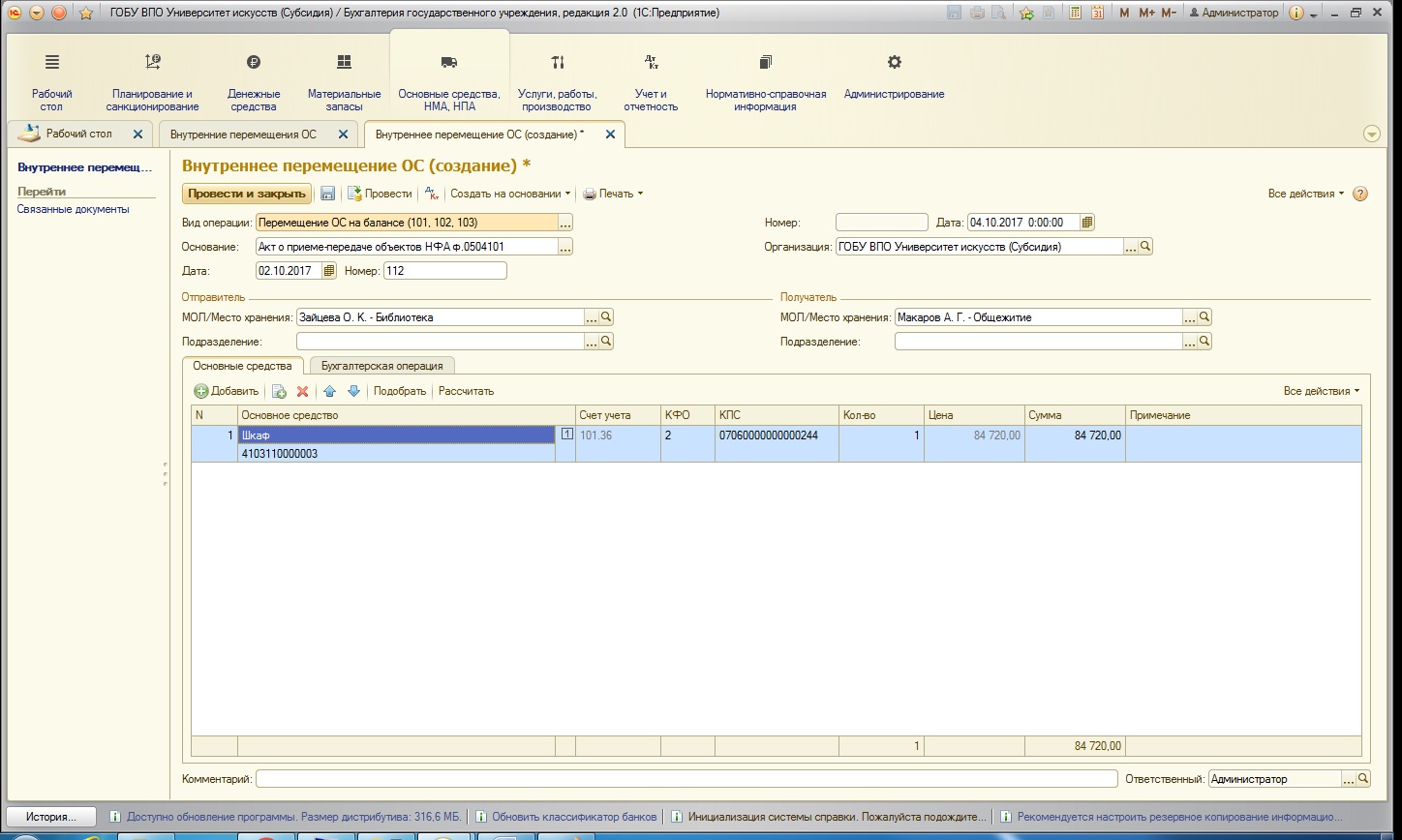

В данной статье рассмотрим внутреннее перемещение нашего основного средства – «Шкаф», которое мы благополучно купили, приняли к учету и ввели в эксплуатацию в прошлых статьях (Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8 и Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0). Так как стоимость данного ОС выше 3000 рублей, воспользуемся документом:

В форме списка документов создадим новый:

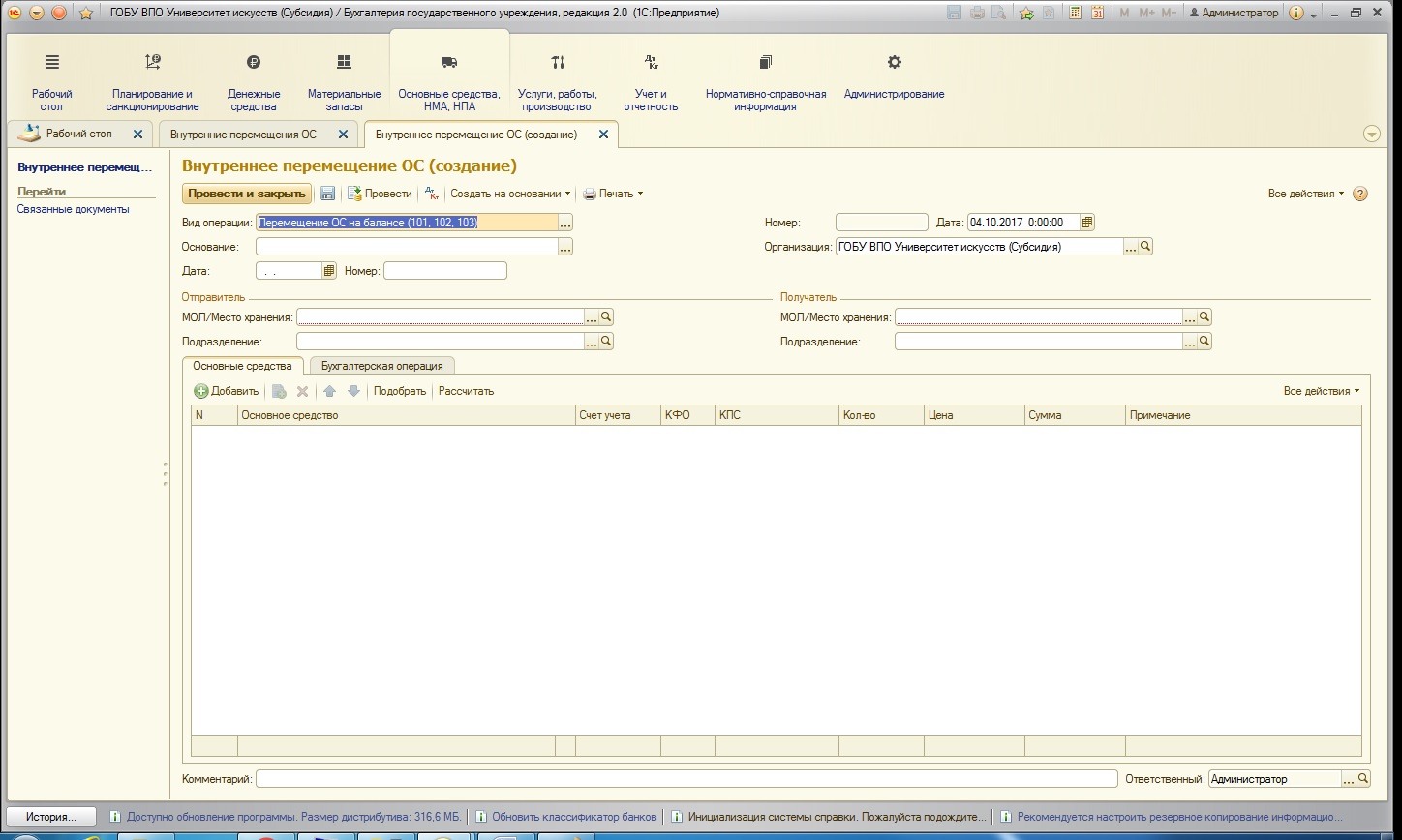

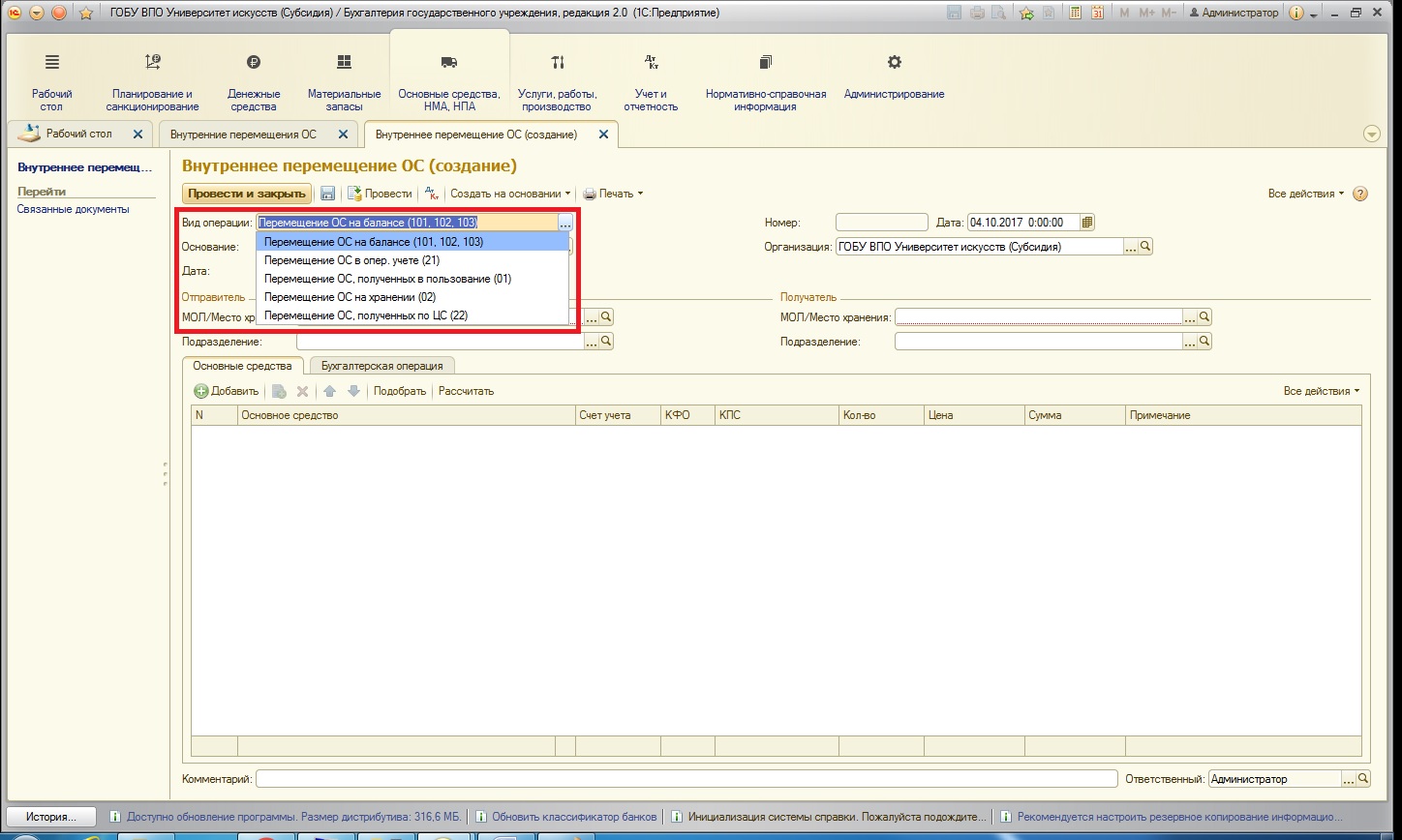

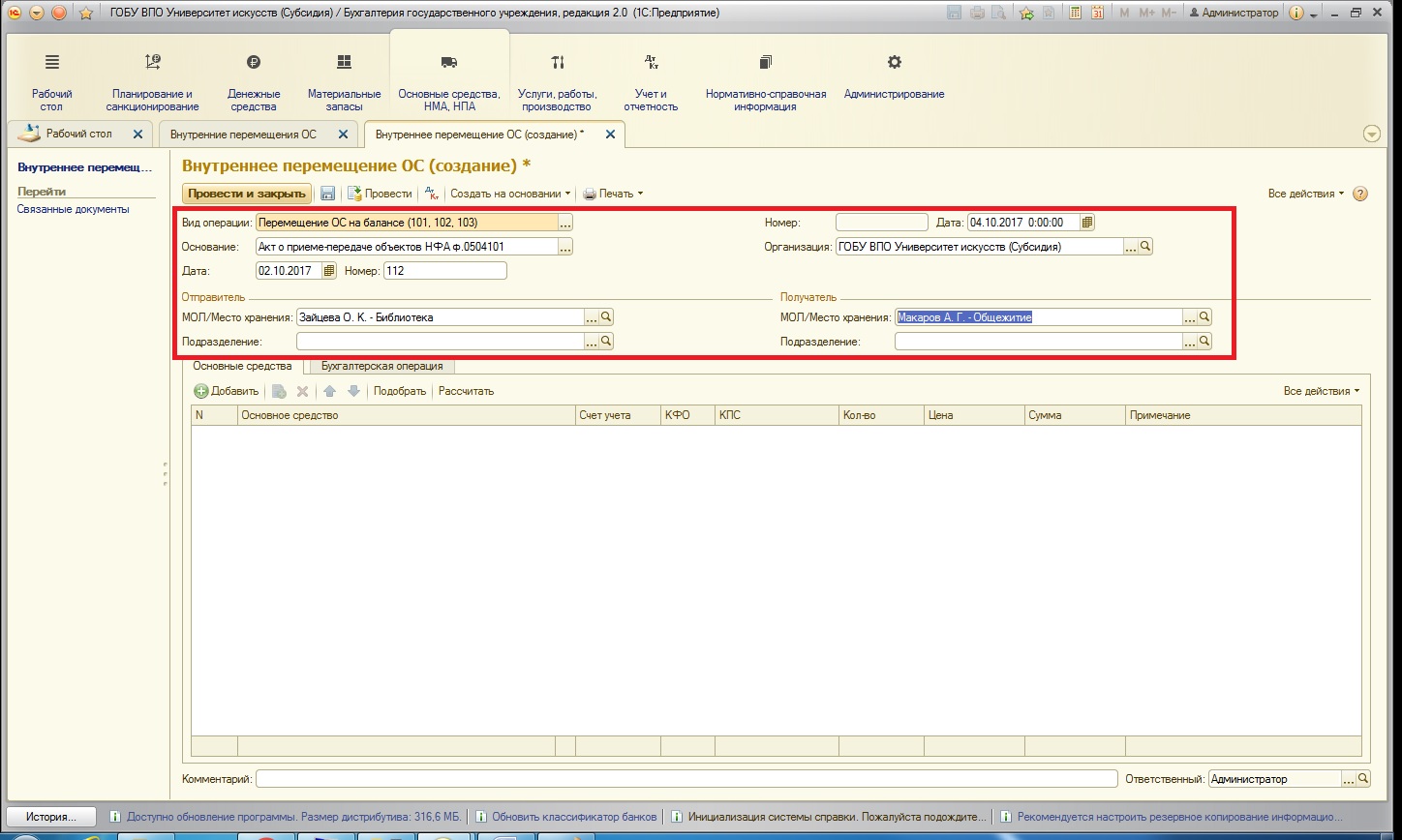

В шапке документа имеется поле «Вид операции», для которого предусмотрен перечень возможных вариантов:

Виды операций подразделяются на операции с основными средствами, которые числятся на балансовых и забалансовых счетах. В нашем случае выберем первый вид операции.

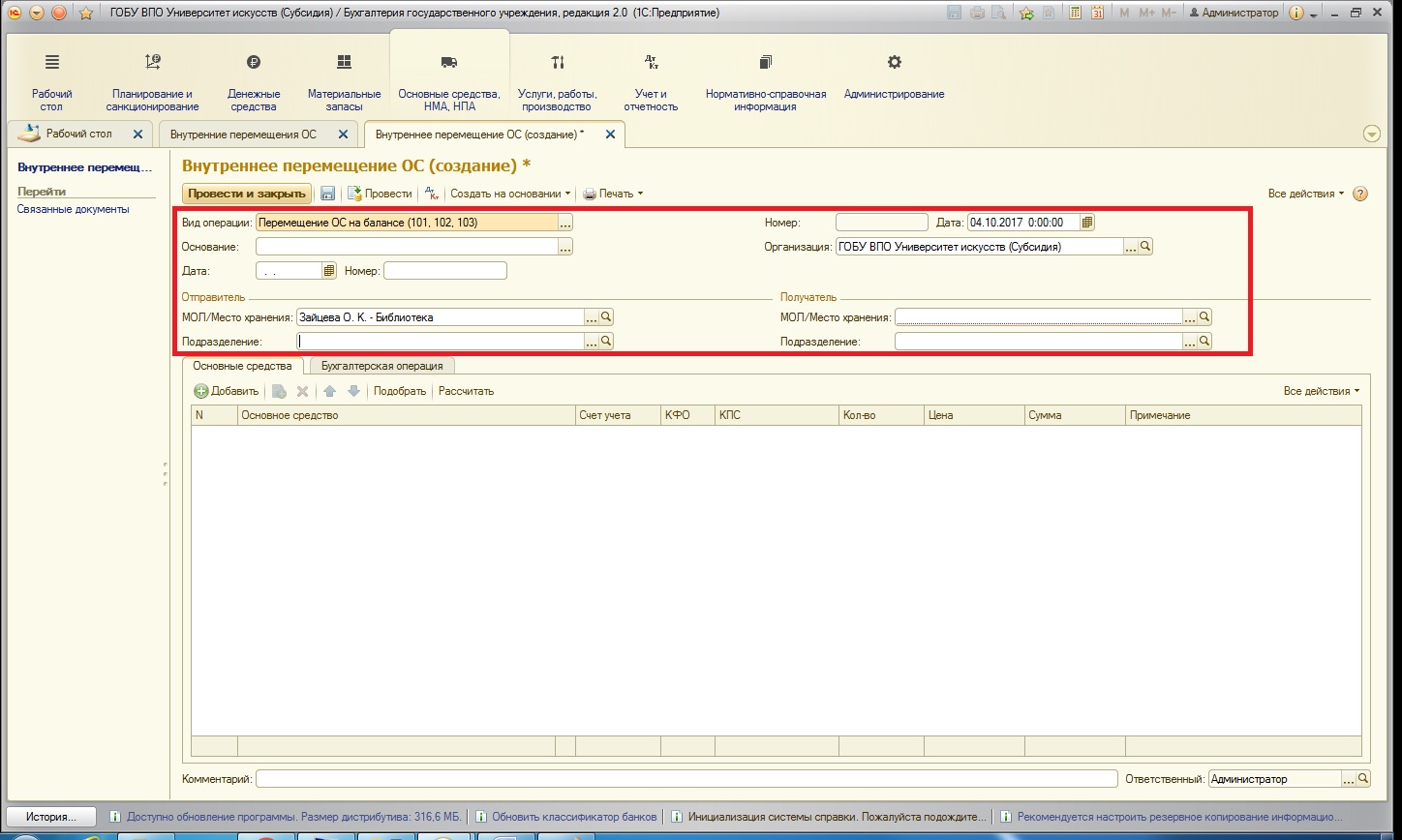

Также в шапке документа необходимо заполнить остальные поля:

Поля «Основание», «Дата» и «Номер» относятся к данным о первичных документах, которые являются основанием для отражения в учете факта перемещения.

Ниже в шапке нужно заполнить материально-ответственных лиц, которые выступают отправителем и получателем. Обратите внимание, что помимо МОЛ можно указать и подразделение. Данное поле заполняется, если при принятии к учету основного средства также было указано подразделение. В нашем примере подразделение не указывалось.

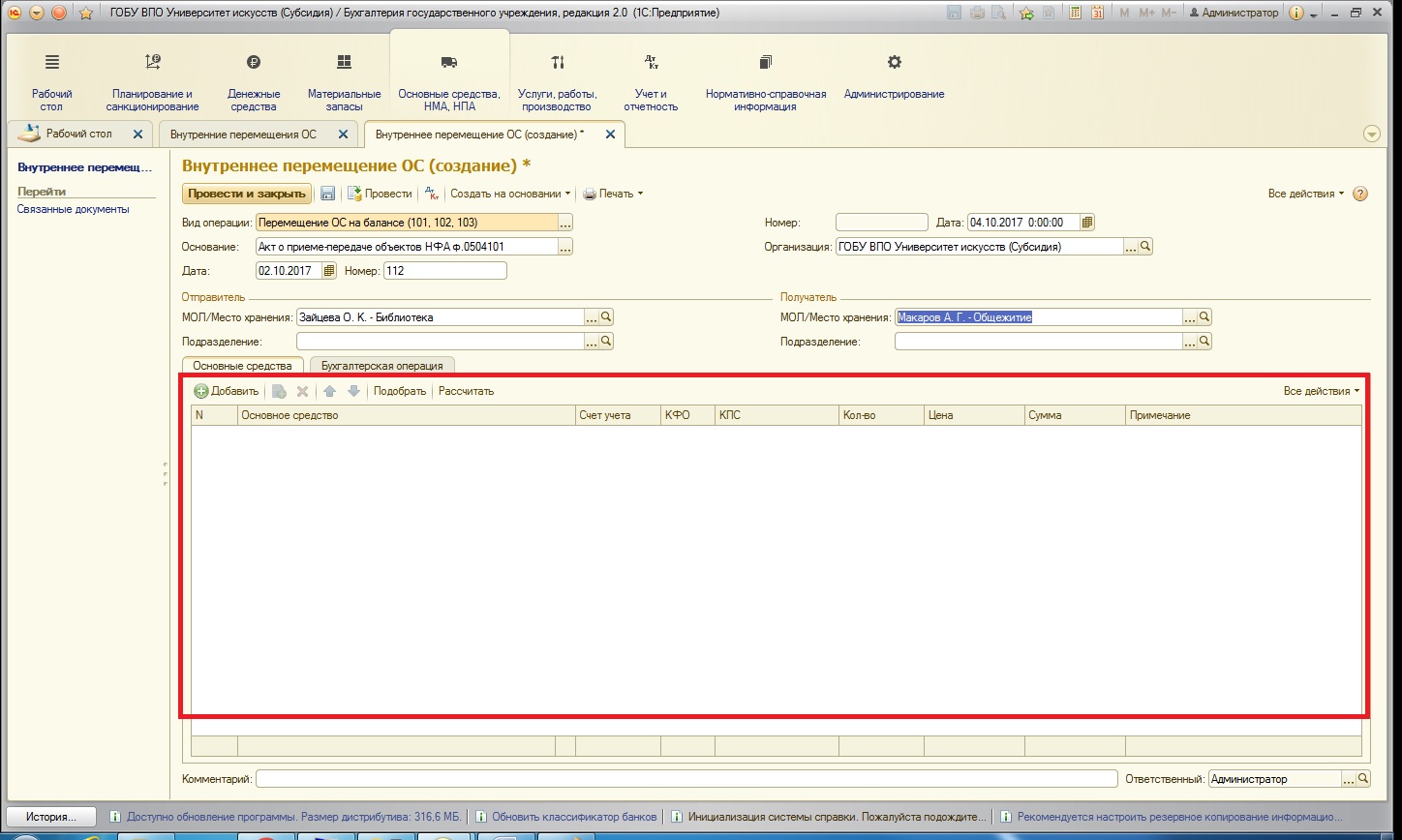

Далее необходимо заполнить данные об основном средстве в таблице ниже:

В табличную часть подбираем основное средство, которое должно быть перемещено. Все данные заполняются автоматически, если информация в шапке была введена верно:

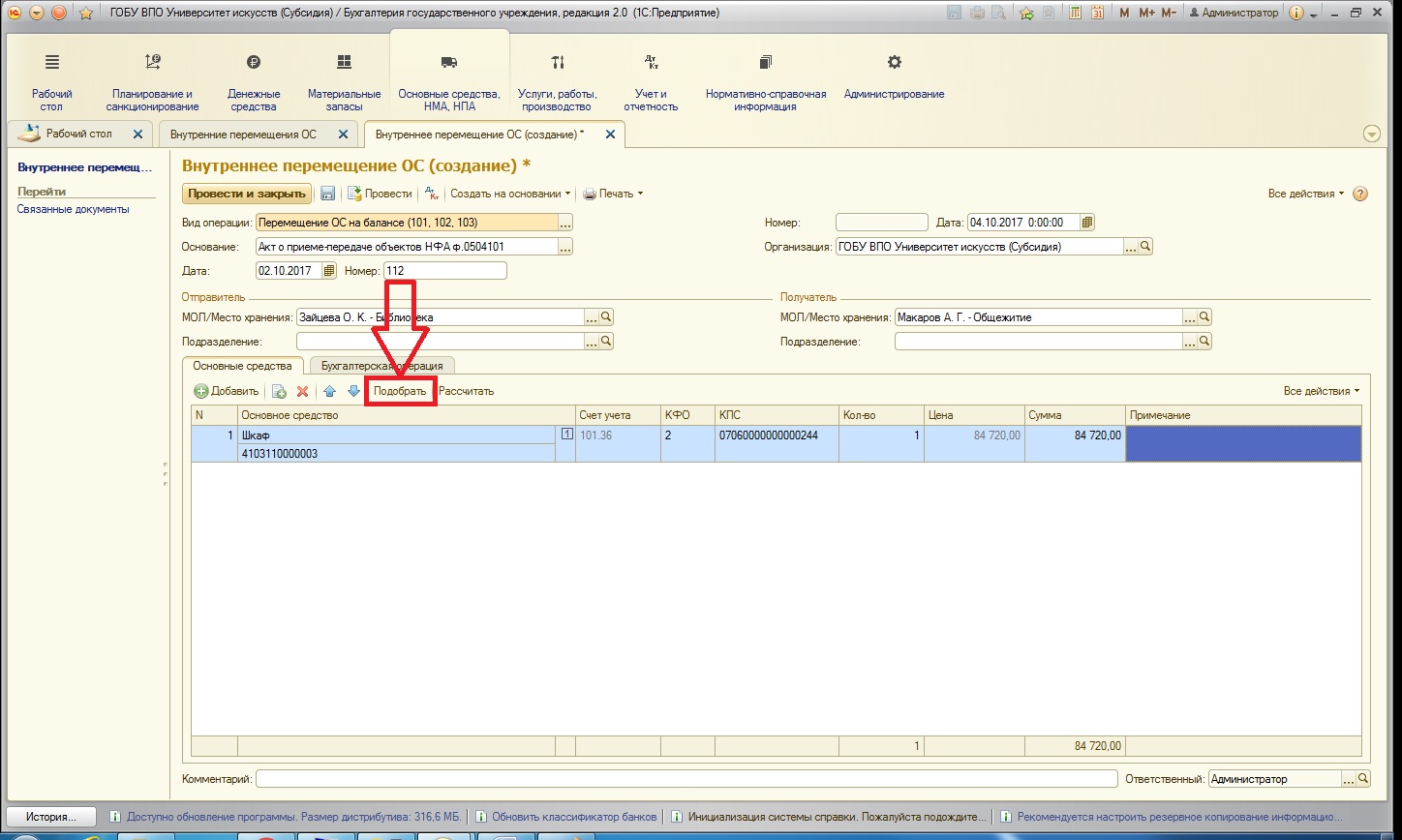

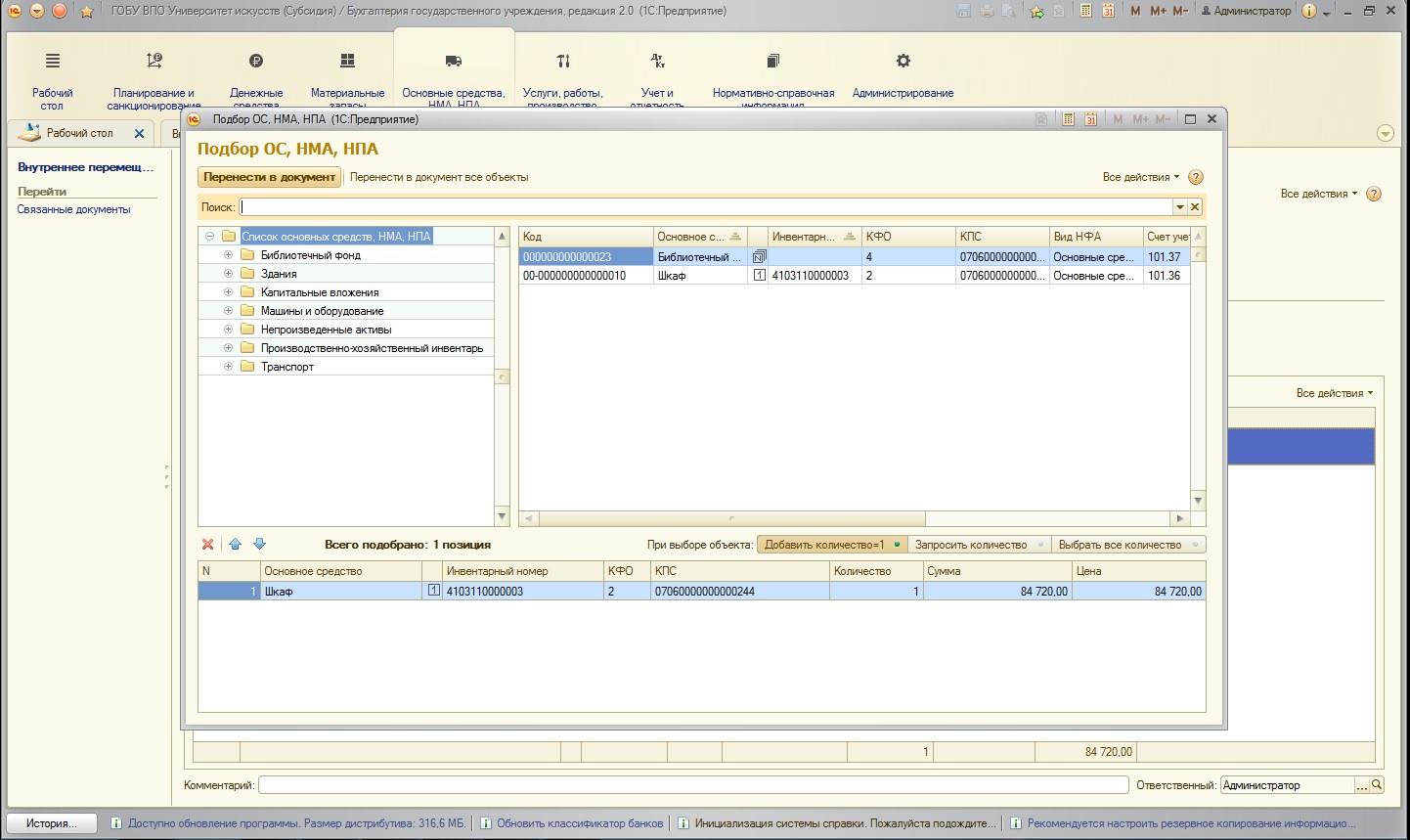

Также хотелось бы отдельно рассказать про удобную возможность подбора основных средств в таблицу, если их больше одного. Для этого воспользуемся специальной кнопкой:

Открывается отдельная форма:

Причем в этой форме будут отражаться только те основные средства, которые соответствуют заданным параметрам отбора: это вид операции (если выбран вид операции по балансовым счетам – то основные средства, которые числятся на балансовых счетах, если по забалансовым – то соответственно, на забалансовых) и материально-ответственное лицо, которое выступает отправителем (только основные средства, числящиеся за ним). На мой взгляд, очень удобный механизм, максимально сокращающий вероятность ошибки.

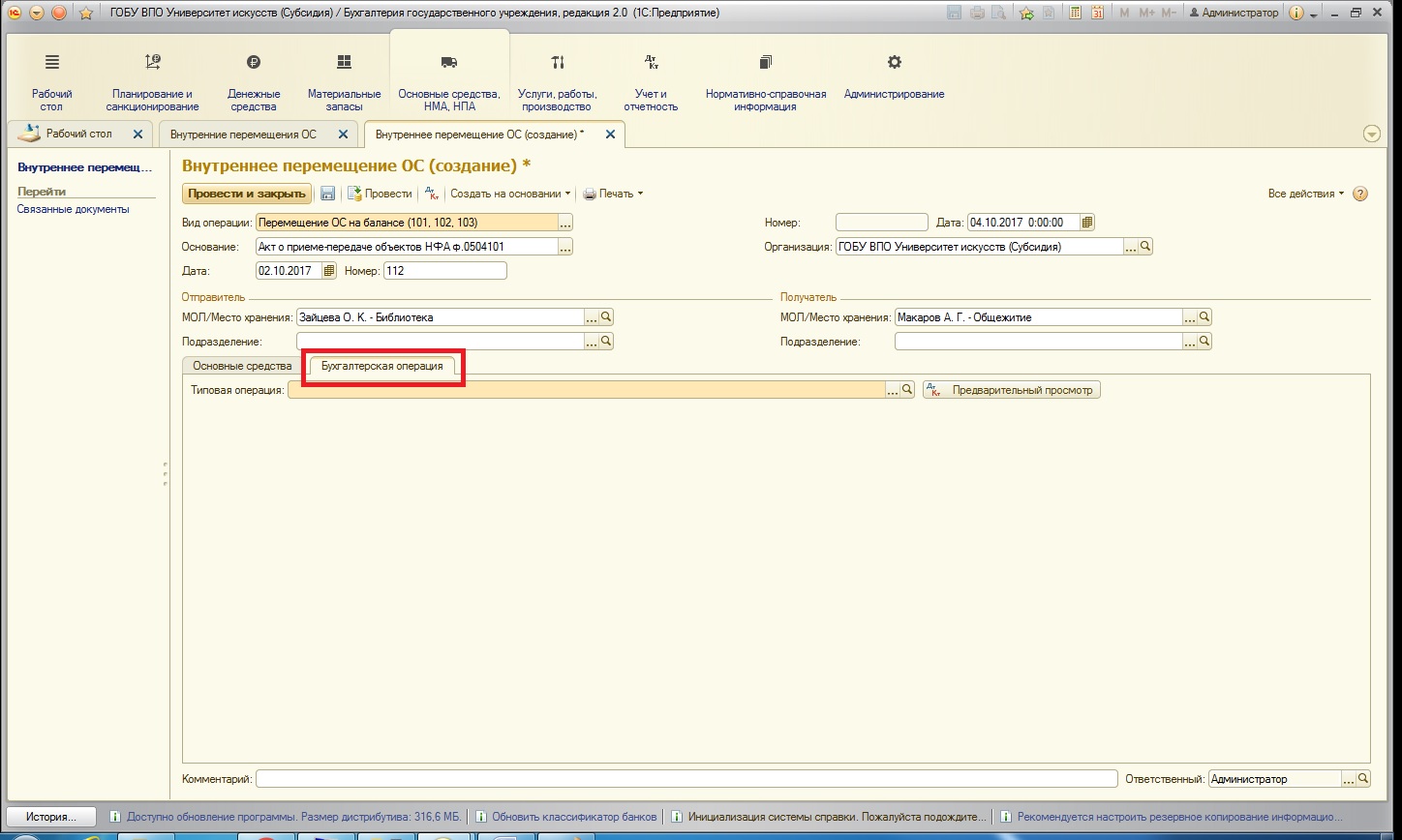

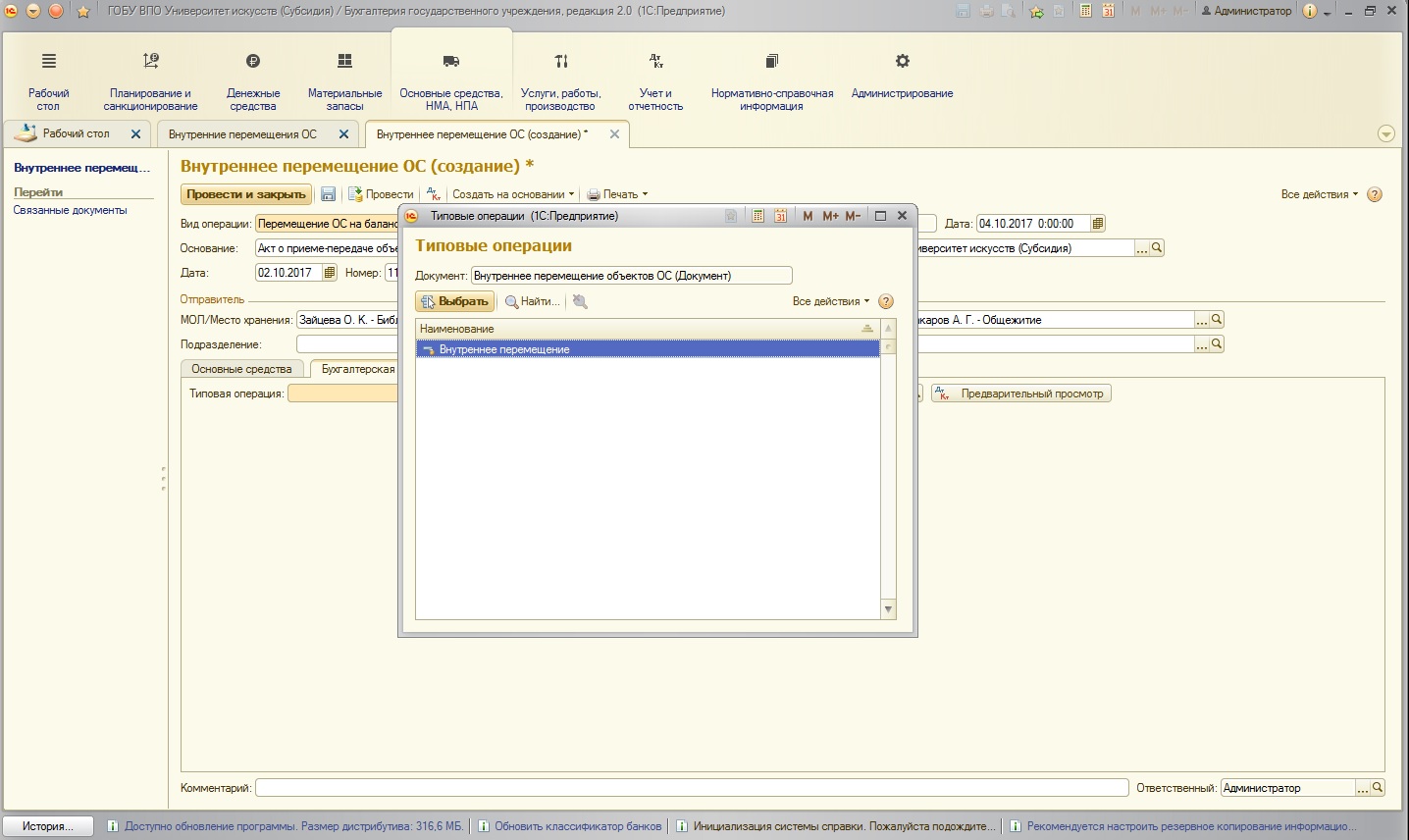

После того, как таблица заполнена необходимыми основными средствами, переходим на вкладку «Бухгалтерская операция»:

В списке типовых операций осуществляется отбор по виду выбранной операции:

В нашем случае есть единственно возможный вариант. При использовании бухгалтерской операции «Внутреннее перемещение» дополнительных реквизитов для заполнения нет. Поясню почему: при внутреннем перемещении бухгалтерские учетные данные основного средства не изменяются, изменяется только материально-ответственное лицо.

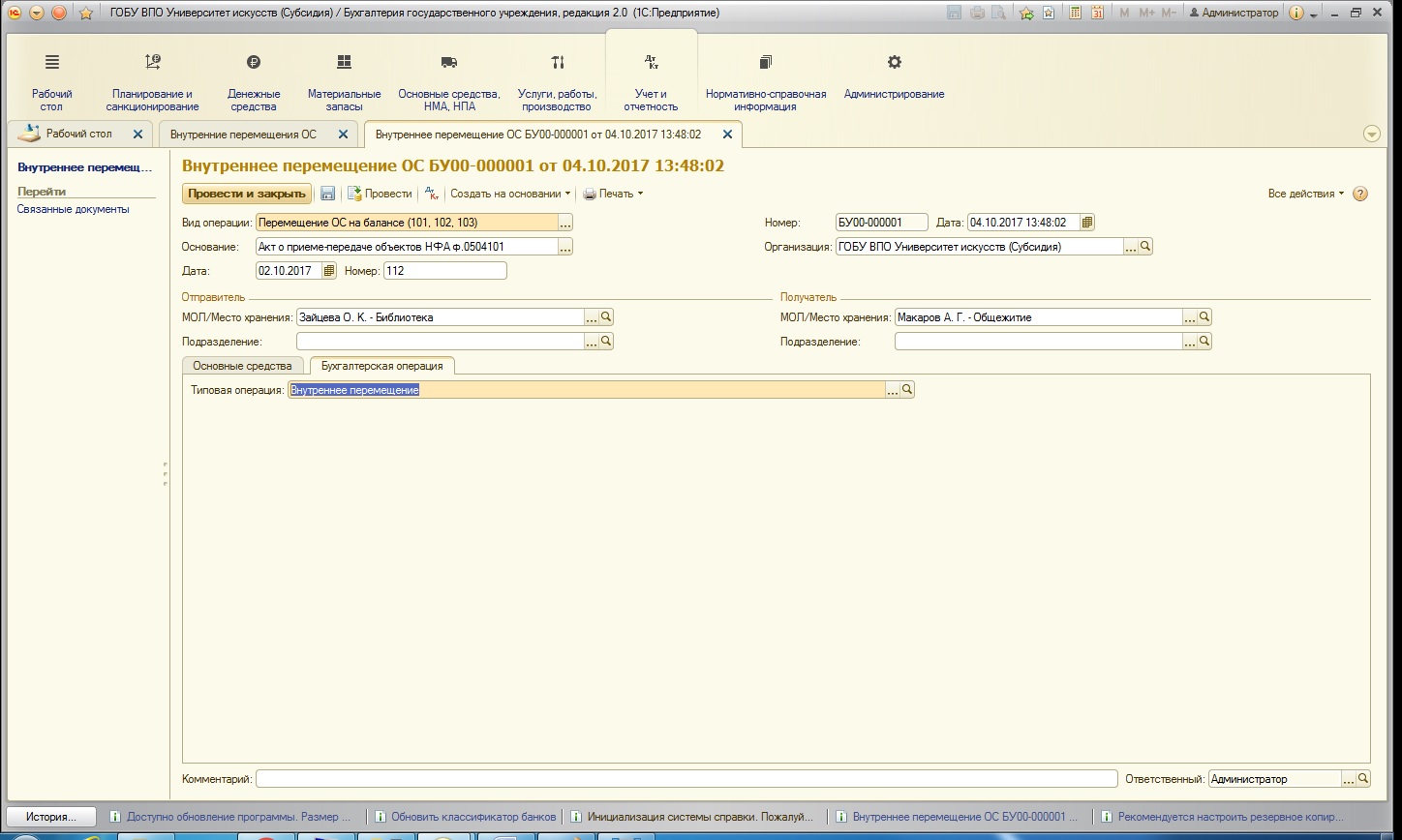

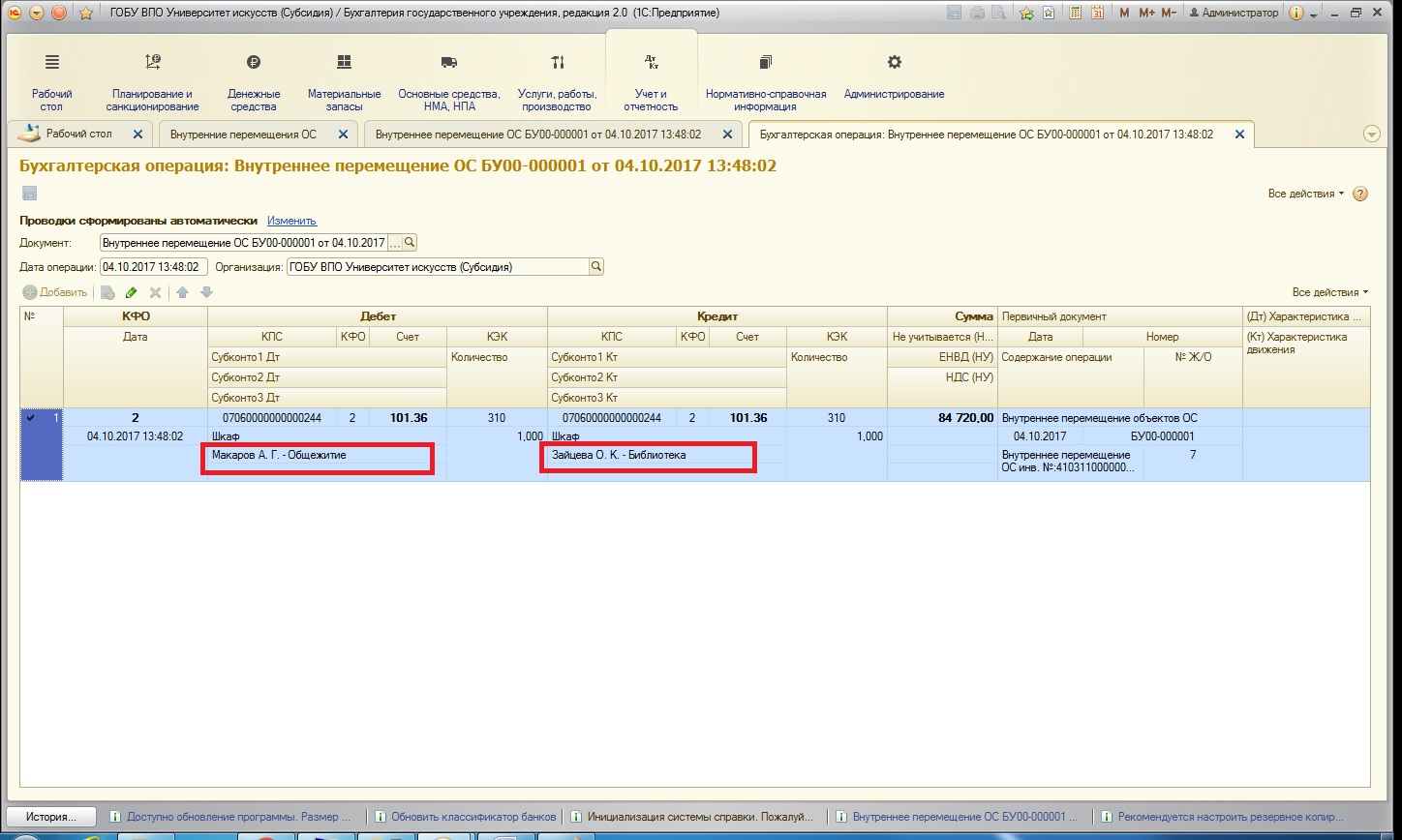

После проведения документ формирует следующие движения по счетам (вся аналитика, кроме МОЛа, остается неизменной):

Также хотелось бы отметить важную вещь: помимо учета в журнале операций по бухгалтерским счетам, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» учет по разделу «Основные средства» ведется также в специальных регистрах (регистры – это некие сборщики сводной информации). На данный момент по основным средствам их порядка 8. В этих регистрах хранится информация о месте хранения, стоимости основного средства, сумме начисленной амортизации, история перемещений и много другой важной информации. Проще говоря: вся история по каждому объекту ОС.

Эта информация используется в отчетах (например, отчет «Ведомость остатков ОС, НМА, НПА») и многих печатных формах (например, инвентарная карточка основного средства). Поэтому важно иметь корректную информацию не только в проводках и ОСВ, но и в различных регистрах. В связи с этим фактом, рекомендую отражать операции с основными средствами в программе только с помощью специализированных документов (как можно реже использовать бухгалтерские справки).

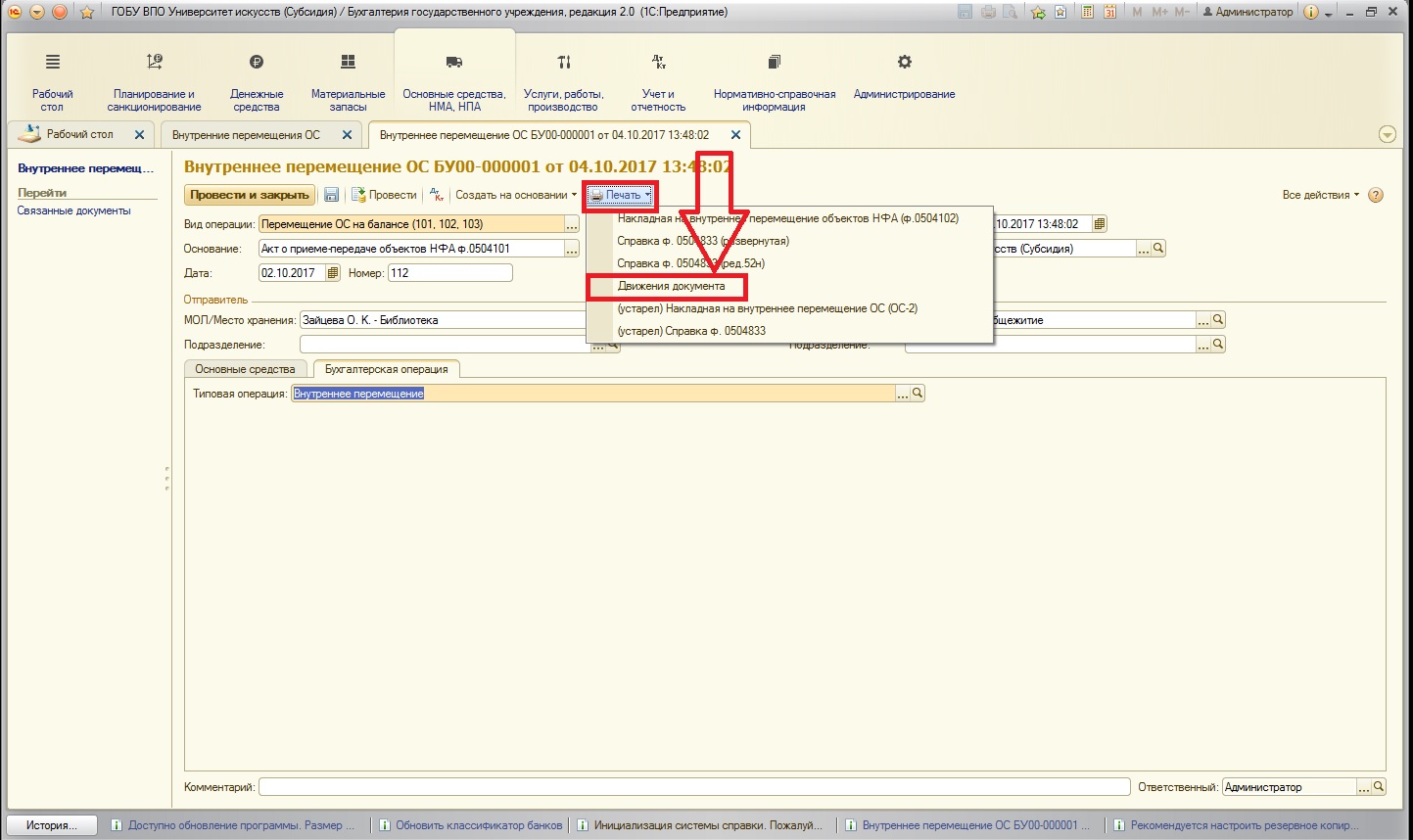

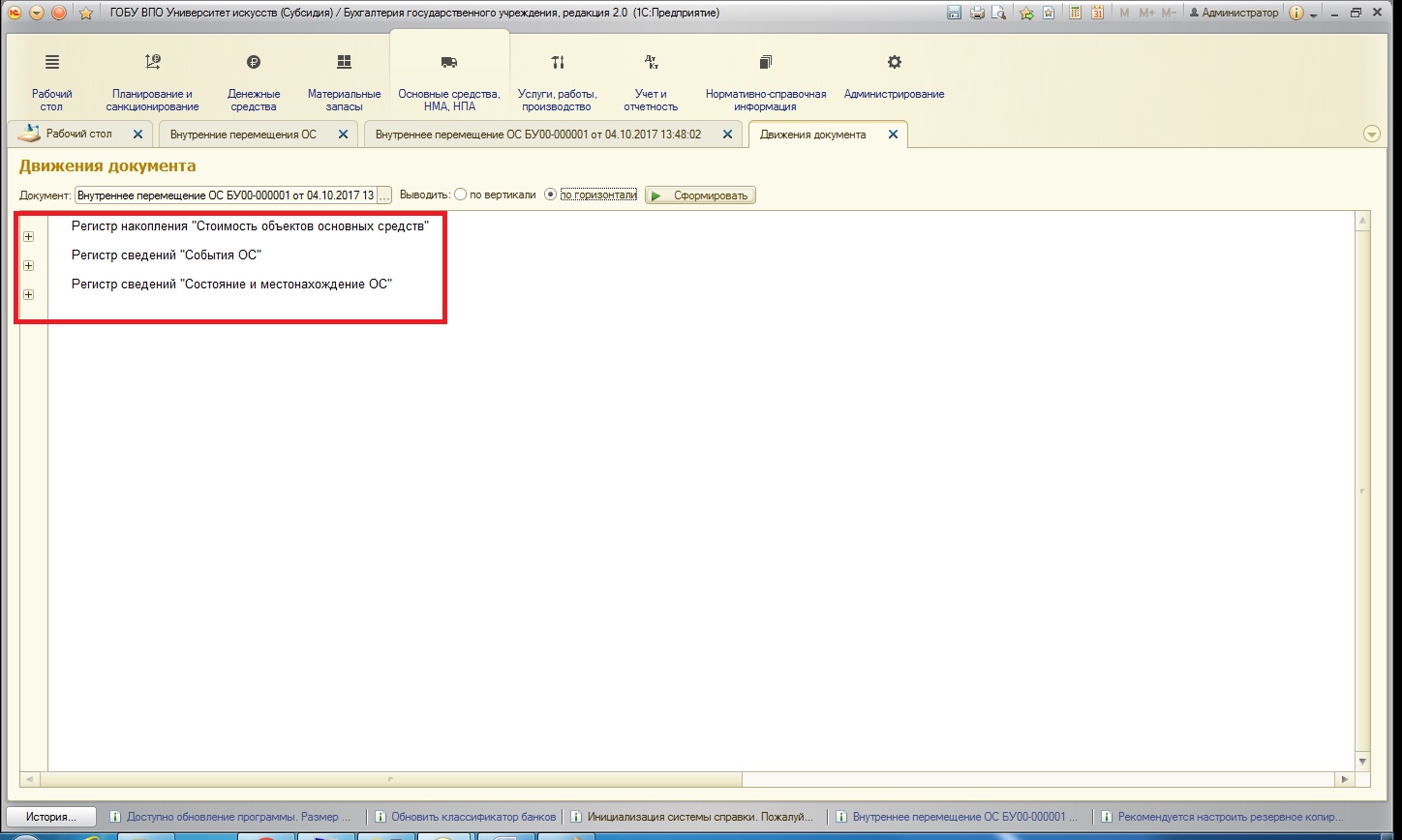

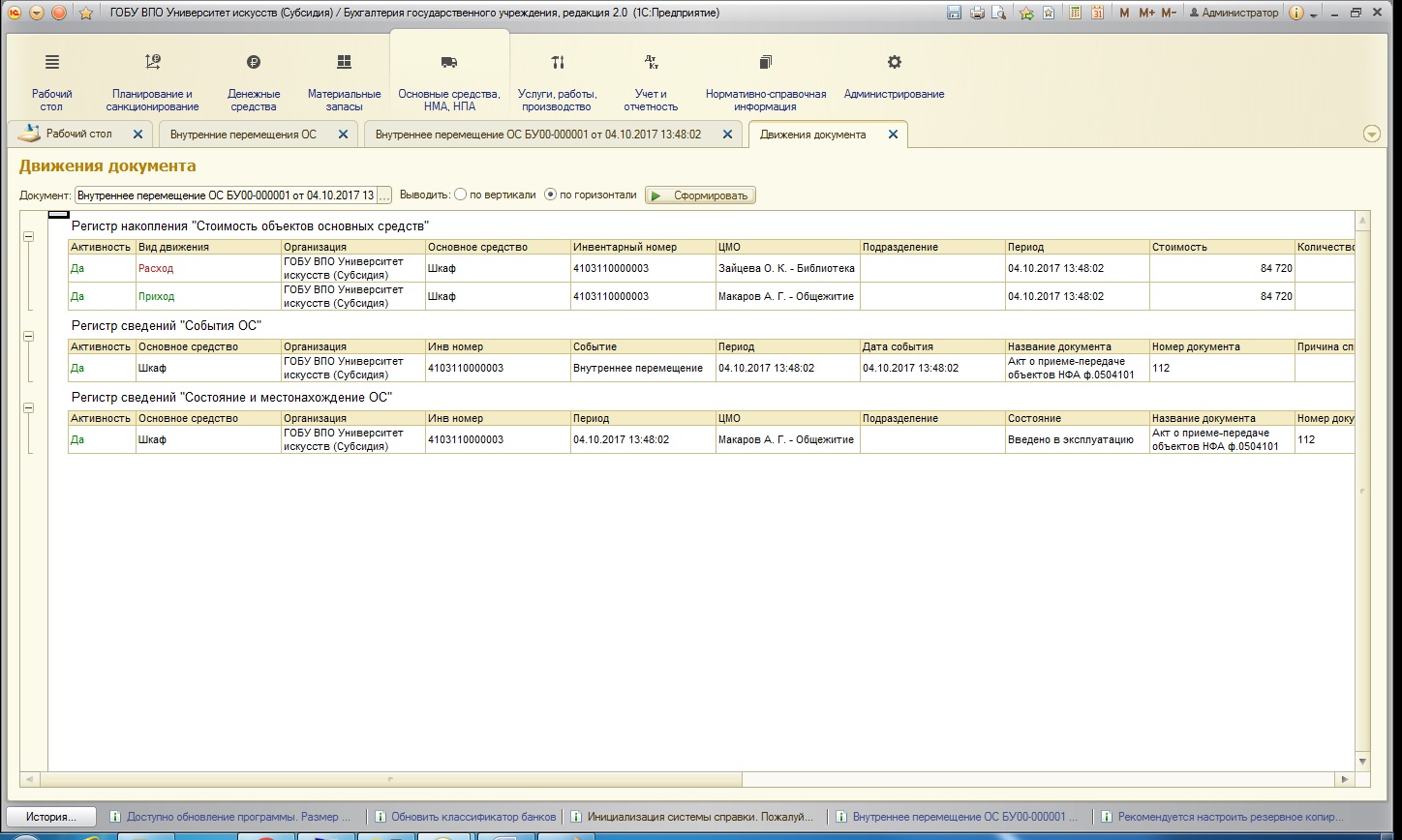

Мы уже рассмотрели проводки, которые сформировал созданный нами документ. Давайте также посмотрим, какие движения по регистрам были отражены этим документом. Найти их можно:

Открывается форма отчета с информацией о регистрах, по которым документ осуществил изменения (регистры представлены поименно):

Раскрыв группировки, можно проанализировать и проверить данные:

В заключении хотелось бы отметить важный нюанс: если какие-либо отчеты или печатные формы по основным средствам формируются неправильно или имеют незаполненные поля (при этом в оборотно-сальдовой ведомости информация верная) – проблему нужно искать именно в специальных регистрах.

Продолжаем серию статей о работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» и публикуем очередную статью о перемещении основных средств. Самая популярная операция по движению ОС внутри организации – это перемещение между материально-ответственными лицами. В таких ситуация основное средство до определенного момента числится в подотчете у одного материально-ответственного лица, а затем необходимо отразить в учете операцию по изменению МОЛ.

В программе 1С: БГУ 8 ред. 2.0 для отражения внутреннего перемещения предназначены два документа:

1. «Ведомость на выдачу ОС на нужды учреждения» - предназначен для перемещения внутри организации основных средств стоимостью до 3000 рублей.

2. «Внутреннее перемещение объектов ОС» - предназначен для перемещения внутри организации основных средств стоимостью выше 3000 рублей (как на балансовых, так и на забалансовых счетах).

В данной статье рассмотрим внутреннее перемещение нашего основного средства – «Шкаф», которое мы благополучно купили, приняли к учету и ввели в эксплуатацию в прошлых статьях (Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8 и Принятие к учету основных средств в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0). Так как стоимость данного ОС выше 3000 рублей, воспользуемся документом:

В форме списка документов создадим новый:

В шапке документа имеется поле «Вид операции», для которого предусмотрен перечень возможных вариантов:

Виды операций подразделяются на операции с основными средствами, которые числятся на балансовых и забалансовых счетах. В нашем случае выберем первый вид операции.

Также в шапке документа необходимо заполнить остальные поля:

Поля «Основание», «Дата» и «Номер» относятся к данным о первичных документах, которые являются основанием для отражения в учете факта перемещения.

Ниже в шапке нужно заполнить материально-ответственных лиц, которые выступают отправителем и получателем. Обратите внимание, что помимо МОЛ можно указать и подразделение. Данное поле заполняется, если при принятии к учету основного средства также было указано подразделение. В нашем примере подразделение не указывалось.

Далее необходимо заполнить данные об основном средстве в таблице ниже:

В табличную часть подбираем основное средство, которое должно быть перемещено. Все данные заполняются автоматически, если информация в шапке была введена верно:

Также хотелось бы отдельно рассказать про удобную возможность подбора основных средств в таблицу, если их больше одного. Для этого воспользуемся специальной кнопкой:

Открывается отдельная форма:

Причем в этой форме будут отражаться только те основные средства, которые соответствуют заданным параметрам отбора: это вид операции (если выбран вид операции по балансовым счетам – то основные средства, которые числятся на балансовых счетах, если по забалансовым – то соответственно, на забалансовых) и материально-ответственное лицо, которое выступает отправителем (только основные средства, числящиеся за ним). На мой взгляд, очень удобный механизм, максимально сокращающий вероятность ошибки.

После того, как таблица заполнена необходимыми основными средствами, переходим на вкладку «Бухгалтерская операция»:

В списке типовых операций осуществляется отбор по виду выбранной операции:

В нашем случае есть единственно возможный вариант. При использовании бухгалтерской операции «Внутреннее перемещение» дополнительных реквизитов для заполнения нет. Поясню почему: при внутреннем перемещении бухгалтерские учетные данные основного средства не изменяются, изменяется только материально-ответственное лицо.

После проведения документ формирует следующие движения по счетам (вся аналитика, кроме МОЛа, остается неизменной):

Также хотелось бы отметить важную вещь: помимо учета в журнале операций по бухгалтерским счетам, в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» учет по разделу «Основные средства» ведется также в специальных регистрах (регистры – это некие сборщики сводной информации). На данный момент по основным средствам их порядка 8. В этих регистрах хранится информация о месте хранения, стоимости основного средства, сумме начисленной амортизации, история перемещений и много другой важной информации. Проще говоря: вся история по каждому объекту ОС.

Эта информация используется в отчетах (например, отчет «Ведомость остатков ОС, НМА, НПА») и многих печатных формах (например, инвентарная карточка основного средства). Поэтому важно иметь корректную информацию не только в проводках и ОСВ, но и в различных регистрах. В связи с этим фактом, рекомендую отражать операции с основными средствами в программе только с помощью специализированных документов (как можно реже использовать бухгалтерские справки).

Мы уже рассмотрели проводки, которые сформировал созданный нами документ. Давайте также посмотрим, какие движения по регистрам были отражены этим документом. Найти их можно:

Открывается форма отчета с информацией о регистрах, по которым документ осуществил изменения (регистры представлены поименно):

Раскрыв группировки, можно проанализировать и проверить данные:

В заключении хотелось бы отметить важный нюанс: если какие-либо отчеты или печатные формы по основным средствам формируются неправильно или имеют незаполненные поля (при этом в оборотно-сальдовой ведомости информация верная) – проблему нужно искать именно в специальных регистрах.

Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения предприятия в другое, но при этом не покидает пределов предприятия.

В программе «1С Бухгалтерия 8» такие операции оформляются с помощью документа Перемещение ОС. Характерной особенностью данного документа является то, что по итогам его проведения не происходит автоматическое формирование бухгалтерских проводок (как это имеет место быть в большинстве других документов конфигурации), а лишь вносятся изменения в регистры сведений «Местонахождение ОС (бухгалтерский учет)» и «События ОС организаций». Чтобы открыть эти регистры для просмотра, выполните команду главного меню Операции ? Регистры сведений (данная команда доступна только в режиме полного интерфейса), и выберите регистр в открывшемся окне.

Для перехода в режим работы с документами Перемещение ОС выберите в главном меню программы команду ОС ? Перемещение ОС, или воспользуйтесь соответствующей ссылкой панели функций. В любом случае откроется окно, которое показано на рис. 7.8.

Рис. 7.8. Окно списка документов на внутреннее перемещение основных средств

В соответствующих колонках данного окна для каждой позиции списка отображается символ проведения документа (на рис. 7.8 первый документ проведен по учету, а второй – нет), дата его формирования, номер, название компании (внутри которой осуществлялось внутренне перемещение основных средств), название структурного подразделения, ФИО материально-ответственного лица, а также имя пользователя, ответственного за формирование документа.

Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить, а чтобы отредактировать имеющийся – дважды щелкните на нем мышью. Окно ввода и редактирования документа изображено на рис. 7.9.

Рис. 7.9. Окно редактирования документа на внутреннее перемещение ОС

Параметры Номер и от, которые находятся вверху окна, заполняются и редактируются так же, как и при работе с другими документами конфигурации. То же самое касается и поля Организация, в котором указывается наименование организации, от имени которой оформляется документ.

В поле Событие указывается название события, которое происходит с объектом основных средств (или несколькими объектами, перечень которых формируется в табличной части окна). В данном случае здесь можно указать значение Внутреннее перемещение основных средств (при условии, что такое событие имеется в соответствующем справочнике), но отметим, что данный параметр не является обязательным для заполнения.

Затем нужно указать название подразделения, в которое перемещаются основные средства по документу. Требуемое значение выбирается в поле Подразделение из соответствующего справочника. Аналогичным образом в поле МОЛ указывается ФИО материально-ответственного лица, которое будет отвечать за объекты основных средств после их перемещения.

ВНИМАНИЕ

Учтите, что без заполнения параметров Организация, Подразделение и МОЛ провести документ по учету вы не сможете.

Основную часть окна редактирования занимает таблица, в которой формируется список перемещаемых основных средств. Чтобы включить объект основных средств в этот перечень, нажмите в панели инструментов кнопку Добавить или клавишу Insert, затем в поле Основное средство нажмите кнопку выбора и выберите значение в открывшемся окне справочника основных средств. После этого инвентарный номер объекта отобразится поле Инв. № (инвентарные номера присваиваются в справочнике основных средств).

Завершается формирование документа нажатием кнопки ОК. С помощью кнопки Записать можно сохранить введенные данные без проведения документа. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

После проведения документа вы можете просмотреть, как он отразился в регистрах конфигурации. Для этого выполните в окне редактирования команду Перейти ? Движения документа по регистрам – в результате откроется окно, которое представлено на рис. 7.10.

Рис. 7.10. Информация о проведении документа по регистрам

Этот отчет можно вывести на печать, нажав комбинацию клавиш Ctrl+P или выполнив команду главного меню Файл ? Печать.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана Финансовые отношения предприятий состоят из четырех групп. Это отношения:— с другими предприятиями и организациями;— внутри предприятия;— внутри объединений, которые включают

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия 1. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу,

34. Износ и амортизация основных фондов предприятия

34. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – это частичная или полная утрата основными фондами

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

45. Переоценка основных средств

45. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция). При этом делаются следующие записи:– дебет

49. Износ и амортизация основных фондов предприятия

49. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов –?это частичная или полная утрата основными фондами

Модернизация основных средств

Модернизация основных средств И в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизации

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Перемещение ценностей внутри предприятия

Перемещение ценностей внутри предприятия Такая хозяйственная операция, как внутреннее перемещение ценностей, периодически происходит на любом предприятии. Ее особенность заключается в том, что при этом ценности не покидают пределы предприятия, а лишь перемещаются из

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения? Для нашего успеха чрезвычайно важно построить и поддерживать хорошие коммуникации между членами команды. Этот вопрос оказался очень полезным, так как выявил области, в которых

Читайте также: