Как в 1с отразить подарок сотруднику до 4000

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Согласно определению, которое дает Трудовой кодекс РФ, под подарком понимают форму поощрения сотрудника, в рамках которого учреждение передает работнику имущество в материальной форме, деньги либо право собственности на объект.

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

Для того чтобы правильно и корректно оформить договор дарения, указываем в нем следующую информацию:

дату и место составления;

реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

данные сотрудника (ФИО, должность, подразделение, ИНН);

В содержании договора необходимо учесть:

форму подарка (материальная форма подарка, денежная, право собственности);

стоимость подарка (цена приобретения);

дату вручения подарка;

информацию о безвозмездности передаваемой стоимости;

основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Подарок, который выдается сотруднику, является его доходом. Стоимость такого подарка освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если стоимость подарка превышает 4000 руб., то с превышающей суммы необходимо исчислить налог.

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Формально сумма подарка должна облагаться страховыми взносами, так как их вручают в рамках трудовых отношений. Особенно если работники получают подарки за высокие достижения в работе.

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

акт дарения совершен на основании договора дарения;

в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

Отражение в программе

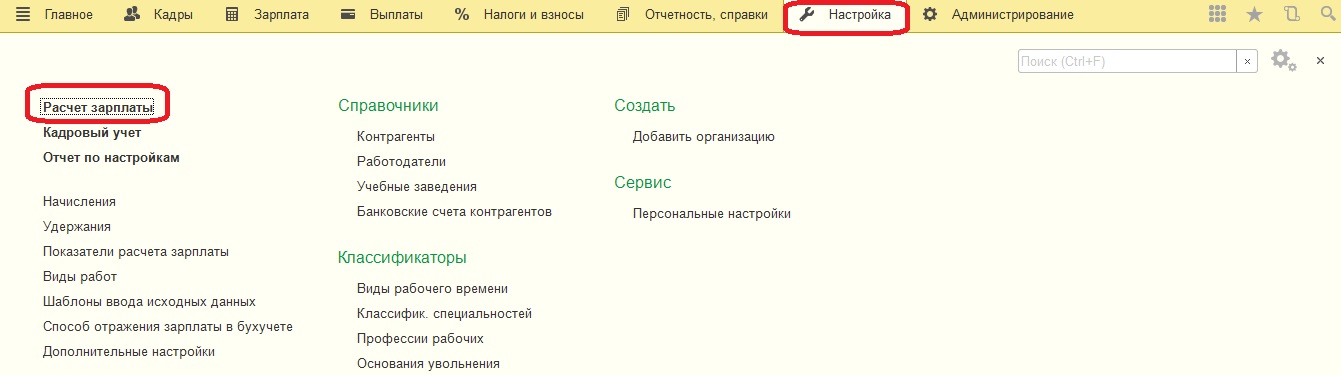

Для того чтобы в программе отразить выдачу подарка сотрудникам необходимо первоначально в «Настройке расчета зарплаты» («Настройка» – «Расчет зарплаты») установить флаг «Выдаются подарки и призы сотрудникам предприятия».

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

месяц, в котором происходит выдача подарка;

организация, от лица которой будет выдан подарок;

переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

дата выдачи – это дата фактического получения дохода в виде стоимости подарка;

в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» – «Начисление зарплаты и взносов»).

в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

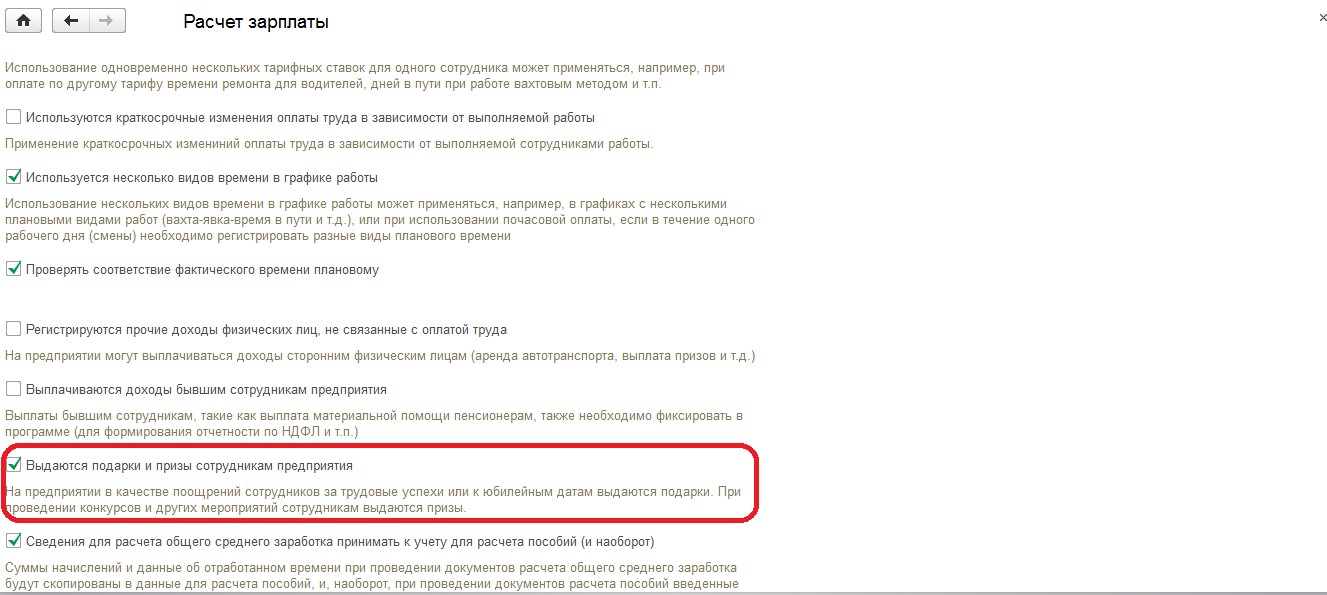

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ "Приз, подарок"

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.8.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Если в организации практикуется дарение денежных средств, то в программе следует выполнить предварительную настройку.

В меню Настройка – Начисления – кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»:

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется выбрать По отдельному документу;

- Вид документа установить Разовое начисление.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), - это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720» (действующие коды видов доходов сотрудника для отражения в отчетности по НДФЛ утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387@).

Стоимость денежных подарков облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период (п. 28 ст. 217 НК РФ):

- по ставке 13 % - для налоговых резидентов РФ (п. 1 ст. 224 НК РФ);

- по ставке 30 % - для нерезидентов РФ (п. 3 ст. 224 НК РФ).

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода - «2720».

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период) отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

Если стоимость денежного подарка равна или превышает 3 000 руб., то необходимо оформить договор дарения в письменной форме между организацией и сотрудником. При передаче сотруднику подарка по договору дарения в письменной форме объекта обложения страховыми взносами не возникает (п. 4 ст. 420 НК РФ, письмо Минфина России от 20.01.2017 № 03-15- 06/2437). В случае оформления договоров дарения, для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами.

К праздничным или юбилейным датам работодатель иногда выдает сотрудникам подарки. Но для бухгалтера такое дарение – это хозяйственная операция, которую необходимо корректно отразить в программе. С данной точки зрения, подарок, который выдается сотруднику, является его доходом. Следует разобраться, облагается такой доход НДФЛ или же нет. Обратимся к п. 28 ст. 217 НК РФ, где говорится, что налогом не облагаются доходы, которые не превышают 4000 рублей за налоговый период.

В данной статье мы поговорим об учете подарков, не связанных с трудовой деятельностью сотрудников (не являющихся поощрением за выполнение обязанностей по трудовому договору). Сначала рассмотрим начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8.

Чтобы зарегистрировать выдачу подарка в данной программе, необходимо установить соответствующие параметры в настройке «Расчет зарплаты» раздела «Настройки».

Ставим галочку «Выдаются подарки и призы сотрудникам предприятия».

При установленной галочке доступен документ «Призы, подарки» в разделе «Зарплата», при помощи которого регистрируется выдача подарка в неденежной ф орме. По кнопке «Создать» добавляем документ.

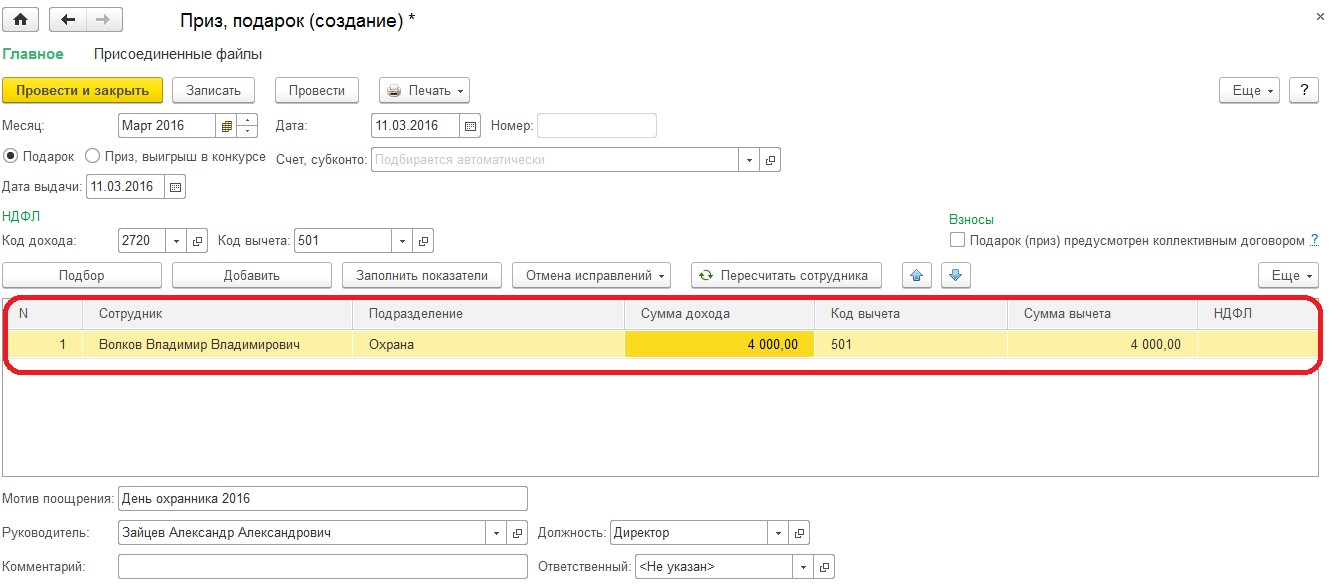

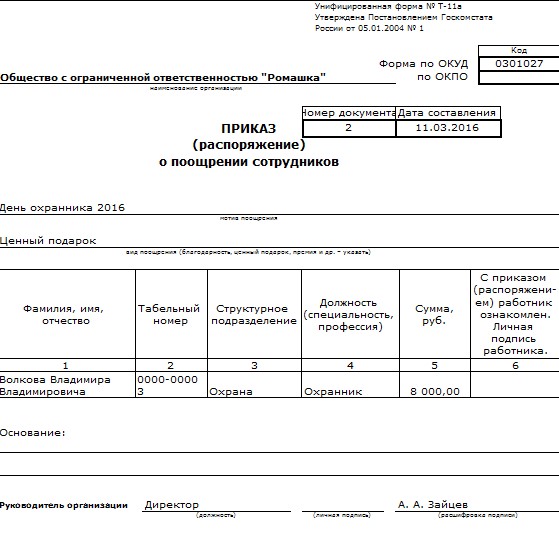

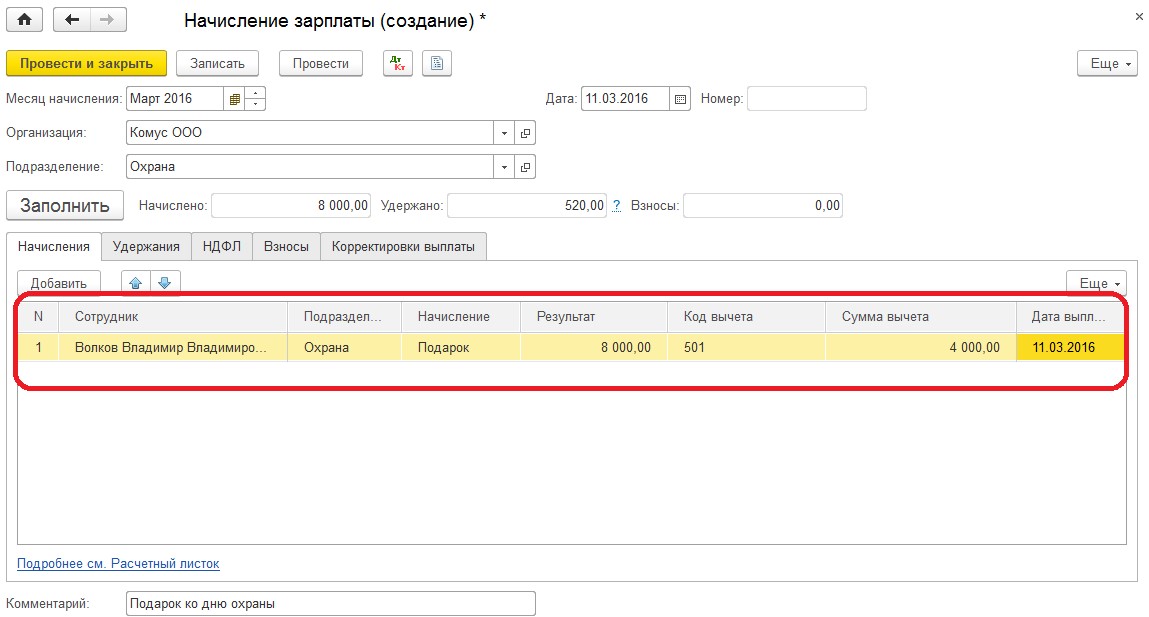

Рассмотрим два примера: стоимость подарка 4000 рублей и более 4000 рублей.

Заполняем поле «Месяц», указывая месяц, в котором производится выдача подарка. В поле «Дата» - дату регистрации документа. Соответственно в поле «Дата выдачи» указываем дату выдачи подарка сотруднику. Автоматически проставляются поля «Код дохода» (2720 - стоимость подарков) и «Код вычета» (501 - вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей). Максимальная сумма вычета по этому доходу составляет 4000 рублей.

В рассматриваемом примере начисленная сумма равна максимальной сумме вычета, таким образом, подарок, выданный сотруднику, не облагается налогом на доходы физических лиц.

Рассмотрим пример, когда стоимость подарка более 4000 рублей. Заполняем поля по аналогии, но сумму дохода ставим 8000 рублей. Максимальная сумма налогового вычета составляет 4000 рублей. В данной ситуации подарок облагается НДФЛ, налог составляет 520 рублей: (8000 – 4000)*13%.

Предусмотрена возможность распечатать из документа унифицированную форму Т-11а, для этого нажимаем кнопку «Печать».

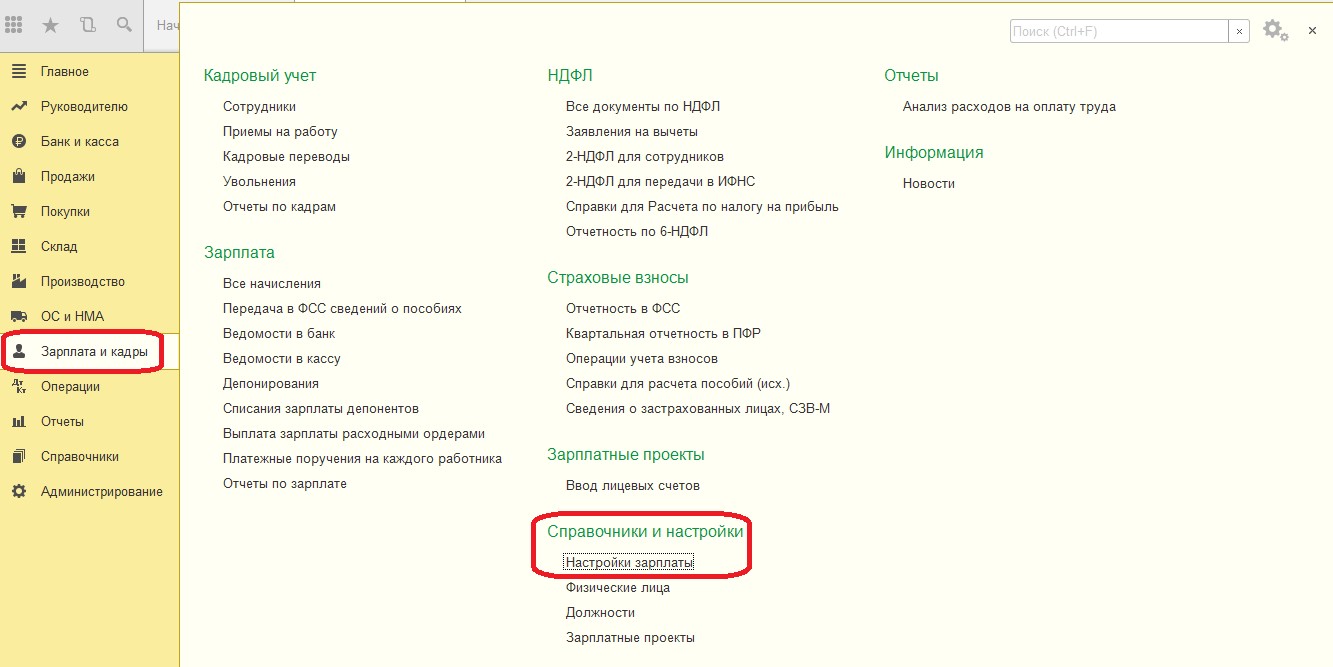

Для начисления рассматриваемого нами дохода в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 предопределенного документа нет. Поэтому требуется настроить новый вид начисления. Для этого переходим в раздел «Зарплата и кадры», в подразделе «Справочники и настройки» - «Настройка зарплаты».

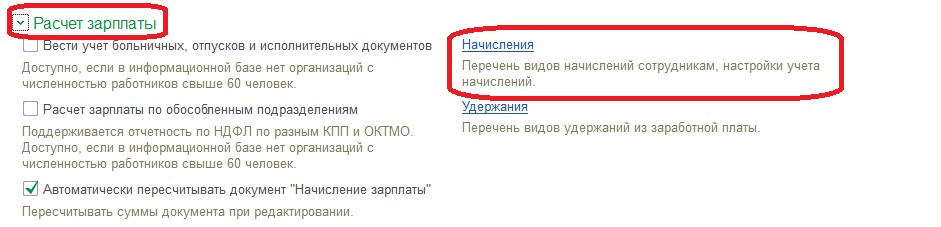

Далее раскрываем раздел «Расчета зарплаты», проходим по гиперссылке «Начисления» и нажимаем «Создать».

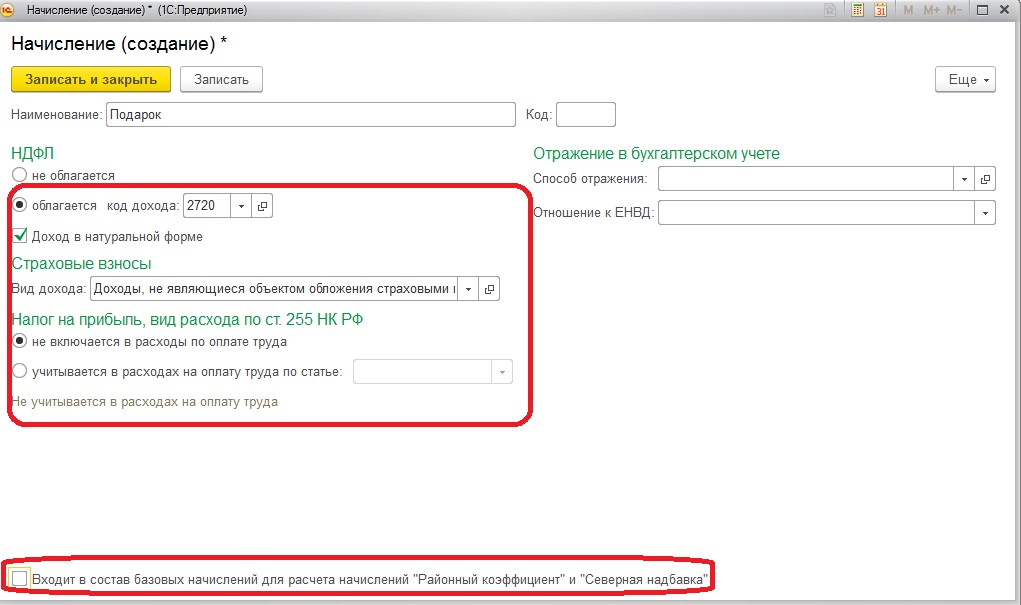

Первым делом, нужно дать название новому виду начисления, в нашем примере назовем «Подарок». «НДФЛ» - облагается, «Код дохода» - 2720 (Стоимость подарков). Остальные поля заполняем, как указано на рисунке ниже. Поле «Способ отражения» в разделе «Отражение в бухгалтерском учете» следует оставить пустым, потому что доходы в натуральной форме не формируют проводок. Записываем и закрываем.

Для начисления данного дохода следует использовать документ «Начисление зарплаты», находится он в разделе «Зарплата и кадры».

В табличной части «Начисления» нажимаем «Добавить», выбираем сотрудника и указываем созданное ранее начисление «Подарок». «Результат» - 8000 рублей. Автоматически заполняются поля «Код вычета» и «Сумма вычета».

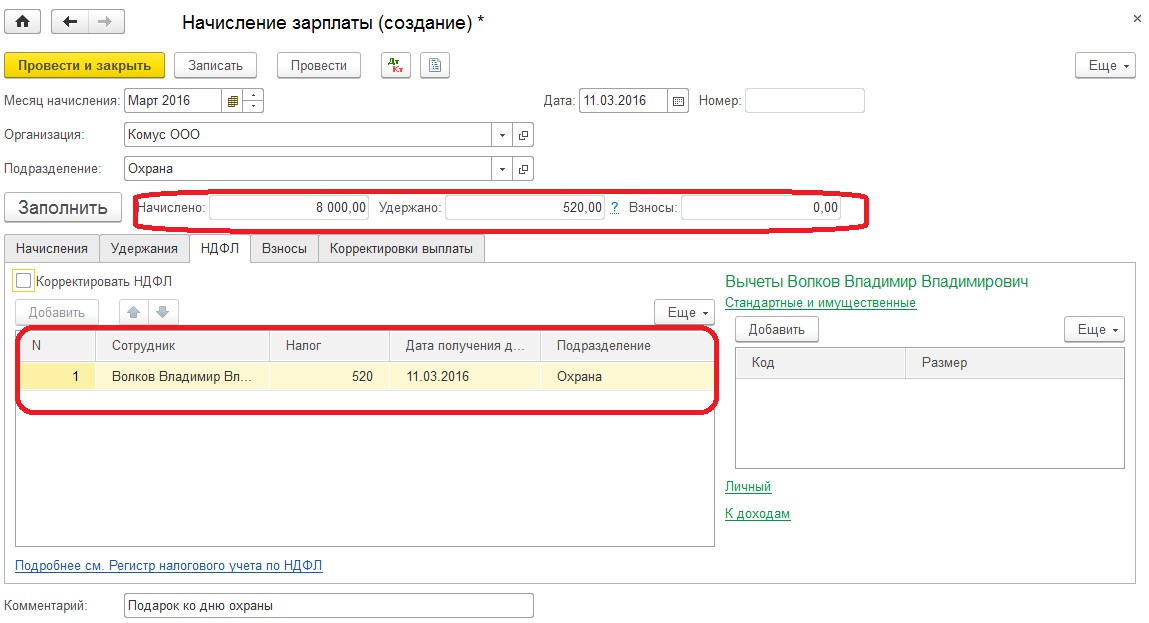

На закладке «НДФЛ» все данные также заполняются автоматически. Программа рассчитывает налог, в нашем случае он составляет также 520 рублей: (8000 – 4000)*13%.

Проводим документ. Обратим внимание, что проводка только одна – удержание НДФЛ, по начислению проводок не сформировалось, т.к. мы регистрировали получение дохода в натуральной форме.

1) Сначала рассмотрим работу в программе 1С:ЗУП 8, ред. 3. В первую очередь нам необходимо указать в программе соответствующую настройку. Более подробно о настройках расчета зарплаты вы можете прочитать в нашей статье Настройка программы 1С:Зарплата и управление персоналом 8. А пока мы перейдем в настройки расчета зарплаты:

И установим флажок Выдаются призы и подарки сотрудникам:

Установив такую настройку, мы получаем возможность создавать документы для регистрации факта выдачи подарка или приза сотруднику. Документ доступен в разделе Зарплата:

Создаем новый документ и внимательно заполняем месяц, дату, организацию. В поле Счет, субконто нужно указать способ отражения этих расходов в бухгалтерском учете:

При создании документа по умолчанию установлен переключатель Подарок, а в блоке НДФЛ указан код дохода 2720 и код вычета 501:

При установке переключателя в положение Приз, выигрыш в конкурсе код дохода и код вычета по НДФЛ автоматически меняются:

Подарок, полученный сотрудником, является его доходом, который не облагается НДФЛ, если его стоимость не превысила 4000 руб. и не является объектом обложения страховыми взносами. Если же вы не составляете договор дарения в письменной форме, а передаете подарок в рамках трудового договора, то доход в виде стоимости подарка целиком облагается страховыми взносами. В этом случае в документе необходимо установить флажок Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарка будут начислены при расчете заработной платы за месяц:

Датой выплаты дохода в натуральной форме является день передачи этого дохода сотруднику. Эту дату в документе нужно указать в отдельном поле:

Теперь переходим к заполнению табличной части документа. Это можно сделать списком по кнопке Подбор или по одному сотруднику по кнопке Добавить:

Если сумма подарка для всех сотрудников в документе одинаковая, то удобно воспользоваться кнопкой Заполнить показатели:

При этом программа автоматически рассчитает сумму НДФЛ по каждой строке.

Если же в табличной части были внесены какие-то изменения или вы вносили сотрудников в документ вручную и допустили какую-то ошибку, например, случайно выбрали одного сотрудника два раза, то программа выделит эту строку. Для автоматического исправления ошибки достаточно воспользоваться кнопкой Отмена исправлений:

В данном случае программа автоматически отменит задвоенному сотруднику второй вычет в 4000 и пересчитает НДФЛ. Но в любом случае, ошибку мы обнаружим и уже тогда сами удалим ненужные строки

Ну и конечно можно распечатать приказы о поощрении:

При этом стоимость подарка сотрудник сможет увидеть в своем расчетом листке:

Вот так просто, одним документом оформляется весьма приятное событие в жизни коллектива.

2) А теперь перейдем к программе 1С:Бухгалтерия 8, редакция 3.

Здесь не так все просто. А еще, учитывая то, что совсем недавно разработчики изменили ("упростили") в программе документ Начисление зарплаты, я постараюсь рассмотреть вопрос оформления подарков максимально подробно.

Естественно в 1С:Бухгалтерия нет специального документа для оформления подарка сотрудникам, поэтому такой доход будет начисляться документом Начисление зарплаты, а значит, сначала нам надо создать в программе новый вид начисления Подарок. Для этого в разделе Зарплата и кадры открываем Настройки зарплаты:

Здесь, развернув настройки расчета зарплаты, открываем список начислений:

По кнопке Создать создаем новое начисление, назовем его Подарок. Из предопределенного списка выберем код дохода 2720 и установим флажок Доход в натуральной форме. Также укажем, что эти доходы не облагаются страховыми взносами. Кроме того, так как подарок не связан с трудовой деятельностью, то его стоимость не включается в расчеты по налогу на прибыль. Ну и здесь же в карточке начисления указываем способ отражения расходов в бухгалтерском учете:

После того, как мы настроили и сохранили новый вид начисления, давайте оформим получение сотрудником дохода в сумме стоимости подарка. Для этого в разделе Зарплата и кадры открываем список всех начислений и создаем новое начисление зарплаты:

Обратите внимание, в последних релизах программы в документе начисления нет отдельных закладок: начислено, НДФЛ, взносы. Теперь все расчеты по сотруднику в одной строке. Но зато добавились какие-то кнопочки. Давайте разбираться.

Первые три кнопки помогут нам заполнить табличную часть. Заполнить – сразу всеми сотрудниками, Добавить – по одному, Подбор – несколько сотрудников из общего списка. Ну давайте для простоты выберем одного сотрудника. Автоматически по данному сотруднику заполняется оклад, начисляется НДФЛ и страховые взносы. И все суммы мы видим сразу в одной строке:

Вы конечно спросите, как понять в какой фонд какие суммы начислены, как увидеть подробности начисления НДФЛ. Тут все несложно. Каждая из сумм в строке – это гиперссылка, нажав на которую откроется окно с подробной расшифровкой:

Можно, конечно, и здесь воспользоваться кнопкой Добавить, выбрать из списка наше начисление Подарок и проставить сумму подарка. Программа автоматически проставить код и сумму вычета:

Тогда в табличной части документа начисления зарплаты автоматически будет пересчитан НДФЛ:

Однако я хочу показать вам, как оформить начисление подарка, воспользовавшись изменениями в программе. В частности кнопкой Начислить. Из предложенного списка начислений выбираем Подарок:

При этом отроется небольшое окно, в котором надо указать сумму подарка:

Нажимаем на кнопку Ок, и получаем результат, аналогичный предыдущему:

Этот способ удобен в том случае, когда надо отразить получение несколькими сотрудниками одинаковых по стоимости подарков. Тогда, указав один раз сумму подарка, мы автоматически заполним всю табличную часть.

Правда хочется отметить, что этот же документ автоматически начислил нам зарплату за декабрь. И если речь идет о новогодних подарках, то может быть оно и ничего. (Это я про 6-НДФЛ и дату фактического получения дохода в виде подарка. Ну кто в теме, тот понял), но ведь впереди нас ждет еще не один праздник. И многие из них приходятся на начало месяца. Вот тут и возникает несколько вопросов, на которые я пока не смогла найти ответ. Конечно, я попробовала удалить оклад, оставив в начислениях только подарок, изменила дату начисления. Но вот изменить дату получения дохода у меня никак не получилось. Она так и осталась 31.12.17. Но я думаю, что к тому моменту, как мы с вами начнем формировать 6-НДФЛ за 2017 год, эта проблема будет устранена.

Я надеюсь, что мне удалось еще раз показать вам что расчет заработной платы и различных начислений сотрудникам, все таки удобнее вести в программе 1С:Зарплата и управление персоналом.

Если статья оказалась для вас полезной, поделитесь ей в соц.сетях. Работайте в 1С с удовольствием. Думаю что теперь необходимость правильного отражения подарков в бухучете не омрачит вам ожидание новогоднего праздника.

Спасибо, за то что вы с нами.

Читайте также: