Как в 1с отразить грант

Наша организация выиграла конкурс на получение целевого финансирования от Фонда на НИОКР по разработке изделия. Срок работ по проекту 2 года , финансирование несколькими траншами, 4 этапа работ. по каждому есть промежуточный отчет. Необходимо организовать раздельный бух учет расходов по гранту в 1С. в разрезе статей расходов (согласно смете) Можете порекомендовать методические материалы или оказать помощь по организации (автоматизации) учета в разрезе источников финансирования в 1с и отчетных регистров (по аналогии отчетов по финансированию НКО)?

ООО на УСН — Доходы. Поэтому важный — акцент — организация бух учета таким образом , чтобы заполнение приложения к балансу об использовании целевых средств было максимально автоматизировано.

На текущий момент в обычной 1С Бухгалтерия нет автоматизации для учета целевых средств и нет автозаполнения для Отчета о целевом использовании средств.

Целевое финансирование частично через Операции, введенные вручную ведется.

Отчет о целевом использовании средств — строки желтого цвета в ручном режиме заполняем. Они там все желтые, кроме итоговых, которые суммируют данные.

Автоматизация есть, но в 1С БП НКО.

Спасибо. А есть ли в бухэксперт статьи, где можно подробно почитать об организации раздельного учета расхода целевых средств с примерами проводок и отражения хоз операций в 1 с. Полный цикл

Такого нет т.к. нет автоматизации.

Надо делать в ручном режиме через Операцию, введенную вручную по своей методике и расчету вне 1С.

Раздельный учет есть в 1С БП НКО.

—

Что есть из того, что по теме:

Субсидии

Как вариант для себя продумать. В копии базы попробовать

Как сделать копию базы 1С 8.3

Сделать под Смету отдельные Статьи затрат и отдельные Статьи движения денежных средств. Их сложить в отдельные папки внутри этих справочников.

И так обособить и потом по стандартным отчетам выбирать по Группам.

Но главное не запутаться и не выбрать для предпринимательской деятельности то, что под целевые средства.

Т.е. сделать понятные названия. В конце что-то приписать типа ЦС (целевые средства) или еще как-то, как нравится — кратко и по существу.

Решения конкретного и автоматизации в 1С БП нет для такой ситуации.

Здесь каждый сам решает исходя из своей специфики, как удобнее и какой объем информации.

Может вручную все быстрее выбрать раз в год, чем такой «огород» заводить, которые потом к другим ошибкам приведет.

Если очень много и часто, то дорабатывают под себя и т.д.

Галина, в вашем случае это с какой отчетности будет — с 2021, или 2022?

Могу вам сделать такую расшифровку под Отчет о целевом использовании средств по примеру 1С БП НКО, как там автоматизировано.

Как на скрине. И там указано, какие коды в какую строку.

Напишу вам значение этих кодов.

И так можно себе справочники организовать с учетом этого.

Это у нас справочник Статьи затрат. Поможет такое или лишняя информация, не будем «грузиться» этим 🙂 ?

Пока такое впечатление, что у вас не много строк будет. По сути приход и целевой расход. Содержания аппарата наверное не предусмотрено в Смете?

Этот момент уточните, пожалуйста, «в разрезе источников финансирования» — а какие у вас источники? Один грант, один фонд.

Мария, добрый день. Спасибо за продуктивные советы и ,главное, практические, дали направление для работы мысли. Работы по грантубудут проходить: 2022-2023 год. Сейчас идет работа по подготовке договора и организации учета.»Могу вам сделать такую расшифровку под Отчет о целевом использовании средств по примеру 1С БП НКО, как там автоматизировано.» — сделайте пожалуйста, очень ценно. Даю уточнения по источникам: Целевое финансирование на НИОКР : результаты планируемые по НИОКР — 2 патента (НМА на констр документацию , полезную модель) , 1 результат НИОКР без оформления НМА. Всего в соответствии с требованиями фонда :финансирование данного НИОКР осуществляется : 85 % деньги бюджета +15 » деньги предприятия («внебюджетные). , при этом есть ограничение по сумме оплаты труда сотрудников ( не более 70 тыс. руб, а средняя зарплата программистов 120 тыс. руб).Отчитываться каждые полгода по каждому источнику финансирования отдельно. Помимо этого обязательное требование- организация прозрачного раздельного учета доходов и расходов организации в БУ. Помимо этого проектного НИОКР , все сотрудники задействованы в текущей работе ( другие НИОКР, разработка ПО и сопровождение ПО установка обновление и т.п.) и сейчас я занимаюсь организацией раздельного учета: зарплаты ( надо ли и как организовывать учет рабочего времени, или это не надо и достаточно при обычной оплате по окладу распределять зарплату по источникам не знаю), общехозяйственных расходов — аренды, интернет связь. В настоящее время общехозяйственные/общепроизводственные расходы учитываются на сч. 25 все распределяются на сч 20 — база распределения , а как в 1с настроить, что бы они согласно заданной пропорции распределялись на 20 сч и на сч 08 (НИОКР)? или же задать распределение 25сч на 20 закрытием месяца , а потом ручно операцией дол. расходов на проект переносить ручной проводкой нс сч.20 на сч. 08?? То есть сейчас на первом месте вопросы методологические по организации раздельного бух.учета инструментами 1с. работы про проекту ведутся в целом сразу : а как по окончании работ мне распределять суммы (собираемые на 08 счета по «объектам — 2 НМА и результаты НИОКР (формировать их себестоимость)- не понимаю, может это простые вопросы и мне не хватает квалификации, но не понимаю. Изначально формировать внутри проекта 3 объекта, по-моему жутко утяжеляет учет и контрпродуктивно. Мария, очень нужны методологические (технологические) советы по организации раздельного учета Заранее большое спасибо. И очень рада , что отвечаете на мой вопрос именно Вы — чрезвычайно ценю Вас как специалиста.!

Галина, по комментариям поняла. Спасибо, что уточнили.

Давайте так поступим.

1) Сделаю для вас расшифровку, как заполняется Отчет о целевом финансировании. Расшифрую коды и дам их формулировки. Вы все это посмотрите и возможно, что имеет смысл или в статьи затрат коды вписать — так как раз будут отличаться от обычных. Или названия для статей затрат и для статей ДДС взять за основу из этой расшифровки.

2) С учетом этой информации зададите вопрос уже по раздельному учету отдельно. Прямо скопировать тот текст, что выше. И уже какие-то нюансы добавите, когда посмотрите расшифровку и аналитику. Т.е. это будет шаг 2.

3) Пока посмотрите про учет НИОКР ссылки, про учет субсидий, чтобы было понимание, что за учет.

4) По зп уже задайте вопрос, как лучше организовать начисление ЗП, если сотрудник работает на проекте НИОКР за счет гранта, оклад 120т. Надо выделить 70т за счет бюджетных средств и 50т за счет средств организации в начислении, и в оплате. Т.к. вам же отчет давать по факту трат (документы) и по факту денег (оплаты).

—

И так соберем общую картину. Это надо нам разбить на несколько подзадач. Слона надо есть по частям.

Расшифровку подготовлю — некоторое время у меня займет.

Галина, во вложении

1) расшифровка по строкам, как Отчет о целевом использовании средств заполняется при автоматизации для НКО; в этой расшифровке есть ссылки на коды строк для статей затрат;

2) расшифровка по кодам строк для статей затрат.

В 1С БП ручное заполнение Отчета. Поэтому нам надо статьи затрат / ДДС также «обозвать», чтобы вручную их потом собрать.

Сами статьи еще по папкам разложить — отделить от обычных по предпринимательской деятельности.

С учетом этой информации прикиньте, как вам будет удобнее учет вести.

Может в копии базы эксперимент провести.

Как сделать копию базы 1С 8.3

И дальше уже с учетом этого задавать вопрос про раздельный учет затрат. А по зп уже можно вопрос написать, там просто техника исполнения нужна, как лучше в 1С организовать.

Еще рекомендую семинар Уманской Л. — он для НКО, но там рассказывается, как этот отчет заполнять

[22.03.2021 запись] Нюансы бухучета и бухгалтерской отчетности для некоммерческих организаций. Налогообложение НКО

.

Это расшифровка кодов.

Мария!! замечательно . Круг задач очертили — все поняла, старт ясен. Начинаю работу по пунктам ваших рекомендаций, благодаря Вам ушла паника, когда не понимаешь за что хвататься и с чего начинать. По ходу этой работы , уверена ,будут еще вопросы — но теперь я понимаю, где и как мне найти ответ, совет и поддержку. Эх. все таки я не зря на днях продлила подписку на ГОД!! Ура, спасибо, что Вы с нами : Вы лично и Вся команда ПрофБух в целом!! Всего самого наилучшего!!

Галина, отлично!

Постепенно задачу раскрутите. Думаю, что большую часть автоматизируете. Что-то возможно придется в excel сделать вне 1С. Но опираясь на данные, которые будут в удобном формате в программе.

По субсидиям обычно отчитываются по факту расходов и по деньгам.

Т.е статьи затрат зеркалим со статьями ДДС для этого.

В вашем случае имеет смысл посмотреть, какие требования по отчетам спустили. Может их формы дали.

Тогда и аналитику можно под них подогнать.

—

Огромное вам спасибо за теплые слова! И конечно взаимно -всех-всех благ, крепкого здоровья и успеха во всем. Признательна за ваше доверие.

Да-да, именно так и буду делать)).. Теперь мне понятно будет начало работы и какие вопросы задавать специалистам фонда… по отчетам, время настроить учет есть — минимум полгода. Так что можно будет сделать все по уму и красиво… с вашей поддержкой, безусловно)). Будем есть слона по кусочкам!! Побежала трудиться, прямо окрыленная, профессию свою люблю, но любой принципиально новый масштабный проект мне очень трудно начинать…. не получается «расчленить слона!»»)). Вы помогаете))

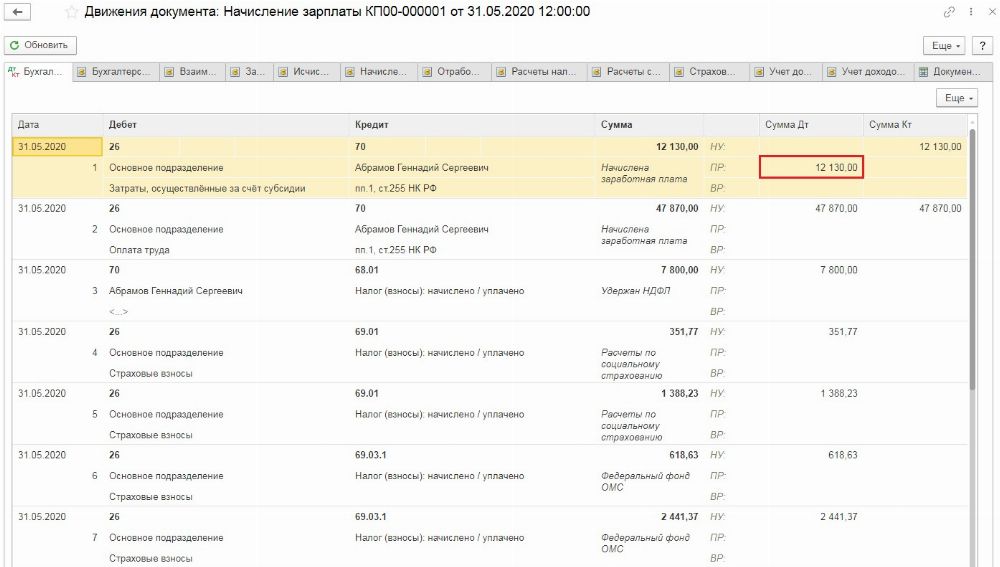

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

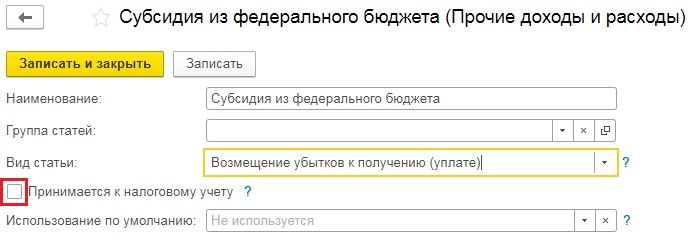

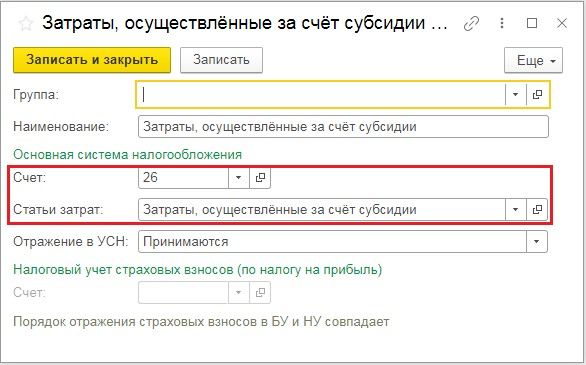

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

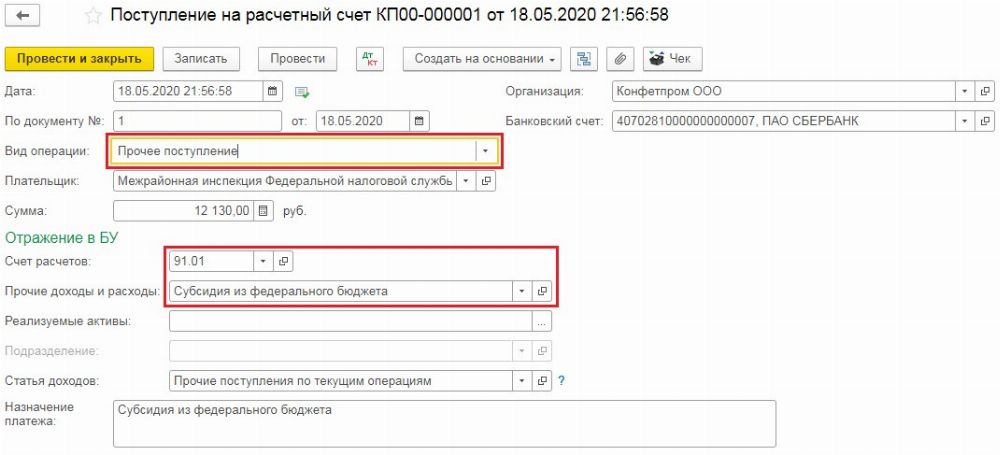

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

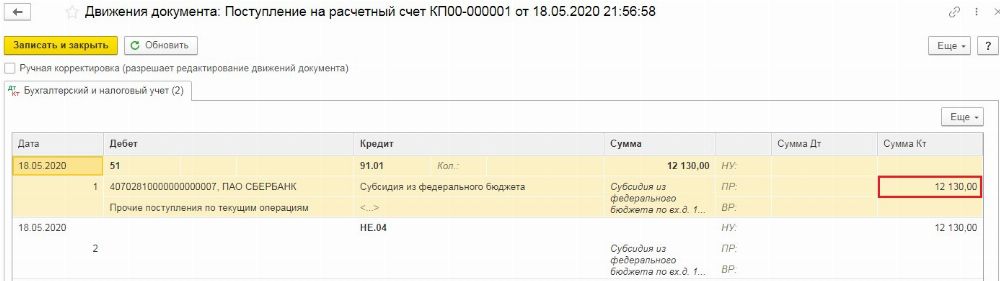

Проведённый документ создаст следующие проводки:

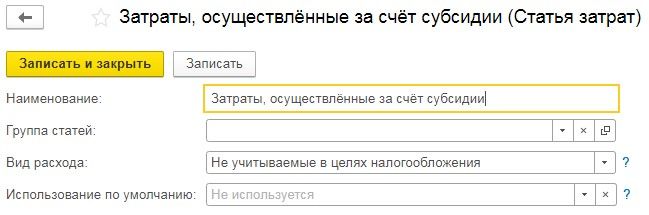

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

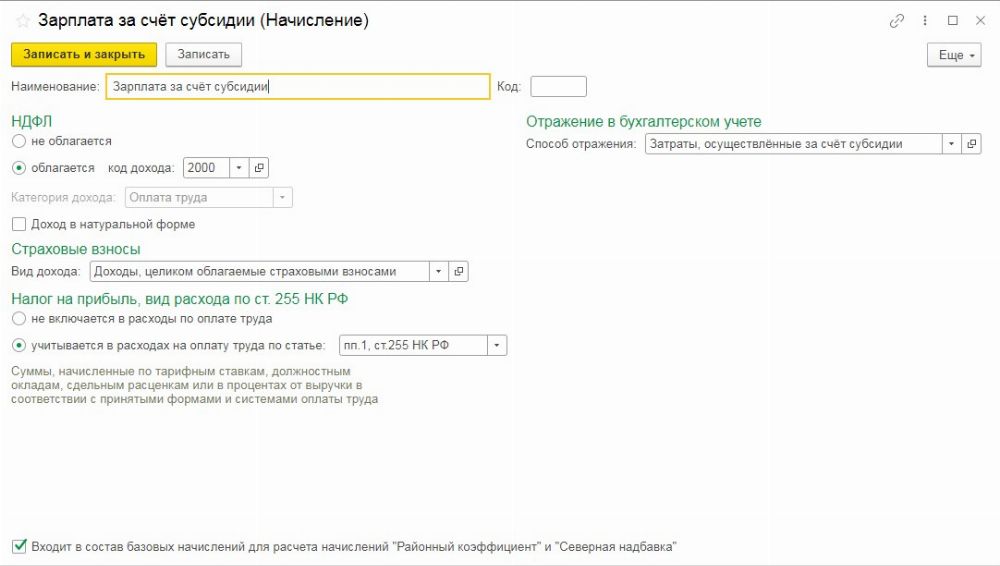

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

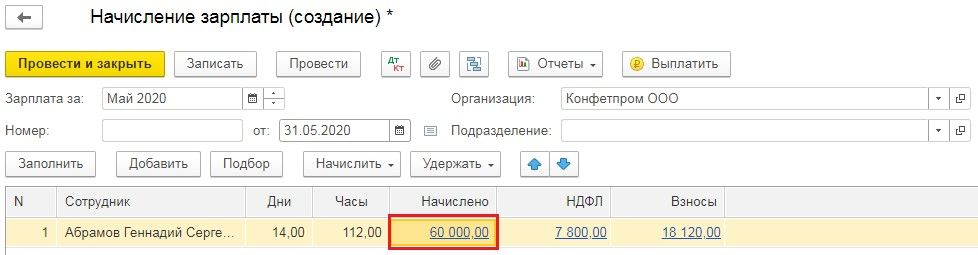

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

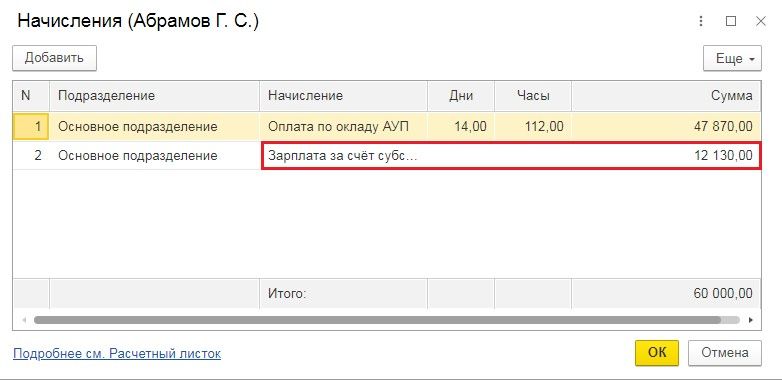

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

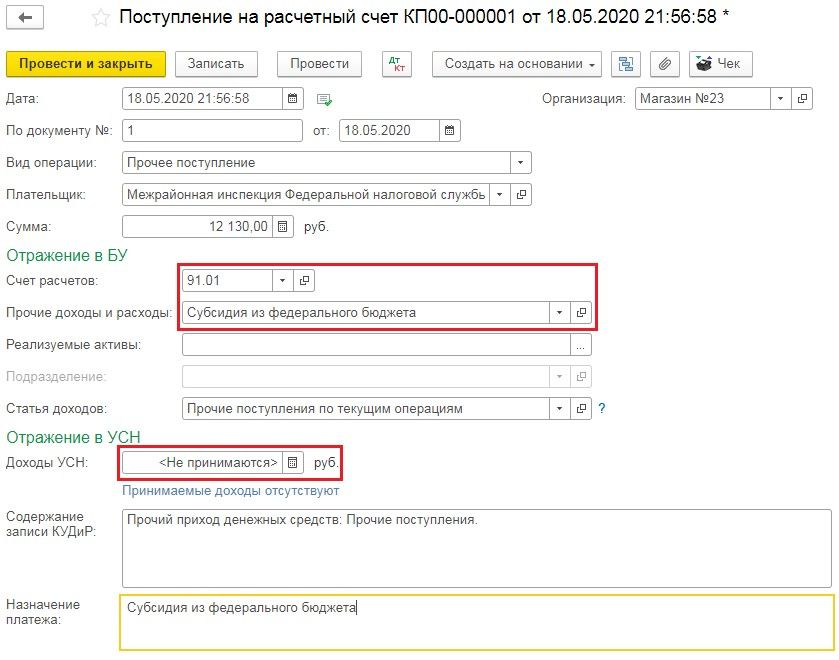

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

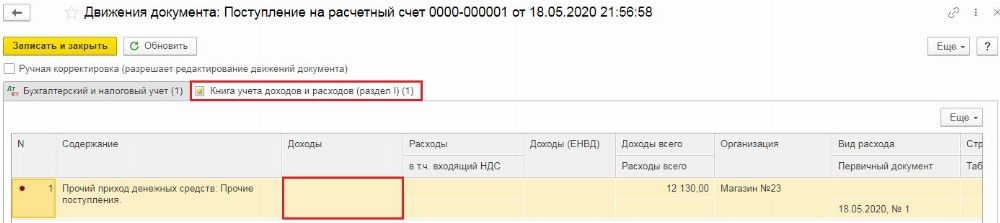

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

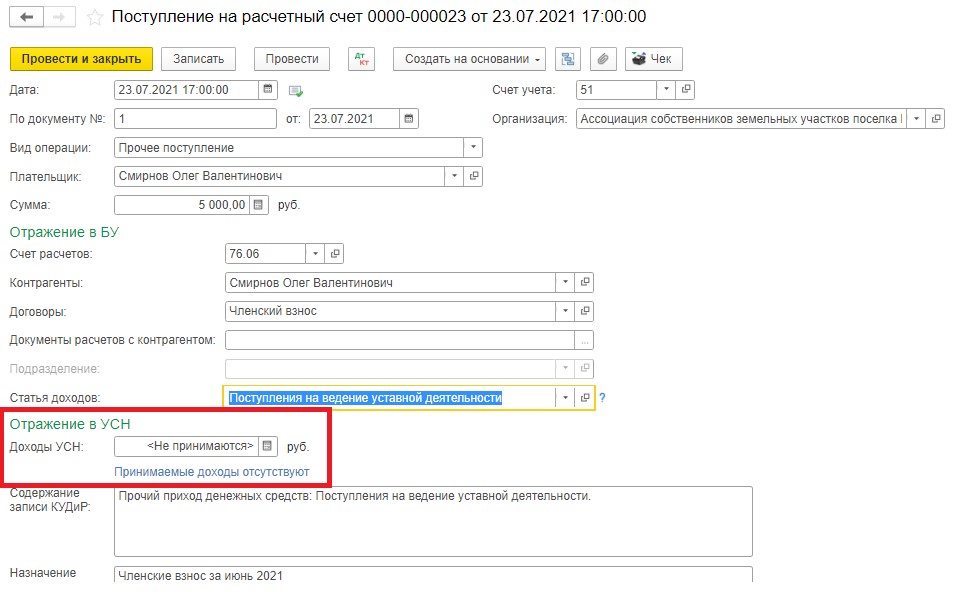

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

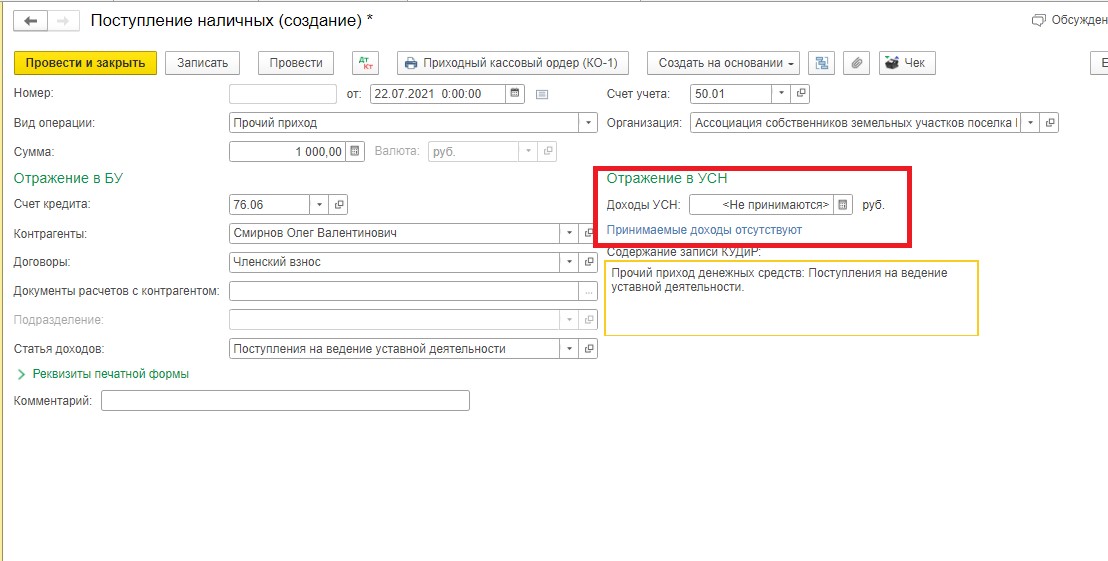

- «Поступление на расчетный счет» с видом операции «Прочее поступление»

- «Поступление наличных» с видом операции «Прочий приход».

При применении организацией упрощенной системы налогообложения, важно при поступлении средств верно заполнить поле «Отражение в УСН»

Если поступили целевые средства, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

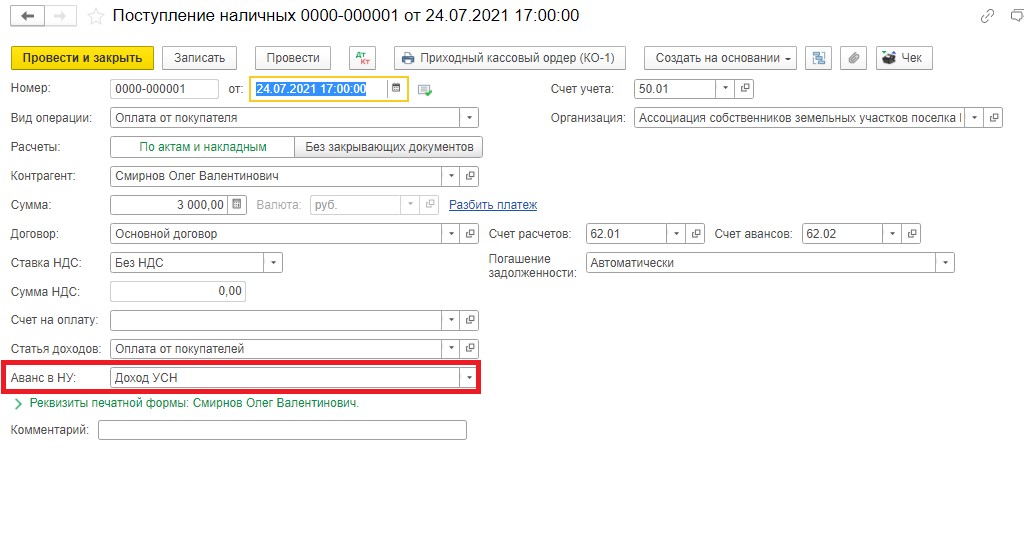

Если же поступили денежные средства от ведения коммерческой деятельности, то создаются аналогичные документы «Поступление на расчетный счет» или «Поступление наличных» с видом операции «Оплата от покупателя».

В поле «Отражение в УСН» при поступлении доходов от коммерческой деятельности в этом случае должно быть указано «Доход УСН».

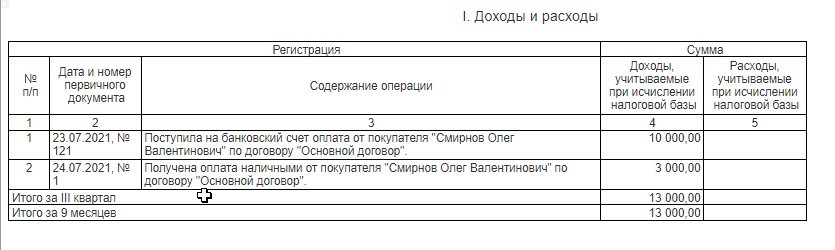

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

Сформируем КУДиР и проверим, так ли это.

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

В отдельных случаях организации могут получать целевые средства на покупку объектов основных средств или нематериальных активов. Как учитывать эти объекты, можно ли амортизировать их в бухгалтерском и налоговом учете? Рассказываем.

Бухгалтерский учет объектов, приобретенных за счет целевых средств

Основные средства и нематериальные активы, купленные за счет целевых средств, приходуются в бухгалтерском учете в общем порядке. Каких-либо особенностей в отношении записей непосредственно по оприходованию данных активов законодательством не предусмотрено. Поэтому если актив отвечает всем условиям признания его основным средством или НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Нужно ли начислять амортизацию по данному активу в бухгалтерском учете?

Да, нужно, если выполняются общие условия отнесения актива в состав основных средств или НМА и начисления по нему амортизации. Источник финансирования в данном случае значения не имеет. Однако параллельно с обычными проводками возникает необходимость в дополнительных проводках ввиду того, что источником финансирования являются как раз целевые средства.

Для обобщения информации о движении средств для осуществления мероприятий целевого назначения, предназначен счет 86 «Целевое финансирование». На этом счете отражаются суммы целевого финансирования (в момент непосредственно получения этих сумм либо в момент выполнения условий, предусмотренных п. 5 ПБУ 13/2000, – в зависимости от учетной политики фирмы). Причем этот счет используется для отражения не только бюджетных целевых средств, но и целевых средств, поступивших от других организаций и лиц.

Затем происходит списание этих сумм со счета 86 в корреспонденции со счетом 98 «Доходы будущих периодов». Делается это в момент принятия объекта основных средств или нематериального актива к учету. Таким образом, на момент принятия актива к учету в бухгалтерском учете делаются записи:

Дебет 01 (04) Кредит 08

Дебет 86 Кредит 98.

Далее в момент, когда в бухгалтерском учете будет отражаться амортизация, одновременно с записью по начислению амортизации следует производить списание со счета 98:

Дебет 20 (25, др.) Кредит 02 (05)

Дебет 98 Кредит 91.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты». Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи.

Таким образом, сумма со счета 98 будет переноситься на счет 91 постепенно – по мере начисления амортизации на протяжении всего срока полезного использования.

На практике иногда бывает, что к моменту поступления целевых средств внеоборотный актив уже принят к учету и начал амортизироваться. В этом случае применяется порядок, установленный п. 10 ПБУ 13/2000. В соответствии с данным порядком бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды капитальных затрат, отражаются:

- в размере начисленной амортизации - как увеличение финансового результата организации;

- в оставшейся части - как доходы будущих периодов.

Таким образом, сумма, учтенная на счете 86, в этом случае будет списываться двумя проводками:

Дебет 86 Кредит 91-1

- на сумму начисленной амортизации;

Дебет 86 Кредит 98

- на оставшуюся сумму (она соответствует остаточной стоимости актива).

Налоговый учет объектов, приобретенных за счет целевых средств

Вопрос с начислением амортизации в налоговом учете не так-то прост. Здесь действует правило: если полученные целевые средства в соответствии с положениями НК РФ не отнесены к облагаемым доходам, то и объекты, купленные за счет этих средств, не могут относиться на «уменьшаемые» расходы (через амортизацию). Соответственно, если целевые средства, напротив, относятся к облагаемым доходам, то и активы, относящиеся по критериям к амортизируемому имуществу и купленные за счет целевых средств, подлежат амортизации в налоговом учете.

Поэтому для начала нужно определить, как отражать целевые средства в налоговом учете. И вот здесь нет четкого правила, что любые целевые поступления относятся/не относятся в состав доходов. Каждый случай необходимо разбирать отдельно.

Так, перечень доходов, не учитываемых при налогообложении прибыли, приведен в ст. 251 НК РФ. В этом перечне фигурирует имущество (в т. ч. деньги), полученное организациями:

- в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ);

- в виде целевых поступлений, полученных некоммерческими организациями на свое содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ);

- бюджетные средства, полученные унитарными предприятиями от собственников имущества (подп. 26 п. 1 ст. 251 НК РФ).

Да, мы видим, что согласно подп. 14 п. 1 ст. 251 НК РФ доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, не учитываются при определении налоговой базы. Но в этом же подпункте приводится четко ограниченный перечень ситуаций, при которых полученные целевые средства считаются средствами целевого финансирования в целях налога на прибыль (а точнее в целях не обложения данным налогом). А значит, те суммы, которые к перечисленным ситуациям отнести нельзя, придется включать в налогооблагаемый доход.

Мы не будем приводить полный список того, что является «целевым финансированием» в рамках налога на прибыль, так как этот список довольно внушителен и в большинстве своем касается «специфичных» организаций (бюджетных учреждений, банков, ТСЖ и др.). Отметим лишь некоторые из них, которые могут быть применимы к коммерческим организациям.

Так, например, к «целевому финансированию» в целях налога на прибыль относятся гранты, в отношении которых выполняется ряд условий. Одним из условий является предоставление грантов на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных российским законодательством.

Также не облагаются налогом целевые средства в виде субсидий, но не всех, а только тех, что выделены на возмещение расходов, изначально не уменьшающих налоговую базу в силу положений ст. 270 НК РФ (за исключением расходов, указанных в п. 5 ст. 270 НК РФ, т. е. за исключением расходов по приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств).

Таким образом, если субсидия получена на приобретение амортизируемого имущества, то ее придется включить во внереализационный доход. При этом в отношении таких целевых средств, как субсидии, действует особый порядок отнесения их на доходы. Относить на доходы субсидии нужно не сразу в момент получения, а «по мере признания расходов, фактически осуществленных за счет этих средств». Такой порядок следует из абз. 3 п. 4.1. ст. 271 НК РФ.

Что же значит отражать доход «по мере признания расходов»? А то, что доход следует показывать в тот момент, когда начисляется амортизация по объекту, приобретенному за счет субсидий. То есть в данном случае порядок такой же, как в бухгалтерском учете.

При этом если амортизируемое имущество к моменту получения субсидий начало амортизироваться, то часть субсидии в части, соответствующей отнесенной на расходы начисленной амортизации, необходимо будет единовременно включить во внереализационный доход (опять же – как и в бухгалтерском учете). Оставшуюся часть субсидии компания будет включать в доходы в момент начисления амортизации. Такой порядок следует из абз. 5 п. 4.1. ст. 271 НК РФ.

И вот здесь как раз возникает встречный вопрос: действительно ли можно амортизировать в налоговом учете имущество, приобретенное за счет целевых средств, и относить на «уменьшаемые» расходы начисленную амортизацию? Да, если целевые средства, как уже было сказано выше, включаются в облагаемый доход. Соответственно, если целевые средства не включаются в доход (на основании подп. 14 п. 1 ст. 251 НК РФ), то те ОС и НМА, которые были приобретены за счет этих средств, амортизировать нельзя.

Данный вывод следует из взаимосвязи положений подп. 14 п. 1 ст. 251, п. 4.1. ст. 271, п. 1 и подп. 3, 7 п. 2 ст. 256 НК РФ и дополнительно подтвержден чиновниками (письма Минфина России от 12.08.2019 № 03-03-06/1/60538, от 11.03.2019 № 03-03-06/3/15264, от 28.06.2013 № 03-03-06/1/24671).

Частичное финансирование за счет целевых средств

Теперь рассмотрим ситуацию, когда основное средство или НМА приобретается частично за счет целевых средств, а частично – за счет собственных. В части отражения актива и начисления амортизации в бухгалтерском учете особенностей нет, поэтому объект приходуется и амортизируется в общеустановленном порядке, т. е. в сумме затрат на его приобретение.

Но все же есть особенности, которые следует учитывать при отражении операций в бухучете. Они касаются не формирования и учета стоимости объекта и его амортизации, а формирования дохода. В бухгалтерском учете вся «целевая» сумма, как и в стандартной ситуации, будет относиться на кредит счета 98 в момент принятия основного средства или НМА к учету. Списываться на счет 91 эта сумма также будет постепенно – по мере начисления амортизации. Однако списываемая сумма не будет соответствовать сумме начисленной амортизации. Она будет меньше, и ее необходимо рассчитывать отдельно – пропорционально, т. е. исходя из доли «целевого участия».

При этом пропорцию нужно считать и в том случае, когда к моменту получения средств объект уже начал амортизироваться, и бухгалтер делит «целевую сумму» на две составляющие (одна часть идет на счет 91, другая – на счет 98).

Что касается налогового учета, то порядок отражения зависит от того, за счет каких именно целевых средств был частично приобретен объект. Если за счет «облагаемых» целевых средств, т. е. не подпадающих под подп. 14 п. 1 ст. 251 НК РФ, то здесь все достаточно просто: объект подлежит амортизации в налоговом учете. Иными словами, есть доход, значит есть и расход (в виде амортизационных отчислений). При этом амортизации подлежит вся стоимость ОС или НМА, то есть вне зависимости от того, что часть объекта оплачена за счет «облагаемых» целевых сумм. Данный вывод подтвержден ведомствами (письма Минфина РФ от 02.04.2010 № 03-03-06/1/222, УФНС России по г. Москве от 29.12.2011 № 16-15/126140@).

А вот если целевые средства, за счет которых частично оплачивается объект, являются «необлагаемыми», т. е. подпадают под подп. 14 п. 1 ст. 251 НК РФ, то ситуация неоднозначна. В этом случае не понятно, применяются ли положения подп. 7 п. 2 ст. 256 НК РФ, согласно которому имущество, приобретенное за счет «необлагаемых» целевых сумм, не подлежит амортизации.

В нашем случае имущество приобретается не только за счет «необлагаемых» целевых сумм, но и за счет собственных средств. А на этот счет установленного порядка в НК РФ нет.

Есть только порядок, установленный для другой ситуации – когда имущество приобретается частично за счет бюджетных средств целевого финансирования. Он прописан в абз. 18 п. 1 ст. 257 НК РФ и выглядит следующим образом: первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования. Фактически это значит, что амортизироваться будет только та часть стоимости имущества, которая оплачена за счет собственных средств.

Считаем, что такой подход можно применять и в том случае, когда часть имущества приобретается за счет «необлагаемых» целевых сумм, указанных в подп. 14 п. 1 ст. 251 НК РФ. Ведь в определенной части компания все же несет расходы (свои собственные) при приобретении ОС или НМА.

Однако тот факт, что абз. 18 п. 1 ст. 257 НК РФ рассматривает ситуацию исключительно с «бюджетными средствами целевого финансирования», может привести к риску, что налоговики не согласятся с применением данного подхода в других случаях (например, когда объект приобретается частично на средства гранта, а частично за счет собственных средств). Поэтому компаниям, решившимся амортизировать объект в подобных ситуациях, следует быть готовыми к отстаиванию своей позиции в суде. В судебной практике подобных споров крайне мало. Но те решения, которые были нами обнаружены по ситуациям, похожим на рассматриваемую, были вынесены в пользу налогоплательщика.

Так, например, в постановлении Девятого арбитражного апелляционного суда от 29.06.2007 № 09АП-8600/2007-АК по делу № А40-22339/06-143-165 суд отметил следующее: «Отсутствие признака безвозмездности сделки исключает возможность применения положений п. п. 7 п. 2 ст. 256 НК РФ, п.п. 6 п. 1 ст. 251 НК РФ при определении порядка начисления амортизации при эксплуатации приобретенного оборудования. Указанными нормами закона установлен запрет на начисление амортизационных отчислений по оборудованию, полученному безвозмездно. Установление факта оплаты (пусть даже частичной) является основанием для вывода о наличии у налогоплательщика права на начисление амортизации в общеустановленном порядке».

Таким образом, в случае судебного разбирательства у компании есть шансы на выигрыш.

Пример

ООО «Триумф» 20 апреля 2020 г. приобрело объект основных средств у поставщика, применяющего УСН. Стоимость основного средства составила 1 000 000 руб. (без НДС). ООО «Триумф» применяет общий режим налогообложения и определяет доходы и расходы методом начисления. Объект был введен в эксплуатацию 23 апреля 2020 г. Срок полезного использования основного средства – пять лет (60 мес.).

С мая 2020 г. бухгалтер начал начислять амортизацию. В ООО «Триумф» амортизация начисляется линейно. Месячная норма амортизации составляет 1,6667% (1 : 60 мес. × 100). Соответственно, месячная сумма амортизации – 16 667 руб. (1 000 000 руб. ×1,6667%).

В сентябре 2020 г. ООО «Триумф» получила субсидию из бюджетных средств на покрытие части расходов, связанных с приобретением основного средства, в размере 700 000 руб. Данная субсидия не подходит под суммы, указанные в подп. 14 п. 1 ст. 251 НК РФ, поэтому она включается во внереализационный доход (в порядке, предусмотренном п. 4.1 ст. 271 НК РФ).

– 1 000 000 руб. – отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

![]()

Содержание

- Гранты: что это такое, на что расходуются

- Составление сметы и документальное оформление

- Учет грантов в организации: проводки

- Бухгалтерский учет в рублях

- В валюте иностранного государства

- Налоговые обязательства по грантам

- Порядок расчета налога на прибыль

- Расчет НДС, ЕСН, НДФЛ

- Отчетность по грантам на предприятии

- Ответы на актуальные вопросы про гранты

Организации могут получать денежные средства на такие цели, как развитие научно-исследовательской деятельности, культуры, спорта, образования, сохранение памятников архитектуры, поддержка различных технических и творческих проектов. Они называются грантами и отражаются в бухгалтерском учете по определенным правилам. В статье расскажем про учет грантов, дадим разъяснения по отчетности.

Гранты: что это такое, на что расходуются

Под грантами принято понимать средства в денежной и неденежной формах, которые выделяются физическими, отечественными и иностранными юридическими лицами в определенном законодательством порядке на проведение исследований либо выполнение конкретных программ. Гранты, как правило, выделяются на конкурсной основе. Порядок их получения и выдачи установлен нормативно-законодательными актами.

Средства, полученные в виде грантов, можно расходовать по направлениям статьи сметы, которую составляет заявитель при подаче заявки. При составлении этого документа рассчитывается и обосновывается величина расходов, необходимых для осуществления проекта, с соблюдением условий и ограничений, установленных законодательными актами в этой области.

В случае получения нескольких грантов смета разрабатывается по каждому отдельно.

Составление сметы и документальное оформление

Каждая заявка потенциального грантополучателя должна быть обоснована. Это означает, что все расходы в рамках того или иного проекта (материальные, на оплату труда, на амортизацию оборудования, на платежи в бюджет и т.д.) нужно просчитать.

При составлении сметы следует учесть, что по различным причинам, например, при отсутствии лицензии на какой-то вид деятельности не всегда организация – получатель гранта может выполнить все своими силами. В таком случае в смету нужно включить расходы на оплату услуг сторонних предприятий.

Все операции в хозяйственной жизни юридического лица требуют обязательного оформления документами. Получение гранта не является исключением. Для отражения поступления и расходования средств, полученных в качестве гранта, грантополучатель может применять как унифицированные формы документов, так и разработанные предприятием самостоятельно при условии утверждения и закрепления их в учетной политике.

Порядок документального оформления операций по движению средств по гранту устанавливается локальными нормативными актами грантополучателя.

Учет грантов в организации: проводки

Бухгалтерский учет в рублях

Для отражения получения и расходования грантов используется счет 86:

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 76 | 86 | Отражена задолженность по гранту |

| 51 | 76 | Получен грант |

| 86 | 98 | Использованы коммерческим предприятием гранты и включены в состав доходов будущих периодов |

| 20, 25, 26 | 02, 05 | Начисление износа основных фондов и нематериальных активов |

| 98 | 91/1 | Полученные гранты отнесены в состав расходов будущих периодов |

Пример 1. Предприятию выделен грант на восстановление производства в сумме 1000000 рублей. Эти средства пойдут на покрытие таких расходов, как:

- оплата труда рабочих, включая ЕСН и страховые взносы – 500500 рублей;

- материальные затраты – 499500 рублей, включая НДС 76195 рублей.

Движение средств в рамках полученного гранта можно отразить следующим образом:

- Дт 76 Кт 86 = 1000000 – на сумму гранта, предстоящего к получению;

- Дт 51 Кт 76 = 1000000 – получены денежные средства по гранту;

- Дт 60 Кт 51 = 499500 – перечислено поставщику за материалы, предусмотренные сметой;

- Дт 10 Кт 60 = 423305 – оприходованы материалы;

- Дт 19 Кт 60 = 76195 – НДС по ТМЦ;

- Дт 20 Кт 10 = 423305 – использованы материалы на ремонт в рамках сметы по гранту;

- Дт 20 Кт 70, 69 = 500500 – начислена зарплата, ЕСН, страховые взносы сотрудникам за работы, предусмотренные сметой;

- Дт 86 Кт 19 = 76195 = списание НДС по материалам по гранту;

- Дт 98 Кт 91/1 = 923805 – стоимость работ отнесена в прочие доходы.

В валюте иностранного государства

Пример 2. Юридическим лицом получены средства в качестве гранта из бюджета в размере 5000 долларов. Все поступления в рамках этого договора были потрачены в отчетном периоде. Курс доллара на день получения денег на счет в банке, установленный ЦБ, составил 60 рублей за доллар, а на последний день месяца — 61 рубль.

Бухгалтер сделал следующие записи:

- Дт52 Кт76 = 5000*60 = 300000 – получены деньги в качестве гранта;

- Дт76 Кт86 = 300000 – отражены средства как целевое финансирование;

- Дт52 Кт91/1 = 5000 (61*5000 – 60*5000) – положительная курсовая разница включена в финансовые результаты;

- Дт91/1 Кт86 = 5000 (5000*(61-60)) – переоценены средства целевого финансирования.

Отрицательная курсовая разница отражается:

Изменение курса рубля в ту или иную сторону не влечет за собой образование остатков по счету 91. Когда гранты поступают не в качестве технической помощи и не из бюджета, то курсовая разница отражается на счете 52 и 91. При этом при снижении курса рубля по отношению к валюте другого государства образуется положительный остаток по счету 91. У получателя гранда образуется положительная курсовая разница, которая учитывается как внереализационный доход.

Пример 3. Организацией получен грант от иностранного фонда в сумме 5000 долларов. Все средства в рамках этого соглашения были израсходованы в отчетном периоде. Курс доллара ЦБ РФ на день поступления средств в банк составил 60 рублей за доллар, на последний день месяца 61 рубль.

- Дт52 Кт76 = 300000 – поступление гранта на банковский счет;

- Дт76 Кт86 = 300000 – гран учтен как целевое финансирование;

- Дт52 Кт91 = 5000 – на сумму положительной курсовой разницы;

- Дт91 Кт99 = 5000 – списание остатка прочих доходов и расходов;

- Дт99 Кт68 = 1200 – начисление налога на прибыль по этой операции;

- Дт68 Кт51 = 1200 – перечислен налог на прибыль в бюджет.

Налоговые обязательства по грантам

Порядок расчета налога на прибыль

Средства, поступившие как гранты, не облагаются налогом на прибыль при условии выполнения следующих пунктов:

- они получены безвозмездно и их не нужно возвращать;

- лицо, выдавшее грант, указано в специальном перечне, утвержденном Правительством РФ;

- назначение финансирования – программы в области искусства, образования, здравоохранения, экологии;

- средства израсходованы в том направлении, на которое они были выданы.

Если не соблюдено хотя бы одно из этих условий, по полученному гранту необходимо начислить налог на прибыль. Юридические лица, являющиеся получателем грантов, должны обеспечить ведение раздельного учета доходов и расходов по каждому целевому проекту. Если это требование не соблюдается, то налог рассчитывается по всей сумме гранта с момента его поступления.

Расчет НДС, ЕСН, НДФЛ

Отчетность по грантам на предприятии

Грантодатель имеет право требовать отчет о расходе средств, выделенных им, и соответствия его смете. Причем такие отчеты он может требовать не только по завершении целевой программы, но и на различных ее этапах.

Как таковой формы отчета законодательством не установлено. Поэтому он составляется в свободной форме, согласованной между сторонами. Все расходы можно подтвердить данными о движении по счету 86 и копиями первичных документов, подтверждающих произведенные затраты (акты выполненных работ, чеки, счета-фактуры, ведомости начисления зарплаты и т.д.).

Данные о полученных грантах предоставляется в налоговые службы в декларации по налогу на прибыль.

Ответы на актуальные вопросы про гранты

Вопрос №1. По завершении программы у получателя средств по ней остались неиспользованные деньги. По второму гранту финансирования не хватило. Как отразить в учете перерасход и экономию средств? Какие налоговые обязательства возникают в таком случае?

Если у получателя грантов остались неиспользованные средства, и организация, которая их перечислила, не требует их возврата, то их нужно отнести к внереализационным доходам и включить в налогооблагаемую базу по налогу на прибыль. Это объясняется тем, что впоследствии остаток средств будет израсходован не на те цели, которые указаны в соглашении и смете.

Если же по каким-либо причинам произошел перерасход денег по гранту, а организация, перечислившая его, отказывается компенсировать недостающую сумму, разницу включают в состав внереализационных расходов. Но важно учесть, что на недостающую сумму нельзя уменьшать налогооблагаемую базу по налогу на прибыль.

Вопрос №2. По каким налоговым платежам у получателя грантов возникают обязательства?

Средства, полученные налогоплательщиком — физическим лицом в качестве грантов, не подлежат обложению подоходным налогам. Такое освобождение возникает, когда организация–грантодатель указана в специальном перечне, а полученные средства потрачены по назначению.

Получатель целевых средств не обязан начислять налог на прибыль, если соблюдены требования, установленные ст. 251 НК РФ. Обязательства по ЕСН сохраняются. Также удерживается НДФЛ по заработной плате сотрудников, работающих по целевому проекту.

Вопрос №3. ИП, применяющий УСН, получил целевые средства на развитие бизнеса. Может ли он не учитывать полученный грант на такие цели для начисления налога на прибыль?

Если доход, полученный предпринимателем на развитие дела, попадает под определение гранта, то обязанности по обложению его налогом на прибыль не возникает. Законодательство устанавливает цели, на которые выдается грант, в соответствии с чем средства на развитие собственного бизнеса нельзя классифицировать как грант. Поэтому полученные средства определяются внереализационным доходом и облагаются налогом на прибыль.

Вопрос №4. Организации предоставлен грант на развитие науки. Нужно ли удерживать подоходный налог по вознаграждению, выплачиваемому физическим лицам в рамках этого проекта?

Если вознаграждение выплачивается лицам, которые непосредственно заняты научной деятельностью, НДФЛ удерживать не нужно. Доходы, по которым не возникает необходимости удержания НДФЛ, перечислены в ст. 217 НК. Если же средствами, полученными на финансирование этого проекта, производится оплата труда административных или технических работников, то эти суммы облагаются подоходным налогом в общем порядке.

Вопрос №5. В каком порядке учитываются и списываются средства, переданные как грант, у организации –грантодателя?

У юридического лица — грантодателя переданные средства учитываются как безвозмездная передача. Списание их на расходы можно производить по мере предоставления получателем целевых средств отчета об их расходе. Но учетной политикой предприятия может быть закреплено списание грантов на расходы непосредственно в момент их передачи, что также допускается законодательством.

Читайте также: