Как в 1с камин пересчитать ндфл

Перерасчет НДФЛ в сторону увеличения или уменьшения неизбежен. Может измениться расчетная база (сумма начислений) по налогу по конкретному работнику, например из-за применения стандартных, социальных, имущественных вычетов не с начала налогового периода. Эксперты 1С рассматривают порядок возврата излишне удержанного НДФЛ, приводят примеры отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 переплаты налога для ситуаций, которые часто вызывают вопросы.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

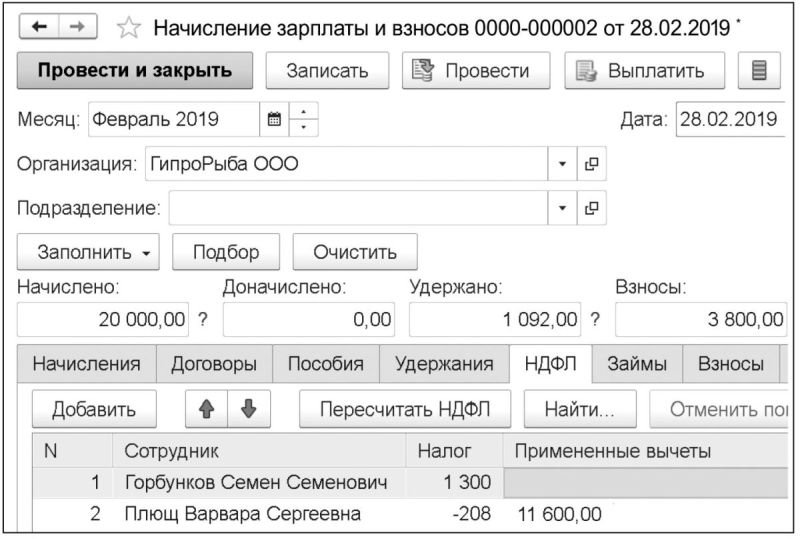

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

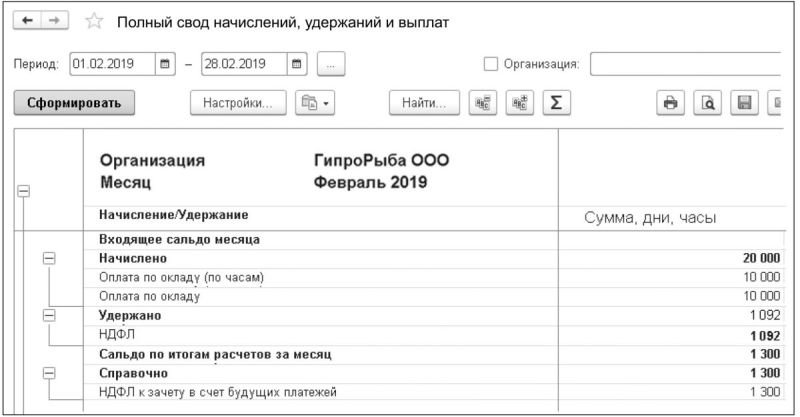

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

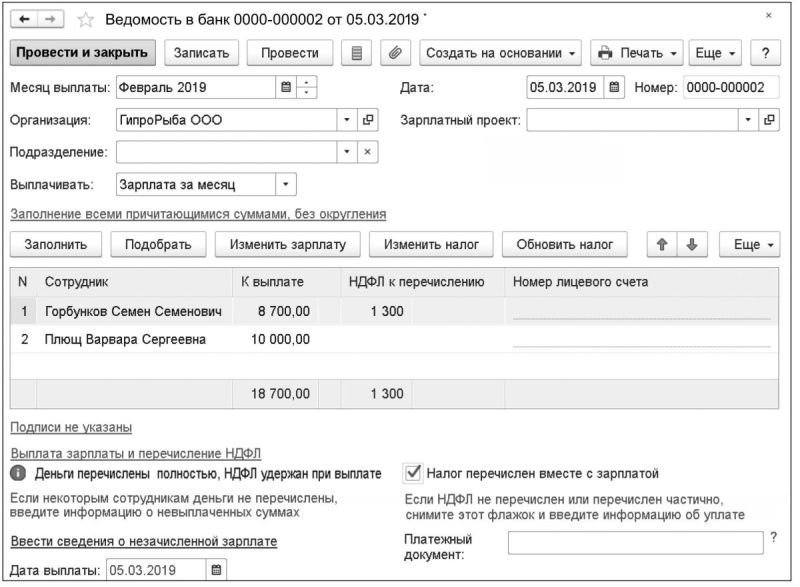

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

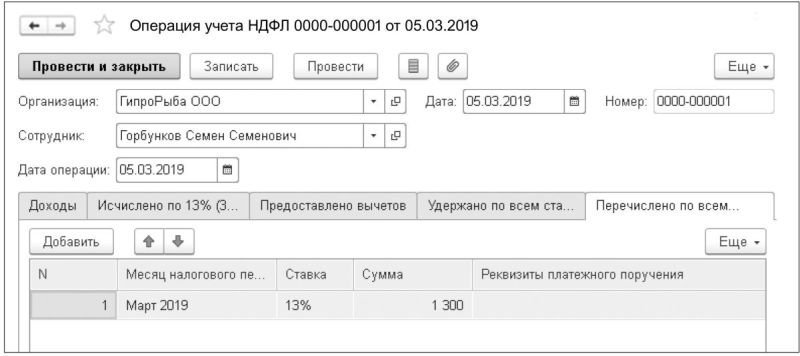

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! Не забудьте сохранить резервную копию базы перед началом исправлений.

- Распроводим все ведомости до первой проблемной.

- Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

- Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы на вкладке НДФЛ. Если есть необходимость, нажимаем кнопку Пересчитать налог.

- Далее выделяем в ведомости проблемных сотрудников и нажимаем кнопку Обновить налог.

- Проверяем отчетом, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

- Если равенства нет, пробуем перезаполнить проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной.

Не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке все составляющие выплаты, включая и сумму выплаченного аванса.

Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге. - Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Откуда берутся движения по НДФЛ в программе

В программе ЗУП цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) - Ведомость на выплаты - Выплата работнику - Уплата НДФЛ (Списание с расчетного счета, выдача наличных).

Движения исчисления НДФЛ в регистрах создаются документами-основаниями (Премия, Начисление зарплаты, Отпуск, Больничный и.т.д.), движения по удержанию НДФЛ выполняются документами Ведомости, Операция учета НДФЛ, Начисление дивидендов.

Также не следует забывать, что если данные переносились из другой программы, например из ЗУП 2.5 в ЗУП 3, информация о движениях исчисленного и удержанного налога будет содержаться в специальных документах переноса (Администрирование – Переносы данных). Как правило, документы переносов, которые содержат движения регистров по этому налогу, так и называются – НДФЛ. Любые документы начислений и выплат, введенные параллельно с периодами перенесенных данных, создадут дублирующие движения по НДФЛ.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом «Анализ НДФЛ по месяцам».

В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска.

Вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

Также вы всегда можете воспользоваться уже имеющимся достаточно детальным отчетом Подробный анализ НДФЛ по сотруднику.

Для создания такого расширенного отчета вам необходимо зайти: Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам.

- Нажимаем кнопку Настройки.

- Нажимаем кнопку Расширенный.

- Заходим на вкладку Структура.

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

Как созданный отчет отображает движения НДФЛ

Теперь мы получили отчет, который достаточно подробно выводит информацию как по сотрудникам, так и по конкретным документам, делающим те или иные движения по НДФЛ.

Он отразит вам по какой ИФНС, в каком месяце, какими документами и по какому коду доходу у того или иного сотрудника прошли движения.

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Для того, чтобы загрузить чей-то сохраненный вариант отчета вам необходимо выбрать обычный предустановленный отчет «Анализ НДФЛ по месяцам» в программе и в нем нажать Еще – Варианты отчета – Обновить из файла. После чего не забудьте сохранить его, как было рекомендовано ранее.

Каким образом в программе пересчитать НДФЛ с начала года по ставке 30?

Подробное воспроизведение ситуации

1.Сотрудник (гражданин Китая) был принят в январе 2019 года.

На дату исчисления НДФЛ за январь 31.01.19 он прожил в России за последние 12 месяцев более 183 дней, ему с даты приема установлен статус Резидент.

НДФЛ в январе рассчитан по ставке 13% . На рисунке Регистр налогового учета по НДФЛ

На дату исчисления НДФЛ в феврале 28.02.19 он прожил в России за последние 12 месяцев менее 183 дней, ему с февраля установлен статус Нерезидент.

При расчете зарплаты за февраль ставка 30% применяется только к доходам февраля.

Пересчет с начала года по ставке 30% программа не производит.

На рисунке ниже - Регистр налогового учета по НДФЛ

Ответ 1С от 04.10.19

Описанное поведение не является ошибочным.

Порядок исчисления, удержания и перечисления НДФЛ в бюджет регулируется НК РФ, который не предусматривает такого пересчета в явном виде.

По этой причине некоторые пользователи занимают позицию осторожного налогового агента и придерживаются мнения, что в описанной ситуации налог следует пересчитать с начала налогового периода, в то время как другие пользователи занимают позицию смелого налогового агента и придерживаются мнения, что в описанной ситуации исчислять налог по ставке 30% следует с того месяца, в котором произошло изменение налогового статуса налогоплательщика.

Первым следует указывать в такой ситуации статус нерезидента с начала налогового периода, а вторым с того месяца, в котором произошло изменение статуса налогоплательщика.

В описанной ситуации изменение статуса налогоплательщика введено с 1.02.2019, поэтому программа воспринимает это как позицию смелого налогового агента.

Если ввести новый статус "задним числом" с начала налогового периода, то налог за январь также будет пересчитан исходя из ставки 30%."

"Если физическое лицо приобретает статус нерезидента, который не может измениться в текущем году

В таком случае налоговый агент должен самостоятельно пересчитать налог по ставке 30 процентов вместо 13 процентов с начала календарного года (без предоставления вычетов) и удержать его из доходов, выплаченных физическому лицу до конца этого года"

Как зачесть фиксированный авансовый платеж по НДФЛ патентному иностранцу задним числом?

Описание ситуации

Организация приняла на работу иностранца, работающего по патенту.

Он предоставил квитанцию об оплате авансового платежа по НДФЛ.

Организация отправила в ИФНС Заявление о подтверждении права на зачет авансов по НДФЛ.

Пока ответ от ИФНС не поступил, организация исчисляла, удерживала и уплачивала НДФЛ по ставке 13% с доходов этого работника.

Подтверждение права на зачет авансов по НДФЛ пришло от ИФНС через несколько месяцев. Начиная с этого месяца организация исчисляет НДФЛ по ставке 13%, но не удерживает его при выплате, а производит зачет НДФЛ за счет авансовых платежей, если НДФЛ не превышает сумм авансовых платежей. И удерживает сумму превышения НДФЛ свыше авансового платежа.

Суммы НДФЛ несколько месяцев, пока не поступило подтверждение от ИФНС, получаются излишне удержаны. Какими документами в программе Бухгалтерия отразить возврат излишне удержанного НДФЛ?

Ответ разработчика:

(Вы можете самостоятельно адаптировать этот пример для Бухгалтерии предприятия):

В программе не предусмотрено автоматического перерасчета НДФЛ при регистрации авансового платежа «задним числом», тем не менее сделать это можно. В дальнейшем предполагается автоматизировать отражение такой ситуации.

Предположим сотруднику с января по апрель ежемесячно начислялось по 10 000 рублей, исчислялся налог 1 300 рублей. Вся зарплата за этот период выплачена, налог удержан и перечислен.

1. Регистрируем авансовый платеж

2. Отражаем возврат ранее излишне удержанного налога

3. Вручную указываем сумму зачета по НДФЛ в Начислении зарплаты

В документе начисления зарплаты текущего месяца при автоматическом заполнении на вкладке Корректировка выплаты окажется сумма из документа возврата налога, на вкладке НДФЛ необходимо вручную указать зачитываемую сумму налога с учетом ранее излишне удержанного.

В ведомости на выплату зарплаты за текущий месяц сумма будет заполнена с учетом возвращаемого налога.

4. Выравниваем ранее удержанный и перечисленный НДФЛ

Поскольку ранее налог был излишне удержан и перечислен, есть два варианта развития событий:

1. возвращать этот налог

2. каким-то образом учесть перечисленный ранее за этого сотрудника налог в счет уплаты налога за других сотрудников.

Это можно сделать документами Операция учета НДФЛ

В первом случае потребуется только первый документ, во втором случае оба.

В итоге в расчетных листках увидим картину как на рисунке ниже, старые месяцы остались неизмененными, в текущем месяце отражен зачет и возврат ранее излишне удержанного налога.

Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков возникает много вопросов, поэтому остановимся на наиболее распространенных случаях, а также дадим рекомендации, как отразить действия по перерасчету, взысканию и возврату НДФЛ в программах системы «1С:Предприятие 8».

Доначисление налога

Действующие правила взыскания НДФЛ не менялись. Следовательно, если налоговый агент по каким-либо причинам не удержал НДФЛ из доходов физического лица или удержал налог не полностью, то недостающие суммы нужно взыскать с налогоплательщика. Недоудержан налог может быть по следующим причинам:

- по ошибке, если предоставили лишний вычет или неверно указали код дохода;

- произошел перерасчет за прошлый период, и доход увеличился;

- физлицо утратило статус налогового резидента.

Если сотрудник продолжает работать, получать доходы, то после исправления ошибки, перерасчета или смены статуса при очередном расчете НДФЛ в учетных программах системы «1С:Предприятие 8» автоматически начислится и будет удержана недостающая сумма.

Если неуплата налога обнаружится, когда не будет возможности удержать налог (если сотрудник уволился, или окончился налоговый период), то взыскать НДФЛ организация не сможет. В пункте 5 статьи 226 НК РФ говорится, что при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета об этом и о сумме налога с помощью справки формы 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Возврат НДФЛ

Излишне начислен налог может быть по тем же причинам, что и недоначислен.

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен статьями 78 и 79 НК РФ. Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2011) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Появившееся в прошлом году в НК РФ требование о своевременном информировании налогоплательщика об имеющейся переплате налога не сопровождается регламентом фиксирования факта обнаружения излишнего удержания НДФЛ из доходов налогоплательщика. Не предусмотрена и ответственность налогового агента за неинформирование налогоплательщика.

Получив от налогоплательщика заявление на возврат излишне удержанной суммы НДФЛ, работодатель решает, за счет каких средств она будет возвращаться. Возврат возможен за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых агент производит удержание налога (абз. 3 п. 1 ст. 231 НК РФ). Каким способом осуществить возврат, выбирается исходя из размера возвращаемого налога и установленного срока для его возврата. Налог агент должен вернуть налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. Налоговому агенту с начала текущего года законодательно предоставлено право осуществлять возврат излишне уплаченного налога за счет собственных средств, не дожидаясь получения денежных средств от налогового органа (абз. 9 п. 1 ст. 231 НК РФ). Однако Минфин России неоднократно напоминал (письма Минфина России от 11.05.2010 № 03-04-06/9-94, от 25.08.2009 № 03-04-06-01/222),что производить возврат НДФЛ нужно только за счет сумм налога, удержанных с выплат данного физлица.

Для того, чтобы осуществить возврат НДФЛ в «1С:Предприятии 8», нужно ввести в базу документ Возврат НДФЛ: Рабочий стол программы «1С:ЗУП 8» -> закладка Налоги и взносы -> Возврат НДФЛ (рис. 1).

На основании проведенного документа следует произвести перечисление денег: Меню Действие -> На основании -> Зарплата к выплате (рис. 2).

Но, обратите внимание, - ответственности за неинформирование об излишне удержанном налоге нет. К тому же и проинформированный сотрудник не обязан настаивать на возврате НДФЛ. Т. е. если сотрудник продолжает работать и заявления на возврат налога не предоставлял, то при очередных расчетах НДФЛ в программах «1С:Предприятие 8» автоматически излишне начисленная сумма будет зачитываться при исчислении НДФЛ. В НК РФ нет запрета для продолжения зачета излишне удержанного налога и в следующем налоговом периоде. Например, у сотрудника переплата НДФЛ обнаружилась уже в декабре. Такая ситуация будет в 2011 году у сотрудников, имеющих третьего ребенка или ребенка-инвалида. Напомним, что Федеральным законом от 21.11.2011 № 330-ФЗ увеличены стандартные вычеты по НДФЛ на детей задним числом, т. е. с 1 января 2011 года.

Если сотрудники подадут заявления и предоставят документы о том, что ребенок - инвалид или третий в семье, надо будет занести информацию об этих вычетах с 01.01.2011 (рис. 3). Воспользуйтесь Помощником редактирования вычетов на детей, чтобы облегчить замену вычетов на третьих и последующих детей. Команды вызова Помощника на Рабочем столе программы «1С:Зарплата и управление персоналом 8» -> закладка Налоги -> Редактирование вычетов на детей и в меню Налоги и взносы.

Если вычет на ребенка инвалида уже был заведен, то его величина изменится автоматически. У этих сотрудников возникнет переплата налога. Сотрудники могут не успеть или не захотеть подать заявление о возврате им НДФЛ. При передаче в ИФНС отчета 2-НДФЛ налоговый агент укажет там сумму переплаты. Налогоплательщик может не обращаться и в ИФНС за возвратом налога. Налоговый агент - организация, может и в 2012 году продолжать зачитывать суммы переплаты при расчете. Такой подход реализован в программах «1С:Предприятие 8».

Если обнаруживается переплата налога на доходы физических лиц, когда сотрудник уже не работает в организации, то налоговый агент сообщает о переплате налога по завершении налогового периода в отчете 2-НДФЛ в налоговый орган и извещает об этом налогоплательщика, а налогоплательщику за возвратом излишне удержанных сумм следует обратиться в налоговую инспекцию по месту жительства.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %.

До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %.

Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет.

Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения.

Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными».

Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем.

В письме Минфина России от 28.09.2011 г. N 03-04-06/6-242 заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. Разгулин отвечает, что указанное выше письмо ФНС является запросом в Минфин России, на который были даны соответствующие разъяснения. А письмо Минфина от 12.08.2011 № 03-04-08/4-146, которое вышло в ответ на запрос ФНС однозначно указывает, что в соответствии с пунктом 1.1 статьи 231 НК РФ, положения которого вступили в силу с 1 января 2011 г., возврат суммы налога на доходы физических лиц налогоплательщику в соответствии с приобретенным им статусом резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Возврат осуществляется при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.

Таким образом, в случае приобретения сотрудником организации статуса налогового резидента Российской Федерации возврат суммы налога производится по итогу налогового периода налоговым органом.

Пользователям программ «1С:Предприятие 8» нужно только указать только дату смены статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Читайте также: