Как в 1с изменить учредителя

В процессе работы предприятия состав учредителей может меняться несколько раз. Причины на то могут быть самые разнообразные: от банальной ссоры до переезда в другую страну, или даже смерти. Но это действие может повлечь за собой изменение размера уставного капитала. Например, когда один из учредителей выходит из состава, а на замену ему никто не приходит. Мало того, что нужно с юридической стороны всё грамотно оформить, надо еще и в 1С корректно ввести эти операции. С последней задачей вы успешно справитесь благодаря этой публикации.

В случае с заменой одного учредителя на другого на факт изменения капитала влияет в какой последовательности производится вывод одного собственника и ввод другого.

Если сначала вводится новый участник, то капитал увеличивается и только после выхода иного участника уменьшается. Поэтому такой вариант считается более энергозатратным и применяется реже.

Во втором случае, учредитель, пожелавший выйти из состава, передаёт свои права и полномочия иному лицу по договору купли-продажи доли. В такой ситуации размер уставного капитала остаётся неизменным.

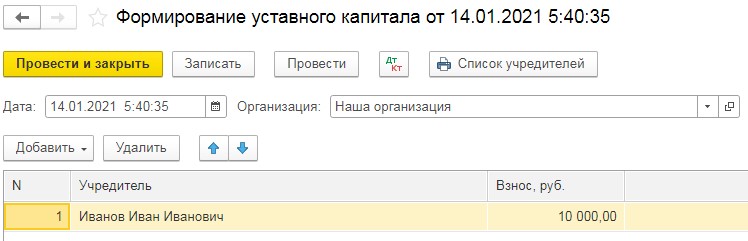

В программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 увеличение уставного капитала формируется при помощи документа «Формирование уставного капитала» или «Операции, введённые вручную» в разделе «Операции».

Рассмотрим на примере первого документа: введём новый документ, установим дату — это дата протокола собрания учредителей, на котором было принято решение о принятии нового собственника. Затем добавим строку и укажем в ней реквизиты нового участника, а также размер взноса в уставный капитал, на который и происходит увеличение.

Проведённый документ создаст проводку: Дт 75.01 Кт 80.09.

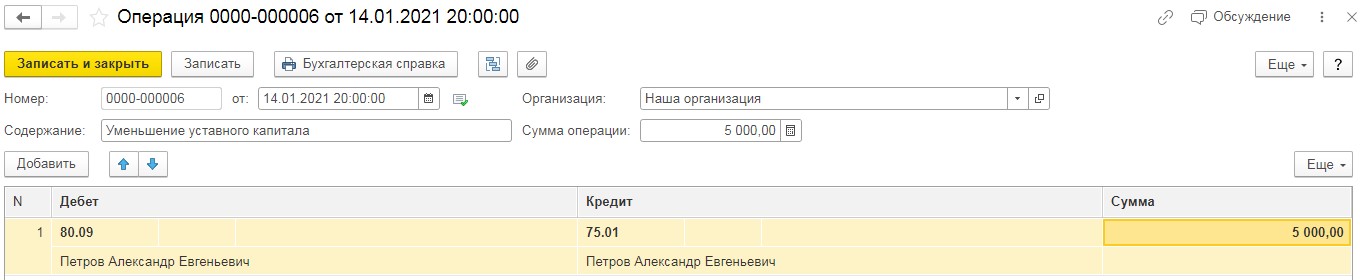

При выходе учредителя из состава необходимо произвести уменьшение капитала при помощи документа «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и выбрать пункт «Операция». Затем установить дату — дата протокола с решением о выходе учредителя из состава и добавить новую строку. Указать в ней проводку Дт 80 Кт 75 на сумму доли участника, покинувшего общество.

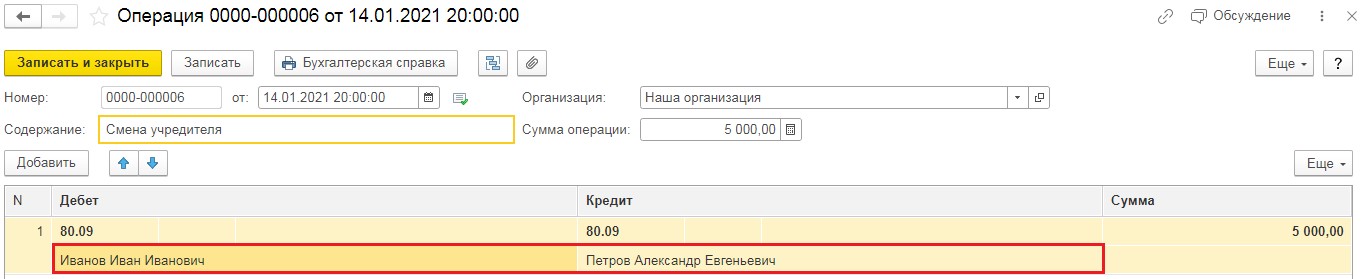

Если же один участник сменяет другого без изменения размера уставного капитала, то делается проводка: Дт 80 в субконто бывший учредитель Кт 80 в субконто новый учредитель.

Важный нюанс! Если у организации меняется единоличный учредитель, то это всегда происходит сначала с вводом нового участника и увеличением капитала, и только потом производится вывод бывшего участника.

Документальное оформление

Первым шагом в оформлении документов является написание заявлений новым и старым учредителями и составление протокола общего собрания учредителей.

На собрании обязательно нужно принять решения о выводе/вводе нового или действующего участника, о размере и стоимости доли, о смене директора, если вдруг выходящий из состава дольщик являлся и руководителем предприятия.

Вторым шагом является подготовка пакета документов, который следует заверить нотариально и предоставить для регистрации изменений в отделение налоговой службы:

- новый устав общества при необходимости;

- отказ других участников от покупки доли выходящего участника;

- квитанция об оплате пошлины;

- заявление по форме Р13001 об увеличении УК (если увеличивается);

- заявление по форме Р14001 о внесении изменений в ЕГРЮЛ;

- протокол общего собрания;

- заявление бывшего учредителя о выходе из общества;

- заявление нового учредителя о вступлении в общество.

Касаемо изменений в уставе однозначно сказать нужно его менять или нет, нельзя. Так как в каждом отдельном случае устав содержит в себе разную информацию. И у одних он будет содержать количество дольщиков, а в другом — нет. Поэтому вам необходимо будет его изучить, чтобы принять такое решение.

На сбор и заполнение вышеперечисленных документов у организации есть один календарный месяц с момента изменений состава.

Выплата действительной части доли

Весь процесс деятельности коммерческого предприятия направлен на одну цель — это получение прибыли.

Соответственно, при выходе учредителя из состава необходимо посчитать сколько уже накопленной за годы его участия прибыли образовалось и произвести соответствующею выплату. Такой момент наступает лишь в той ситуации, когда участник отчуждает свою долю обществу.

Если же он продал своё место в составе учредителей иному лицу, то он получает своё вознаграждение лишь от покупателя по договору купли-продажи.

Согласно статьи 23 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», общество обязано произвести выплату действительной части доли в течение трёх месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года. При этом реальная стоимость доли бывшего учредителя определяется на основании данных бухгалтерской отчётности общества за последний отчётный период, предшествующий дню подачи заявления об исключении из общества.

Важный нюанс! При том, что представление бухгалтерской отчётности в налоговый орган происходит с периодичностью в год, при расчёте действительной части доли используют отчётность на последнюю дату месяца, предшествующую выходу из состава учредителей.

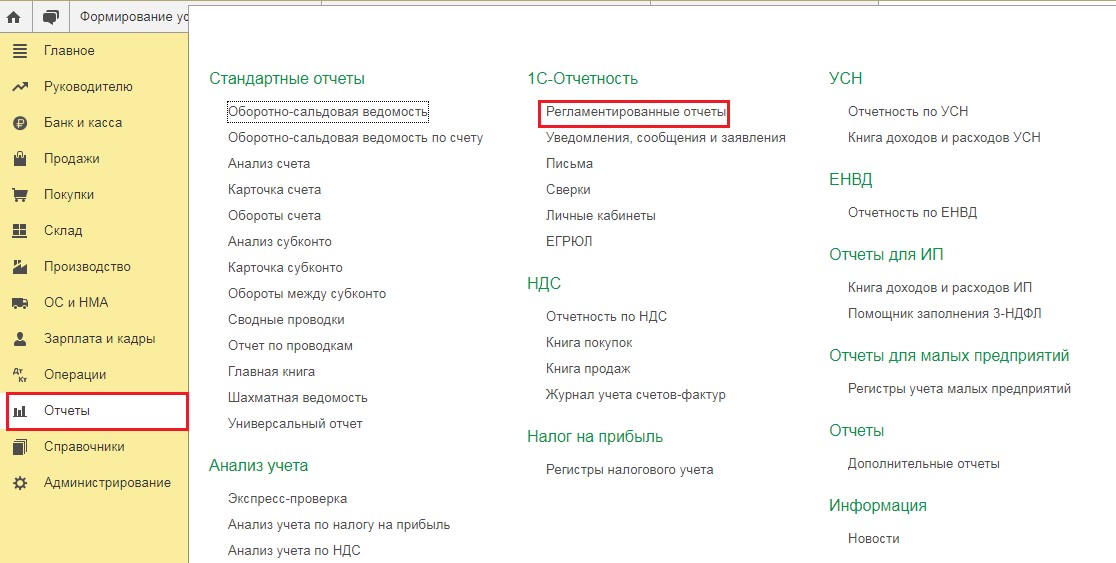

Для формирования бухгалтерской отчётности перейдём в программе в раздел «Отчёты» и выберем пункт «Регламентированные отчёты».

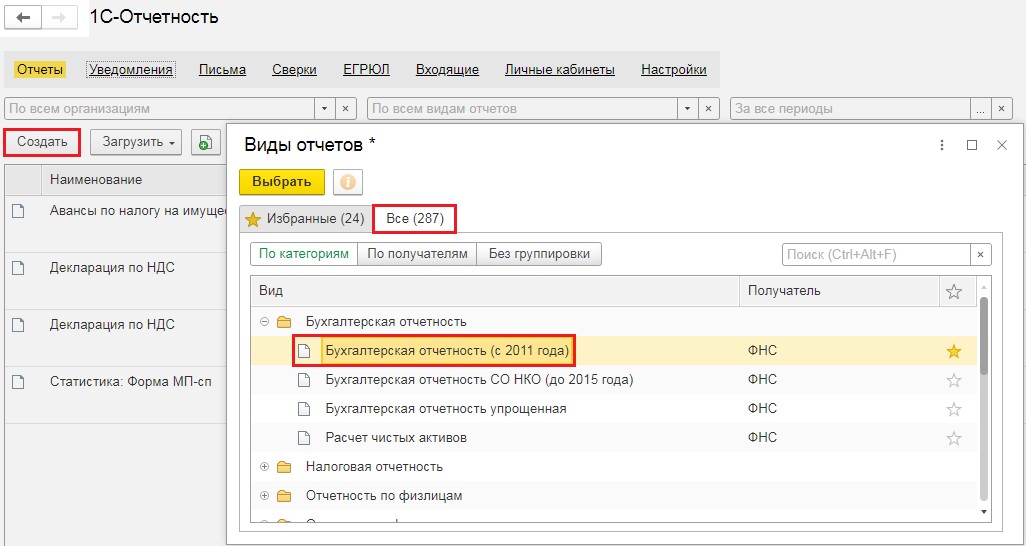

В открывшемся окне нажмём на кнопку «Создать» и выберем пункт «Бухгалтерская отчётность (с 2011 года)».

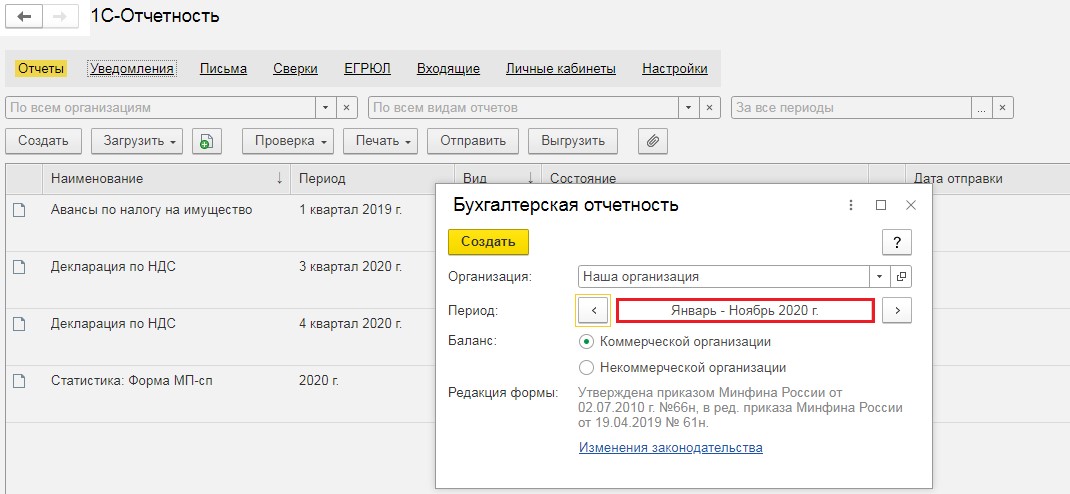

Затем появится новое окно, в котором следует выбрать период, за который формируется отчёт. Если, к примеру, учредитель написал заявление о выходе из состава 15.12.2020 года, то периодом формирования будет Январь — Ноябрь 2020г.

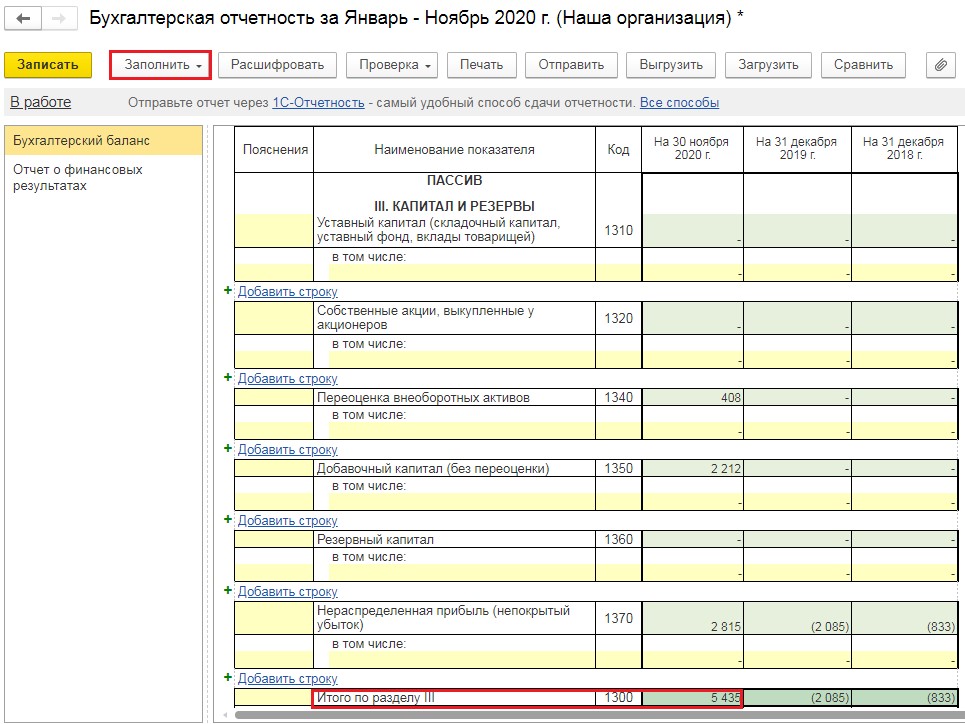

Последним шагом нужно нажать на кнопку «Заполнить» — «Текущий отчёт» в открывшейся форме бухгалтерского баланса.

Перейдём к расчёту.

Сначала посчитаем стоимость чистых активов предприятия.

Алгоритм данного расчёта закреплён Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29 января 2003 года.

Чистые активы = строка 1300 (итог раздел «Капитал и резервы») сальдо по счёту 98 — задолженность по взносам в уставный капитал (при наличии).

Если остатка по 98 счёту нет и весь уставный капитал оплачен участниками, то берётся за основу только строка 1300.

Теперь посчитаем сколько из этой суммы принадлежит учредителю, пожелавшему выйти из состава.

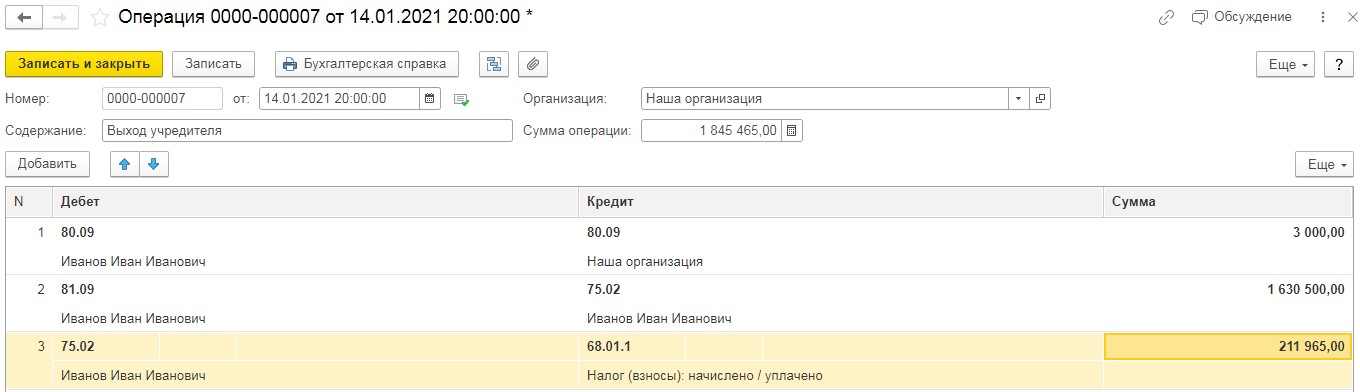

Предположим, у нас было 2 учредителя с долями 30/70, размер уставного капитала 10 000 рублей, и тот, у кого был взнос 3 000 рублей покидает состав. В таком случае, номинальную стоимость доли делят на уставный капитал и умножают на чистые активы. В нашем примере это 3 000 / 10 000 * 5 435 000 = 1 630 500 рублей.

Отразим рассчитанные нами суммы в программе.

Для этого снова обратимся к документу «Операции, введённые вручную». Первой строкой нам нужно отразить факт перехода доли собственника непосредственно обществу. Такая проводка делается на сумму вклада в уставный капитал бывшего участника, по нашему примеру — 3 000 рублей.

Второй строкой отразим задолженность общества перед учредителем в размере действительной части доли.

И, наконец, третьей строкой следует отразить удержание подоходного налога из вознаграждения, получаемого учредителем. Данная выплата облагается только НДФЛ, страховые взносы на такую выплату не начисляются.

Важный нюанс! В течение одного календарного года со дня перехода доли к обществу она должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале или предложена для приобретения участникам общества или третьим лицам, если это не запрещено уставом общества.

Если год прошёл, а распределение или выкуп не состоялись, то нераспределенная доля должна быть погашена, размер уставного капитала должен быть уменьшен на величину номинальной стоимости.

Если на момент выхода участника из состава общество не может произвести выплату действительной части доли в связи с наличием у неё признаков банкротства, то по истечении трёх месяцев со дня истечения срока выплаты общество обязано восстановить участника и вернуть ему его долю.

Если всё же общество посчитало, что лучшим способом для них будет распределение его доли между участниками, то такие участники признаются получателем дохода, с которого также необходимо будет уплатить подоходный налог.

Согласно подпункту 2 пункта 2 статьи 220 Налогового кодекса РФ, с 1 января 2016 года участник при выходе из общества с ограниченной ответственностью имеет право на имущественный налоговый вычет на сумму документально подтверждённых расходов, понесённых в связи с приобретением доли. Это могут быть денежные средства или иное имущество, которое он вносил в общество в качестве вклада в уставный капитал. Но он не имеет права применить вычет в момент выплаты ему действительной части доли.

Для получения вычета ему необходимо подать декларацию по форме 3-НДФЛ и возместить данный вычет из бюджета. При отсутствии документального подтверждения расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

В процессе работы предприятия состав учредителей может меняться несколько раз. Причины на то, самые разнообразные: от банальной ссоры до переезда в другую страну, или даже смерти. При этом, данное действие может повлечь за собой изменение размера уставного капитала. Например, когда один из учредителей выходит из состава, а на замену ему никто не приходит. Мало того, что нужно с юридической стороны всё грамотно оформить, надо еще и в программе 1С: Бухгалтерия предприятия ред. 3.0 корректно ввести эти операции. С последней задачей вы успешно справитесь благодаря этой публикации.

В случае с заменой одного учредителя на другого на факт изменения капитала влияет в какой последовательности производится вывод одного собственника и ввод другого.

Если сначала вводится новый участник, то капитал увеличивается и только после выхода иного участника уменьшается. Поэтому такой вариант считается более энергозатратным и применяется реже.

Во втором случае, учредитель, пожелавший выйти из состава, передаёт свои права и полномочия иному лицу по договору купли-продажи доли. В такой ситуации размер уставного капитала остаётся неизменным.

В программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 увеличение уставного капитала формируется при помощи документа «Формирование уставного капитала» или «Операции, введённые вручную» в разделе «Операции».

Рассмотрим на примере первого документа: введём новый документ, установим дату – это дата протокола собрания учредителей, на котором было принято решение о принятии нового собственника. Затем добавим строку и укажем в ней реквизиты нового участника, а также размер взноса в уставный капитал, на который и происходит увеличение.

Проведённый документ создаст проводку: Дт 75.01 Кт 80.09.

При выходе учредителя из состава необходимо произвести уменьшение капитала при помощи документа «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и выбрать пункт «Операция». Затем установить дату – дата протокола с решением о выходе учредителя из состава и добавить новую строку. Указать в ней проводку Дт 80 Кт 75 на сумму доли участника, покинувшего общество.

Если же один участник сменяет другого без изменения размера уставного капитала, то делается проводка: Дт 80 в субконто бывший учредитель Кт 80 в субконто новый учредитель.

Важный нюанс! Если у организации меняется единоличный учредитель, то это всегда происходит сначала с вводом нового участника и увеличением капитала, и только потом производится вывод бывшего участника.

Документальное оформление

Первым шагом в оформлении документов является написание заявлений новым и старым учредителями и составление протокола общего собрания учредителей.

На собрании обязательно нужно принять решения о выводе/вводе нового или действующего участника, о размере и стоимости доли, о смене директора, если вдруг выходящий из состава дольщик являлся и руководителем предприятия.

Вторым шагом является подготовка пакета документов, который следует заверить нотариально и предоставить для регистрации изменений в отделение налоговой службы:

- новый устав общества при необходимости;

- отказ других участников от покупки доли выходящего участника;

- квитанция об оплате пошлины;

- заявление по форме Р13001 об увеличении УК (если увеличивается);

- заявление по форме Р14001 о внесении изменений в ЕГРЮЛ;

- протокол общего собрания;

- заявление бывшего учредителя о выходе из общества;

- заявления нового учредителя о вступлении в общество.

Касаемо изменений в уставе однозначно сказать нужно его менять или нет, нельзя. Так как в каждом отдельном случае устав содержит в себе разную информацию. И у одних он будет содержать количество дольщиков, а в другом – нет. Поэтому вам необходимо будет его изучить, чтобы принять такое решение.

На сбор и заполнение вышеперечисленных документов у организации есть один календарный месяц с момента изменений состава.

Выплата действительной части доли

Весь процесс деятельности коммерческого предприятия направлен на одну цель – это получение прибыли.

Соответственно, при выходе учредителя из состава необходимо посчитать сколько уже накопленной за годы его участия прибыли образовалось и произвести соответствующею выплату. Такой момент наступает лишь в той ситуации, когда участник отчуждает свою долю обществу.

Если же он продал своё место в составе учредителей иному лицу, то он получает своё вознаграждение лишь от покупателя по договору купли-продажи.

Согласно статьи 23 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью» общество обязано произвести выплату действительной части доли в течение трёх месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года. При этом реальная стоимость доли бывшего учредителя определяется на основании данных бухгалтерской отчётности общества за последний отчётный период, предшествующий дню подачи заявления об исключении из общества.

Важный нюанс! При том, что представление бухгалтерской отчётности в налоговый орган происходит с периодичностью в год, при расчёте действительной части доли используют отчётность на последнюю дату месяца, предшествующую выходу из состава учредителей.

Для формирования бухгалтерской отчётности перейдём в программе в раздел «Отчёты» и выберем пункт «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и выберем пункт «Бухгалтерская отчётность (с 2011 года)».

Затем появится новое окно, в котором следует выбрать период, за который формируется отчёт. Если, к примеру, учредитель написал заявление о выходе из состава 15.12.2020 года, то периодом формирования будет Январь – Ноябрь 2020г.

Последним шагом нужно нажать на кнопку «Заполнить» - «Текущий отчёт» в открывшейся форме бухгалтерского баланса.

Перейдём к расчёту.

Сначала посчитаем стоимость чистых активов предприятия. Алгоритм данного расчёта закреплён Приказом Минфина России №10н, ФКЦБ России № 03-6/пз от 29 января 2003 года.

Чистые активы = строка 1300 (итог раздел «Капитал и резервы») + сальдо по счёту 98 – задолженность по взносам в уставный капитал (при наличии).

Если остатка по 98 счёту нет и весь уставный капитал оплачен участниками, то берётся за основу только строка 1300.

Теперь посчитаем сколько из этой суммы принадлежит учредителю, пожелавшему выйти из состава.

Предположим, у нас было 2 учредителя с долями 30/70, размер уставного капитала 10 000 рублей, и тот, у кого был взнос 3 000 рублей покидает состав. В таком случае, номинальную стоимость доли делят на уставный капитал и умножают на чистые активы. В нашем примере это 3 000 / 10 000 * 5 435 000 = 1 630 500 рублей.

Отразим рассчитанные нами суммы в программе.

Для этого снова обратимся к документу «Операции, введённые вручную». Первой строкой нам нужно отразить факт перехода доли собственника непосредственно обществу. Такая проводка делается на сумму вклада в уставный капитал бывшего участника, по нашему примеру – 3 000 рублей.

Второй строкой отразим задолженность общества перед учредителем в размере действительной части доли.

И, наконец, третьей строкой следует отразить удержание подоходного налога из вознаграждения, получаемого учредителем. Данная выплата облагается только НДФЛ, страховые взносы на такую выплату не начисляются.

Важный нюанс! В течение одного календарного года со дня перехода доли к обществу она должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале или предложена для приобретения участникам общества или третьим лицам, если это не запрещено уставом общества.

Если год прошёл, а распределение или выкуп не состоялись, то нераспределенная доля должна быть погашена, размер уставного капитала должен быть уменьшен на величину номинальной стоимости.

Если на момент выхода участника из состава, общество не может произвести выплату действительной части доли, в связи с наличием у неё признаков банкротства, то по истечении трёх месяцев со дня истечения срока выплаты, общество обязано восстановить участника и вернуть ему его долю.

Если всё же общество посчитало, что лучшим способом для них будет распределение его доли между участниками, то такие участники признаются получателем дохода, с которого также необходимо будет уплатить подоходный налог.

Согласно подпункта 2 пункта 2 статьи 220 Налогового кодекса РФ с 1 января 2016 года участник при выходе из общества с ограниченной ответственностью имеет право на имущественный налоговый вычет на сумму документально подтверждённых расходов, понесённых в связи с приобретением доли. Это могут быть денежные средства или иное имущество, которое он вносил в общество в качестве вклада в уставный капитал. Но, он не имеет права применить вычет в момент выплаты ему действительной части доли.

Для получения вычета ему необходимо подать декларацию по форме 3-НДФЛ и возместить данный вычет из бюджета. При отсутствии документального подтверждения расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

Уставный капитал – это первоначальный источник формирования имущества компании. В процессе деятельности уставный капитал может быть как уменьшен, так и увеличен. У каждого участника ООО есть своя доля т.е. часть уставного капитала, принадлежащая конкретно ему. Участник общества, оплативший долю в уставном капитале, вправе самостоятельно распоряжаться этой долей. В этой статье мы разберем основные варианты выхода из состава учредителей и их отражение в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Основные варианты перехода права собственности на долю:

- выплата денежной компенсации в размере действительной стоимости доли (доля переходит обществу);

- выплата доли имуществом компании;

- выкуп доли (или ее части) обществом по рыночной стоимости (нужна экспертная оценка);

- выкуп доли участниками общества (у них преимущественное право);

- продажа доли третьему лицу;

- дарение доли обществу (или третьему лицу).

Кроме того, возможна обратная ситуация:

-увеличение уставного капитала за счет нового участника общества.

Для выхода из общества участник должен написать заявление, заверить его у нотариуса и передать руководителю организации или работнику организации, в чьи обязанности входит прием входящих документов. Дата заявления и будет датой отражения в бухгалтерском учете факта выхода участника общества из состава учредителей.

Преимущественное право на выкуп доли имеют участники общества, если иное не оговорено Уставом. По общему правилу участники приобретают долю пропорционально размерам их долей, но могут быть и любые другие принципы разделения.

Анатомия вопроса

Выплата компенсации действительной стоимости доли участнику

Участник Иванов Олег Федорович (доля в уставном капитале 31.25%) 4 июня 2018 г. подал заявление о выходе из общества. Общество выплачивает участнику компенсацию в размере действительной стоимости доли.

Определяем действительную долю участника Иванова О.Ф.

Действительная стоимость доли участника – это часть стоимости чистых активов общества, пропорциональная размеру доли этого участника.

Что такое чистые активы организации (ЧА)?

Интерпретация понятия №1

ЧА – это разность между величиной активов за вычетом принимаемых к расчету обязательств организации.

Интерпретация понятия № 2

ЧА – это стоимость оборотных и внеоборотных активов организации, обеспеченных собственными средствами.

Формула для расчета чистых активов:

Чистые активы = «Итого раздела III баланса» плюс «Доходы будущих периодов» минус «Задолженность учредителей по взносам в уставный капитал»

Для расчета принимаются данные бухгалтерского баланса за последний отчетный период, предшествующий дате подачи заявления.

Важно: тот факт, что промежуточная финансовая отчетность не подлежит представлению и публикации, не является основанием для ее неведения.

Напомним порядок действий в 1С: Бухгалтерии предприятия, редакции 3.0 при формировании уставного капитала организации.

До релиза 3.0.46: «Операции» - «Операции, введенные вручную».

После релиза 3.0.46: «Операции» - «Формирование уставного капитала».

Имеется возможность сформировать список участников с распределением по долям в уставном капитале:

Задолженность учредителей может быть погашена через кассу, расчетный счет и путем внесения имущества (экспертная оценка).

Итого по строке 1300 баланса на 31 мая 2018г. сумма 8292,0 тыс. руб (справочно указан уставный капитал на 31 мая 2018г.)

Сальдо по дебету счета 75 «Расчеты с учредителями» (задолженности по взносам в уставный капитал нет)

Сальдо по кредиту счета 98 «Доходы будущих периодов» (сальдо нулевое)

Чистые активы общества на дату выхода участника Иванова О.Ф. составили:

8292,0 тыс. руб. (стр.1300 баланса) + 0 тыс. руб. (сальдо по Д-ту счета 98) – 0 тыс. руб. (сальдо по К-ту счета 75) = 8292,0 тыс. руб.

Действительная стоимость доли участника Иванова О.Ф. составляет:

8292,0 / 100 * 31,25 = 2591,25 тыс. руб.

Отражаем переход доли участника Иванова О.Ф. к обществу:

- увеличение добавочного капитала общества в размере действительной стоимости доли «выходящего» участника;

- переход номинальной доли «выходящего» участника к обществу.

Номинальная стоимость уставного капитала на 30 июня 2018г. не изменилась.

Выход участника из общества не является реализацией доли (имущественного права), поэтому самостоятельно оплачивать налог участник не обязан. Это обязанность организации.

Важно: если доля была приобретена после 1 января 2011г. и срок владения долей составил более 5-ти лет, то у участника не возникает налогооблагаемый доход.

В день выплаты участнику действительной доли (не позднее 3-х месяцев со дня возникновения такой обязанности) нужно удержать НДФЛ со всей суммы действительной стоимости доли. Суммы, выплачиваемые участнику при выходе из общества, не являются оплатой труда или вознаграждением за выполненные работы (оказанные услуги), поэтому не облагаются страховыми взносами и взносами на страхование от несчастных случаев.

Расчеты с участником Ивановым О.Ф. закрыты.

Если доля участнику не будет выплачена в течение 3-х месяцев, то у организации возникает внереализационный доход.

Выплата доли имуществом компании

При выплате участнику доли имуществом у организации на ОСНО возникает обязанность уплаты НДС на разницу между рыночной стоимостью имущества, переданного участнику, и его первоначальным взносом. Рыночная оценка имущества должна быть подтверждена экспертным заключением.

Более того, необходимо восстановить НДС по этому имуществу, если ранее он был принят к вычету т.к. имущество участвует в операции, которая не признается реализацией. Особенности восстановления НДС определены п.3 статьи 170 НК РФ.

Действия с долей после выхода участника из общества

В течение года доля выбывшего участника должна быть распределена между всеми участниками, либо предложена для приобретения третьим лицам (если это не противоречит уставу).

Важно: если по истечении года полученная обществом доля не продана и не распределена, то она должна быть погашена. При этом номинальная стоимость капитала убавляется на стоимостную величину погашаемой доли. Это приводит к увеличению долей участников в процентном соотношении.

Распределение доли между участниками:

Доля распределяется между участниками по номинальной стоимости. Проводки в данном случае интуитивно понятны (Д-т 80 субсчет «Участник» К-т 80 субсчет «Общество»). Действительная стоимость доли списывается за счет чистой прибыли (Д-т 84 К-т 81).

Размер уставного капитала остается прежним, увеличивается процент участия в уставном капитале и номинальный размер доли участников. Участники при этом не получают ни денег, ни имущества – следовательно, экономической выгоды у них нет.

На сумму действительной стоимости доли у вышедшего из общества участника возникает обязанность уплаты НДФЛ, а у ООО – обязанности налогового агента.

Налог удерживается с ближайшей выплаты и не позднее следующего дня перечисляется в бюджет. Выплатой могут быть зарплата, аренда, дивиденды, премия, материальная помощь.

Если до конца налогового периода удержать НДФЛ не удалось, специально начислять «выходящему» участнику какие-либо выплаты не требуется. В этом случае до 1 марта следующего года в налоговую инспекцию подается справка 2-НДФЛ (п.5 статьи 226 НК РФ).

Признак 2: «вид справок» - «о невозможности удержать НДФЛ»

Продажа доли участникам или третьему лицу

Общество может продать действительную долю (или ее часть) одному или нескольким участникам, третьим лицам. Цена продажи устанавливается решением общего собрания участников. В этом случае у общества возникает налогооблагаемый доход (К-т сч.91.1 «Прочие доходы»).

Статья содержит основные варианты структурных изменений в уставном капитале ООО. Если в вашей практике есть особенные нюансы, пишите, пожалуйста, в комментариях. Будем думать вместе.

И, по традиции, немного мотивации:

«Иногда разница между достижением цели и провалом зависит лишь от того, как скоро вы теряете надежду на успех. Надежда – это не эмоция; это трилогия цели, направления и стойкости».

Изменение ответственных лиц в организации происходит не так часто, и поэтому многие забывают со временем, как эти изменения отразить в программах 1С. Прочитав эту статью, Вы узнаете, как изменить руководителя, главного бухгалтера и кассира в различных конфигурациях 1С: Бухгалтерия предприятия 8, Зарплата и управление персоналом 8 и Комплексная автоматизация 8.

Первым делом, речь пойдет о программе 1С: Бухгалтерия предприятия 8 редакция 3.0 .

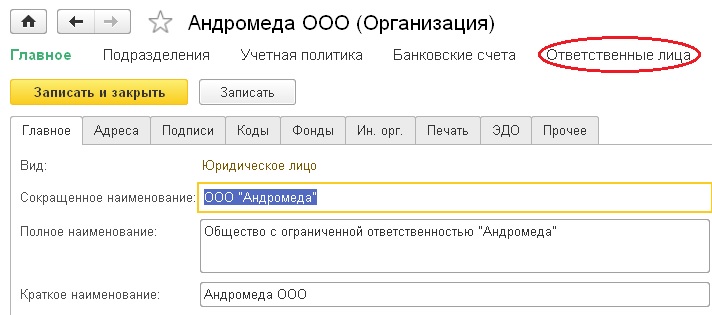

Сначала нужно зайти в справочник "Организации", который находится на вкладке "Главное" в новом интерфейсе.

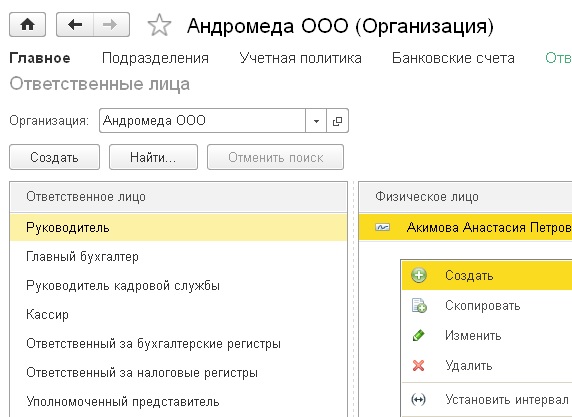

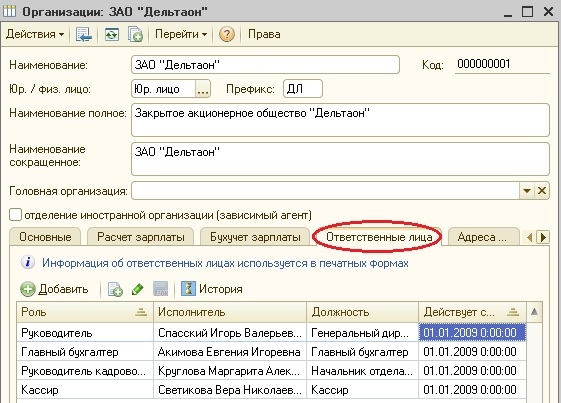

Открываем нужную организацию и на верхней панели находим пункт "Ответственные лица".

Выбираем интересующее ответственное лицо и щелкаем правой кнопкой на поле справа от него, чтобы добавить новую строку.

Теперь выбираем человека, который будет исполнять обязанности, и указываем дату, с которой действуют изменения, записываем и закрываем форму.

В программе 1С: Зарплата и управление персоналом 8 редакция 2.5 для изменения ответственных лиц также необходимо зайти в справочник организаций и выбрать нужный элемент. Затем перейти на вкладку "Ответственные лица", добавить новую строку с указанием даты вступления изменений в силу.

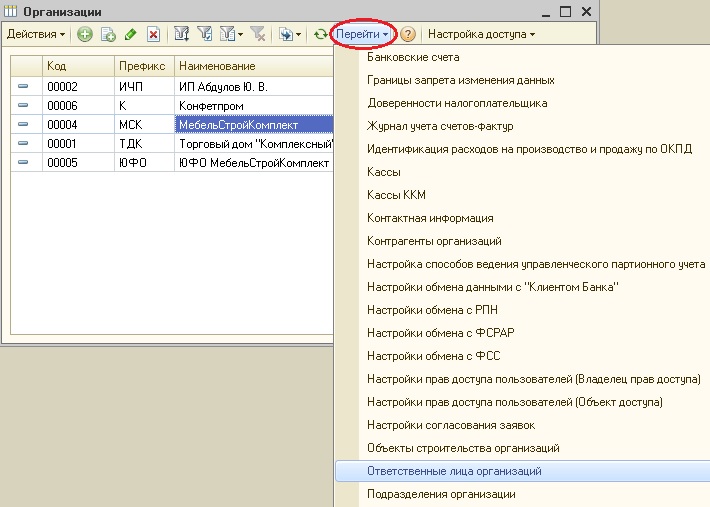

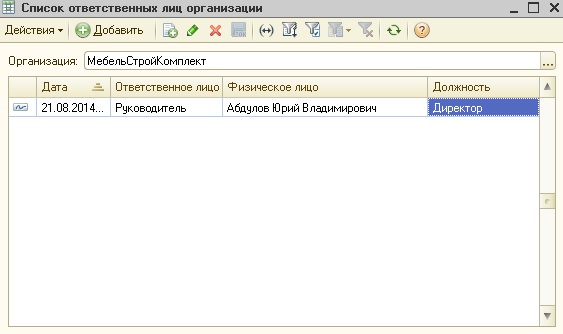

Еще рассмотрим пример для программы 1С: Комплексная автоматизация 8. В данном случае снова необходимо открыть справочник организаций, выбрать нужный элемент в списке и нажать на верхней панели кнопку "Перейти".

Выбираем пункт "Ответственные лица организаций" и добавляем в открывшемся окне новую строку.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Необходимость изменения состава собственников (участников) общества с ограниченной ответственностью (ООО) может возникнуть по разным причинам:

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов - Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ - 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли - юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся - опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника - юридического лица - не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания - приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Читайте также: