Как в 1с изменить стоимость ос в

Добрый день!

Подскажите, пожалуйста, в следующем вопросе.

Какие регистры нужно заполнить в БП КОРП, чтобы увеличить первоначальную стоимость ОС. И изменить начисление амортизации(не трогать закрытые месяца, а настроить измененное начисление амортизации с текущего месяца)

Также какие документы можно использовать в БУХ КОРП для этого

(2) нехай бух нарисует проводки, которые ведут к такому увеличению ОС. дальше - дело техники. А то вы начали танцевать не от печки. а от северного полюса.

(6) Может быть, а может и нет

Для того чтобы советовать, надо понимать какой факт хоз. жизни произошел, а нам автор этого пока не озвучил

Мне причину не объяснили, а попросили отразить в программе Изменение первоначальной стоимости и амортизации с определенного периода. Проводки бухгалтера будут сами рисовать. Главное, чтобы в карточку измененная первоначальная стоимость села и амортизация считалась верно.

Подскажите, пожалуйста))

(8) то есть вам наплевать что ваши действия и действия бухов по "сами будут рисовать проводки" вообще будут не связаны. Вы не боитесь что после этого получится трэш.

а что все сразу плохое то увидели.

бывает такое. называется бухгалтерская ошибка.

в программу когда-то внесли ОС с неверной стоимостью.

теперь нашли. пересчитали амортизацию и хотят привести все в порядок.

в этом самом просто варианте бухи у нас рисовали проводки. а мы-регистры.

за каждую бухсправку бух отвечает, ибо распечатывает ее, подписывает и прикрепляет к отчетности. если что.

в ТН аудит внешний каждый год, все норм!

ТС, посмотри какие регистры рисует документ Принятие к учету, Первоначальная стоимость ОС в БУ и НУ-это точно, когда меняешь 01 и 02

(15) ))))) да просто ТС обычный прог, не консультант.

скорее всего, один в конторе: что скажут, то и делает

иначе формулировка была сразу точная

Но когда исправляют бухг. ошибку, приходится лезть в прошлые периоды. А тут что то мутят в текущем, не трогая старое

3. И тут начинается вопрос как изменить стоимость ОС в БУ и в НУ, скажем с января месяца 2021, что бы амортизация начислялась уже на уменьшенную стоимость.

4.Уменьшаю стоимость ОС документом "Изменение параметров амортизации ОС" (все нужные галочки стоят) - счет 02 по БУ считается корректно, т..е. по новой, уменьшенной стоимости, по НУ - старая стоимость тянется.

лочки отражать в БУ и НУ, установлены;

- В "Стоимость для вычисления аморт. (БУ)" указываю правильную, уменьшенную стоимость, сроки использования как было ставлю;

- Провожу документ

о чем я и говорила.

Вы не доделываете чуток.

Меняете чисто математику для расчета.

в Учете у вас ОС остается по старой первоначальной стоимости.

Чтобы ее изменить нужно создать ручную операцию, в котрой выбрать регистры бухучете и регистры сведений соответствующие

в этом документе вы уменьшаете Стоимость для расчета! Посмотрите ОСВ по 01 счету-она изменилась?

стоимость по 02, вообще, в этом документе не меняется.

вам нужно сделать проводки по уменьшению счетов 01 и 02-можно ручной операцией: проводки и регистры Первоначальные сведения ОС по БУ и НУ.

(2) Вроде все сделал.

В принципе это я описал и в самом вопросе. По БУ стоимость считается правильно, по НУ - старая тянется.

Думаю, сейчас стоит посмотреть на документ "Изменение параметров амортизации ОС" из конфигуратора

"Изменение параметров амортизации ОС" - при поставленной галке "Отражать в налоговом учёте" - должен отрабатывать всё верно. Какой у вас релиз? В 3.0.89.43 всё верно работает.

Что то не взлетело. ((

1. Обновил конфигурацию. Сейчас: Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.89.47) стала

2. Создал документ "Изменение параметров амортизации ОС", дата документа 31-12-2020:

- событие ОС = Прочее (пробовал выбирать и "Начисление амортизации");

- Галочки отражать в БУ и НУ, установлены;

- В "Стоимость для вычисления аморт. (БУ)" указываю правильную, уменьшенную стоимость, сроки использования как было ставлю;

- Провожу документ

3. Далее закрытие февраля 2021, документы не перепровожу, сдвигаю просто границу, Операция "Амортизация и износ ОС"

4. Проверяю счет 02 за февраль - амортизация начисляется по БУ правильно, на уменьшенную стоимость. По НУ - на старую стоимость

лочки отражать в БУ и НУ, установлены;

- В "Стоимость для вычисления аморт. (БУ)" указываю правильную, уменьшенную стоимость, сроки использования как было ставлю;

- Провожу документ

о чем я и говорила.

Вы не доделываете чуток.

Меняете чисто математику для расчета.

в Учете у вас ОС остается по старой первоначальной стоимости.

Чтобы ее изменить нужно создать ручную операцию, в котрой выбрать регистры бухучете и регистры сведений соответствующие

(10) Была у меня идея затронуть и оба этих регистра.

Но смутило то, что по БУ то стоимость для расчета амортизации изменилась. А по НУ - нет. Я конечно сейчас попробую. Но также немного удивило, что методологии по данному вопросу не нашел - ни на ИТС, ни на бух форумах

Приветствую, коллеги! В данной статье я расскажу, как происходит принятие к учёту объекта из основных средств с первоначальной стоимостью в 1С:Бухгалтерия, ред. 3.0. По умолчанию будет рассмотрена стандартная начальная стоимость размером от 40 тысяч рублей до 100 тысяч рублей.

Первоначальной стоимостью объекта ОС является особая оценка, согласно которой различные объекты для производства появляются в бухгалтерском учёте согласно 7-му пункту ПБУ 6/01. То есть, можно сказать, что это величина первоначальной стоимости основного средства в бухгалтерском учете.

Первоначальная стоимость основных средств предприятия формируется из всех возможных трат, которые были предприняты для получения данного объекта. Это может быть и стоимость за доставку, и стоимость, которая уплачивается продавцу, и цена консультаций для данного объекта, и сборы на таможне и так далее.

Инструкция по учёту первоначальной стоимости ОС

В конфигурации 1С 8.3 Бухгалтерия покупка объектов основных средств может быть отражена двумя способами. (в обоих случаях – из раздела «ОС и НМА»). Первый – документом «Поступление основных средств». При этом будет проводится единовременный ввод для эксплуатации. Определить первоначальную стоимость ОС можно на основе счёта 08.04.2 «Приобретение основных средств». Для объектов, которые не требуют сборки и состоят из одной части в справочнике «Основные средства» не предусмотрены статьи дополнительных расходов. При этом у данных объектов ОС первоначальная стоимость и срок эксплуатации без амортизации будут одинаковыми как для бухгалтерского, так и для налогового учёта.

Второй способ – документом «Поступление оборудования». В этом случае уже предусмотрен дополнительный ввод в использование документа «Принятие к учёту ОС», а цена формируется на основе счёта 08.04.1 «Приобретение компонентов основных средств». Все затраты по покупке основного средства будут отражены в документе «Поступление дополнительных расходов», а именно:

- для тех объектов, которые подлежат вводу в использование не единовременно с покупкой;

- для тех объектов, покупка которых была вызвана дополнительными расходами (сборка, монтаж, доставка и так далее), все побочные добавочные расходы описываются в документе «Поступление дополнительных расходов»;

- для тех объектов, которые подлежат сборке по нескольким позициям в номенклатуре;

- для тех объектов основных средств, которые имеют первоначальную цену и/или срок полной эксплуатации, которые не одинаковы в бухгалтерском и налоговом учёте.

В базовой версии 1С 8.3 Бухгалтерия для основных средств со стоимостью от 40 до 100 тысяч рублей амортизация будет учтена внутри налогового учёта сразу же. Данная стоимость в полном размере будет учтена в виде расхода. Во время использования компанией ПБУ 18/02 появится разница в оформлении бухгалтерского учёта, который будет оформлен раньше, и налогового учёта, который будет оформлен позже.

Отразить в программе тот факт, что объект основных средств был введен в эксплуатацию можно двумя путями:

Например, если было куплено некоторое транспортное средство, которое будет в общем пользовании в организации, его лучше всего оформить первым способом, то есть в разделе «Покупки», так как в первичной стоимости транспортного средства уже заложено то, что могут быть добавочные траты, а именно госпошлина по регистрации транспортного средства в органах ГИБДД.

Примеры в конфигурации 1С 8.3 Бухгалтерия

Рассмотрим некоторые примеры, наглядно демонстрирующие алгоритм, по которому производится учет первоначальной стоимости ОС.

Пусть у нас есть документ «Поступление основных средств», при этом объект был введен в эксплуатацию единовременно, а первоначальная стоимость основных средств предприятия была сформирована на основе счёта 08.04.2 «Приобретение основных средств», как показано на скриншоте ниже:

Рис. 1 Приобретение основных средств

Также используется документ «Поступление оборудования». Пример – на скриншоте ниже:

Рис. 2 Поступление оборудования

При необходимости добавить части в использование работаем с документом «Принятие к учёту ОС». Цена в таком случае будет сформирована согласно счёту 08.04.1 «Приобретение компонентов основных средств», как демонстрируется на скриншотах с примером ниже:

Рис. 3 Приобретение компонентов основных средств

Рис. 4 Создание Принятия к учету ОС

Рис. 5 Налоговый учет в принятии к учету ОС

Рис. 6 Движения документа Принятия к учету ОС

В последующем месяце, после того как началось использование объекта основных средств, в бухгалтерском учёте будет отражена амортизация, между бухгалтерским и налоговым учётами появится разница во времени оформления при определении налога на прибыль, как показано на скриншоте с примером ниже:

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Но сначала разберёмся в базовых терминах. Под ОС понимают объекты, длительно использующиеся организацией в процессе производства либо в управленческих целях. К ним могут относиться, например, здания и сооружения, машины и оборудование, хозяйственный инвентарь и т. д.

Что касается переоценки, то под ней подразумевается приведение первоначальной стоимости ОС к рыночному уровню, в результате чего активы могут быть дооценены или уценены и учитываться по новой восстановленной стоимости.

Теперь рассмотрим варианты дооценки и уценки в 1С:Бухгалтерия предприятия ред. 3.0.

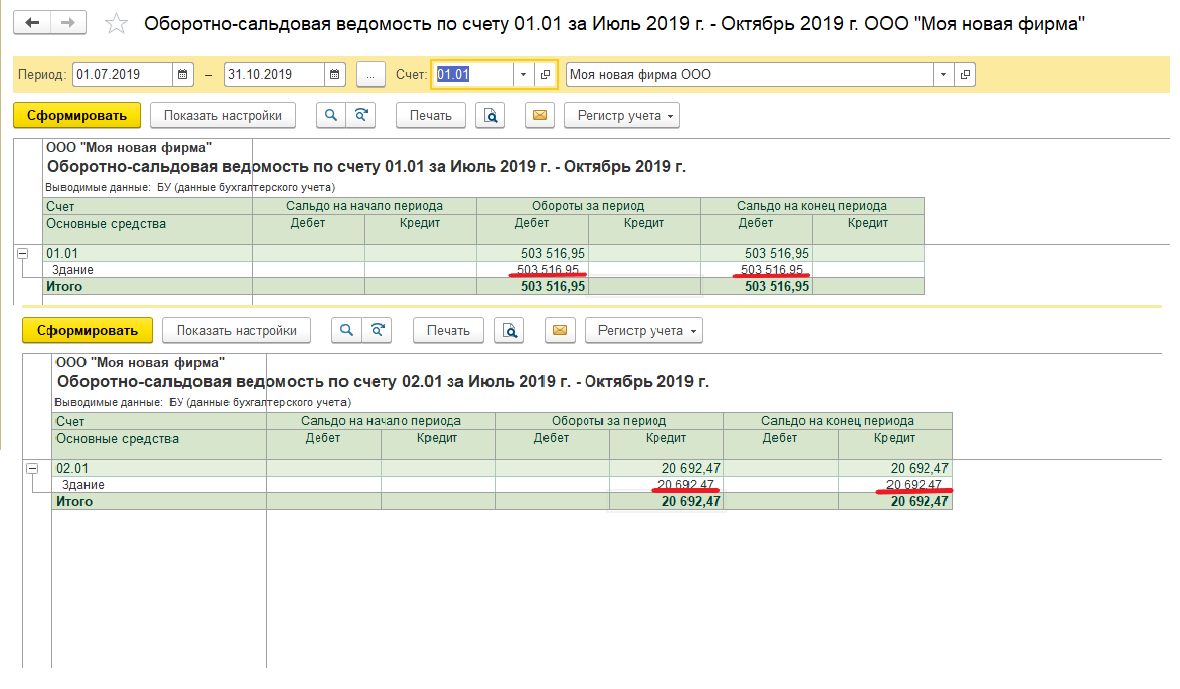

Чтобы узнать первоначальную стоимость ОС и сумму амортизации на дату переоценивания, рекомендовано использовать отчёт «ОСВ по счёту» по 01.01 и 02.01 (рис. 1).

Провести переоценку необходимо через «Операции» – «Операции, введённые вручную» – «Создать» – «Операция». В шапке документа указывается дата и содержание проводимого документа.

Первым действием будет изменение первоначальной стоимости ОС.

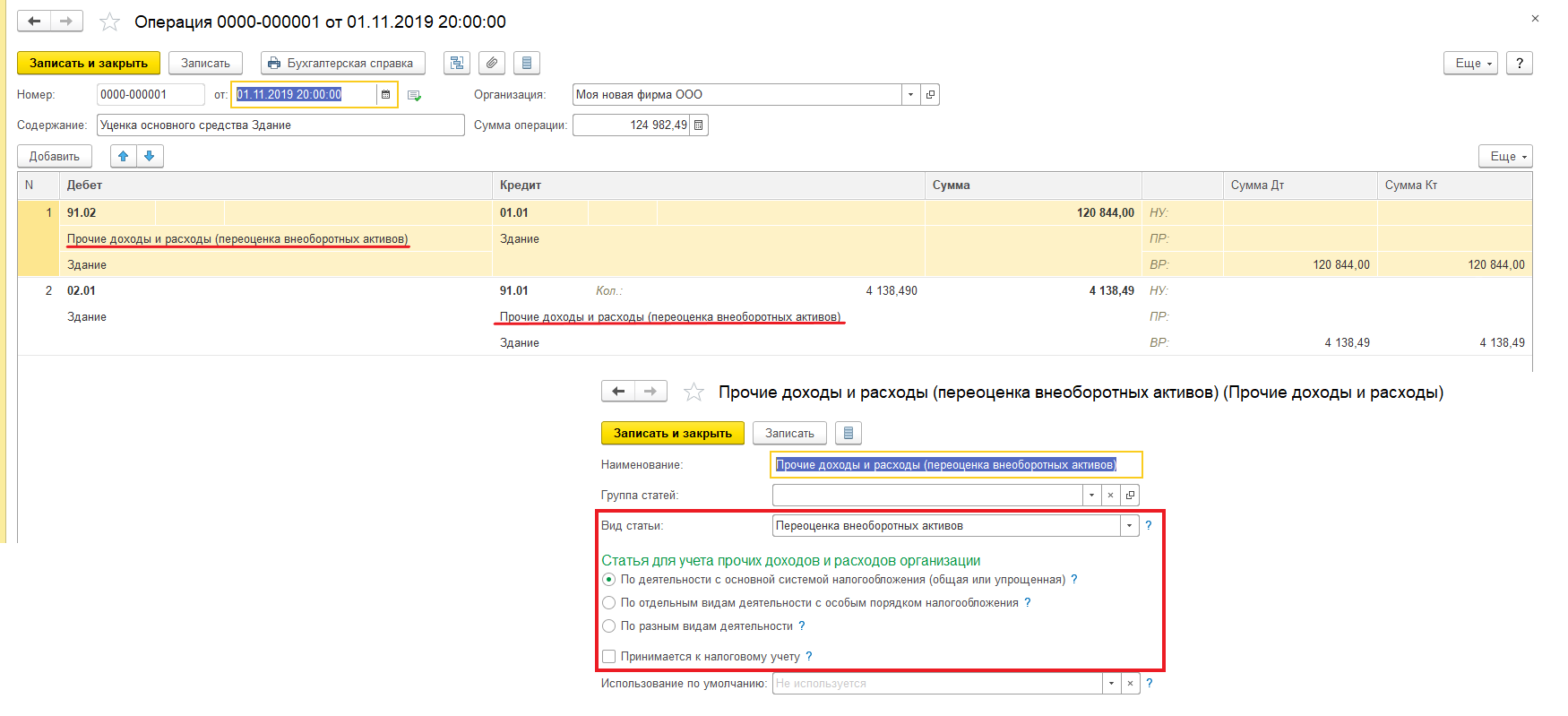

Если речь идёт об уценке, мы должны сделать проводку: Дт 91.02 (с указанием аналитики: статья прочих доходов и расходов с видом «Переоценка внеоборотных активов» со снятым флажком «Принимается к налоговому учёту» и объект переоценки), Кт 01.01, т. е. счёт, на котором учитывается основное средство и также объект переоценки. В колонках «Сумма», «Сумма Дт и Кт» (по строке «ВР») указывается сумма уценки (рис. 1).

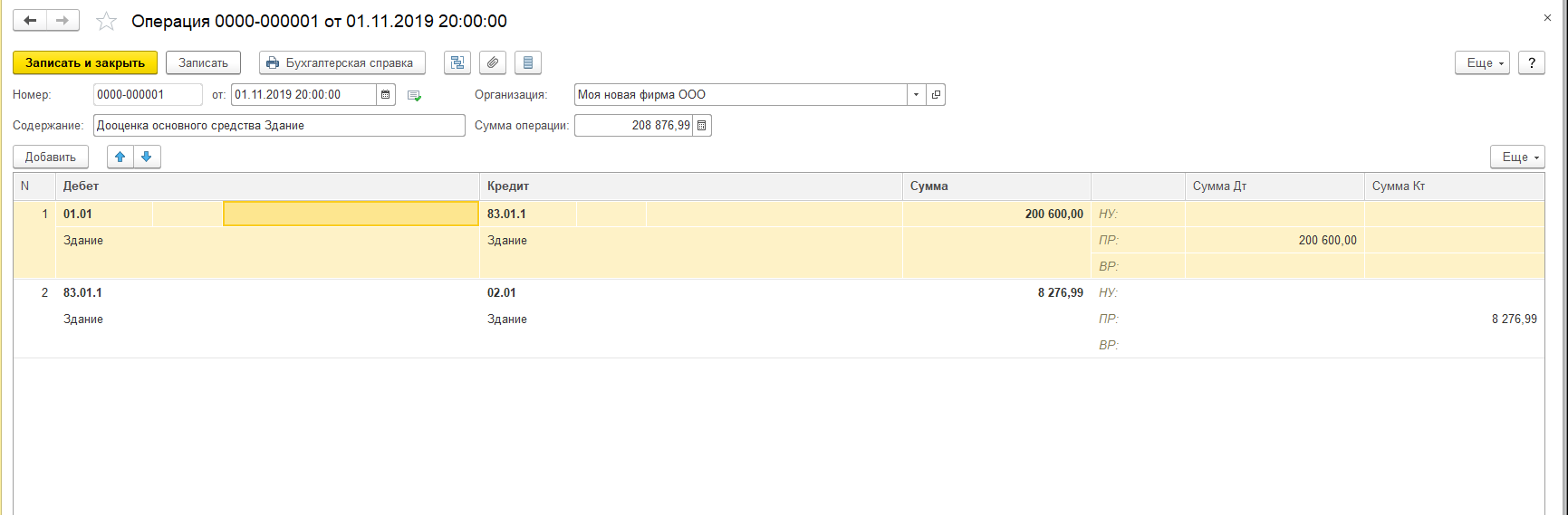

При дооценке даётся проводка Дт 01.01 Кт 83.01.1 («Прирост стоимости основных средств») с той же аналитикой объекта. В графе «Сумма» проставляется сумма дооценки. Нужно заметить, что в обеих операциях результаты учитываются только в бухгалтерском учёте (БУ), поэтому будут образованы разницы, в этом случае постоянная (рис. 2).

Следующей операцией мы должны изменить начисленную амортизацию по объекту.

При переоценке амортизации (уценке) требуется сделать запись Дт 02.01 Кт 91.01 с той же аналитикой, как и в первой проводке, а в поле «Сумма» указать сумму корректировки накопленной амортизации объекта. Также суммы по налоговому учёту (НУ) необходимо отразить по строке временных разниц.

При дооценке следует оформить проводку Дт 83.01.1 Кт 02.01 с указанием объекта переоценки. В графе «Сумма» указать корректировку накопленной амортизации, а в НУ по кредиту указать сумму в «ПР».

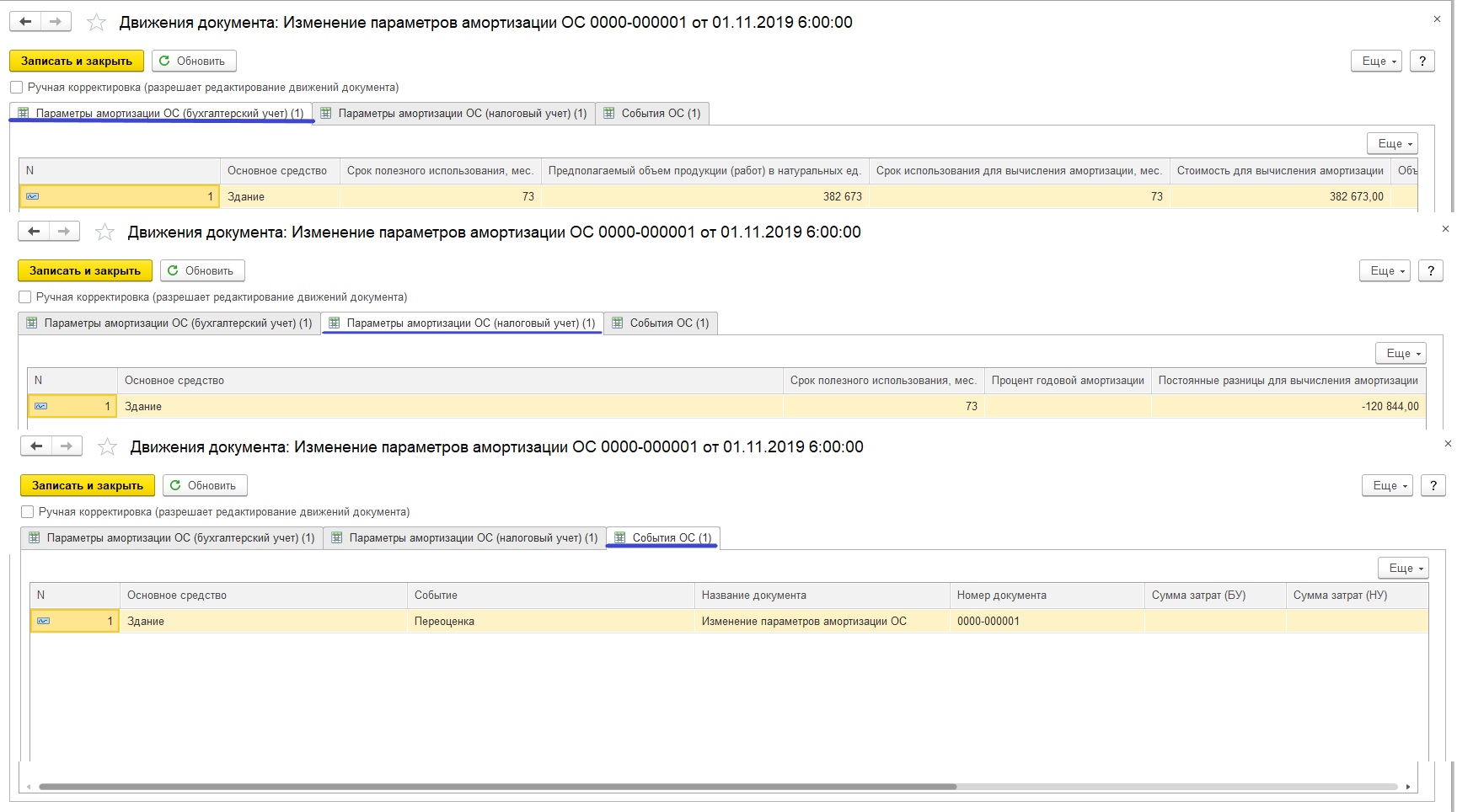

Для того чтобы в будущем амортизация по объекту считалась с учётом переоценки ОС, нам необходимо создать документ «Изменение параметров амортизации ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС» – «Создать»). В графах «Срок для аморт. (БУ)», «Срок использ. (НУ)» указывается срок полезного использования (СПИ), который при переоценке не меняется. А реквизит «Стоимость для вычисления аморт. (БУ)» заполняется новой стоимостью для вычисления амортизации с учётом переоценки. В поле «Амортизация (ПР)» сумма при уценке будет со знаком минус, а при дооценке со знаком плюс.

После заполнения документа провести его, он проводок формировать не будет. Соответствующие записи отражаются в регистрах, как видно на следующих рисунках.

Начисленную амортизацию и остаточную стоимость до и после переоценки можно посмотреть в отчёте «Ведомость амортизации ОС». Также проанализировать сумму переоценки ОС можно в отчёте «Анализ счёта» по счёту 91.02.

Результатом всех внесённых изменений является регламентная операция «Амортизация и износ ОС» в «Закрытии месяца» в разделе «Операции», где необходимо выбрать «Показать проводки» и посмотреть результат переоценки. Со следующего месяца после изменения стоимости сумма ежемесячной амортизации также изменится. При дооценке в закрытии месяца при выполнении операции «Расчёт налога на прибыль» будет формироваться проводка в виде постоянного налогового обязательства, так как есть постоянные разницы.

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Рассмотрев возможности переоценки в программе, можно сказать, что для её реализации требуется создание двух документов. При правильном и последовательном проведении основное средство будет переоценено после закрытия месяца.

Если у вас остались вопросы по этой или какой-либо другой теме, вы можете обратиться на нашу Линию консультаций 1С. С радостью вам поможем. Первая консультация совершенно бесплатно!

Использование документа «Корректировка стоимости и амортизации ОС» в 1С:ERP

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходов\активов» и статьи «доходов\пассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Читайте также: