Как в 1с исправить счет учета ос

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т.к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ – «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство в организации не может быть переведено в малоценное оборудование, т.к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т.к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

После перехода на ФСБУ6 по некоторым основным средствам при начислении амортизации может наблюдаться следующая картина:

То есть мы наблюдаем разницу между бухгалтерским и налоговым учетом по тем ОС, по которым ранее никаких разниц не было. В данном случае в одну копейку. Это происходит по тем ОС, у которых амортизация начислялась с округлением.

Поясню на примере. Допустим в январе 2021 года было приобретено ОС стоимостью 1 000 000 руб. и срок его эксплуатации 30 мес. До перехода на ФСБУ6 сумма ежемесячной амортизации вычислялась путем деления первоначальной стоимости на срок эксплуатации ОС.

Т.е. 1 000 000 / 30 = 33 333, 3333333. Программа округляла до 33 333,33. Таким образом амортизация начислялась и в бухгалтерском и налоговом учете по декабрь 2021 года включительно.

С января 2022 года в налоговом учете ничего не меняется, и амортизация по прежнему 33 333,33, а в бухгалтерском учете, в связи с переходом на ФСБУ6 формула поменялась и теперь амортизация вычисляется путем деления остаточной (балансовой) стоимости на оставшийся срок эксплуатации. И в январе 2022 года мы получаем следующую картину.

Остаточная стоимость (633 333,37 руб.) делится на оставшийся срок эксплуатации (19 мес.) и мы получаем на одну копейку больше 33 333, 34 руб. Это происходит за счет накопившихся "хвостиков", которые программа отбрасывала в течении 11 мес. в 2021 году.

Причем если весь 2021 год "хвостики" были положительные, то в 2022 году они будут то положительные то отрицательные. В январе 2022 и феврале 2022 хвостики будут отрицательные, и они скомпенсируют хвостики 2021 года, и амортизация в БУ и НУ в марте 2022 года вновь станет одинаковой. А в апреле у нас вновь будет разница в одну копейку. И далее эта копейка так и будет "скакать" из месяца в месяц.

Многим такая ситуация не нравится. Я писал в 1С, и они ответили следующее:

Добрый день.

Формулы расчета теперь разные: в бухучете исходя из балансовой стоимости, в налоговом - из первоначальной. Налоговая формула приводит к накоплению погрешностей округления, бухгалтерская - более точная. Поэтому возникает разница.

Прямо сейчас с этим ничего нельзя сделать.

Посмотрим, если эти копейки будут мешать многим, то рассмотрим, может быть дадим возможность несущественно отклониться от правил бухгалтерского учета и вносить эти погрешности из сумм бухгалтерского учета. Но уверенности, что это хорошая идея, нет: в реализации это замороченно, а польза выглядит сомнительной.

Проблема №2. Некорректная дата принятия к учету. Как следствие после перехода не начисляется амортизация. Плюс некорректные проводки в декабре при переходе.

Вторая проблема связана с некорректным остатком срока полезного использования. И возникает она по ОС,

которые были занесены в программу через ввод начальных остатков. Дело в том, что оставшийся срок использования программа определяет сопоставляя "Дату принятия к учету" и "Срок полезного использования". Так вот эта "Дата принятия к учету" определяется не автоматически, как это происходит при регистрации поступления нового ОС, а ее задает пользователь:

И до перехода на новое ФСБУ 6/2020 эта дата на начисление амортизации никак не влияла, поэтому ошибка в дате никак себя не проявляла.

Понять, что у вас есть проблема с этой датой по каким - либо ОС можно, если посмотреть проводки регламентной операции по переходу (Переход на ФСБУ 6, в обработке закрытия месяц за декабрь 2021). Дело в том, что проводки в этой операции по ОС должны быть лишь в том случае, если вы по этому ОС пересмотрели срок или установили ликвидационную стоимость с помощью документа "Изменение элементов амортизации" в декабре 2021 года. Потому, если "Изменение элементов амортизации" вы не делали, а "Переход на ФСБУ6" содержит проводки, то явно у вас ошибочный оставшийся срок эксплуатации, и программа пытается "подогнать" ту амортизацию, которая у вас к этому времени накопилась на 02 счете, к оставшемуся сроку эксплуатации ОС.

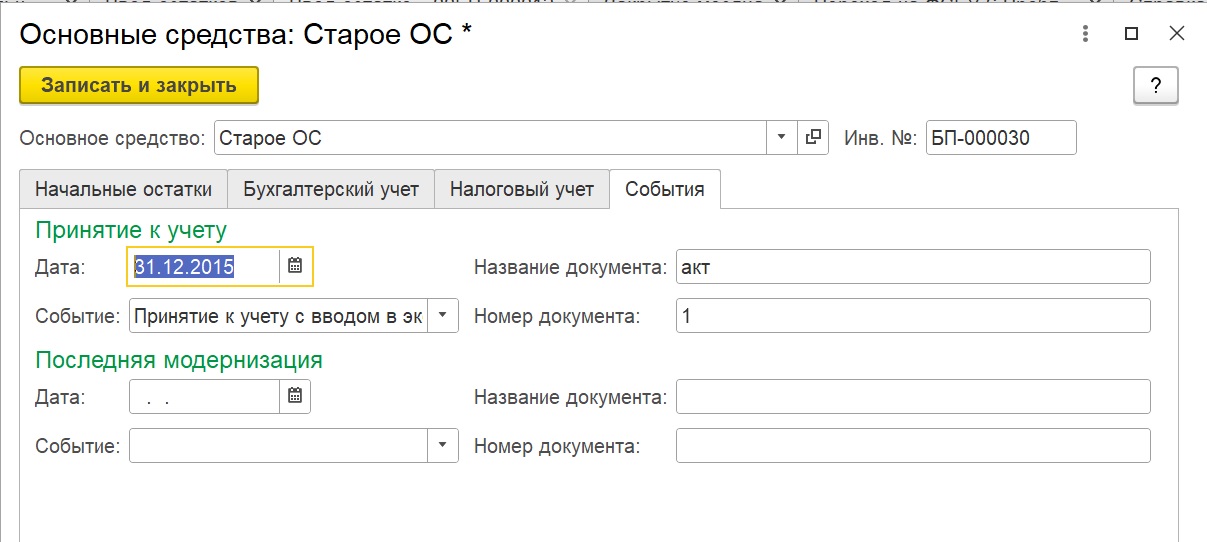

Приведу пример. Допустим вводим начальные остатки на 31.12.2020 г. по ОС стоимостью 120 000 руб. Срок его эксплуатации 120 мес. и к 31.12.2020 г. оно самортизировано ровно на половину, т.е. остаточная стоимость 60 000 руб. Чтобы выполнилось это условие ОС должно быть принято к учету ровно 5 лет назад. Т.е. дата принятия к учету должна быть в декабре 2015 года.

Ставим дату принятия к учету допустим 31.12.2015 г. Переходить на ФСБУ6 мы будем с 2022 года, поэтому в течении 21 года мы начисляем амортизацию как обычно. В декабре 2021 года делаем регламентную операцию "Переход на ФСБУ 6" и смотрим справку расчет:

В графе 9 сумма начисленной к концу декабря 2021 года амортизация: 72000 (60000 на момент ввода остатков и еще 12000 было начислено за 2021 год).

В графе 10 расчетное значение исходя из истекшего срока полезного использования ОС: 72000 (72 мес. умноженные на 1000 руб.

1000 руб. ежемесячной амортизации считается по новой формуле (Стоимость ОС - Ликвидационная стоимость) делится на срок использования ОС. (120000 - 0)/120 = 1000. Под сроком использования ОС подразумевается уточненный срок использования ОС. В данном случае он совпадает и изначальным сроком 120 мес., так как в ходе перехода мы его документом "Изменение элементов амортизации" не меняли, как и не устанавливали ликвидационную стоимость (равна нулю).

Итак сумма амортизации накопленная к моменту перехода равна стоимости, рассчитанной по формуле, исходя из истекшего срока использования. А он в свою очередь рассчитывается исходя из даты принятия к учету и полного срока эксплуатации.

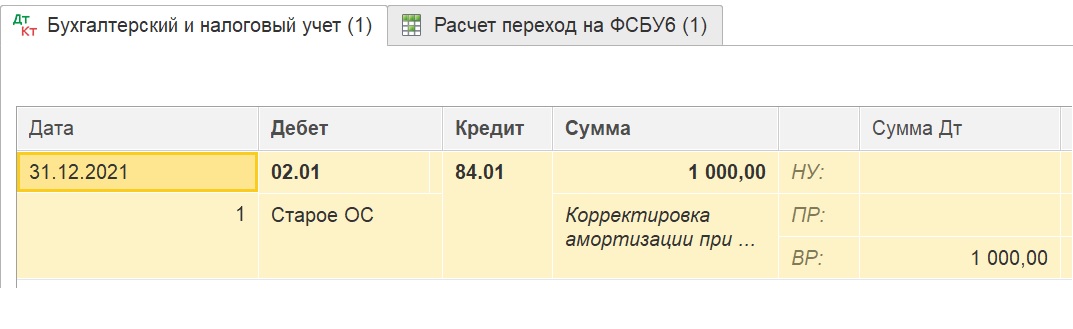

А теперь давайте предположим, что мы перепутали дату принятия к учету. Допустим поставили на месяц позже - 31.01.2016 г. Получим следующую картину при переходе:

Из-за того, что мы перепутали во вводе начальных остатков дату принятия к учету, программа некорректно рассчитала истекший срок использования (71 вместо 72). В результате у нас не сходится начисленная к этому времени амортизация и ее расчетное значение по формуле. И программа делает корректировку в регламентной операции "Переход на ФСБУ6":

Программа уменьшает сумму накопленной амортизации по кредиту 02 счета, делая проводку по дебету на 1000 руб. Подгоняет амортизацию к расчетному значению.

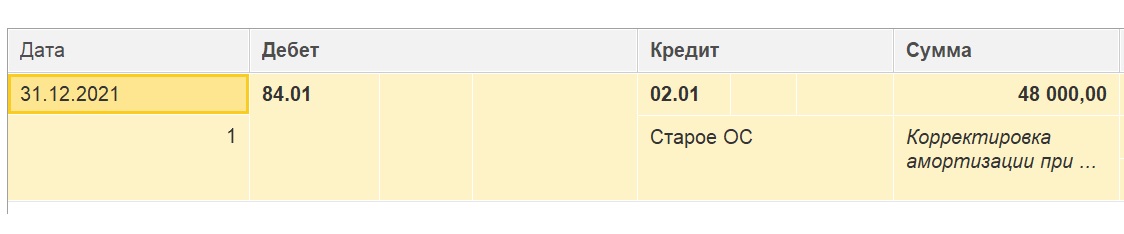

Если мы при вводе остатков ошибемся с датой принятия к учету в другую сторону, причем ошибемся сильно и поставим 31.01.2000 г. получим следующую картину:

Программа будет считать оставшийся срок эксплуатации равным нулю, и скорректирует сумму амортизации на 02 счете, сделав ее равной первоначальной стоимости ОС, как будто ОС уже полностью самортизировалость. Вот только отправит ее не на затратный, а на 84 счет.

И со следующего месяца с января 2022 года амортизация по этому ОС начисляться перестанет. Кстати, это очень распространенная ошибка. Причем в бухгалтерском учете амортизация начисляться не будет, а в налоговом продолжит, и возникнут временные разницы.

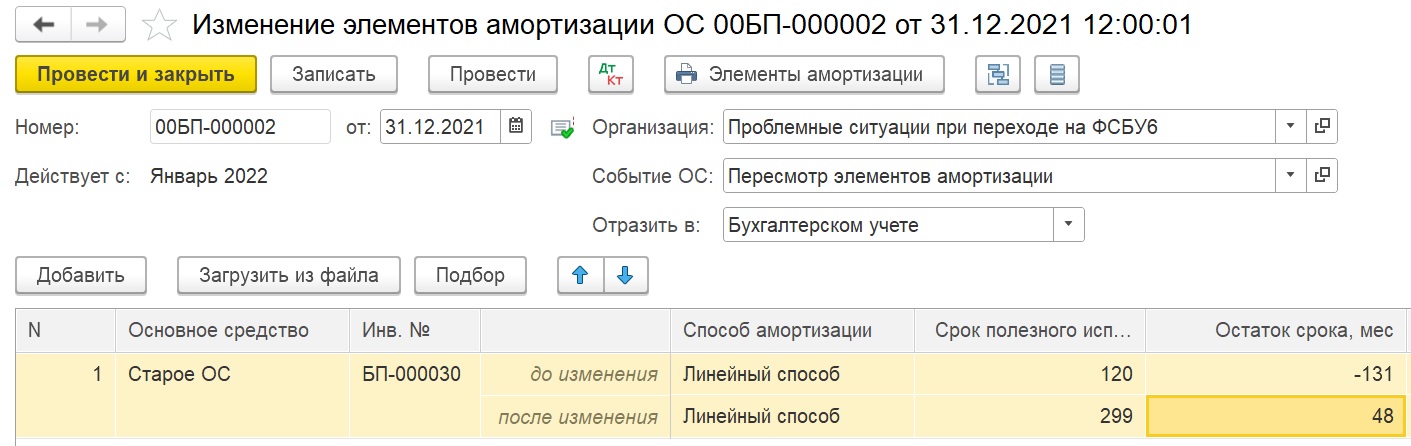

Во-первых нужно будет сделать документ "Изменение элементов амортизации" декабрем 2021 года. Проводок он не сделает, но поменяет срок в нужном регистре:

А во вторых нужно будет или пропустить регламентную операцию "Переход на ФСБУ6" если вы не меняли сроки эксплуатации ОС в связи с переходом. Если по каким-то ОС меняли, то тогда нужно будет вручную скорректировать проводки в регламентной операции, а именно удалить строку с корректировкой по нужному ОС, по которому мы ранее ввели неправильную дату принятия к учету.

Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34" = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

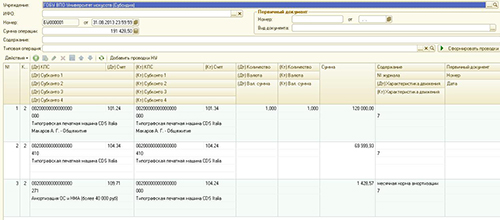

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

| № | Наименование операции | Дебет | Кредит | Комментарии |

|---|---|---|---|---|

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) | |||

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

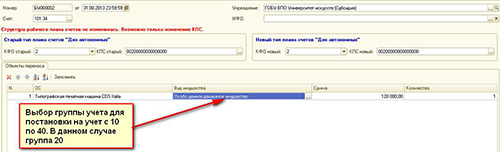

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!

Изменение счета учета ОС и амортизации в 1С

Здравствуйте!

У меня проблема в связи с изменением классификации. Необходимо изменить КПС счета учета ОС и амортизации в программе 1С. Остатки перенесла операциями вручную, есть ли другой способ? И как изменить КПС амортизации? К примеру, начисляется по счету ХХХ.ХХХХ.ХХХХХХХ.500.1.104.ХХ.ХХХ, а надо ХХХ.ХХХХ.ХХХХХХХ.244.1.104.ХХ.ХХХ? Везде смотрела, никак не могу найти.

У меня 1С:Предприятие 8.2 (8.2.16.368)

Конфигурация: Бухгалтерия государственного учреждения, редакция 1.0 (1.0.16.4).

Спасибо за оперативный ответ, но в этом документе можно выбрать счет учета, т.е. сменить 104.ХХ на 104.00. А счет у меня правильно указан. Мне нужно изменить именно КПС. В счете учета затрат КПС я уже поменяла. А в счете амортизации не могу.

Изменение КПС в карточке Ос

Добрый день! Завела карточку ОС скопировав её с предыдущей и теперь не могу поменять КПС. Что делать? Завести новую карточку или есть возможность его изменить?

Добрый день! Завела карточку ОС скопировав её с предыдущей и теперь не могу поменять КПС. Что делать? Завести новую карточку или есть возможность его изменить?

Помогите поменять входящие остатки и текущие КПС в 1С:Предприятие 8.3 (8.3.6.2524) в редакции 2.0 (2.0.42.33)

Сервис-Служебные-Перенос остатков по КПС

это мастер переноса, но ОБЯХАТЕЛЬНО надо установить рабочу дату 31.12.2015

выбираете КФО, он автоматом заполняет таблицу остатками, затем нажимаете кнопку ввести документ, создаётся документ, там указываете новый КПС, 95% делается, другие 5%, у нас есть суммовой учёт продуктов и медикаментов, это ручными операция по аналогии проводок как в автоматически сформированых документах, чтобы выбрать новый КПС ставим дату 2016-го года, чтобы выбрать старый КПС ставим дату 2015-го года, затем дату 31.12.2015 23:59:59 и вперёд, что качается счёта затрат для амортизации, то идём сюда

ОС,НМА и НПА-Работа с регистрами ОС-Изменения счета затрат по амортизации

создаём документ на 01.01.2016 0:00:00, заполняем его по остаткам, там же есть пункт изменить КПС, он меняет в таблице только КПС на новый, другие параметры 401-го счёта не меняет! как всё поменяли, сохраняем на 31.12.2015 23:59:59 и проводим.

Начисление амортизации в 2016 году

Можно заменить старый КПС на новый, используя "Групповую обработку справочников и документов" в меню "Сервис", а затем применить автоматическое перепроведение этих документов.

По основным средствам

Добрый день! Подскажите пожалуйста. Я когда принимала основное средство поставила неправильный счет, надо было 101.36, а я поставила 101.34. Основное средство принято в прошлом месяце, инв. номер естественно присвоился соответственно счету. Что делать?

Добрый день. На балансе казенного учреждения числится ОС с наименованием “Компьютер в комплекте (2 жестких диска)” (пояснить название не могу в 2016 году передали из другой организации уже с таким названием) стоимостью 22 000 рублей (8000 монитор, 13000 системник, 1000 клавиатура и мышь). В это году системный блок, клавиатуру и мышку из этого комплекта заменили на новые. Но чтобы уйти от наименования и избежать вопросов при проверке решили создать новый объект.

Проводки:

401.10.175 101.34.410 22 000

104.34.411 401.10.172 22 000

105.36.347 401.10.172 8 000 (приняли на учет монитор)

Собрали новый комплект

106.31.310 105.36.447 31608 системный блок

106.31.310 105.36.447 430 клавиатура

106.31.310 105.36.447 850 мышь

106.31.310 105.36.447 8 000 монитор

101.34.310 106.31.310 40 888

Вопрос: как быть с амортизацией на старый монитор. Ее необходимо начислить еще раз или при вводе в эксплуатацию на счет 401.20.271 отнести только 32 888, а 8 000 принять с 401.10.172?

Добрый день. Инвентарный номер менять не можете. А счет учета вполне можно поменять. Как исправление ошибок прошлых лет.

Здравствуйте. В п. 27 ФСБУ "Основные средства" указано при замене отдельных составных частей ОС, затраты могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Исходя из этого, надо списать только системный блок, мышь , клавиатуру вышедшие из строя. Новые системный блок, мышь, клавиатуру на счет 106.31 и добавить к монитору на сч 101.34. Потом начислить амортизацию на новый комплект и добавить к монитору. По поводу наименования, если вы считаете должно быть другим. Вы же доукомплектование компьютера оформляли каким-то документом, который у Вас есть в учетной политике. Вот там и укажите, например ПЭВМ и подпишите комиссией по приему ОС. Затем все изменения надо занести в инвентарную карточку.

Здравствуйте! Если Вы инвентарный номер присваиваете в ручную, и на каждый счет своя нумерация, можете поменять его в документе, которым принимали к учету. Заходите в инвентарный номер, изменить, действия, редактировать код. А если автоматически не меняйте.

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: